下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:08

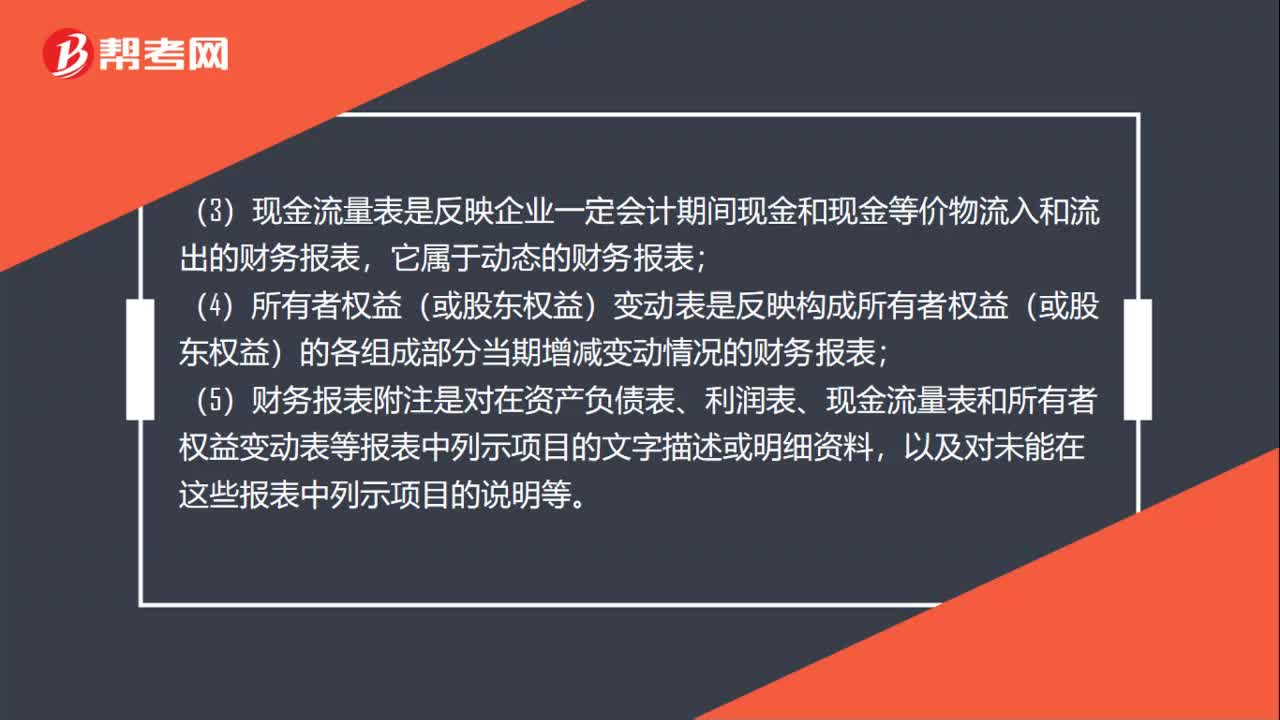

01:08一建经济:财务报表包括哪些?:财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和附注。(1)资产负债表是反映企业在某一特定日期财务状况的报表,(2)利润表是反映企业在一定会计期间的经营成果的财务报表,(3)现金流量表是反映企业一定会计期问现金和现金等价物流入和流出的财务报表,它属于动态的财务报表;

00:37

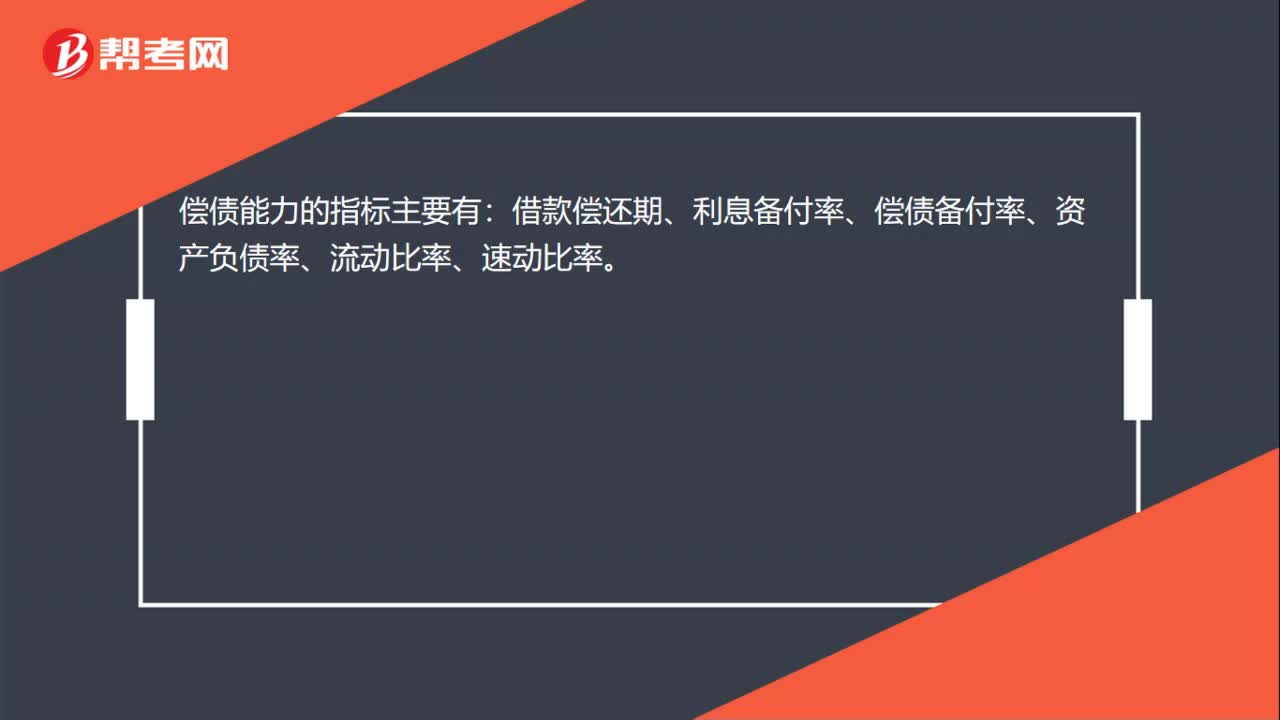

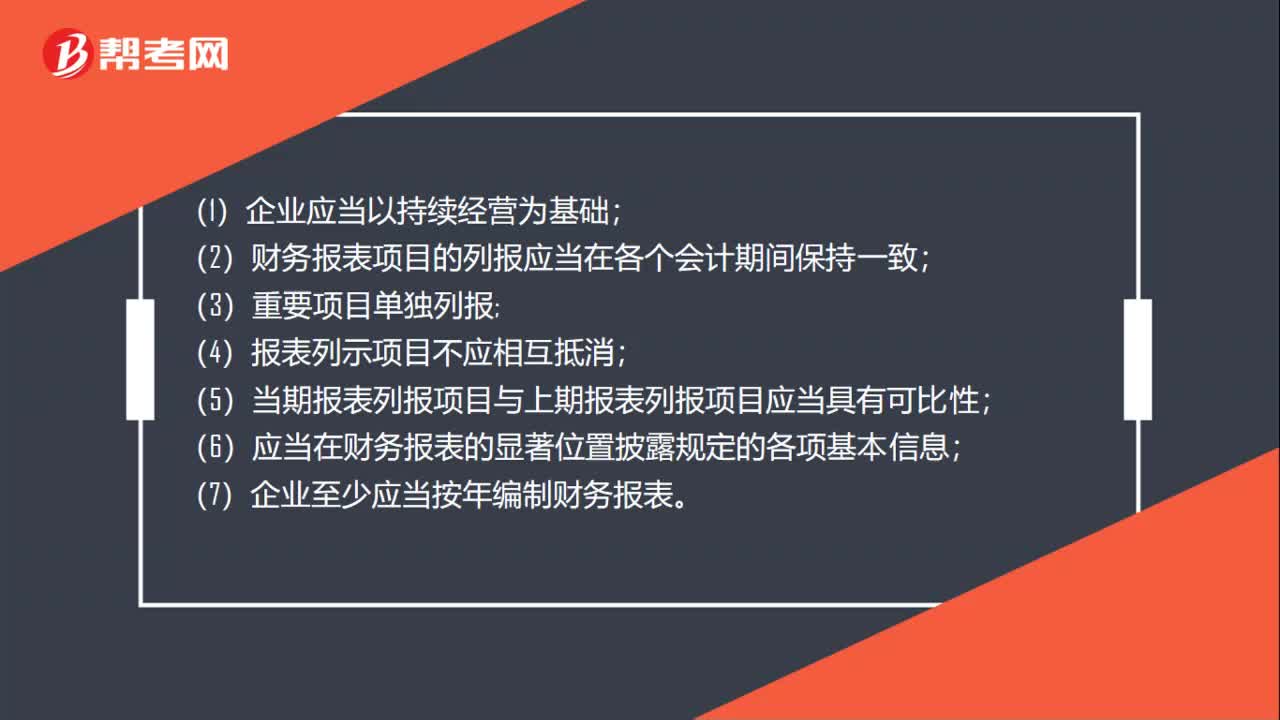

00:37一建经济:财务报表列报的基本要求是什么?:一建经济:财务报表列报的基本要求是什么?(1)企业应当以持续经营为基础;(2)财务报表项目的列报应当在各个会计期间保持一致;(3)重要项目单独列报;(4)报表列示项目不应相互抵消;(5)当期报表列报项目与上期报表列报项目应当具有可比性;(6)应当在财务报表的显著位置披露规定的各项基本信息;(7)企业至少应当按年编制财务报表。

00:31

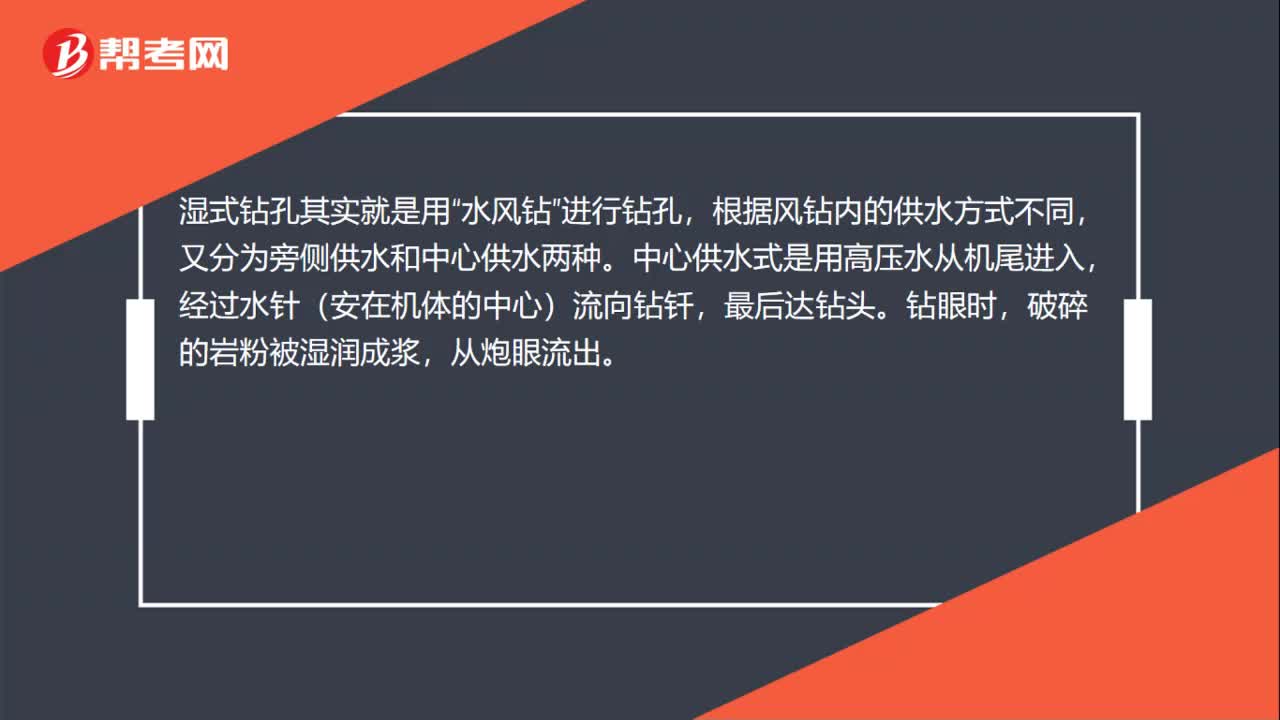

00:31一建公路工程:什么是湿式钻孔?:一建公路工程:什么是湿式钻孔?湿式钻孔其实就是用“水风钻”进行钻孔,根据风钻内的供水方式不同,又分为旁侧供水和中心供水两种。中心供水式是用高压水从机尾进入,经过水针(安在机体的中心)流向钻钎,最后达钻头。钻眼时,破碎的岩粉被湿润成浆,从炮眼流出。

00:25

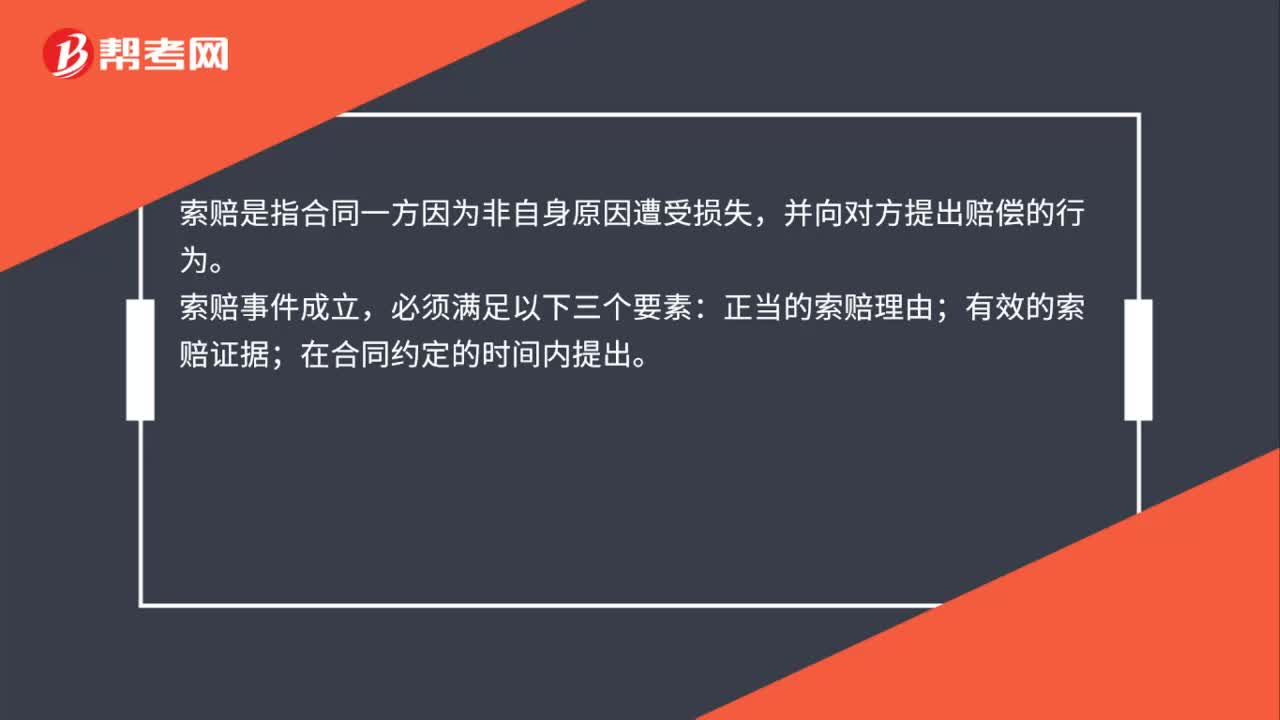

00:25一建经济: 施工索赔及其成立条件是什么?:一建经济:施工索赔及其成立条件是什么?索赔是指合同一方因为非自身原因遭受损失,并向对方提出赔偿的行为。索赔事件成立,必须满足以下三个要素:正当的索赔理由;有效的索赔证据;在合同约定的时间内提出。

01:11

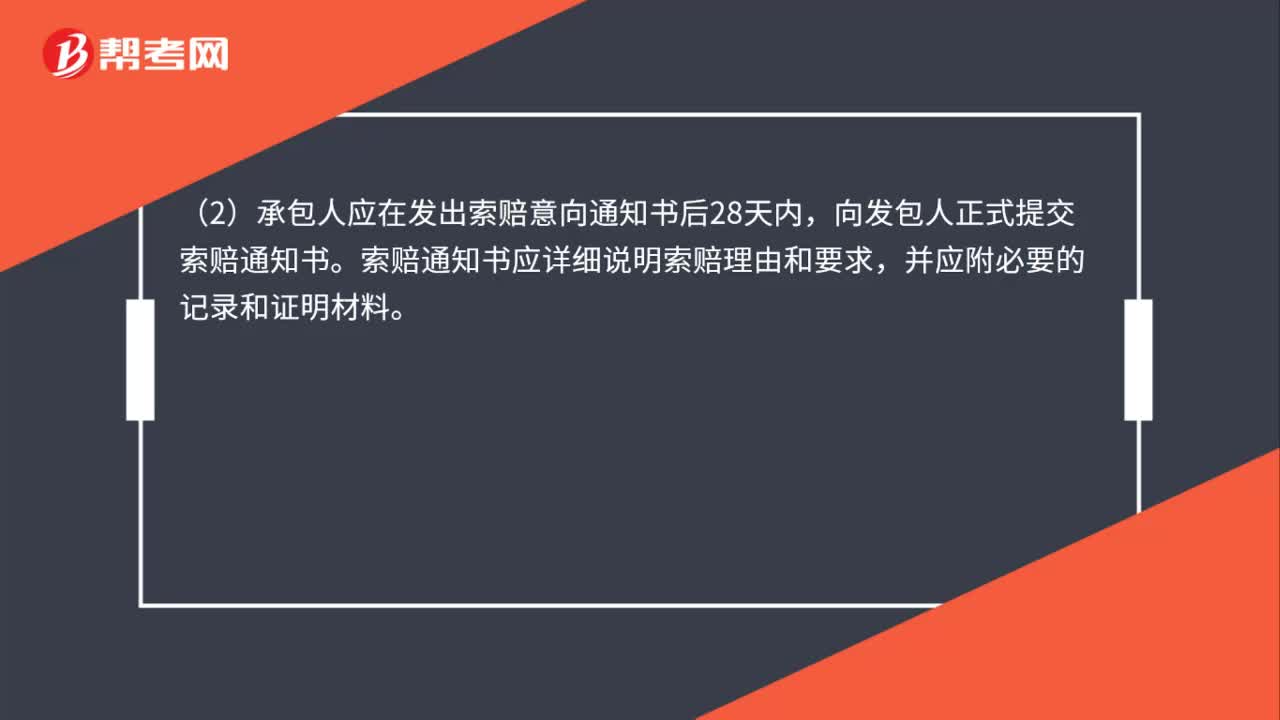

01:11一建经济: 施工索赔的程序是什么?:施工索赔的程序是什么?(1)承包人应在知道或应当知道索赔事件发生后28天内,向发包人提交索赔意向通知书,说明发生索赔事件的事由。承包人逾期未发出索赔意向通知书的,(2)承包人应在发出索赔意向通知书后28天内,向发包人正式提交索赔通知书。索赔通知书应详细说明索赔理由和要求,(3)索赔事件具有连续影响的,承包人应继续提交延续索赔通知,(4)在索赔事件影响结束后的28天内。

00:48

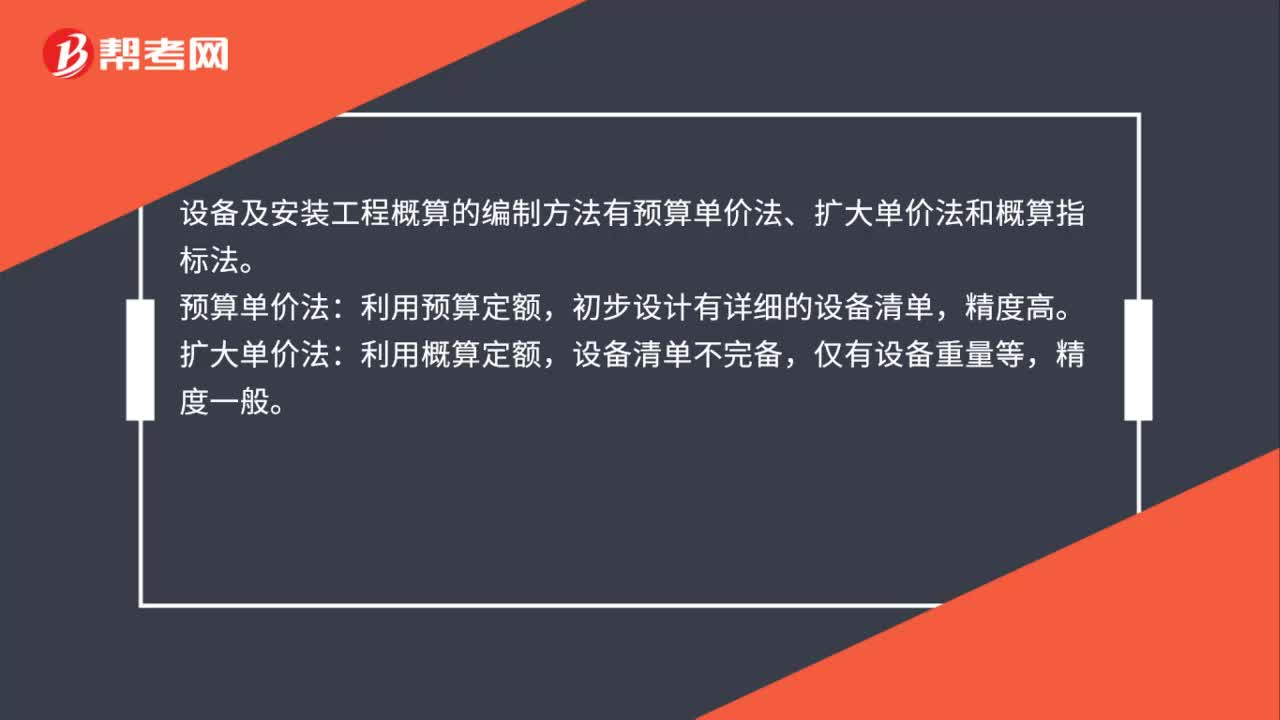

00:48一建经济: 设备及安装工程概算的编制方法是什么?:一建经济:设备及安装工程概算的编制方法是什么?设备及安装工程概算的编制方法有预算单价法、扩大单价法和概算指标法。预算单价法:利用预算定额,初步设计有详细的设备清单,精度高。扩大单价法:利用概算定额,设备清单不完备,仅有设备重量等,精度一般。概算指标法:设备安装费的费率等无法采用扩大单价法、预算单价法时每吨设备单位建筑面积安装费等。

01:35

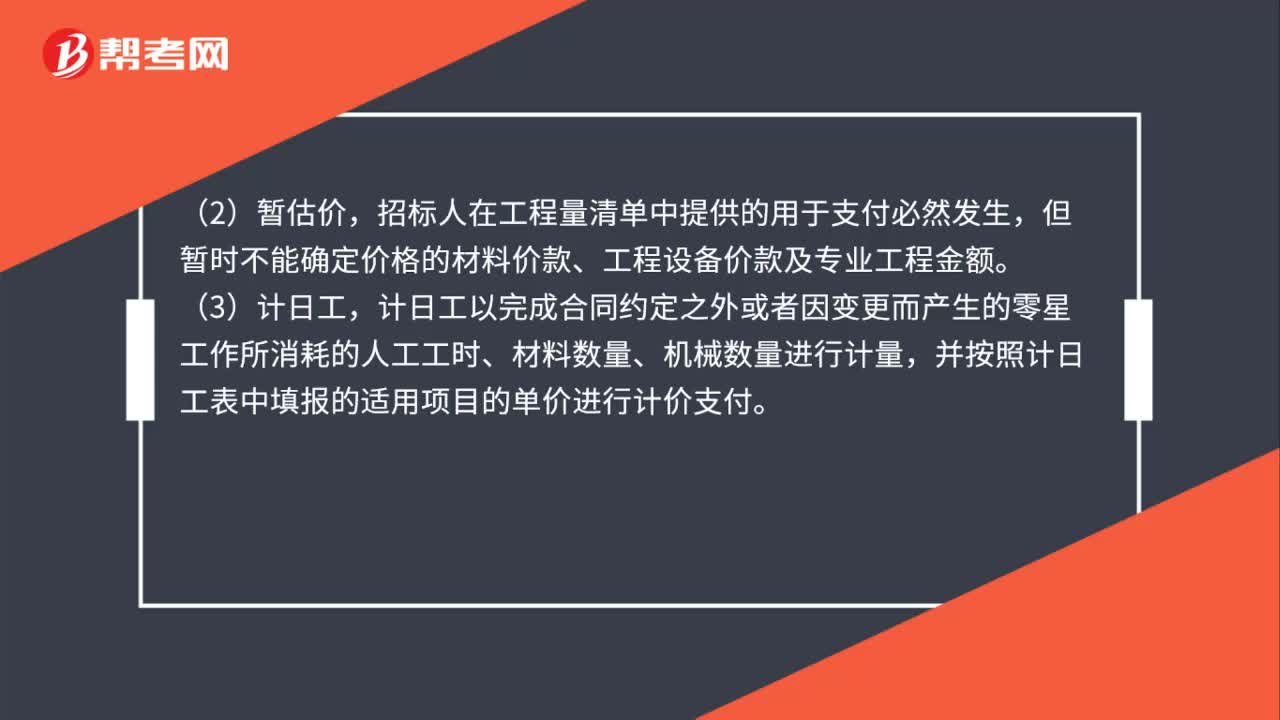

01:35一建经济: 其他项目清单的编制是什么?:其他项目清单是指除分部分项工程量清单、措施项目清单所包含的内容外,因招标人的特殊要求而发生的与拟建工程有关的其他费用项目和相应数量的清单。招标人在工程量清单中暂定,招标人在工程量清单中提供的用于支付必然发生,但暂时不能确定价格的材料价款、工程设备价款及专业工程金额。计日工以完成合同约定之外或者因变更而产生的零星工作所消耗的人工工时、材料数量、机械数量进行计量。

00:39

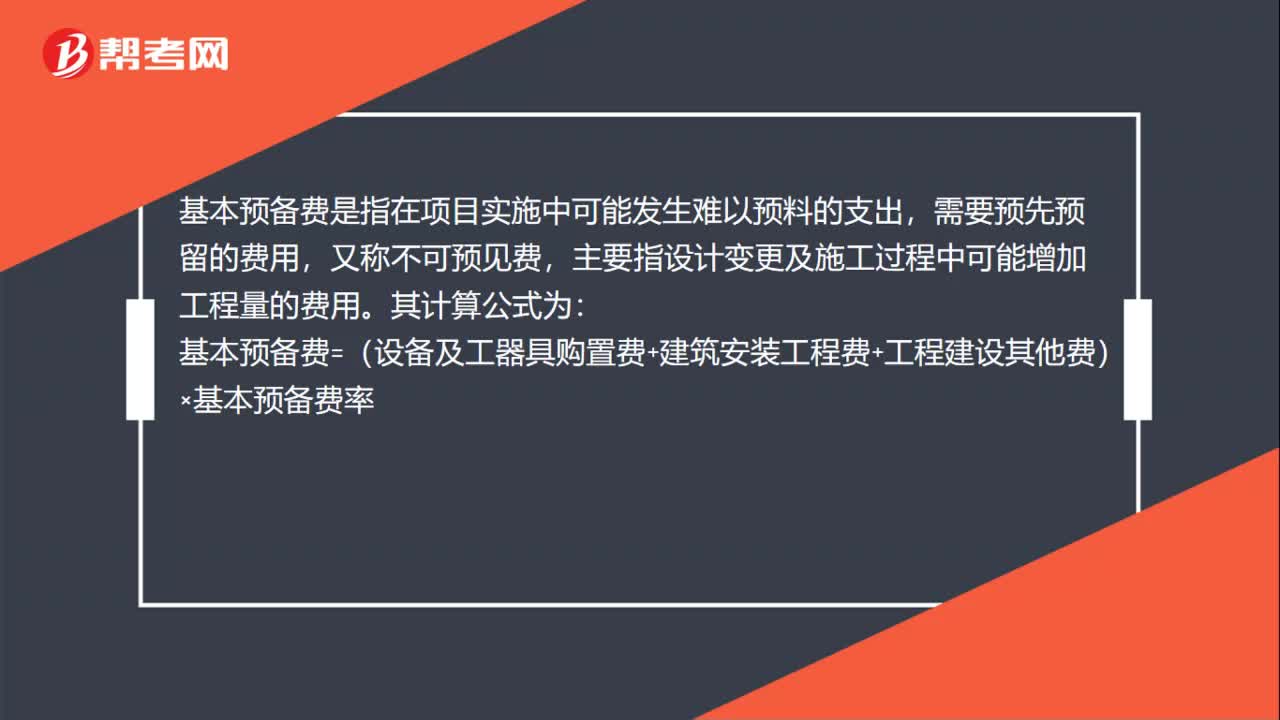

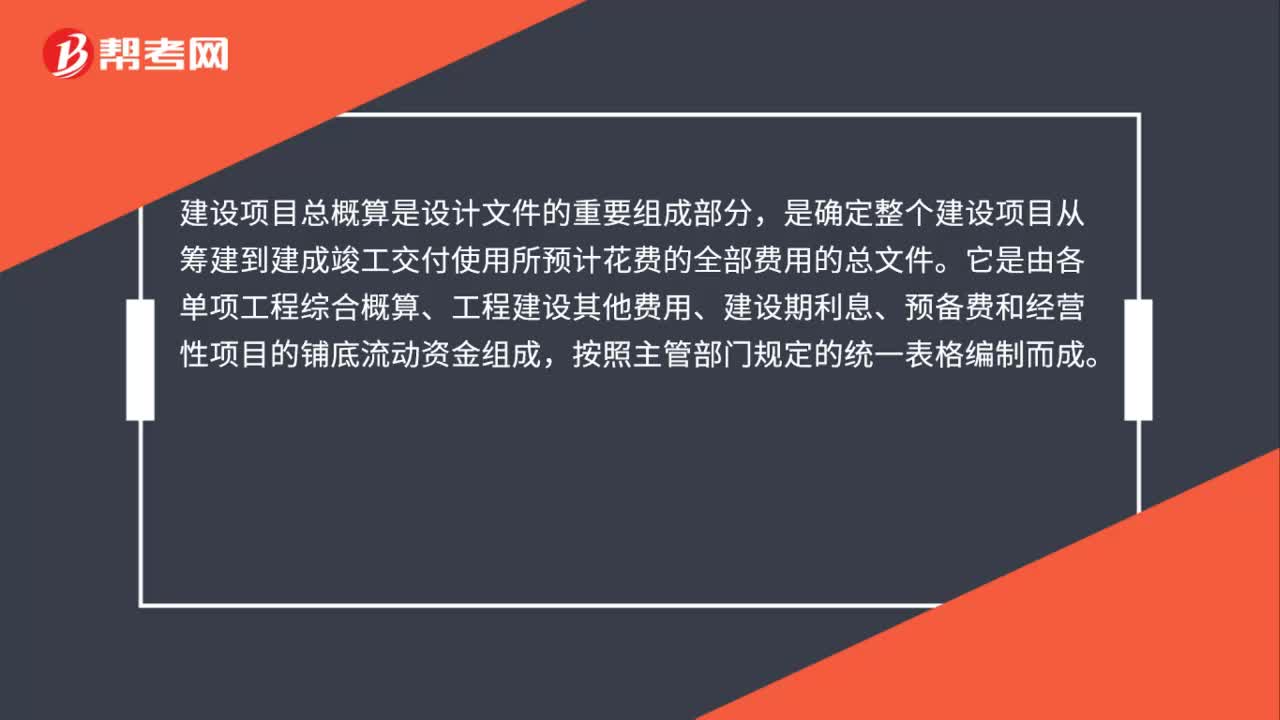

00:39一建经济: 建设工程项目总概算的编制方法是什么?:一建经济:建设工程项目总概算的编制方法是什么?建设项目总概算是设计文件的重要组成部分,是确定整个建设项目从筹建到建成竣工交付使用所预计花费的全部费用的总文件。它是由各单项工程综合概算、工程建设其他费用、建设期利息、预备费和经营性项目的铺底流动资金组成,按照主管部门规定的统一表格编制而成。

00:38

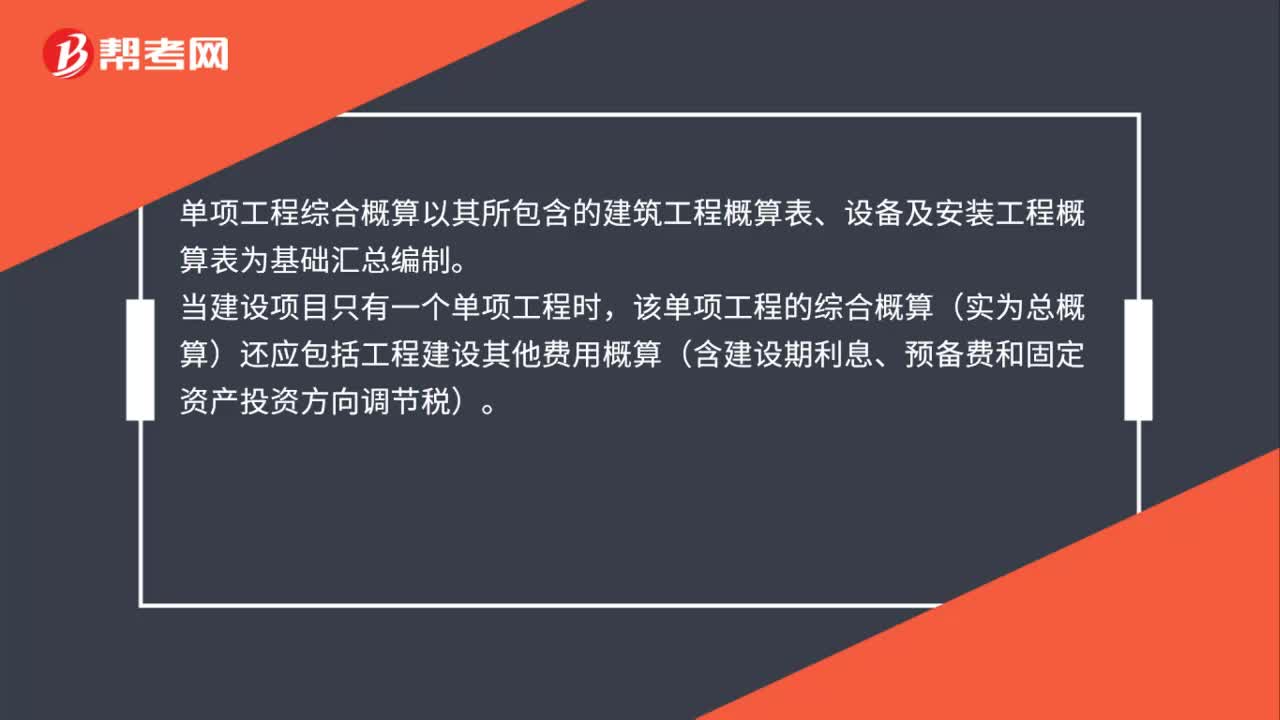

00:38一建经济: 单项工程综合概算的编制方法是什么?:一建经济:单项工程综合概算的编制方法是什么?单项工程综合概算以其所包含的建筑工程概算表、设备及安装工程概算表为基础汇总编制。当建设项目只有一个单项工程时,该单项工程的综合概算(实为总概算)还应包括工程建设其他费用概算(含建设期利息、预备费和固定资产投资方向调节税)。

00:55

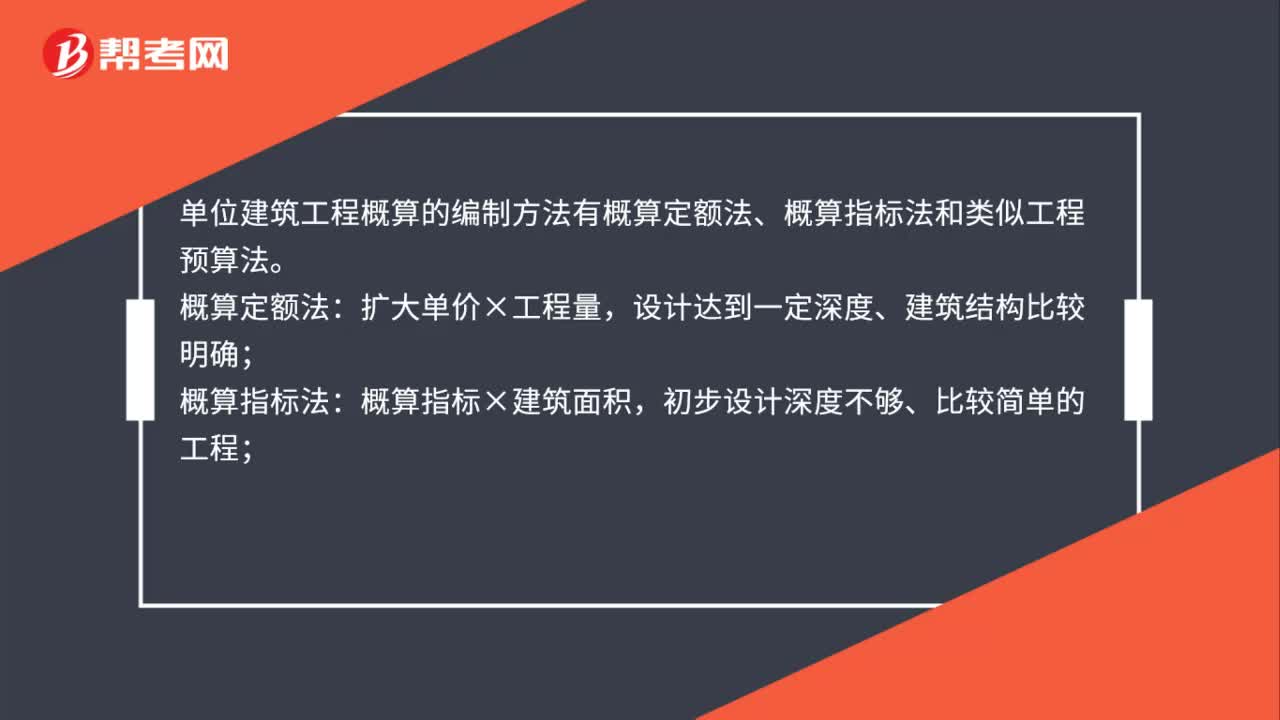

00:55一建经济: 单位建筑工程概算编制方法是什么?:一建经济:单位建筑工程概算编制方法是什么?单位建筑工程概算的编制方法有概算定额法、概算指标法和类似工程预算法。概算定额法:扩大单价×工程量,设计达到一定深度、建筑结构比较明确;概算指标法:概算指标×建筑面积,初步设计深度不够、比较简单的工程;类似工程预算法:利用类似工程的概算指标×建筑面积编制(必须对建筑结构差异和价差调整),设计对象与已建或在建工程类似且没有可用的概算指标。

05:45

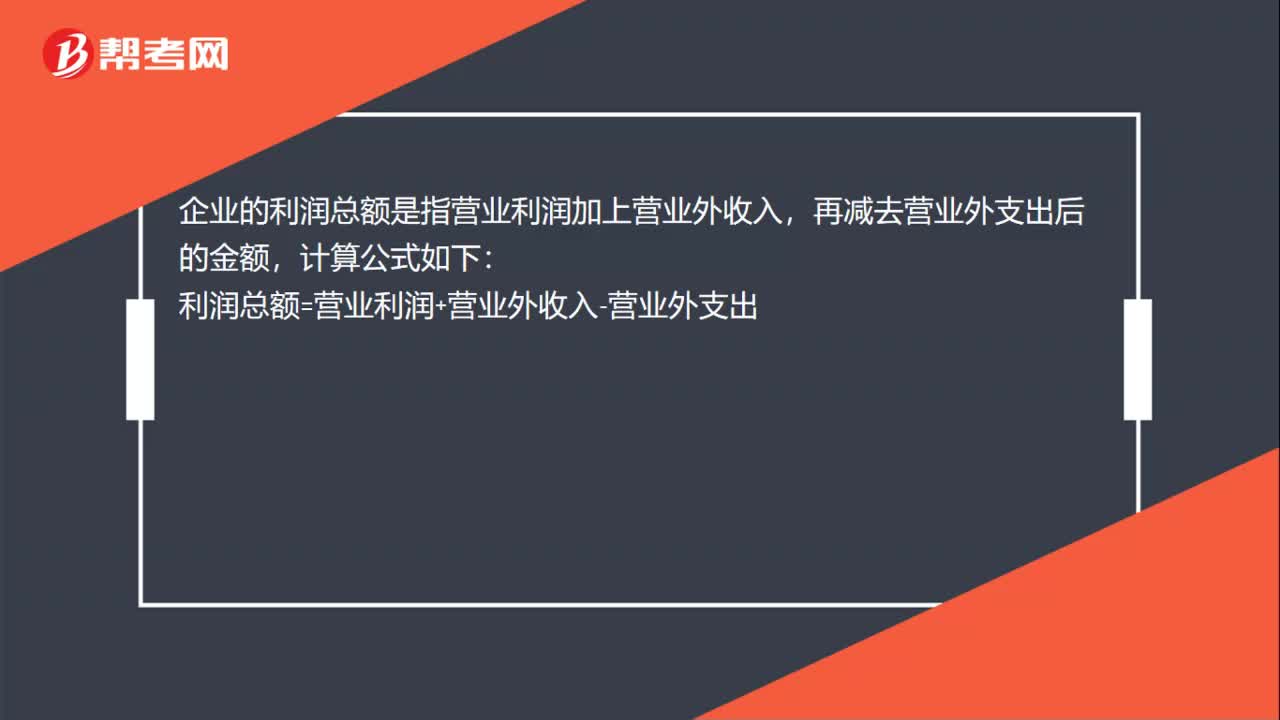

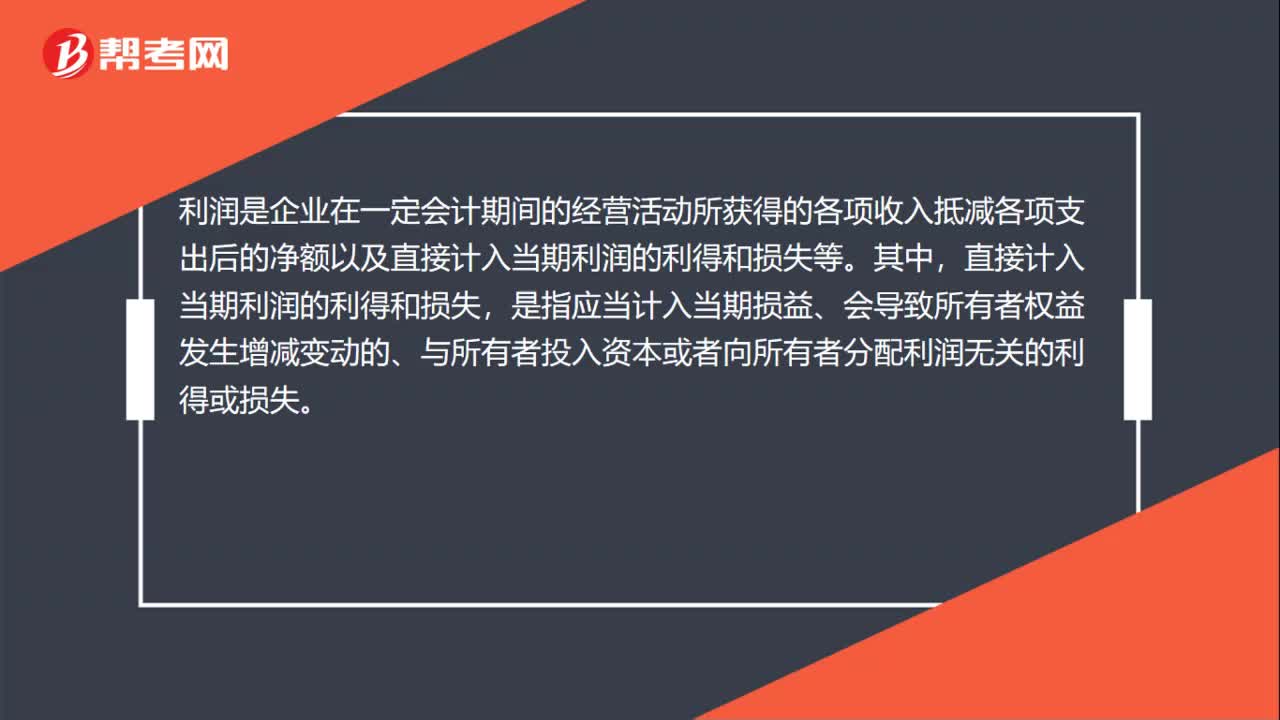

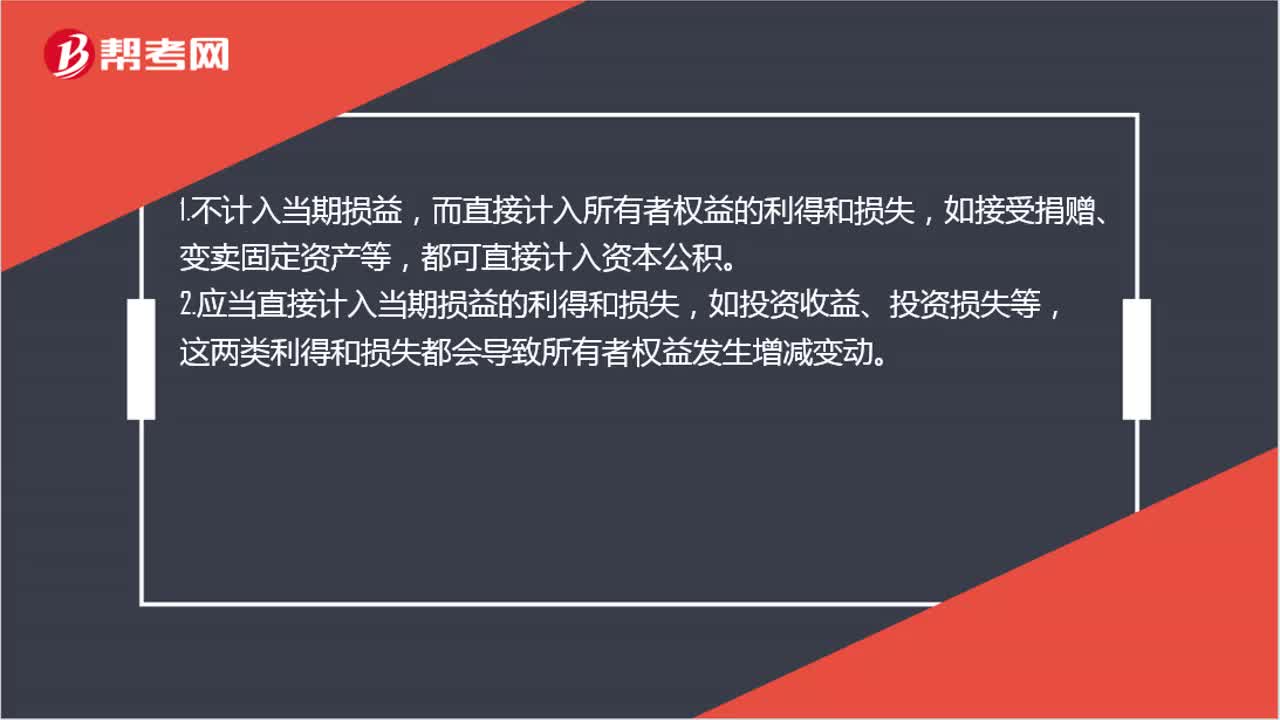

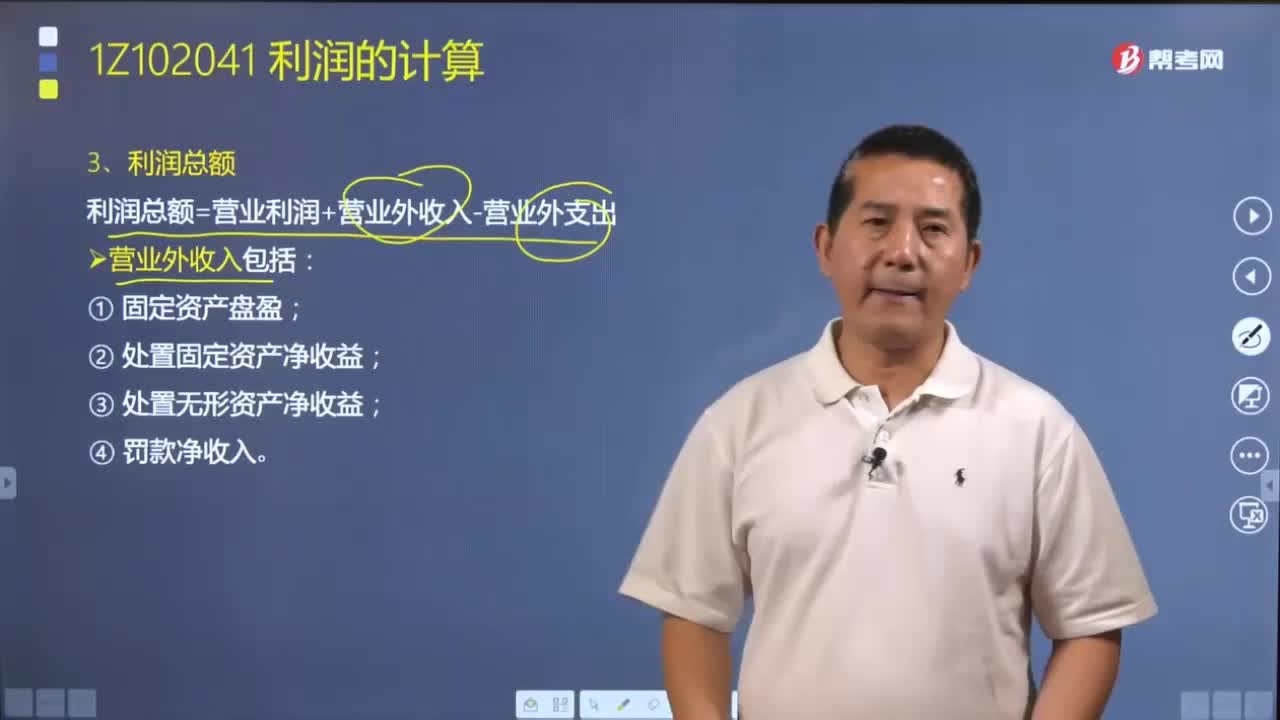

05:45如何计算利润总额和净利润?:利润是企业在一定会计期间的经营活动所获得的各项收入抵减各项支出后的净额以及直接计入当期利润的利得和损失等。可以将利润分为营业利润、利润总额和净利润三个层次的指标。利润总额=营业利润+营业外收入-营业外支出;企业当期利润总额减去所得税费用后的金额,即企业的税后利润。所得税费用是指企业应计入当期损益的所得税费用。A.当期营业利润扣除所得税费用,B.当期利润总额扣除所得税费用。

03:42

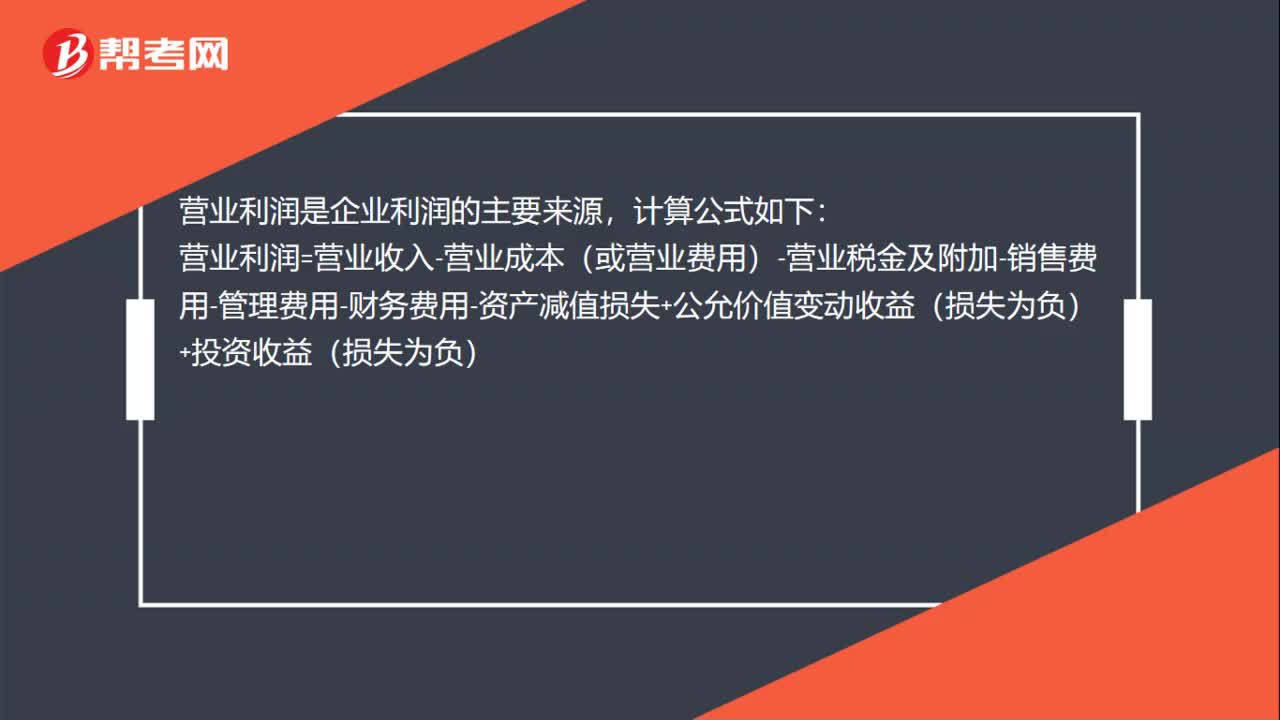

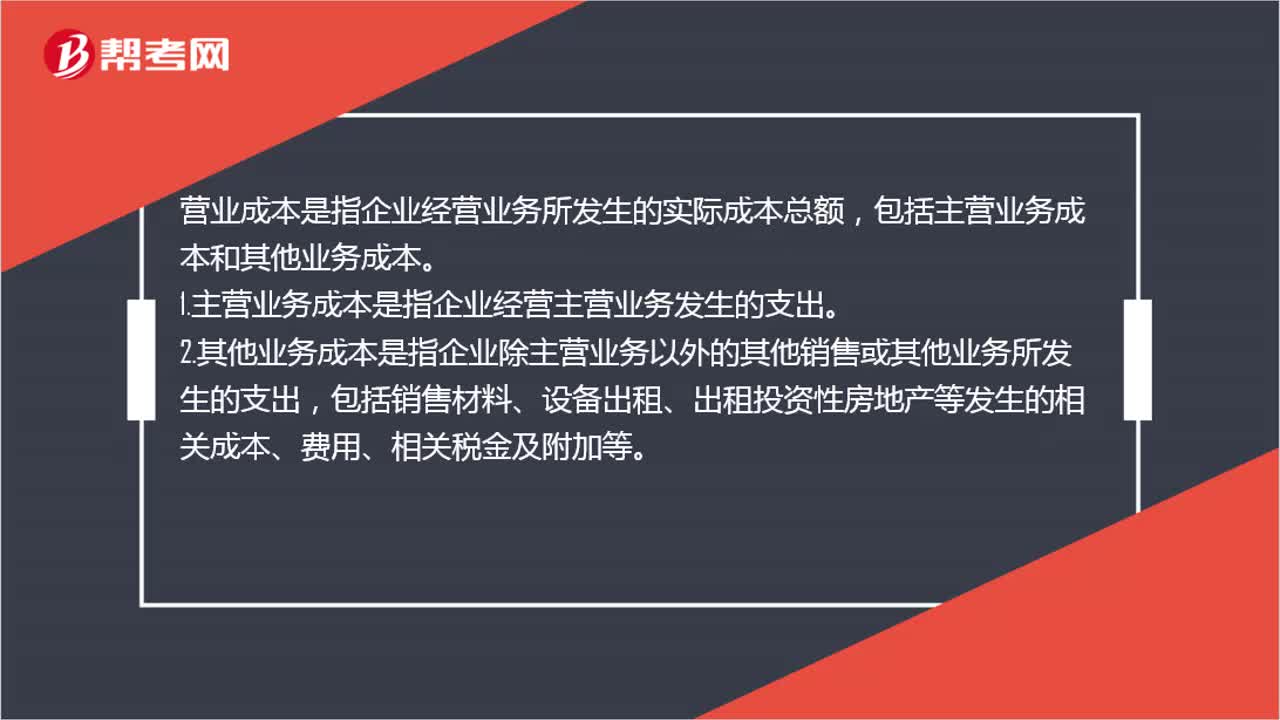

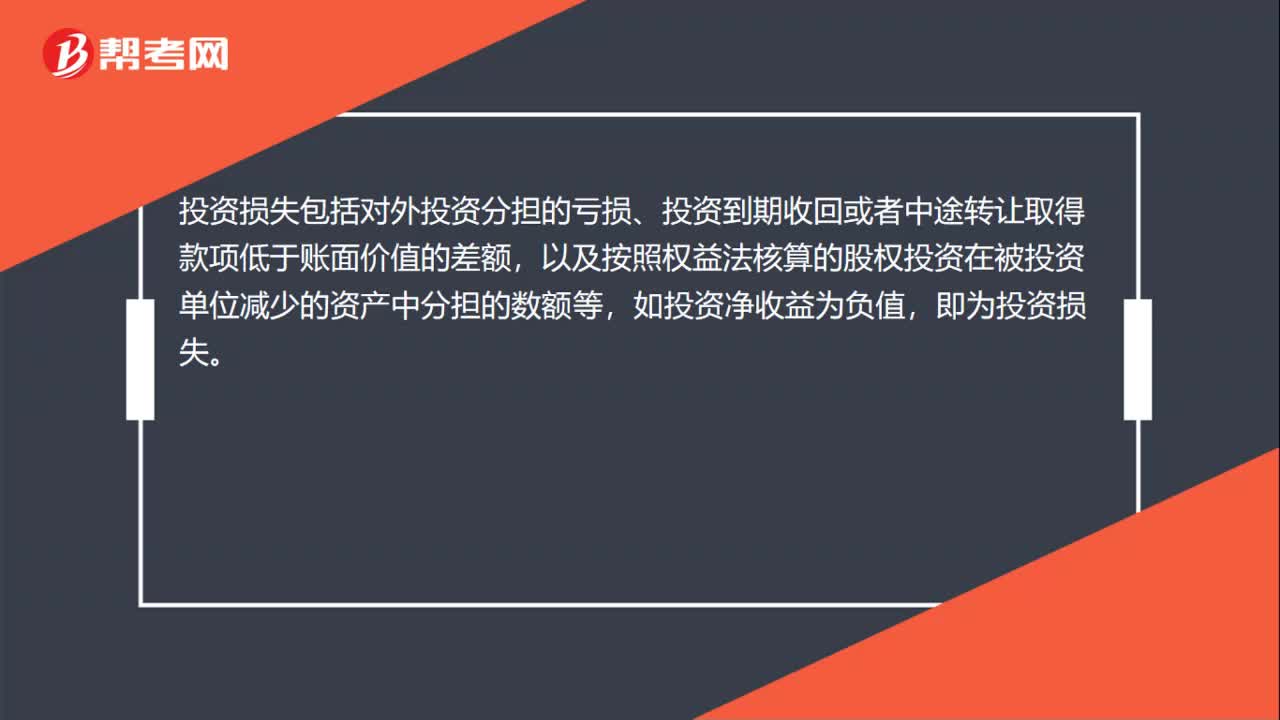

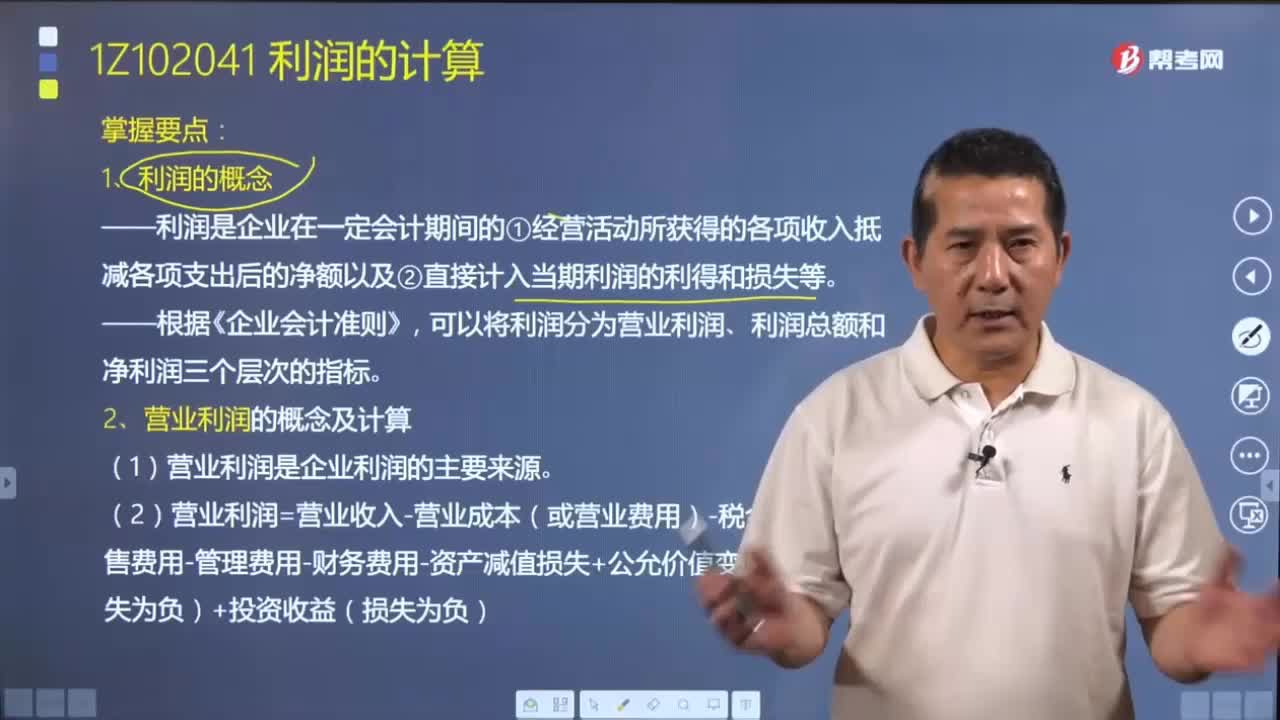

03:42带你了解什么是利润?以及营业利润该如何计算?:企业利润的表现形式有营业利润、利润总额和净利润。利润是企业在一定会计期间的①经营活动所获得的各项收入抵减各项支出后的净额以及②直接计入当期利润的利得和损失等。②营业成本是指企业经营业务所发生的实际成本总额,其他业务成本是指企业除主营业务以外的其他销售或其他业务所发生的支出,⑤投资收益(或损失)是指企业以各种方式对外投资所取得的投资收益减去投资损失后的净额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日