下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

很多小伙伴们都在说,一级建造师《工程经济》的知识点太多了,计算题有很多,我都不知道怎么复习了。那么小伙伴们可以适当放松一下了,今天为你们总结了一级建造师《工程经济》常用的计算公式,小伙伴们赶紧收藏吧!

01

资金时间价值的计算及应用

1.单利计息模式下利息的计算:It=P×i单

2.复利计息模式下利息的计算:It=i×Ft-1

对于利息来说,更为重要的计算思路,为I=F–P。

3.一次支付终值的计算:F=P(1+i)n[F=P(F/P,i,n)]

现值系数与终值系数互为倒数。

4.已知年金求终值:逆运算即为求偿债基金。

5.已知年金求现值:逆运算即为求等额投资回收额

6.名义利率r和计息周期利率i的转换:i=r/m

7.计息周期小于或(或等于)资金收付周期时的等值计算(按计息周期利率计算)。

02

技术方案经济效果评价

1.总投资收益率:

分母的总投资包括建设投资、建设期贷款利息和全部流动资金。注意和总投资的区别(生产性建设项目包括建设投资和铺底流动资金)。

2.资本金净利润率:

分子的净利润=税前利润-所得税=息税前利润-利息-所得税;分母为投资方案资本金。

3.投资回收期:

记住含义即可,现金净流量补偿投资额所需要的时间。

4.财务净现值:

记住含义即可,现金流量的折现和(流出带负号)。

5.财务内部收益率

记住含义即可,现金流量现值之和等于零的折现率,即财务净现值等于零的折现率。

6.基准收益率的确定基础

作为基准收益率确定的基础,是单位资金成本和单位投资机会成本中的高者。

7.基准收益率的计算

影响基准收益率的因素有机会成本、资金成本、风险和通货膨胀等因素。

8.借款偿还期

表明可以作为偿还贷款的收益(利润、折旧、摊销及其他收益)用来偿还技术方案投资借款本金和利息所需要的时间。

9.利息备付率(ICR)

已获利息倍数各年可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值。

10.偿债备付率(DSCR)

各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值。如果企业在运行期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。

03

技术方案的不确定性分析

1.总成本的计算:

总成本=固定成本+变动成本=单位变动成本×产销量+固定成本

2.量本利模型的核心公式:

利润=单价×产销量-单位产品税金×产销量-单位变动成本×产销量-固定成本

这个公式非常重要,对于计算盈亏平衡点,保本点,目标利润的产销量等,都可以用该公式进行推导,教材中的其他类似公式就不必死记硬背了。

3.敏感度系数:

SAF=(△A/A)/(△F/F)=分析指标的变动率/影响因素的变动率

敏感程度大小排序标准:敏感度系数绝对值由高到低排列。

04

技术方案现金流量表的编制

1.流动资金的投入:

流动资金=流动资产-流动负债。

2.总成本费用的计算:

总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+利息支出+其他费用

3.经营成本的计算

经营成本=总成本费用-折旧费-摊销费-利息支出

经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

该指标的计算非常重要,需要结合总成本费用的公式来理解。

4.消费税的计算:

①实行从价定率办法

应纳消费税额=销售额×比例税率

②实行从量定额办法

应纳消费税额=销售数量×定额税率

③实行复合计税办法

应纳消费税额=销售额×比例税率十销售数量×定额税率

5.増值税的计算:

应纳增值税额=当期销项税额-当期进项税额

05

设备更新分析

1.沉没成本的计算:

沉没成本=设备账面价值-当前市场价值

或:沉没成本=(设备原值-历年折旧费)-当前市场价值

2.经济寿命确定的简化算法(低劣化数值法):

注意低劣化值λ的确定(各年运行成本的差额)。

06

设备租赁与购买方案的比选分析

1.租金计算的附加率法:

可以这样记忆:把资产价值均摊到各年,然后加上资产价值乘以(附加率+折现率)。

2.租金计算的年金法:

①期末支付方式;

②期初支付方式。

设备的价值应等于未来租金的现值和,列式解出即可。需要注意期初支付,公式表达为:P=R×(P/A,i,n)×(1+i)

3.设备租赁与购买方案的经济比选中需要注意增量原则:比较租赁或购置方案的差异部分

设备租赁:所得税率×租赁费-租赁费

设备购置:所得税率×(折旧+贷款利息)-设备购置费-贷款利息

07

价值工程在工程建设中的应用

1.价值工程的基本公式:

价值=功能/寿命周期成本,通过这个公式,可以得出价值工程的三要素:价值、功能、寿命周期成本;其核心是进行功能分析。

2.产品寿命周期成本的计算:

产品寿命周期成本(C)=生产成本(C1)+产品使用维护成本(C2)

08

新技术、新工艺和新材料应用方案的技术经济分析

1.增量投资收益率的计算:

注意判定标准,如果该指标大于基准收益率,选择投资额大的方案;反之,选择投资额小的方案。

2.折算费用法:

①有用成果相同情况下,比较费用大小:

1)采用新方案需要增加投资;Zj=Cj+Pj×RC

2)在采用新方案不需要增加投资。

即需要增加投资,就需要考虑投资额和基准收益率的乘积(Pj×RC);如果不增加投资,只需要考虑每年的生产成本(Cj)。

②当有用成果不相同时:

1)列出对比方案的生产成本;

2)绘制生产成本与产量的关系曲线;

3)计算临界点产量;4)选择相应的适宜方案。

注意判定标准,当实际产量大于临界点产量时,选择固定费用大(单位可变费用小)的方案;当实际产量小于临界点产量,选择固定费用小(单位可变费用大)的方案。

09

财务会计基础

1.动态会计等式:收入-费用=利润(财务成果等式)

编制利润表的重要依据。

2.静态会计等式:资产=负债+所有者权益

编制资产负债表的重要依据。

3.综合会计等式:资产=负债+(所有者权益+收入-费用)

综合利润分配前财务状况等式和经营成果等式之间的关系。

10

成本与费用

1.固定资产折旧的平均年限法:

固定资产年折旧额=(固定资产原值-预计净残值)/固定资产预计使用年限

固定资产月折旧额=年折旧额÷12

2.固定资产折旧的工作量法:

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

①行驶里程法(汽车);②工作台班法(搅拌机)

实质和平均年限法一致:平均年限法用时间,工作量法用工作量。

3.固定资产折旧的双倍余额递减法

折旧额=账面价值(余额、净值)×双倍折旧率

是一种加速折旧法。折旧基数发生变化,折旧率不变。

4.年数总和法

将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年折旧额的一种方法。

是一种加速折旧的方法。折旧基数不变,折旧率发生变化。

11

收入

1.完工百分比法

①确定建造合同的完工进度,计算出完工百分比;

②根据完工百分比确认和计量当期的合同收入。

确定建造(施工)合同完工进度有以下三种方法:①根据成本来予以计算;②根据合同工作量来予以计算;③根据已完成合同工作的技术测量确定。

注意掌握教材的例题。

12

利润和所得税费用

1.营业利润

营业利润=营业收入-营业成本-营业税及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

3.净利润

净利润=利润总额-所得税费

注意三种利润间的关系。

这些一级建造师的《工程经济》计算公式看下来是不是头都大了呢~没关系,赶紧拿上你的小本本记录下来吧!

55

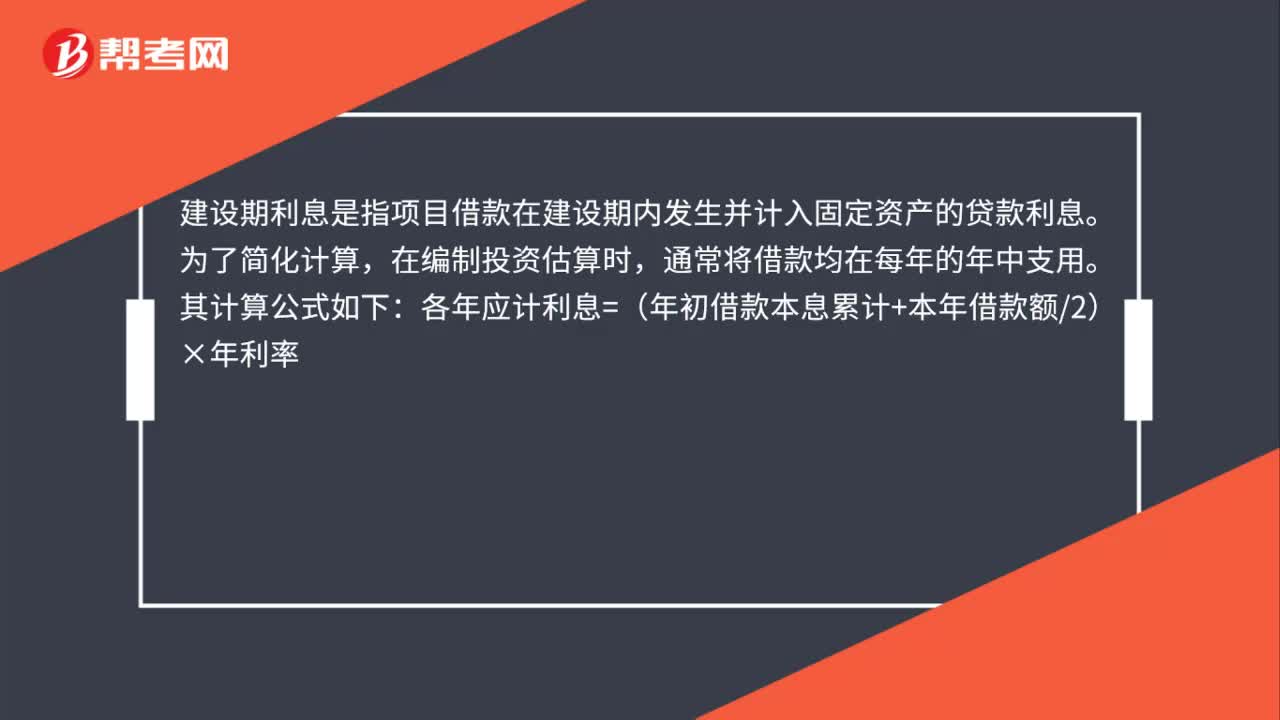

55一建经济: 资金筹措费计算公式是什么?:一建经济:资金筹措费计算公式是什么?资金筹措费包括各类借款利息、债券利息、贷款评估费、国外借款手续费及承诺费、汇兑损益、债券发行费用及其他债务利息支出或融资费用。建设期利息是指项目借款在建设期内发生并计入固定资产的贷款利息。为了简化计算,在编制投资估算时,通常将借款均在每年的年中支用。其计算公式如下:各年应计利息=(年初借款本息累计+本年借款额2)×年利率

19

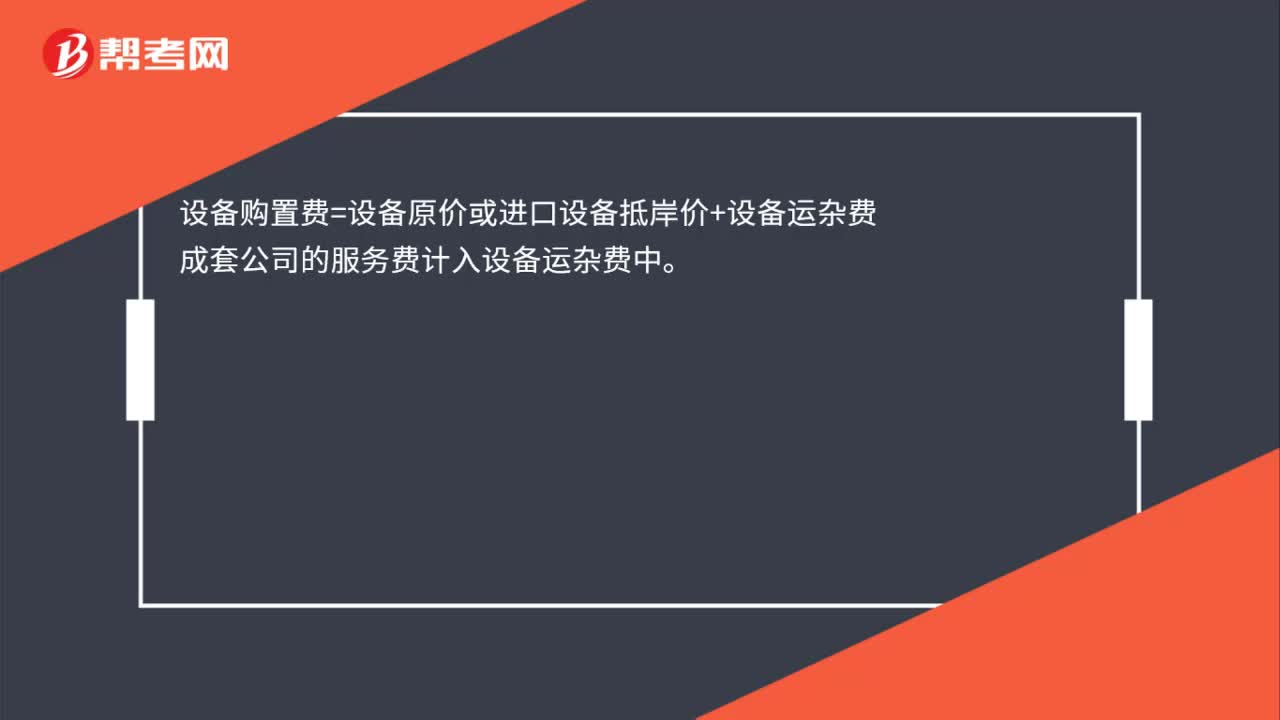

19一建经济: 设备购置费的计算公式是什么?:一建经济:设备购置费的计算公式是什么?设备购置费=设备原价或进口设备抵岸价+设备运杂费。成套公司的服务费计入设备运杂费中

24

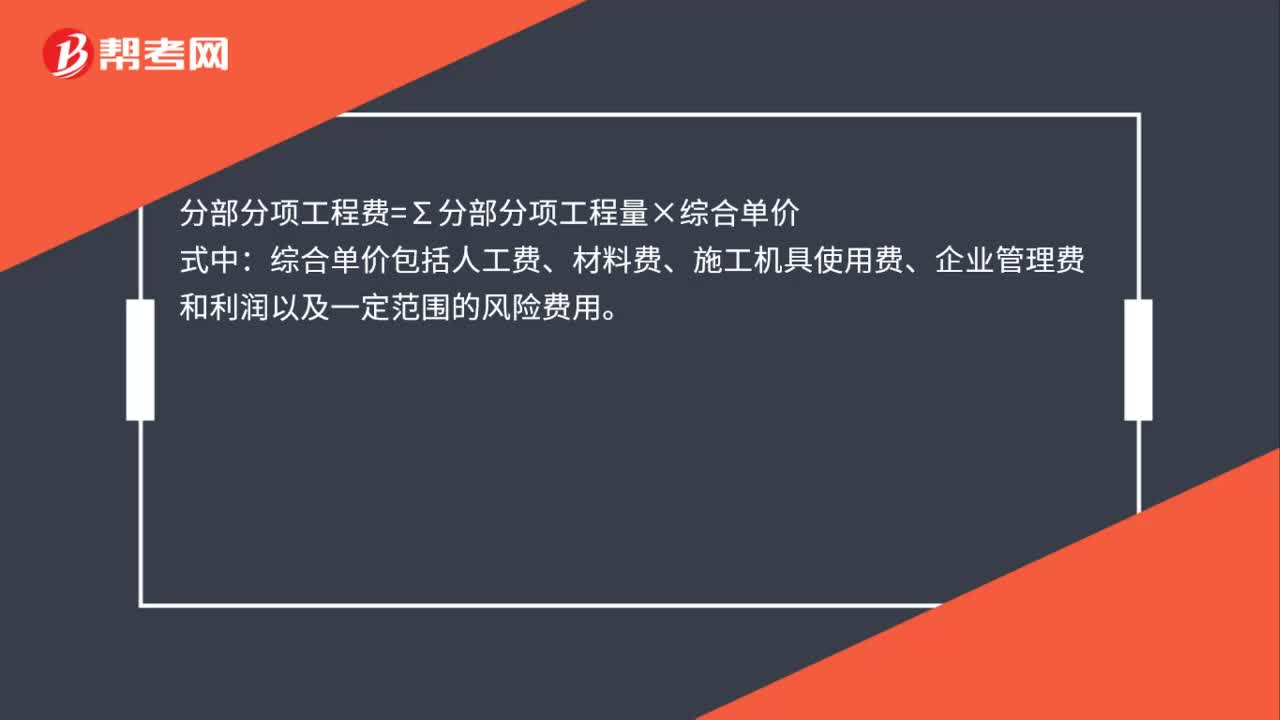

24一建经济: 分部分项工程费公式是什么?:一建经济:分部分项工程费公式是什么?分部分项工程费=∑分部分项工程量×综合单价:式中。综合单价包括人工费、材料费、施工机具使用费、企业管理费和利润以及一定范围的风险费用

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料