下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:19

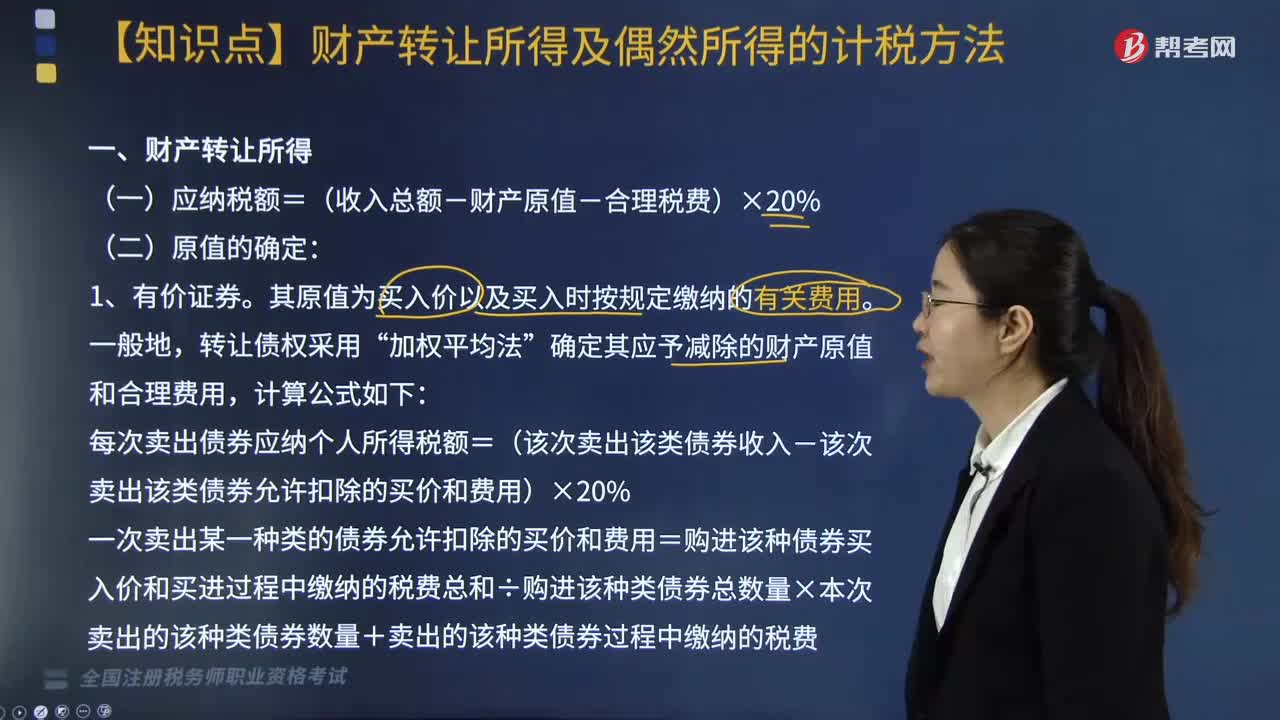

06:19个人财产转让所得及偶然所得应当如何计税?:个人财产转让所得及偶然所得应当如何计税?个人财产转让所得及偶然所得计税方法如下:确定其应予减除的财产原值和合理费用:每次卖出债券应纳个人所得税额=(该次卖出该类债券收入-该次卖出该类债券允许扣除的买价和费用)×20%。一次卖出某一种类的债券允许扣除的买价和费用=购进该种债券买入价和买进过程中缴纳的税费总和÷购进该种类债券总数量×本次卖出的该种类债券数量+卖出的该种类债券过程中缴纳的税费。

09:45

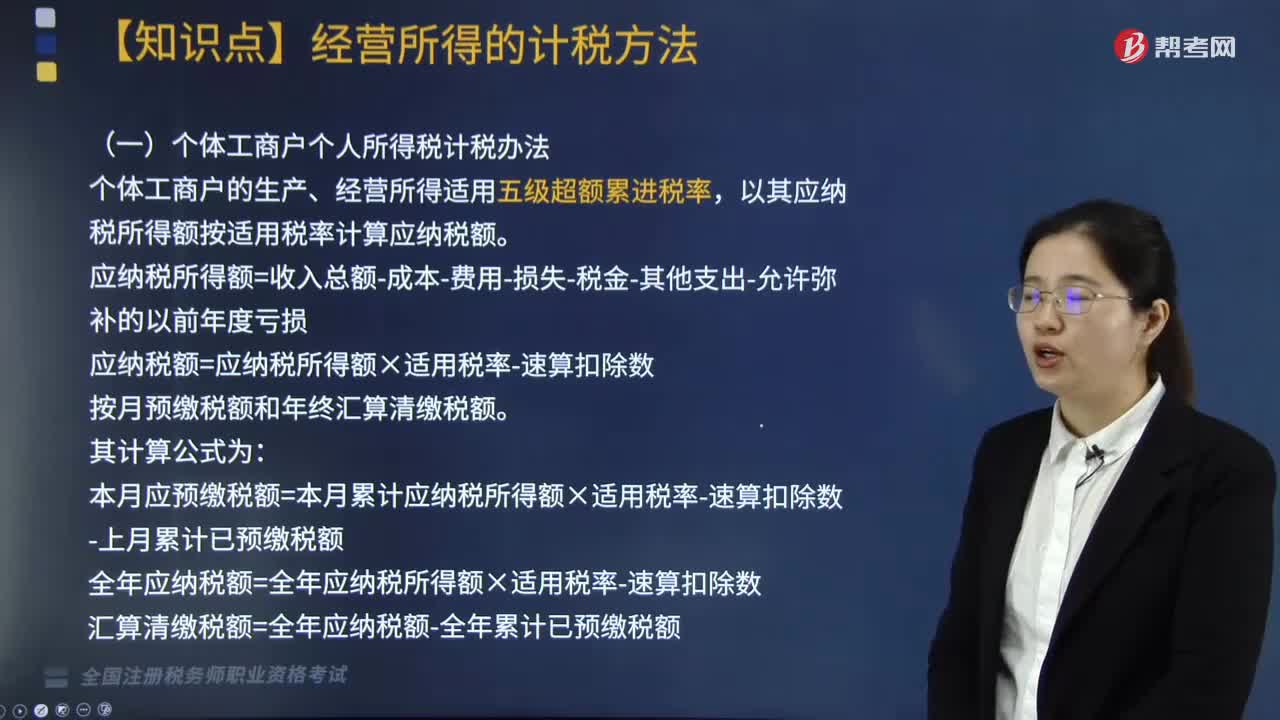

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

04:00

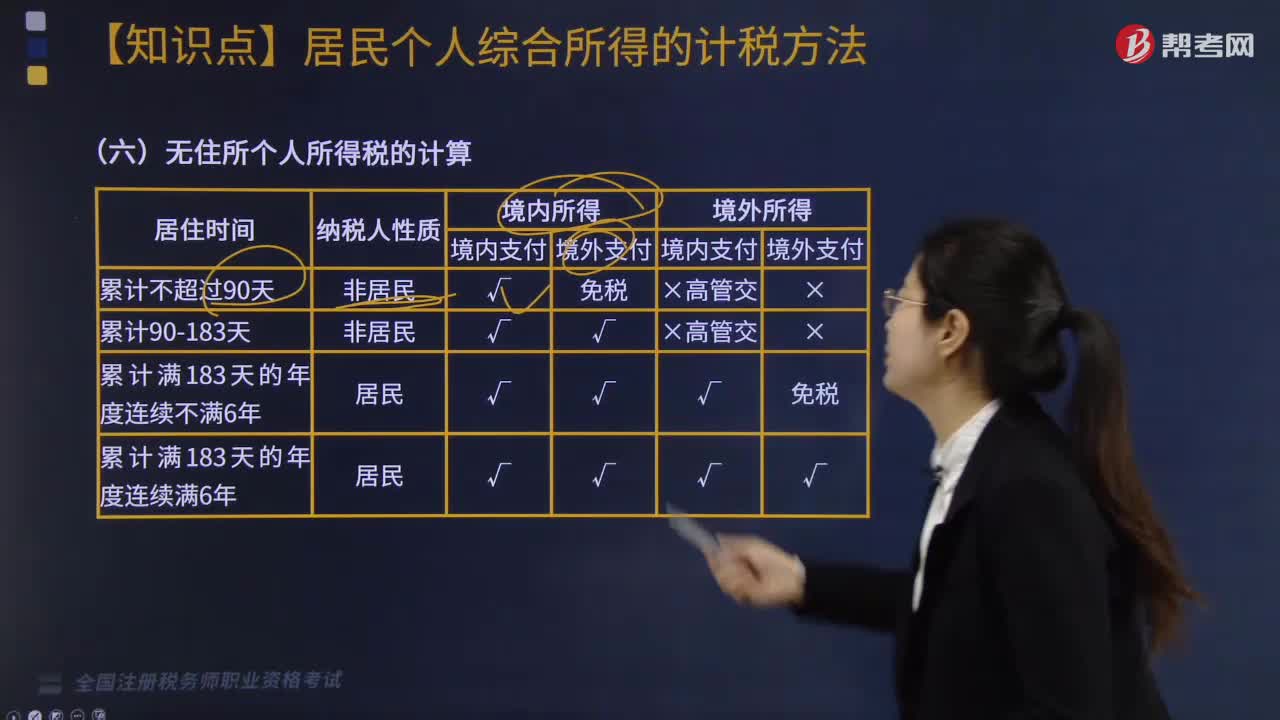

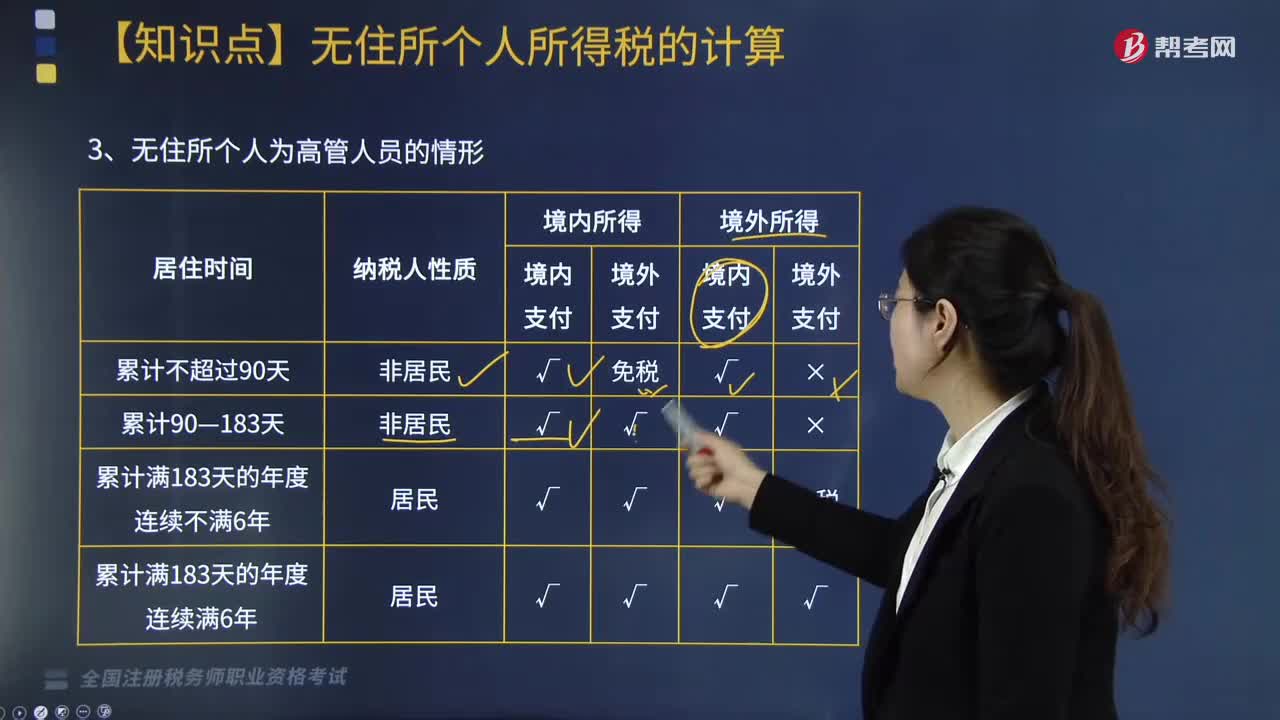

04:00无住所个人为高管人员的情形,工资薪金收入额该如何计算?:无住所个人为高管人员的情形,不是由境内雇主支付或者负担的工资、薪金所得,②高管人员在境内居住时间累计超过90天不满183天的情形。当月工资薪金收入额=当月境内外工资薪金总额×[1-(当月境外支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)]。但一个纳税年度内在中国境内居住满183天的个人。

02:46

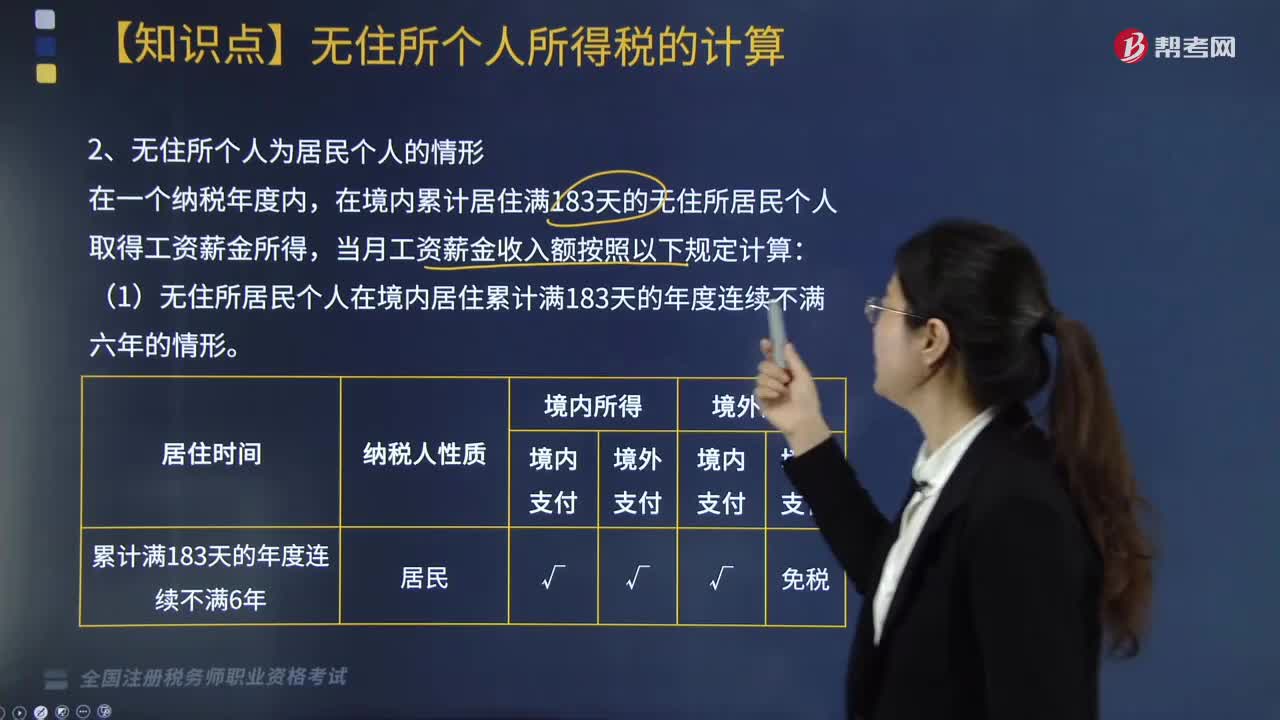

02:46无住所个人为居民个人的情形,如何计算工资薪金收入额?:如何计算工资薪金收入额?在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。在境内居住累计满183天的年度连续不满六年的无住所居民个人,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外。

06:33

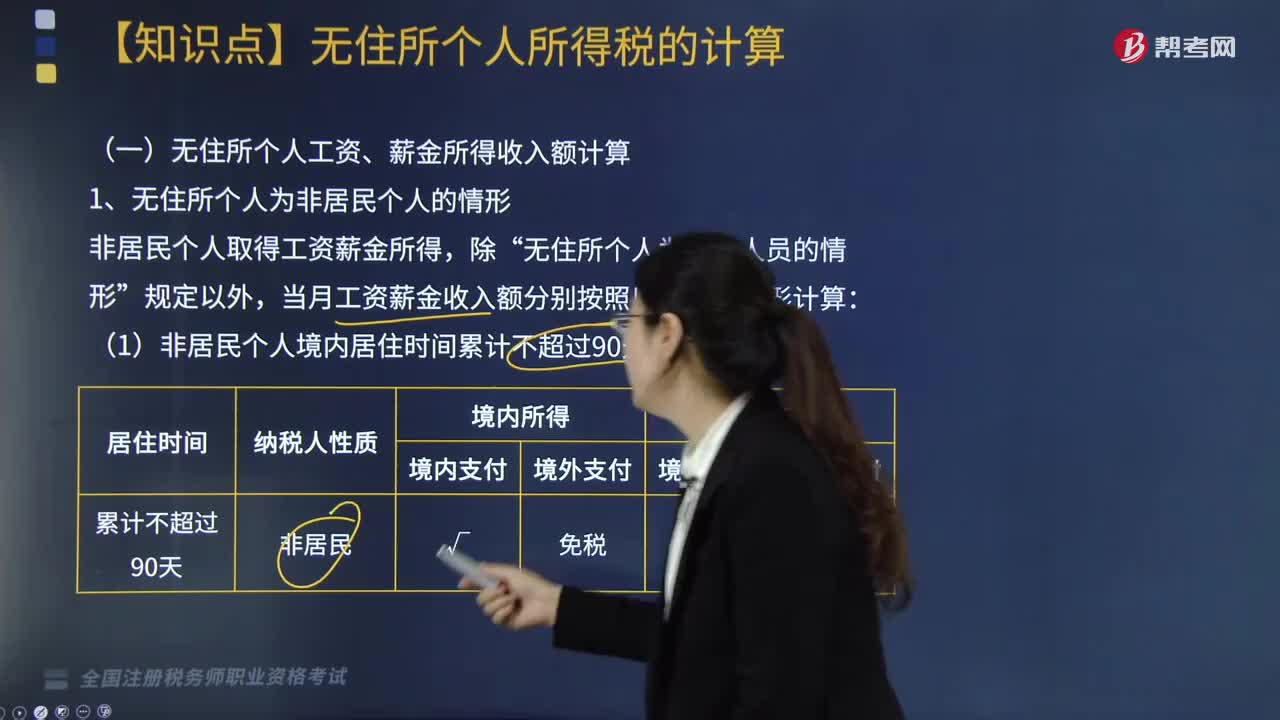

06:33无住所个人为非居民个人的情形时,工资薪金收入额如何计算?:当月工资薪金收入额分别按照以下两种情形计算:仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。当月工资薪金收入额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外支付工资薪金总额)×(当月工资、薪金所属工作期间境内工作天数÷当月工资、薪金所属工作期间公历天数)(境内所得,【提示】当月境内外工资薪金包含归属于不同期间的多笔工资薪金的。

03:27

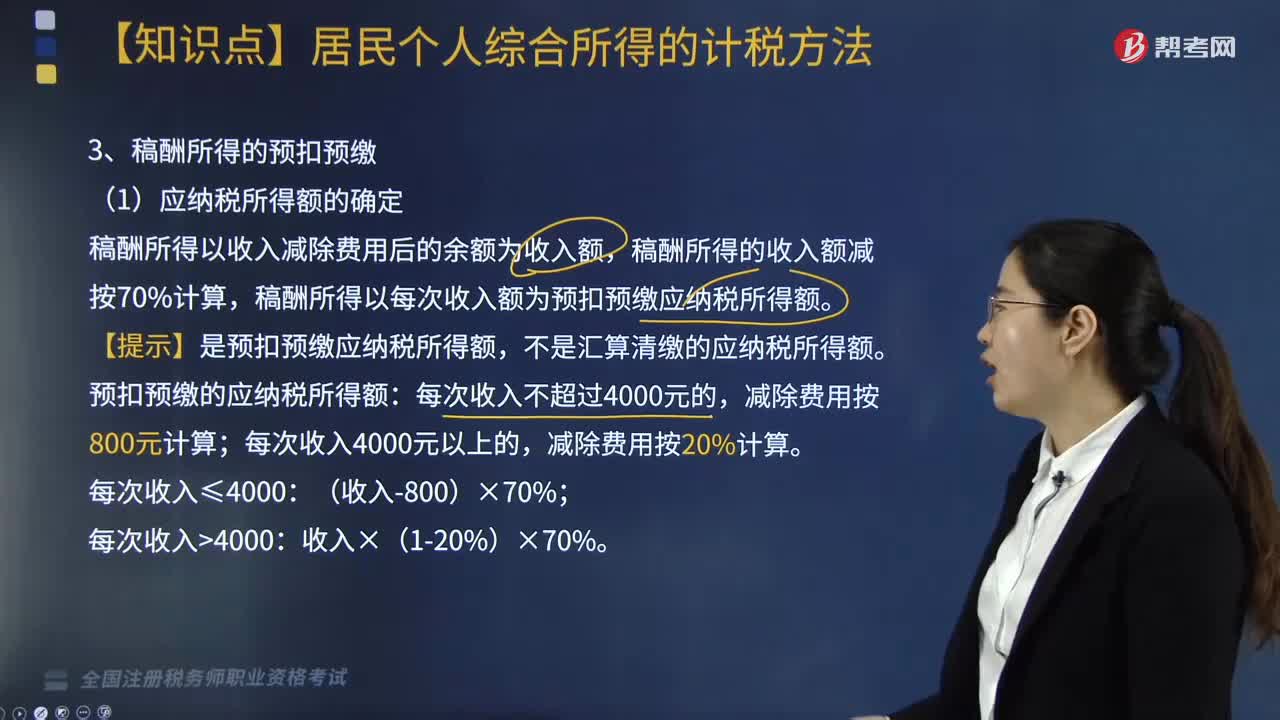

03:27稿酬所得如何进行预扣预缴个人所得税?:稿酬所得如何进行预扣预缴个人所得税?稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算。稿酬所得以每次收入额为预扣预缴应纳税所得额,【提示】是预扣预缴应纳税所得额。不是汇算清缴的应纳税所得额:预扣预缴的应纳税所得额,(3)稿酬所得应预扣预缴税额的计算,稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%。请计算出版社在支付稿酬时应预扣预缴的个人所得税。

02:47

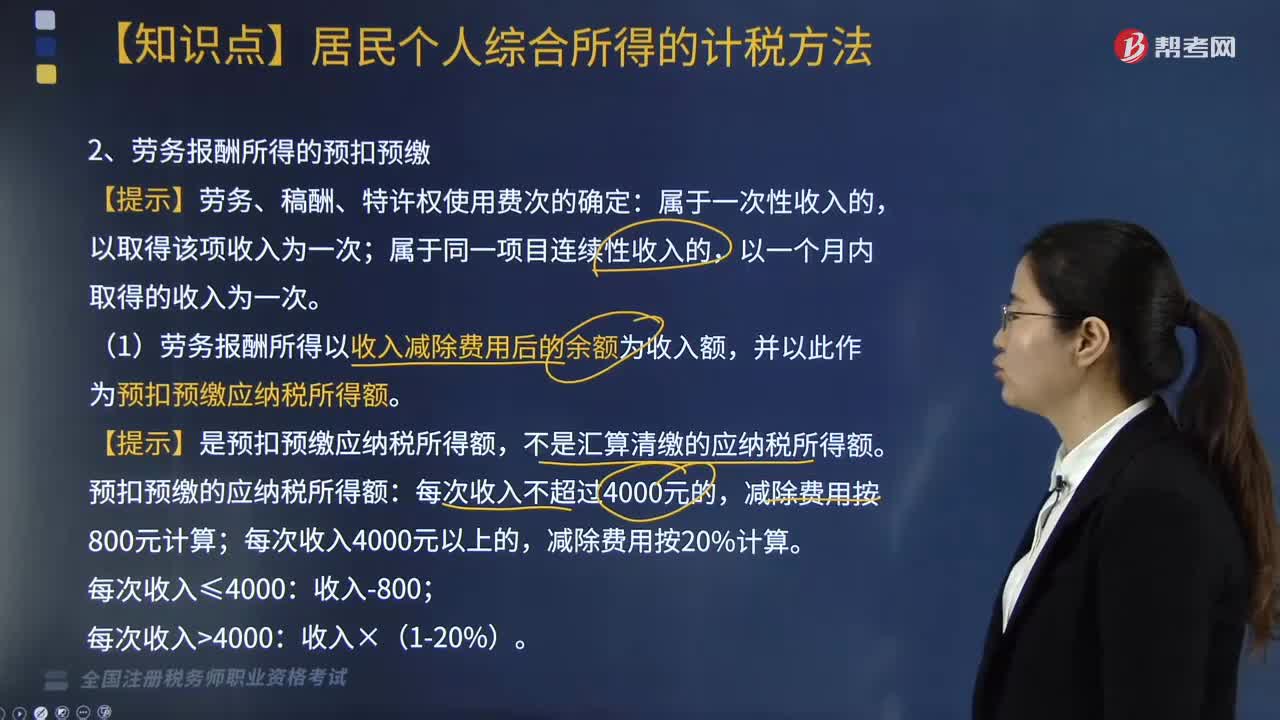

02:47劳务报酬所得如何预扣预缴个人所得税?:劳务报酬所得如何预扣预缴个人所得税?扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:【提示】劳务、稿酬、特许权使用费次的确定:(1)劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:减除费用按20%计算。不同于汇算清缴的税率。

05:37

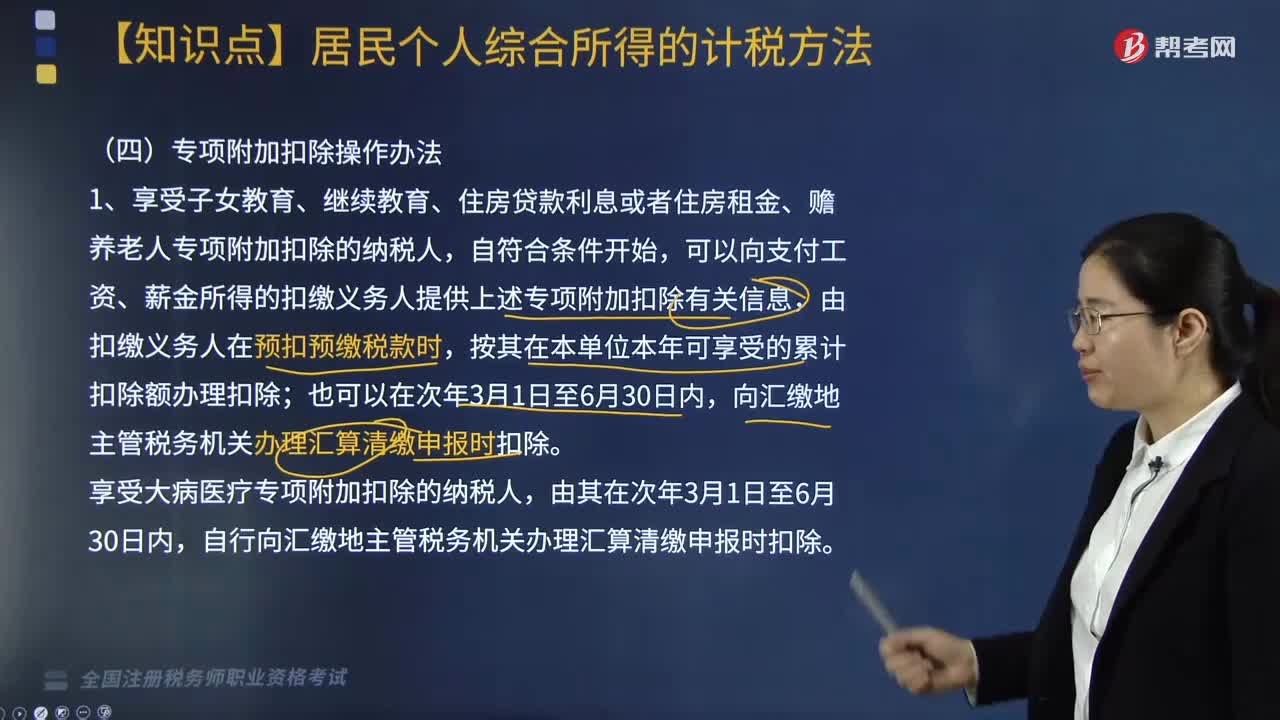

05:37个人所得税专项附加扣除如何操作?:可以向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息,自行向汇缴地主管税务机关办理汇算清缴申报时扣除。并由扣缴义务人办理上述专项附加扣除的,原扣缴义务人应当自纳税人离职不再发放工资薪金所得的当月起,自行向汇缴地主管税务机关报送《个人所得税专项附加扣除信息表》,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,向汇缴地主管税务机关办理汇算清缴时申报扣除。

04:56

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

05:36

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

07:00

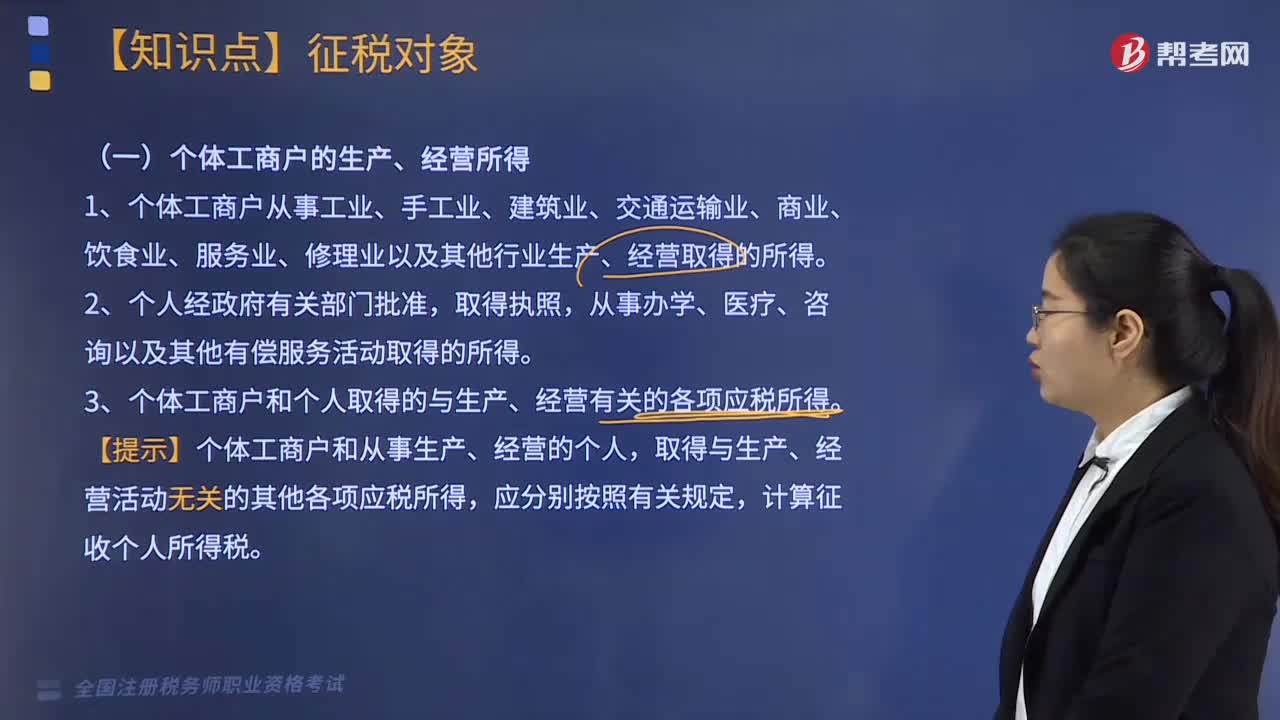

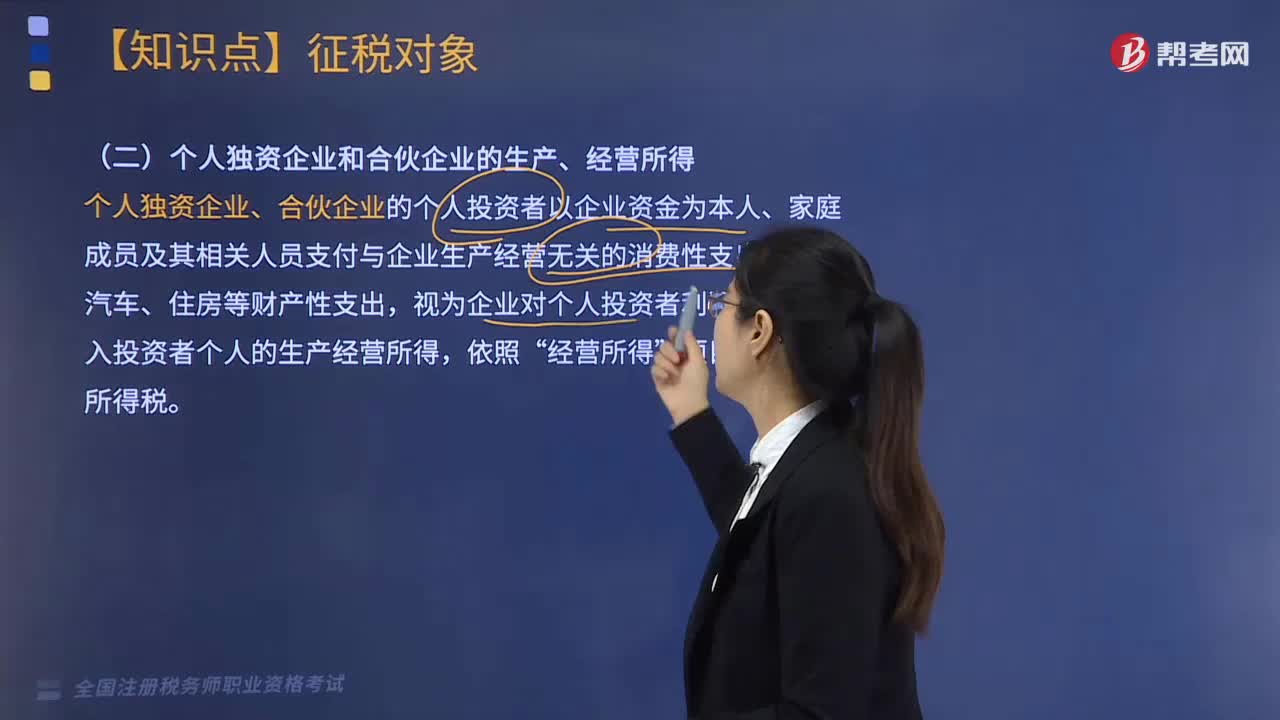

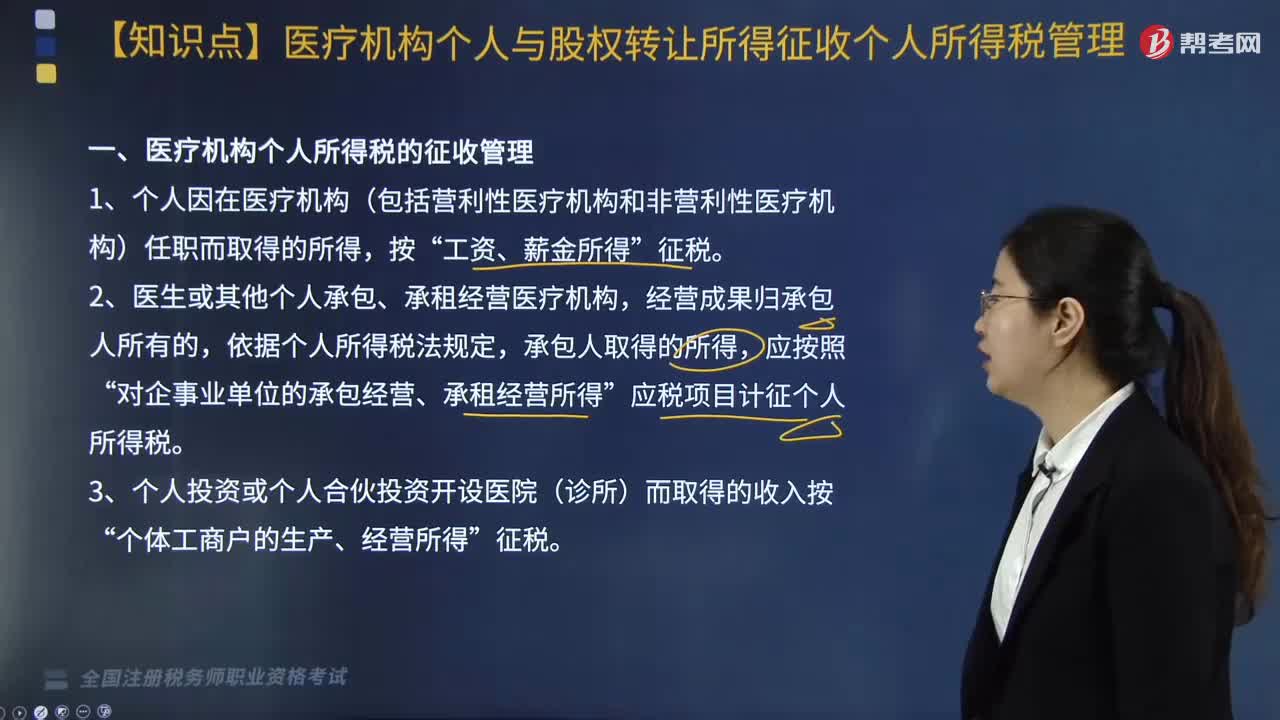

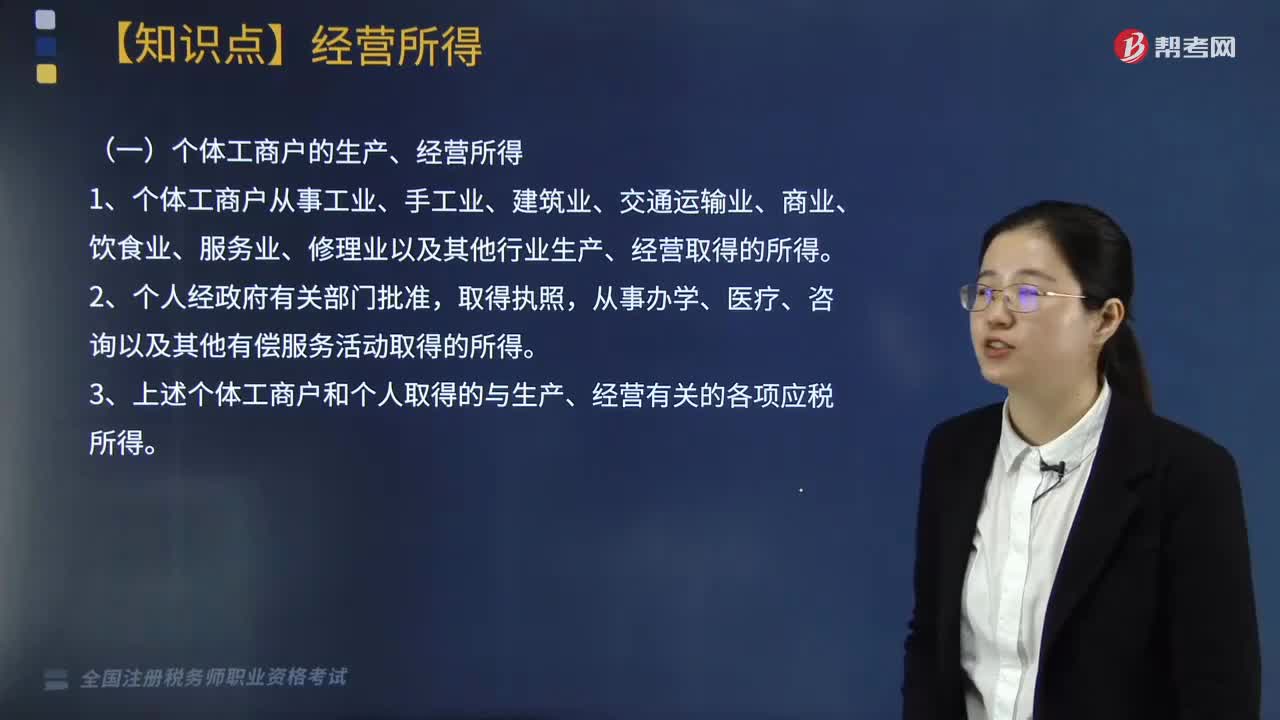

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

07:49

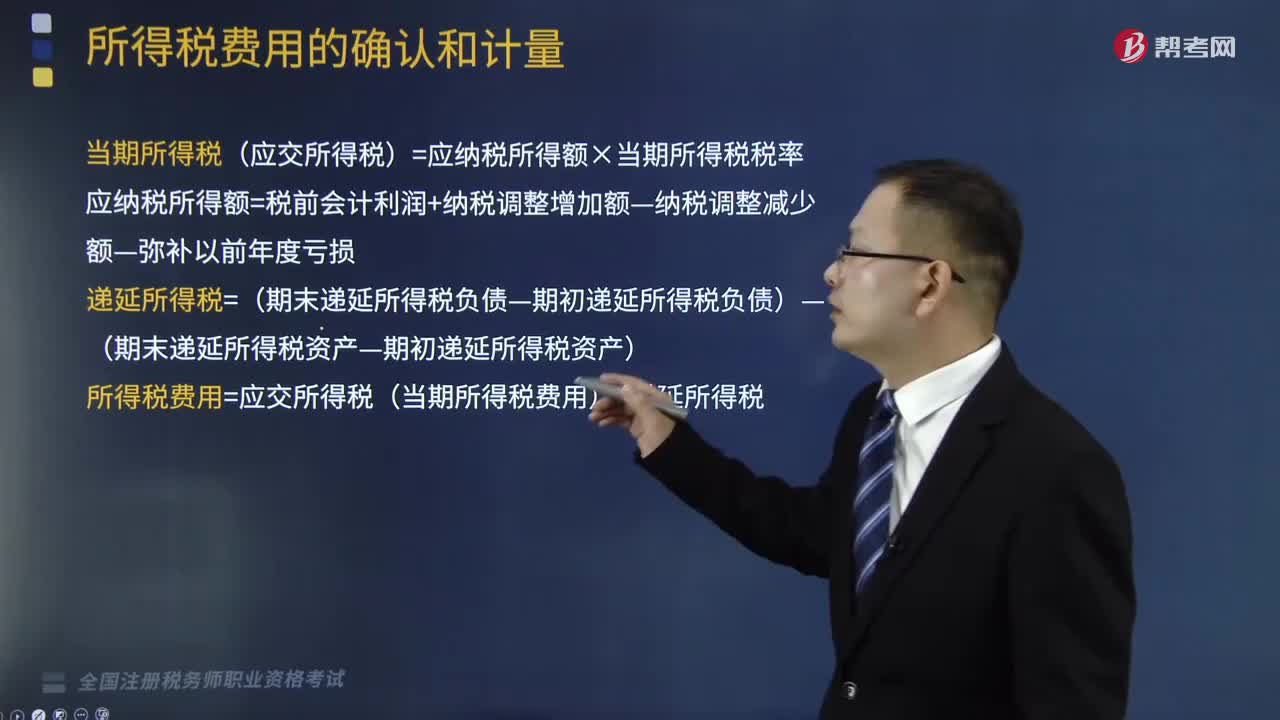

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日