下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:31

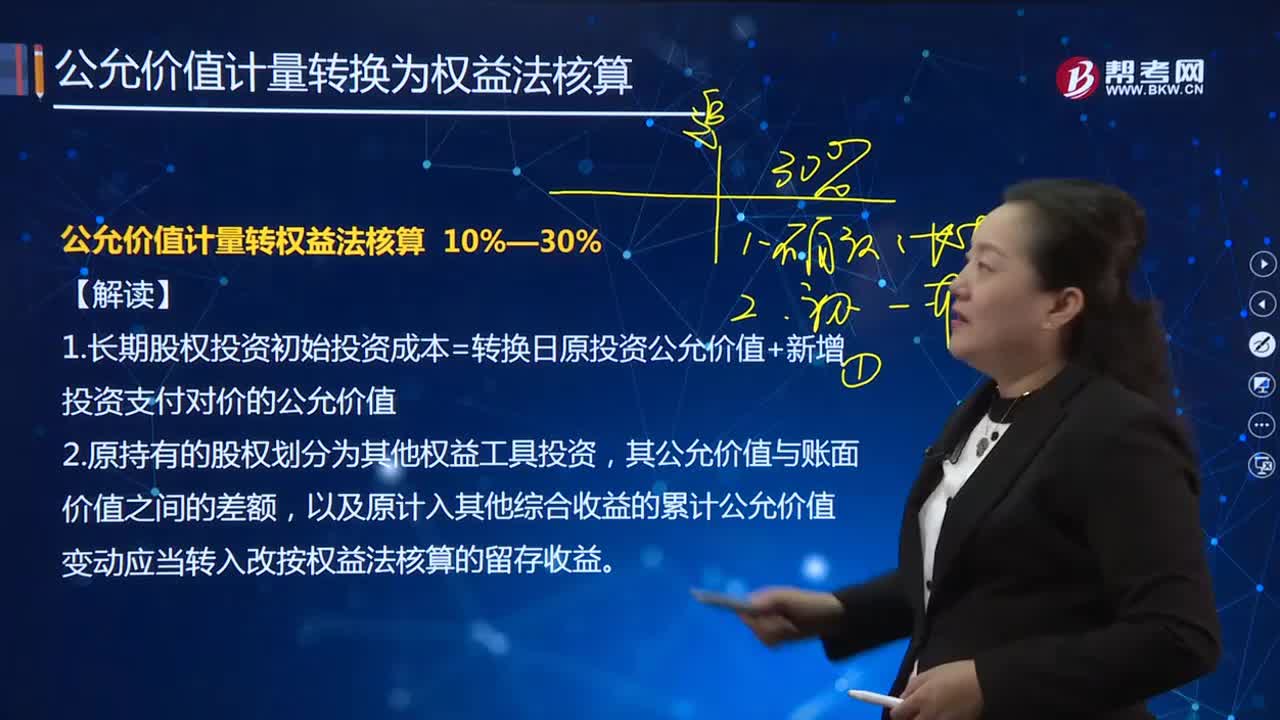

08:31如何解读公允价值计量转权益法核算?:1.长期股权投资初始投资成本=转换日原投资公允价值+新增投资支付对价的公允价值,以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的留存收益:初始投资成本与按被投资可辨认净资产公允价值份额之间的差额。甲公司将其分类为以公允价值计量且其变动计入其他综合收益的金融资产。取得时乙公司可辨认净资产公允价值总额为8 400万元(假定公允价值与账面价值相同)。

05:27

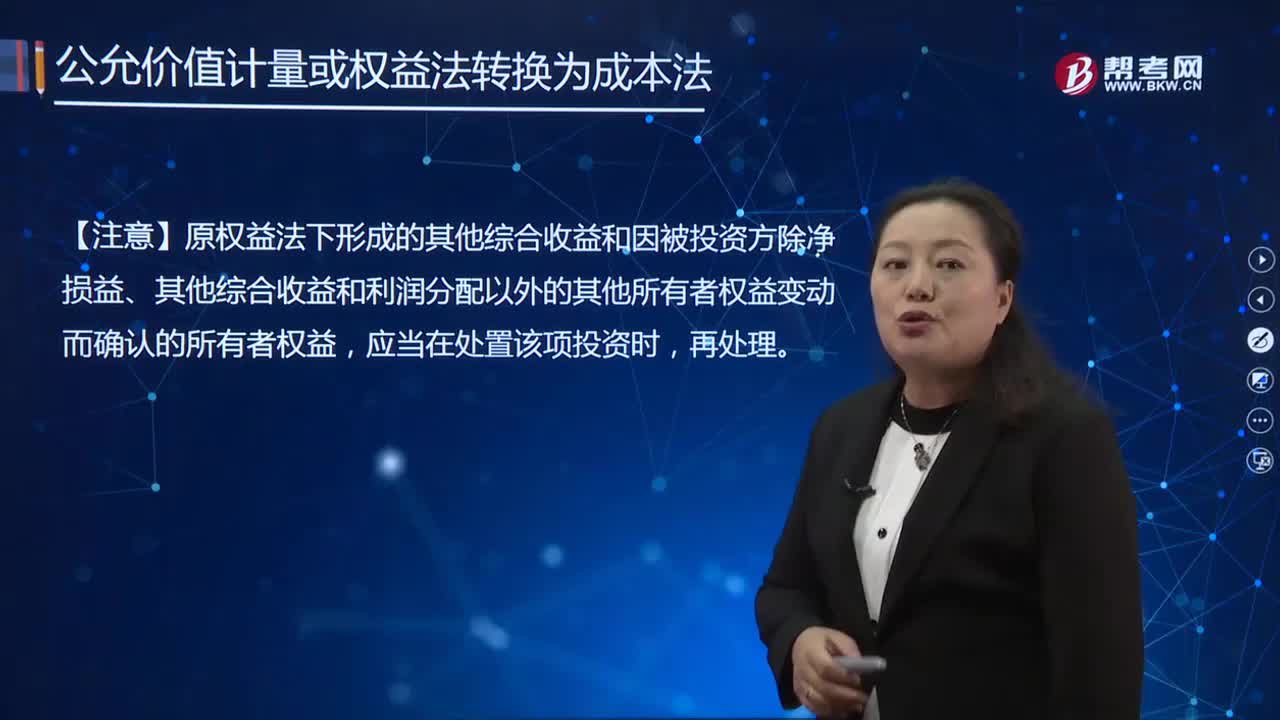

05:27如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?合并日前原股权采用权益法核算确认的损益、其他综合收益、其他权益变动的部分,并转入资本公积(股本溢价)。资本公积——股本溢价,当日乙公司可辨认净资产公允价值(等于账面价值)为14 000万元,当年乙公司因其他权益工具投资产生的公允价值上升1 000万元。

00:53

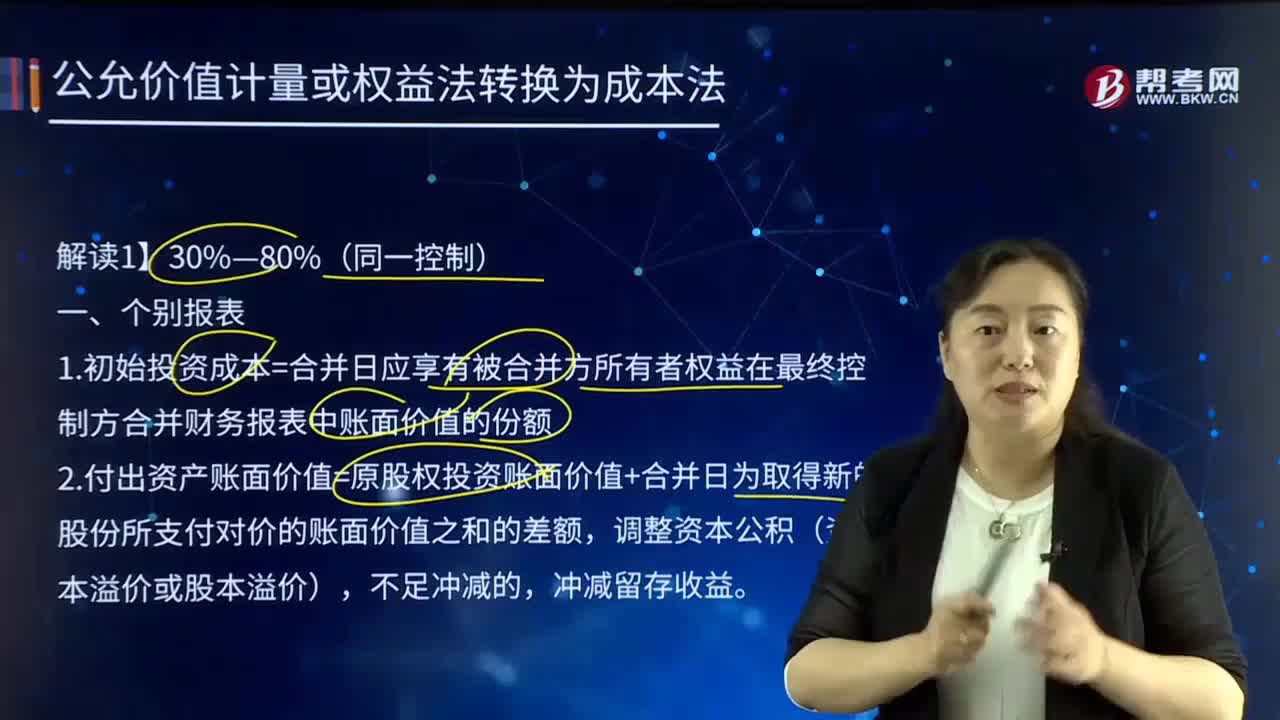

00:53如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的个别报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的个别报表进行会计处理?1.初始投资成本=合并日应享有被合并方所有者权益在最终控制方合并财务报表中账面价值的份额,2.付出资产账面价值=原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值之和的差额,调整资本公积(资本溢价或股本溢价)。冲减留存收益:长期股权投资长期股权投资——投资成本长期股权投资——损益调整

02:44

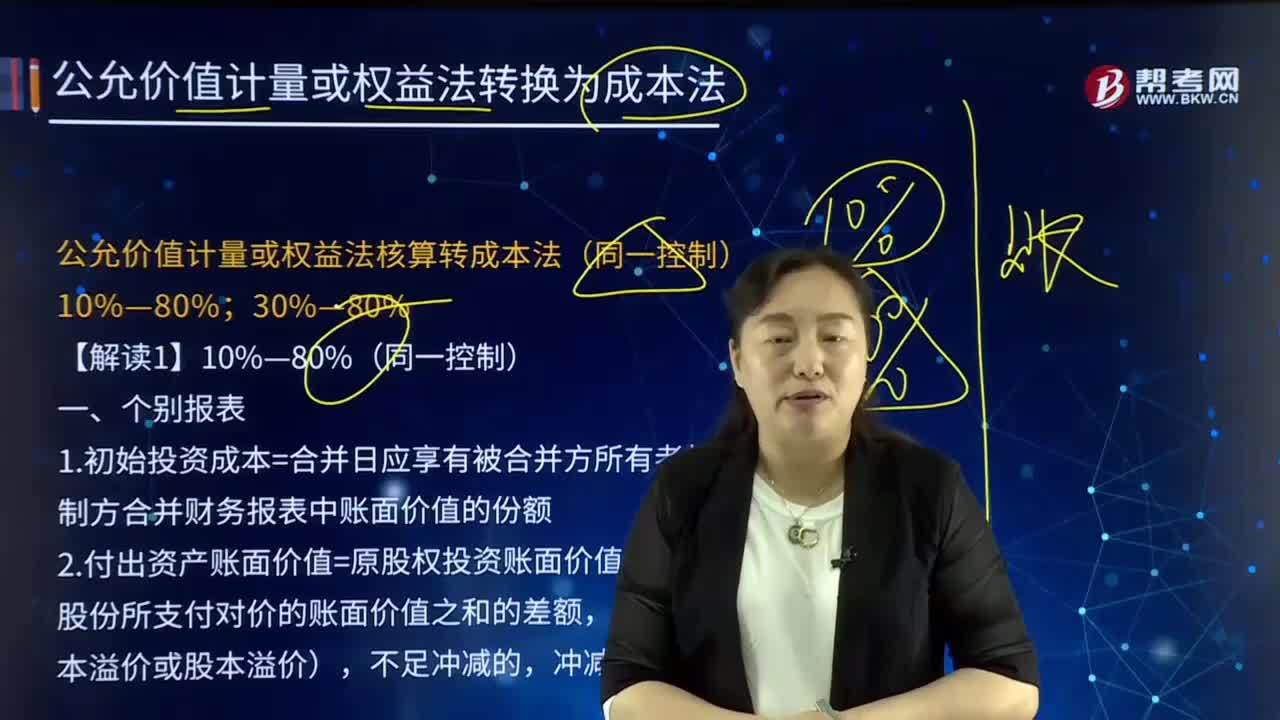

02:44如何对公允价值计量或权益法核算转成本法(同一控制)10%—80%的个别报表与合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法(同一控制)10%—80%的个别报表与合并报表进行会计处理?1.初始投资成本=合并日应享有被合并方所有者权益在最终控制方合并财务报表中账面价值的份额,2.付出资产账面价值=原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值之和的差额,调整资本公积(资本溢价或股本溢价)。长期股权投资(被合并方相对于最终控制方的净资产账面价值×合并后比例)。

00:52

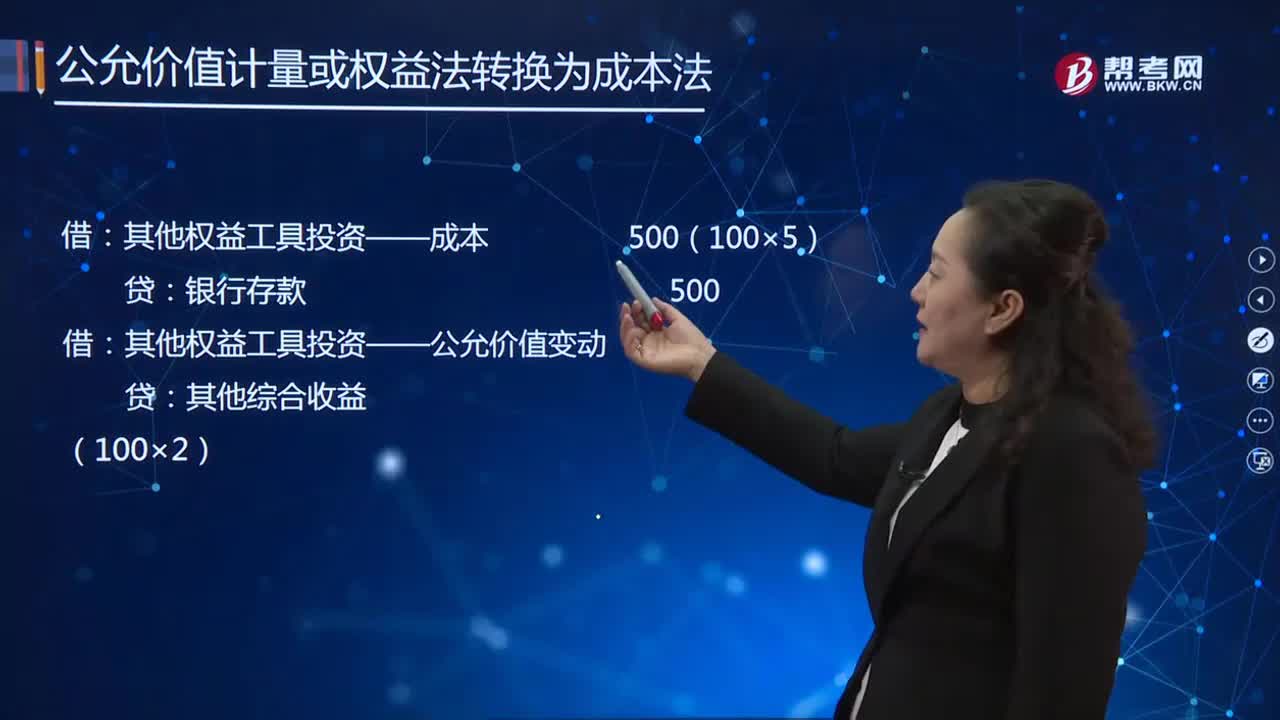

00:52如何对公允价值计量或权益法核算转成本法30%—80%(非同一控制)的个别报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(非同一控制)的个别报表进行会计处理?1.长期股权投资初始投资成本=原投资账面价值+新增投资成本:长期股权投资,长期股权投资——投资成本长期股权投资——损益调整长期股权投资——其他综合收益长期股权投资——其他权益变动银行存款长期股权投资---其他权益变动银行存款

01:22

01:22如何对公允价值计量或权益法核算转成本法10%—80%(非同一控制)的合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法10%—80%(非同一控制)的合并报表进行会计处理?因追加投资原因导致原持有的分类为以公允价值计量且其变动计人当期损益的金融资产,或非交易性权益工具投资分类为公允价值计量且其变动计入其他综合收益的金融资产,长期股权投资账面价值的调整应当按照本章关于对子公司投资初始计量的相关规定处理。如有关金融资产分类为以公允价值计量且其变动计人当期损益的金融资产。

00:56

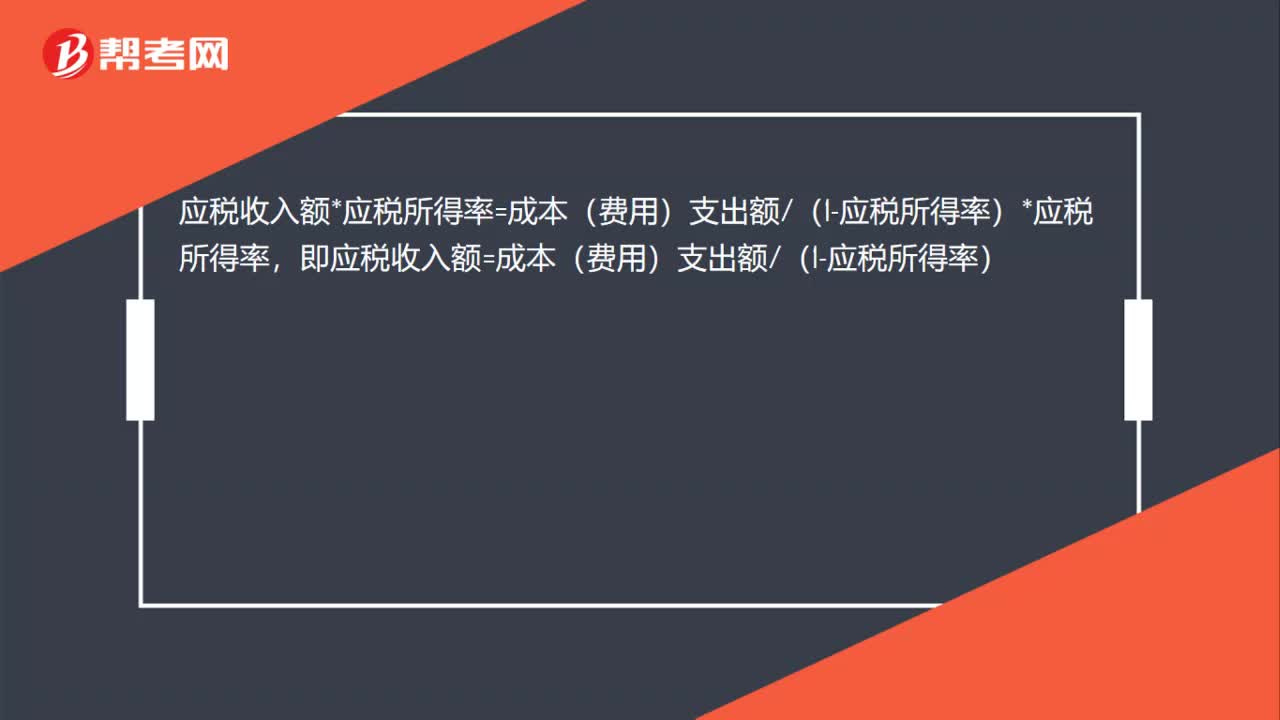

00:56核定征收公式如何推导?:核定征收公式如何推导?应税收入额*应税所得率=成本(费用)支出额(1-应税所得率)*应税所得率,即应税收入额=成本(费用)支出额(1-应税所得率)

00:56

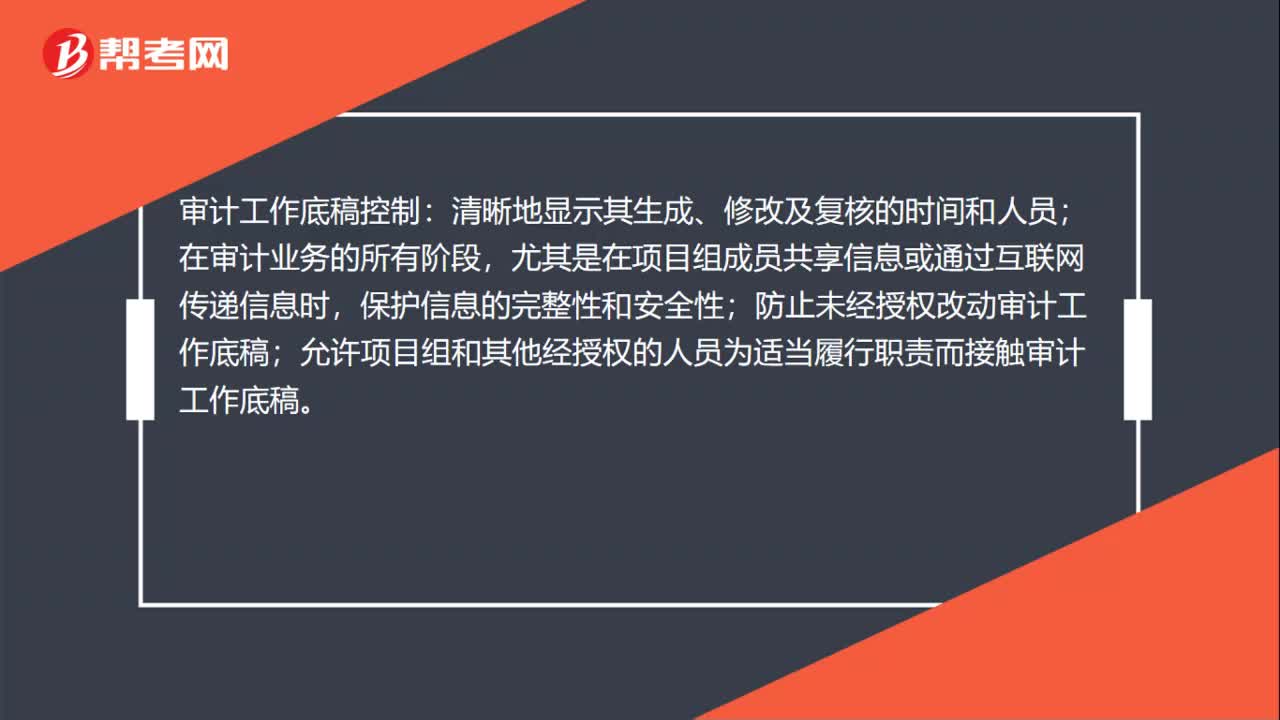

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

01:08

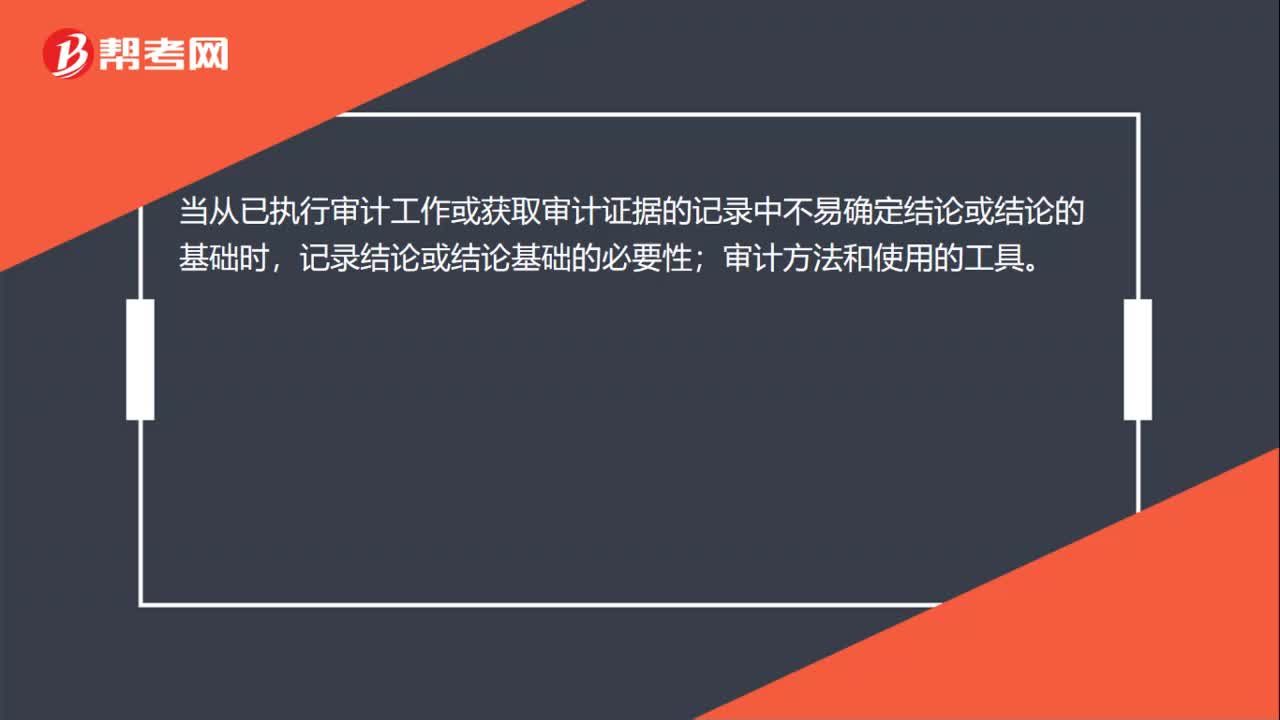

01:08如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

00:18

00:18在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?:在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?因为X轴是销售额,Y也是销售额,所以斜率是1。

14:20

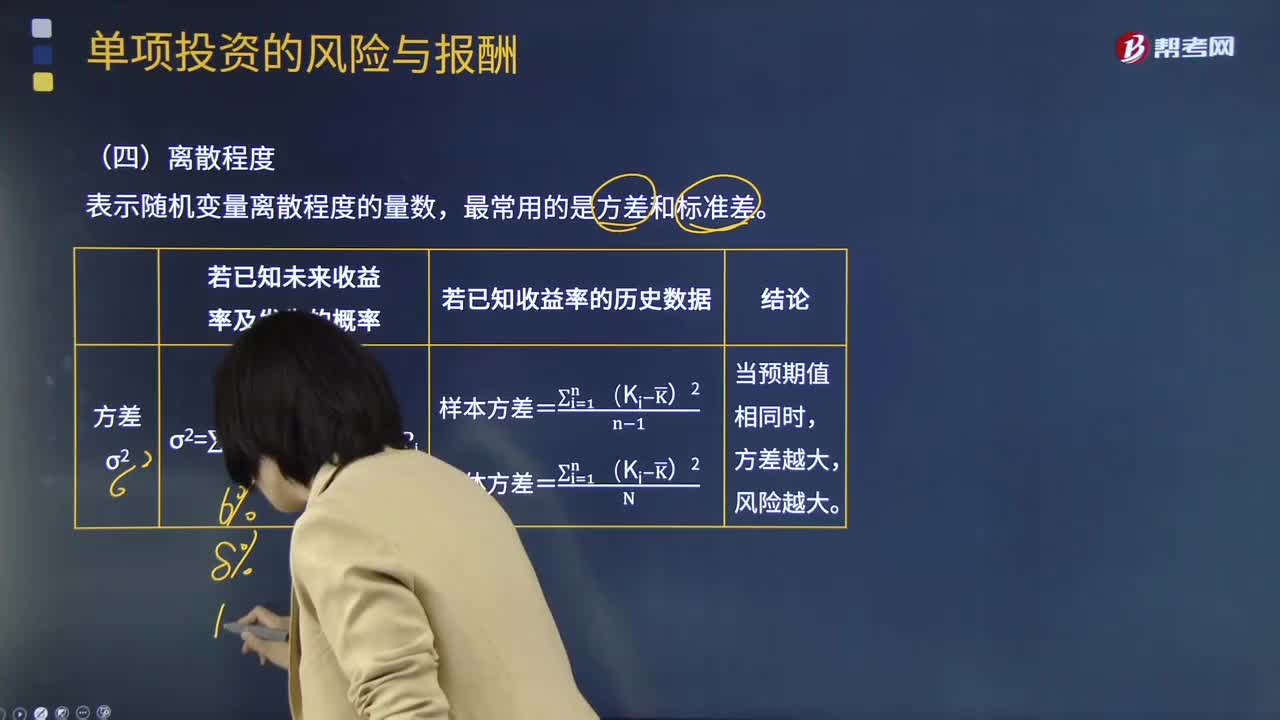

14:20表示随机变量离散程度常用的测量指标有哪些?:表示随机变量离散程度常用的测量指标有哪些?离散程度是指通过随机地观测变量各个取值之间的差异程度,通过对随机变量取值之间离散程度的测定,方差是衡量原数据和期望值相差的度量值。标准差是随机变量各个取值偏差平方的平均数的算术平方根,是最常用的反映随机变量分布离散程度的指标。不能直接使用方差或标准差比较风险大小,要用相对数变异系数来衡量。【例题·计算分析题】ABC公司有两个投资机会。

07:59

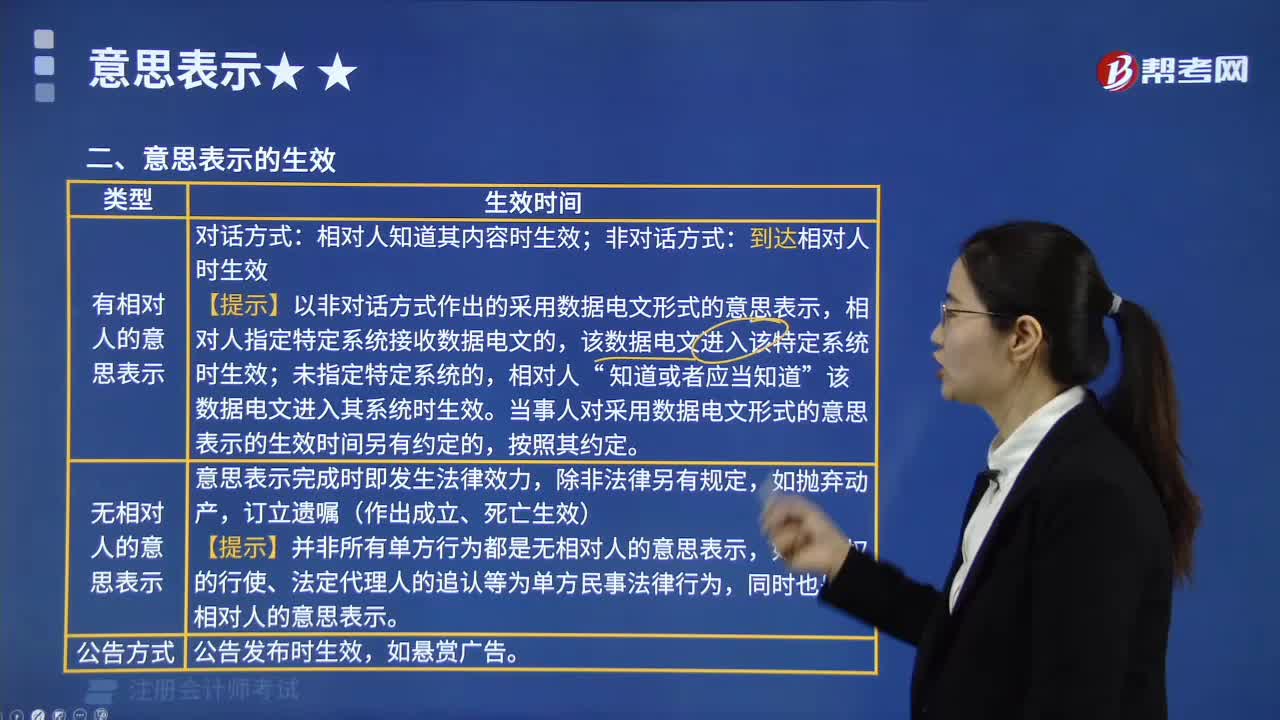

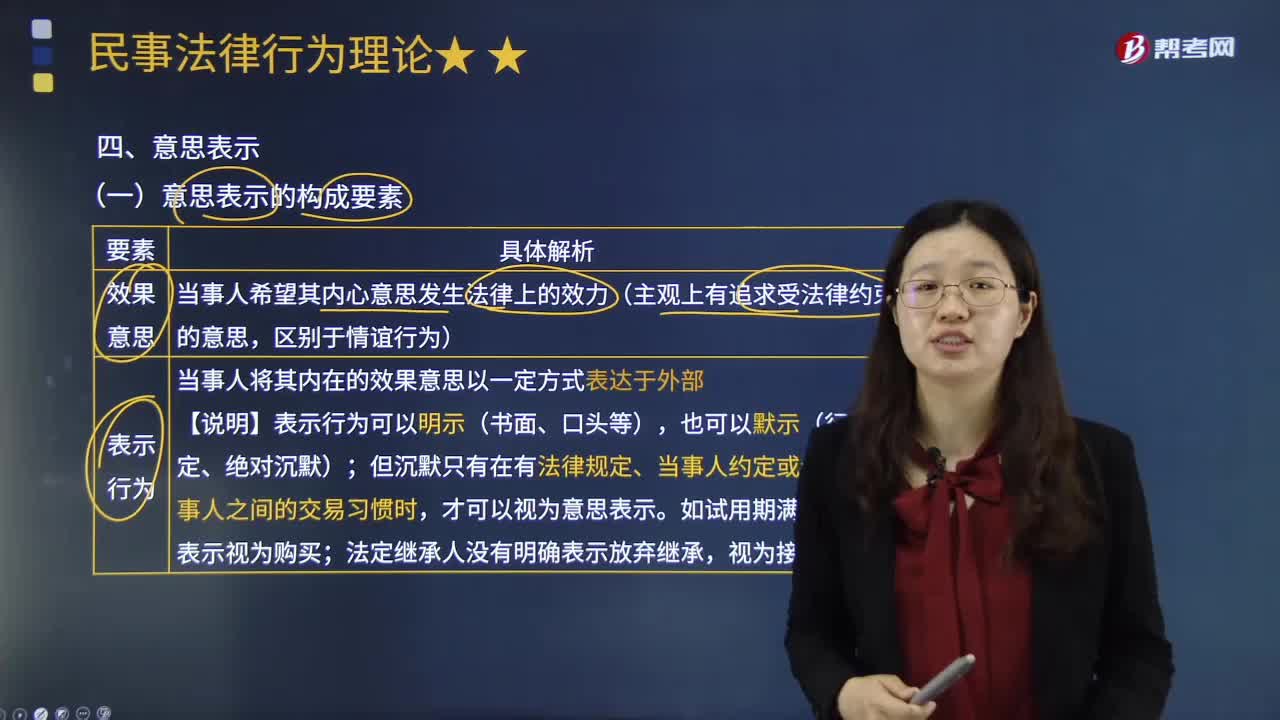

07:59如何理解民事法律行为的“意思表示”?:民事法律行为以意思表示为核心?认识民事法律行为必须以意思表示为切入点,意思主要是指当事人欲使其内心意思发生法律上效力的效果意思。表示是指行为人将其内在的效果意思以一定方式表现于外部。当事人希望其内心意思发生法律上的效力(主观上有追求受法律约束的意思,【提示】以非对话方式作出的采用数据电文形式的意思表示;当事人对采用数据电文形式的意思表示的生效时间另有约定的,(2)无相对人的意思表示。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日