下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

00:42复利现值计算公式是什么?:复利现值计算公式是什么?复利现值计算公式:F=P(1+i)^n。F=终值,P=现值,A=年金,i=利率或折现率,N=计息期数。复利现值是复利终值的对称概念,指未来一定时间的特定资金按复利计算的现在价值,或者说是为取得将来一定本利和现在所需要的本金,是将来面值的实际支付能力(不考虑通货膨胀因素)。

00:50

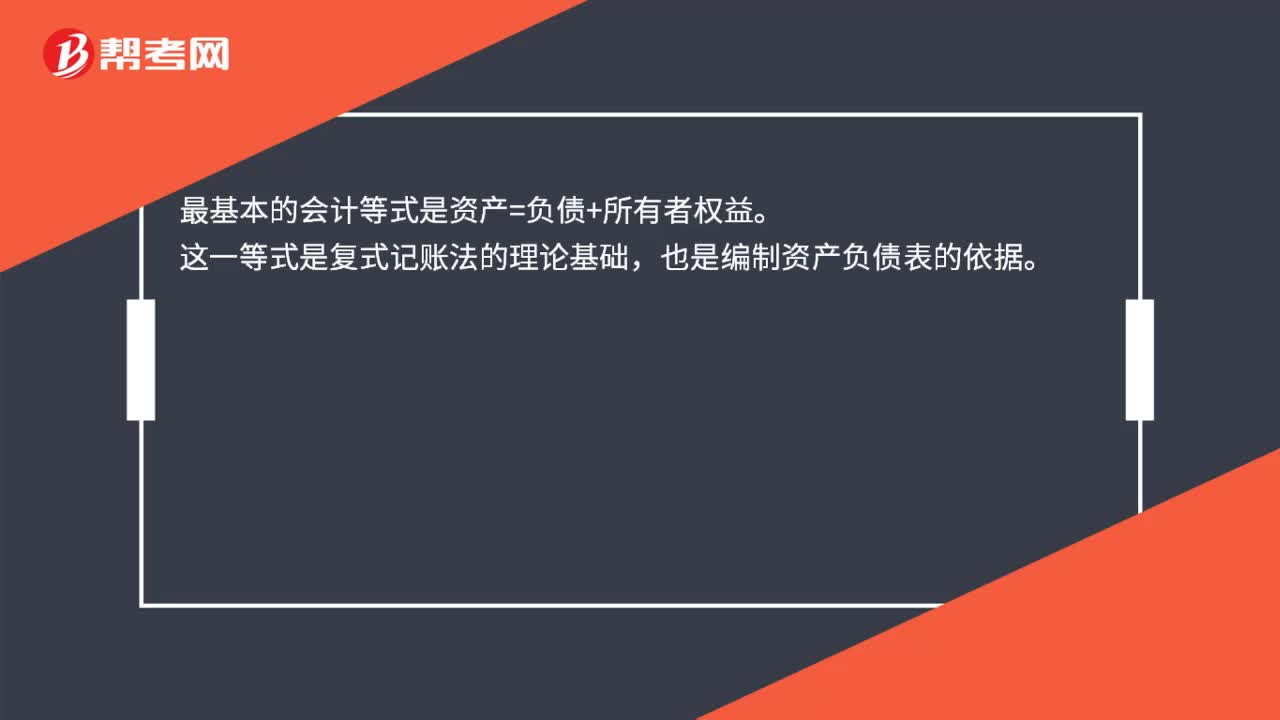

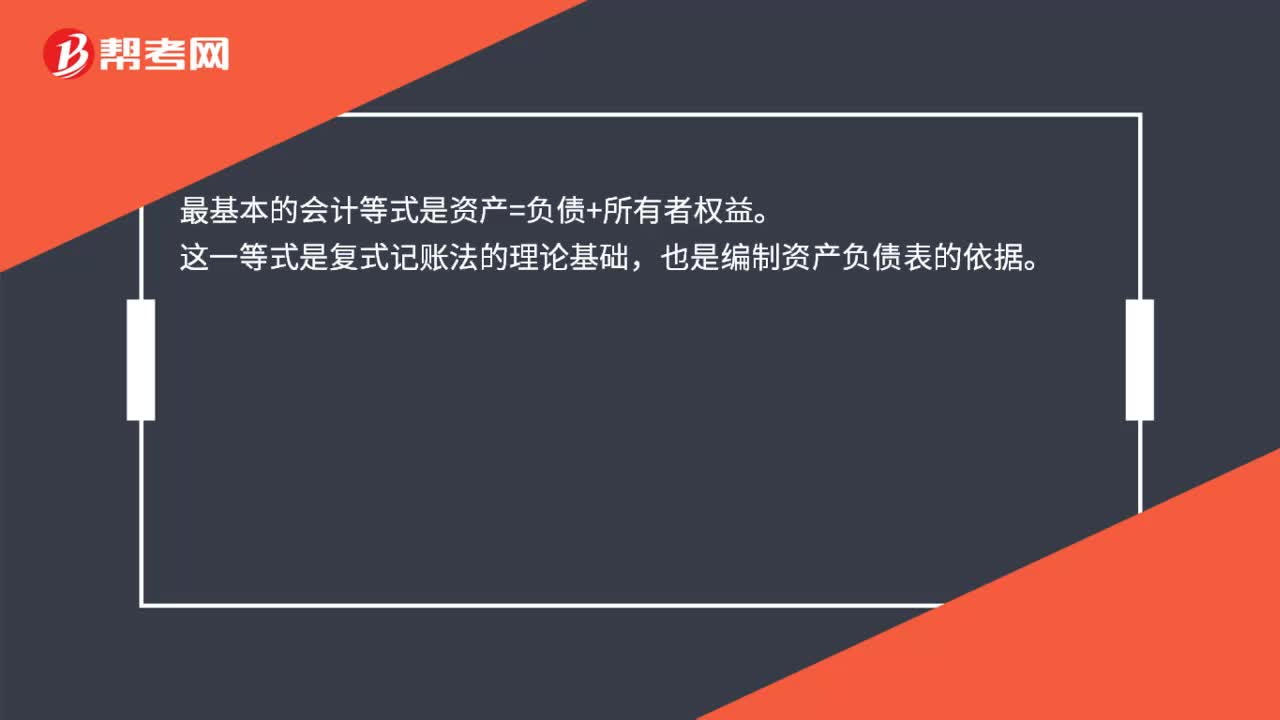

00:50行政单位资产负债表平衡公式是什么?:行政单位资产负债表平衡公式:资产=负债+净资产:资产,是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的。预期能够产生服务潜力或者带来经济利益流入的经济资源:负债,是指政府会计主体过去的经济业务或者事项形成的。预期会导致经济资源流出政府会计主体的现时义务:净资产,是指政府会计主体资产扣除负债后的净额。其金额取决于资产和负债的计量

00:23

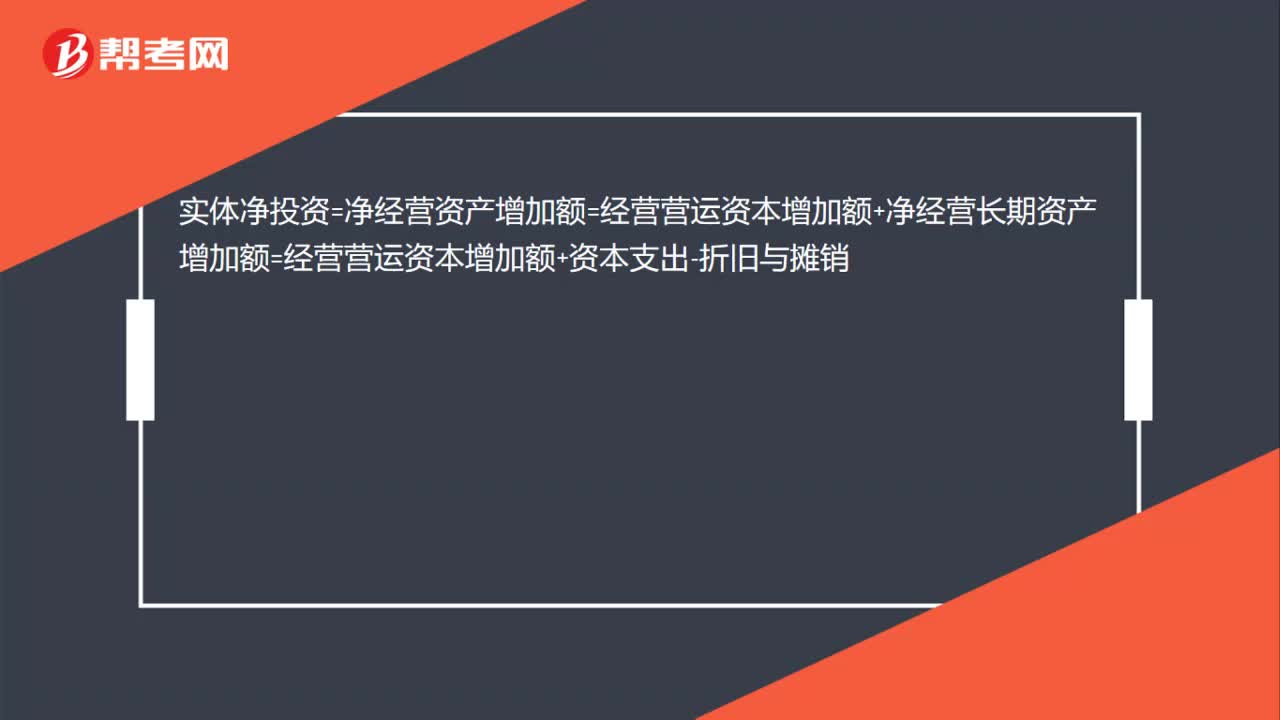

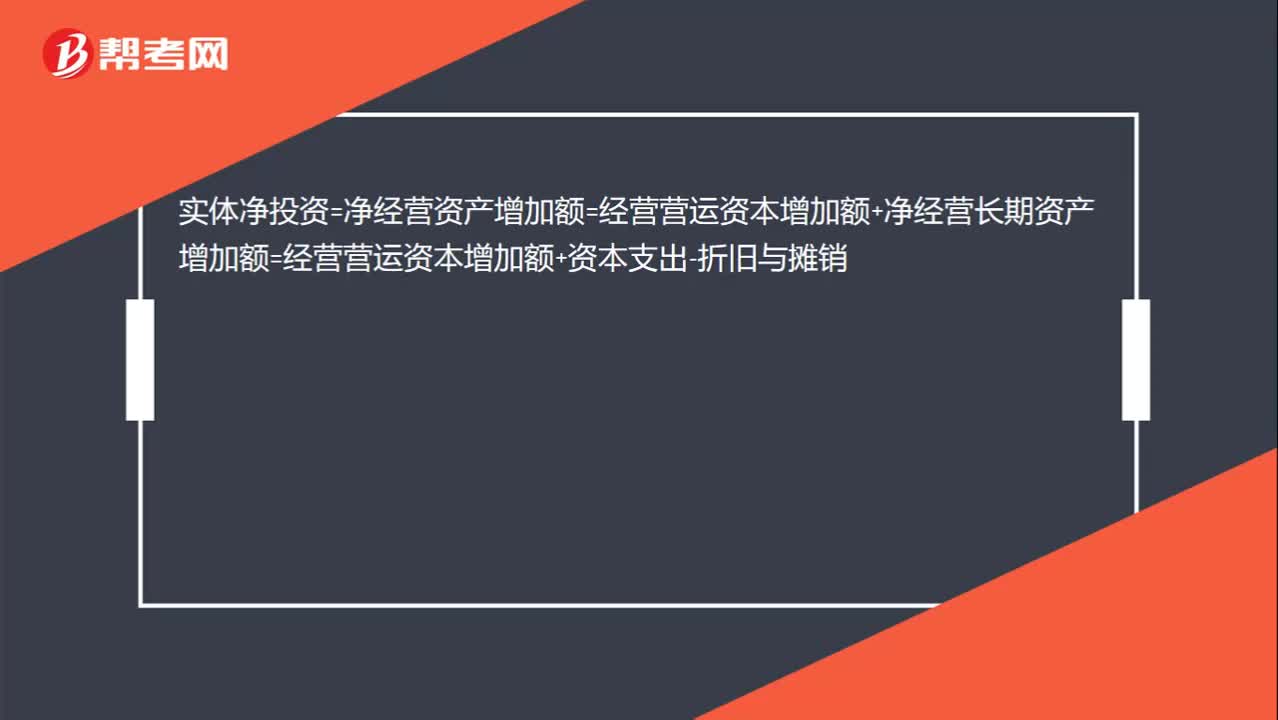

00:23实体净投资的计算公式?:实体净投资=净经营资产增加额=经营营运资本增加额+净经营长期资产增加额=经营营运资本增加额+资本支出-折旧与摊销

00:36

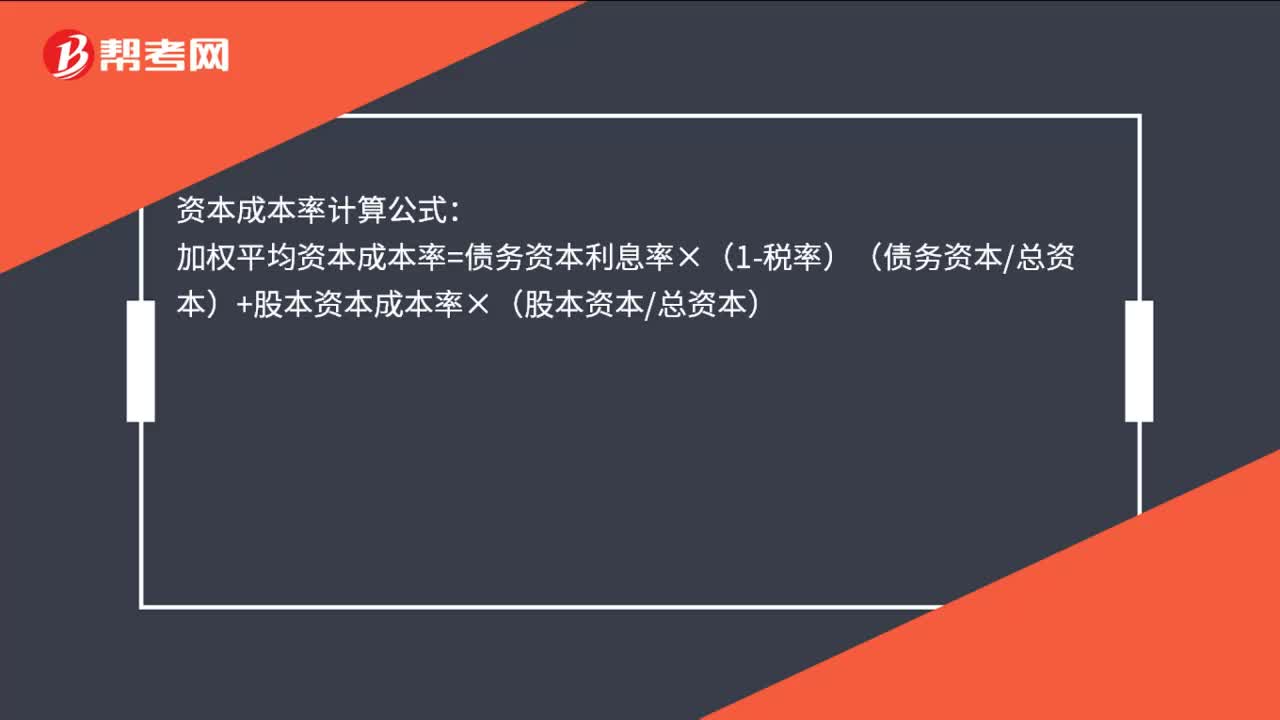

00:36资本成本的计算公式是什么?:资本成本的计算公式是什么?资本成本率计算公式:加权平均资本成本率=债务资本利息率×(1-税率)(债务资本总资本)+股本资本成本率×(股本资本总资本)

00:29

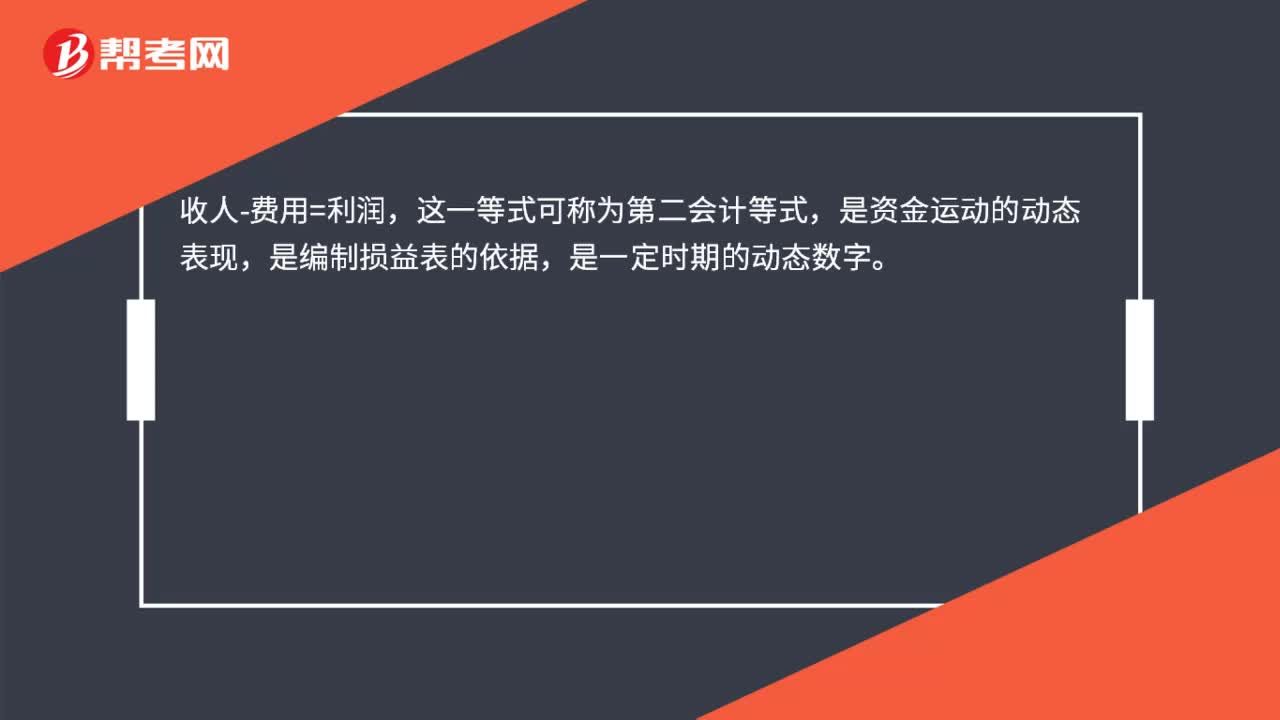

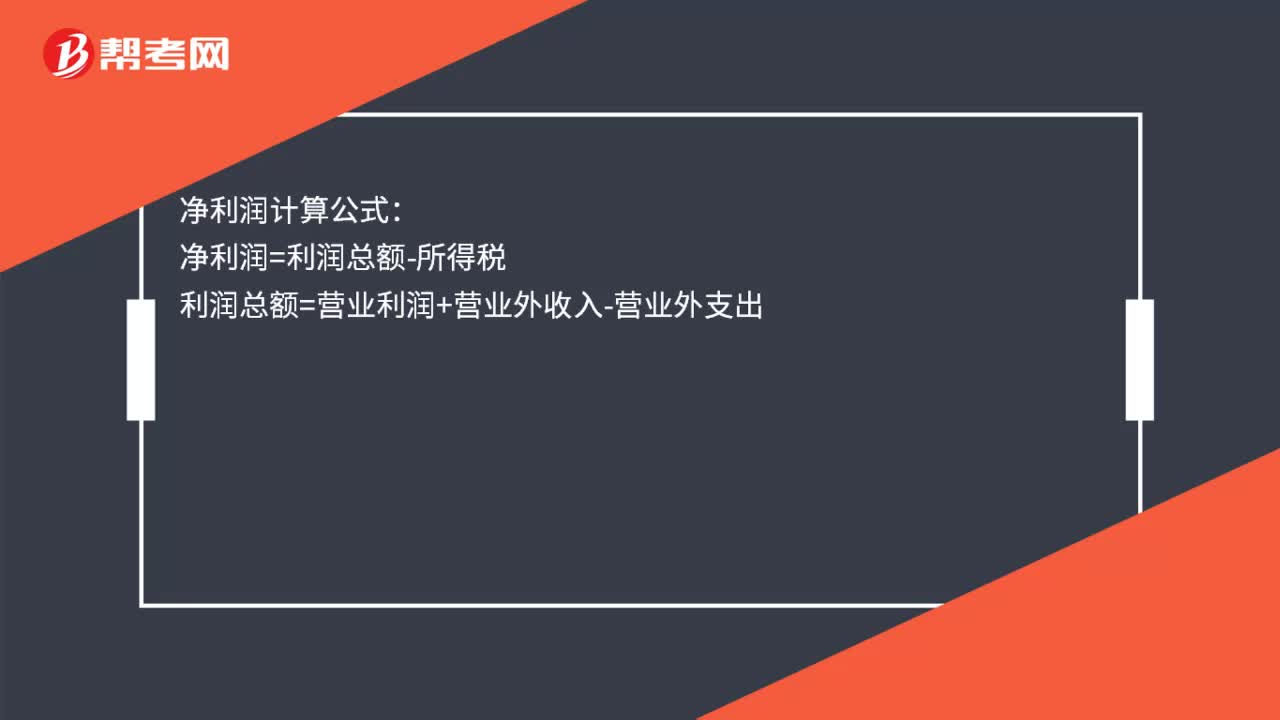

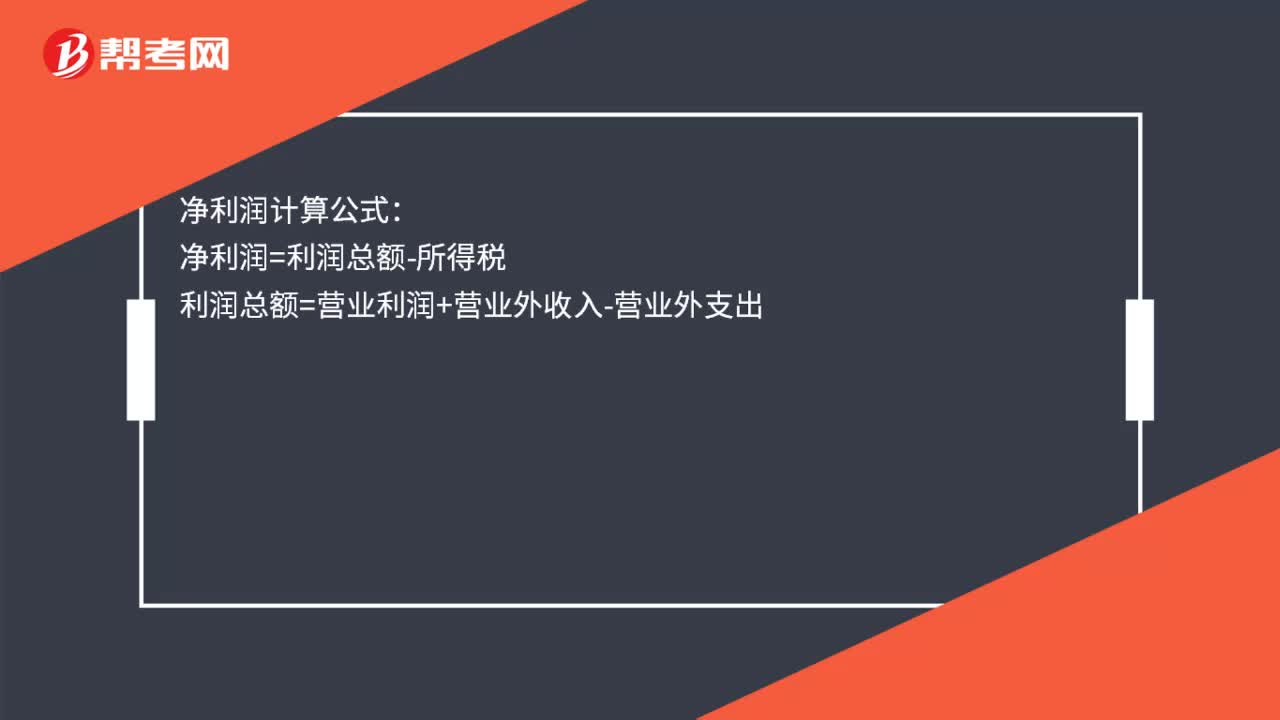

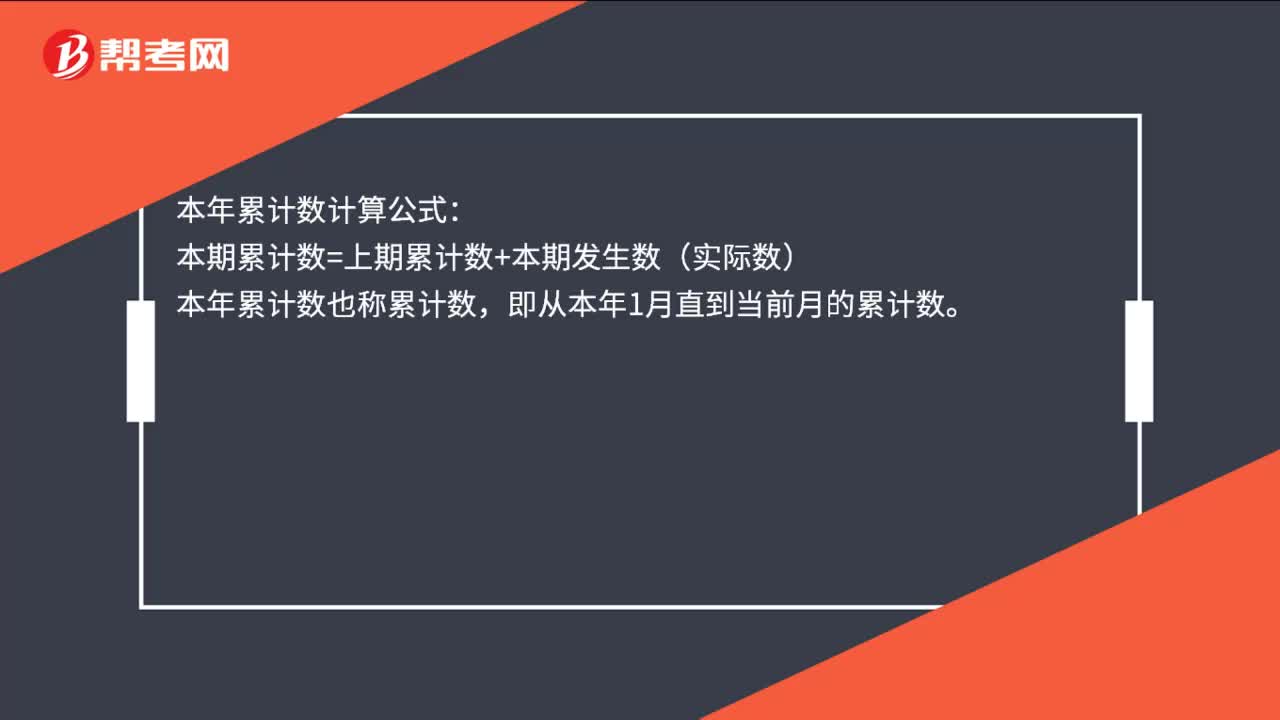

00:29利润表本年累计数公式是什么?:利润表本年累计数公式是什么?本年累计数计算公式:本期累计数=上期累计数+本期发生数(实际数),本年累计数也称累计数。即从本年1月直到当前月的累计数

16:51

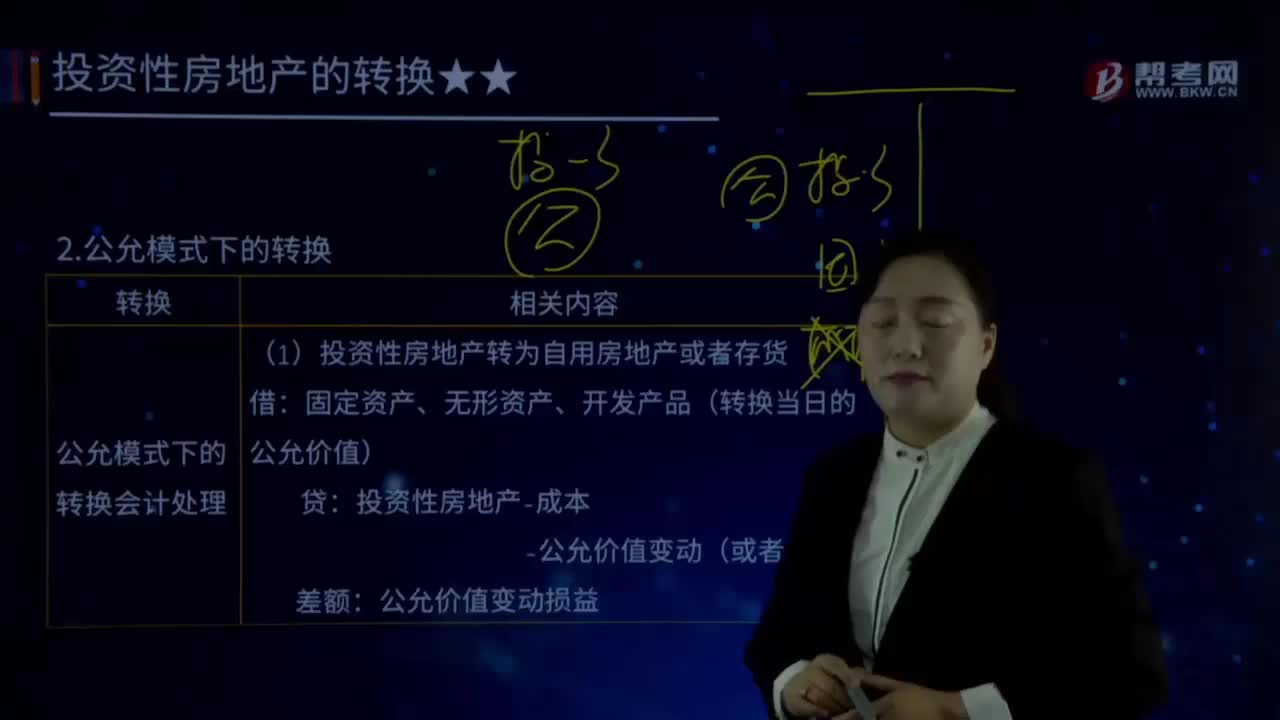

16:51什么是公允模式下转换的会计处理?:固定资产、无形资产、开发产品(转换当日的公允价值):——公允价值变动(或者在借方)。【解读1】自用房地产或存货入账价值是转换当日的公允价值:【解读2】转换当日的公允价值与原账面价值之间的差额是该资产后续公允价值变动:投资性房地产-成本(以转换当日的公允价值计量);【解读1】投资性房地产按公允价值计量的转换属于跨界的会计处理,【解读2】自用房地产或存货转换为以公允价值计价的投资性房地产时。

00:47

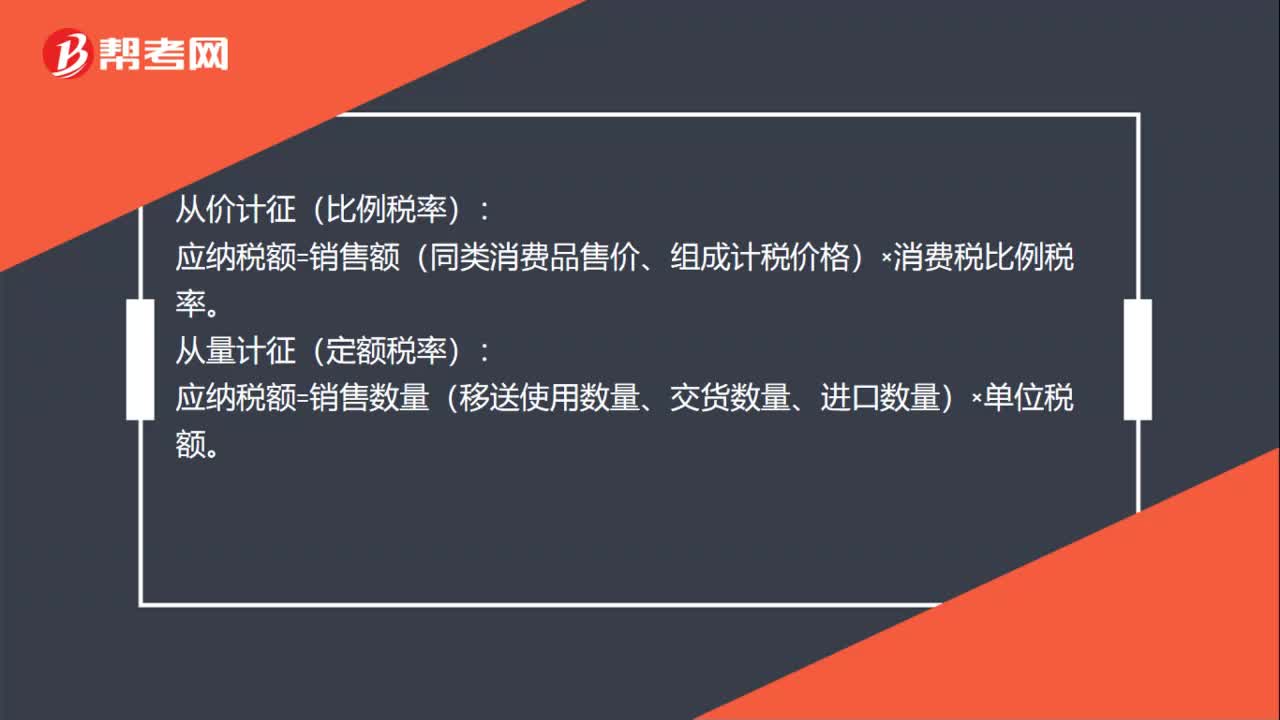

00:47消费税税率计算公式是什么?:消费税税率计算公式是什么?从价计征(比例税率):应纳税额=销售额(同类消费品售价、组成计税价格)×消费税比例税率。从量计征(定额税率):应纳税额=销售数量(移送使用数量、交货数量、进口数量)×单位税额。复合计征(比例税率和定额税率并用):应纳税额=销售数量(移送使用数量、交货数量、进口数量)×定额税率+销售额(同类消费品售价、组成计税价格)×消费税比例税率。

00:23

00:23实体净投资的计算公式?:实体净投资=净经营资产增加额=经营营运资本增加额+净经营长期资产增加额=经营营运资本增加额+资本支出-折旧与摊销

00:29

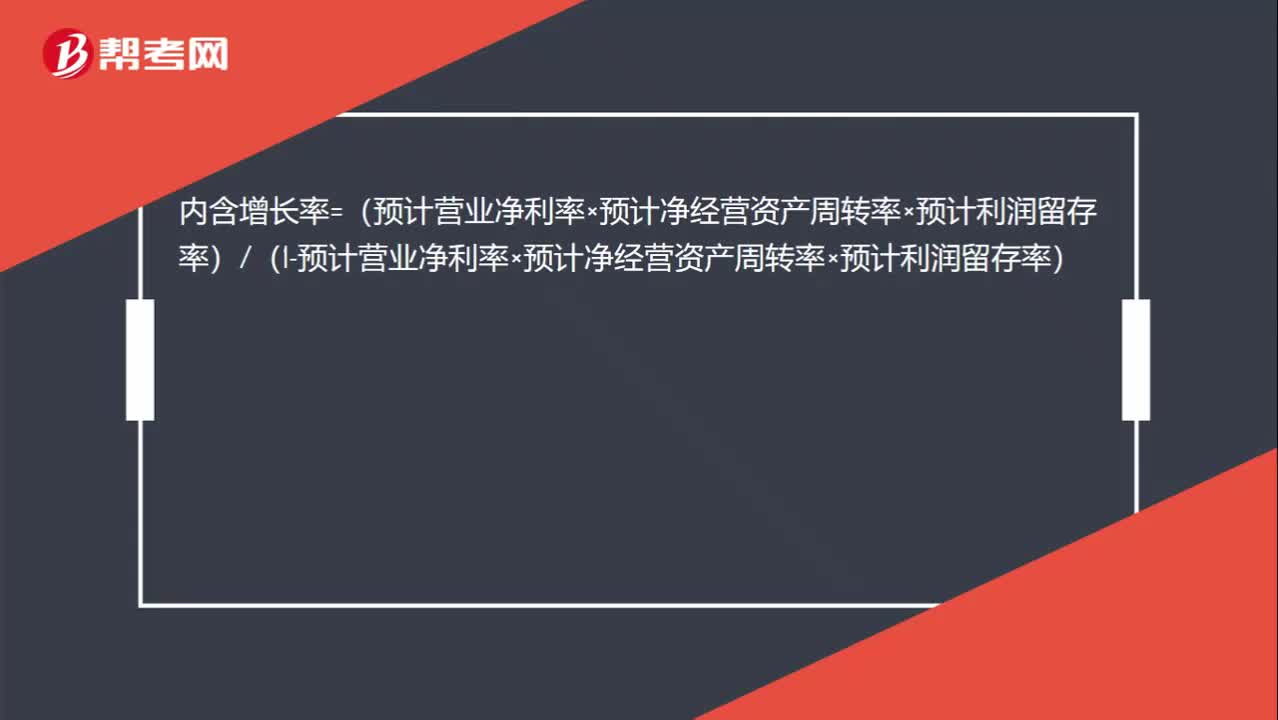

00:29内含增长率公式是怎么样的?:内含增长率=(预计营业净利率×预计净经营资产周转率×预计利润留存率)(1-预计营业净利率×预计净经营资产周转率×预计利润留存率)

00:37

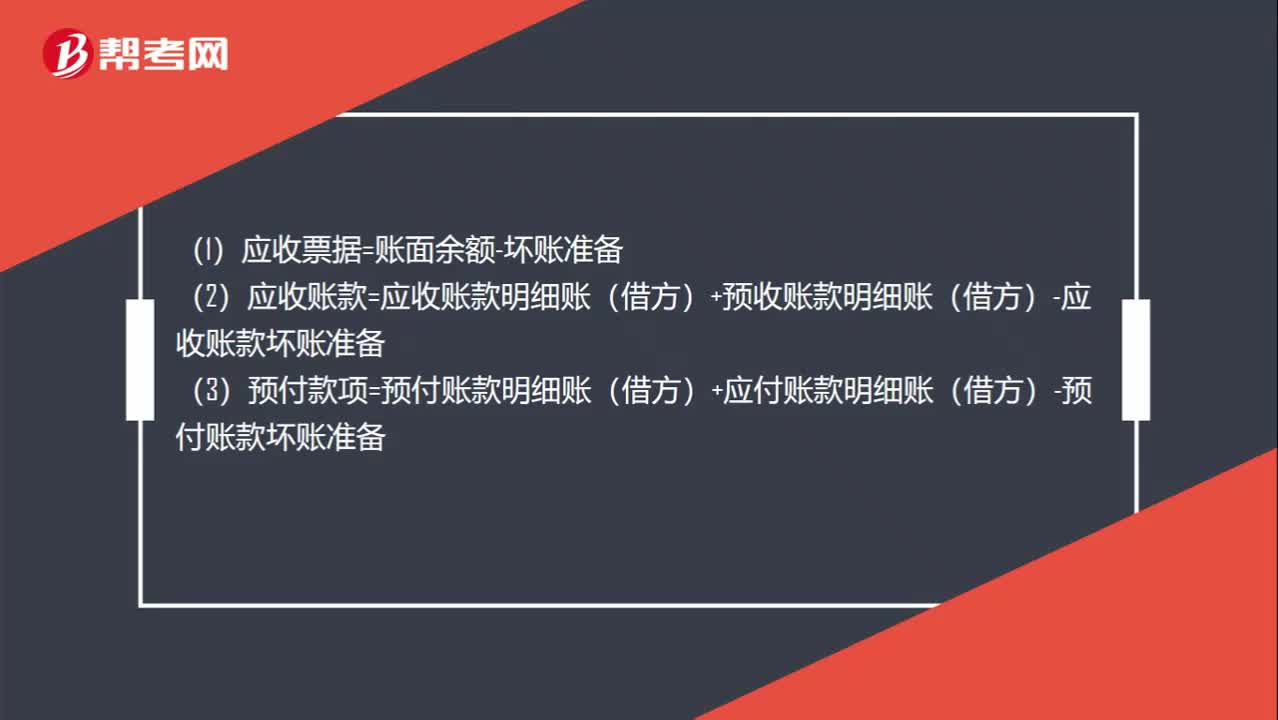

00:37资产负债表公式是什么?:资产负债表公式是什么?(1)应收票据=账面余额-坏账准备(2)应收账款=应收账款明细账(借方)+预收账款明细账(借方)-应收账款坏账准备(3)预付款项=预付账款明细账(借方)+应付账款明细账(借方)-预付账款坏账准备

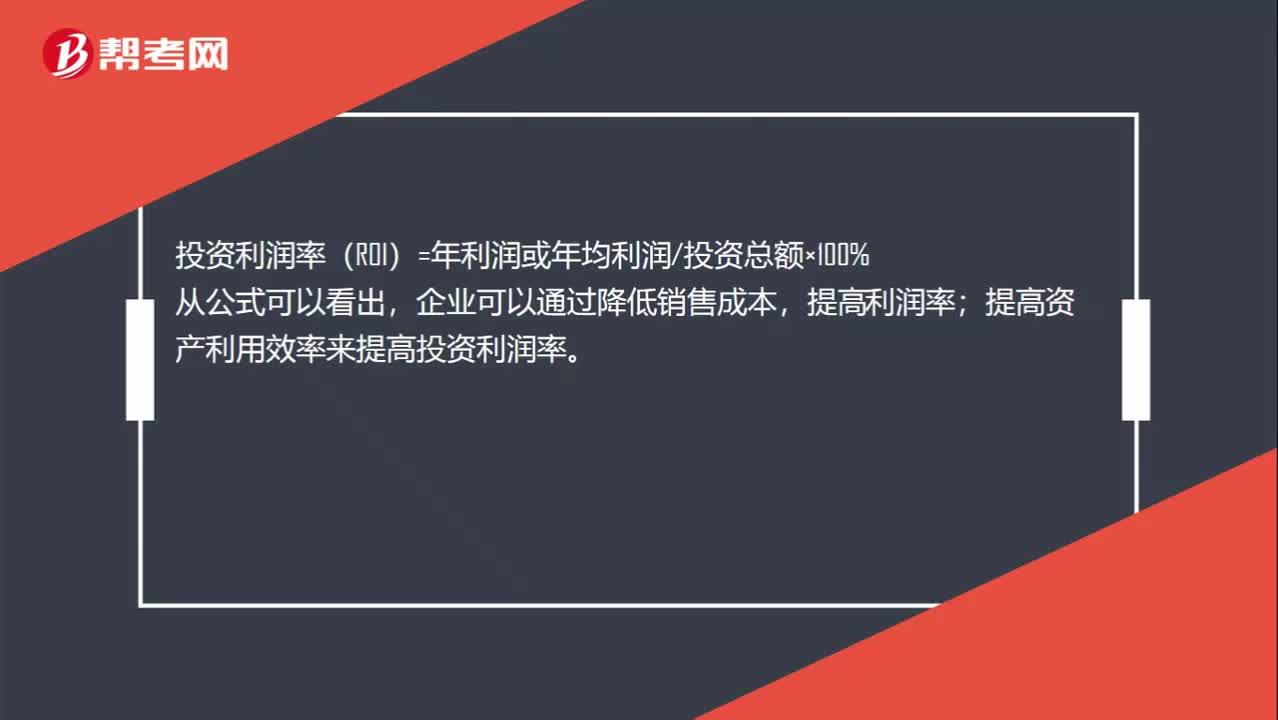

00:25

00:25投资利润率计算公式是什么?:投资利润率计算公式是什么?投资利润率(ROI)=年利润或年均利润投资总额×100%,从公式可以看出,企业可以通过降低销售成本,提高利润率。提高资产利用效率来提高投资利润率

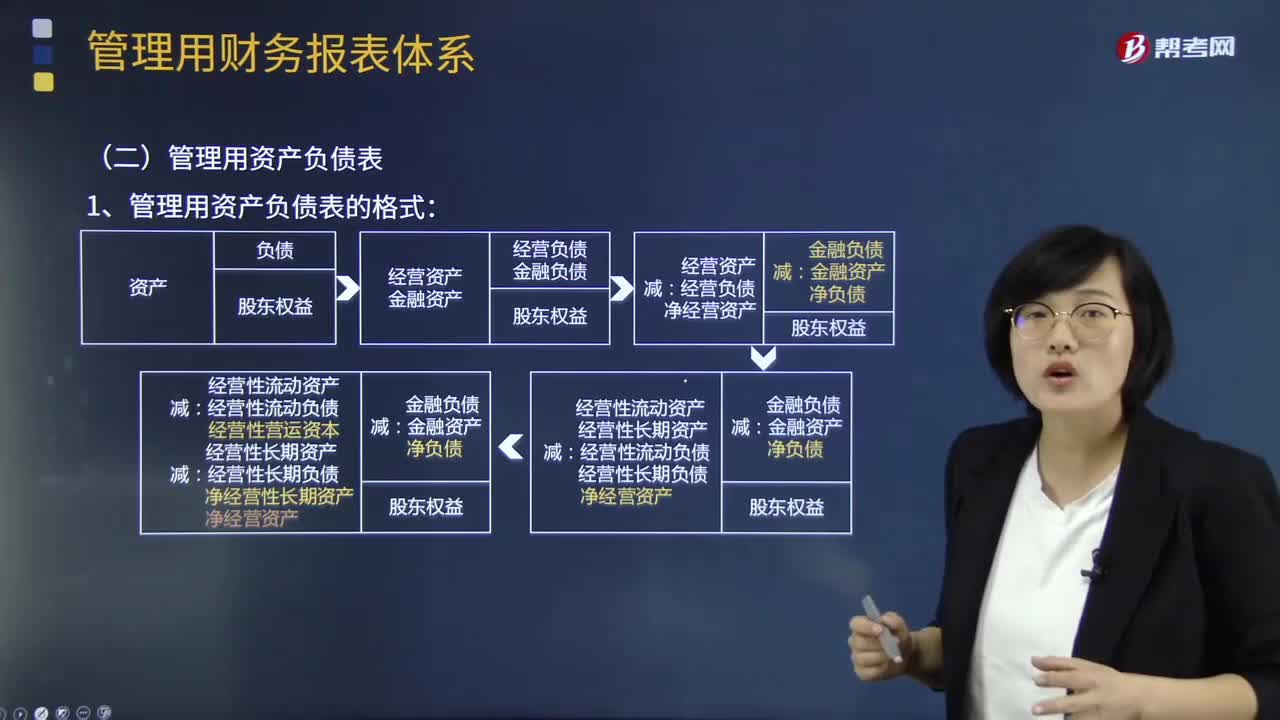

08:11

08:11管理用资产负债表的格式与编制是怎样的?:资产=经营资产+金融资产:=经营性流动资产+经营性长期资产 +短期金融资产+长期金融资产负债=经营负债+金融负债:=经营性流动负债+经营性长期负债 +短期金融负债+长期金融负债净经营资产=经营资产-经营负债=经营性流动资产+经营性长期资产-经营性流动负债+经营性长期负债=经营性流动资产-经营性流动负债 +经营性长期资产-经营性长期负债=经营营运资本+净经营性长期资产

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日