下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

00:19

00:19政府会计主体无偿调入固定资产其成本按照什么确定?:政府会计主体无偿调入固定资产其成本按照什么确定?政府会计主体无偿调入的固定资产,其成本按照调出方账面价值加上相关税费、运输费等确定。

00:42

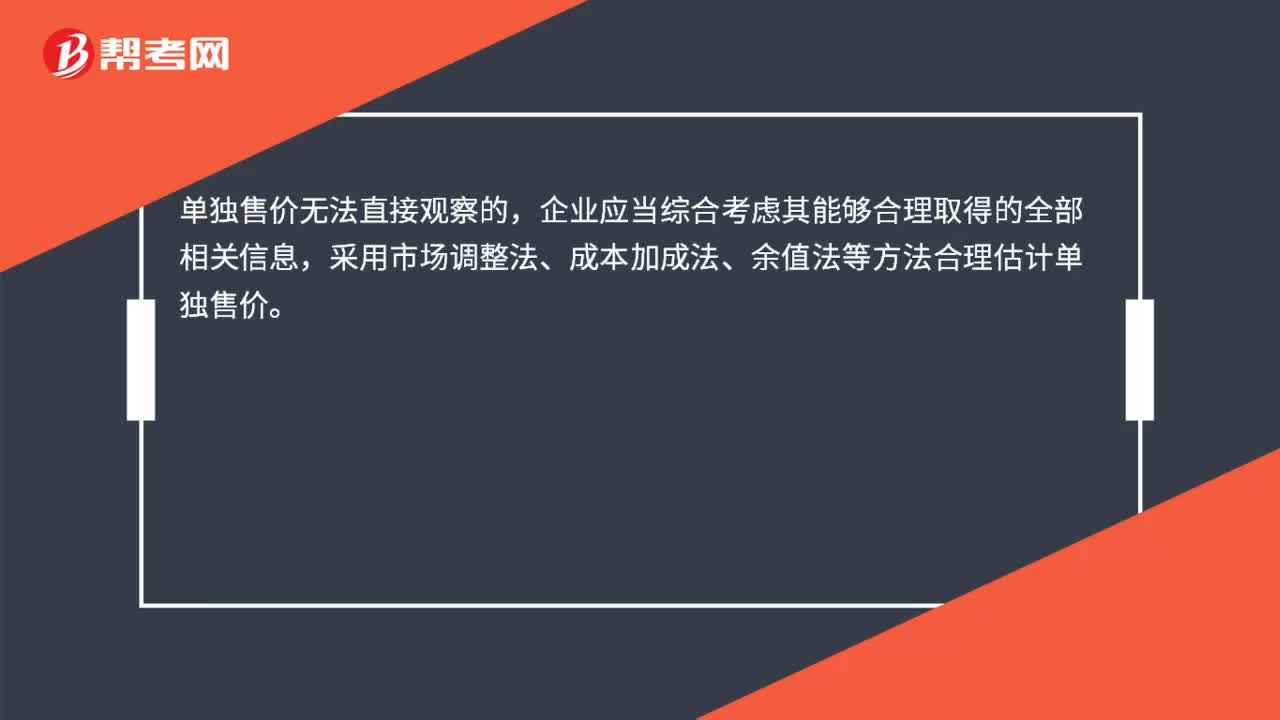

00:42单独售价无法直接观察如何确定?:单独售价无法直接观察如何确定?单独售价无法直接观察的,企业应当综合考虑其能够合理取得的全部相关信息,采用市场调整法、成本加成法、余值法等方法合理估计单独售价。单独售价指的是商品单独销售的价格,合同折扣是指合同中各单项履约义务所承诺商品的单独售价之和高于合同交易价格的金额,企业应当在各单项履约业务之间进行分摊。

00:32

00:32行政事业单位固定资产入账标准是什么?:行政事业单位固定资产入账标准:单位价值在1000元以上,专用设备单位价值在1500元以上。在使用过程中基本保持原有物质形态的资产。单位价值虽未达到规定标准,但是耐用时间在一年以上的大批同类物资,依旧作为固定资产管理。

09:37

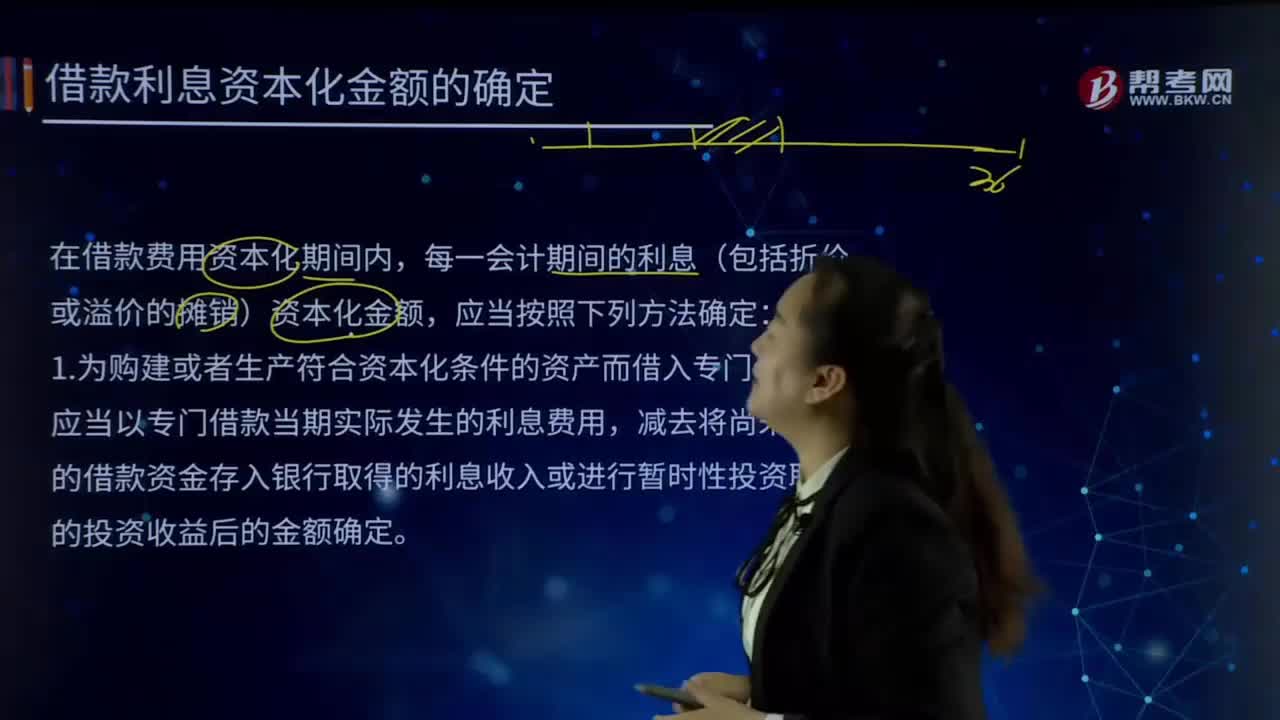

09:37借款利息资本化金额是如何确定的?:借款利息资本化金额是如何确定的?借款利息资本化的含义就是将借款利息支出确认为一项资产。在借款费用资本化期间内,【提示1】专门借款利息资本化金额不与资产支出相挂钩,专门借款费用化利息=非资本化期间的利息-非资本化期间的闲置资金收益,一般借款费用化利息=非资本化期间的利息。【提示3】计算专门借款资本化期间的利息金额专门借款资本化利息=资本化期间的利息-资本化期间的闲置资金收益(与资产支出无关)

05:46

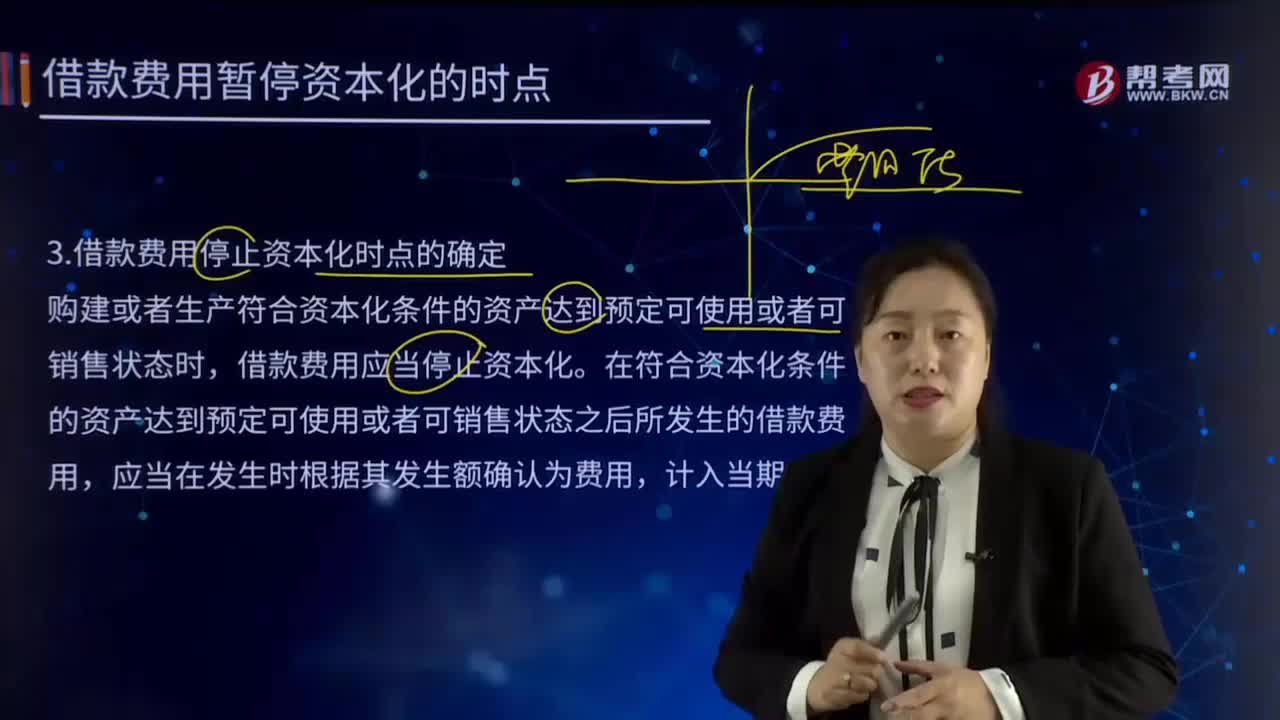

05:46如何确定借款费用停止资本化时点?:如何确定借款费用停止资本化时点?符合借款费用资本化条件的,应当将符合资本化条件的借款费用予以资本化。购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,(1)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

07:19

07:19资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

08:41

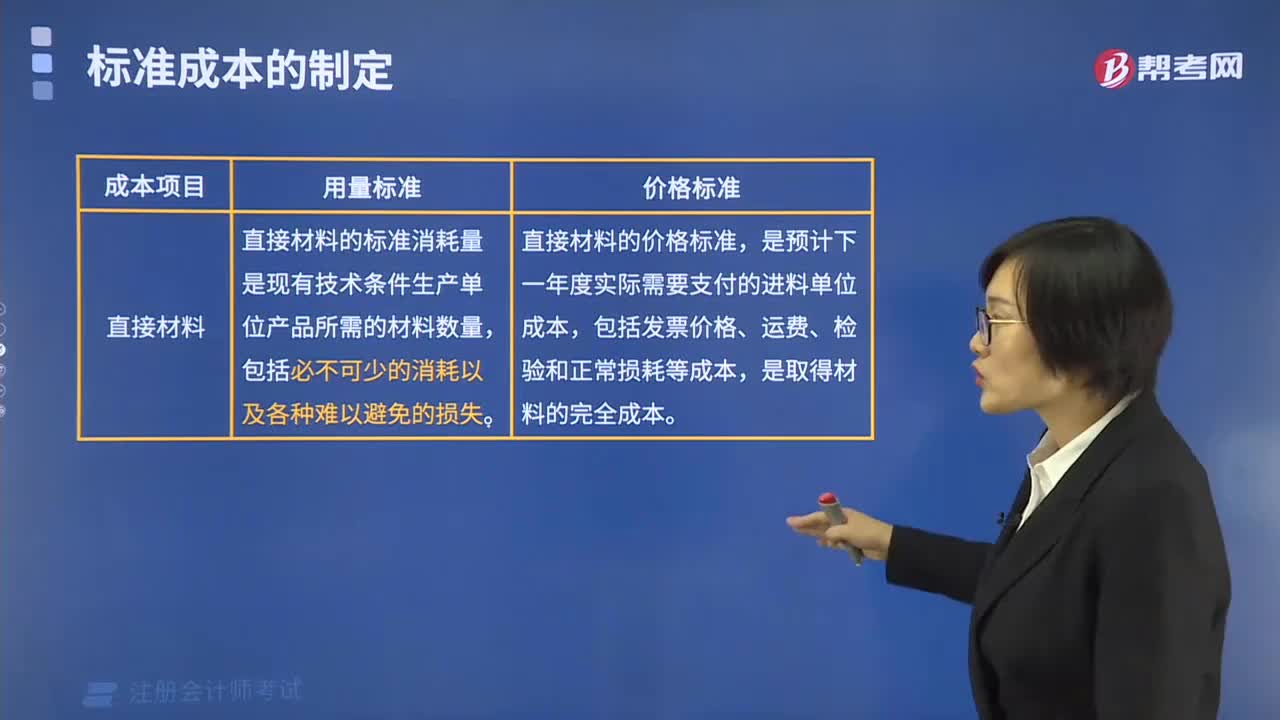

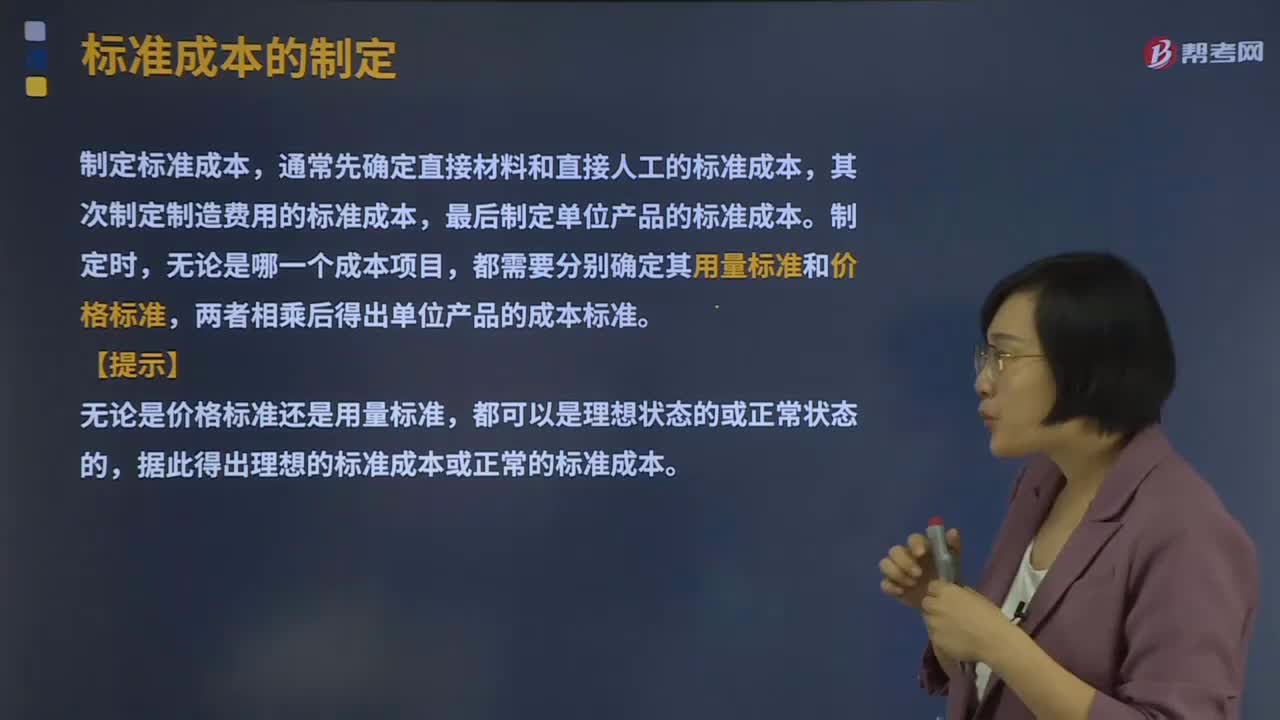

08:41标准成本应该如何制定?:通常先确定直接材料和直接人工的标准成本,最后制定单位产品的标准成本。据此得出理想的标准成本或正常的标准成本,直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括直接人工工时、机器工时、其他用量标准等,变动制造费用标准分配率=变动制造费用预算总额直接人工标准总工时。固定制造费用标准分配率=固定制造费用预算总额直接人工标准总工时,【解析】标准工时是指在现有生产技术条件下。

02:14

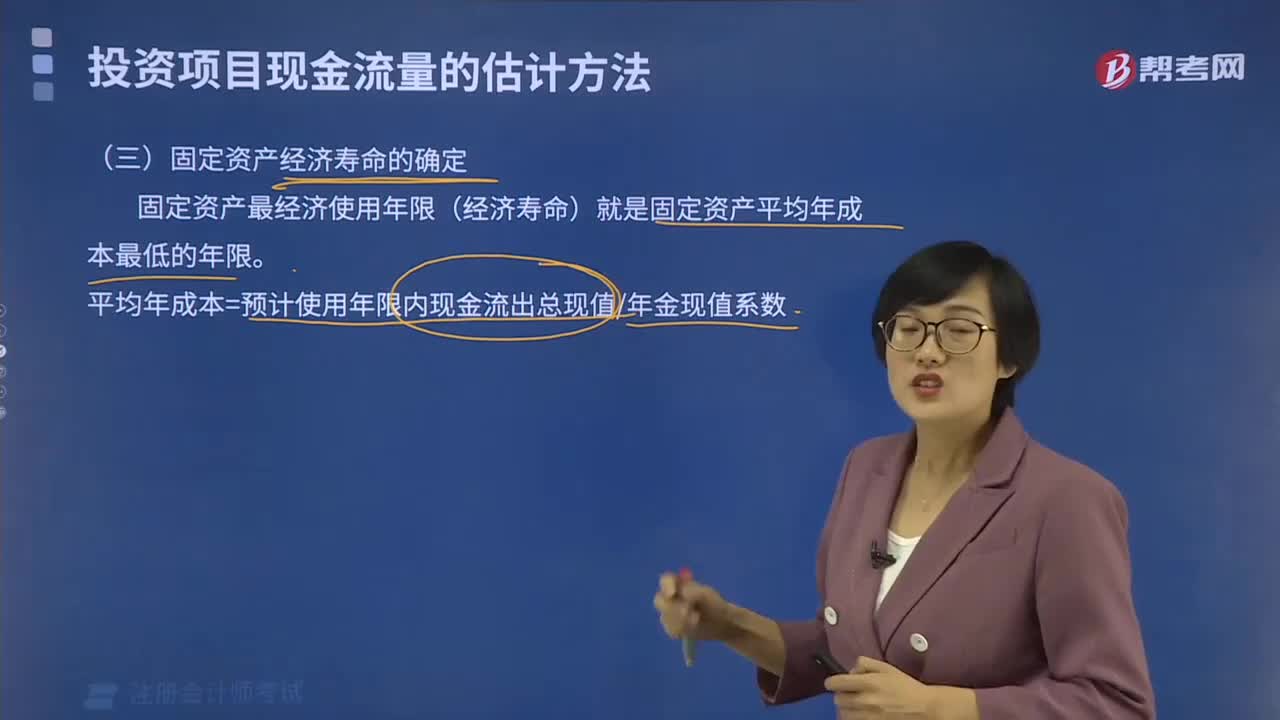

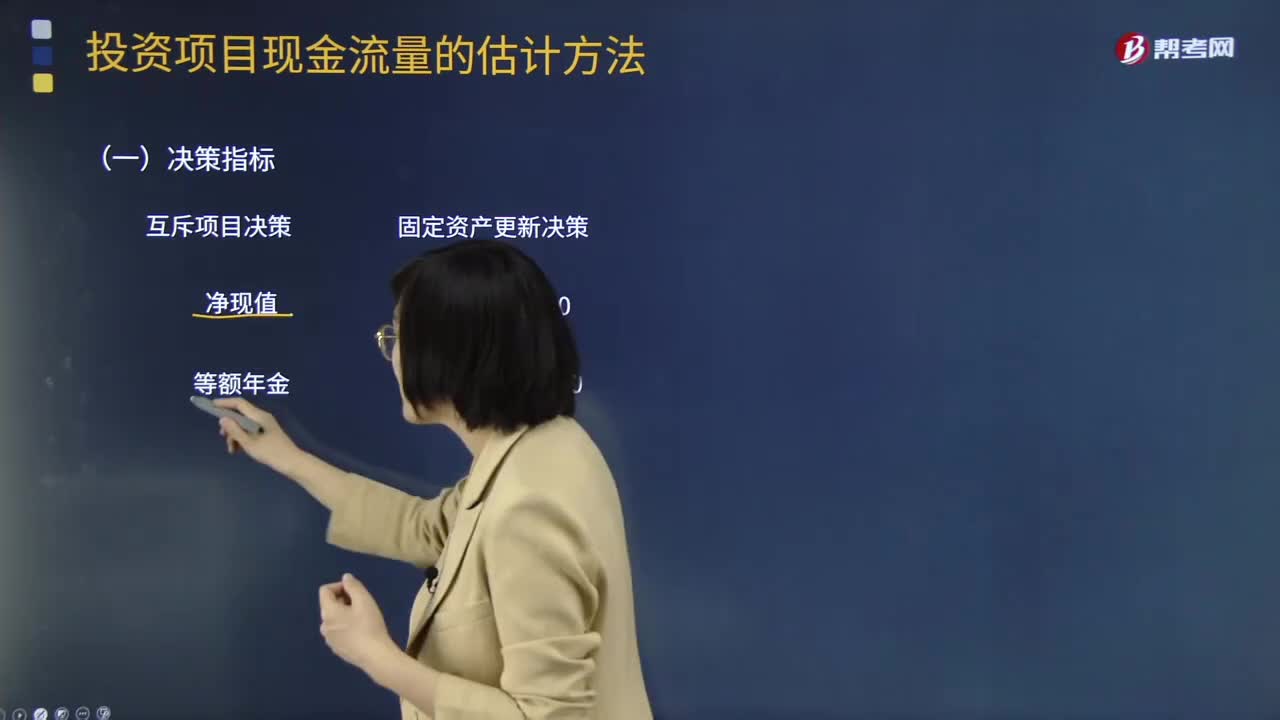

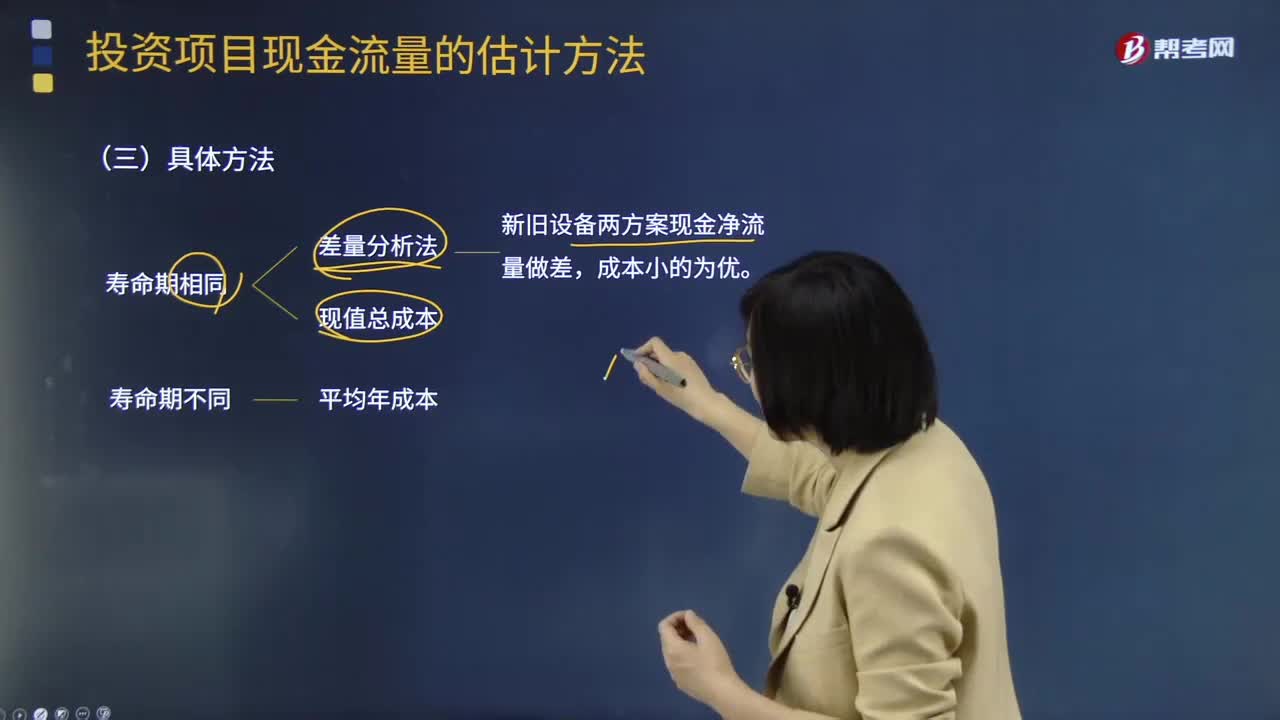

02:14固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

14:16

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

02:30

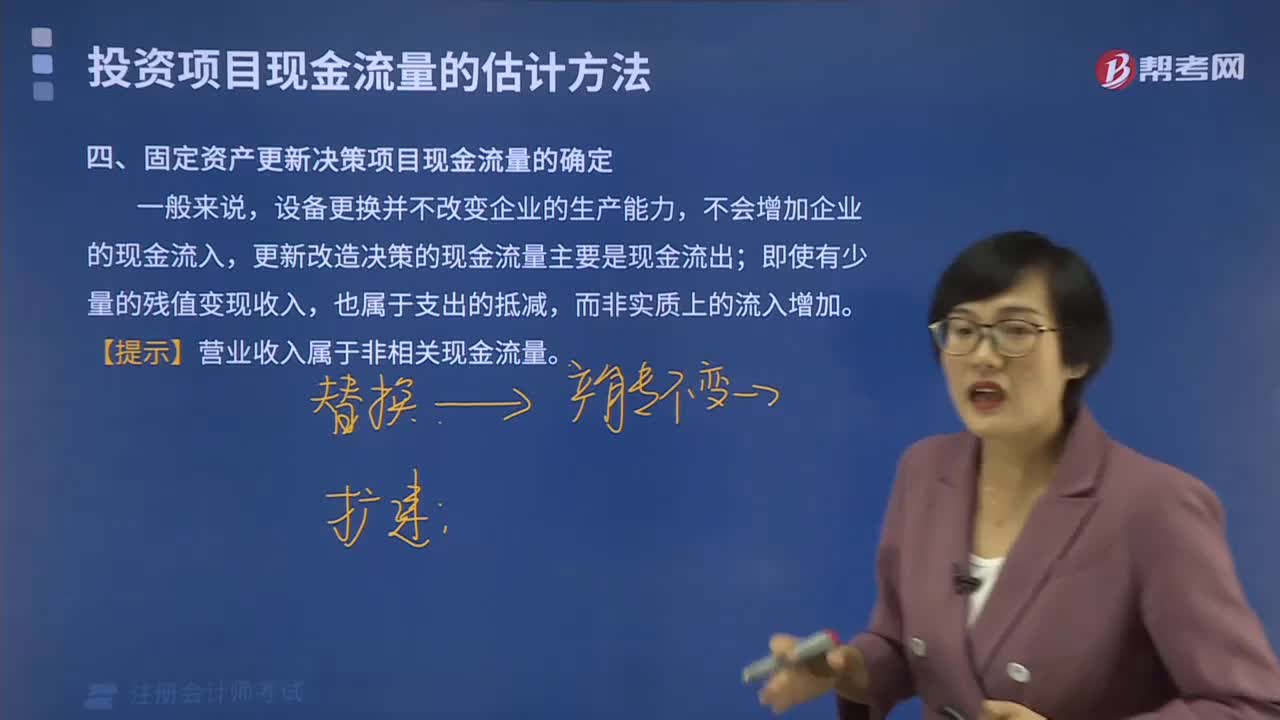

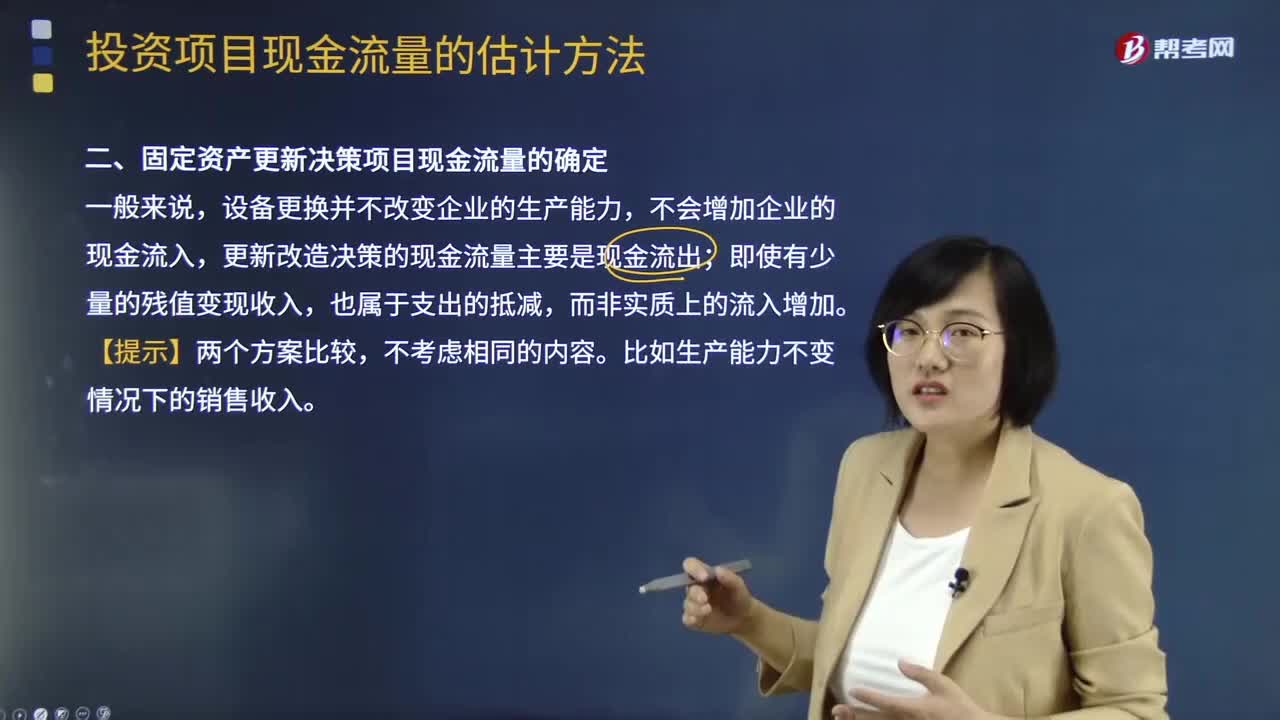

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

04:52

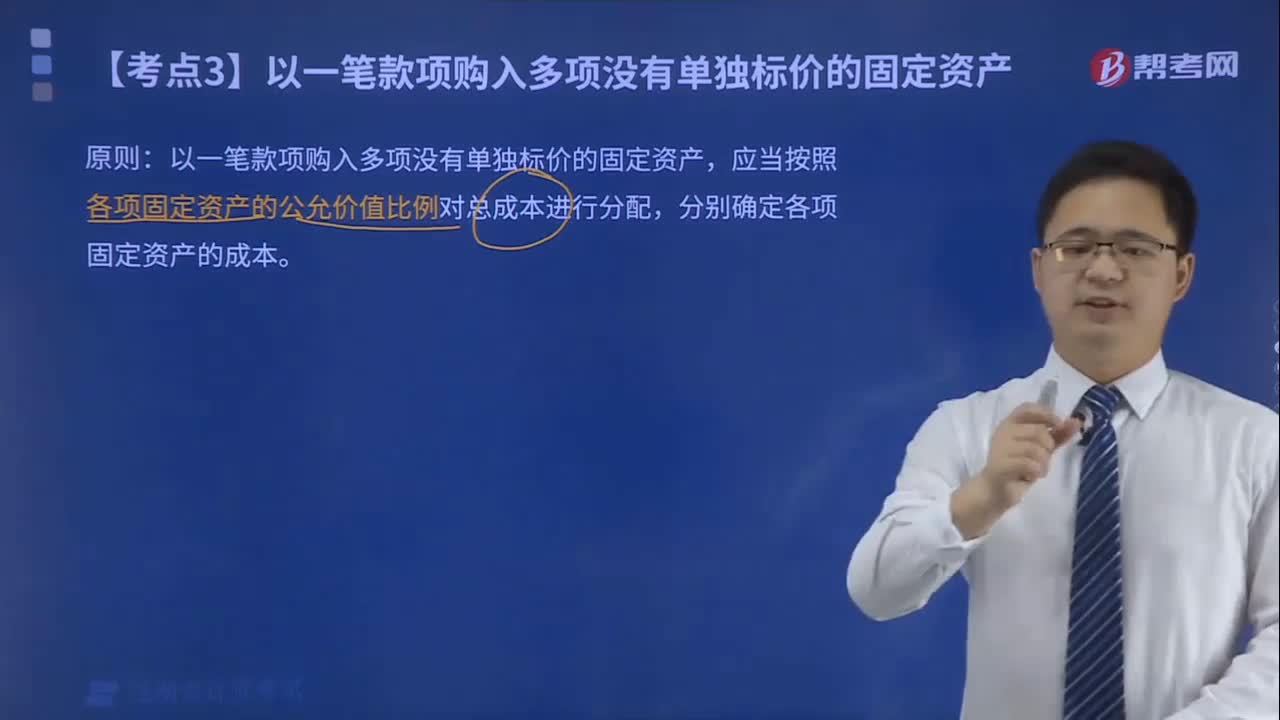

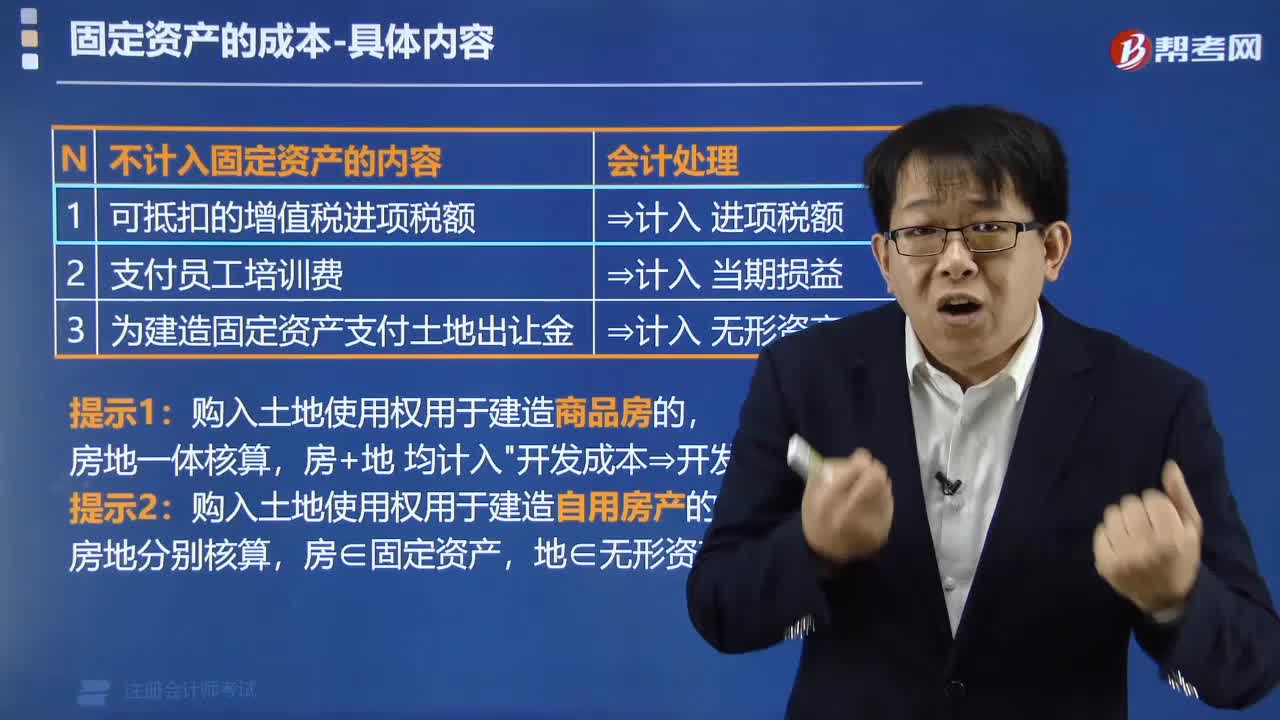

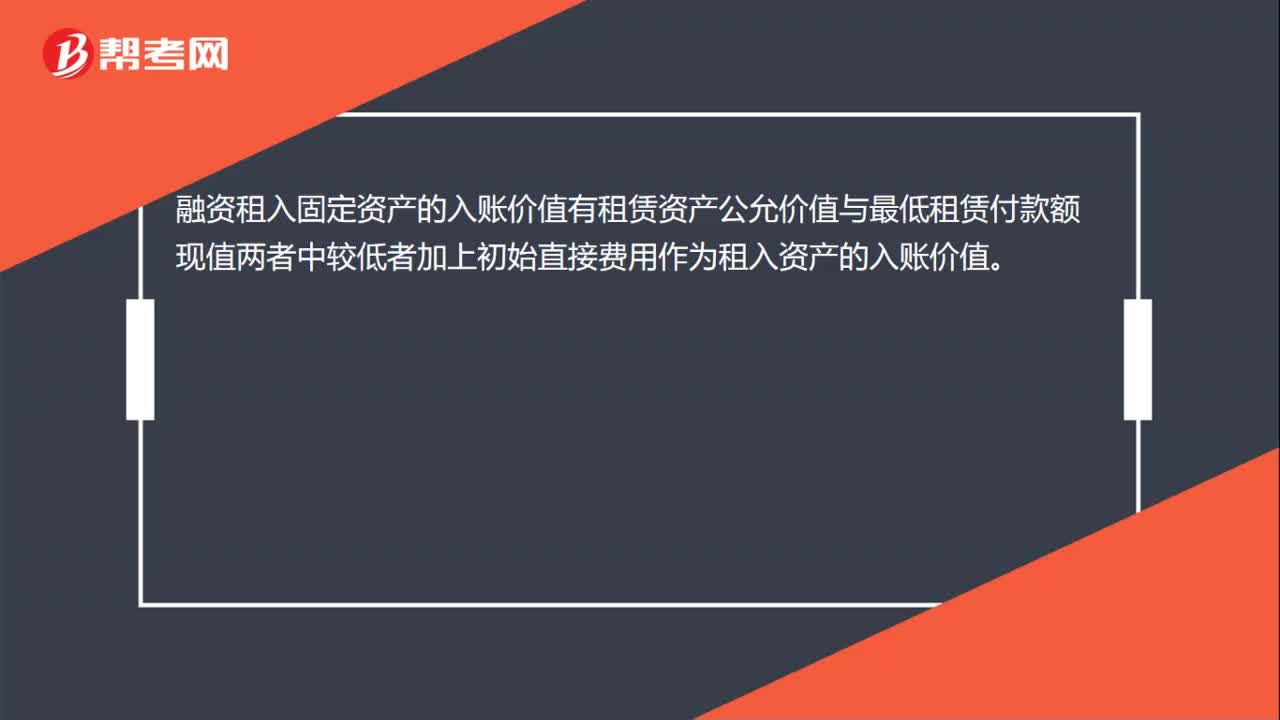

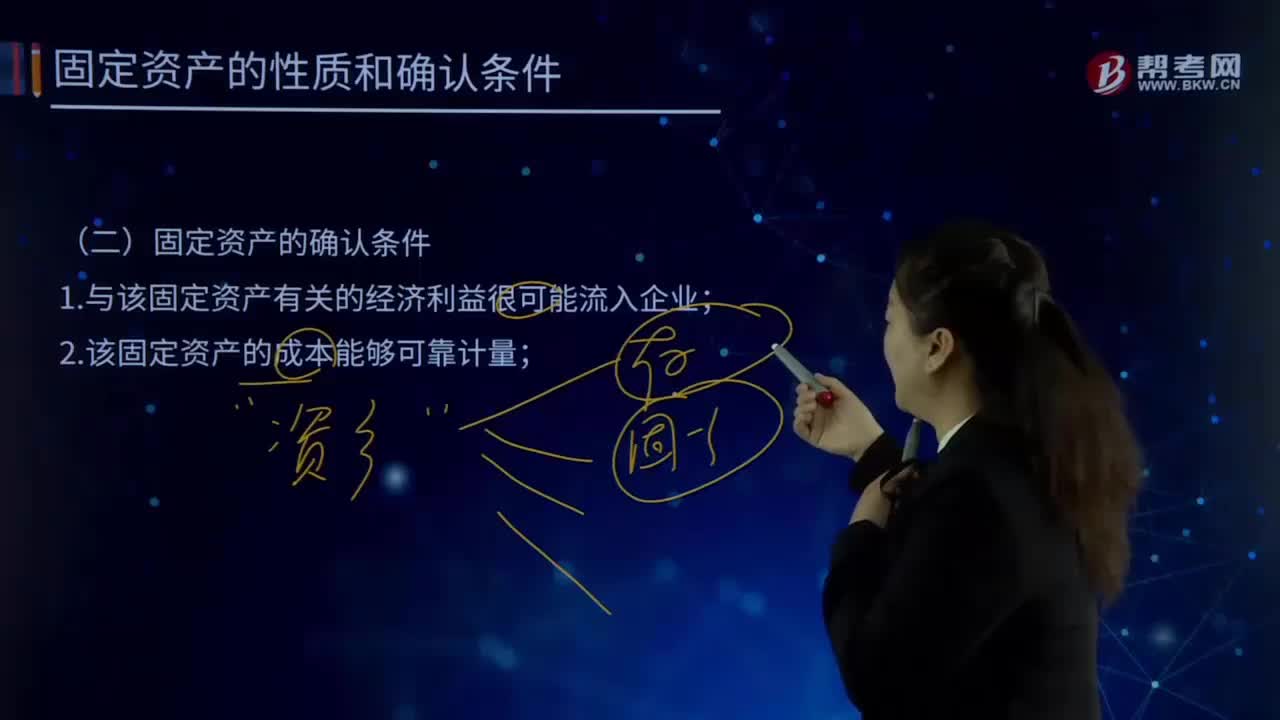

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日