下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:24

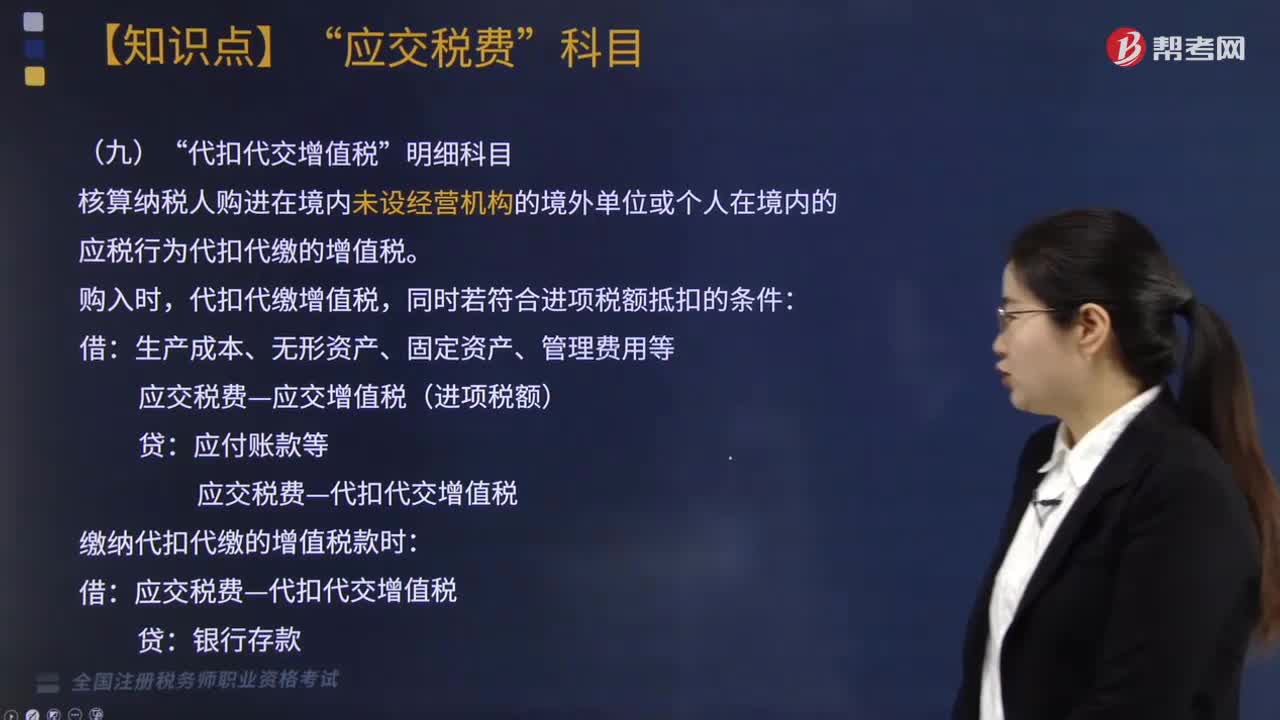

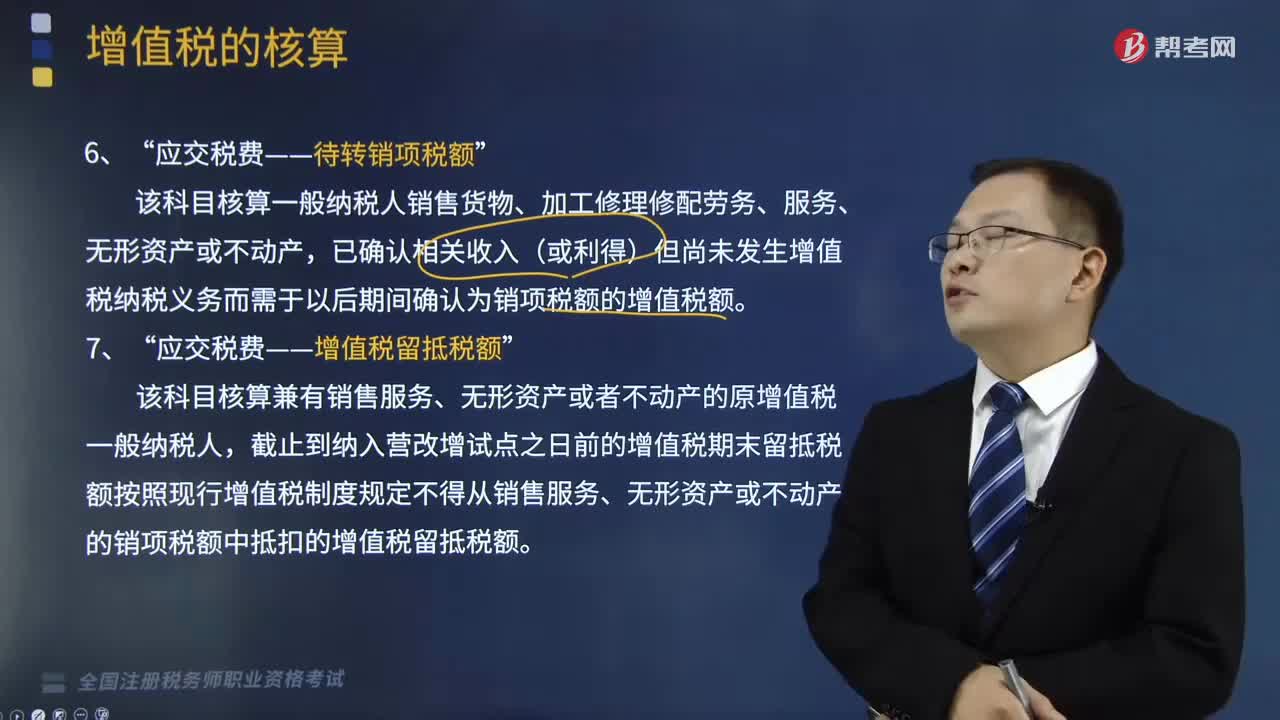

05:24一般纳税人应缴的增值税,在“应交税费”科目下设置的明细科目包括哪些?:应交增值税”应交税费——待转销项税额。已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额”应交税费——增值税留抵税额。该科目核算兼有销售服务、无形资产或者不动产的原增值税一般纳税人“截止到纳入营改增试点之日前的增值税期末留抵税额按照现行增值税制度规定不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额”应交税费——简易计税。

07:05

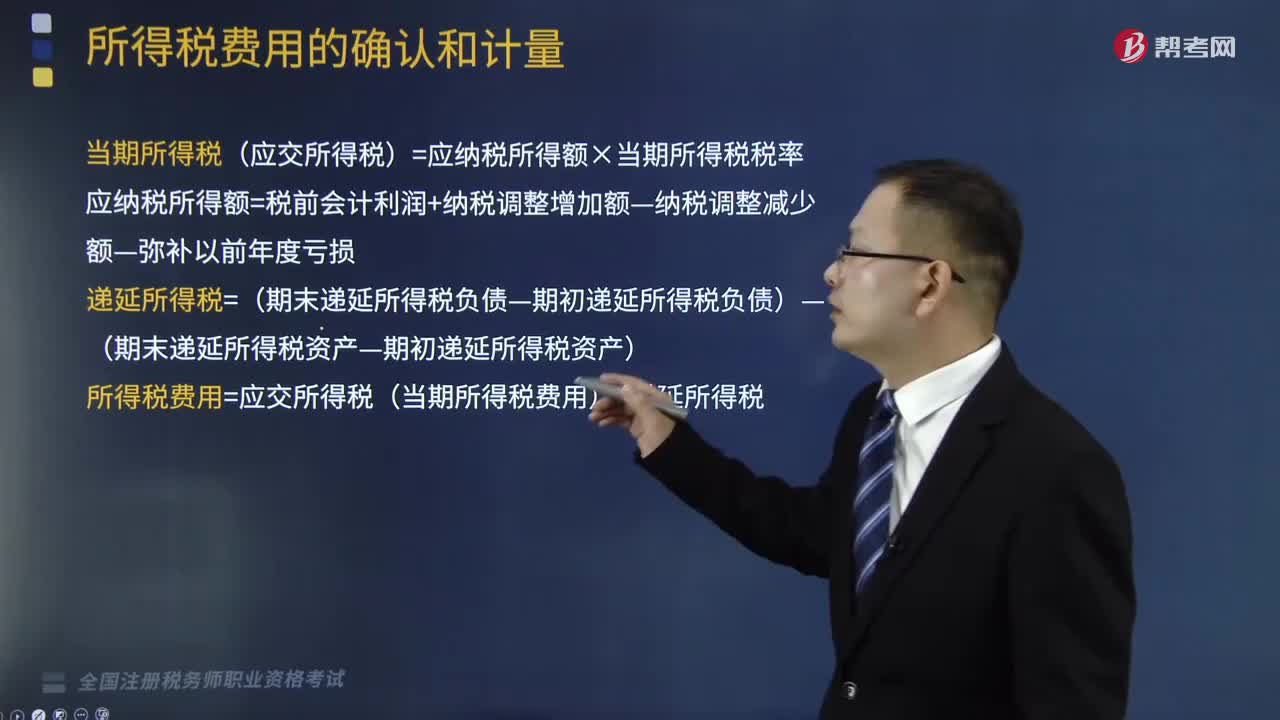

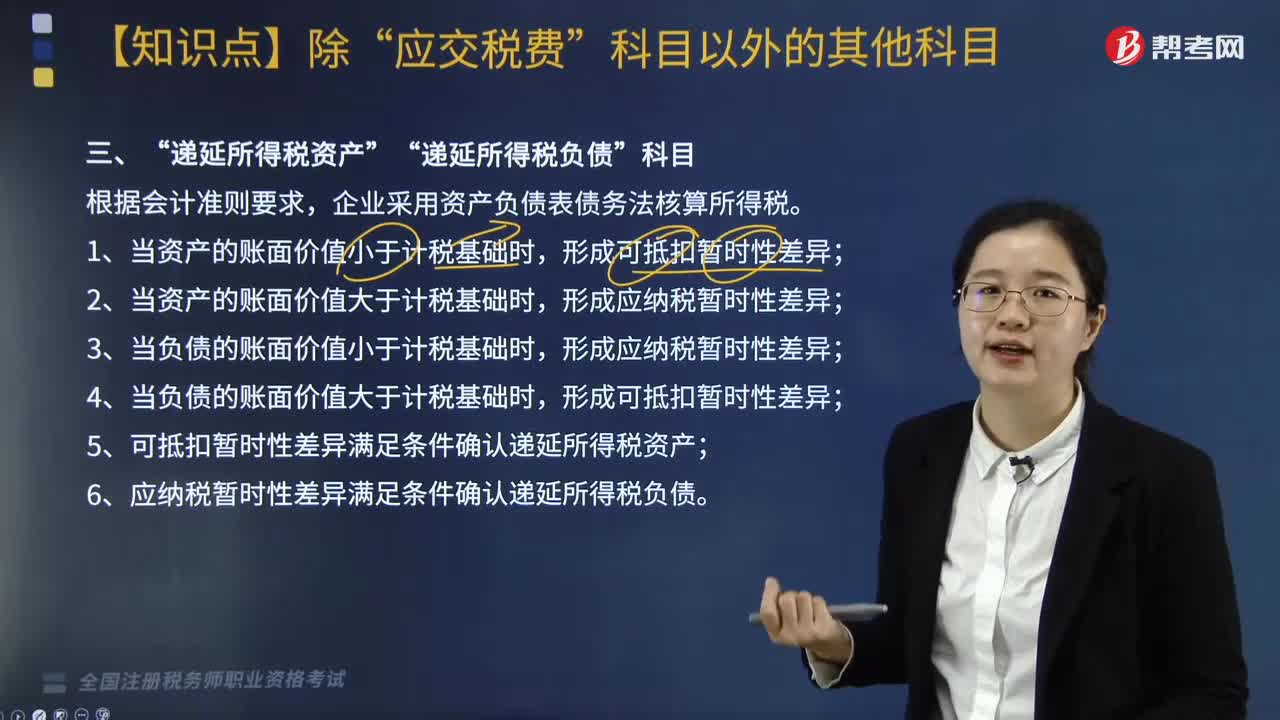

07:05“递延所得税资产”和“递延所得税负债”科目应如何核算?:递延所得税资产?递延所得税负债”企业采用资产负债表债务法核算所得税”5. 可抵扣暂时性差异满足条件确认递延所得税资产,6. 应纳税暂时性差异满足条件确认递延所得税负债;递延所得税资产与递延所得税负债的对应科目是。但与直接计入所有者权益的交易或事项相关的递延所得税资产与递延所得税负债“与企业合并有关的交易或事项相关的递延所得税资产与递延所得税负债”(期初递延所得税资产和递延所得税负债均无余额)。

04:08

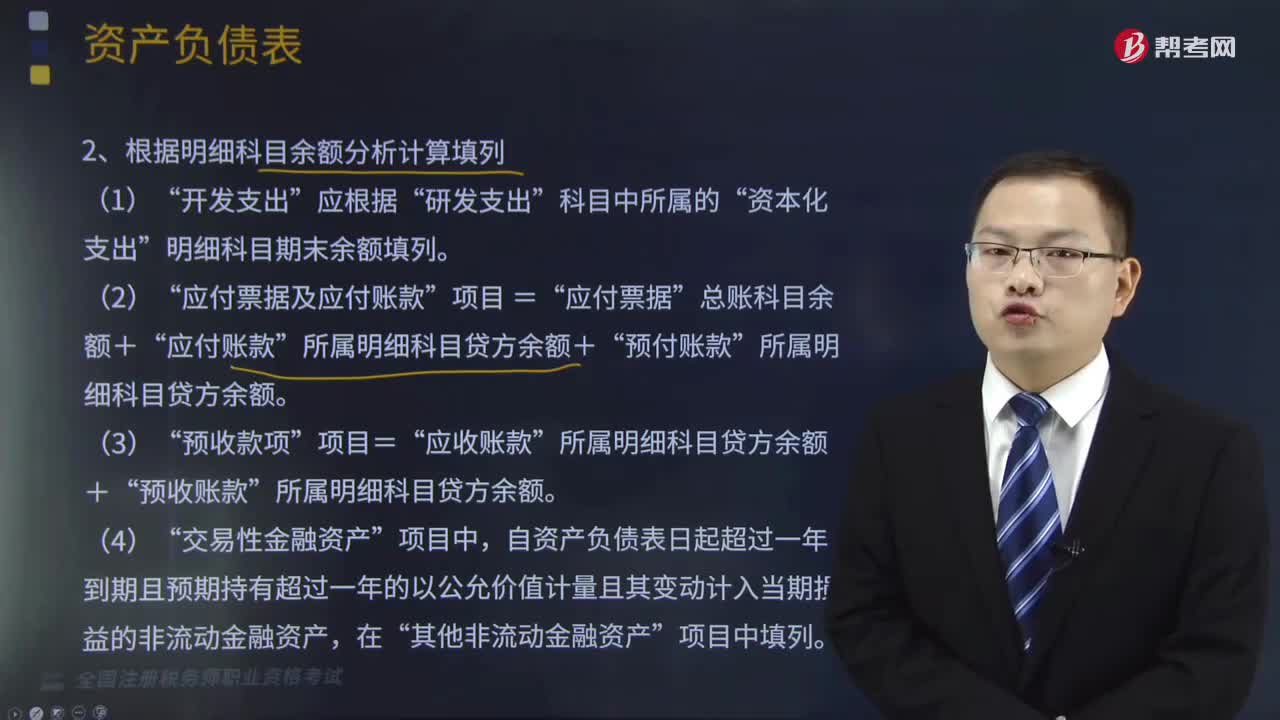

04:08如何对会计科目进行分类?:会计科目是对会计要素对象的具体内容进行分类核算的类目。资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目六大类。(1)资产类:库存现金、银行存款、其他货币资金:应收票据、应收账款、其他应收款、应收利息、应收股利、预付账款等:原材料、库存商品、在建工程、固定资产等:应付票据、应付账款、其他应付款、预收账款、应付利息、应付职工薪酬、应付股利、应交税费、应付债券等。

02:34

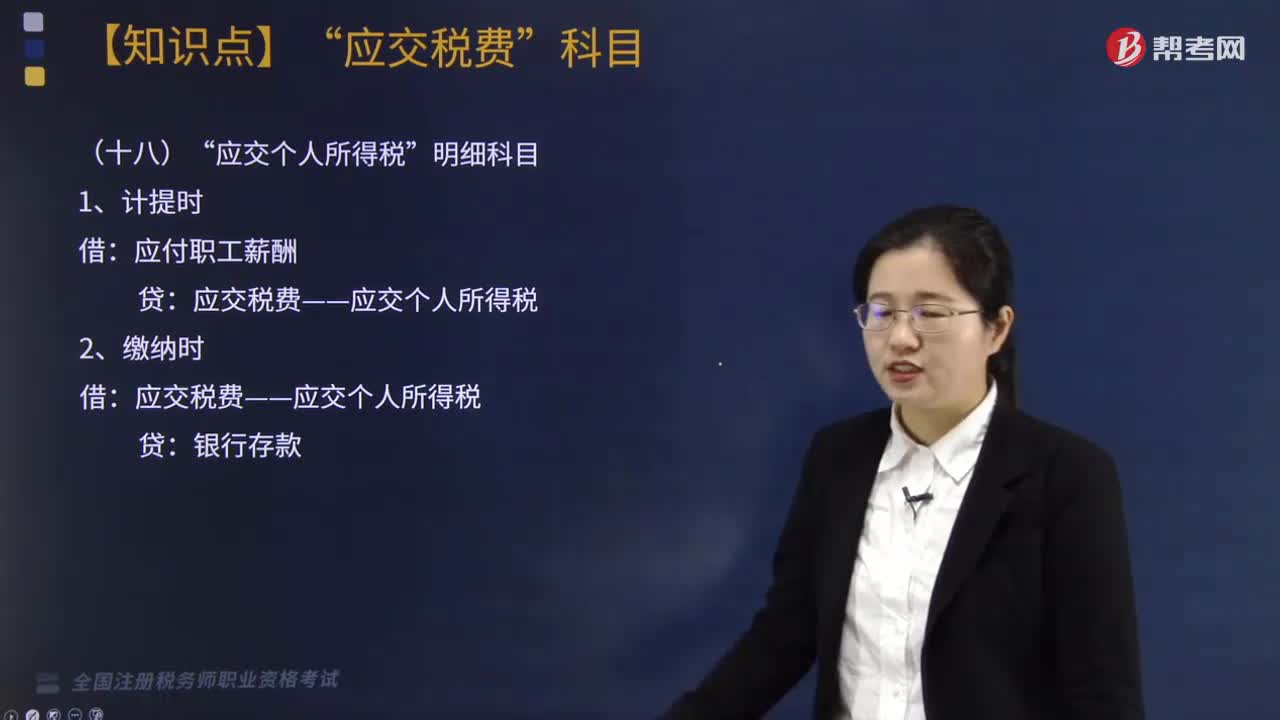

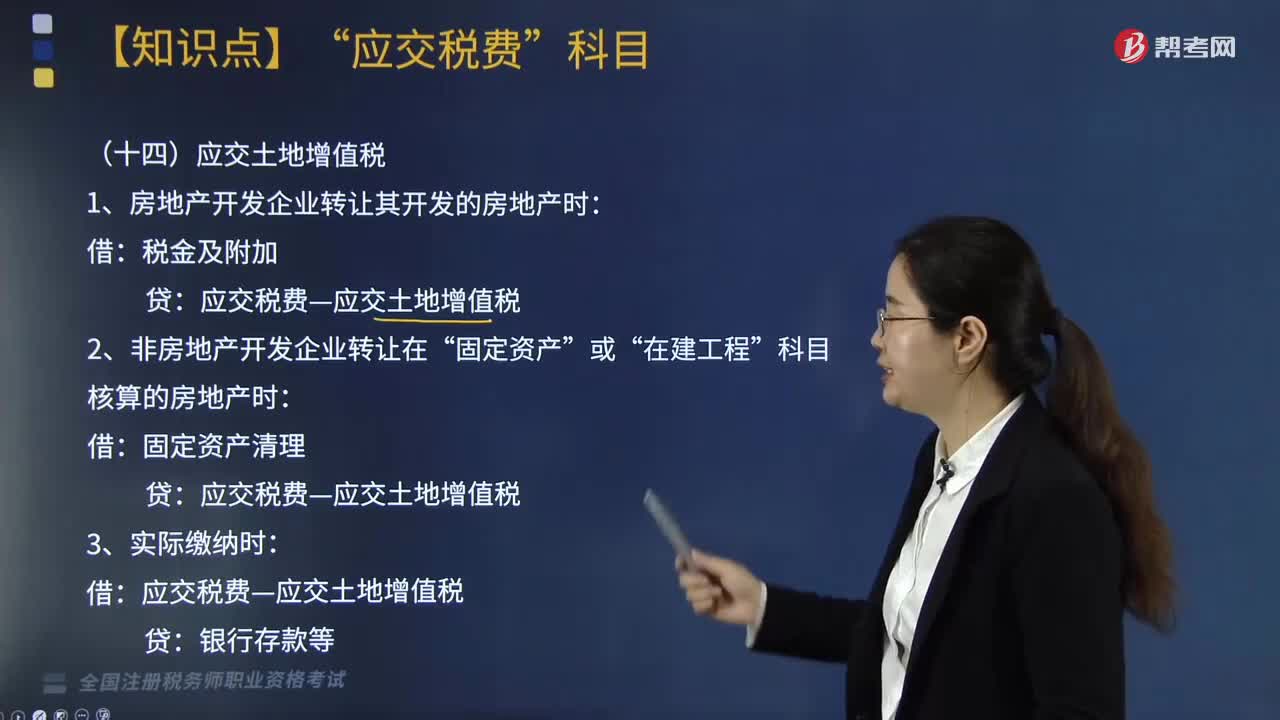

02:34应交所得税、应交土地增值税和应交个人所得税是如何处理的?:应交所得税、应交土地增值税和应交个人所得税是如何处理的?应交所得税要分企业是按照税法规定计算和实际缴纳时;应交个人所得税也分为计提时和实际缴纳时。(1)企业按照税法规定计算应缴的所得税时:应交税费—应交所得税:2.应交土地增值税“应交税费—应交土地增值税。3.应交个人所得税,【例题·多选题】下列有关企业(增值税一般纳税人)缴纳各税中“应交税费—应交增值税(减免税款)”应交税费—应交资源税。

03:24

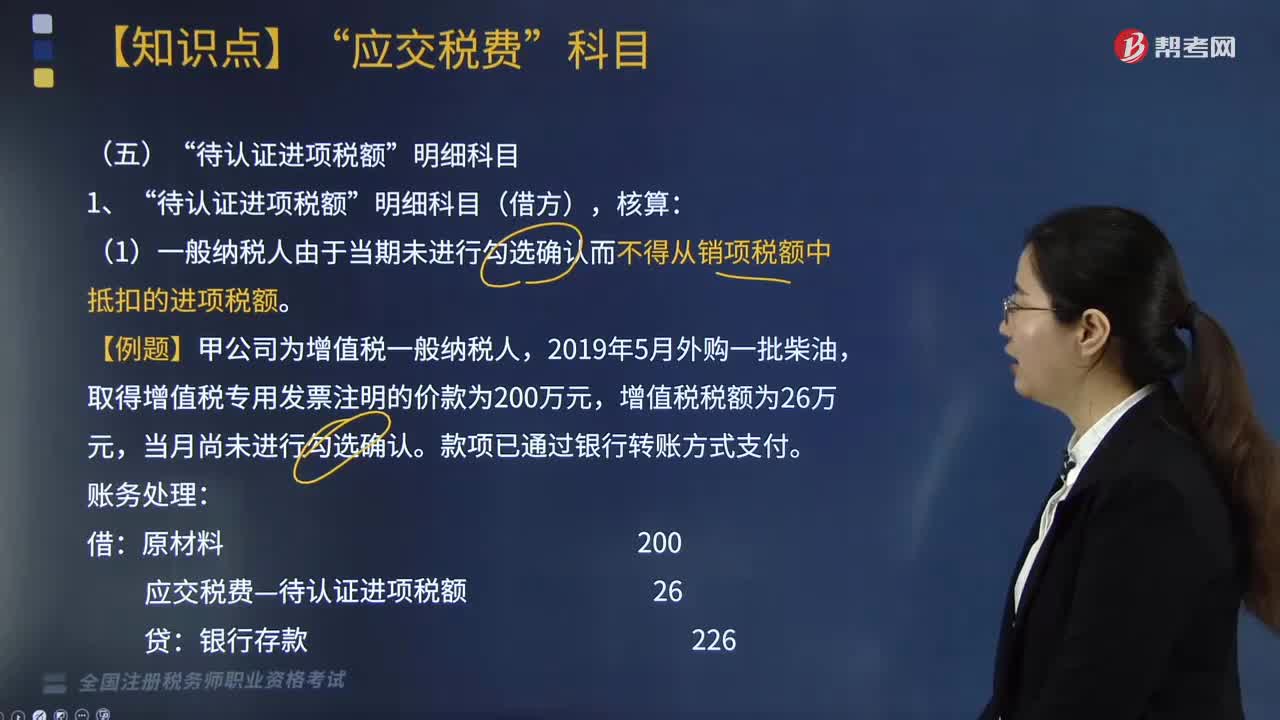

03:24“待认证进项税额”明细科目应如何核算?:明细科目应如何核算”(1)一般纳税人由于当期未进行勾选确认而不得从销项税额中抵扣的进项税额。(2)一般纳税人通过增值税申报系统上传海关增值税专用缴款书信息但未通过税务机关比对的进项税额。一般纳税人取得海关缴款书后。应交税费—待认证进项税额“贷记相关科目,经核查不得抵扣的进项税额。应交税费—待认证进项税额“红字贷记相关科目,取得增值税专用发票注明的价款为200万元。

03:30

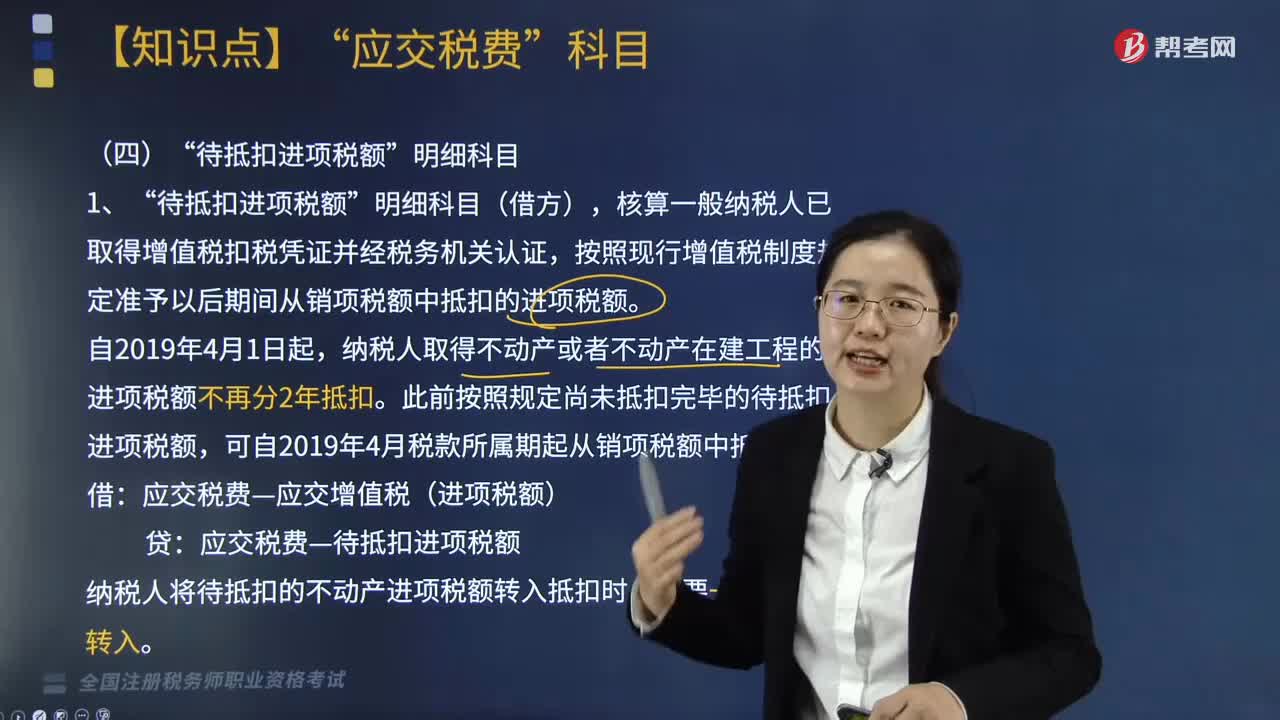

03:30“待抵扣进项税额”明细科目如何进行核算?:明细科目核算时是按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证”按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额)。

02:55

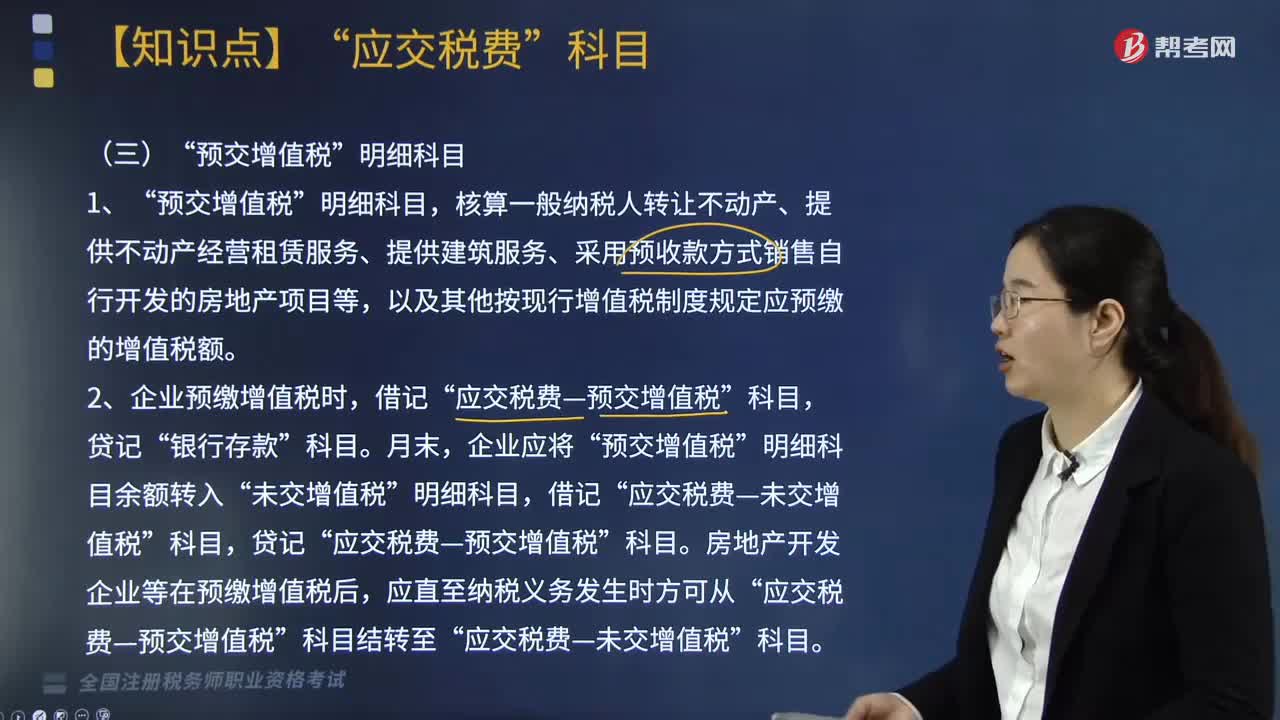

02:55“预交增值税”明细科目核算时如何处理?:以及其他按现行增值税制度规定应预缴的增值税额,2.企业预缴增值税时,预交增值税,房地产开发企业等在预缴增值税后”应交税费—预交增值税,应交税费—未交增值税”在收到预收款时按照3%的预征率预缴增值税,但房地产企业销售自行开发的房地产项目的增值税纳税义务发生时间,是按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十五条规定。

06:19

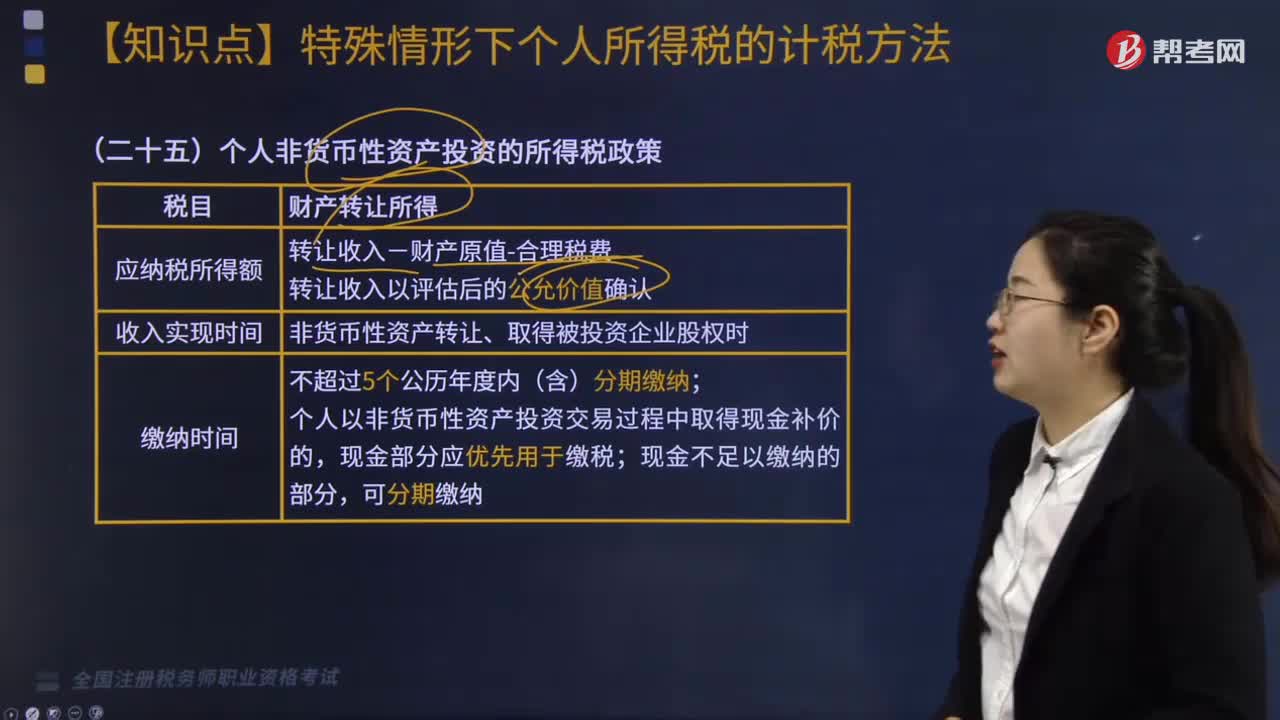

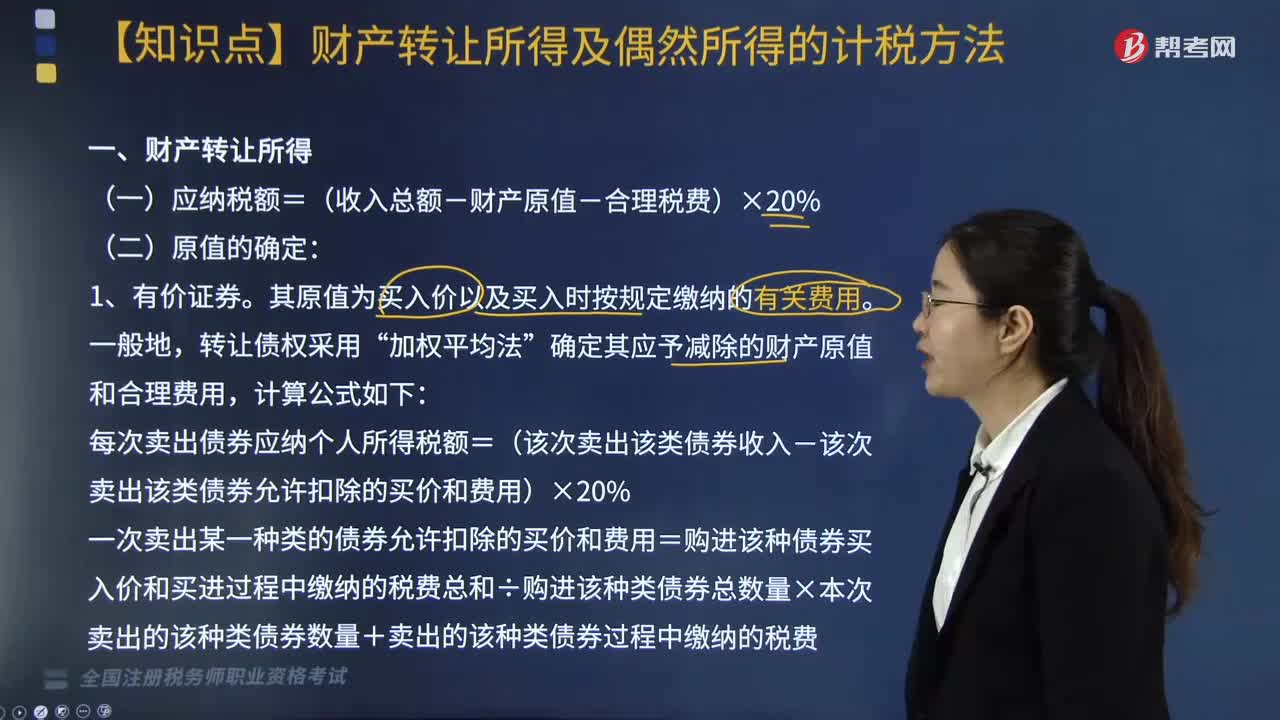

06:19个人财产转让所得及偶然所得应当如何计税?:个人财产转让所得及偶然所得应当如何计税?个人财产转让所得及偶然所得计税方法如下:确定其应予减除的财产原值和合理费用:每次卖出债券应纳个人所得税额=(该次卖出该类债券收入-该次卖出该类债券允许扣除的买价和费用)×20%。一次卖出某一种类的债券允许扣除的买价和费用=购进该种债券买入价和买进过程中缴纳的税费总和÷购进该种类债券总数量×本次卖出的该种类债券数量+卖出的该种类债券过程中缴纳的税费。

09:45

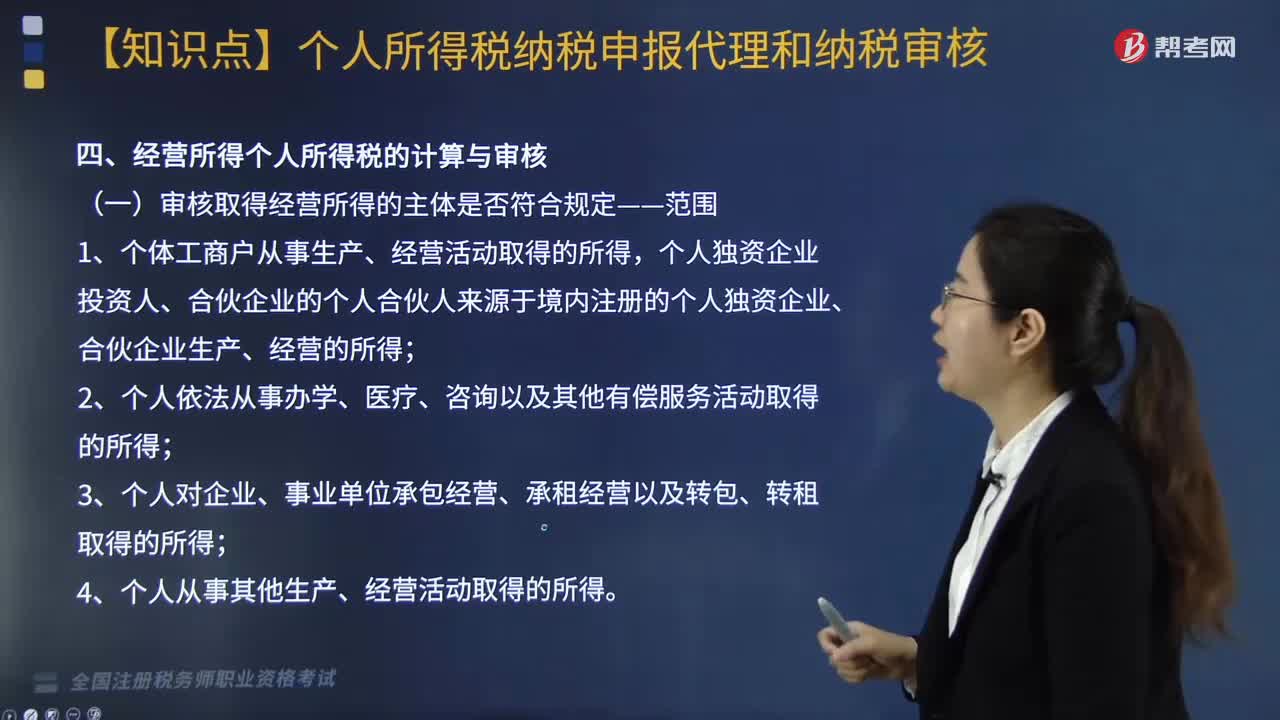

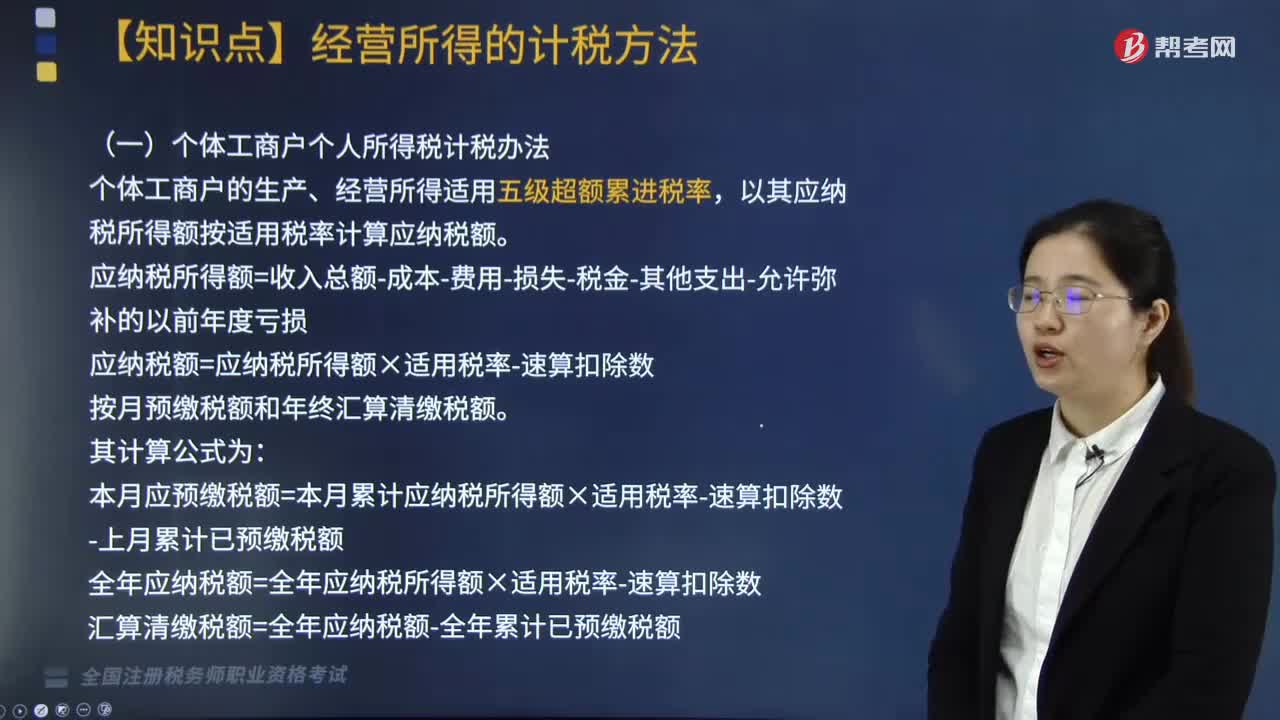

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

03:35

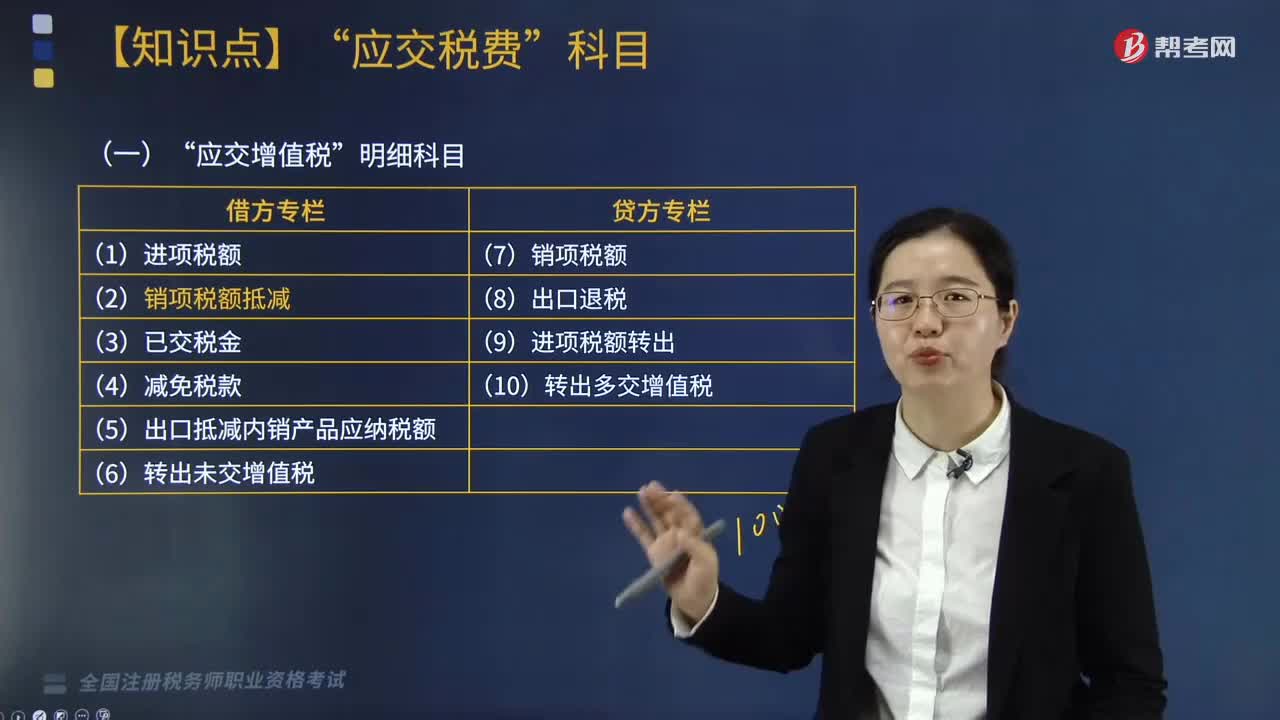

03:35“应交增值税”明细科目包括哪些?:增值税一般纳税人应在?应交增值税“出口抵减内销产品应纳税额”进项税额。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;记录一般纳税人当月已交纳的应交增值税额;记录一般纳税人按现行增值税制度规定准予减免的增值税额:出口抵减内销产品应纳税额“

04:56

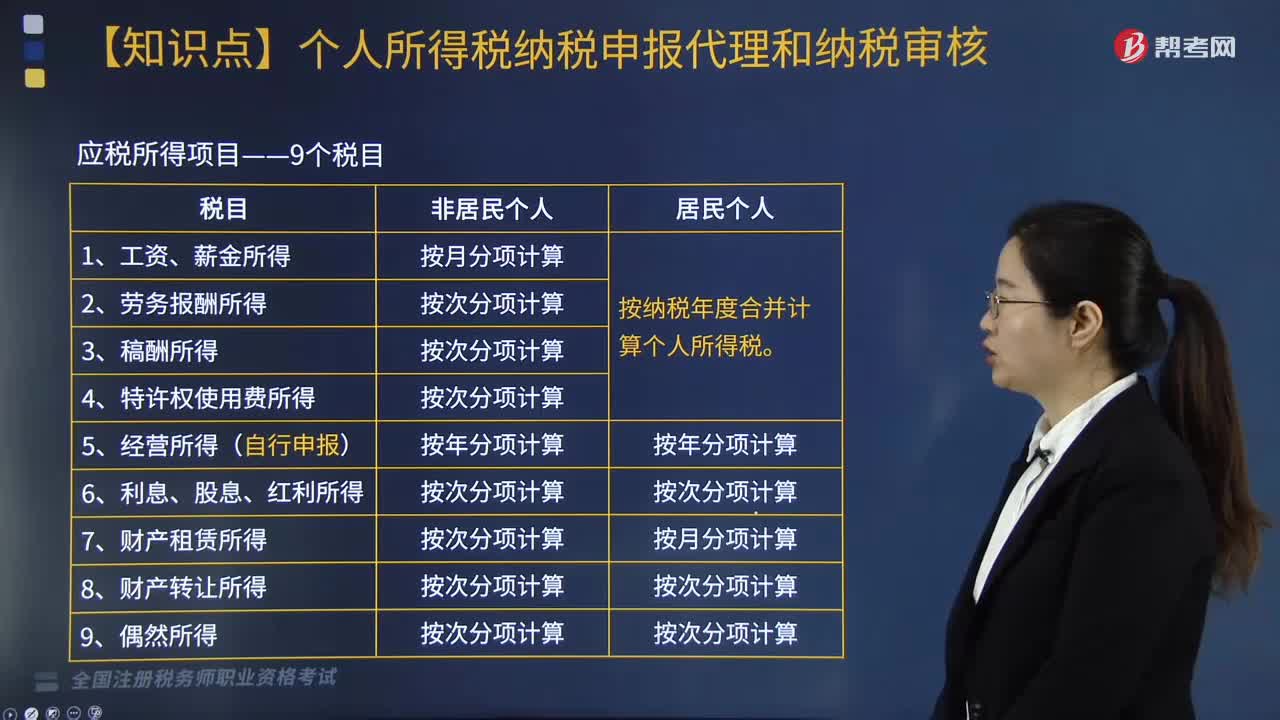

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

05:36

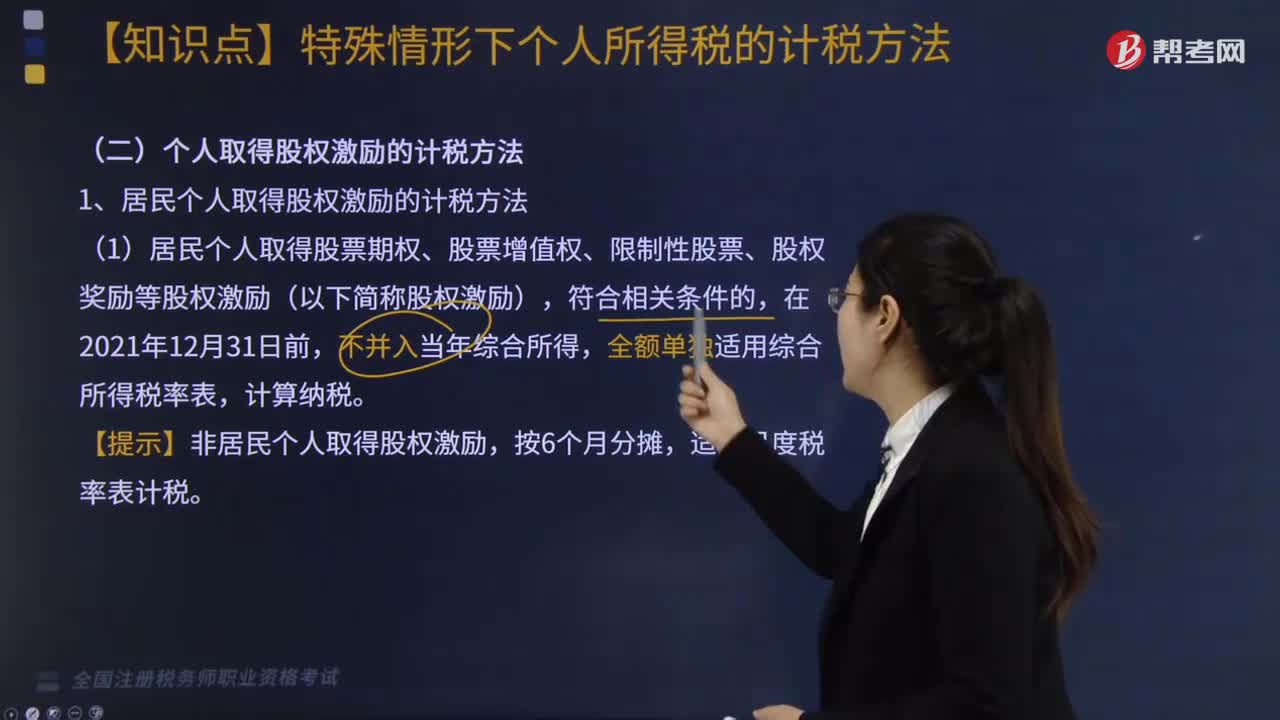

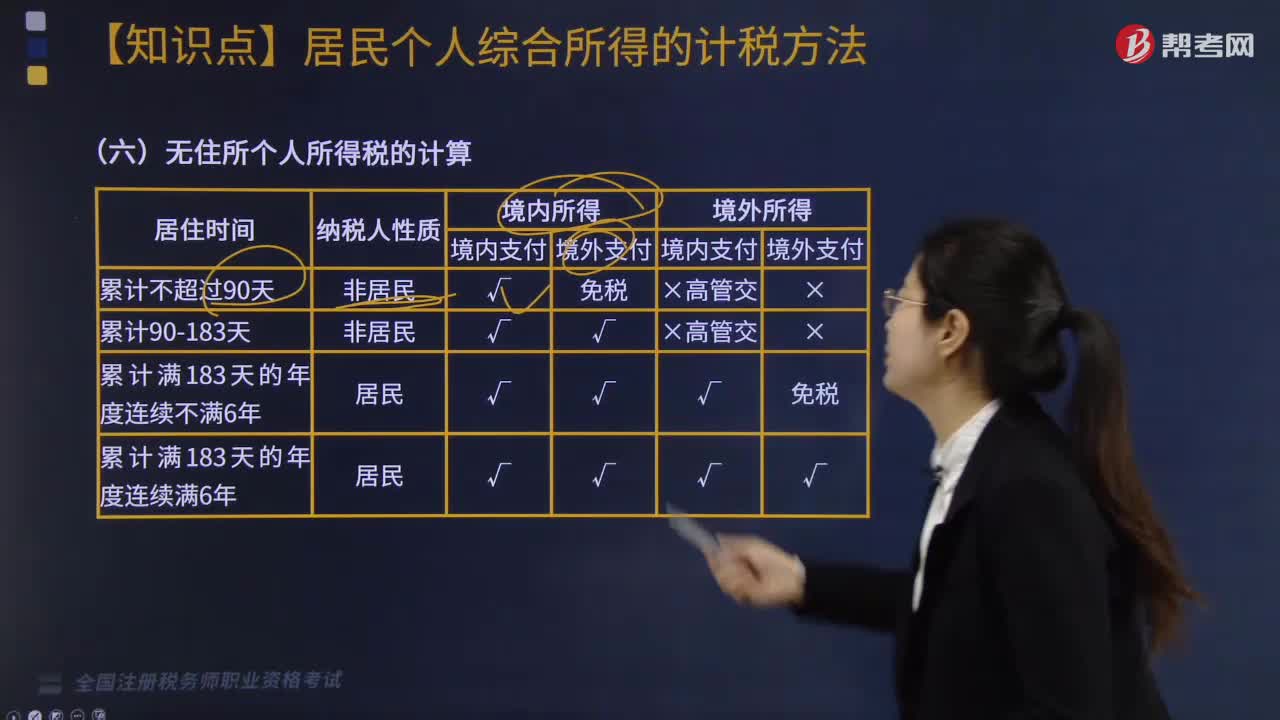

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日