下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

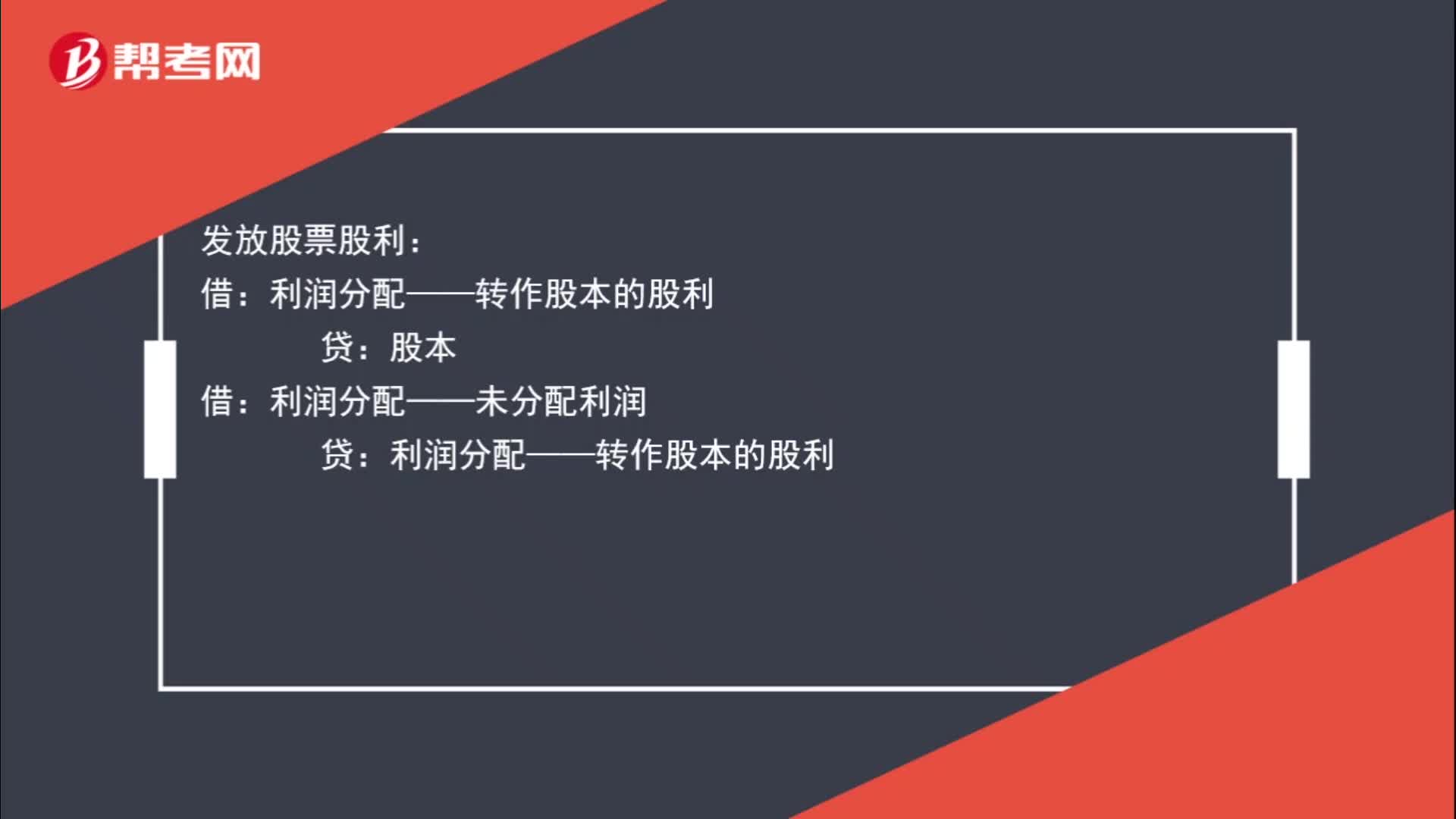

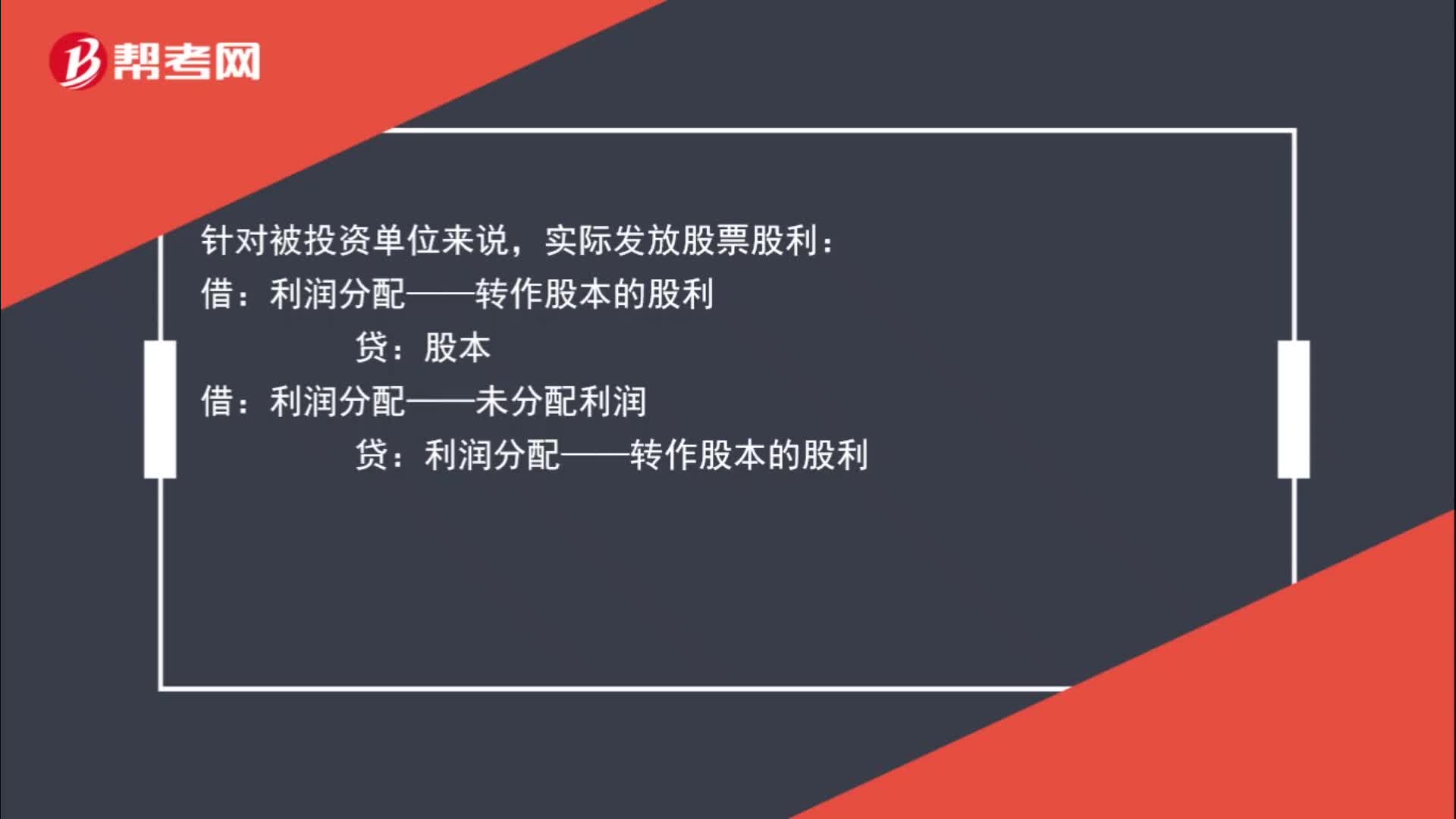

00:50实际发放股票股利怎么处理?:实际发放股票股利怎么处理?针对被投资单位来说,实际发放股票股利:贷:股本:借,利润分配——未分配利润。贷利润分配——转作股本的股利而如果是投资单位那么不需要做账务处理

00:23

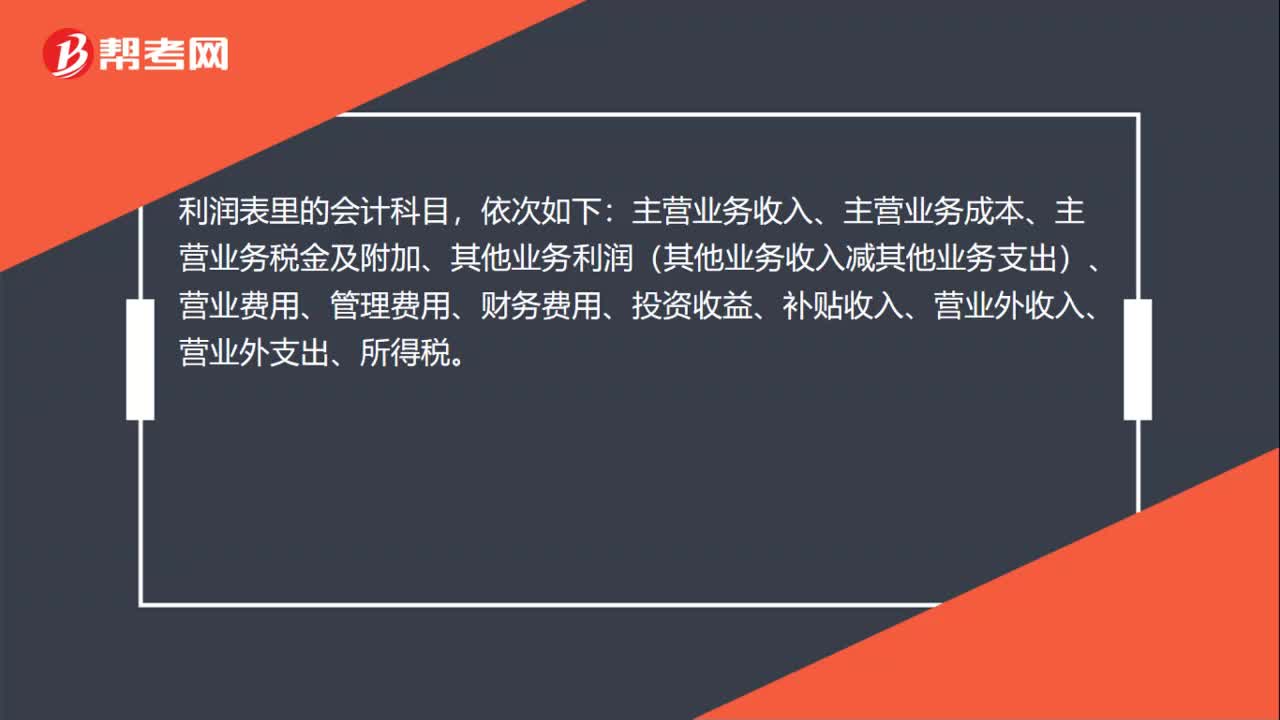

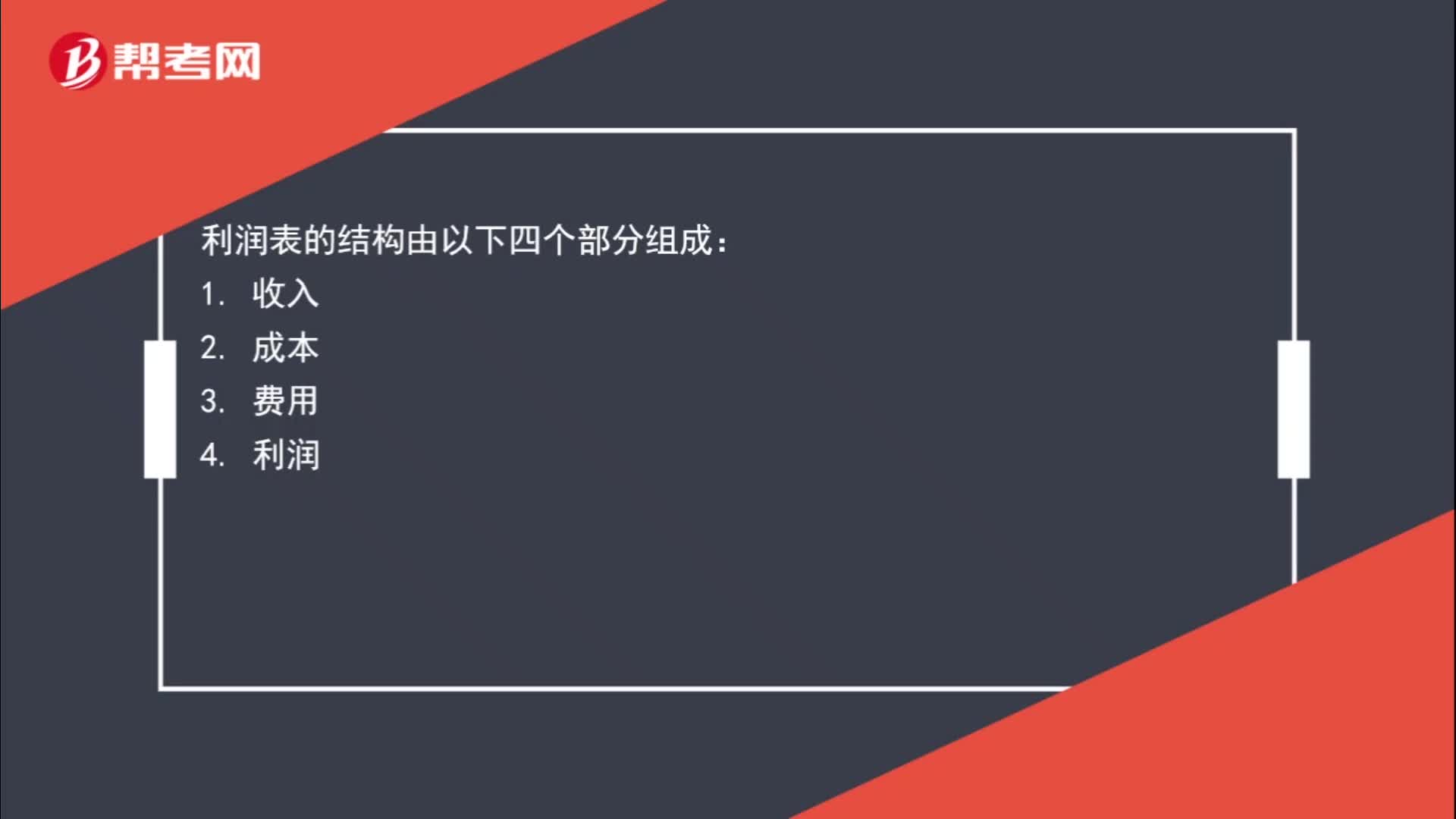

00:23利润表的基本框架是什么?:利润表的结构由以下四个部分组成:4. 利润

01:17

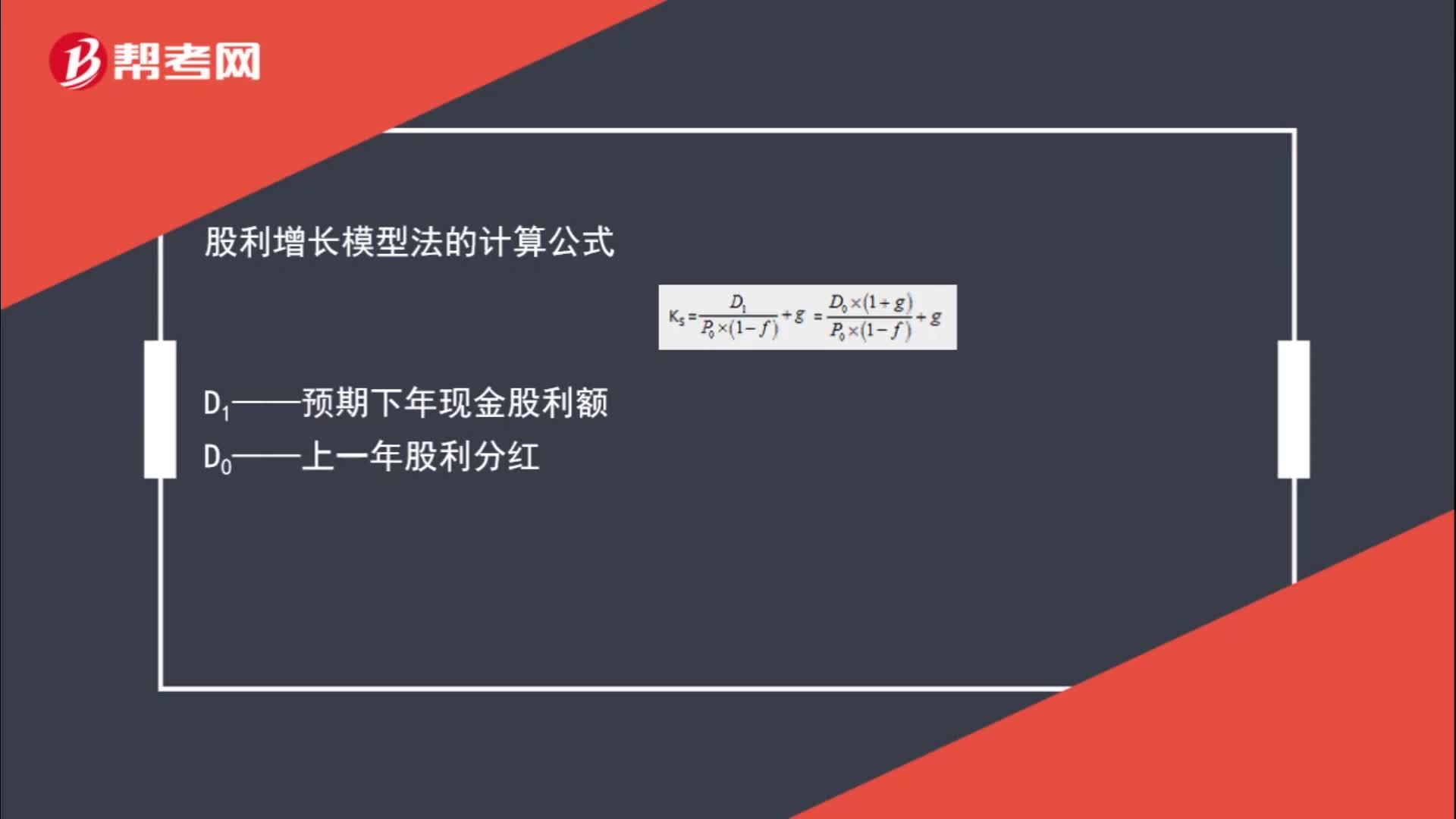

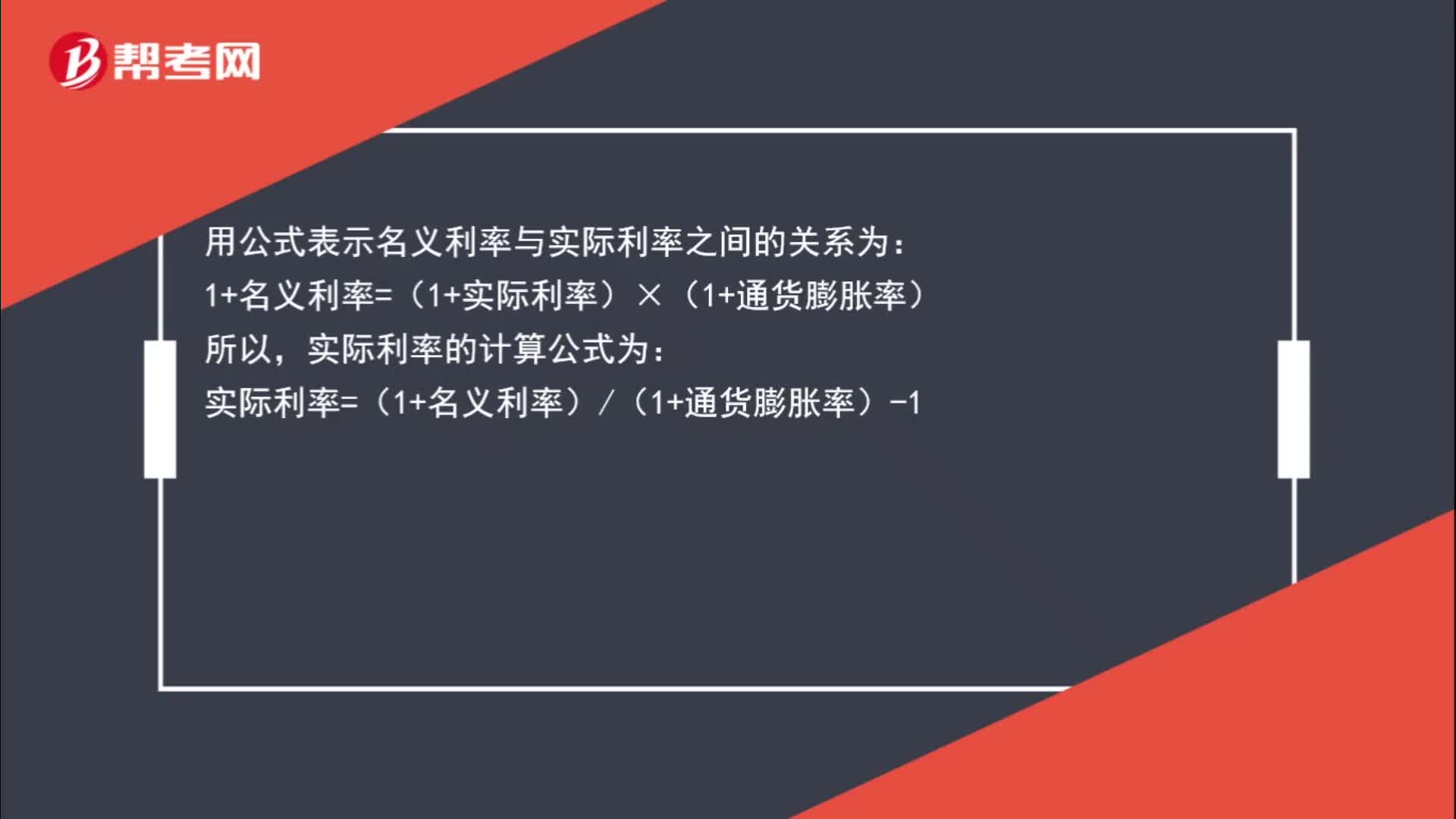

01:17名义利率与实际利率的关系如何表示?:名义利率与实际利率的关系如何表示?在通货膨胀情况下,央行或其他提供资金借贷的机构所公布的利率是未调整通货膨胀因素的名义利率,即名义利率中包含通货膨胀率。实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。用公式表示名义利率与实际利率之间的关系为:1+名义利率=(1+实际利率)×(1+通货膨胀率),实际利率的计算公式为实际利率=(1+名义利率)(1+通货膨胀率)-1

00:30

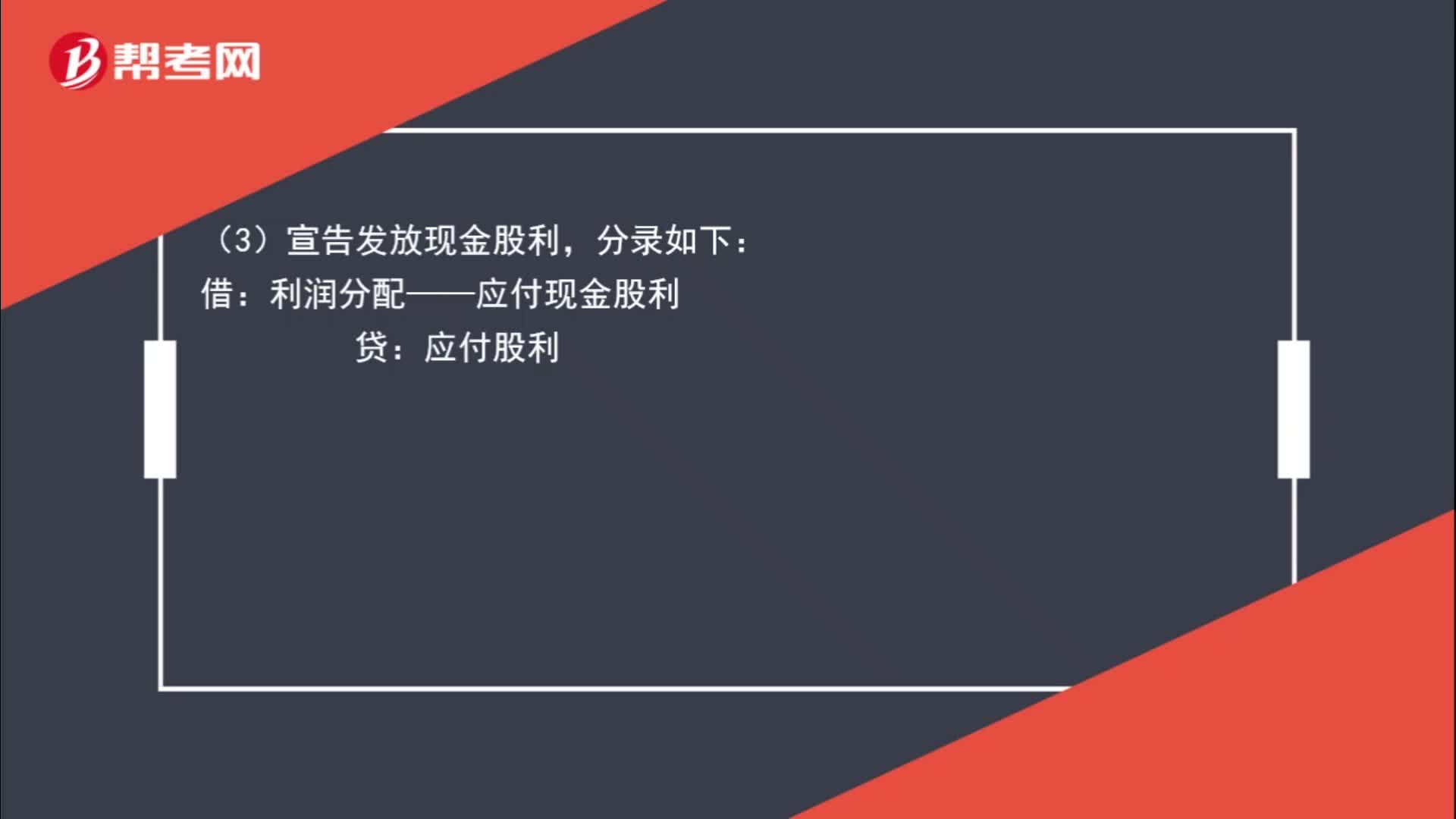

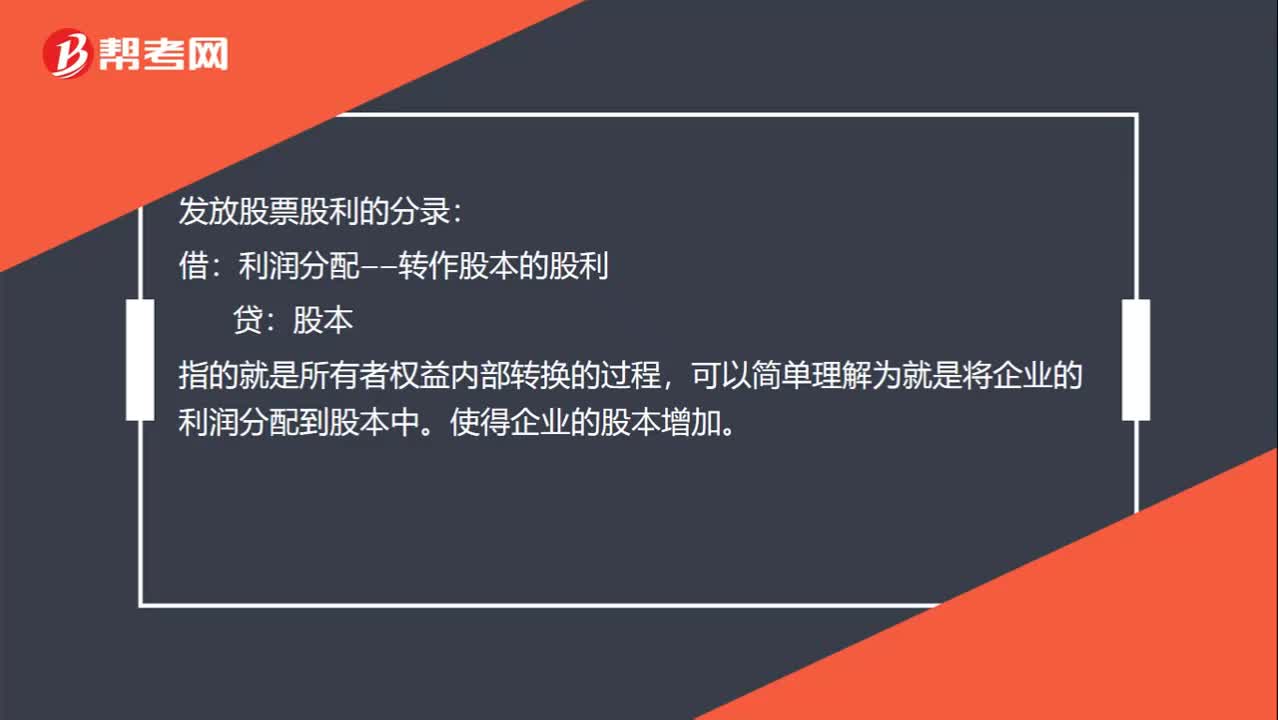

00:30分派股利为什么会增加股本?:分派股利为什么会增加股本?发放股票股利的分录:借:利润分配——转作股本的股利:贷,股本。指的就是所有者权益内部转换的过程。可以简单理解为就是将企业的利润分配到股本中使得企业的股本增加

00:25

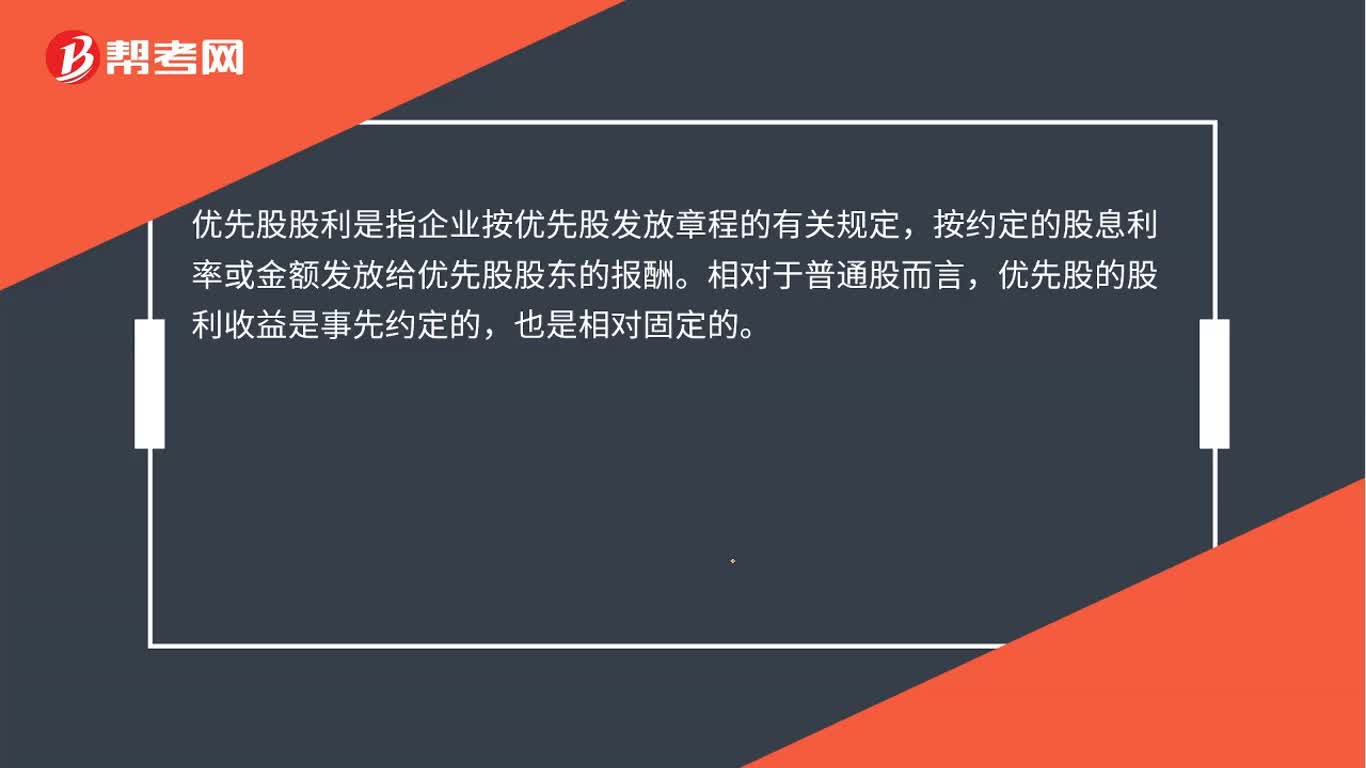

00:25优先股股利是什么?:优先股股利是什么?优先股股利是指企业按优先股发放章程的有关规定,按约定的股息利率或金额发放给优先股股东的报酬。相对于普通股而言,优先股的股利收益是事先约定的,也是相对固定的。

00:24

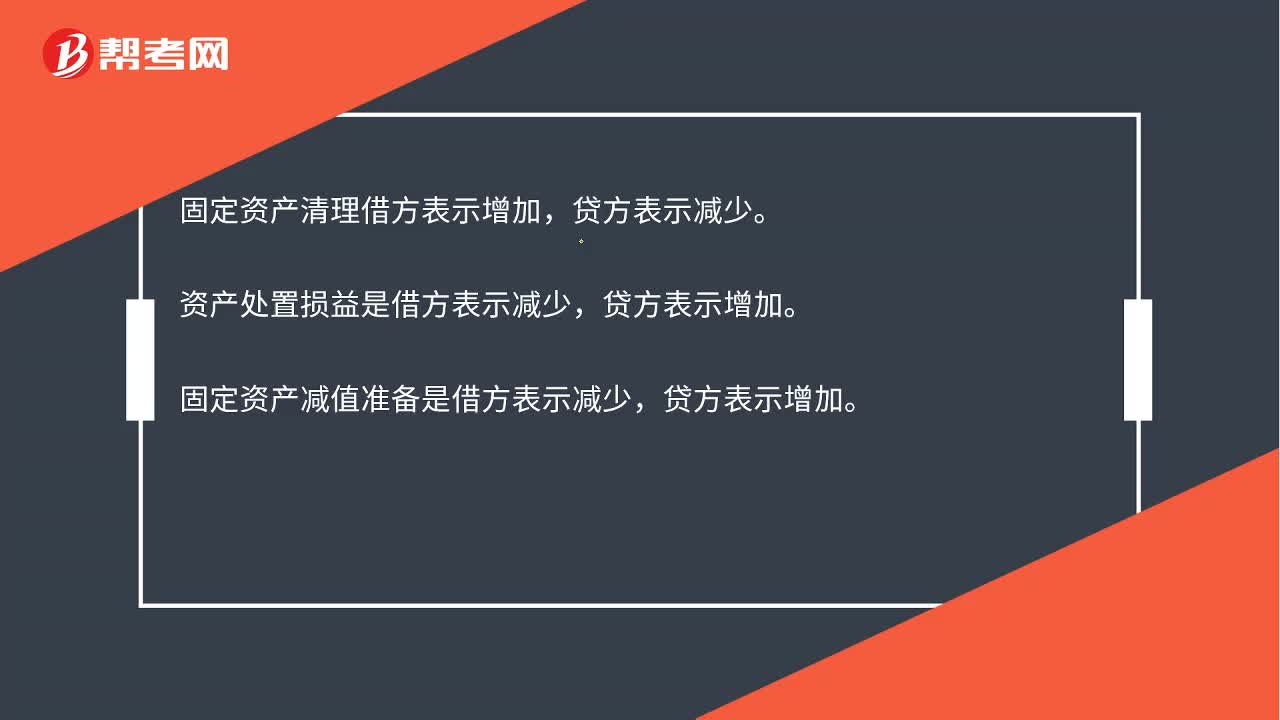

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:16

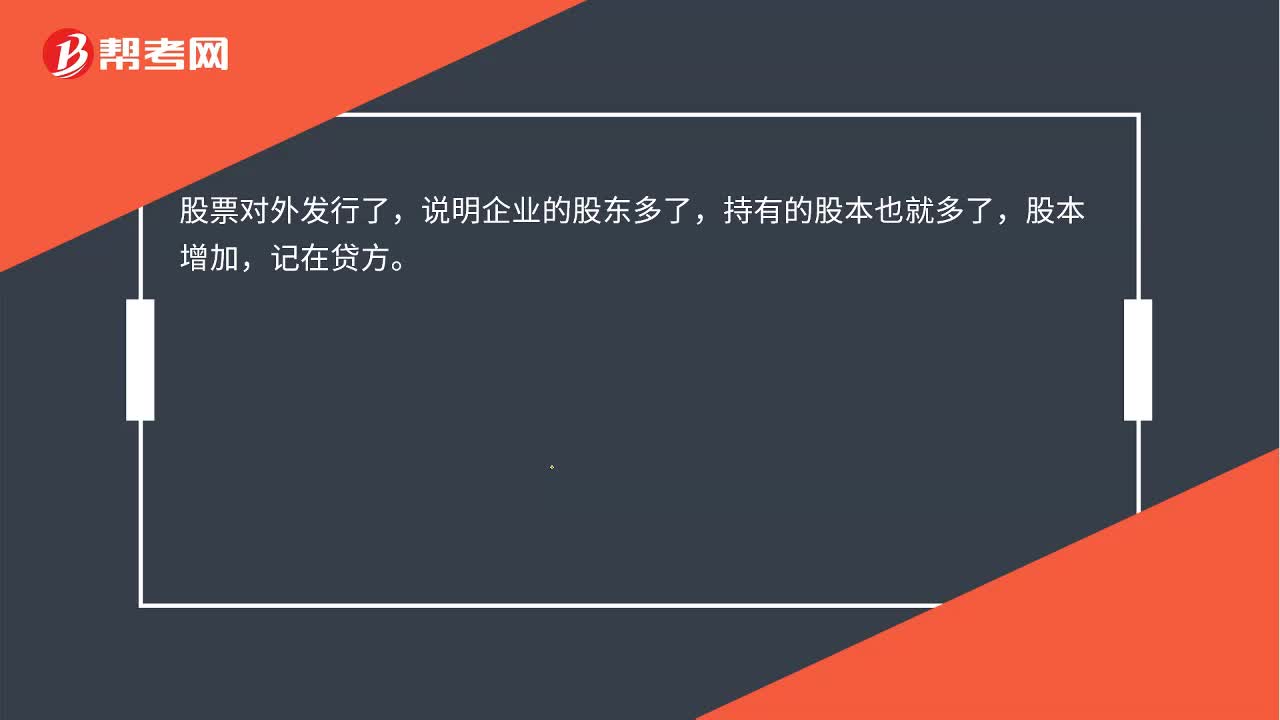

00:16发行股票为什么会导致股本的增加?:发行股票为什么会导致股本的增加?股票对外发行,说明企业的股东增加,持有的股本也随之增加,股本增加,记在贷方。发行股票时:借:银行存款(实收金额):贷股本(股票面值×发行股份总额)资本公积——股本溢价

00:46

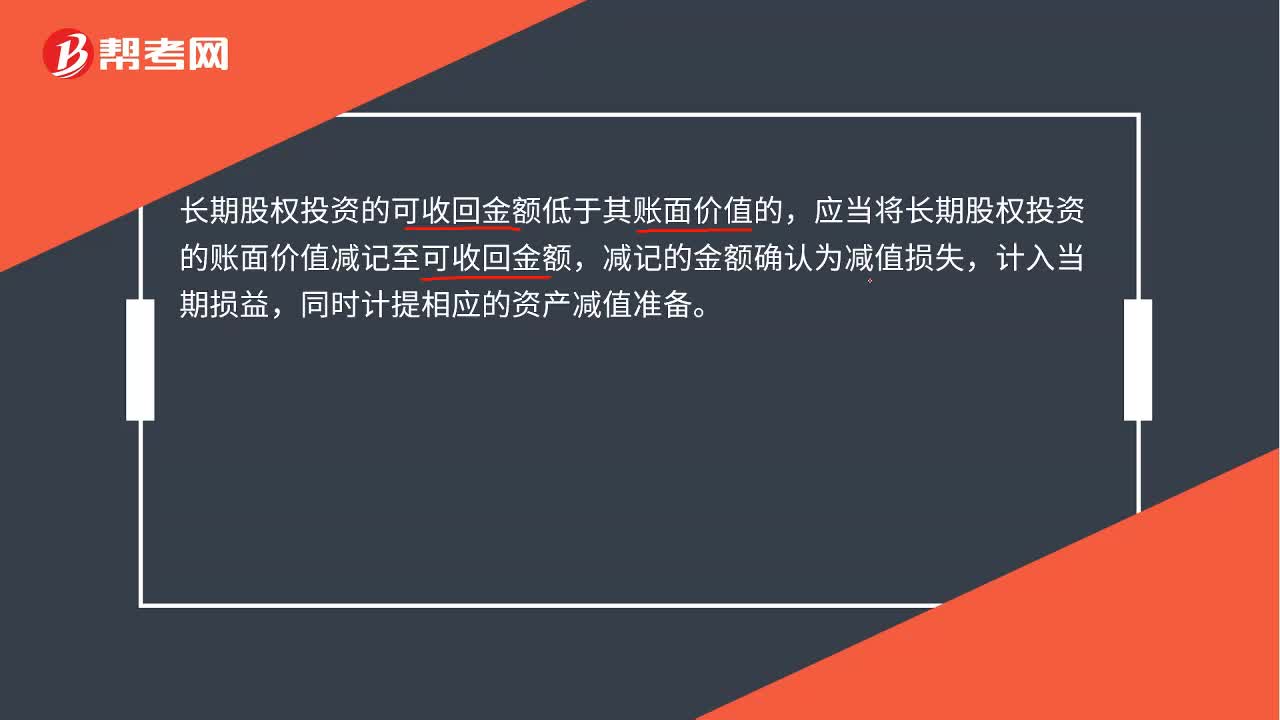

00:46长期股权投资减值准备会计分录是什么?:长期股权投资减值准备会计分录是什么?长期股权投资的可收回金额低于其账面价值的,应当将长期股权投资的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。会计分录:借:资产减值损失:贷,长期股权投资减值准备。长期股权投资减值损失一经确认在以后会计期间不得转回

00:44

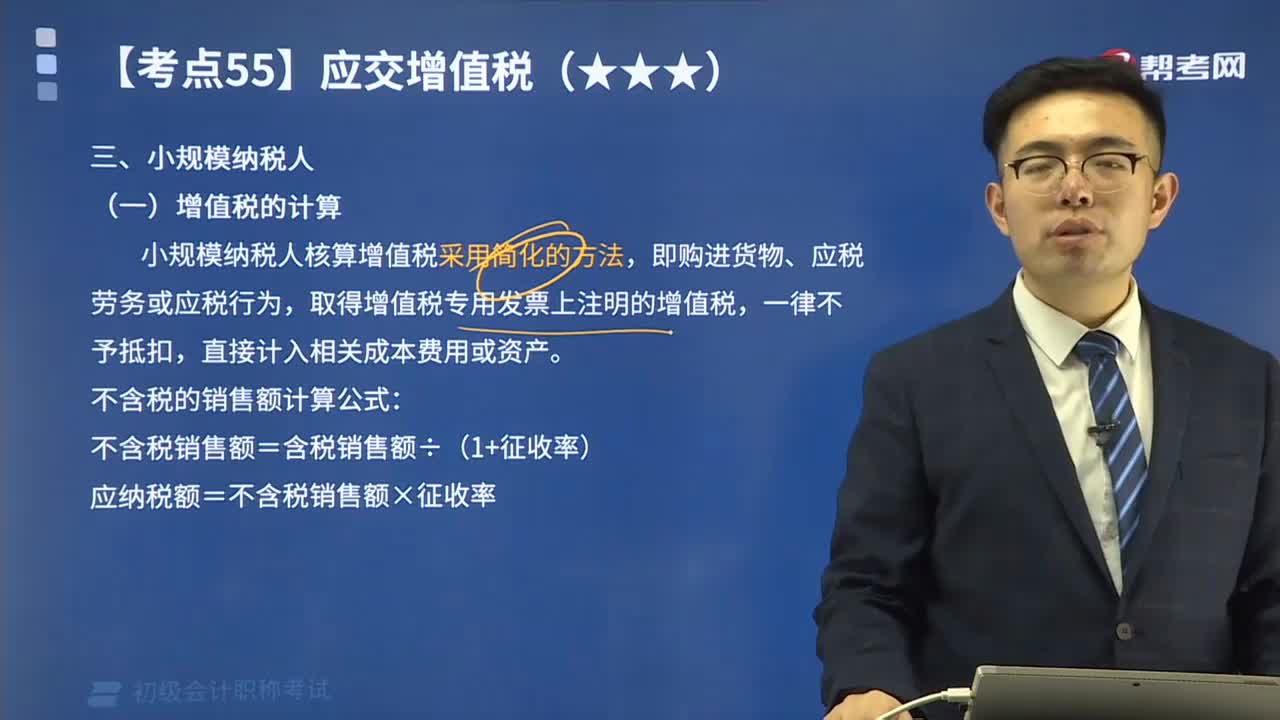

00:44小规模纳税人增值税的计算方法是什么?:小规模纳税人增值税的计算方法是什么?小规模纳税人核算增值税采用简化的方法,取得增值税专用发票上注明的增值税,应纳税额=不含税销售额×征收率,【例题】某纳税人为增值税小规模纳税人;自行开具增值税普通发票价税合计5.15万元,到税务机关代开增值税专用发票上注明的不含额10万元,代开增值税专用发票不含税收入=10万元;税控器具开具普通发票不含税收入=5.15(1+3%)=5万元;

00:35

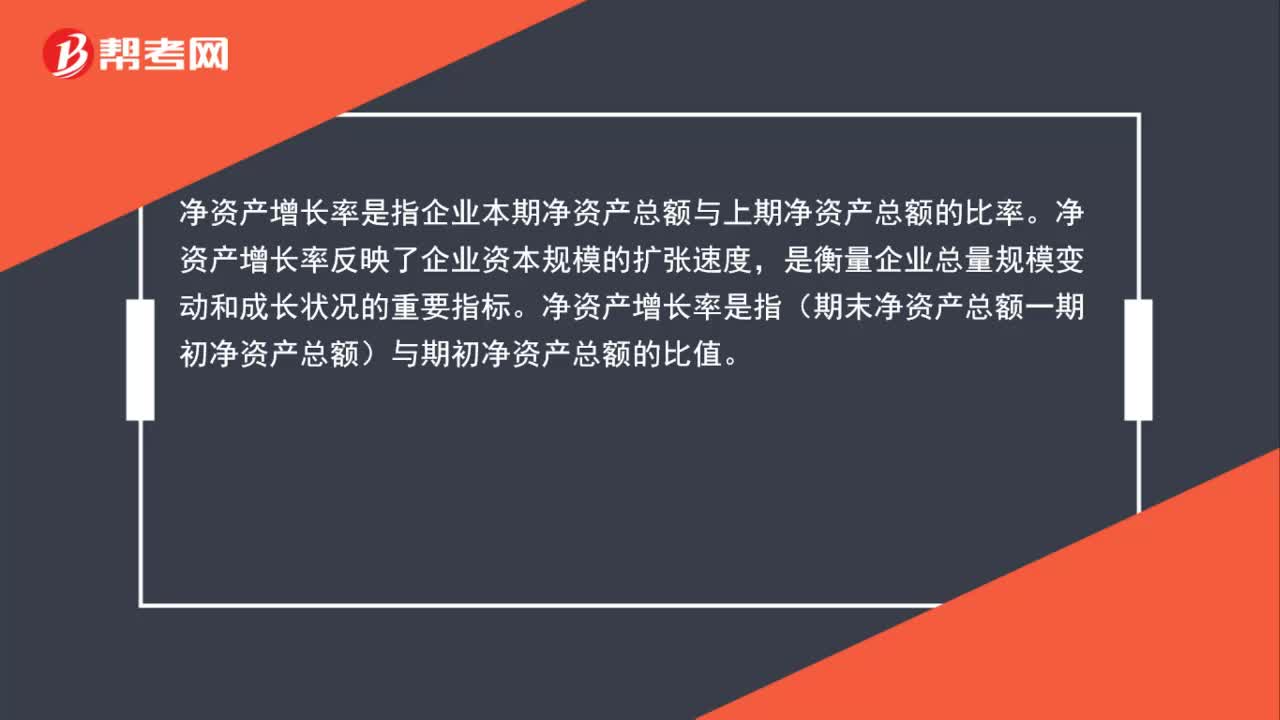

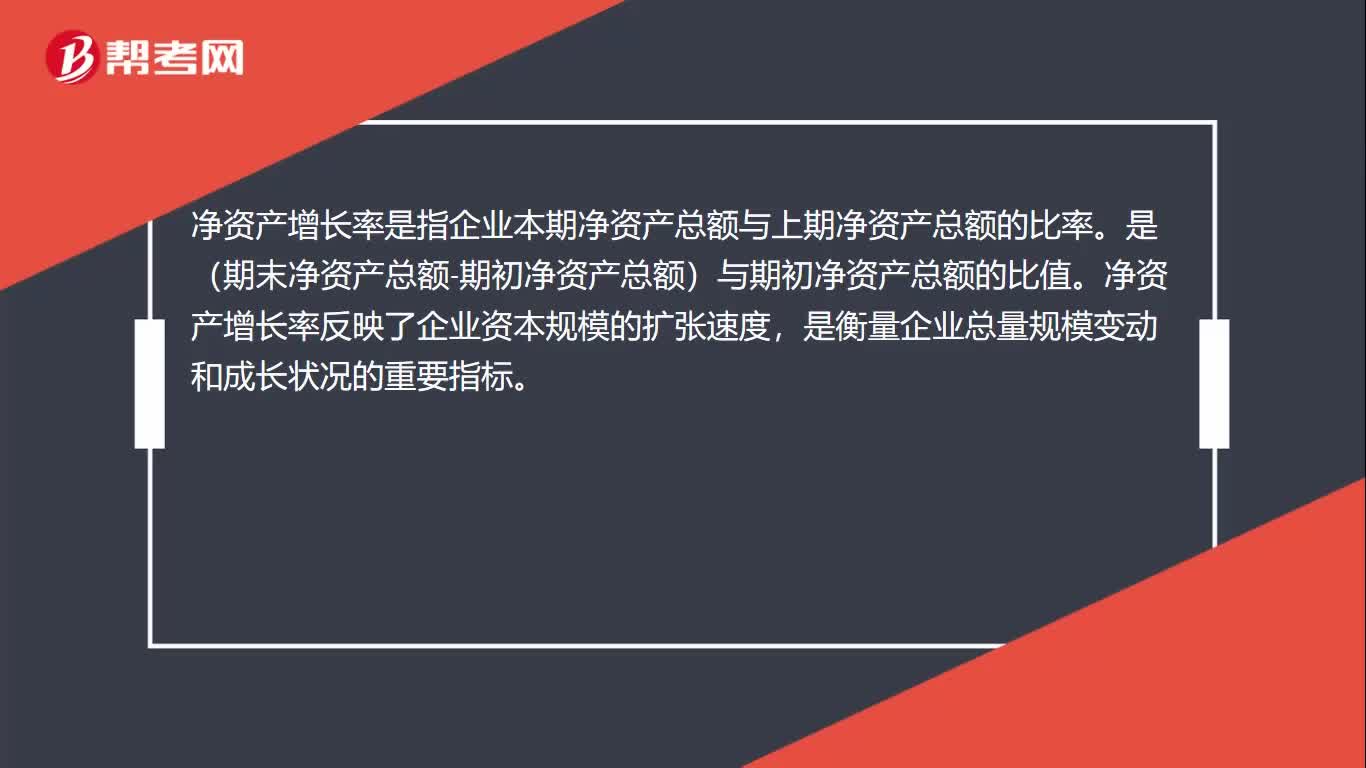

00:35净资产增长率是什么?:净资产增长率是什么?净资产增长率是指企业本期净资产总额与上期净资产总额的比率。是(期末净资产总额-期初净资产总额)与期初净资产总额的比值。净资产增长率反映了企业资本规模的扩张速度,是衡量企业总量规模变动和成长状况的重要指标。

00:34

00:34净利润增长率是什么?:净利润增长率是什么?净利润增长率指的是当期净利润与基期净利润的百分比,公式为净利润增长率=(当期净利润÷基期净利润)X 100%,净利润增长率代表企业当期净利润比上期净利润的增长幅度,指标值越大代表企业盈利能力越强。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日