下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:26

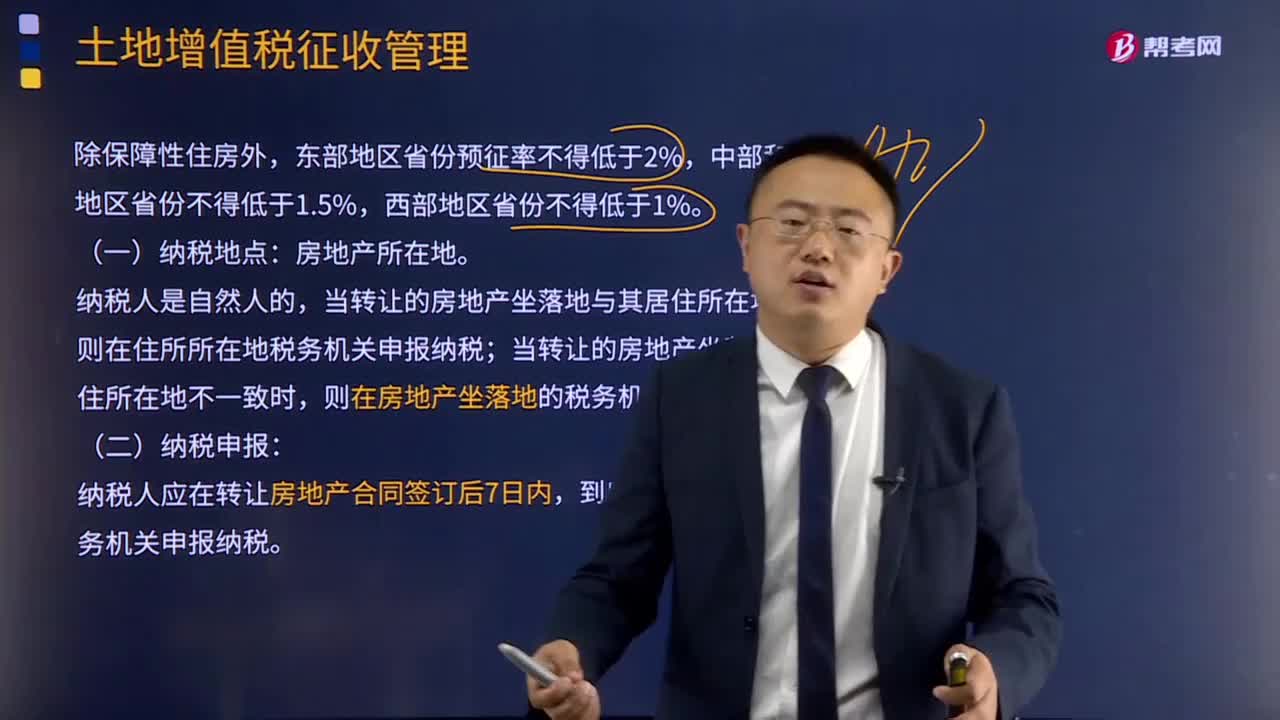

03:26土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

01:56

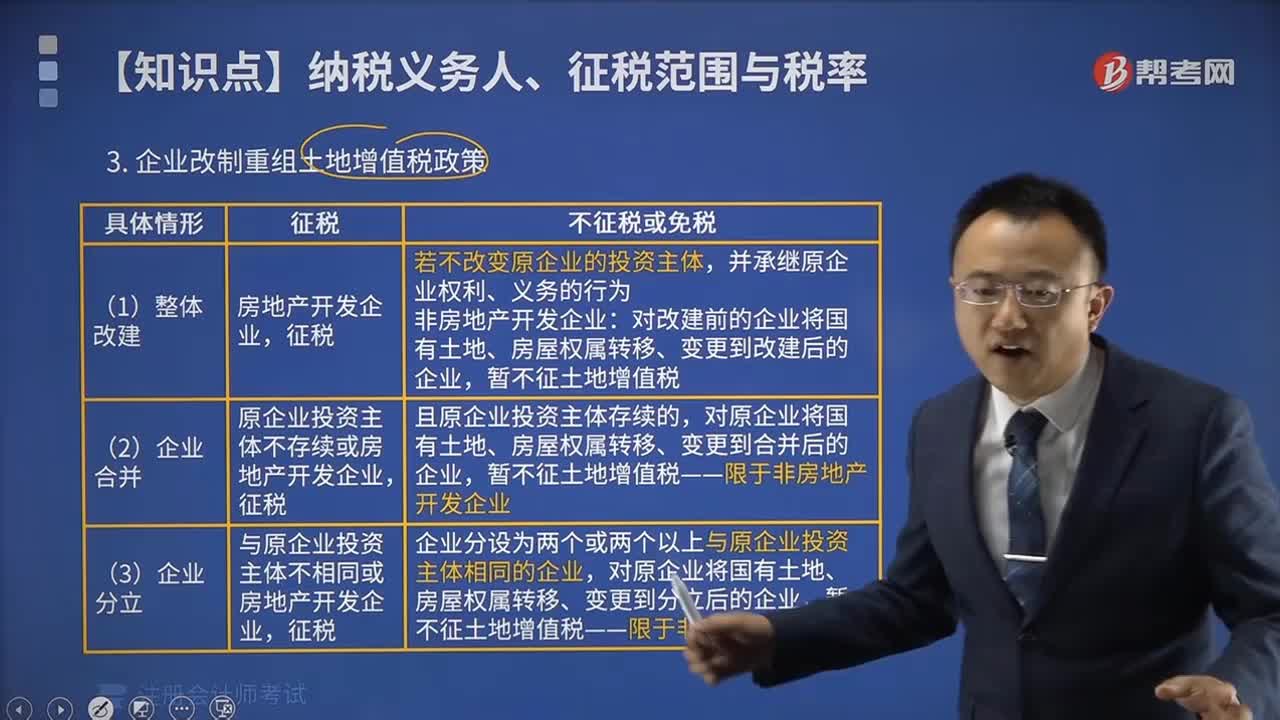

01:56土地增值税税收优惠有哪些?:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,企业改制中土地增值税相关规定,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业。5.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,6.企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

05:05

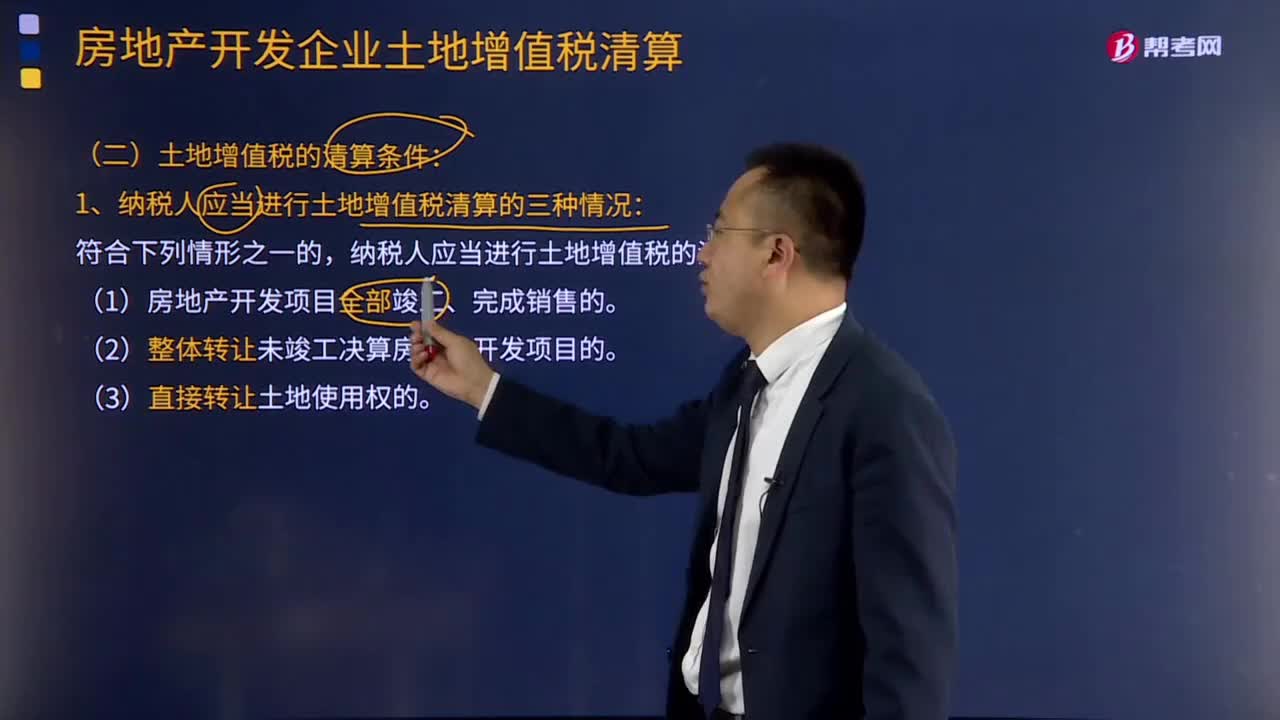

05:05土地增值税的清算条件有哪些?:1.纳税人应当进行土地增值税清算的三种情况:2.税务机关要求纳税人进行土地增值税清算的三种情况:主管税务机关可要求纳税人进行土地增值税清算:B.转让未竣工结算房地产开发项目50%股权的:D.房地产开发项目尚未竣工但已销售面积达到50%的;纳税人应当进行土地增值税清算。(2)整体转让未竣工决算房地产开发项目的。纳税人应进行土地增值税清算的是( )B.房地产开发项目尚未竣工但已销售面积为50%

04:41

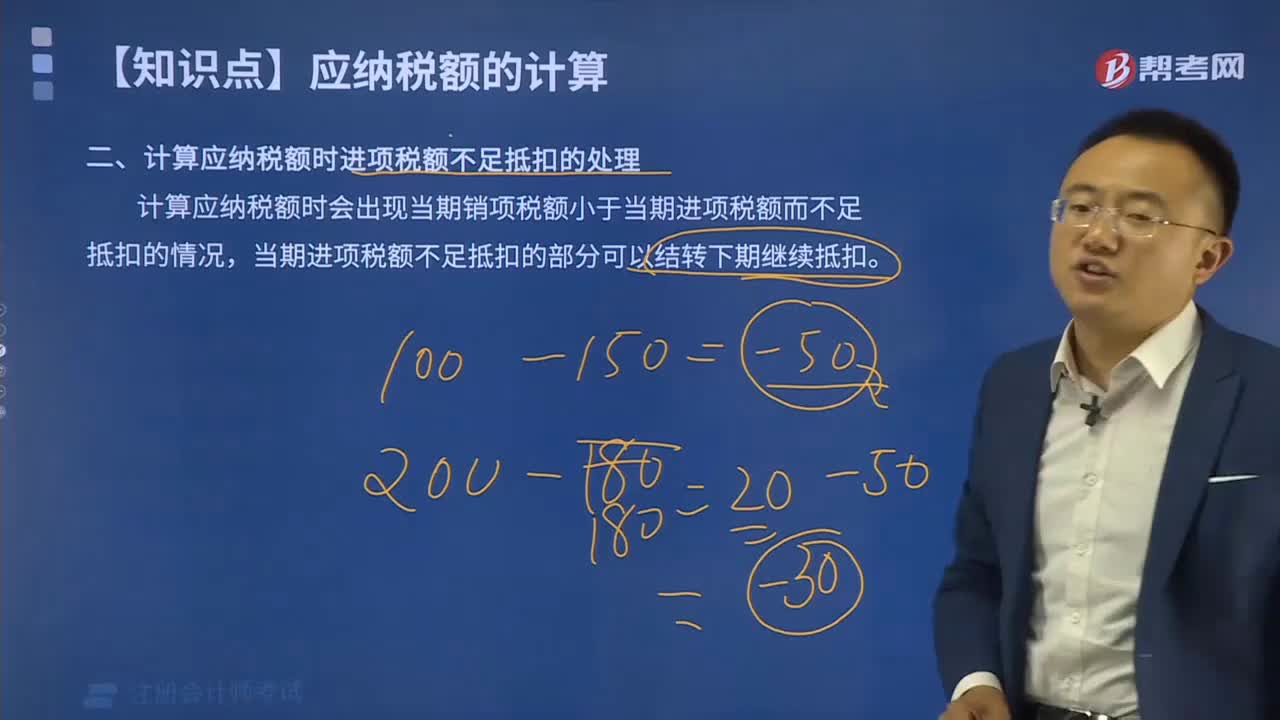

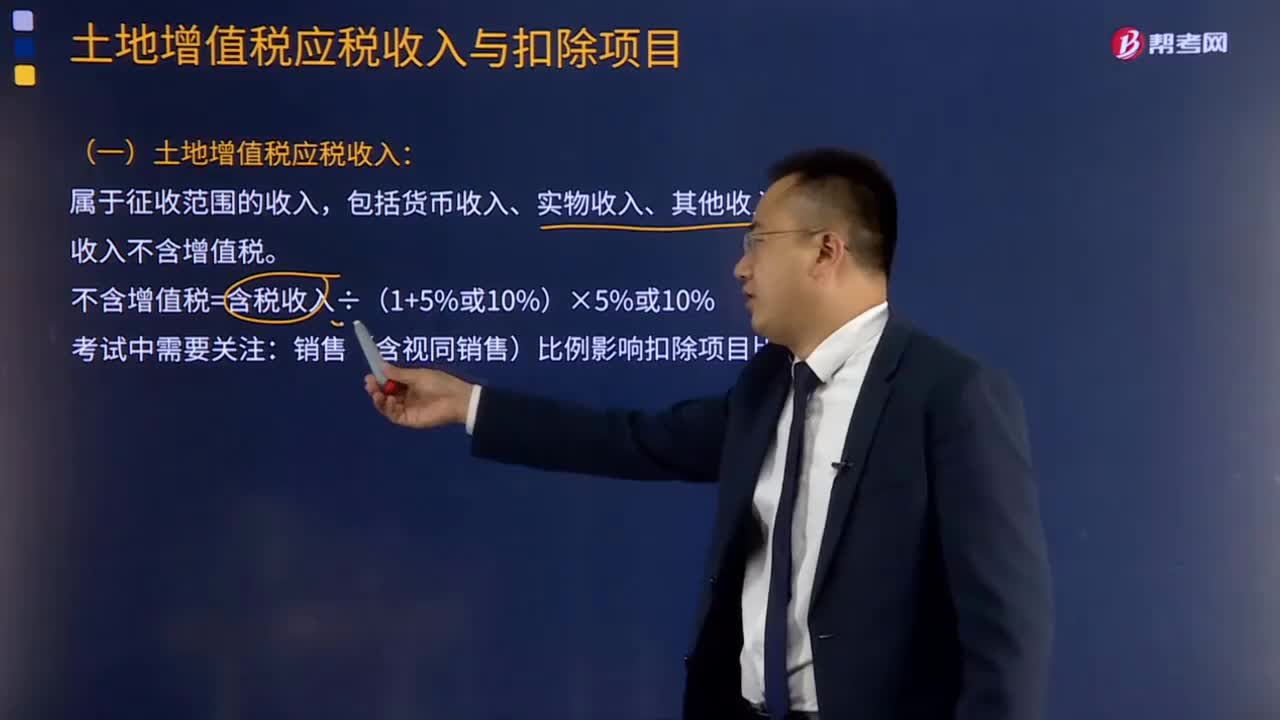

04:41土地增值税应税收入的确定及扣除项目的确定包括哪些?:土地增值税应税收入的确定及扣除项目的确定包括哪些?计算土地增值额时准予从转让收入中扣除的项目,(1)纳税人能够按转让房地产项目计算分摊利息支出。②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除:房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

05:08

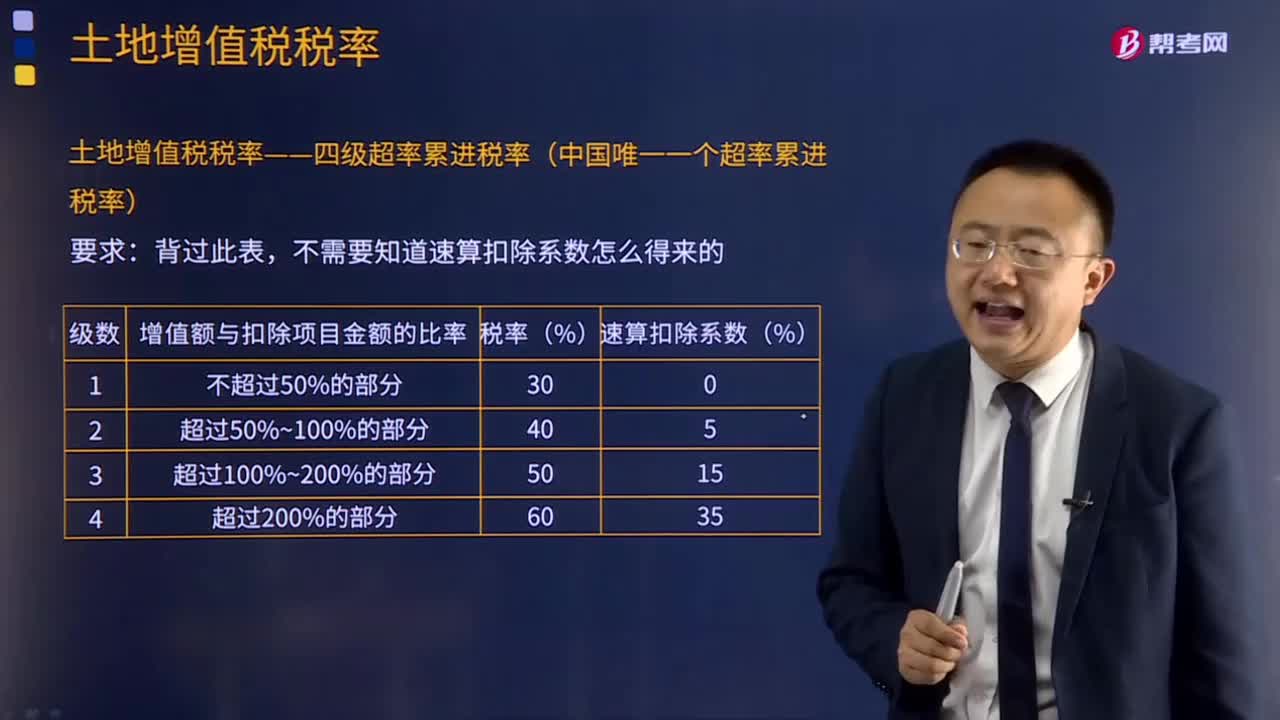

05:08什么是土地增值税税率?:什么是土地增值税税率?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。征税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

03:41

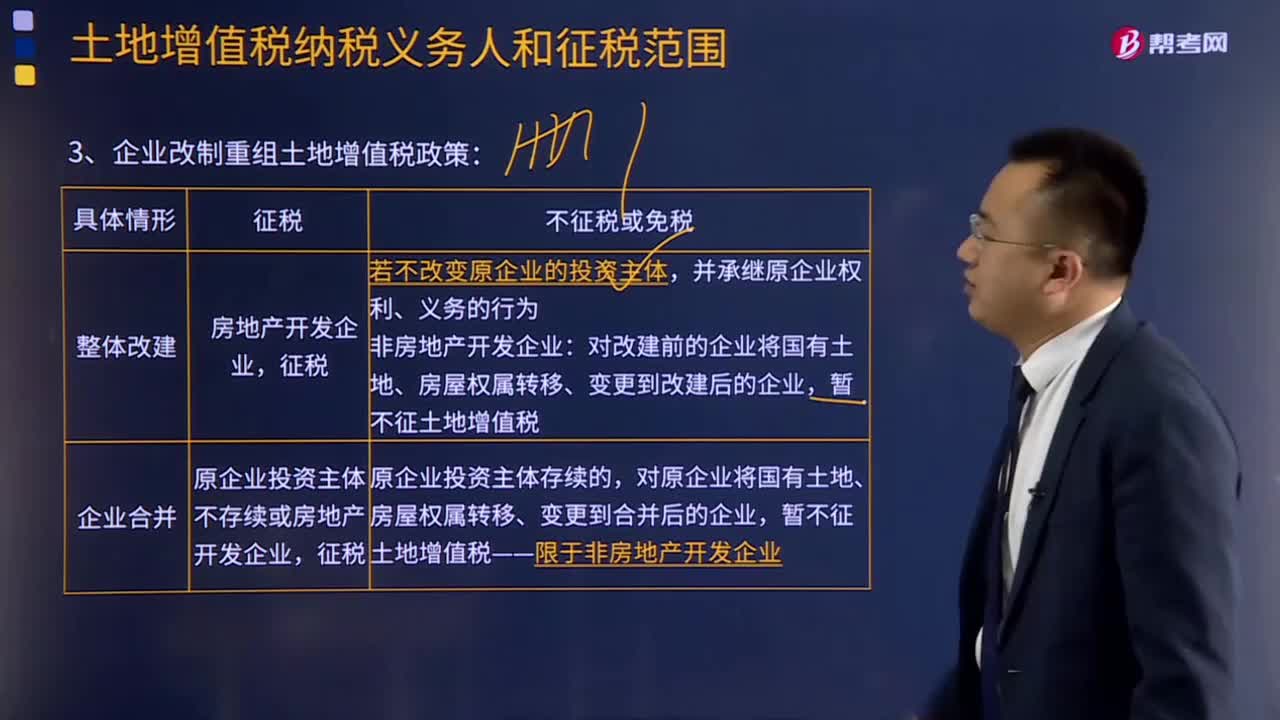

03:41企业改制重组土地增值税政策如何规定的?:企业改制重组土地增值税政策规定:《关于企业改制重组有财政部国家税务总局关土地增值税政策的通知》 财税〔2015〕5号规定:对原企业将国有土地、房屋权属转移、变更到合并后的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,五、上述改制重组有关土地增值税政策不适用于房地产开发企业。六、企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

08:25

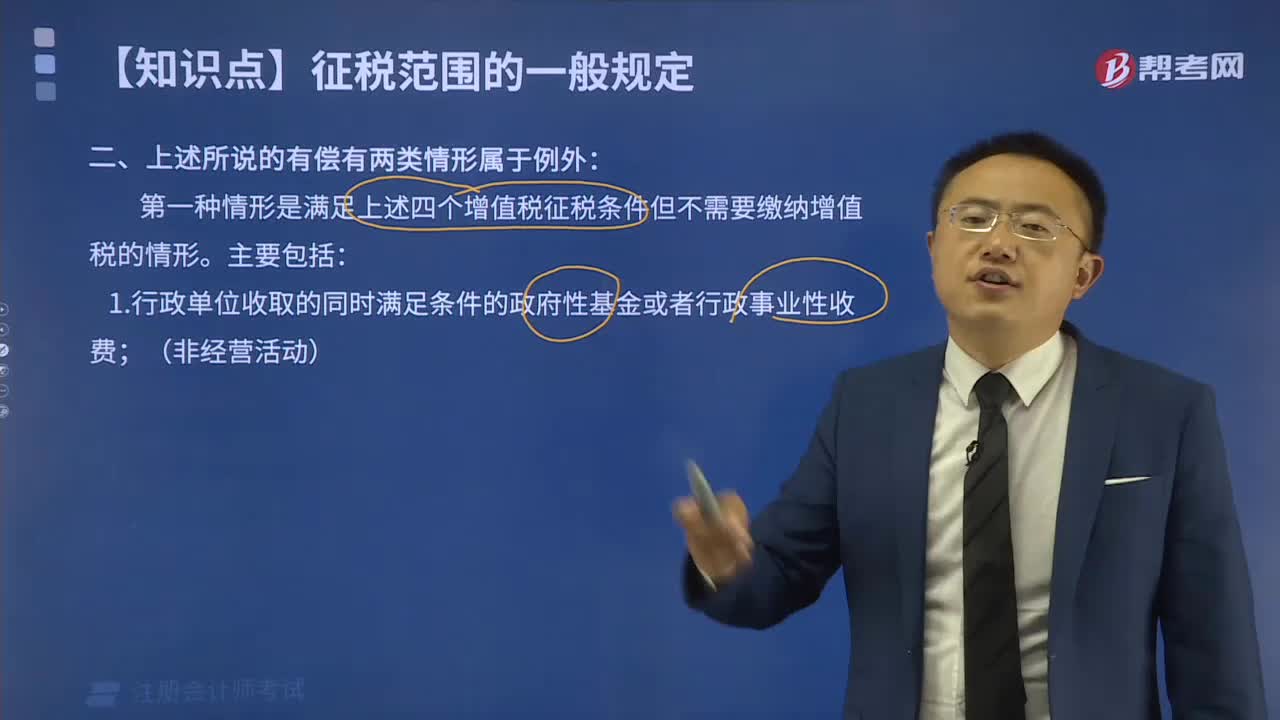

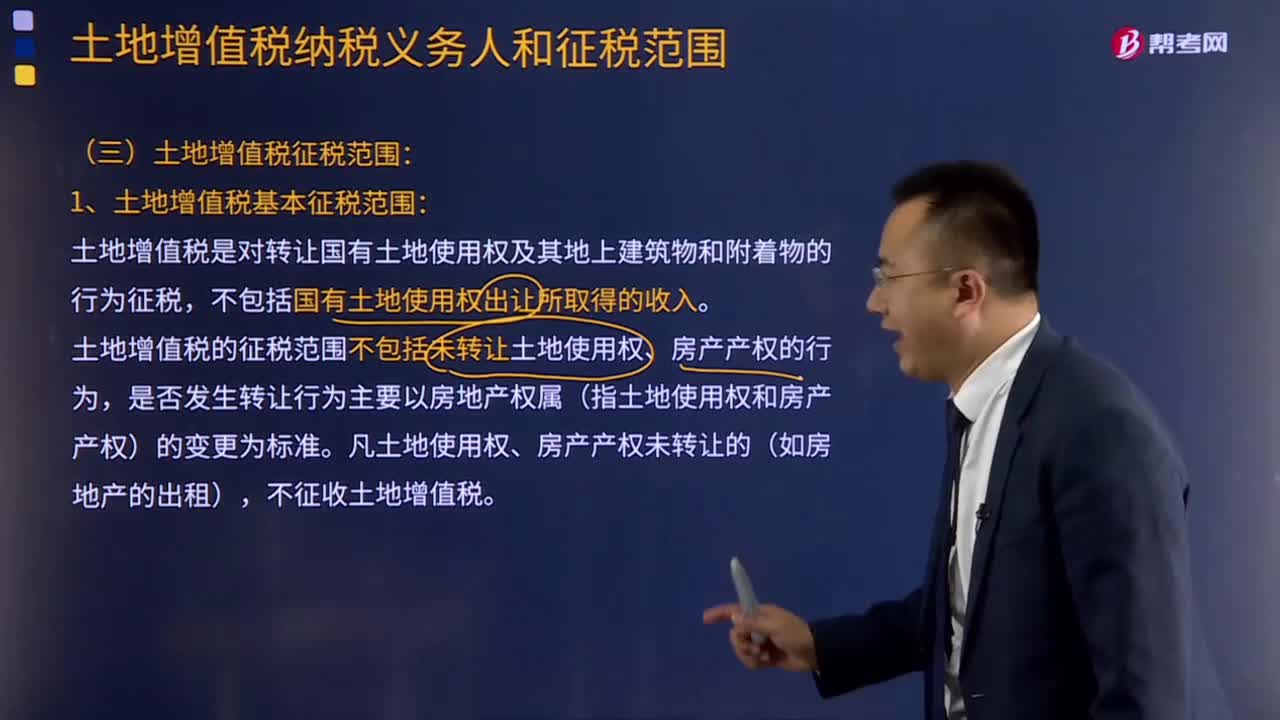

08:25土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

01:59

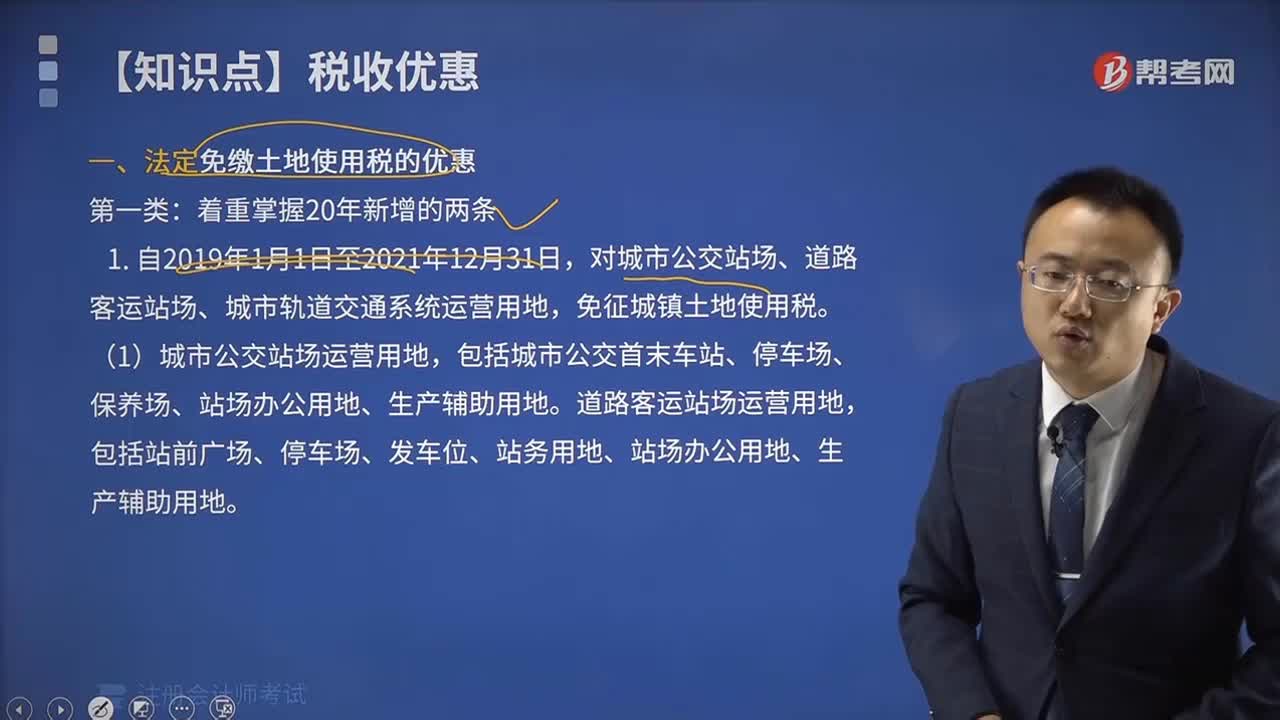

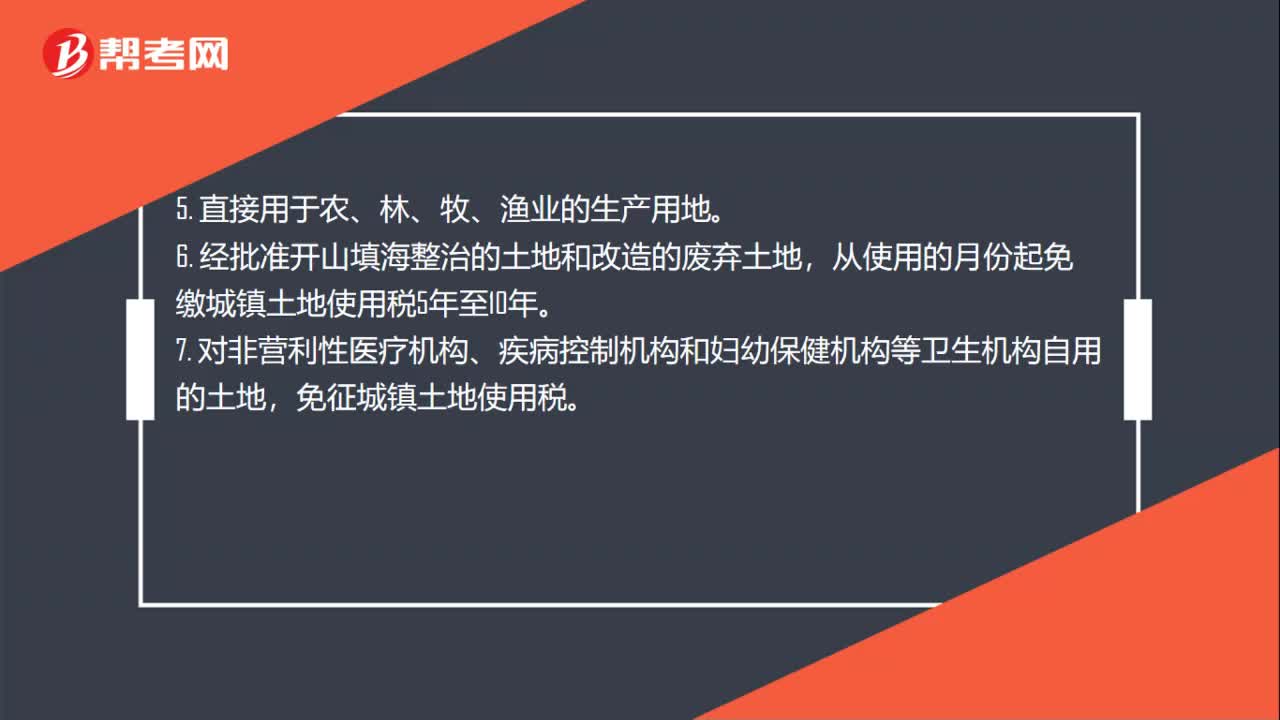

01:59土地使用税减免政策是什么?:土地使用税减免政策是什么?2. 由国家财政部门拨付事业经费的单位自用的土地。从使用的月份起免缴城镇土地使用税5年至10年,免征城镇土地使用税,纳税单位无偿使用免税单位的土地。纳税单位应照章缴纳城镇土地使用税,纳税单位与免税单位共同使用、共有使用权土地上的多层建筑。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税;2. 房产管理部门在房租调整改革前经租的居民住房用地。

12:38

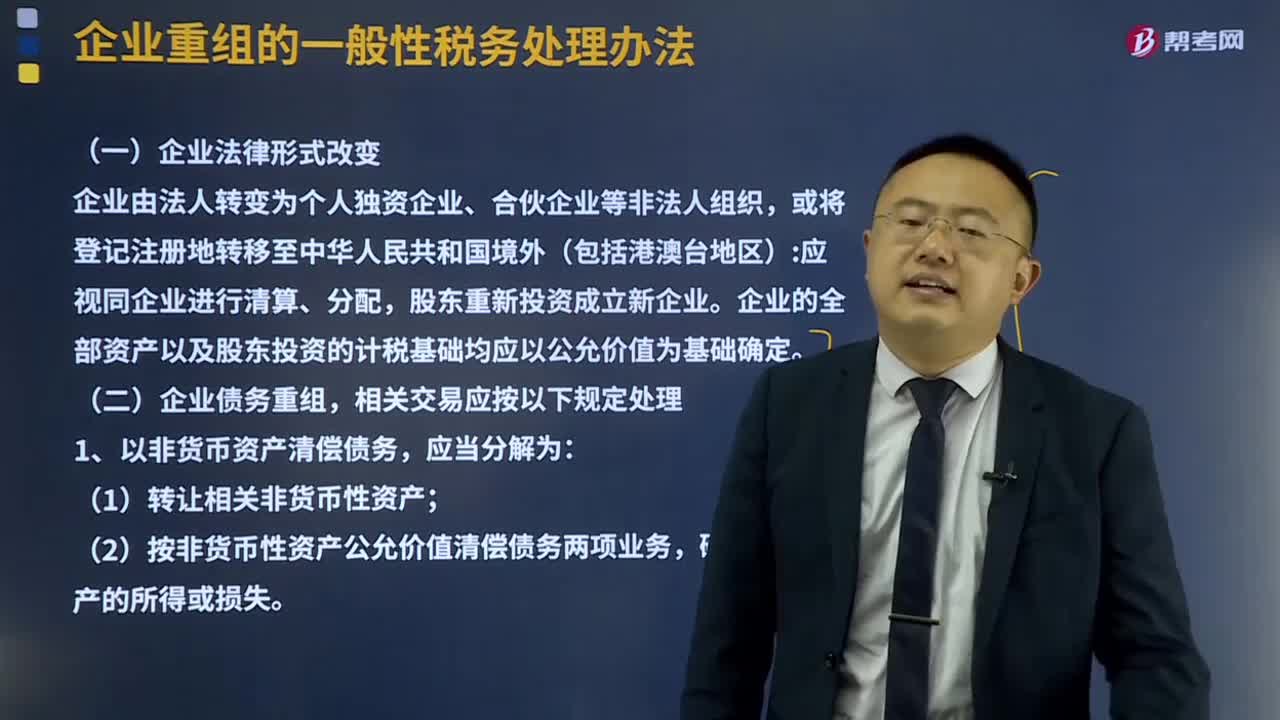

12:38企业法律形式改变及企业债务重组的处理方式是什么?:企业法律形式改变及企业债务重组的处理方式是什么?企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。(2)按非货币性资产公允价值清偿债务两项业务。确认相关资产的所得或损失,应当分解为债务清偿和股权投资两项业务。确认有关债务清偿所得或损失,3、债务人应当按照支付的债务清偿额低于债务计税基础的差额;确认债务重组所得,债权人应当按照收到的债务清偿额低于债权计税基础的差额。

02:06

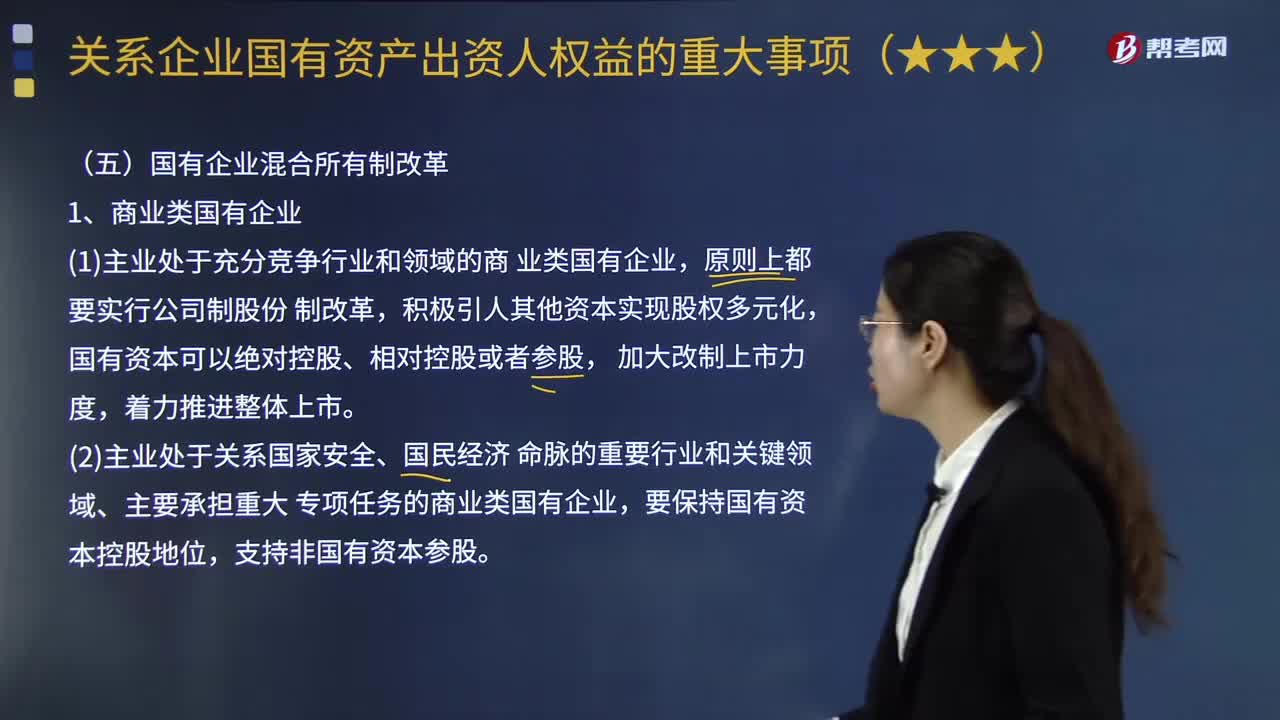

02:06国有企业混合所有制改革包括哪些内容?:国有企业混合所有制改革包括哪些内容?混合的目的是为企业打造一个符合现代企业治理的有竞争力能够培养竞争力和创新力的治理体系。(1)主业处于充分竞争行业和领域的商业类国有企业,积极引人其他资本实现股权多元化,(2)主业处于关系国家安全、国民经济命脉的重要行业和关键领域、主要承担重大专项任务的商业类国有企业,根据不同行业特点实行网运分开、放开竞争性业务。对需要实行国有全资的企业。

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

00:36

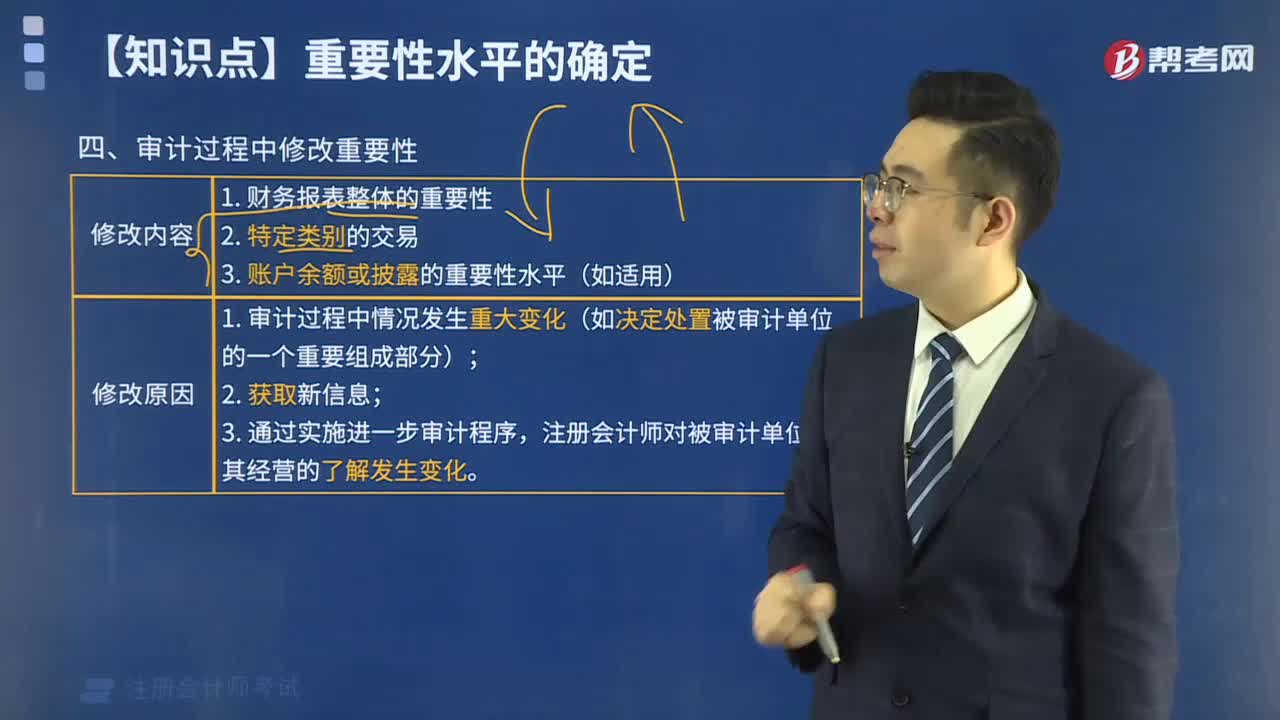

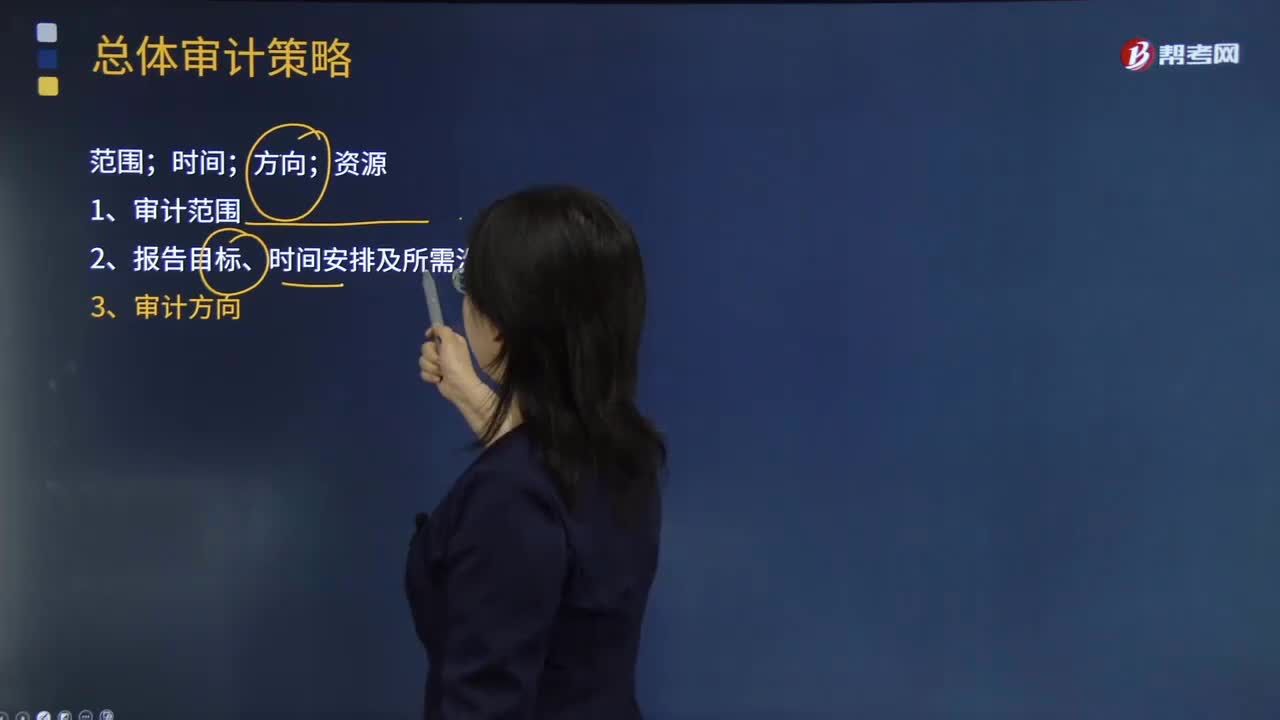

00:36总体审计策略的制定要包括哪些方面?:总体审计策略的制定要包括哪些方面?总体审计策略用以确定审计范围、时间和方向,总体审计策略的制定应当包括:(一)确定审计业务的特征,包括采用的会计准则和相关会计制度、特定行业的报告要求以及被审计单位组成部分的分布等,(二)明确审计业务的报告目标,包括提交审计报告的时间要求,(三)考虑影响审计业务的重要因素,评价是否需要针对内部控制的有效性获取审计证据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日