下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

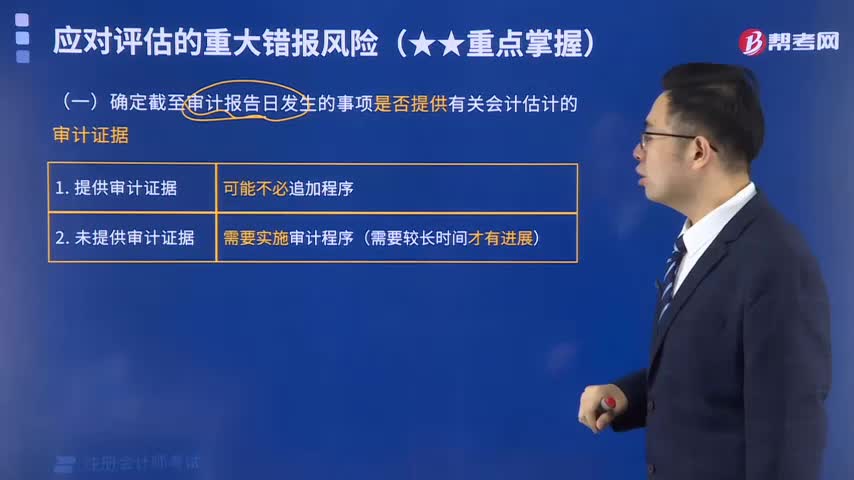

00:49什么是审计报告?:1.对于上市实体财务报表审计,2.对于上市实体以外其他被审计单位的财务报表审计,假定北京ABC会计师事务所的A和B注册会计师负责对其2003年度财务报表进行审计,Y公司未经审计的2003年度财务报表中的部分会计资料如下:A和B注册会计师确定Y公司2003年度财务报表层次的重要性水平为300万元,A和B注册会计师经实施必要审计程序后认为Y公司编制2003年度财务报表所依据的持续经营假设是合理的。

02:10

02:10内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

03:34

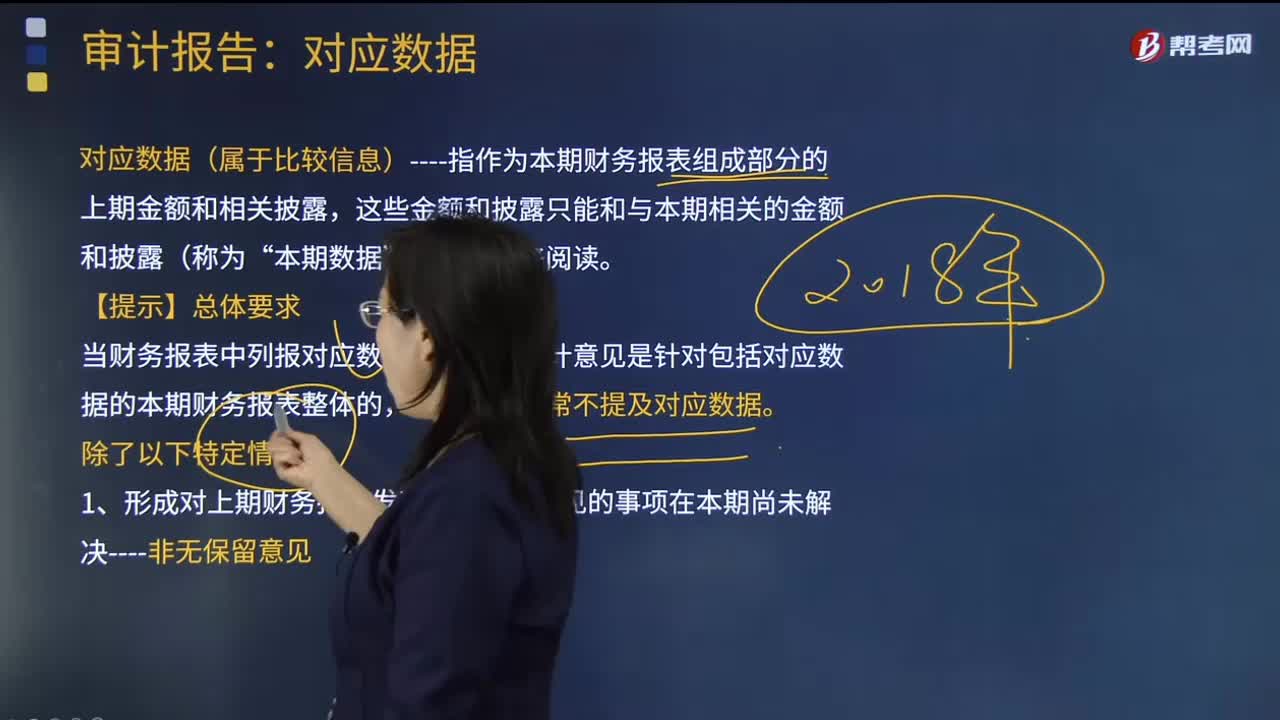

03:34审计报告中对应数据是指什么?:审计报告中对应数据是指什么?

04:27

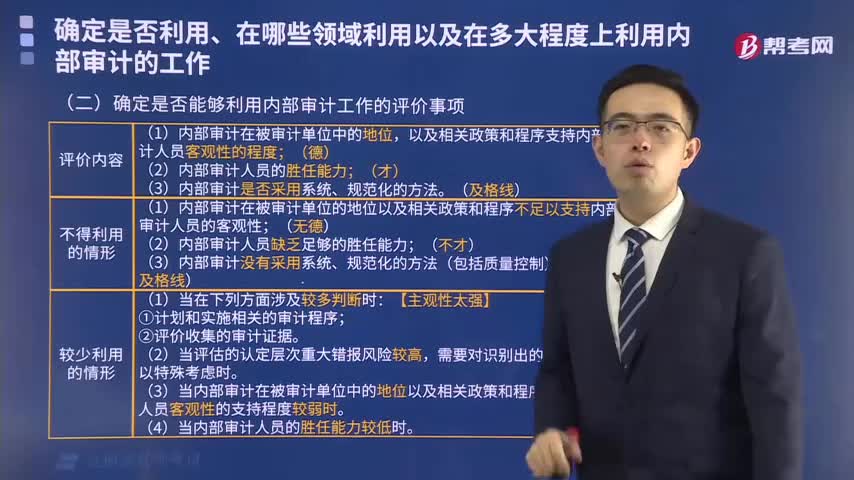

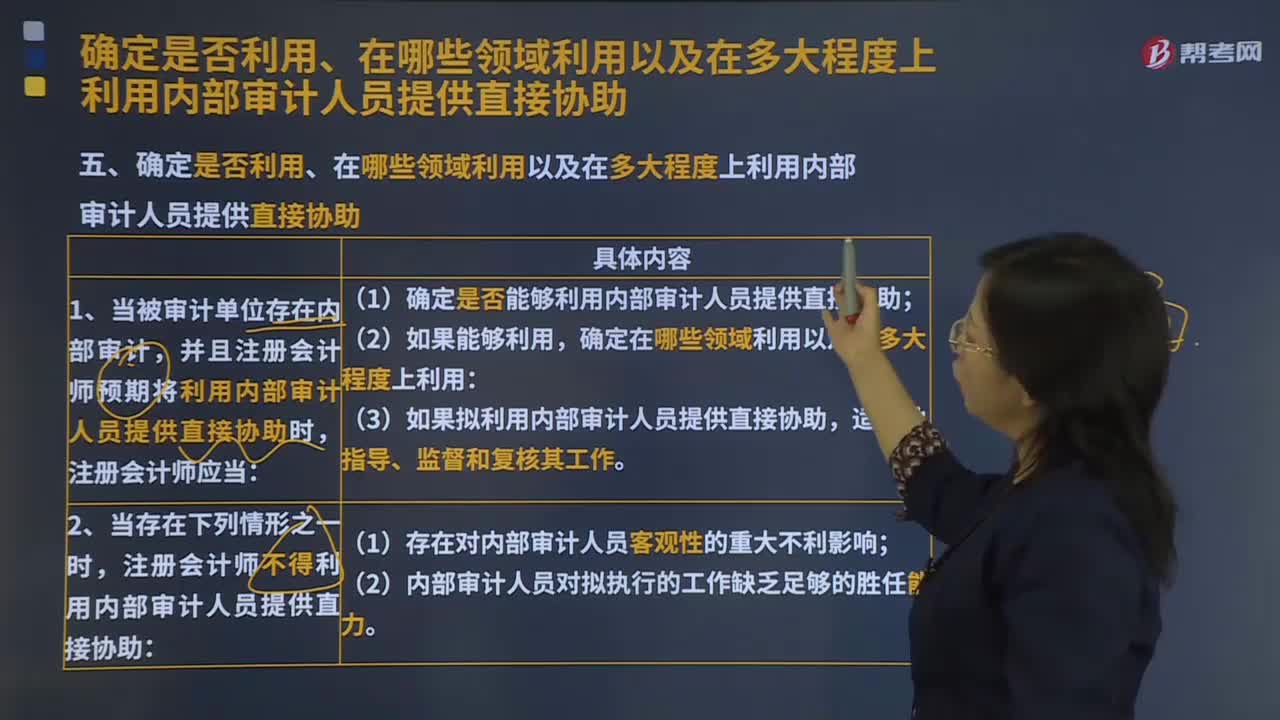

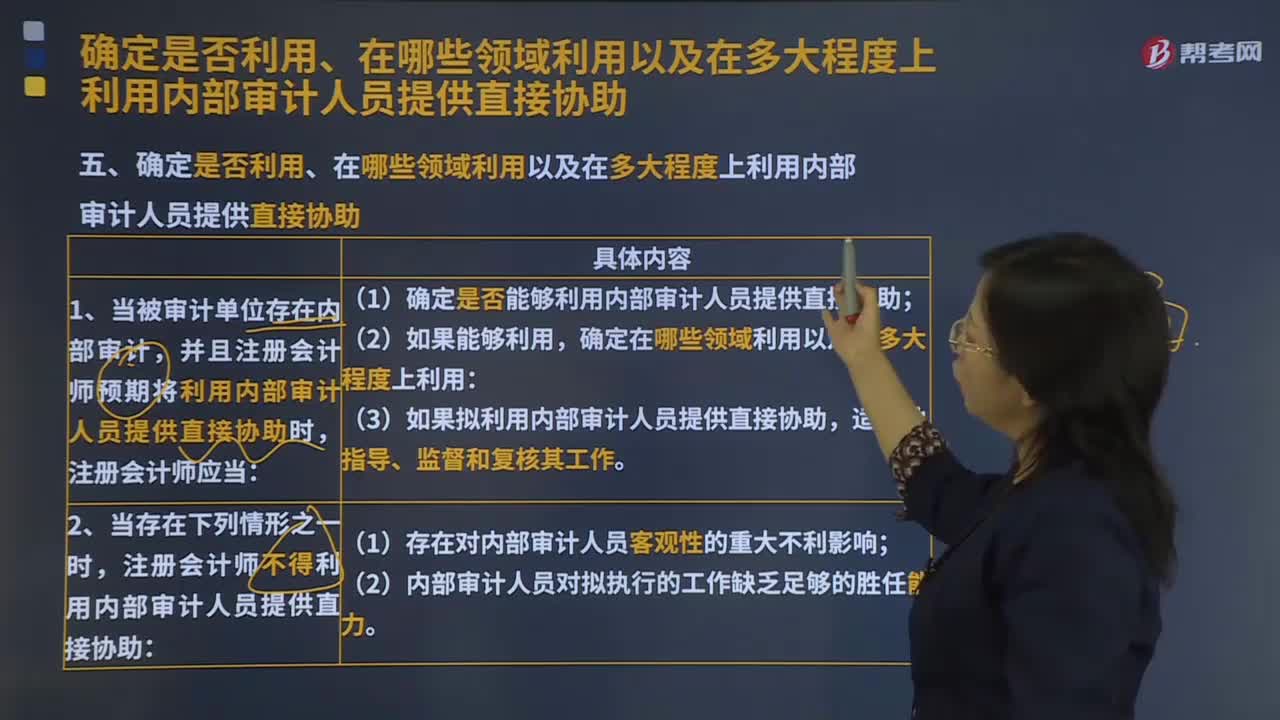

04:27注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?:注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?确定是否能够利用内部审计的工作以实现审计目的:以及相关政策和程序支持内部审计人员客观性的程度;(3)内部审计是否采用系统、规范化的方法(包括质量控制)。(1)内部审计在被审计单位的地位以及相关政策和程序不足以支持内部审计人员的客观性;(3)内部审计没有采用系统、规范化的方法(包括质量控制),注册会计师应当计划较少地利用内部审计工作:

00:18

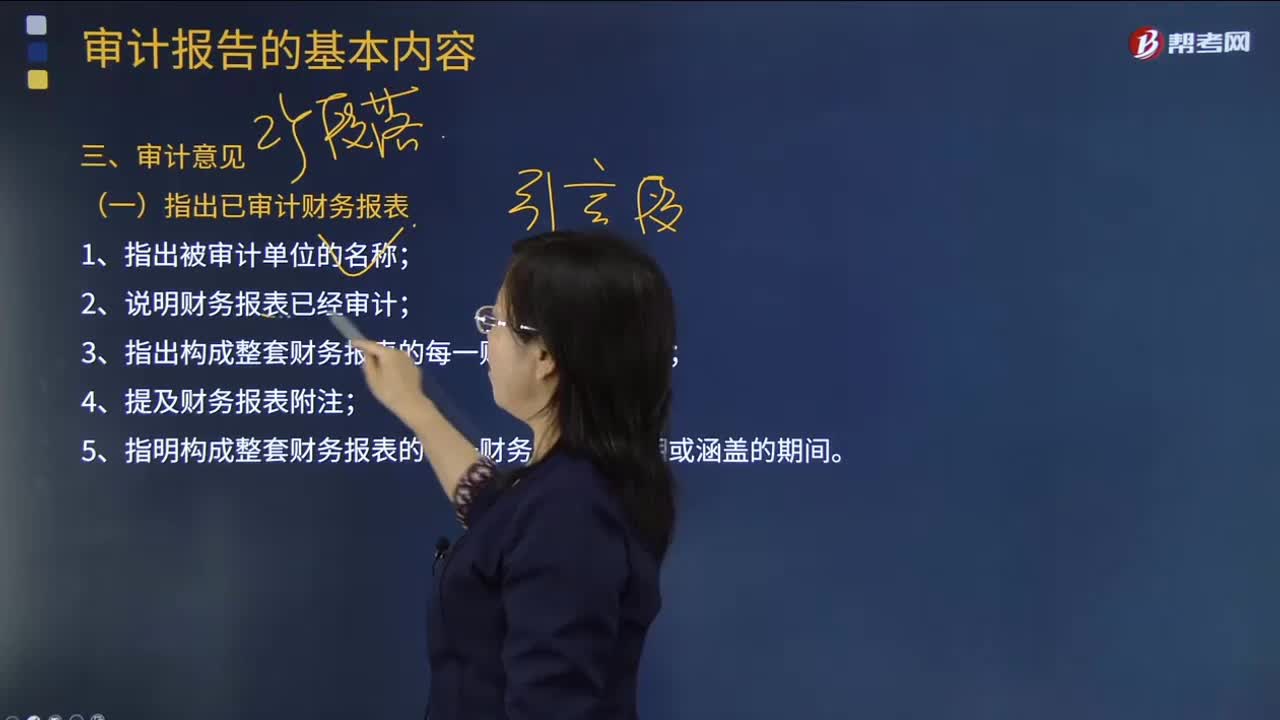

00:18审计意见和审计报告有什么关系?:审计意见和审计报告有什么关系?审计报告是审计意见的载体,注册会计师通过出具审计报告发表自己的审计意见。

00:37

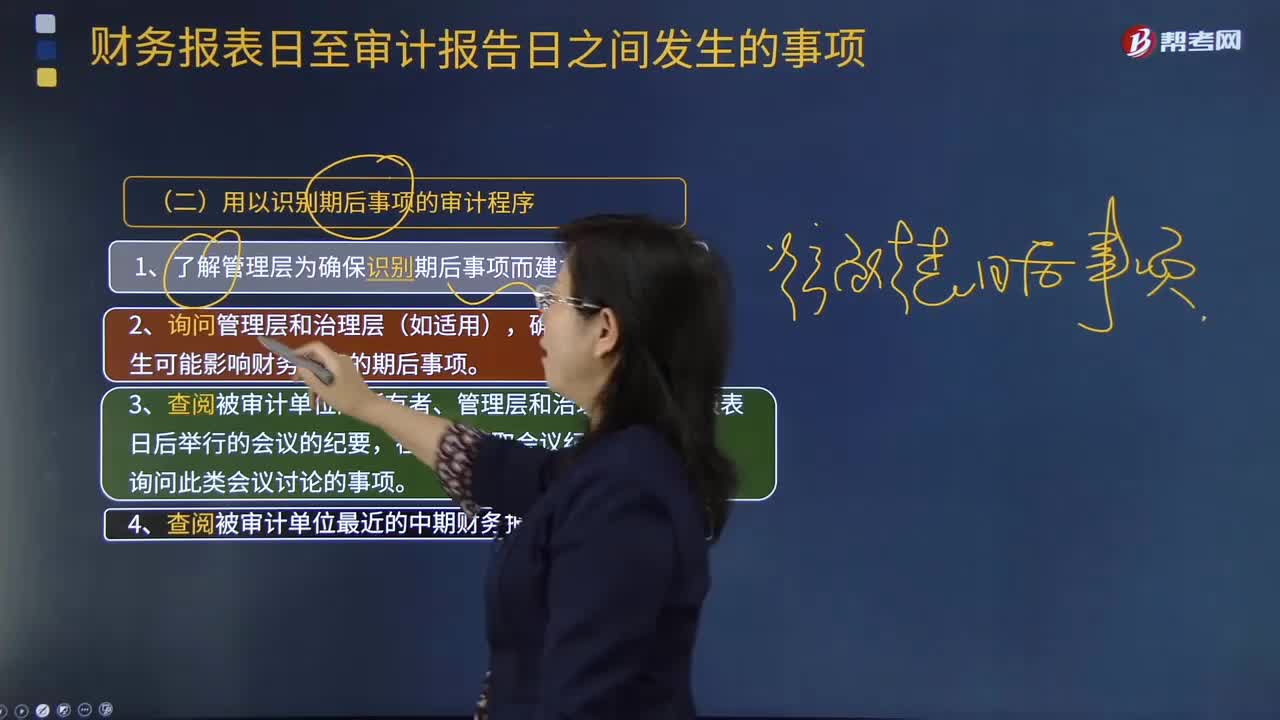

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

09:14

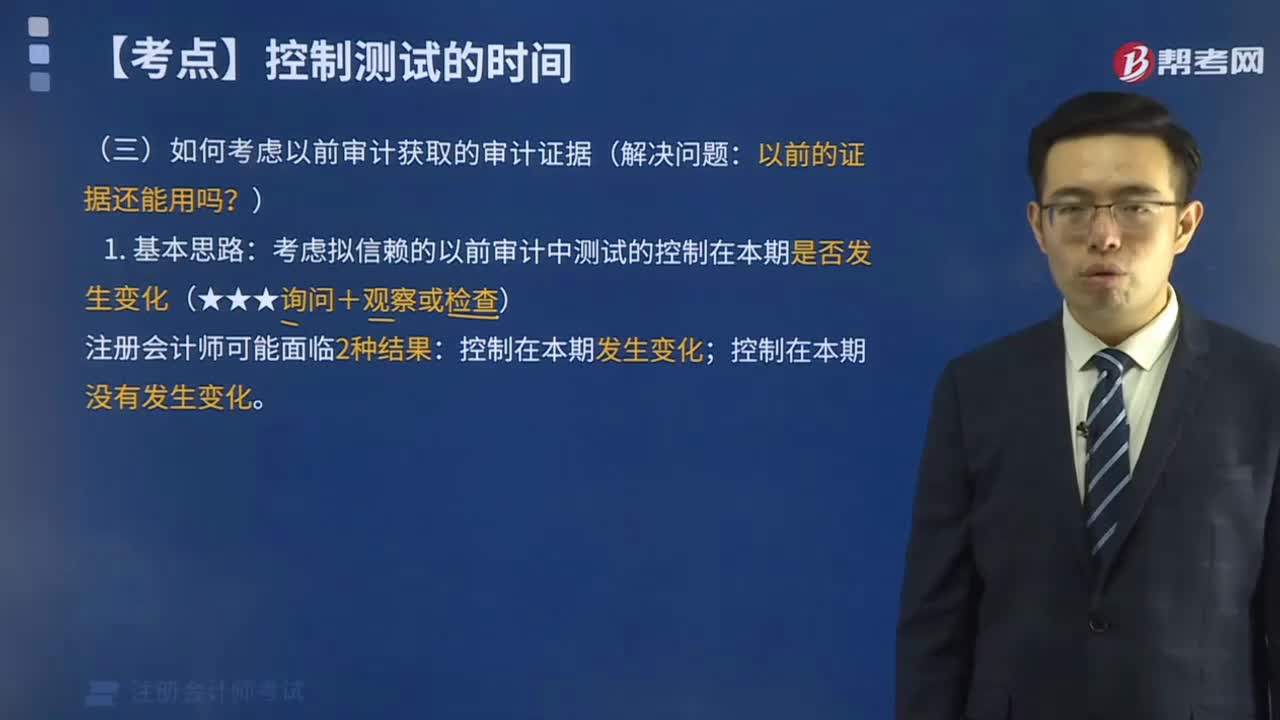

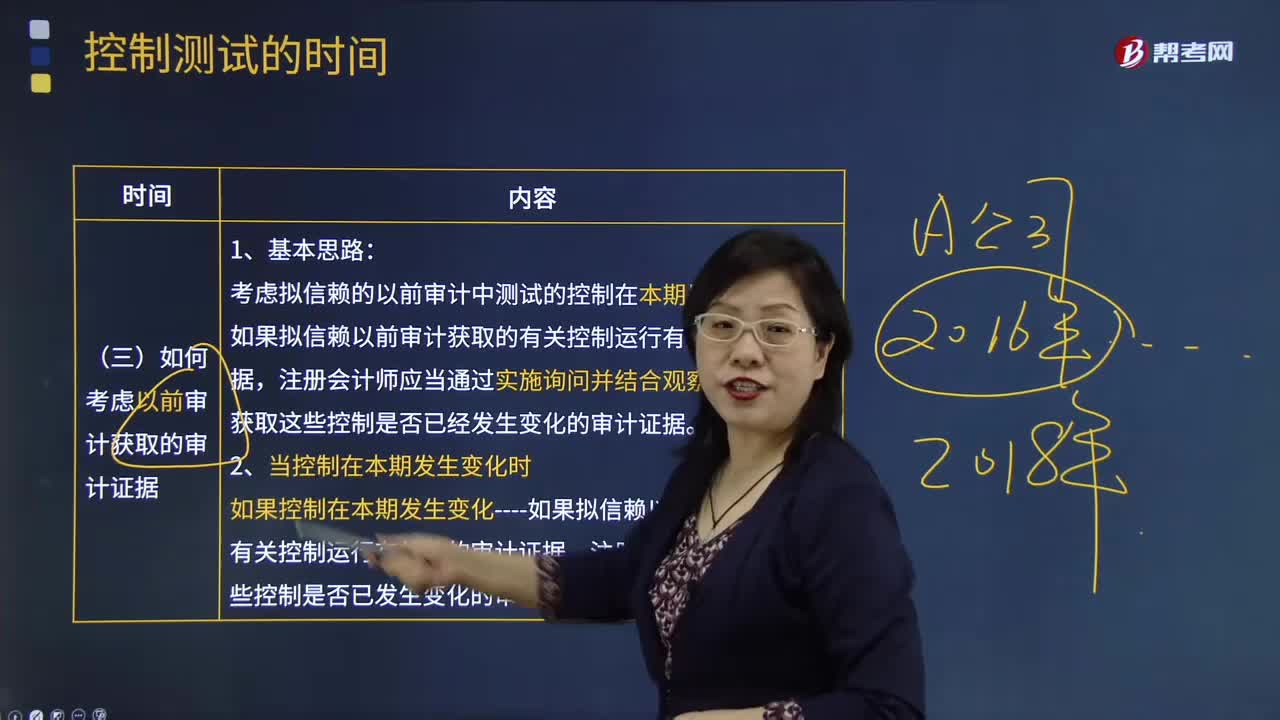

09:14如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

00:32

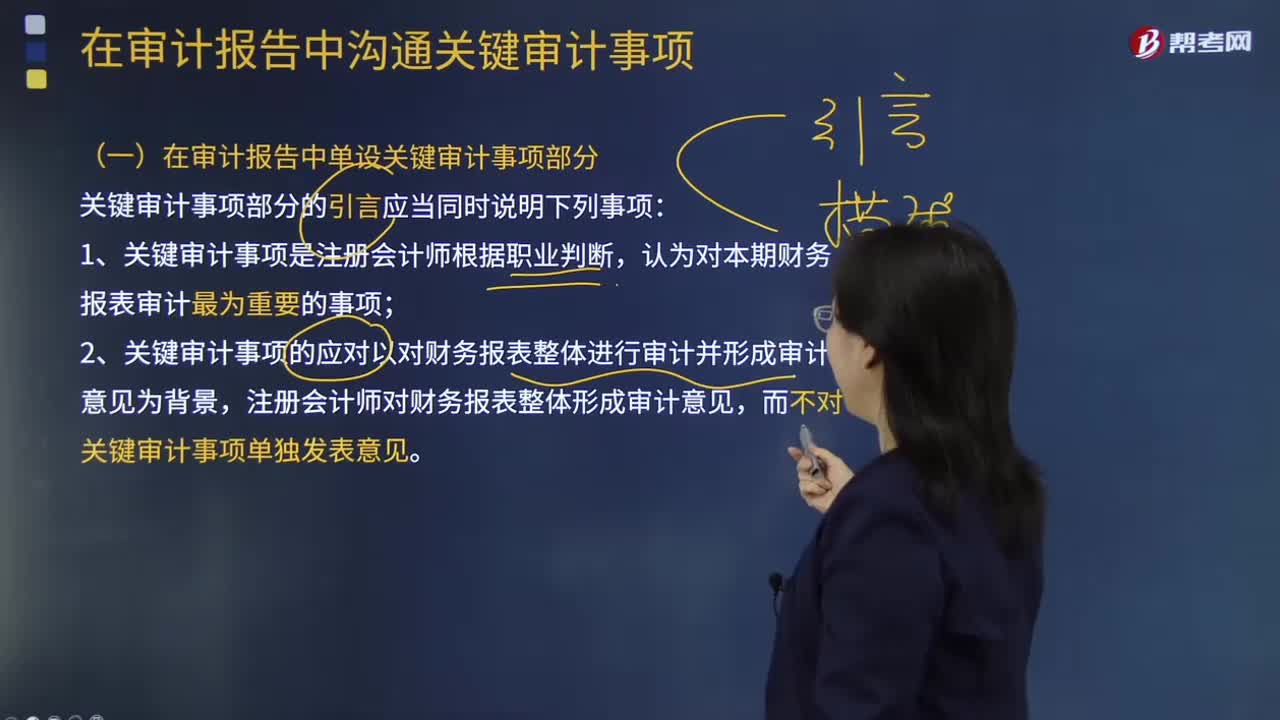

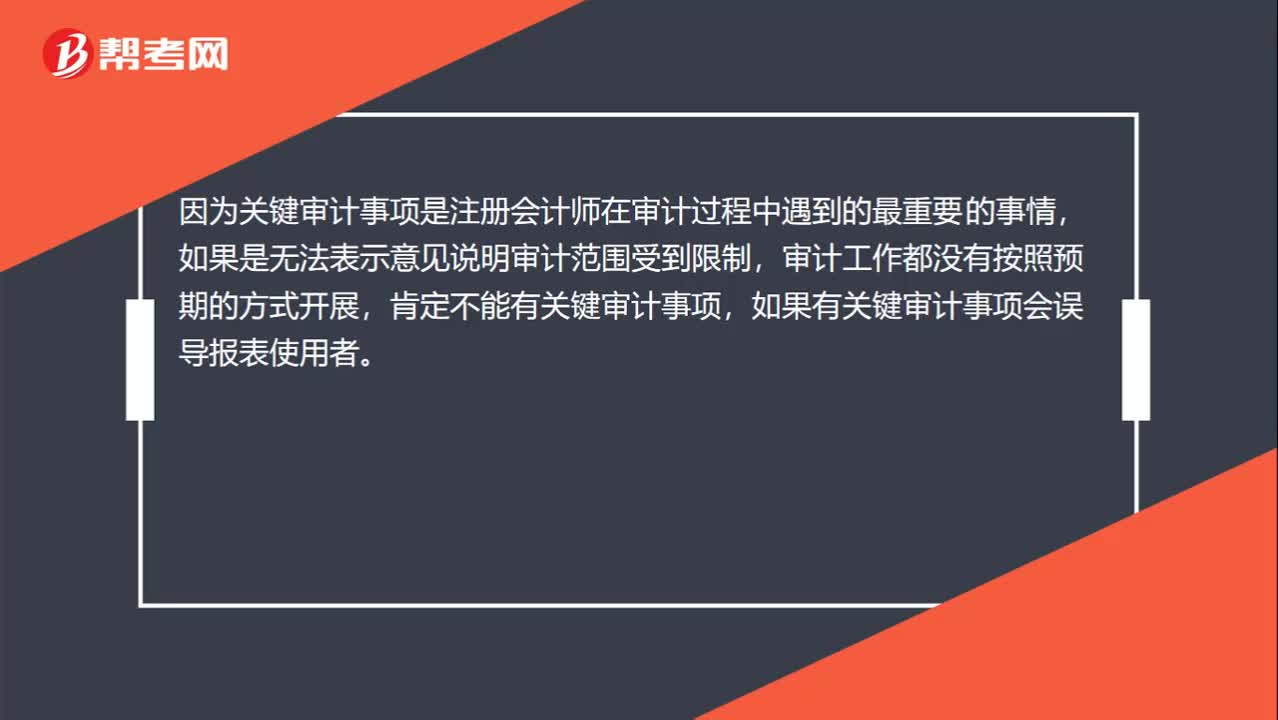

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:03

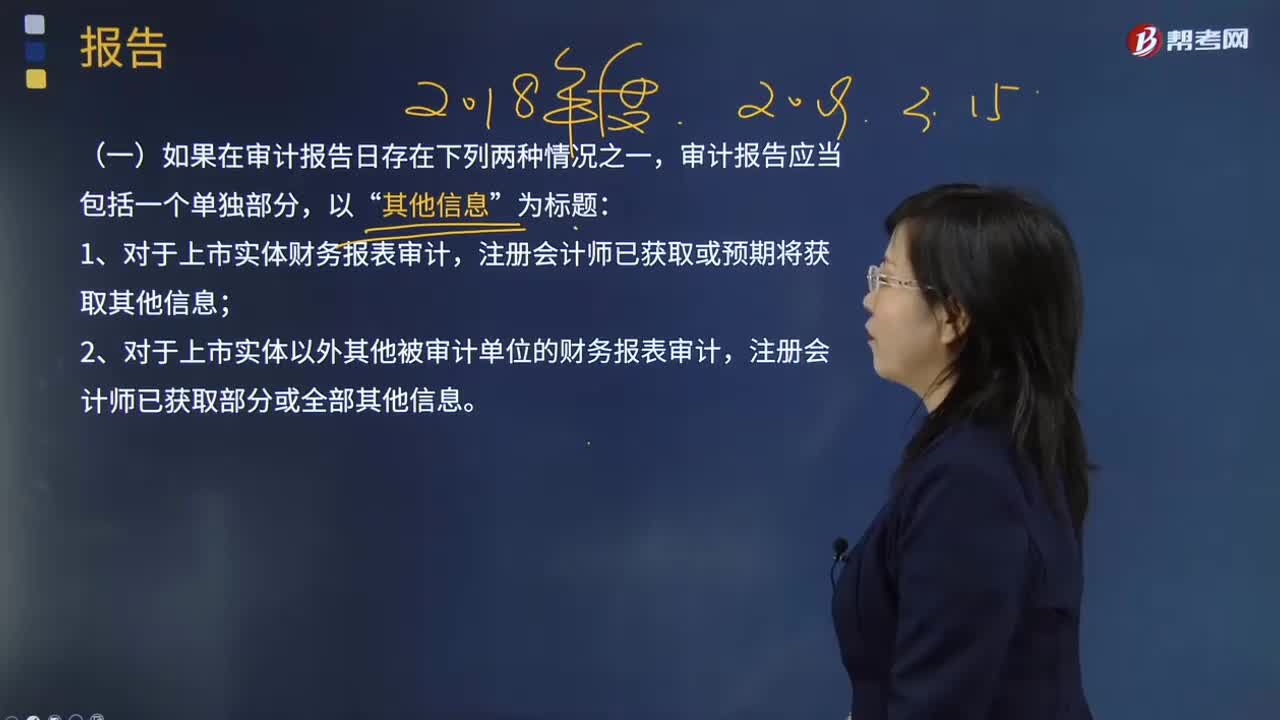

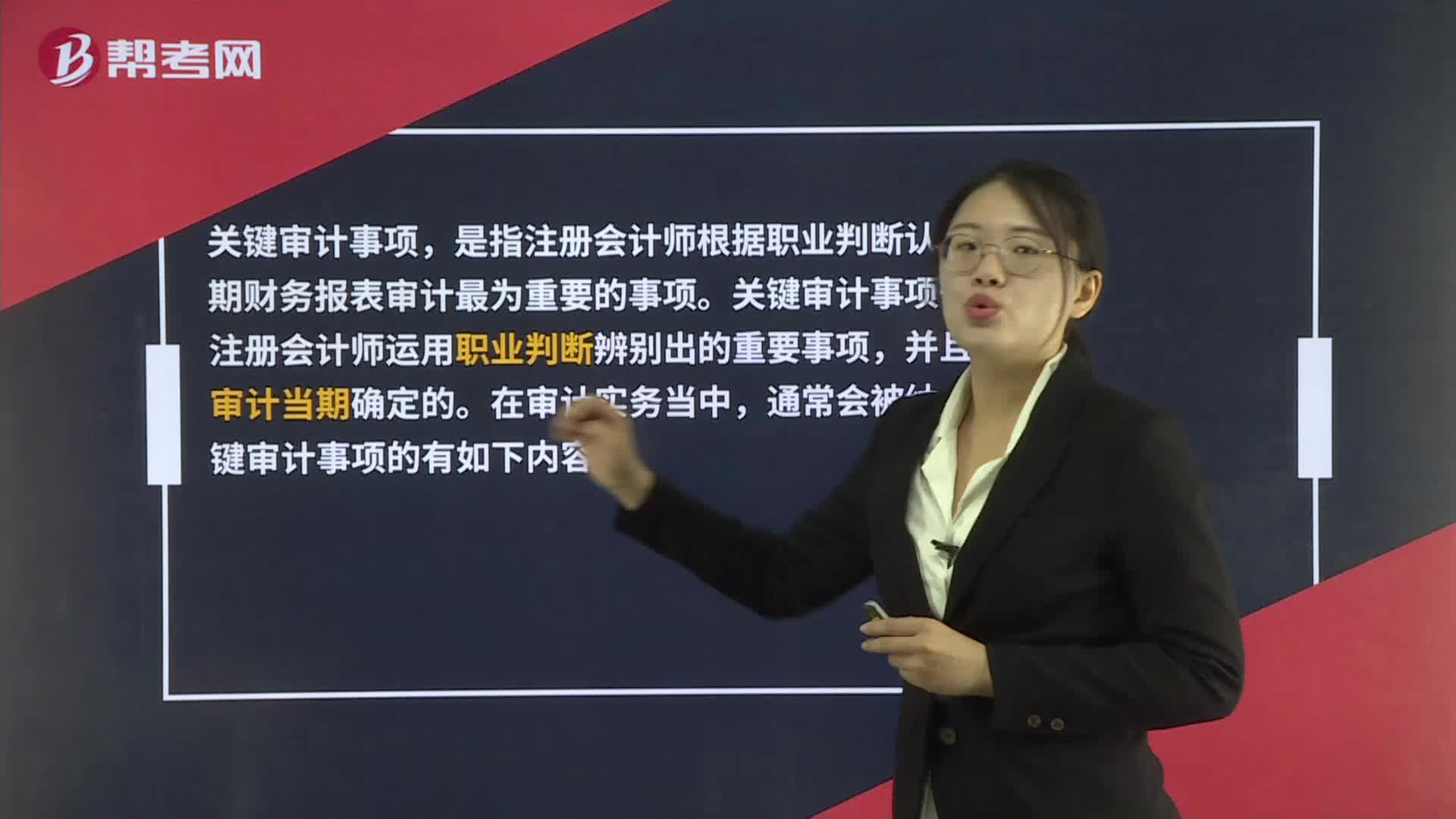

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

01:09

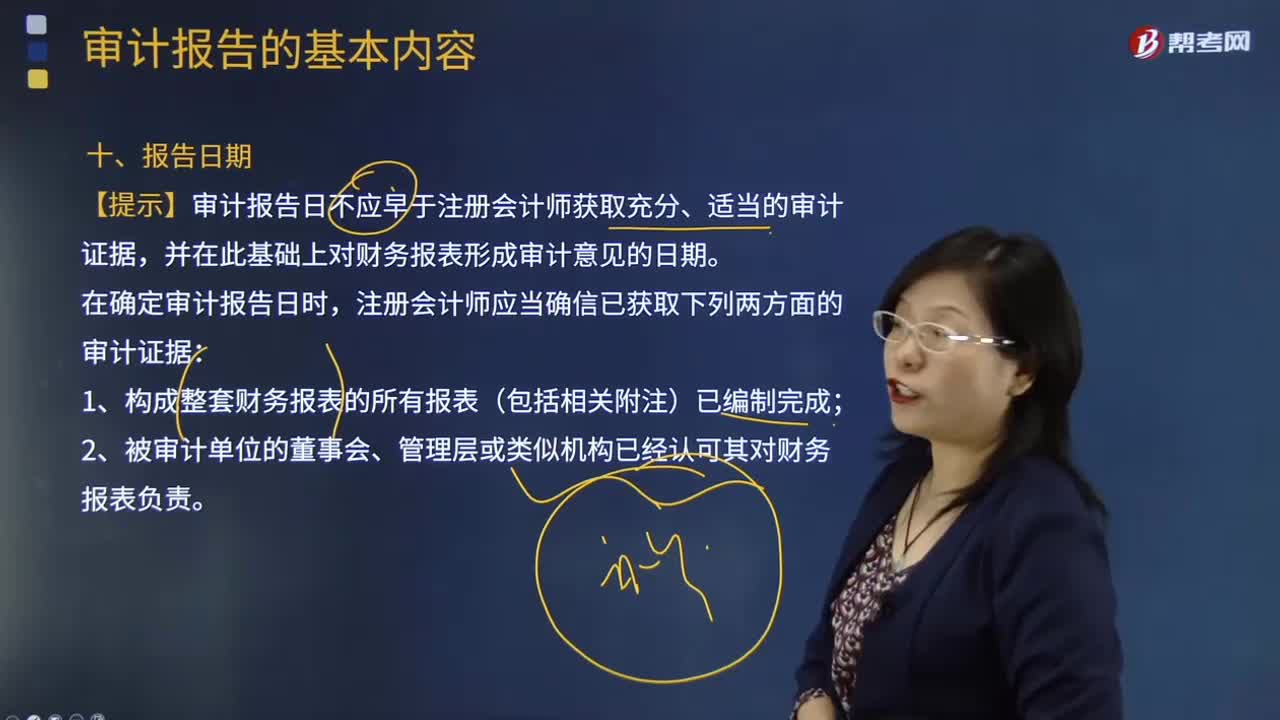

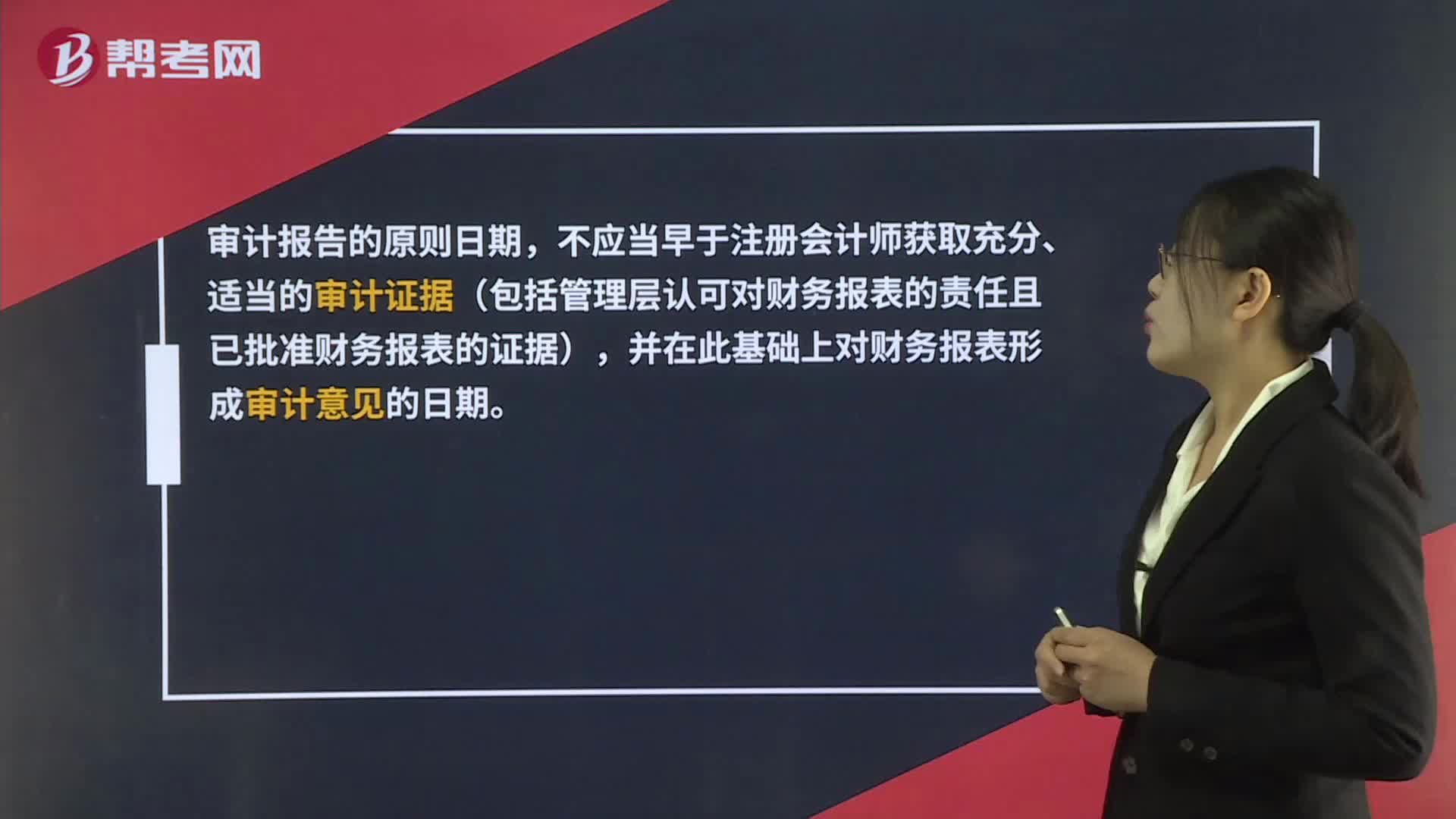

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

03:42

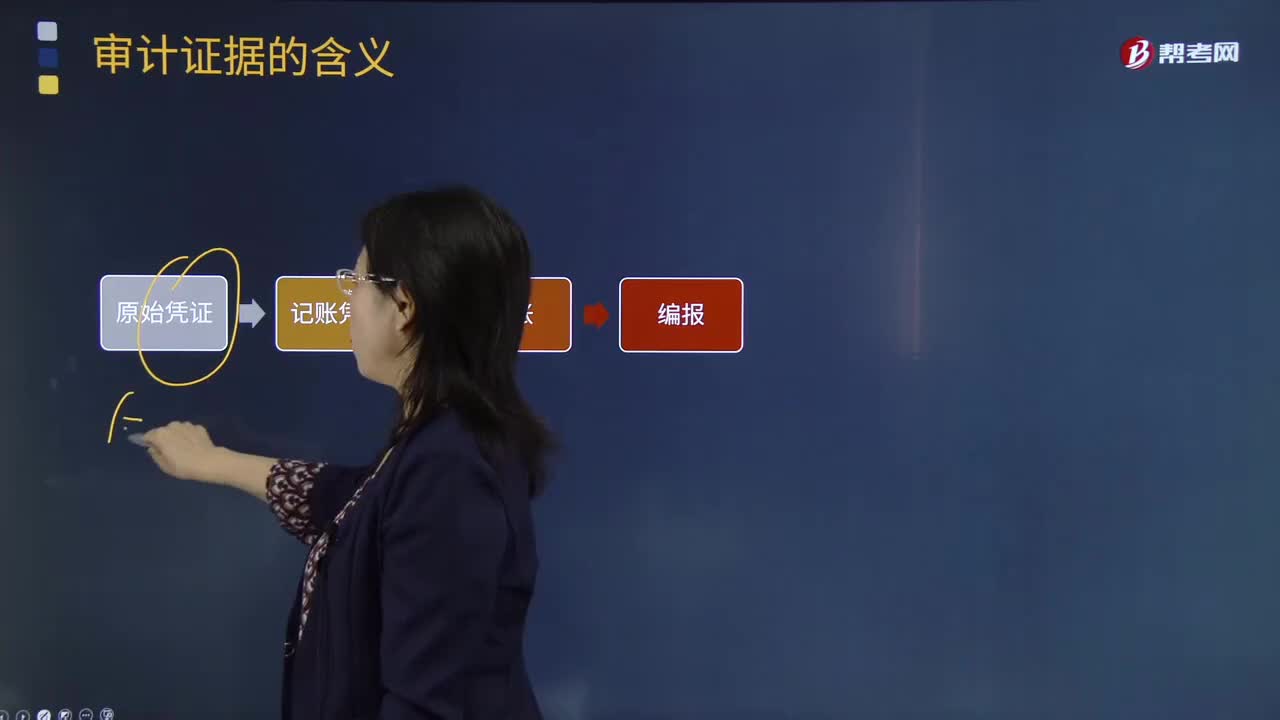

03:42审计证据会计记录含有的信息有哪些?:审计证据会计记录含有的信息有哪些?包括构成财务报表基础的会计记录所含有的信息和其他信息。会计记录中含有的信息有:会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。记账凭证:2.附有验货单的订购单、购货发票的对账单;3.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

10:02

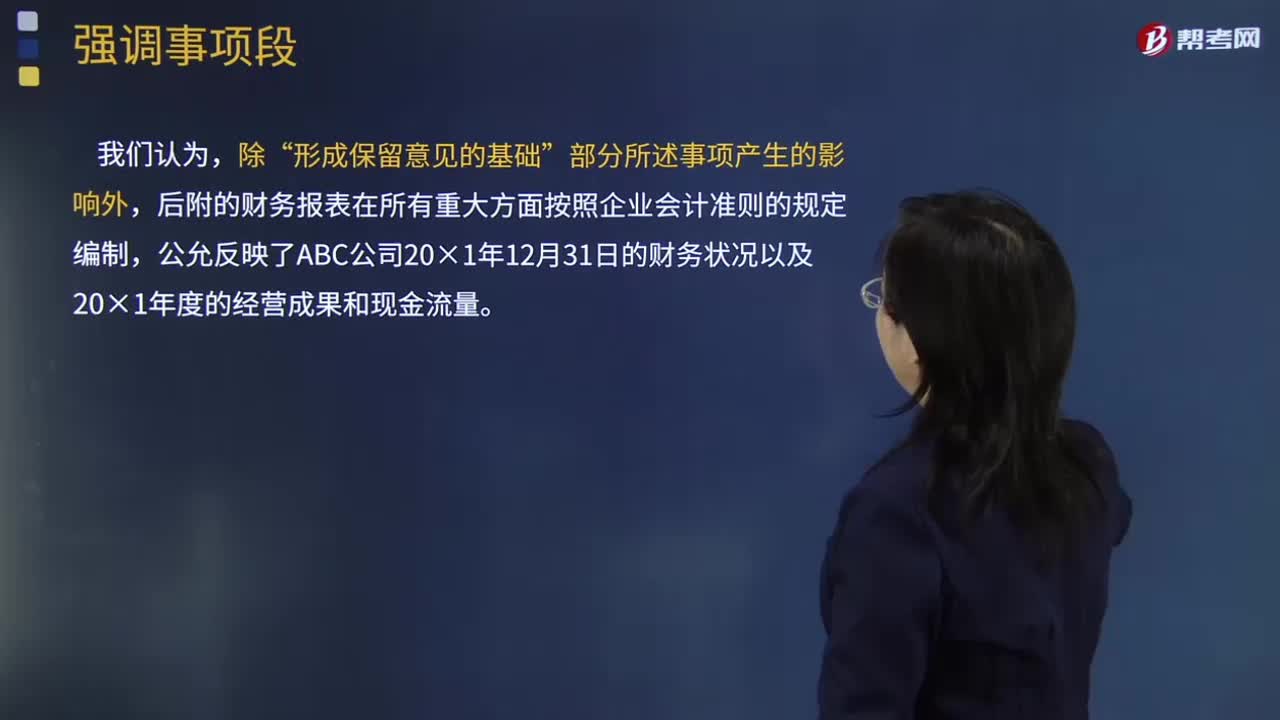

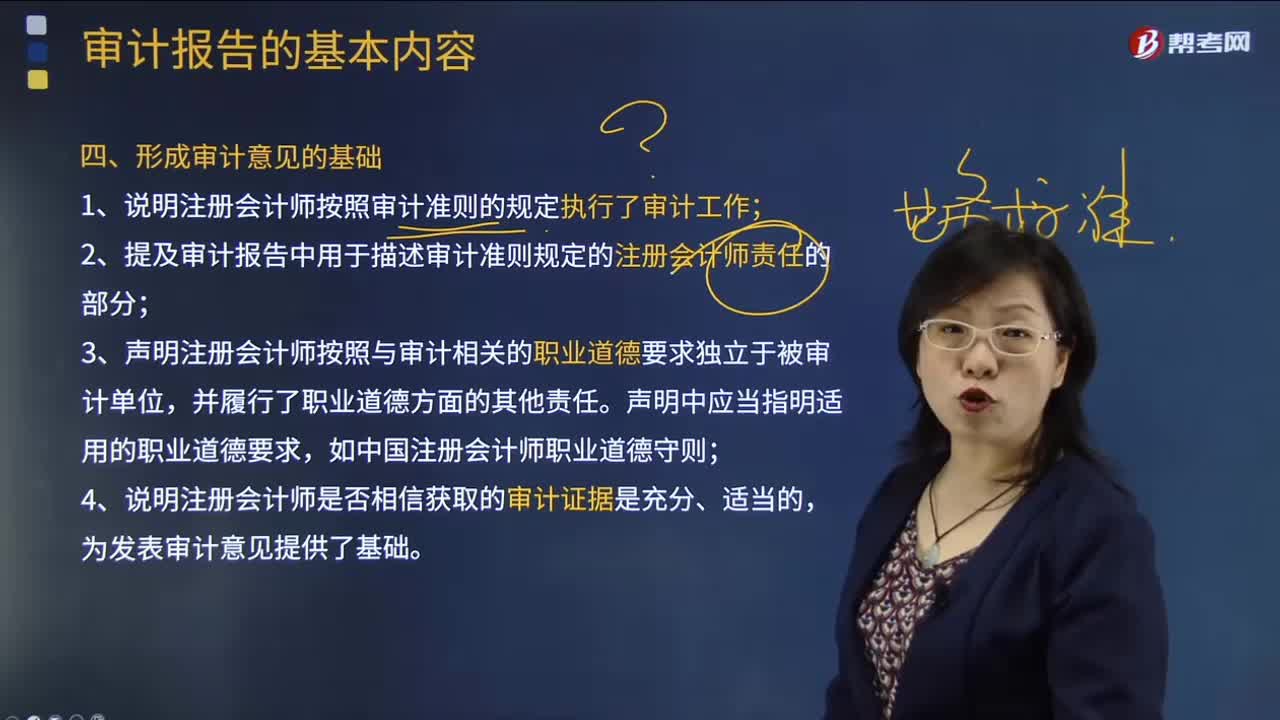

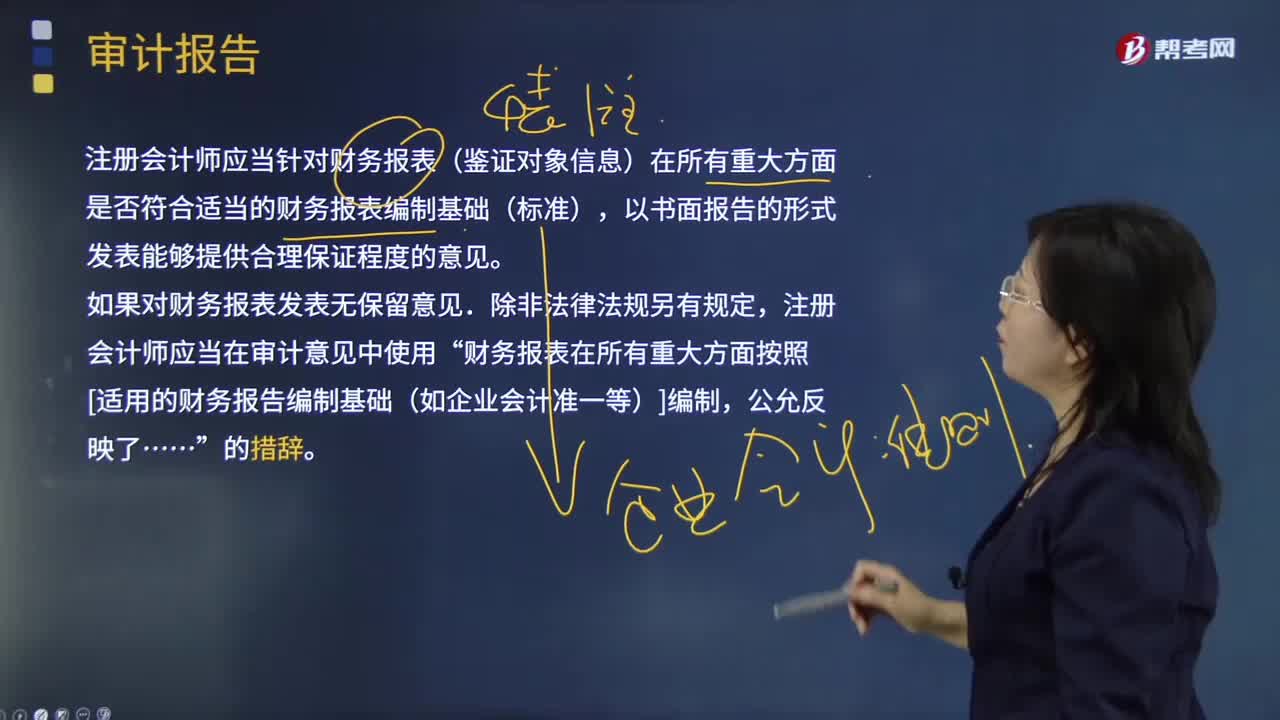

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日