下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

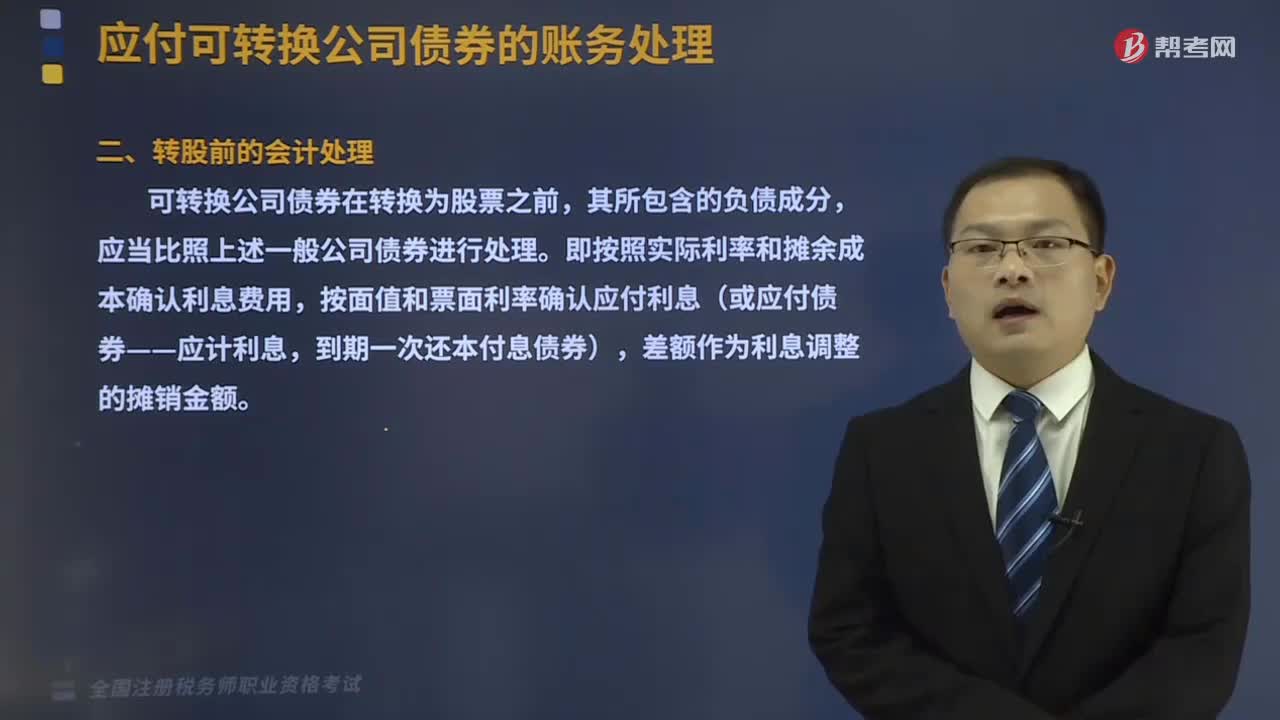

00:23转股前的会计处理是怎样的?:转股前的会计处理是怎样的?

12:41

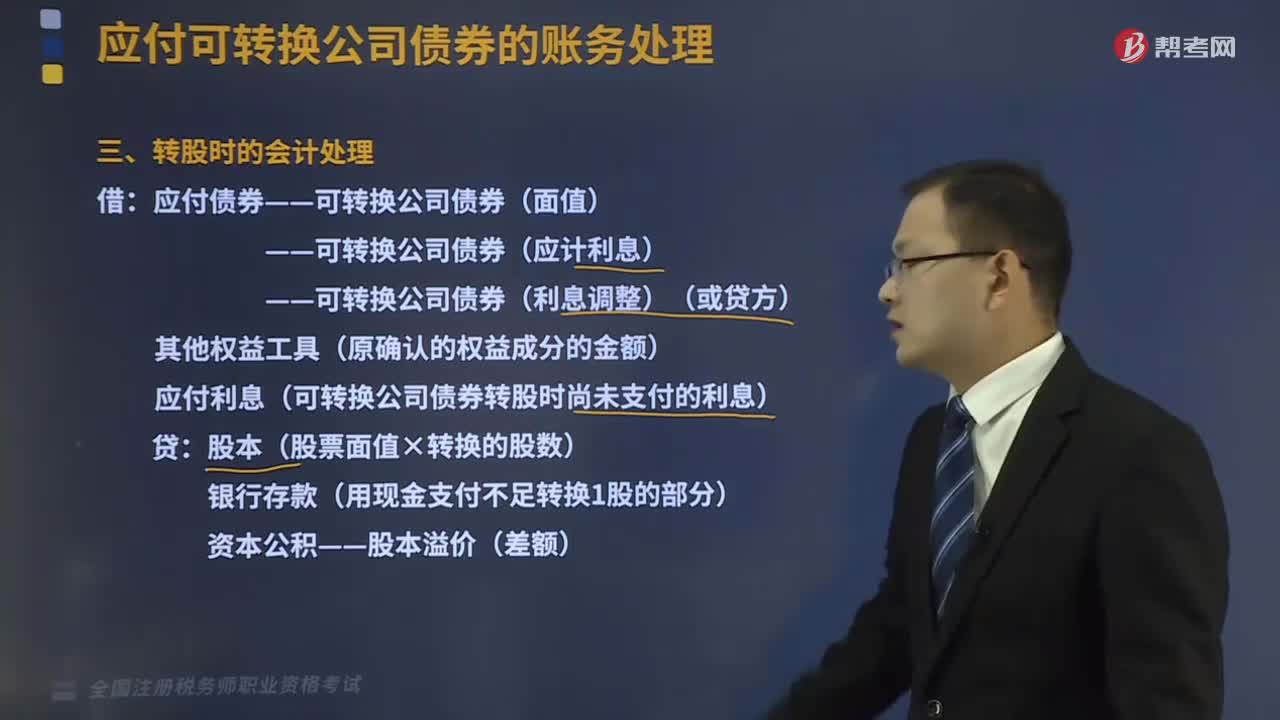

12:41转股时的会计分录怎么做?:——可转换公司债券(应计利息),——可转换公司债券(利息调整)(或贷方)。应付利息(可转换公司债券转股时尚未支付的利息),债券持有人若在当期支付利息前转换股票的,应按债券面值和应付利息之和除以转股价计算转换的股份数,应付债券——可转换公司债券(利息调整)23343600,(3)2×18年1月1日转换的股份数=(面值200000000+应付利息12000000)÷10=21200000(股)。

08:23

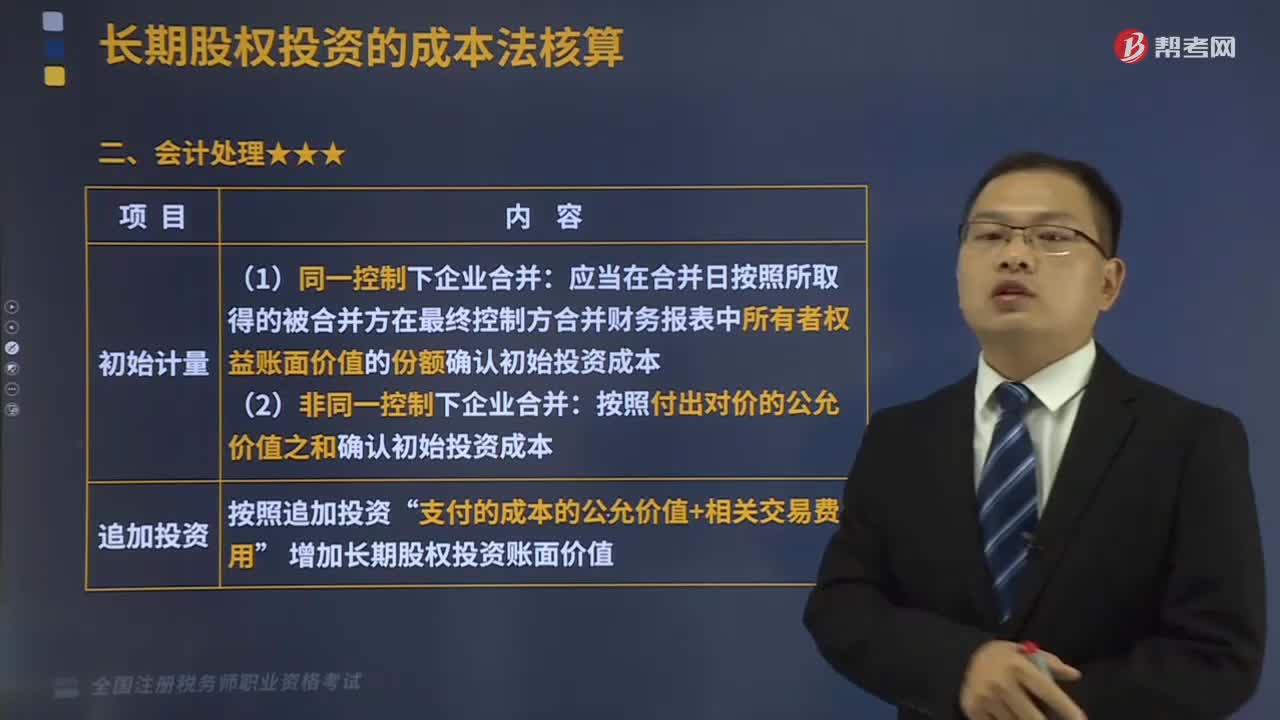

08:23长期股权投资的会计处理是什么?:长期股权投资是指通过投资取得被投资单位的股份。以及通过股权投资达到控制被投资单位,【2016年税务师职业资格考试真题】确定对被投资单位能够实施控制时,C.有能力运用对被投资方的权力影响其回报金额。并且有能力运用对被投资方的权力影响其回报金额,A.投资企业直接或通过子公司间接拥有被投资单位半数以上的表决权。B.通过与被投资单位其他投资者之间的协议,有权决定被投资单位的财务和经营政策。

05:57

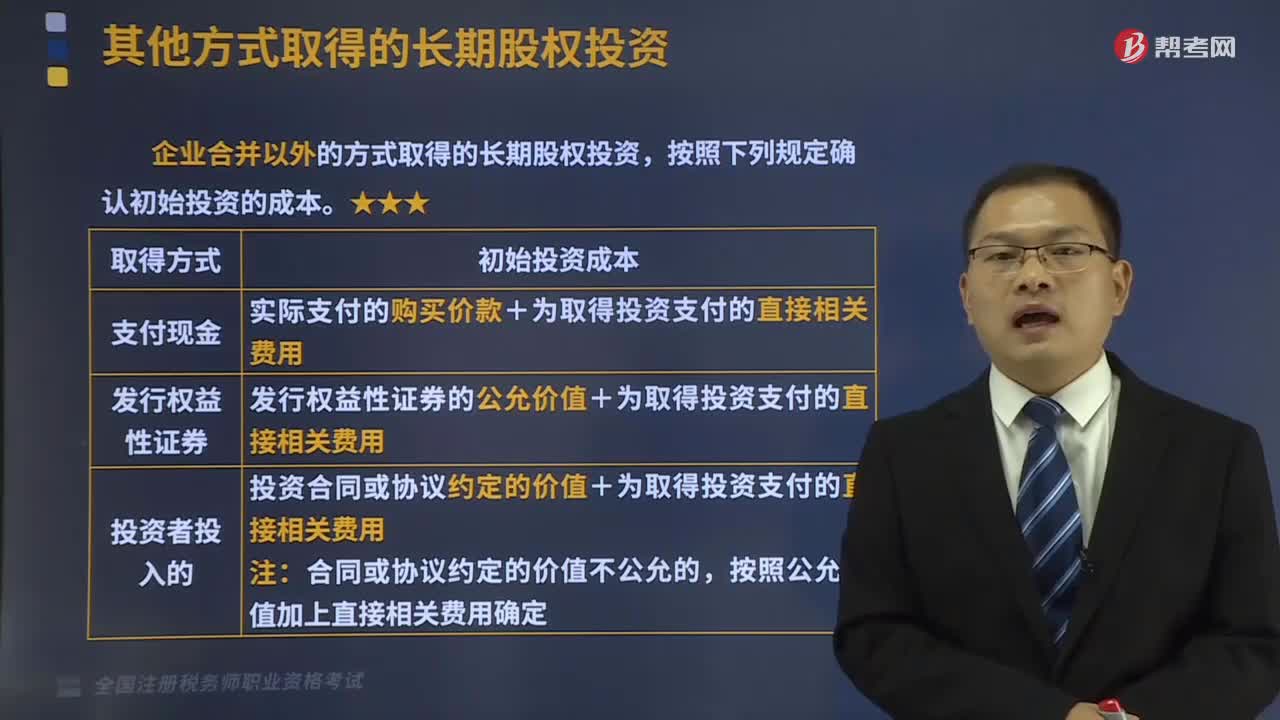

05:57其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

01:59

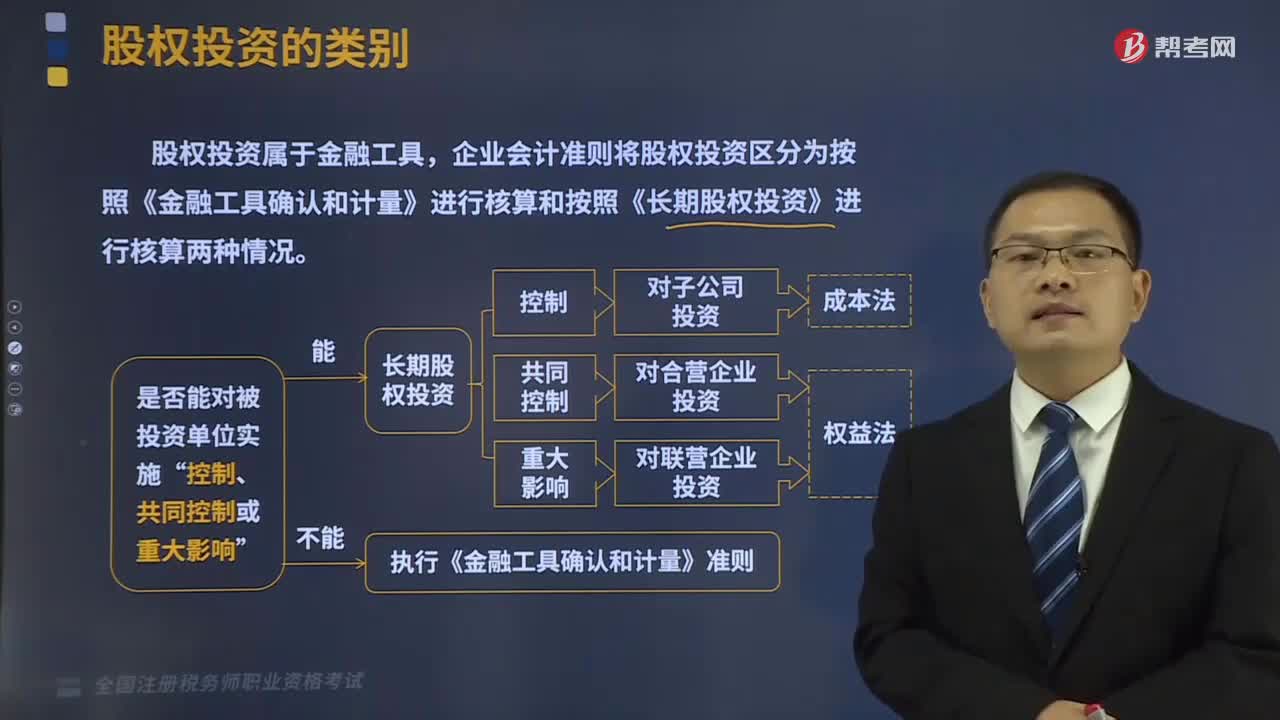

01:59股权投资的类别包括哪些?:股权投资的类别包括哪些?股权投资,是为参与或控制某一公司的经营活动而投资购买其股权的行为。还可以发生在股份的非公开转让场合。股权投资属于金融工具,企业会计准则将股权投资区分为按照《金融工具确认和计量》进行核算和按照《长期股权投资》进行核算两种情况。股权投资的动因,包括获得股利和资本利得。②获得资产控制权,通过资产的调整、调度和增值来获得利益。④调整资产结构、增加可流动资产。

05:15

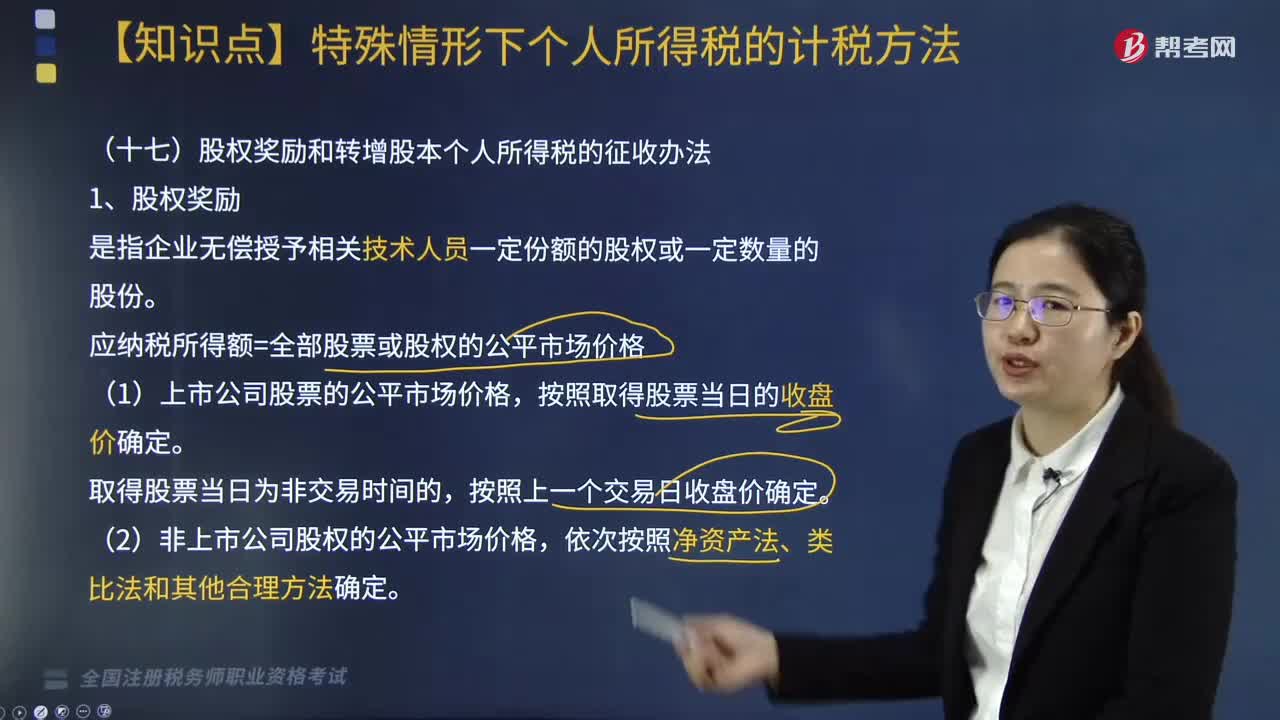

05:15股权奖励和转增股本个人所得税的征收办法有哪些?:根据《关于股权奖励和转增股本个人所得税征管问题的公告》相关规定,股权奖励和转增股本个人所得税的征收办法如下:应纳税所得额=全部股票或股权的公平市场价格。(1)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本。个人非货币性资产投资的所得税政策:2. 应纳税所得额=非货币性资产转让收入-资产原值-合理税费。

06:47

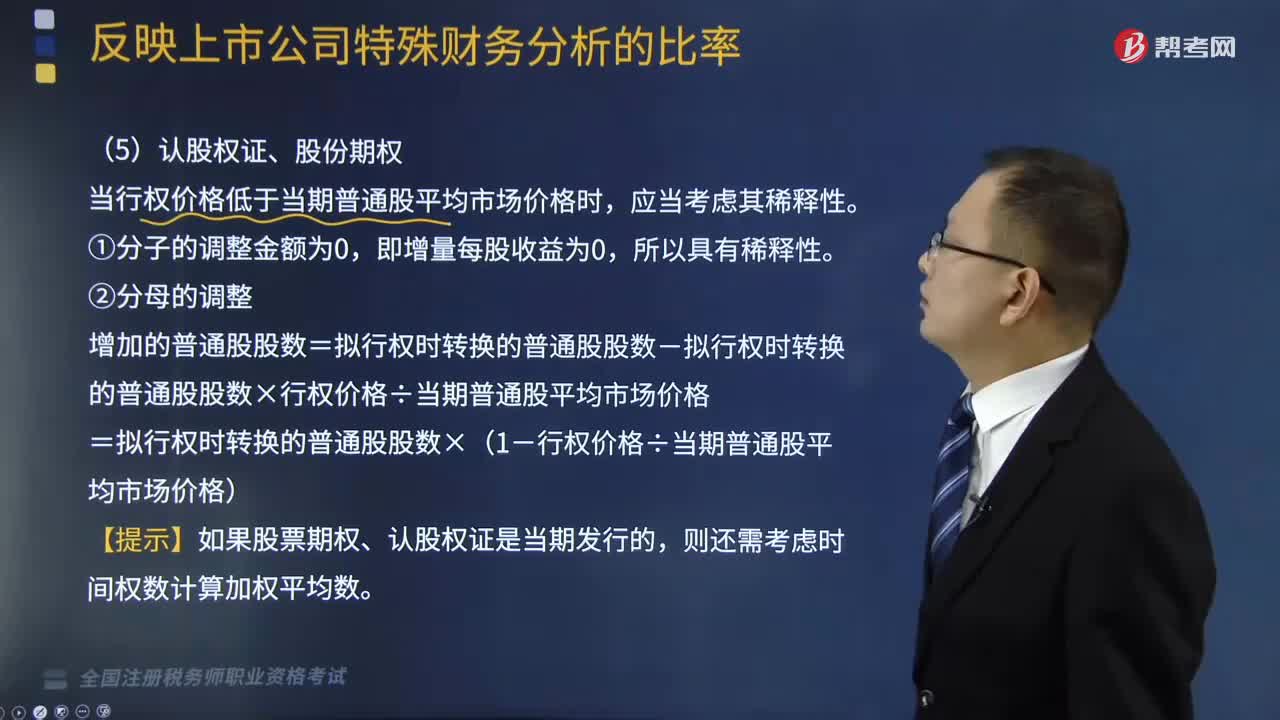

06:47出现认股权证、股份期权时,如何计算稀释每股权益?:当行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。=拟行权时转换的普通股股数×(1-行权价格÷当期普通股平均市场价格),【例题】某公司2×17年度归属于普通股股东的净利润为500万元,发行在外的普通股加权平均数为1250万股,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股份。

04:30

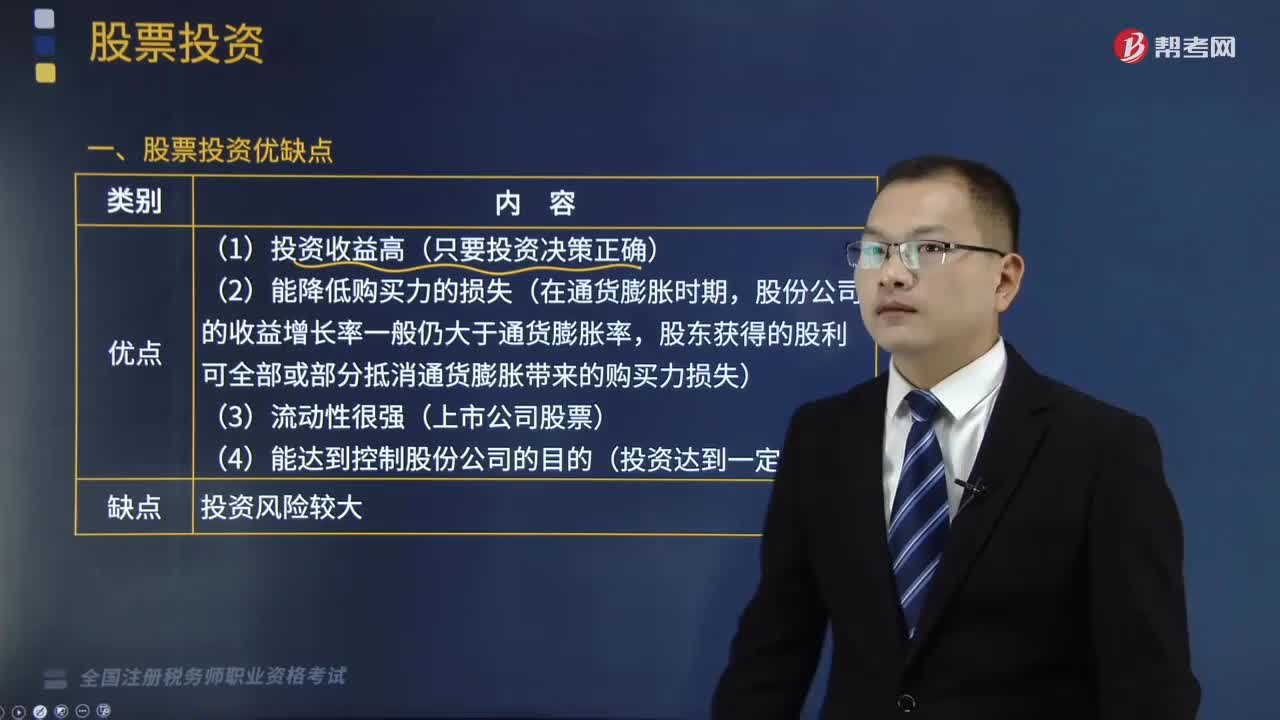

04:30股票投资的优缺点有哪些?以及股票的估价模型有哪几种?:以及股票的估价模型有哪几种?企业在金融市场上购买有价证券是其对外投资的主要形式,股东获得的股利可全部或部分抵消通货膨胀带来的购买力损失)。2.股票的估价模型。指投资于股票预期获得的未来现金流量的现值。价格小于内在价值的股票,股份公司的净利润是决定股票价值的基础。股票给持有者带来未来的收益一般是以股利形式出现的:因此也可以说股利决定了股票价值,股票估价是股票投资的基础,股票的估价模型有以下四种。

03:36

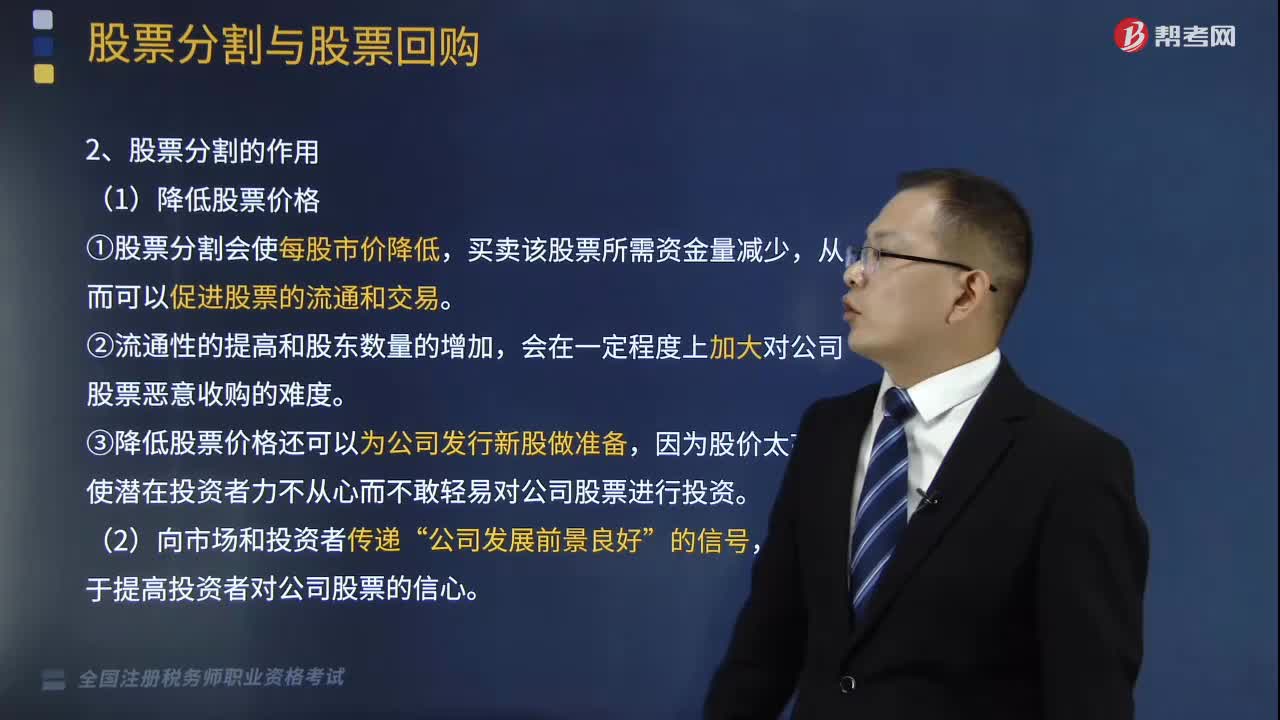

03:36股票分割的作用体现在哪些方面?:股票分割的作用体现在哪些方面?即将一股股票拆分成多股股票的行为。(1)股票分割一般只会增加发行在外的股票总数;2.股票分割的作用,买卖该股票所需资金量减少。③降低股票价格还可以为公司发行新股做准备”【提示】股票分割与股票股利的相同点和不同点。【解析】股票分割后股东权益情况如下表所示股票分割前股东权益总额33000万元股票分割前每股净资产=33000÷1000=33(元股)

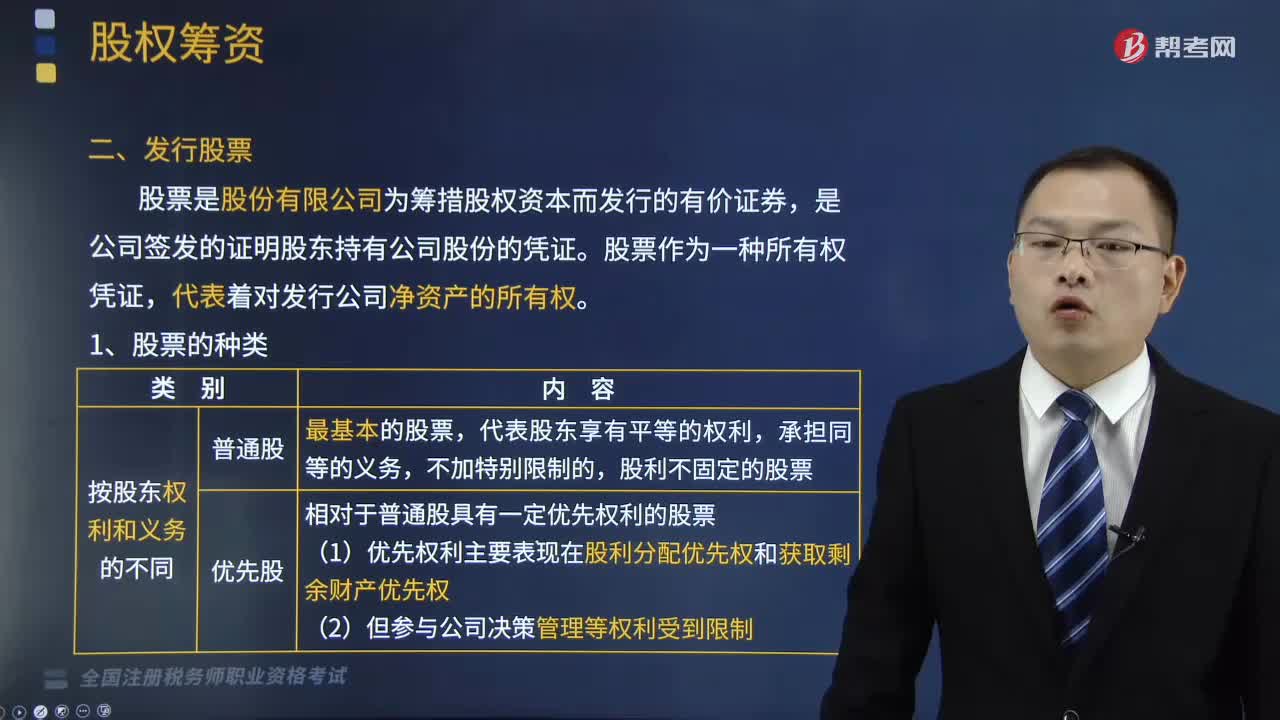

03:04

03:04股票的种类有哪些?:股票是股份有限公司为筹措股权资本而发行的有价证券,股票作为一种所有权凭证,分为普通股股票和优先股股票。相对于普通股具有一定优先权利的股票。(1)记名股票是在股票票面上记载有股东姓名或将名称记人公司股东名册的股票。(2)无记名股票不登记股东名称,股票分为有面值股票和无面值股票。(1)有面值股票是在票面上标明金额的股票。持有这种股票的股东,以其所持股票票面金额占公司发行在外的总面值的比例而定。

04:14

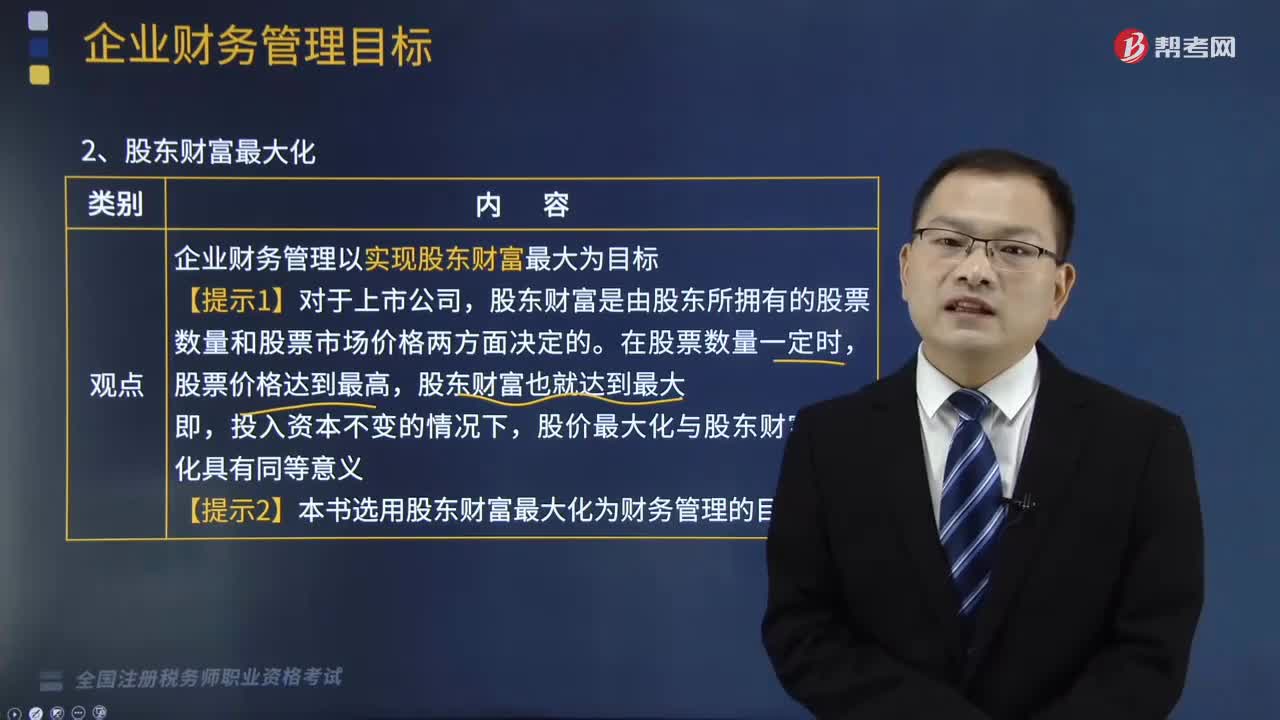

04:14企业财务管理中股东财富最大化的优缺点是什么?:企业财务管理中股东财富最大化的优缺点是什么?企业财务管理中股东财富最大化的优点是:股价不能完全准确反映企业财务管理状况;企业财务管理以实现股东财富最大为目标,股东财富是由股东所拥有的股票数量和股票市场价格两方面决定的,股价最大化与股东财富最大化具有同等意义。【提示2】本书选用股东财富最大化为财务管理的目标。(1)考虑了风险因素(股价会对风险作出较为敏感的反应)。

02:11

02:11企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日