下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:11

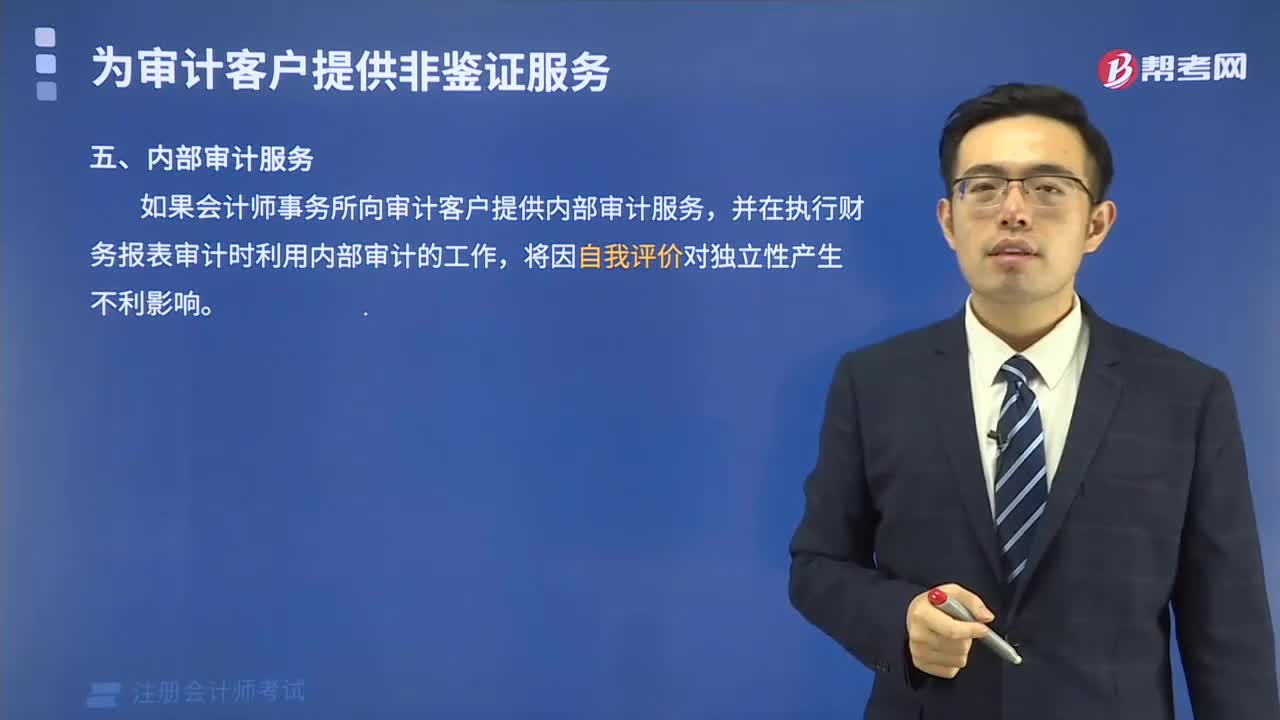

04:11哪些属于内部审计服务?会对独立性产生什么不利影响?:如果会计师事务所人员在为审计客户提供内部审计服务时承担管理层职责。【提示】会计师事务所人员在向审计客户提供内部审计服务时不得承担管理层职责;(三)涉及承担管理层职责的内部审计服务;(四)允许提供内部审计服务的情况,2.客户治理层或管理层复核、评估并批准内部审计服务的工作范围、风险和频率;3.客户管理层评价内部审计服务的适当性。4.客户管理层评价并确定应当实施内部审计服务提出的建议。

04:01

04:01会计师事务所进行评估服务和税务服务时有哪些不利影响?:会计师事务所进行评估服务和税务服务时有哪些不利影响?(1)由未参与提供评估服务的专业人员复核已执行的审计或评估工作,(2)不允许提供评估服务的人员参与审计业务,如果评估服务对被审计财务报表具有重大影响,如果评估结果单独或累积起来对被审计财务报表具有重大影响。会计师事务所提供此类服务通常不对独立性产生不利影响。以用于编制对被审计财务报表具有重大影响的会计分录。

04:15

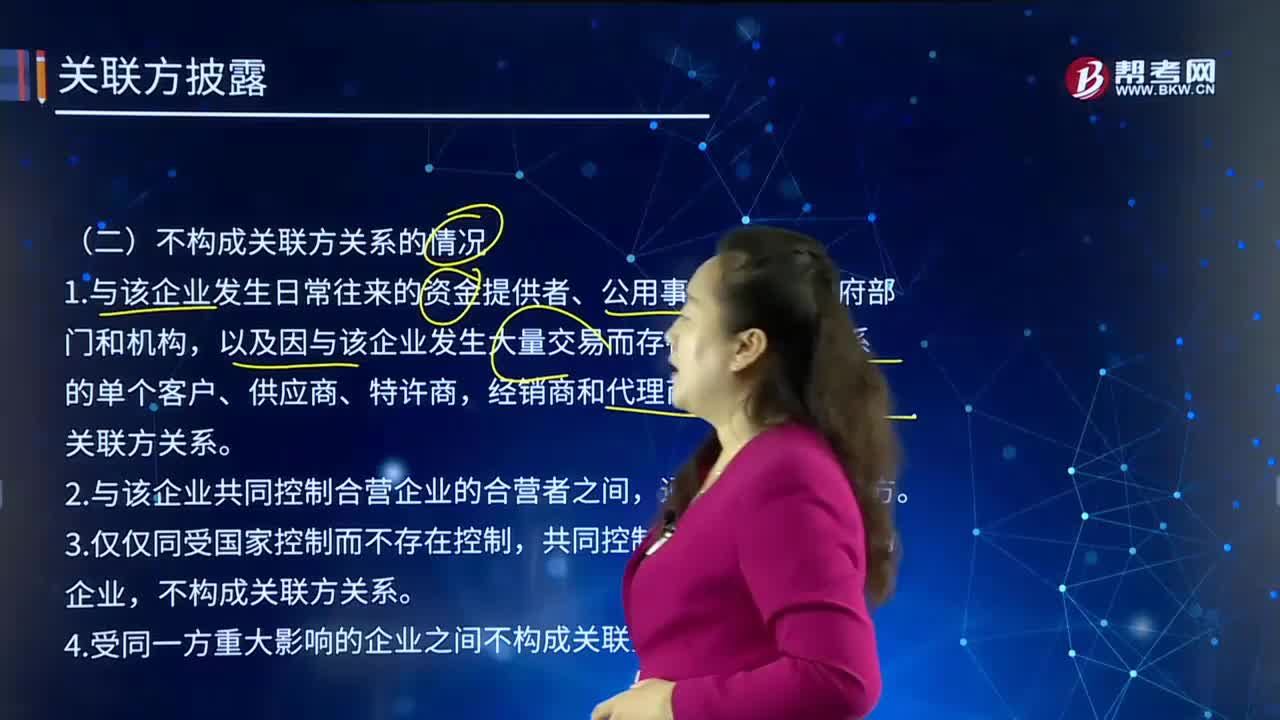

04:15财务报表附注中,不构成关联方关系的情况有哪些?:不构成关联方关系的情况有哪些?关联方关系的存在是以控制、共同控制或重大影响为前提条件的。以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商,2.与该企业共同控制合营企业的合营者之间,共同控制或重大影响关系的企业,不构成关联方关系。4.受同一方重大影响的企业之间不构成关联方。不构成江海公司关联方的是( )。【解析】江海公司与外聘的财务顾问甲公司只是发生业务往来的两个公司。

00:23

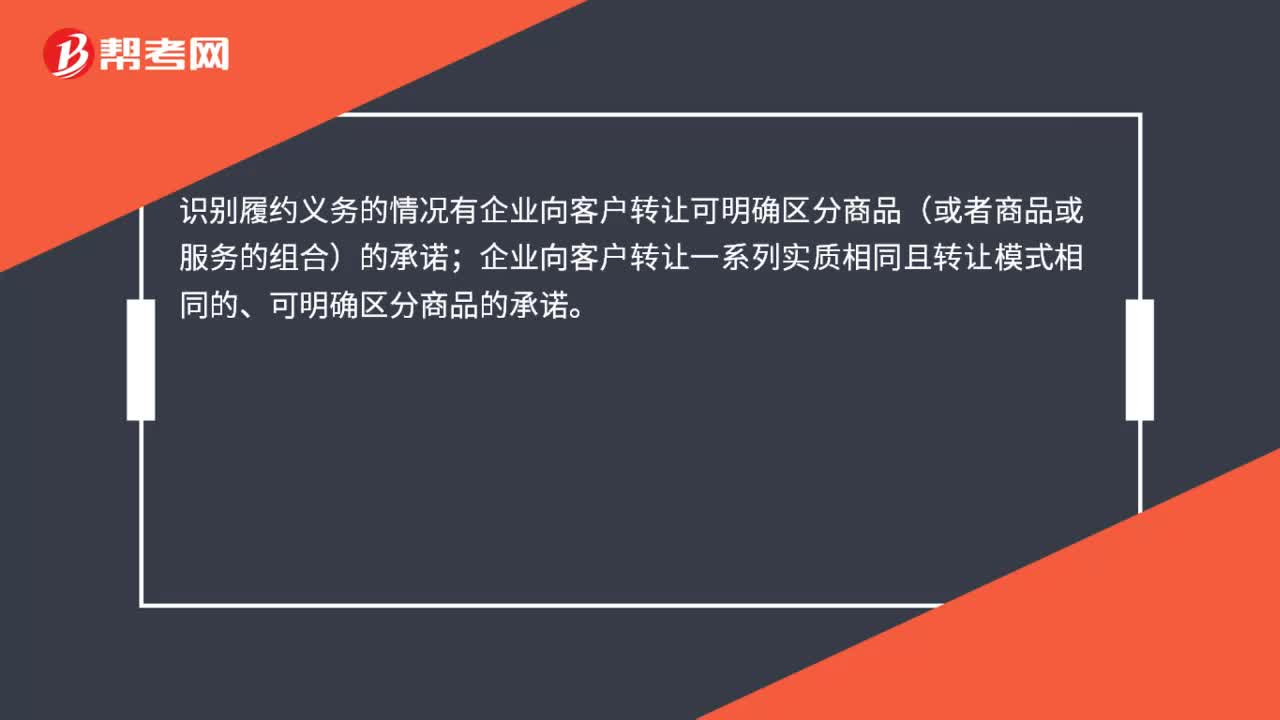

00:23识别履约义务的情况有哪些?:识别履约义务的情况有哪些?识别履约义务的情况有企业向客户转让可明确区分商品(或者商品或服务的组合)的承诺;企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺。

03:06

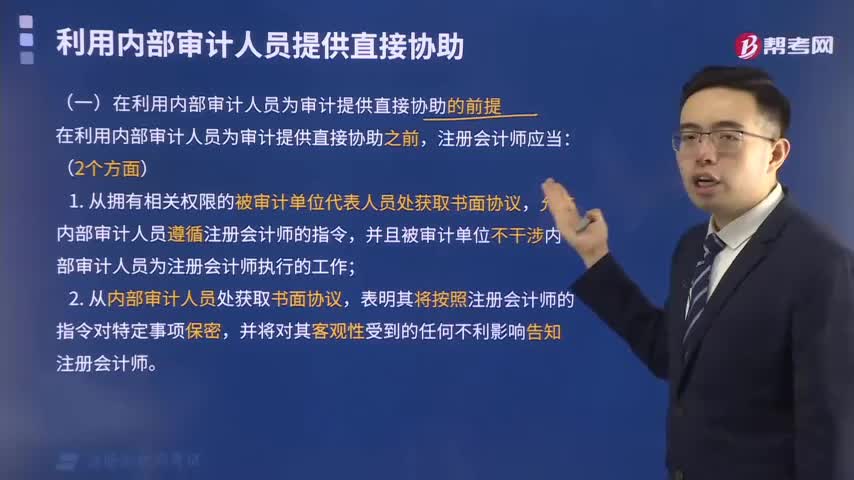

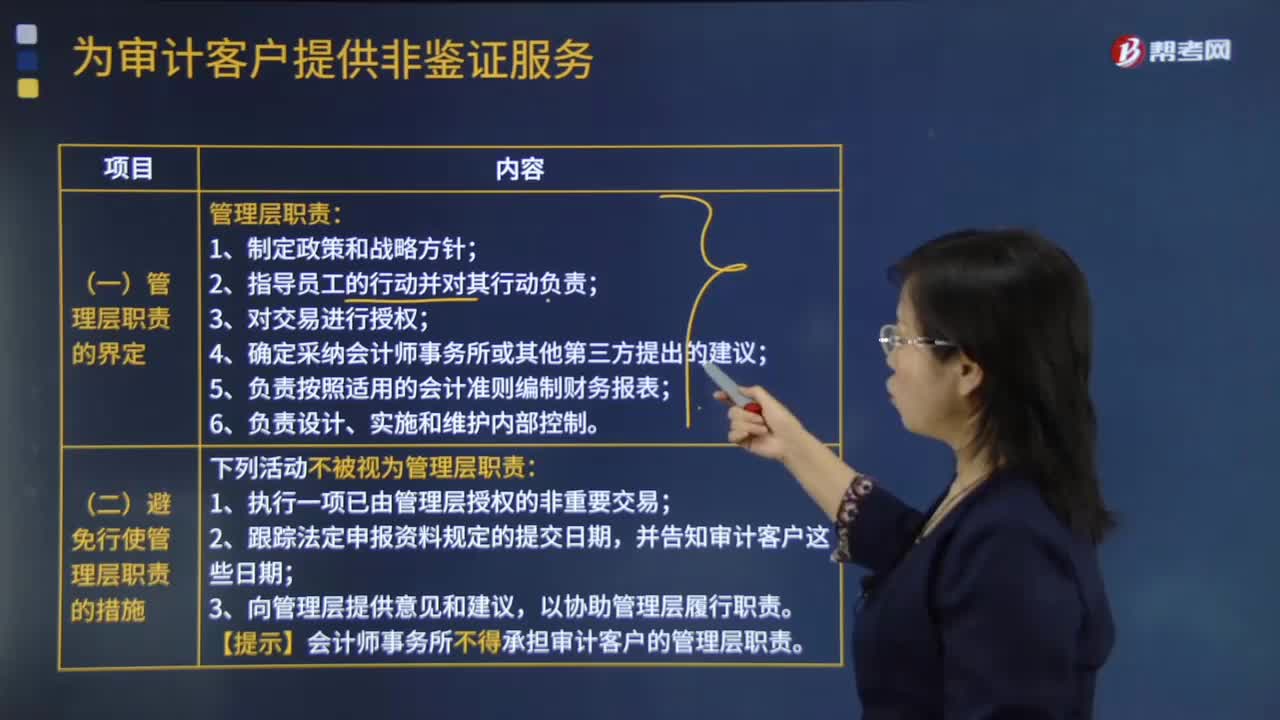

03:06为审计客户提供非鉴证服务管理层有哪些职责?:为审计客户提供非鉴证服务管理层有哪些职责?【提示】会计师事务所不得承担审计客户的管理层职责,【例题·简答题】ABC会计师事务所通过招投标程序接受委托,A注册会计师应甲公司要求协助制定公司财务战略。【要求】指出ABC会计师事务所是否违反中国注册会计师职业道德守则。【例题·简答题】上市公司甲公司系ABC会计师事务所的常年审计客户。ABC会计师事务所与甲公司续签了2018年度财务报表审计业务约定书。

02:33

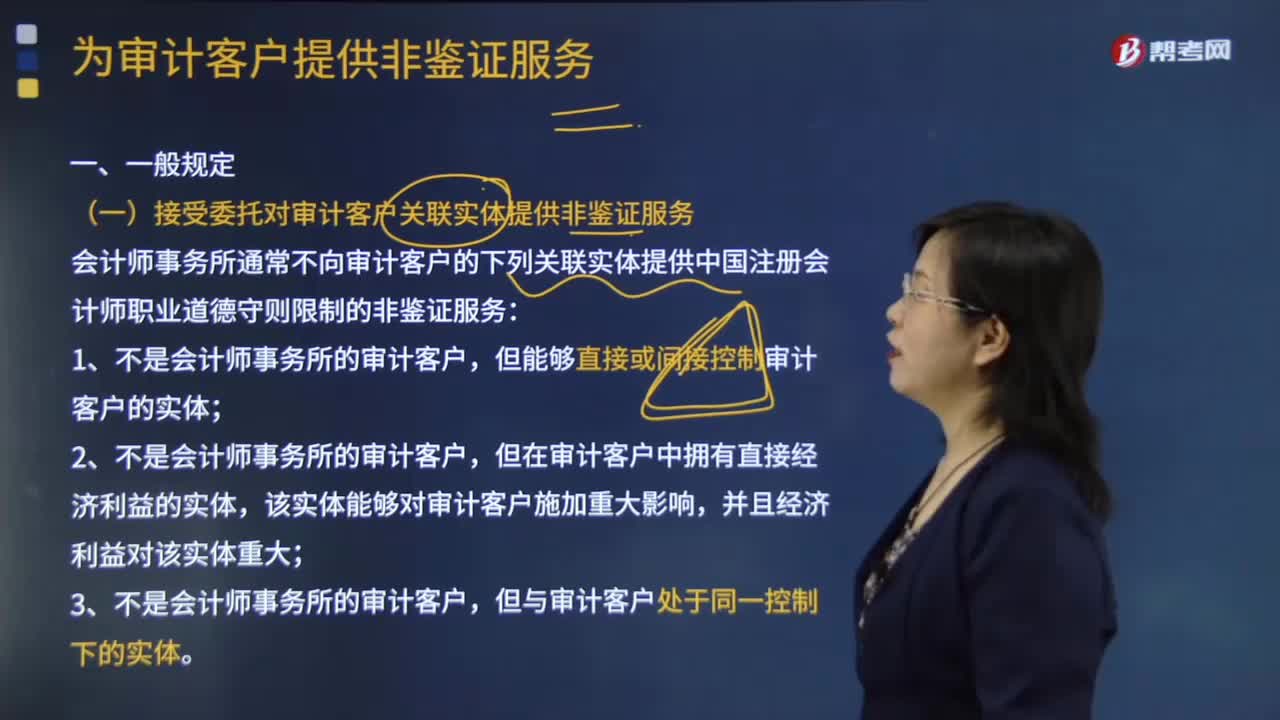

02:33为审计客户提供非鉴证服务的一般规定有哪些?:(一)接受委托对审计客户关联实体提供非鉴证服务:会计师事务所通常不向审计客户的下列关联实体提供中国注册会计师职业道德守则限制的非鉴证服务,但在审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响;会计师事务所可以向上述关联实体提供非鉴证服务,(二)向成为公众利益实体的审计客户提供非鉴证服务,如果审计客户成为公众利益实体:

02:31

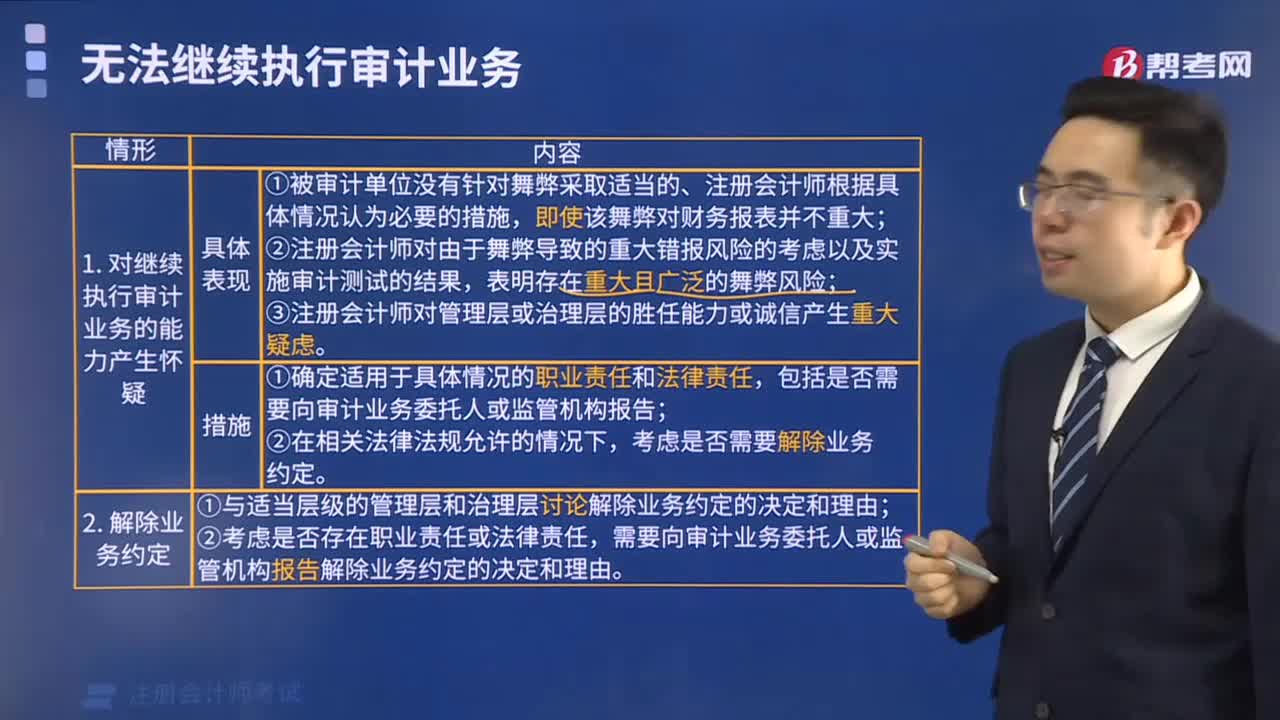

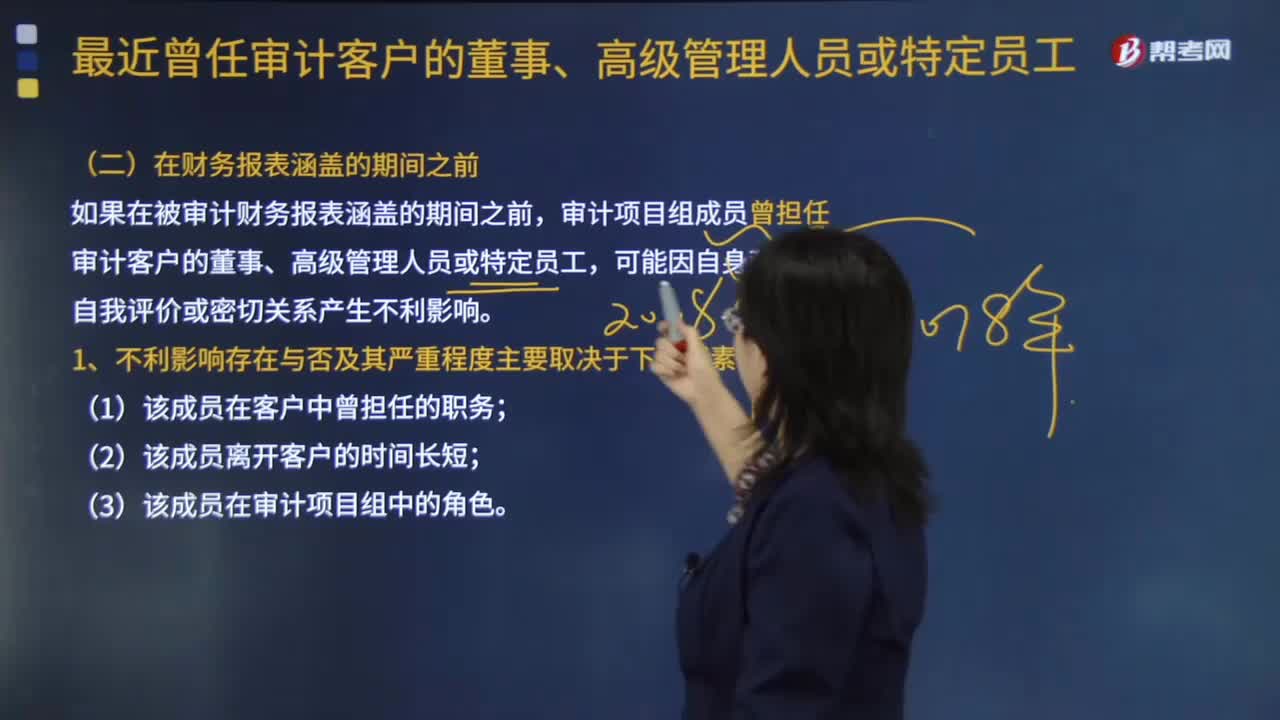

02:31不同情况下审计项目组成员曾担任的职位会产生哪些不利影响?:不同情况下审计项目组成员曾担任的职位会产生哪些不利影响?审计项目是审计人员根据审计工作计划安排,所承担的具体审计任务。以传统人工审查、就地审计为主要工作方式的各类常规审计、专项审计调查、核查社会审计机构的审计报告、上级审计机关统一组织的由多个审计机关、派出机构或业务部门参加的审计项目等)。如果在被审计财务报表涵盖的期间,【提示】会计师事务所不得将此类人员分派到审计项目组。

03:02

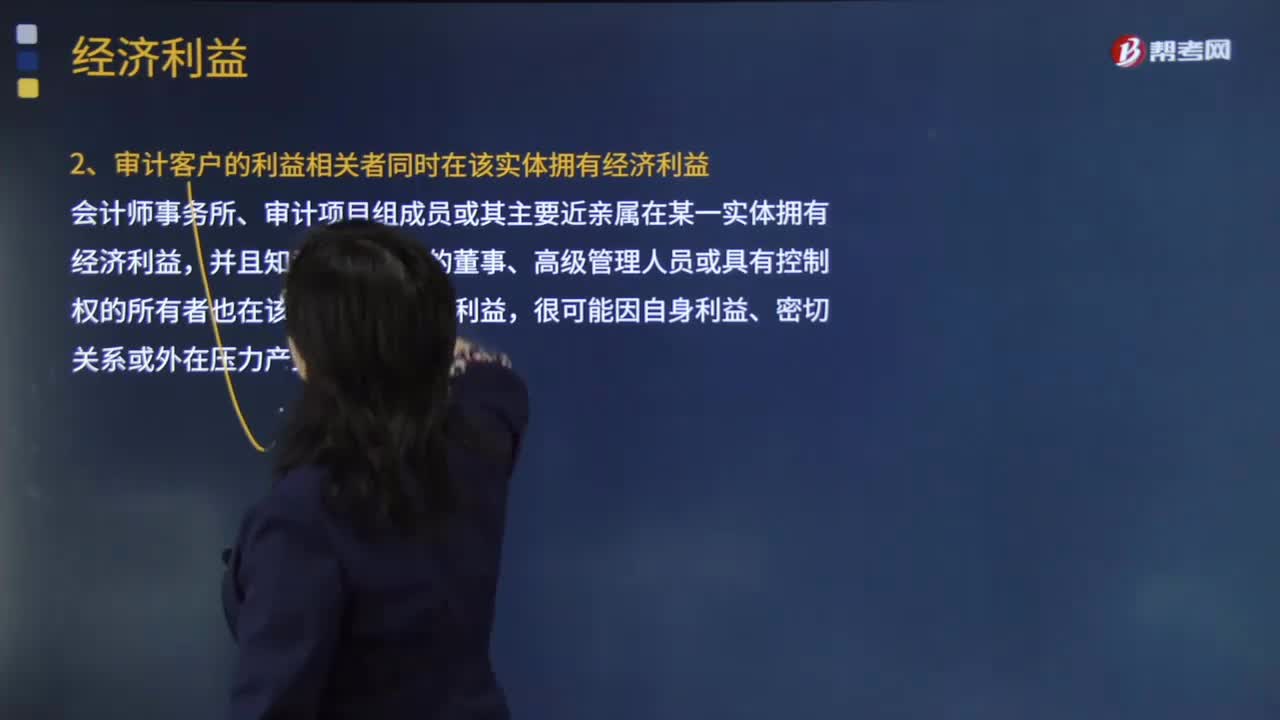

03:02哪些情况下可以在非审计客户中拥有经济利益?:哪些情况下可以在非审计客户中拥有经济利益?并且审计客户也在该实体拥有经济利益。而且审计客户不能对该实体施加重大影响。并且审计客户能够对该实体施加重大影响。2.审计客户的利益相关者同时在该实体拥有经济利益,会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益。并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益:

04:19

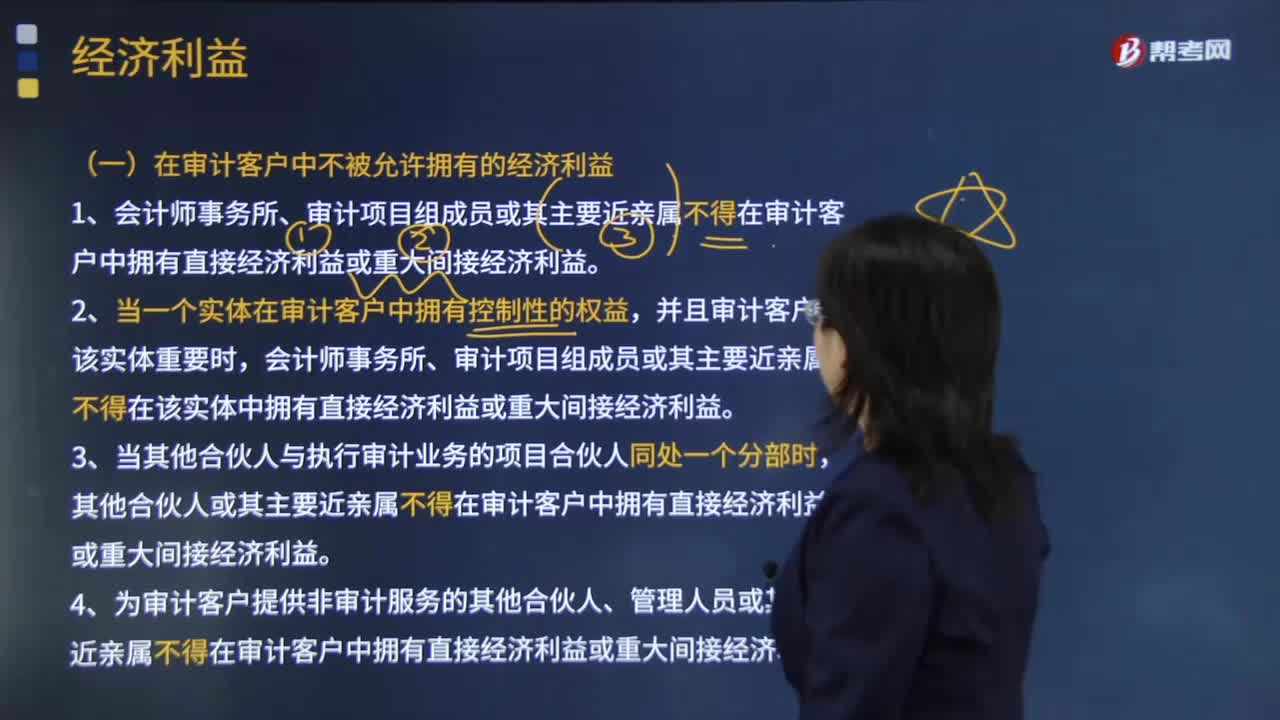

04:19在审计客户中不被允许拥有的经济利益有哪些?:1.会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

00:24

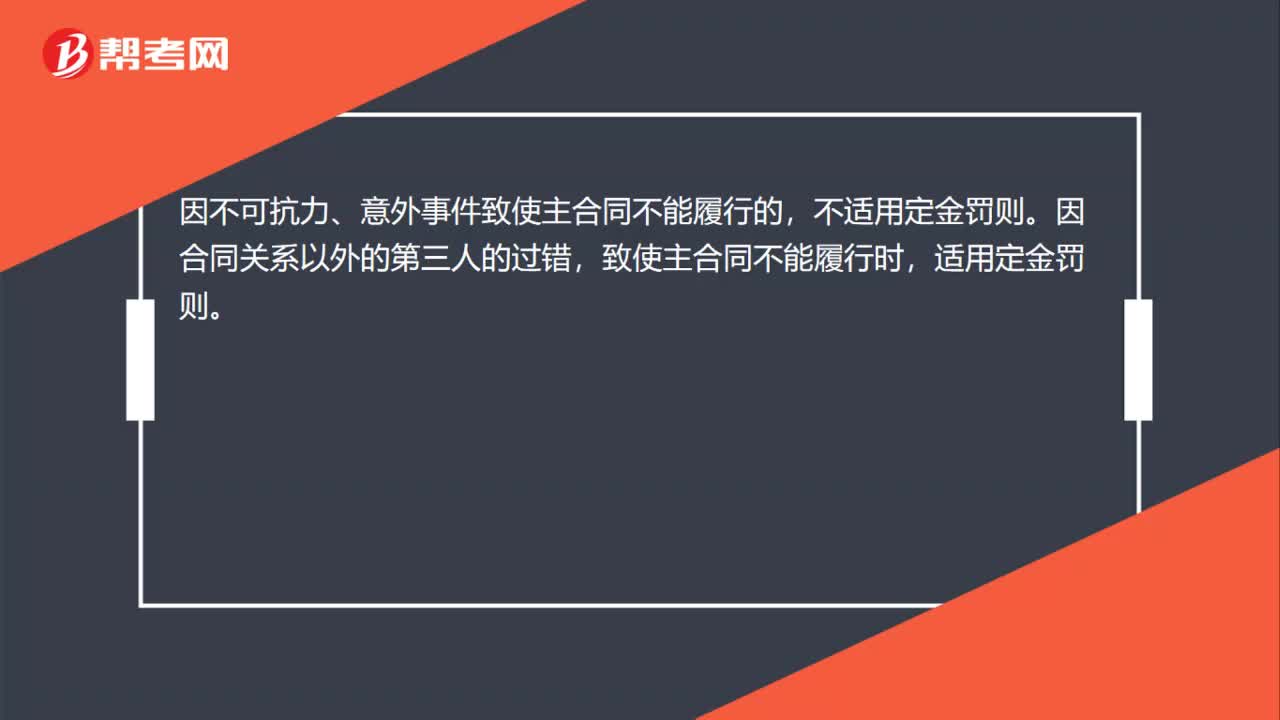

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

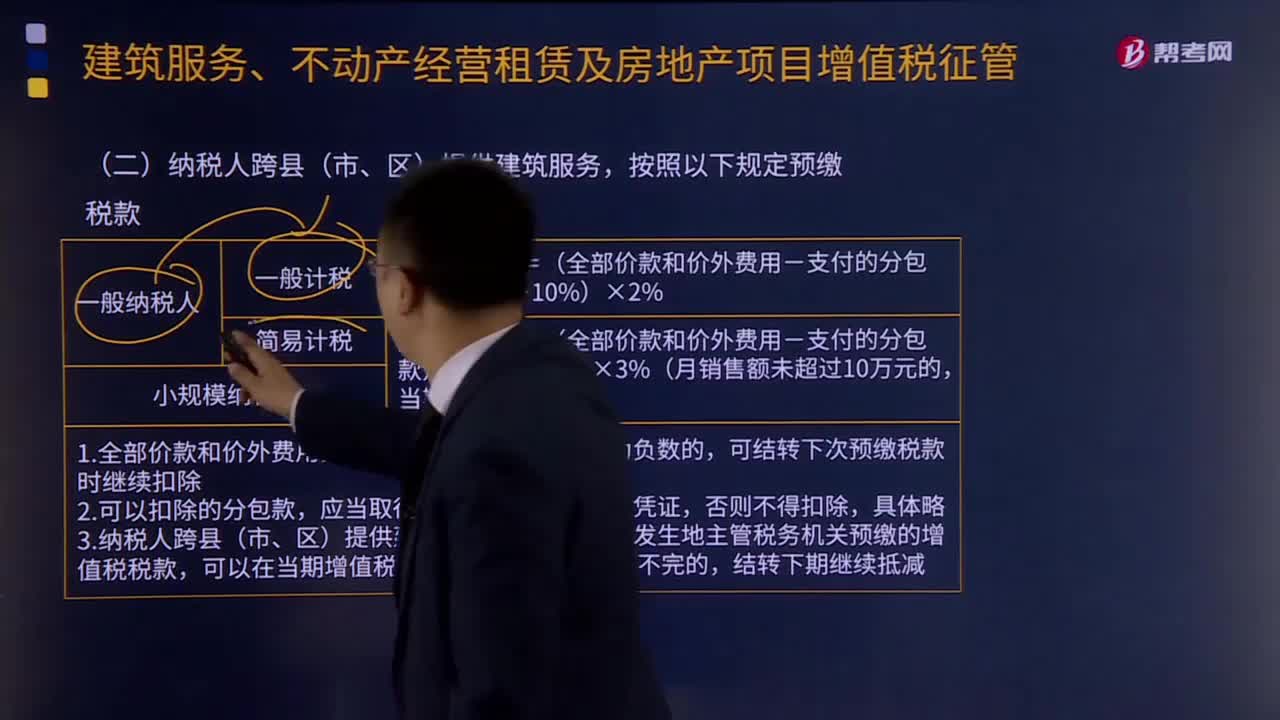

07:17

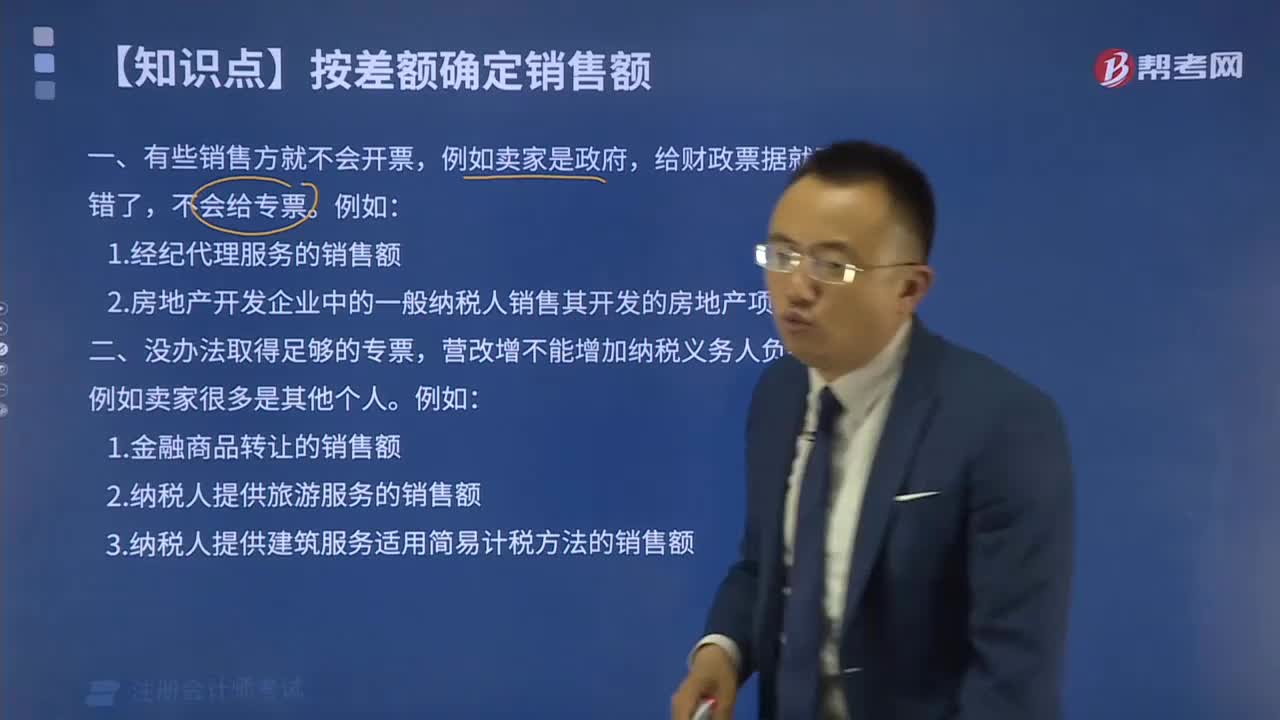

07:17纳税人跨县(市、区)提供建筑服务有什么规定?:纳税人跨县(市、区)提供建筑服务有什么规定?按照以下规定预缴税款:按照2%的预征率计算应预缴税款。按照3%的征收率计算应预缴税款。可结转下次预缴税款时继续扣除。向建筑服务发生地主管税务机关预缴的增值税税款,4.应向建筑服务发生地预缴税款,超过6个月没有预缴税款的由机构所在地主管税务机关按规定处理。5.增值税一般纳税人提供建筑服务,纳税人备案后提供其他适用或选择适用简易计税方法的建筑服务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日