下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:13

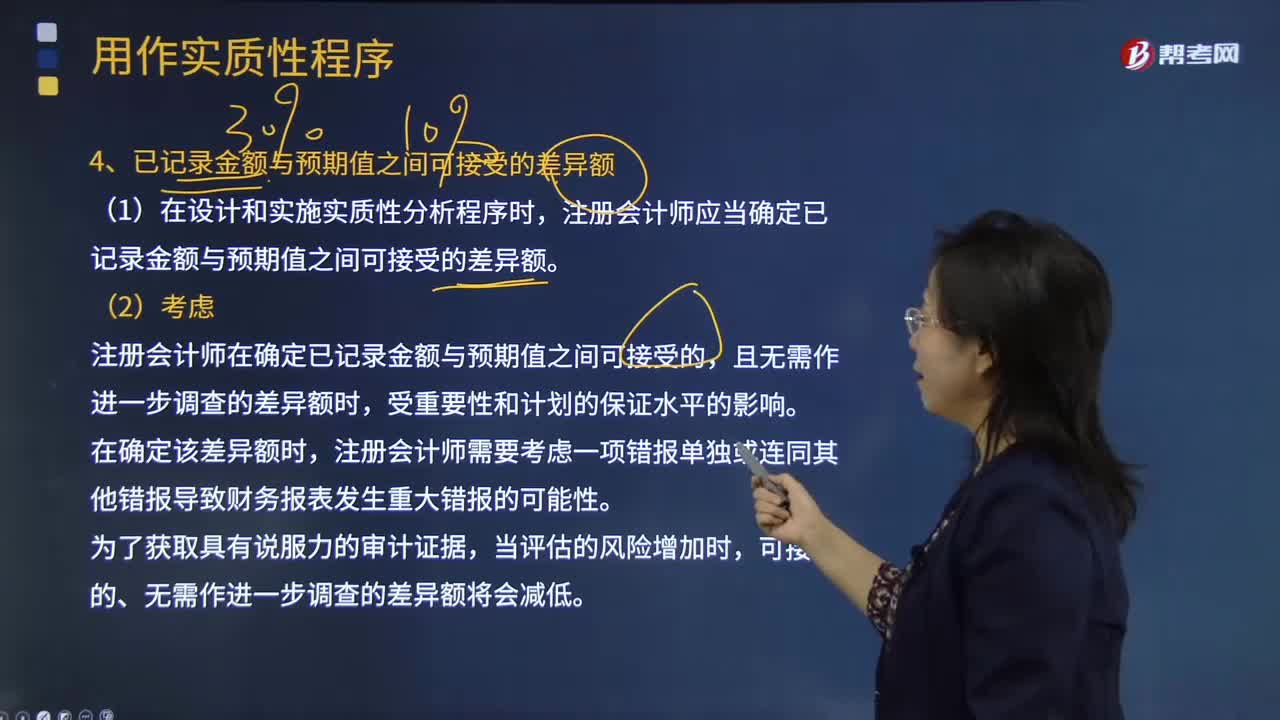

04:13注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?:注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?将实际执行的重要性作为已记录金额与预期值之间可接受的差异额。注册会计师应当确定已记录金额与预期值之间可接受的差异额。注册会计师在确定已记录金额与预期值之间可接受的,注册会计师应当考虑实质性分析程序对特定认定的适用性、数据的可靠性、评价预期值的准确程度以及可接受的差异额,并评估这些因素如何影响针对剩余期间获取充分、适当的审计证据的能力。

03:48

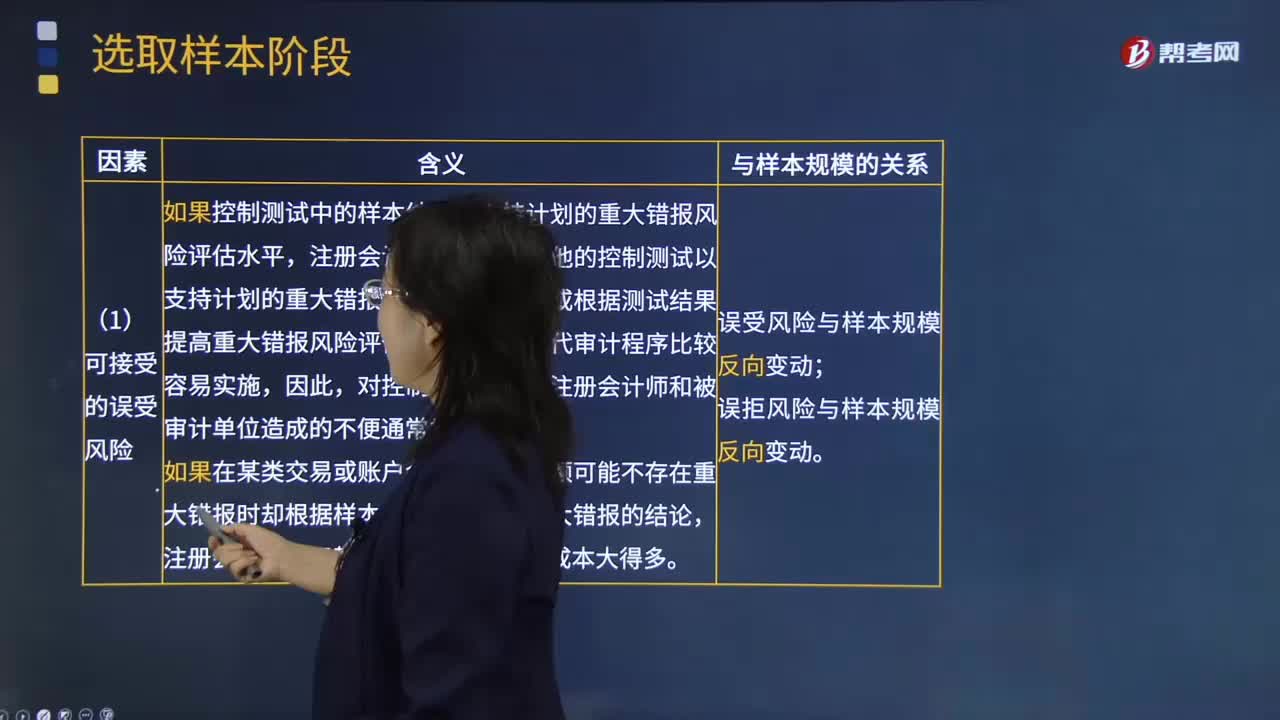

03:48在确定可接受的误受风险水平时,注册会计师需要考虑哪些因素?:指注册会计师推断某一重大错报不存在而实际上存在的风险,①注册会计师愿意接受的审计风险水平;③针对同一审计目标或财务报表认定的其他实质性程序(包括分析程序和不涉及审计抽样的细节测试)的检查风险。误拒风险----指注册会计师推断某一重大错报存在而实际上不存在的风险,注册会计师在细节测试中对误拒风险的关注程度通常更高。如果控制测试中的样本结果不支持计划的重大错报风险评估水平。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:33

00:33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:41

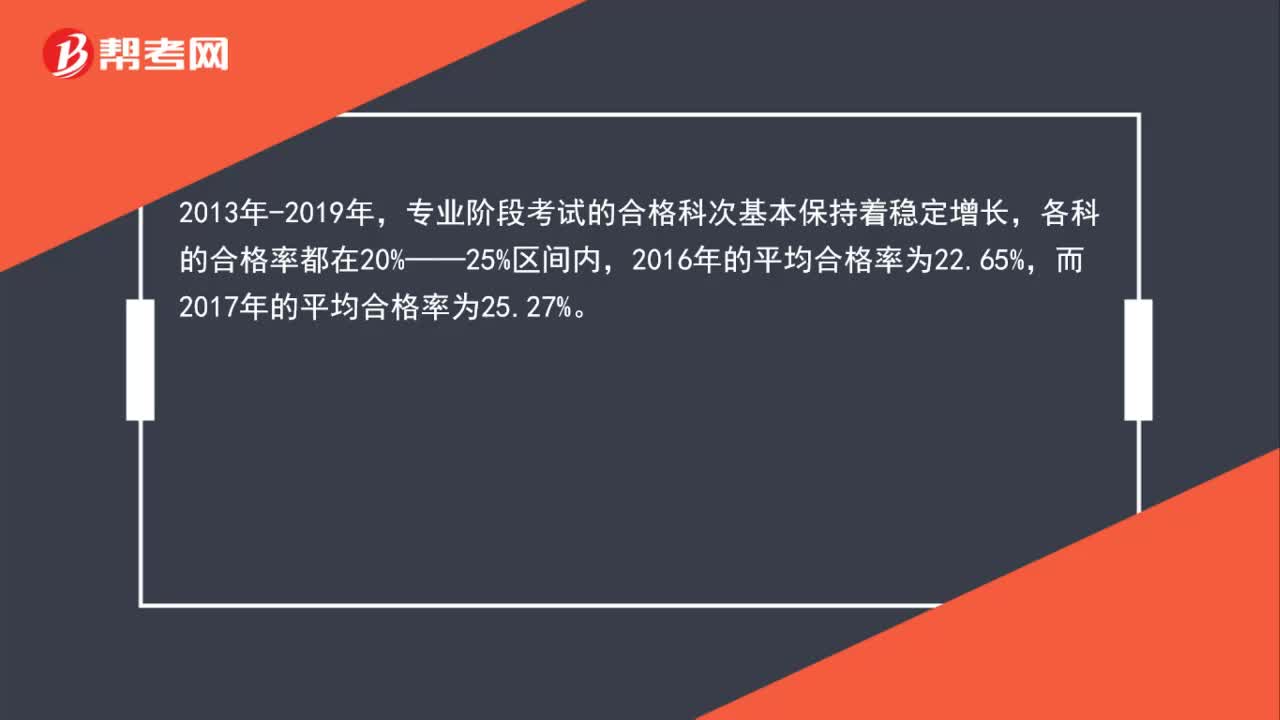

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

00:33

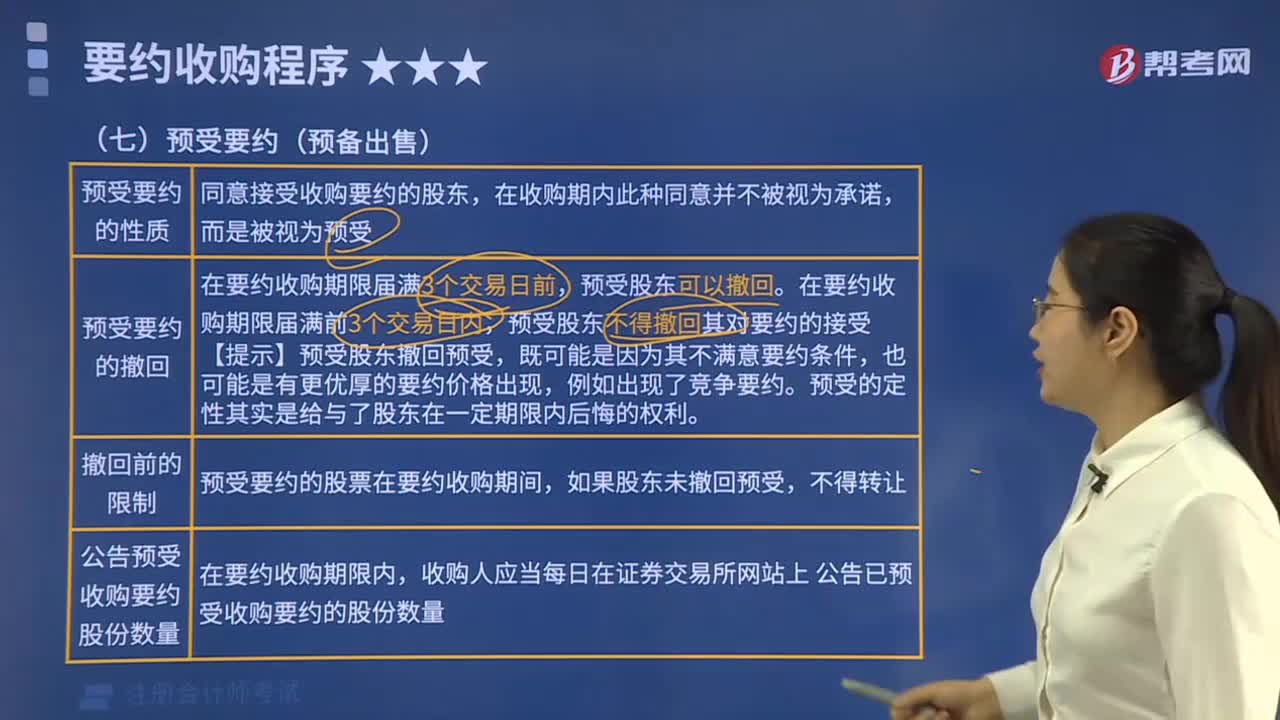

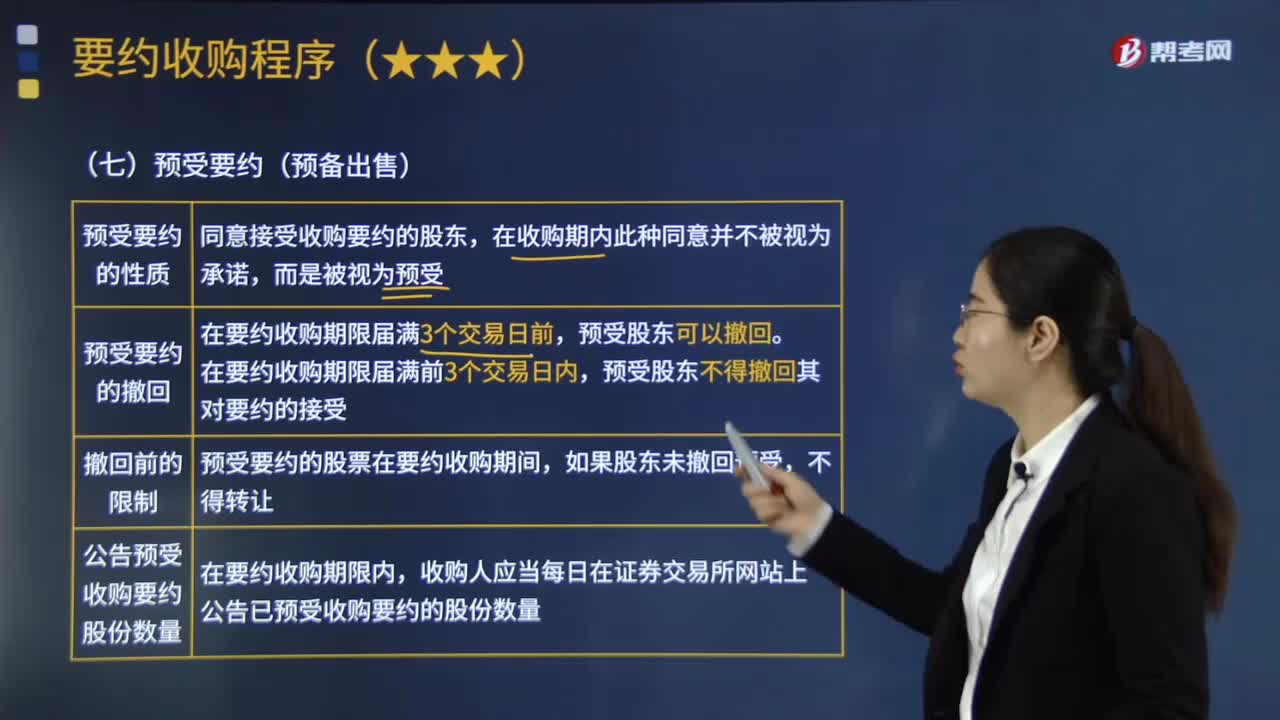

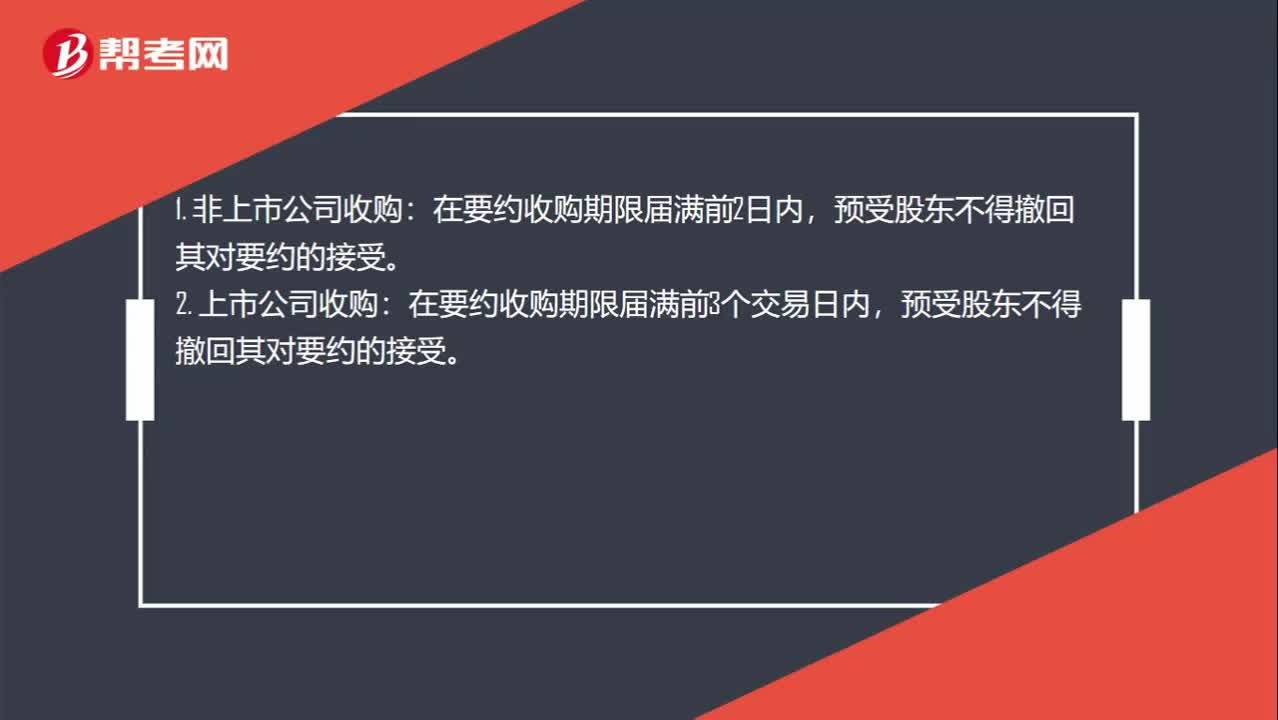

00:33公司收购中,预受股东撤回其对要约的接受有什么限制?:公司收购中,预受股东撤回其对要约的接受有什么限制?1. 非上市公司收购:在要约收购期限届满前2日内,2. 上市公司收购:在要约收购期限届满前3个交易日内,预受股东不得撤回其对要约的接受。

02:12

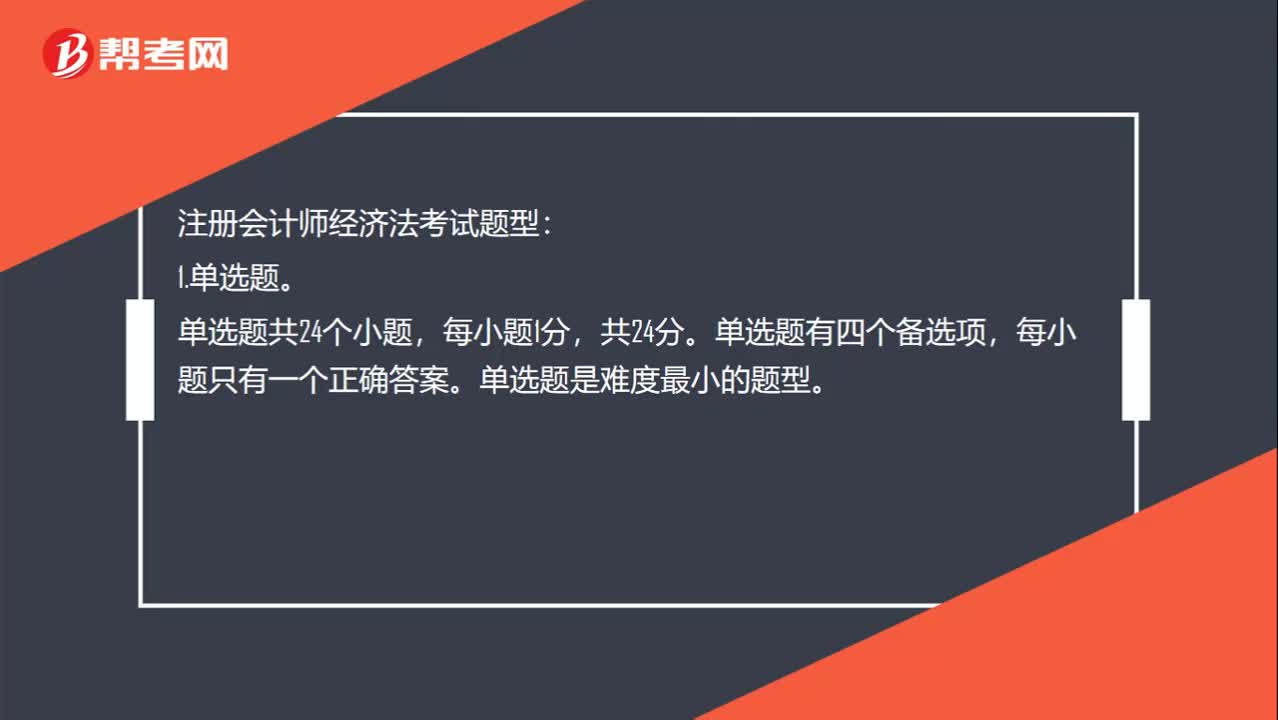

02:12什么是注册会计师经济法?:所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。注册会计师经济法考试题型:单选题共24个小题,单选题有四个备选项,每小题只有一个正确答案。单选题是难度最小的题型。多选题共14个小题,多选题有四个备选项,3.案例分析题。案例分析题共四个题目,每个题目的分值不尽相同机考试题中会标注分值。前两个题目的分值均为10分,第四个题目的分值为18分。

00:30

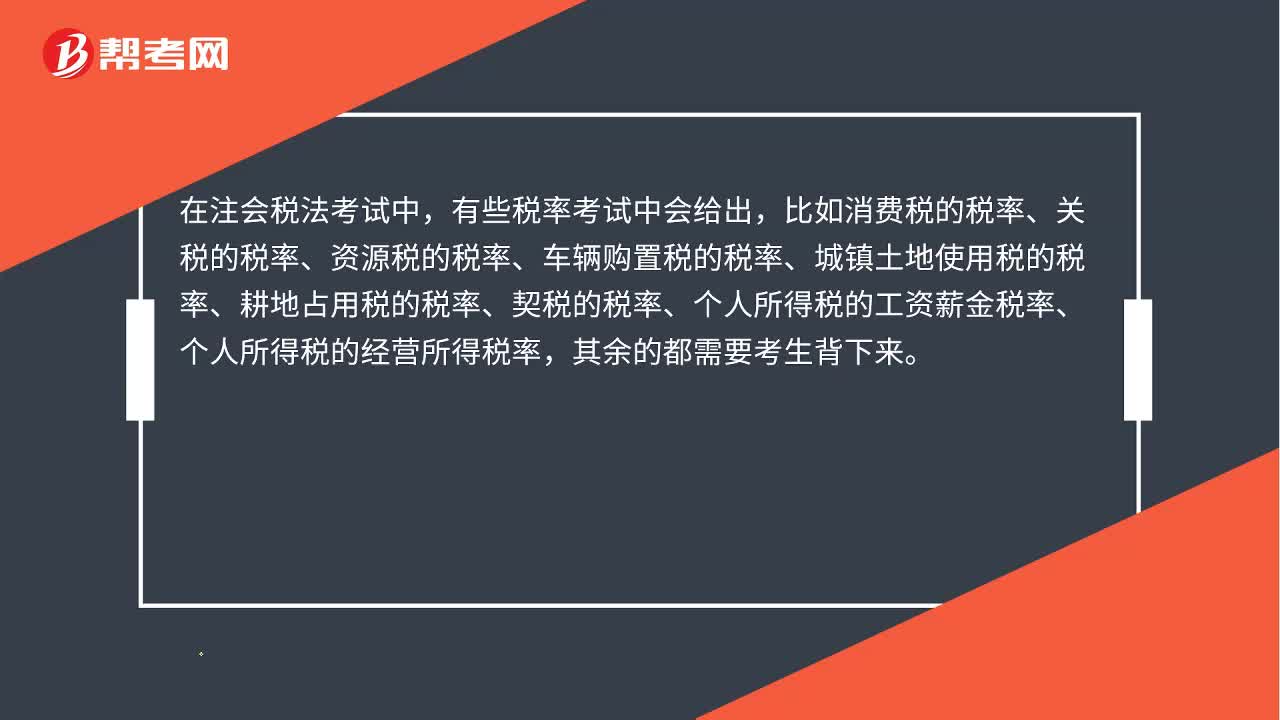

00:30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

00:22

00:22注会经济法怎么考试?:注会经济法怎么考试?注会经济法这一科采用的是闭卷、计算机化的无纸化考试方式。考试题型包括单选题、多选题以及案例分析题。考生们在计算机终端获取经济法试题、作答并提交答案。

03:29

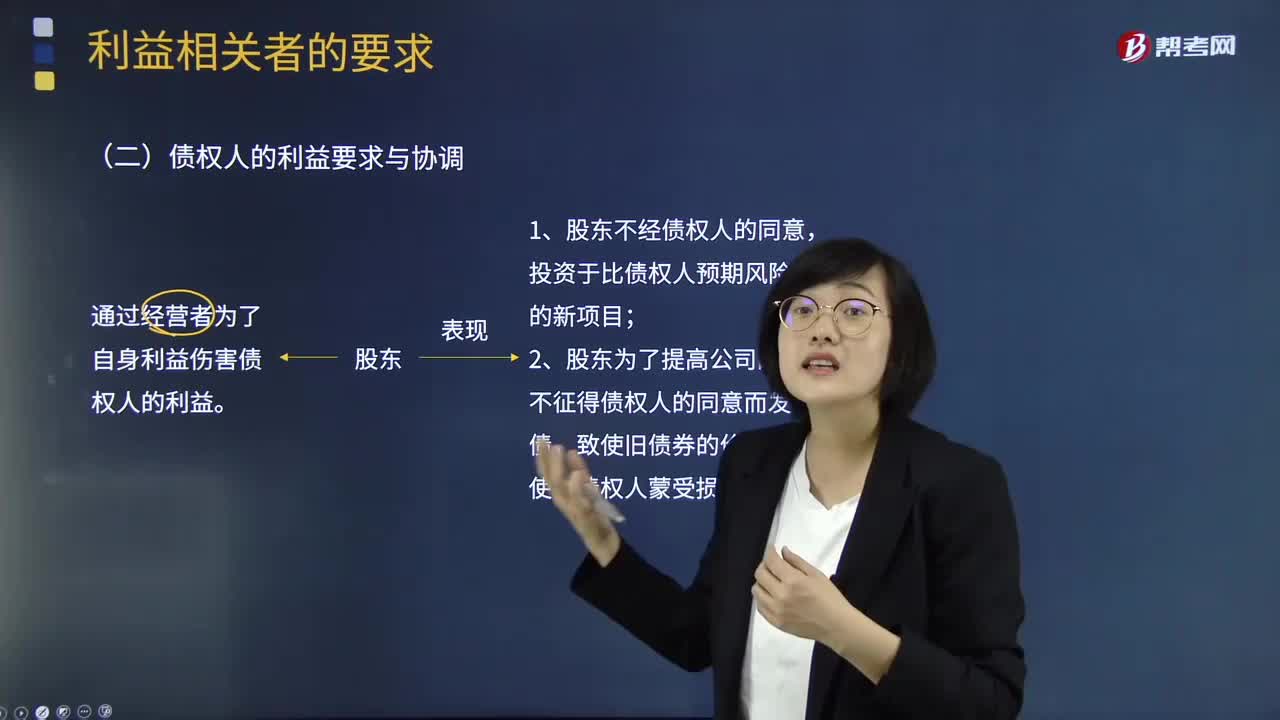

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

00:56

00:56注册会计师一年考几次?:注册会计师考试每年只进行一次。考试分为专业阶段和综合阶段,注册会计师专业阶段考试一般在每年的10月中旬;综合阶段考试在每年的8月底进行。另外,中注协有规定,考生必须获得专业阶段全科合格证后才具备了报名综合阶段考试的资格。要获得专业阶段全科合格证必须在五年内通过专业阶段六个科目的考试。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日