-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34

关联方交易是什么?:关联方交易是什么?关联方交易是指关联方之间发生转移资源或义务的事项,而不论是否收取价款。关联方交易是一种独特的交易形式。在企业财务和经营决策中,如果一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

00:30

00:30

财务基本知识是什么?:财务基本知识是会计的概念与特征、会计的对象与目标、会计的职能、会计的核算方法、会计的基本假设、会计(记账)基础、会计信息的使用者、会计准则体系。

05:17

05:17

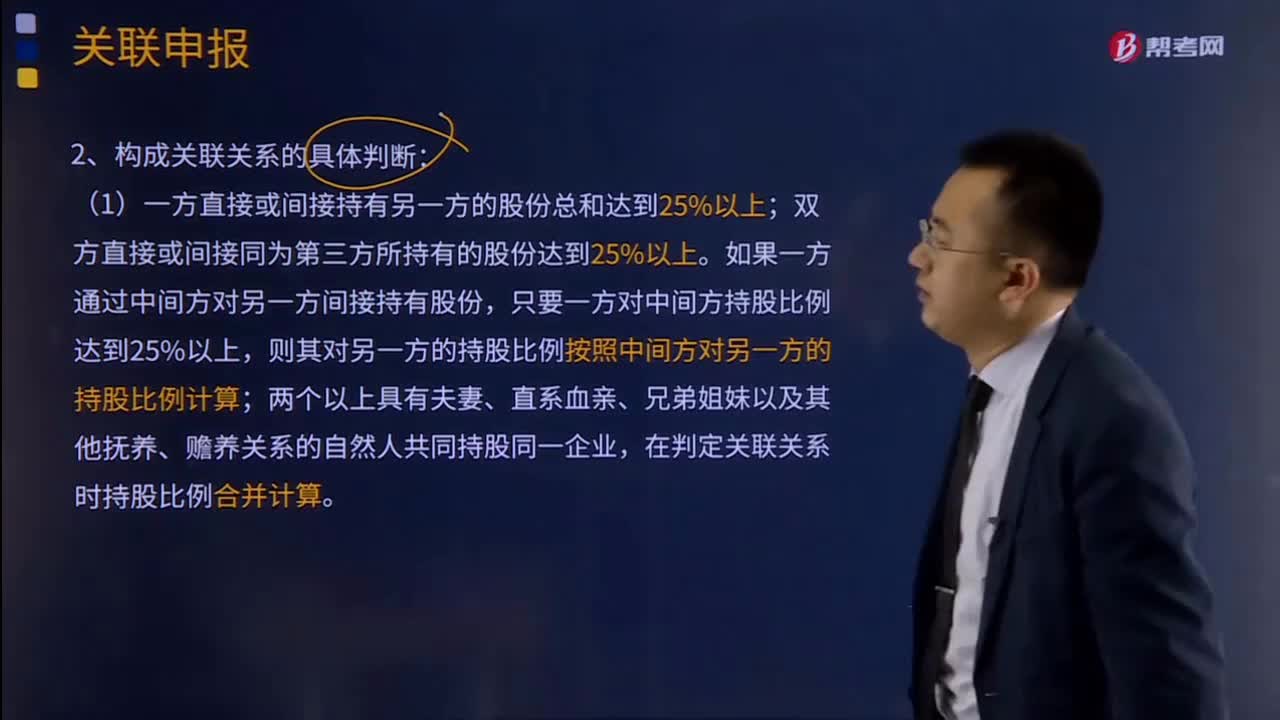

关联申报的关联方是指什么?:(1)在资金、经营、购销等方面存在直接或者间接的控制关系。(1)一方直接或间接持有另一方的股份总和达到25%以上;双方直接或间接同为第三方所持有的股份达到25%以上。两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股。

00:57

00:57

“内部人控制“问题的提出背景和成因是什么?:内部人控制问题的形成,实际上是在所有权和经营权分离的公司制度下。所有者与经营者利益一致、目标相同,所有者目标较为单一;追求企业利益最大化,既追求个人收人也追求权力、地位与在职消费等,经营者往往会利用控制公司的特殊地位和拥有公司大量信息的有利条件,设法弱化所有者的约束。放弃甚至侵害所有者的权益以实现自身利益的最大化,公司治理机制的不完善为内部人控制提供了有利条件。

02:42

02:42

平衡计分卡的概念及产生背景是什么?:平衡计分卡的概念及产生背景是什么?从财务、容户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。对于指导和评价企业如何通过投资于客户、供应商、雇员、生产程序、技术和创新等创造未来的价值是不够的,增加用于评估企业未来投资价值好坏的具有前瞻性的先行指标。为了解决有效的业绩评价和成功实施战略问题。

00:39

00:39

IT控制与具体审计目标的联系是什么?:IT控制与具体审计目标的联系是什么?IT控制与具体审计目标的联系是注册会计师需要将控制与具体的审计目标相联系。IT控制与具体审计目标的联系内容包括一般控制和应用控制,一般控制影响广泛,注册会计师通常不将控制与具体审计目标相联系;应用控制是针对具体审计目标,注册会计师识别出应用控制,测试其运行有效后,注册会计师能够减少实质性程序。

06:11

06:11

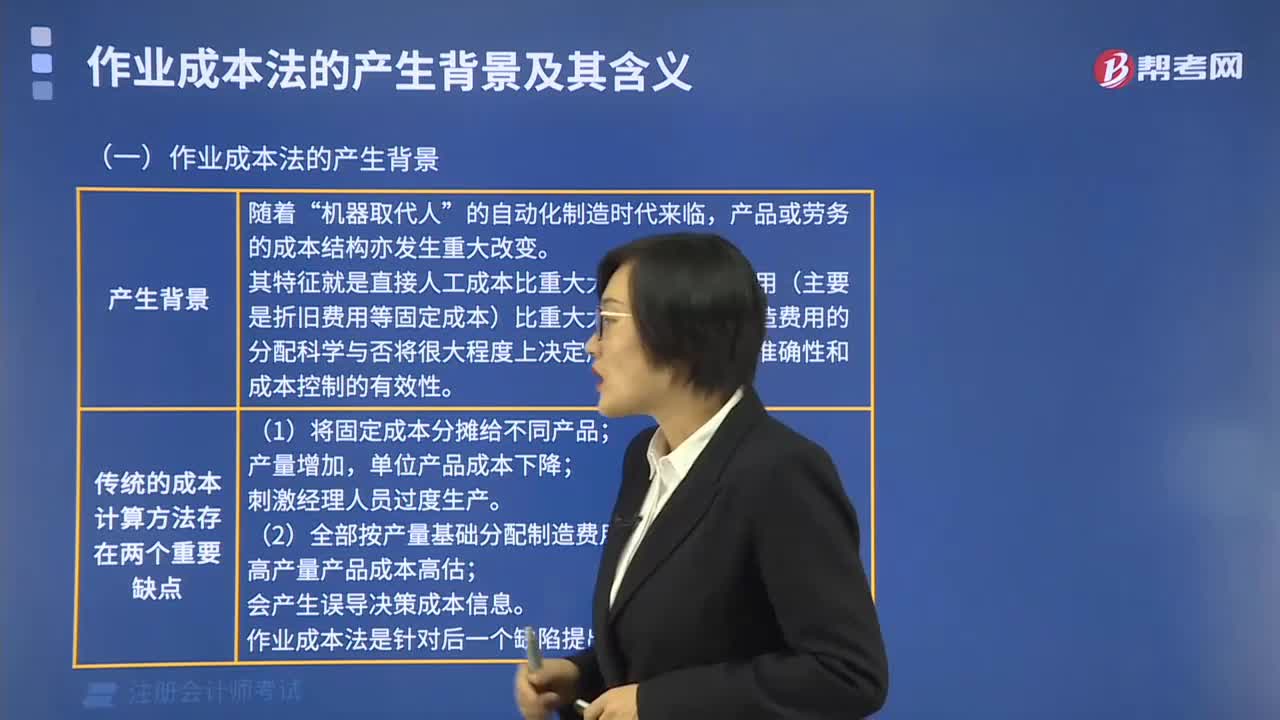

作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

01:02

01:02

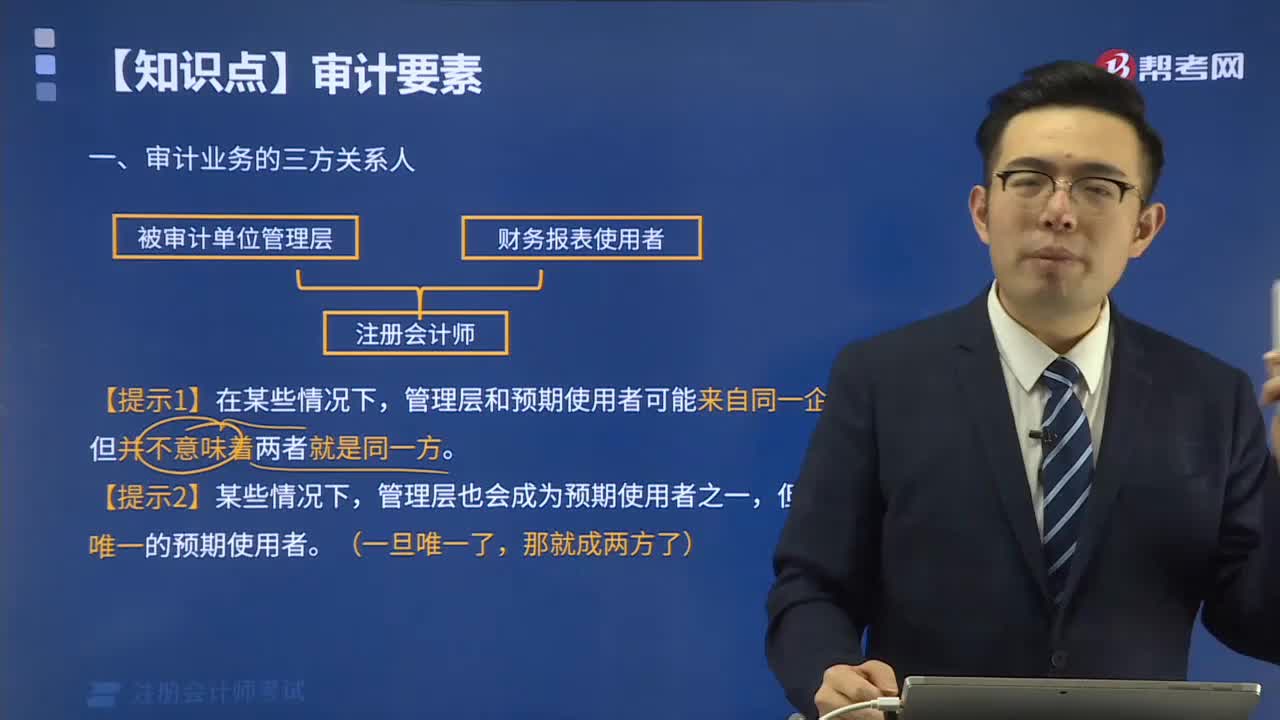

什么是审计的三方关系人?:什么是审计的三方关系人?财务报表审计是一种委托性质的鉴证业务。审计的三方关系人分别指注册会计师、管理层(责任方)、财务报表预期使用者。在审计的三方关系中,注册会计师作为独立专业的第三方,在审计业务中扮演着“中介”的角色。管理层主要对企业的财务报表负责,审计工作开展的基础就是检查管理层的日常工作。对于财务报表预期使用者来说,需要参考注册会计师的审计意见,来评价管理层的工作成果。

01:03

01:03

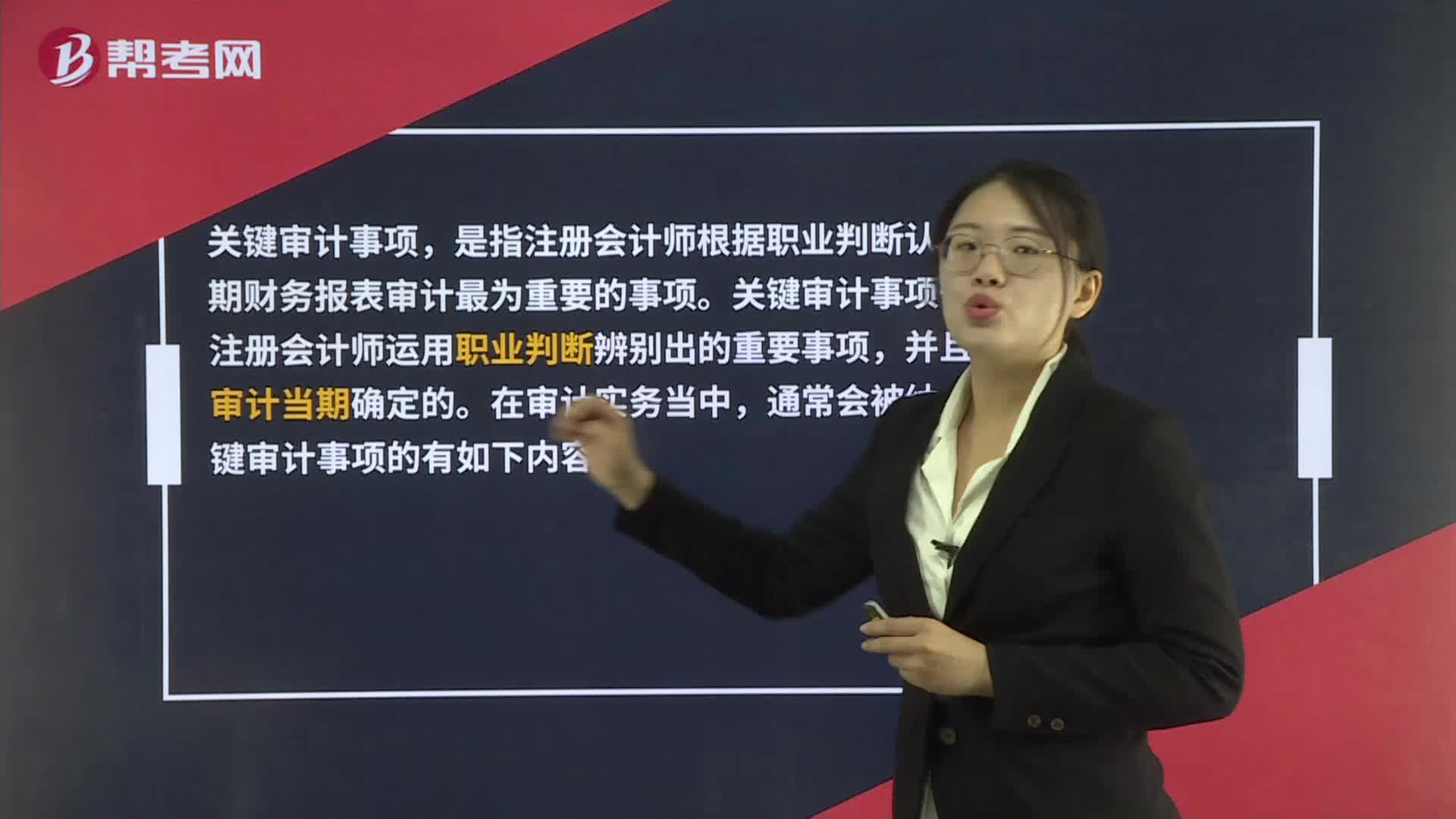

什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

05:46

05:46

审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

06:29

06:29

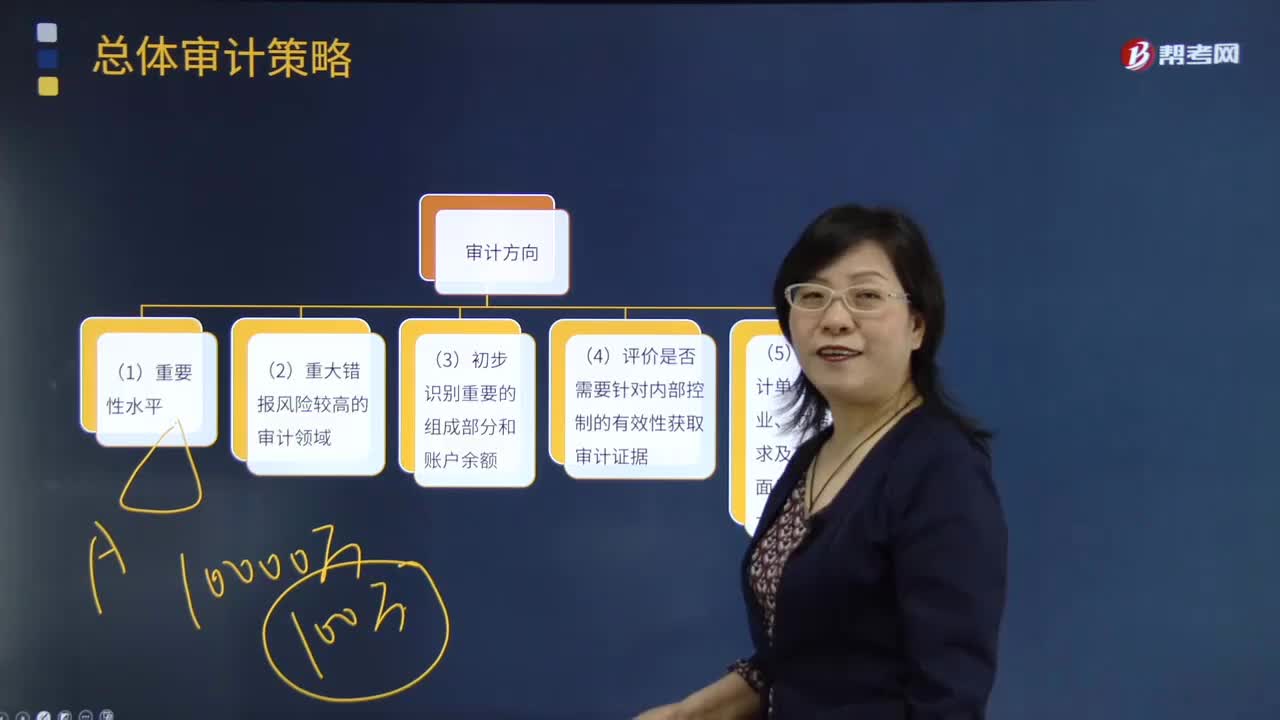

总体审计策略的审计方向是什么?:对被审计单位的财政、财务收支、经营管理活动及其相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督,(3)评估的财务报表层次的重大错报风险对指导、监督及复核的影响;(4)项目组人员的选择(在必要时包括项目质量控制复核人员)和工作分工,包括向重大错报风险可能较高的审计领域分派具备适当经验的人员;包括考虑为重大错报风险可能较高的审计领域分配适当的工作时间;

13:01

13:01

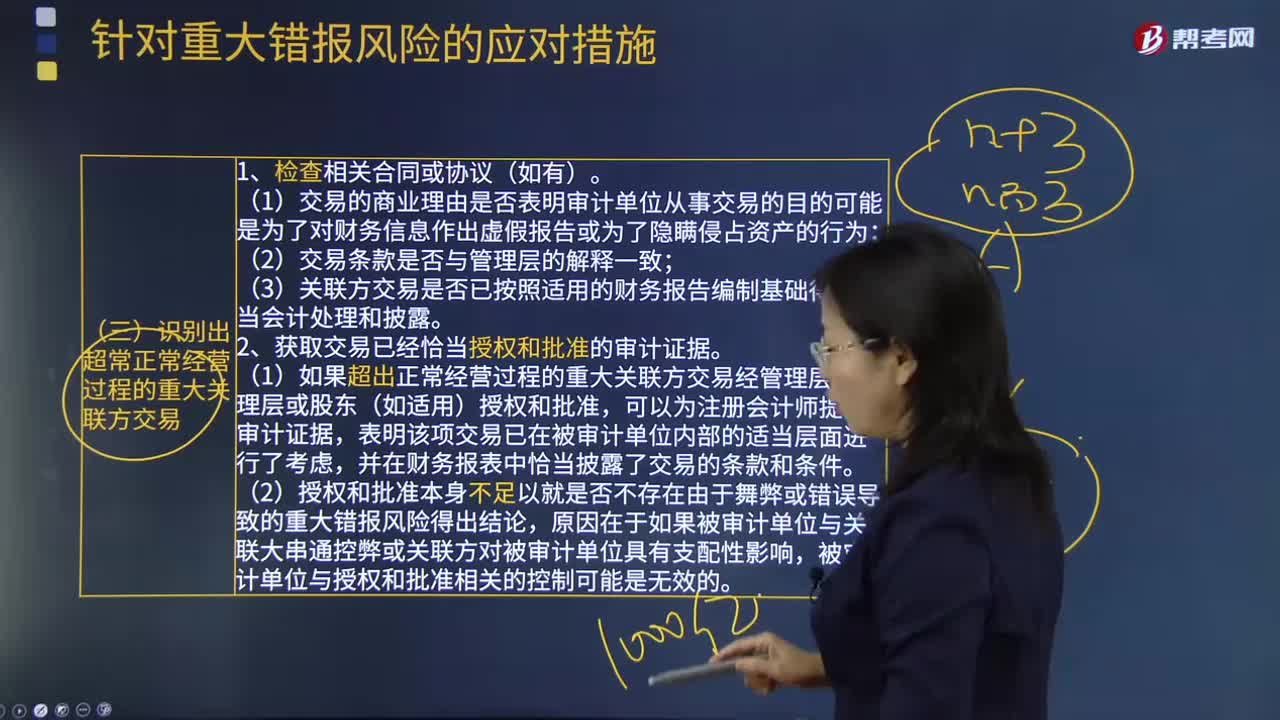

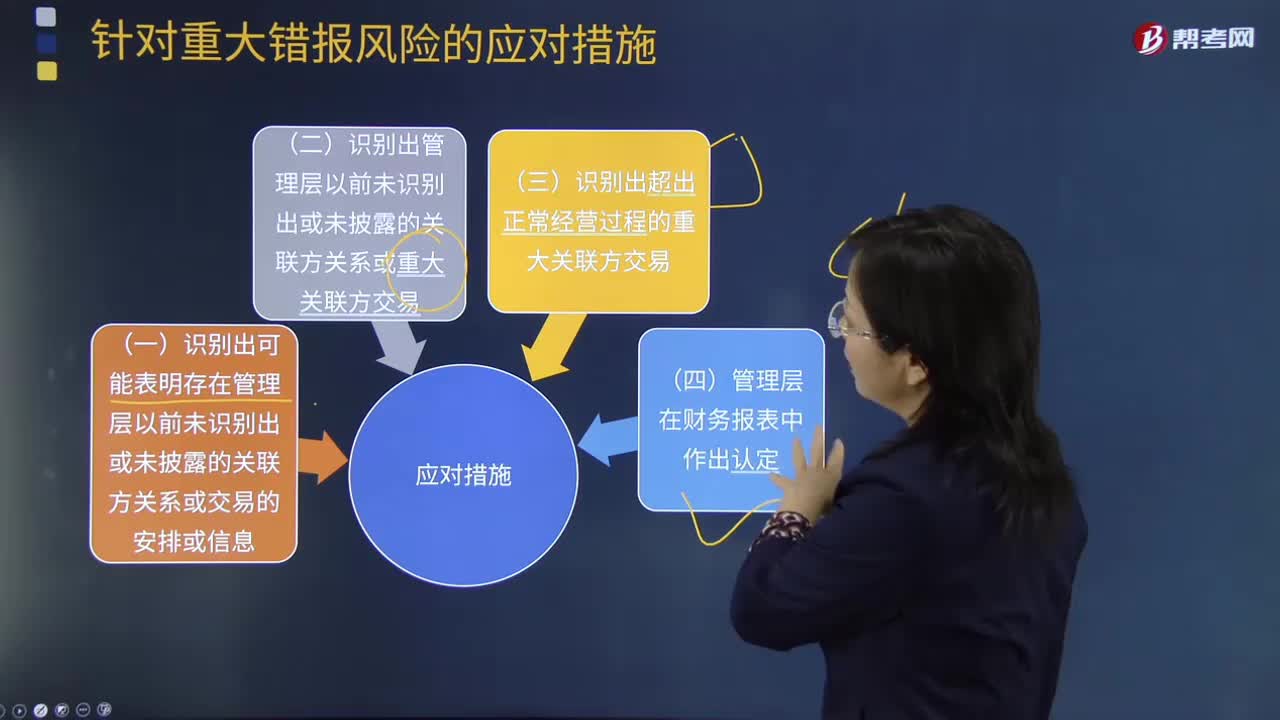

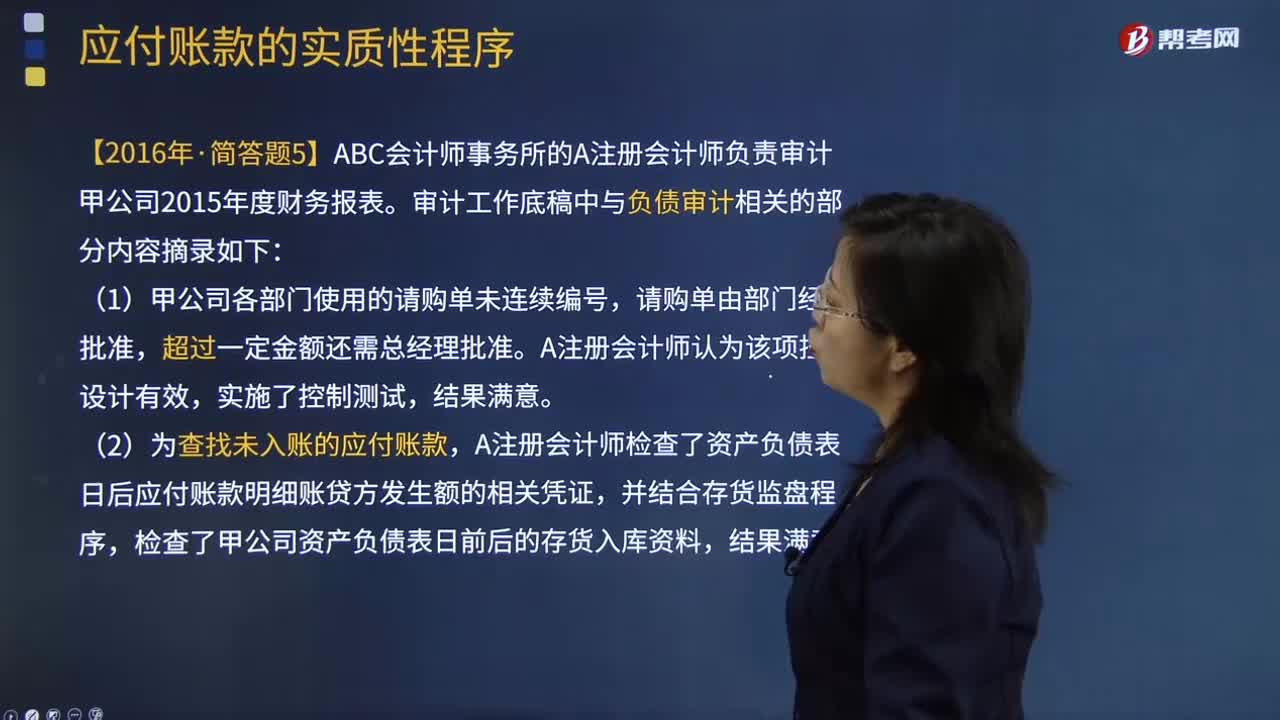

应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日