下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

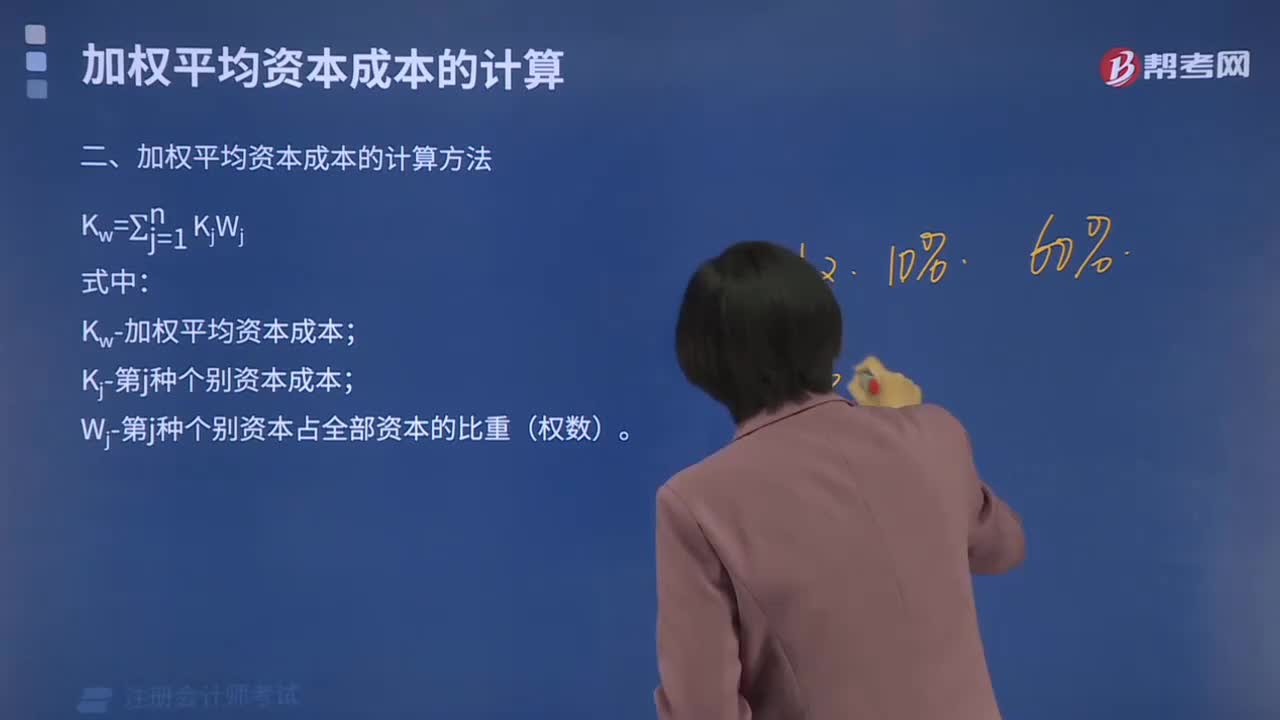

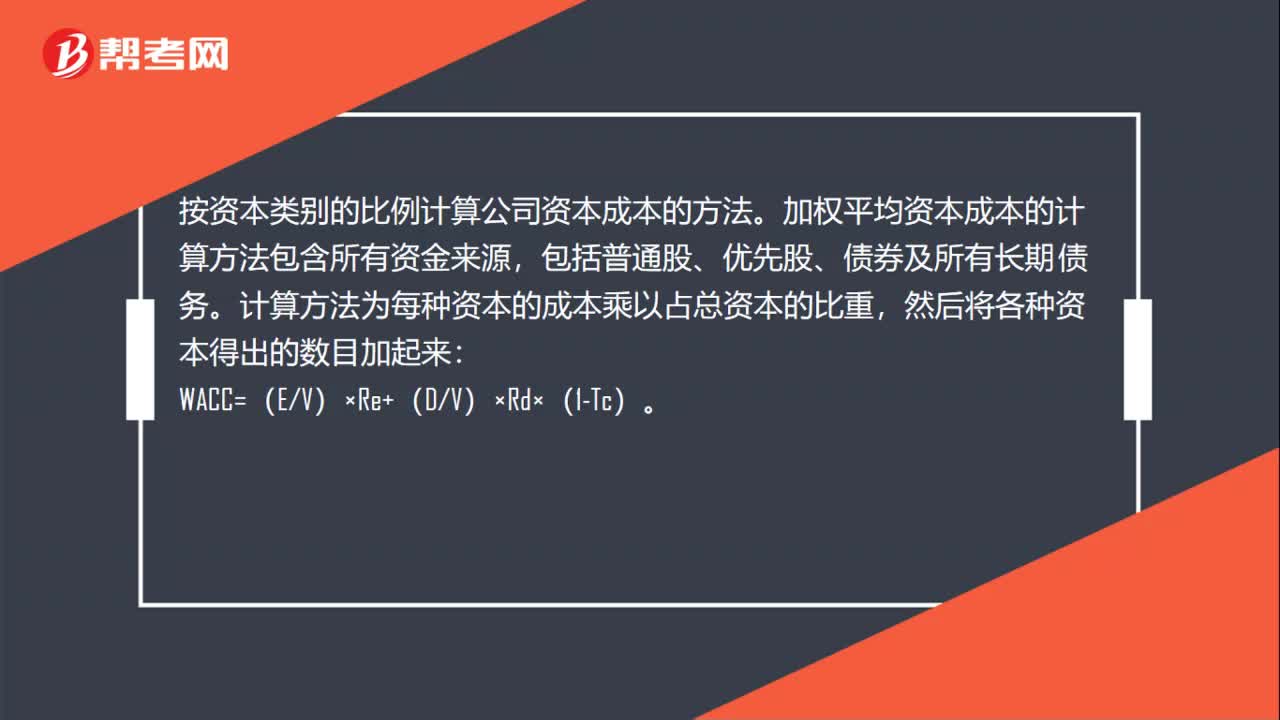

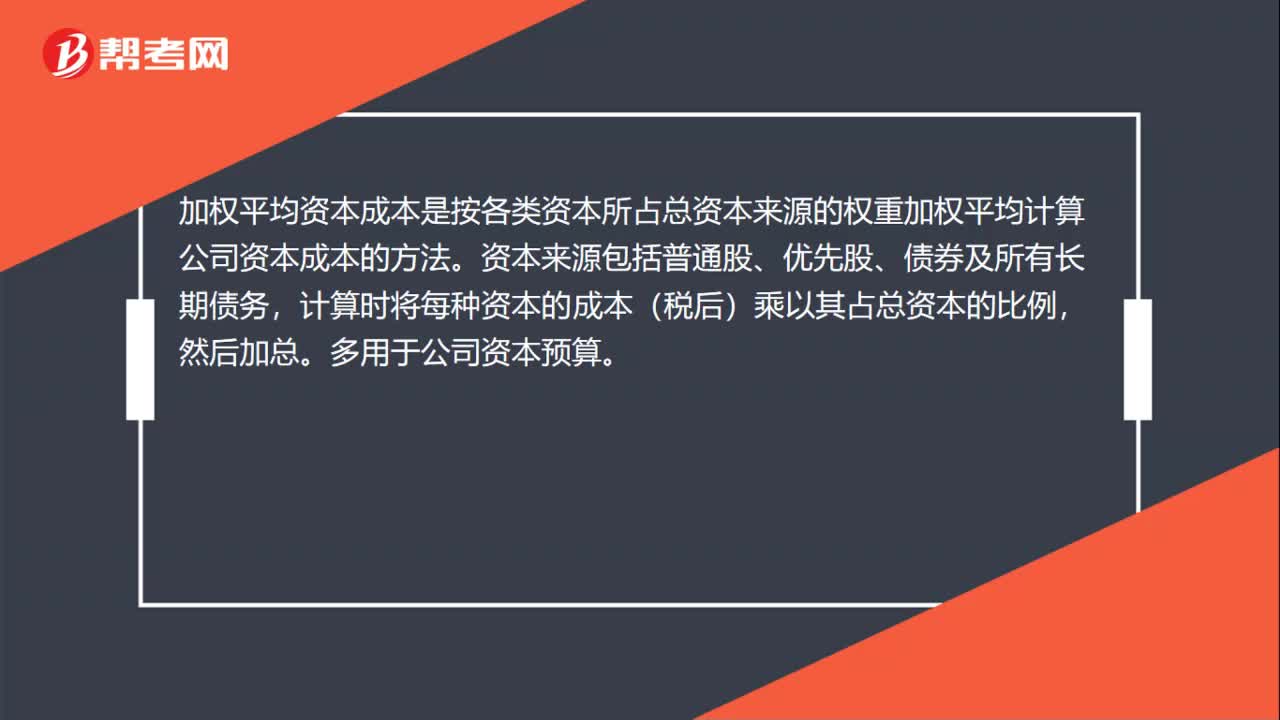

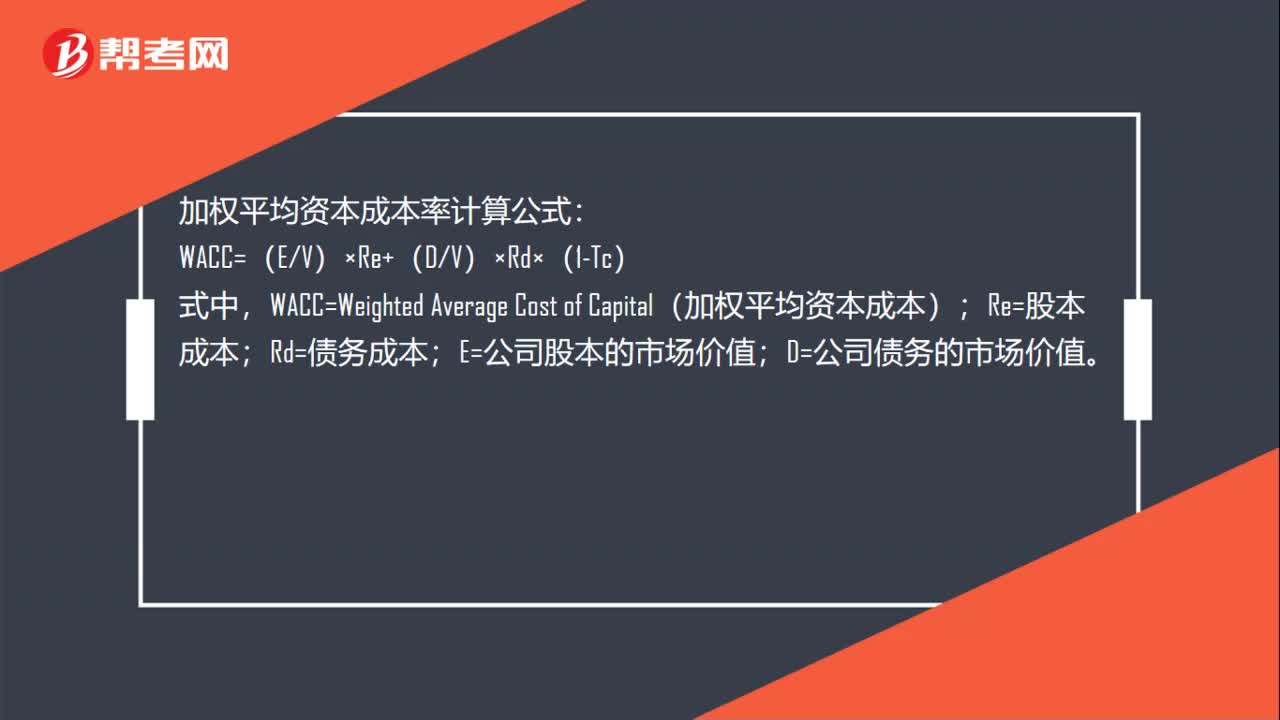

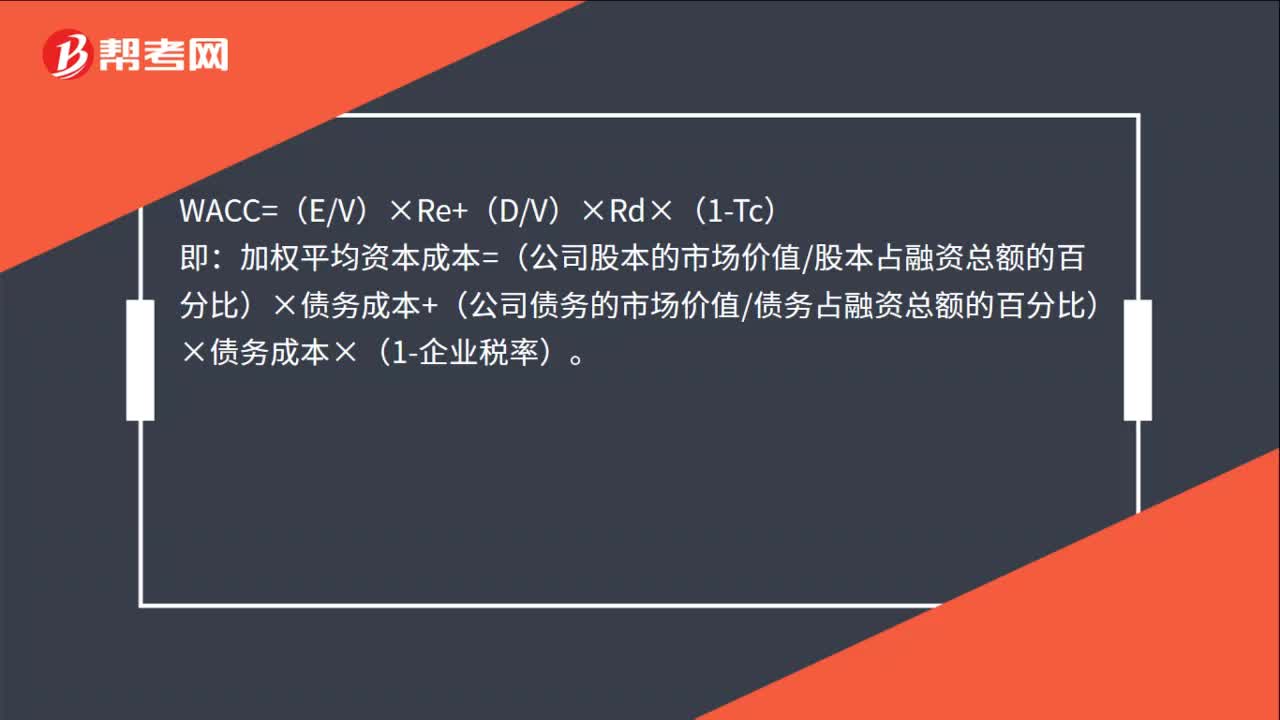

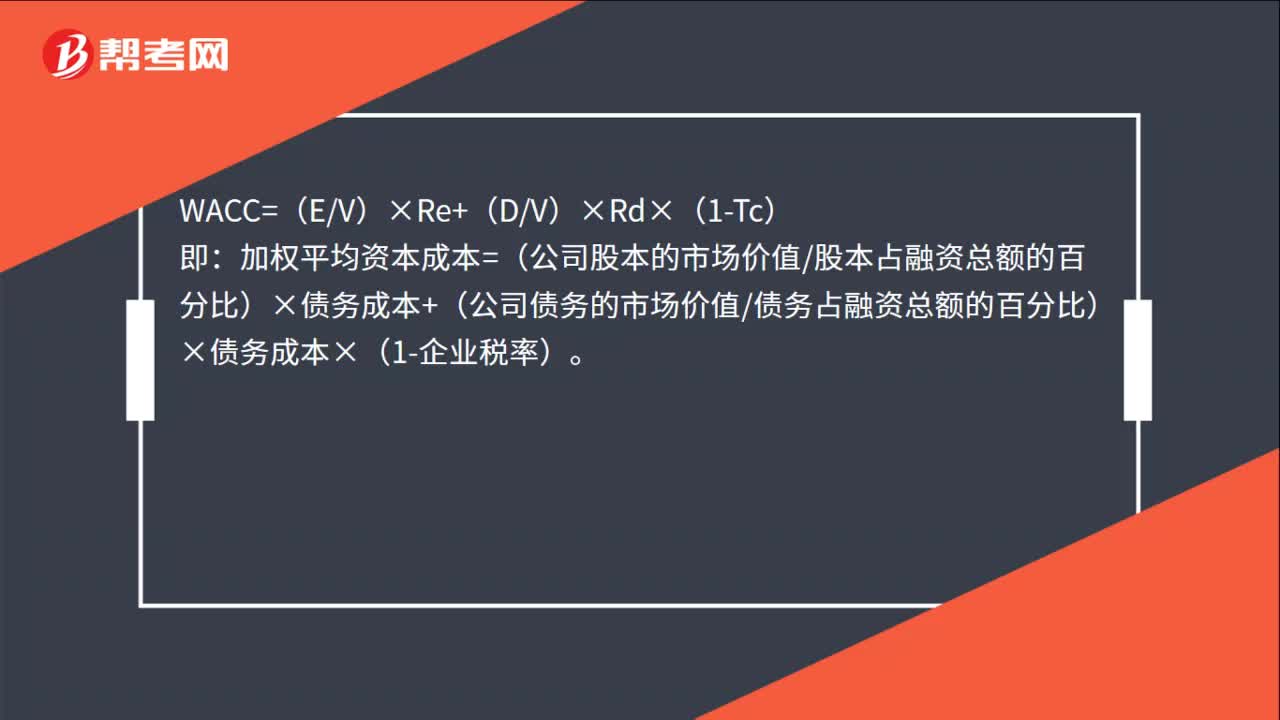

00:39平均资本成本的计算公式是什么?:平均资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)

01:18

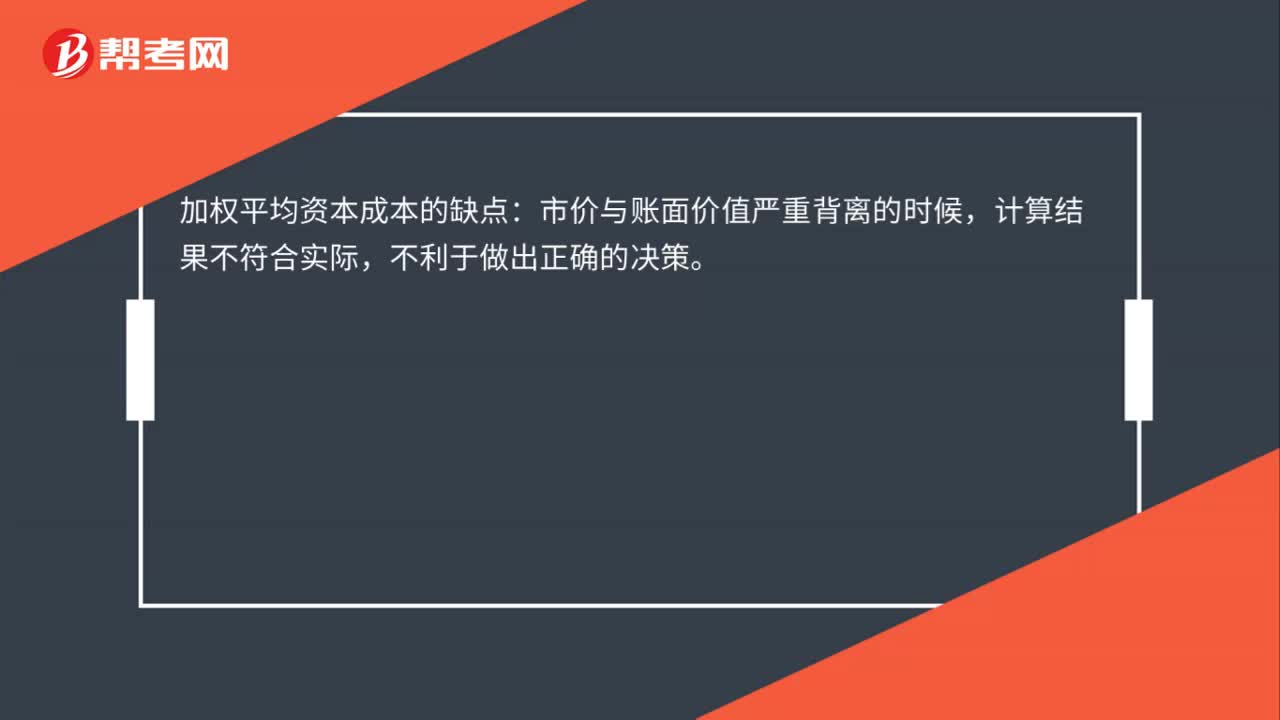

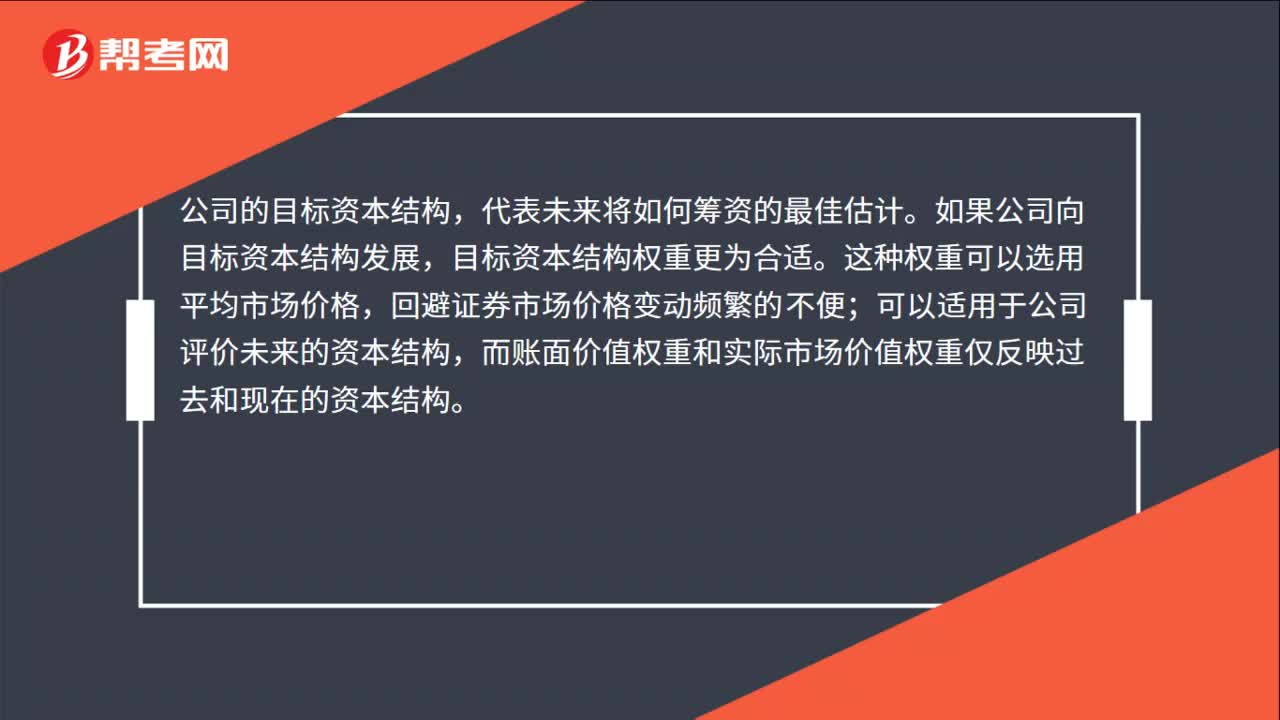

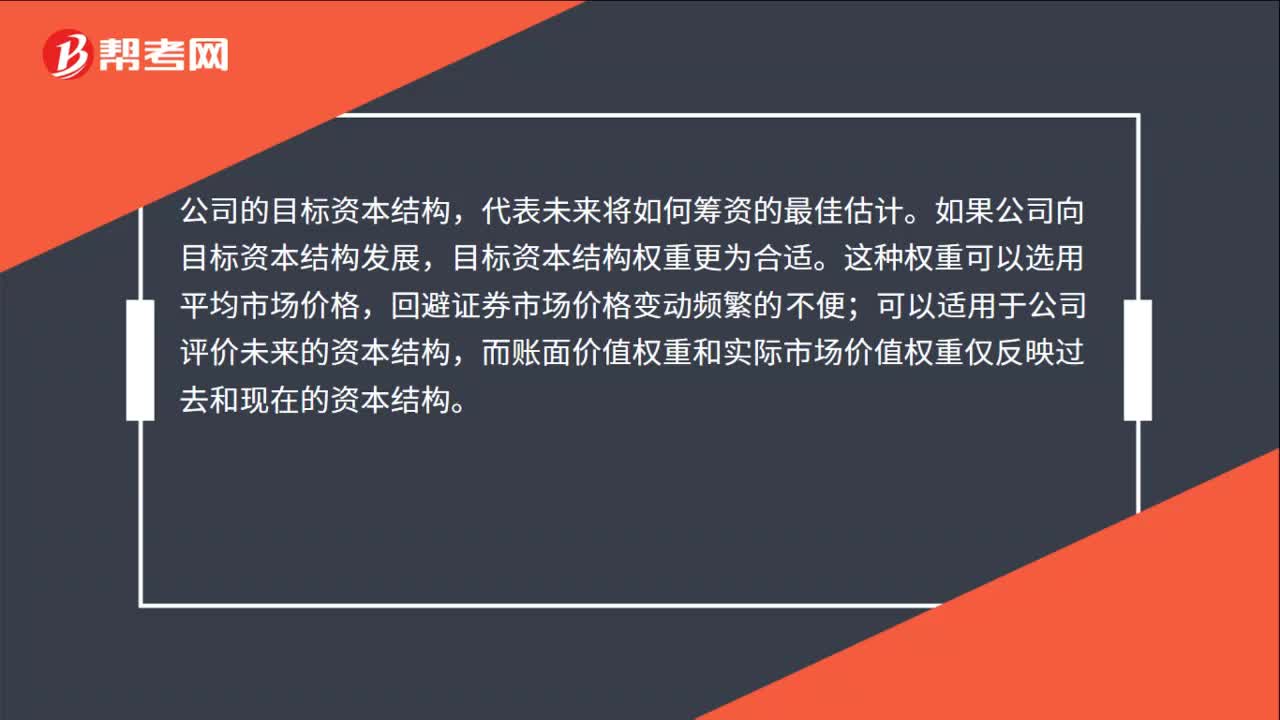

01:18加权平均资本成本目标资本结构加权是什么?:加权平均资本成本目标资本结构加权是什么?加权平均资本成本目标资本结构加权是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,如果公司向目标资本结构发展,目标资本结构权重更为合适。而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。可以适用于公司评价未来的资本结构,而不像账面价值权数和实际市场价值权数那样只反映过去和现在的资本结构。

00:39

00:39平均资本成本的计算公式是什么?:平均资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)

01:18

01:18加权平均资本成本目标资本结构加权是什么?:加权平均资本成本目标资本结构加权是什么?加权平均资本成本目标资本结构加权是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,如果公司向目标资本结构发展,目标资本结构权重更为合适。而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。可以适用于公司评价未来的资本结构,而不像账面价值权数和实际市场价值权数那样只反映过去和现在的资本结构。

05:51

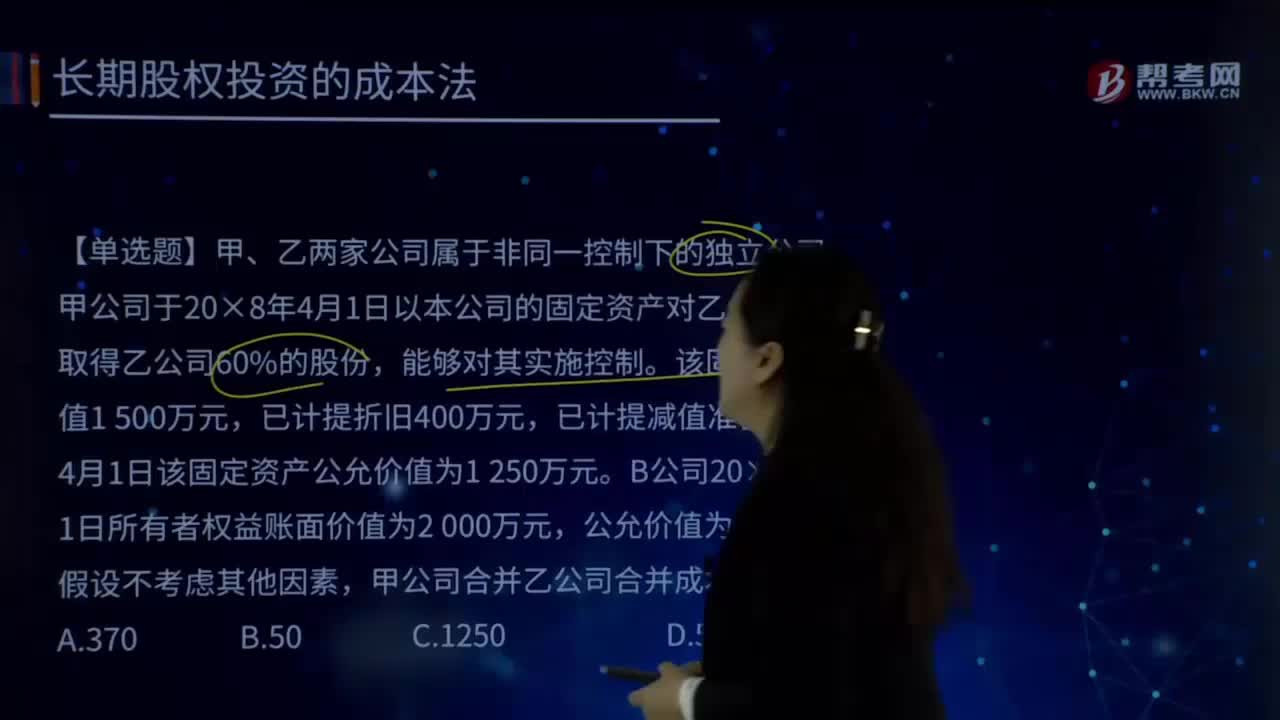

05:51怎样用成本法计算长期股权投资?:怎样用成本法计算长期股权投资?合并成本=投出资产为非货币性资产时公允价值-应收股利,甲公司由于该项投资计入当期损益的金额为()万元。【解析】非同一控制下的企业合并取得的长期股权投资:投出资产为非货币性资产时:投出资产公允价值与其账面价值的差额计入当期损益:金额包含投资前被投资单位实现的净利润。20×9年末该投资可收回金额为750万元资产减值损失 500长期股权投资减值准备 500

11:37

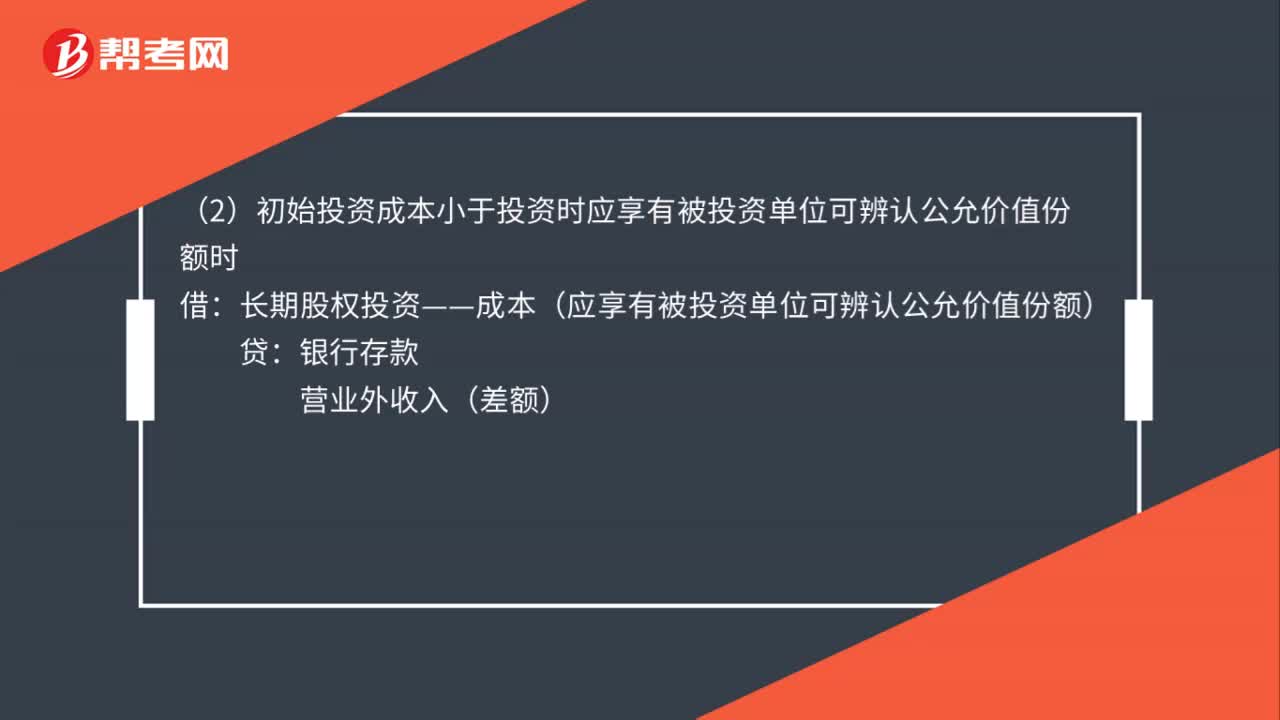

11:37怎样对长期股权投资进行会计处理?:怎样对长期股权投资进行会计处理?【提示1】追加或收回投资应当调整长期股权投资的成本。1.初始投资或追加投资:长期股权投资:2. 宣告分配现金股利,应收股利,投资收益。甲公司以1 500万元购入乙公司80%的股权:乙公司宣告分派现金股利,甲公司对乙公司长期股权投资应进行的账务处理如下。应收股利20:【提示1】被投资单位宣告股票股利投资单位不做账务处理

08:28

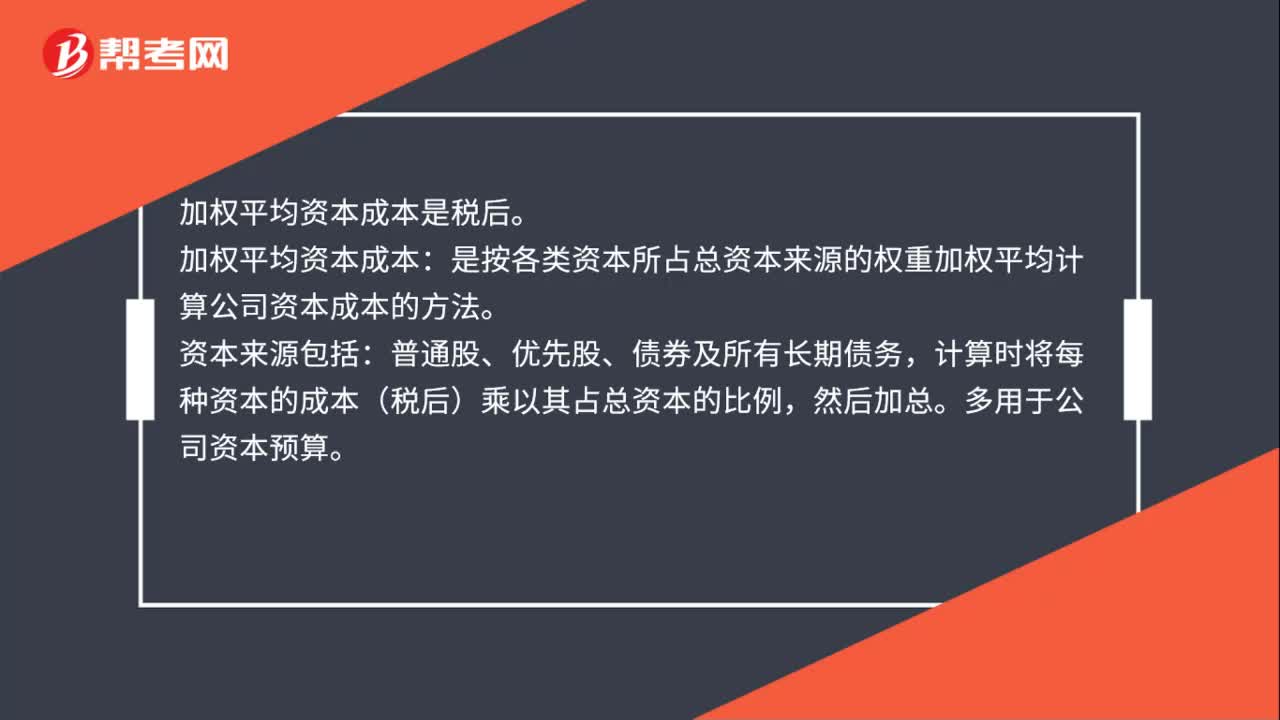

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

00:29

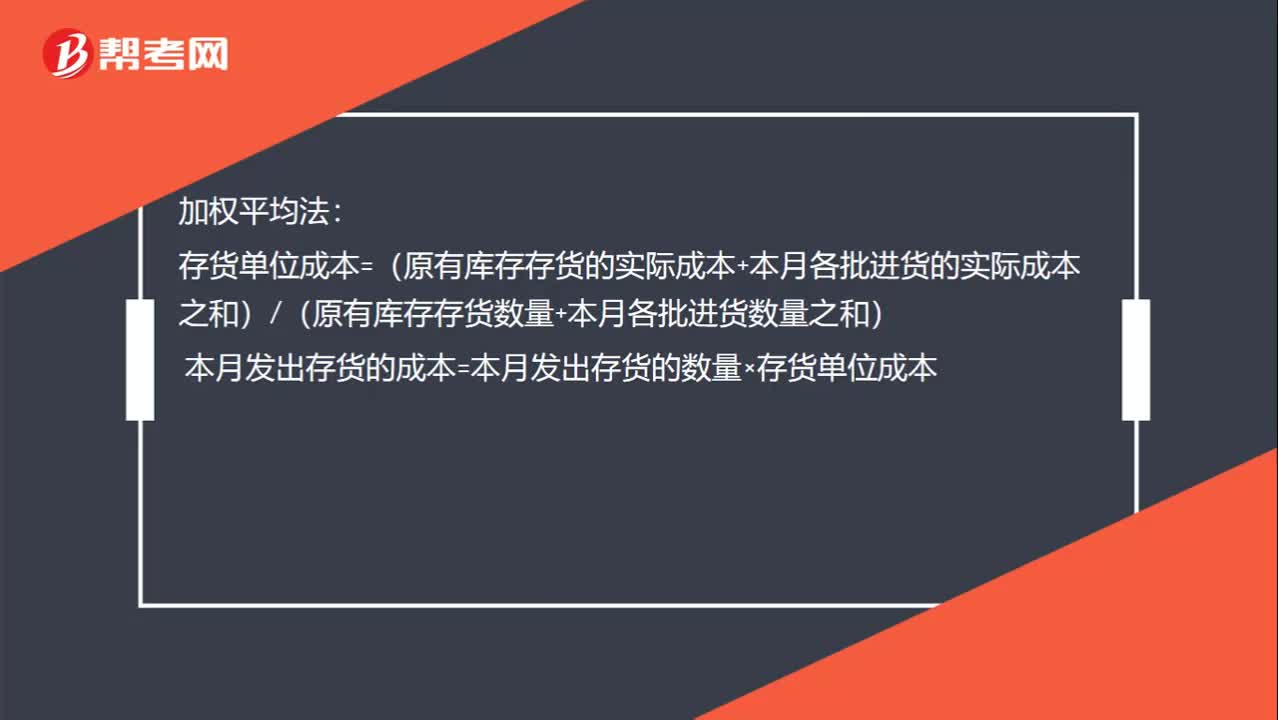

00:29加权平均单位成本如何计算?:加权平均单位成本如何计算?加权平均法:存货单位成本=(原有库存存货的实际成本+本月各批进货的实际成本之和)(原有库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本

00:36

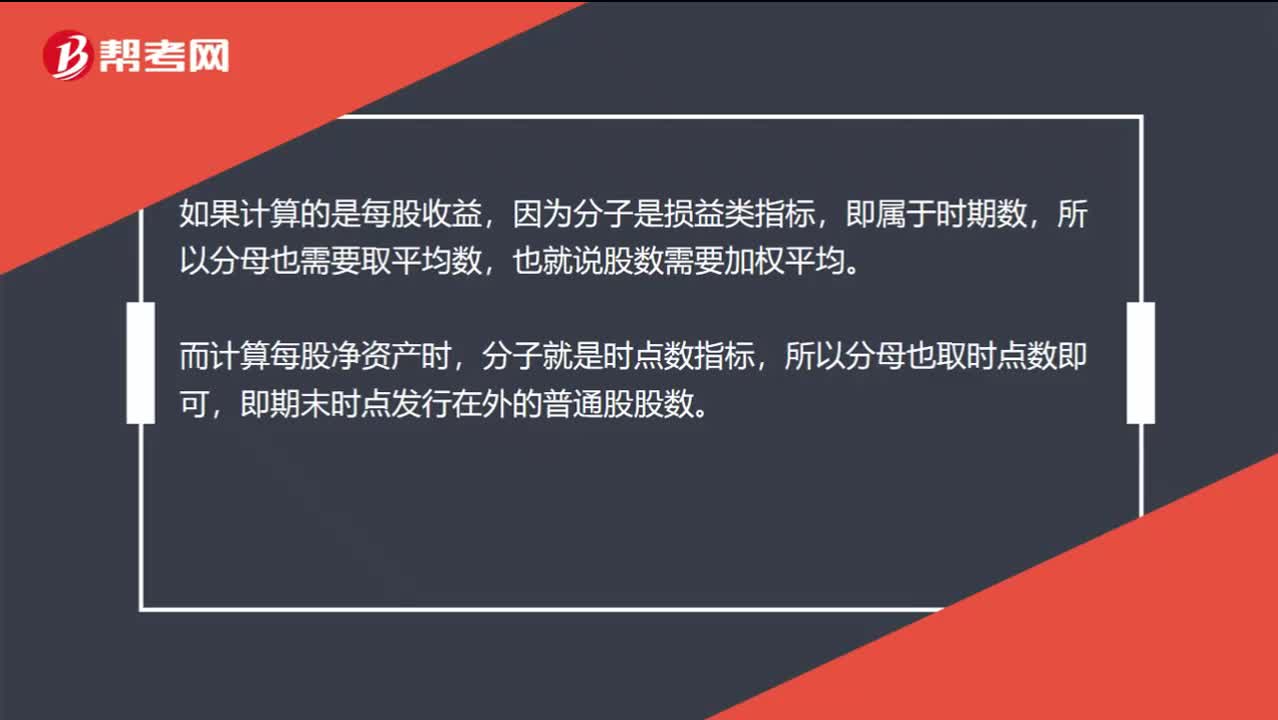

00:36为什么流通在外的普通股股数不用加权平均?:为什么流通在外的普通股股数不用加权平均?如果计算的是每股收益,因为分子是损益类指标,即属于时期数,所以分母也需要取平均数,也就说股数需要加权平均。而计算每股净资产时,分子就是时点数指标,所以分母也取时点数即可,即期末时点发行在外的普通股股数。

00:54

00:54如何使用企业当前加权平均资本成本作为投资项目的资本成本?:如何使用企业当前加权平均资本成本作为投资项目的资本成本?使用企业当前加权平均资本成要同时具备两个条件:(1)项目的经营风险与企业当前资产的平均经营风险相同;(2)公司继续采用相同的资本结构为新项目筹资。就不能使用公司当前的加权平均资本成本作为折现率,而应当采用可比公司法估计项目的系统风险,运用可比公司法估计投资项目的资本成本:若目标公司待评价项目经营风险与公司原有经营风险不一致不满足等风险假设:

06:01

06:01月末一次加权平均法是怎样计算发出存货成本的?:月末一次加权平均法是怎样计算发出存货成本的?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,计算出本月发出存货的成本和期末存货成本的一种方法。存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和),本月发出存货成本=本月发出存货数量×存货单位成本。

01:42

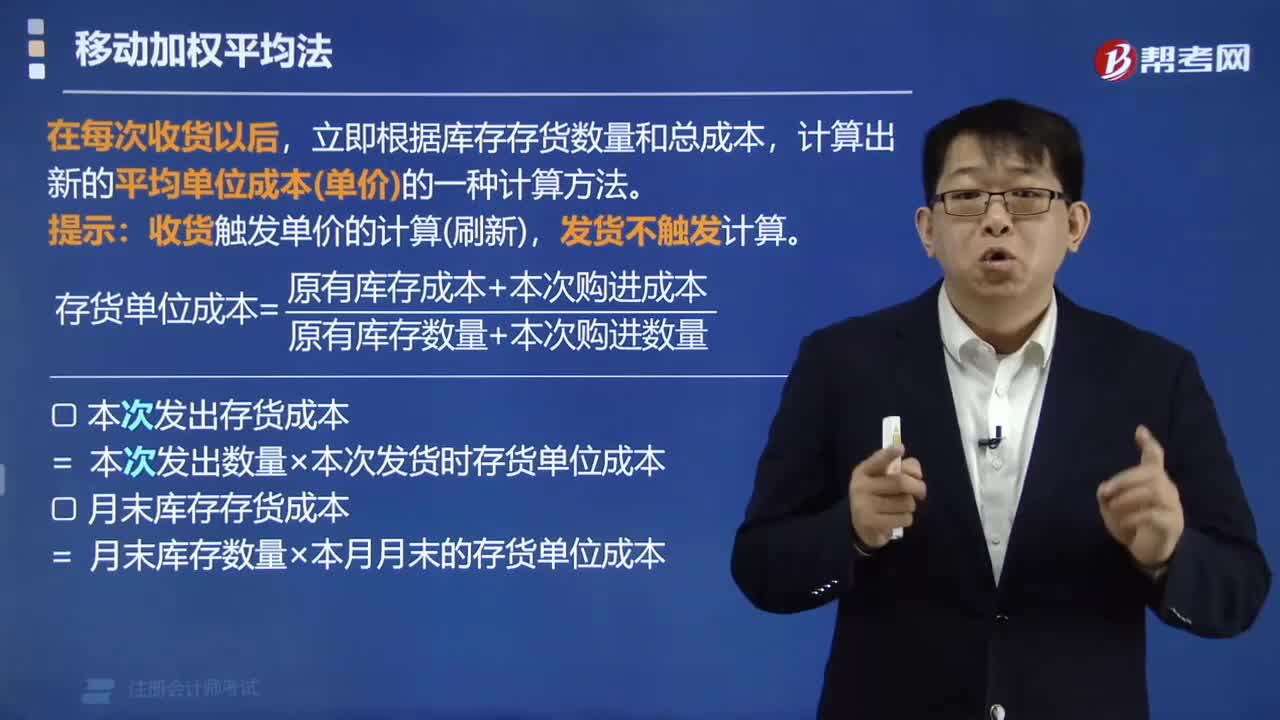

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日