-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

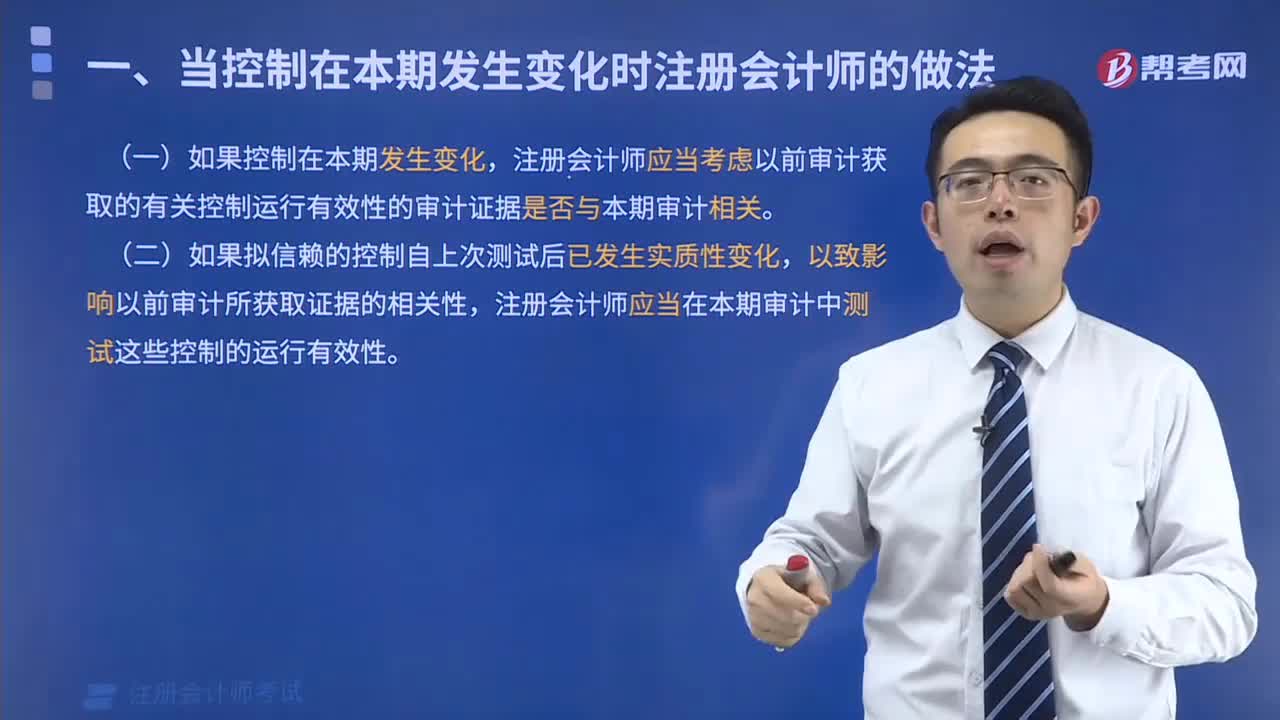

当控制在本期发生变化时注册会计师应当如何做?

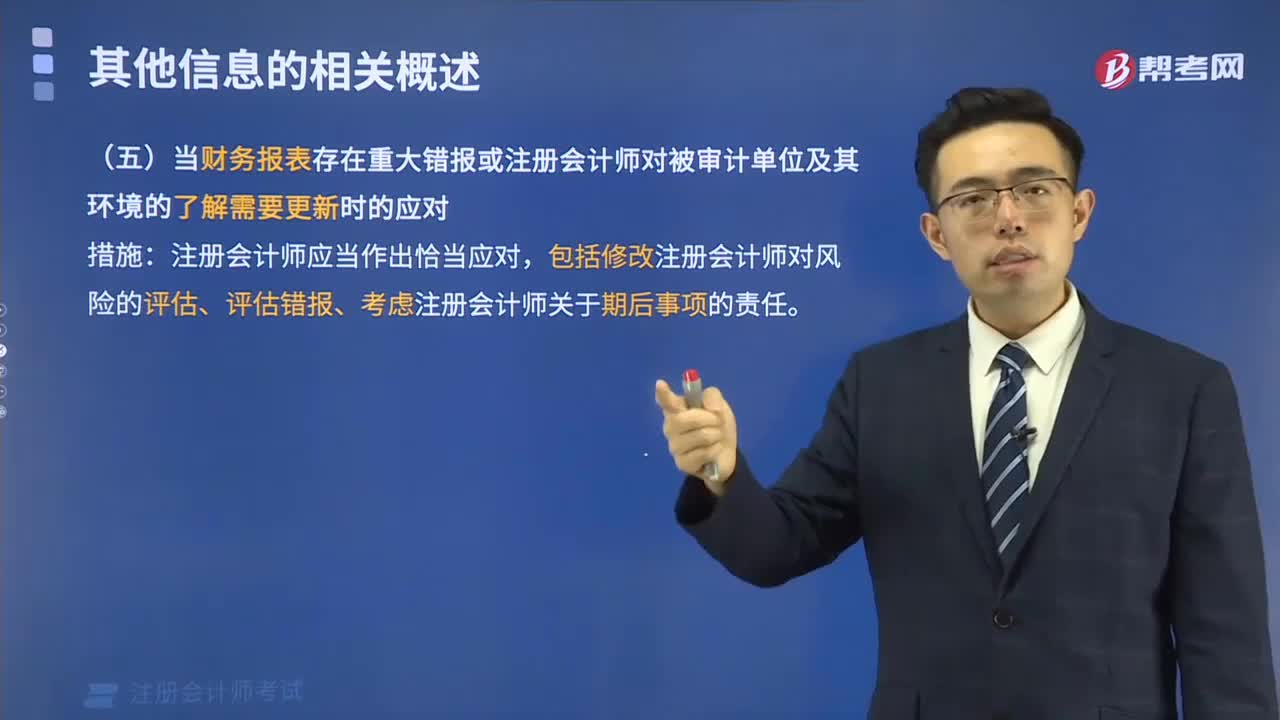

当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时如何应对?

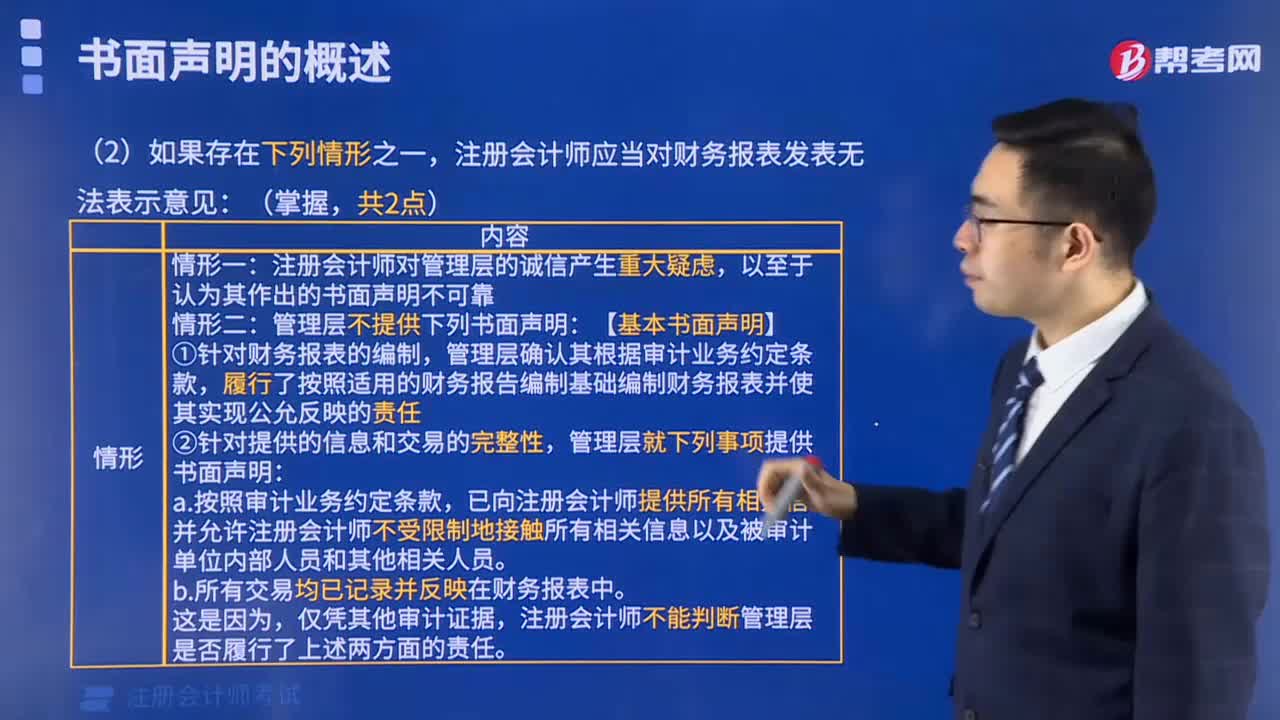

管理层不提供要求的书面声明,注册会计师应当怎么做?

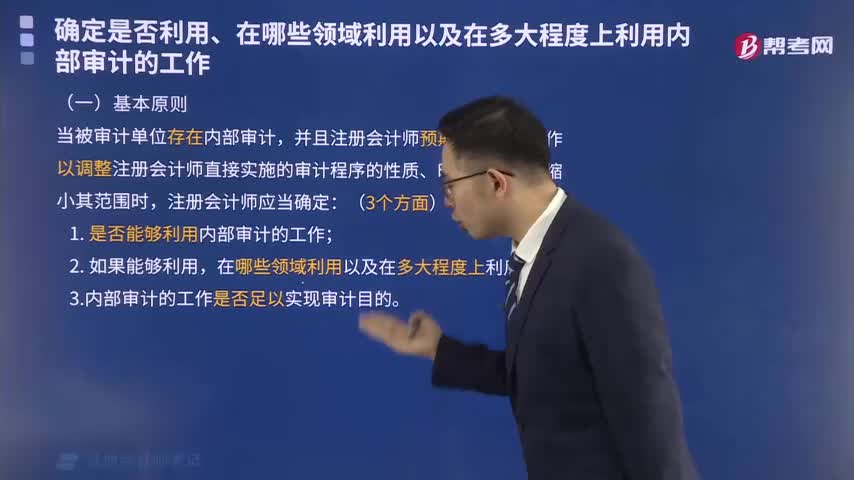

当被审计单位存在内部审计时,注册会计师应当确定哪三个方面的工作?

注册会计师应当具有的特征有哪些?

注册会计师处理意见分歧应当符合哪两点要求?

基于评估的重大错报风险,注册会计师应当怎么做?

注册会计师应当采取哪些恰当的措施?

当似乎存在重大不一致或者其他信息似乎存在重大不一致时的应对,注册会计师应当怎样?

被审计单位存货盘点结束前,注册会计师应当怎样?

注册会计师在内部控制时考虑的因素包括哪几点?

注册会计师在哪些情况下可以集中化的处理和控制?

00:36

00:36

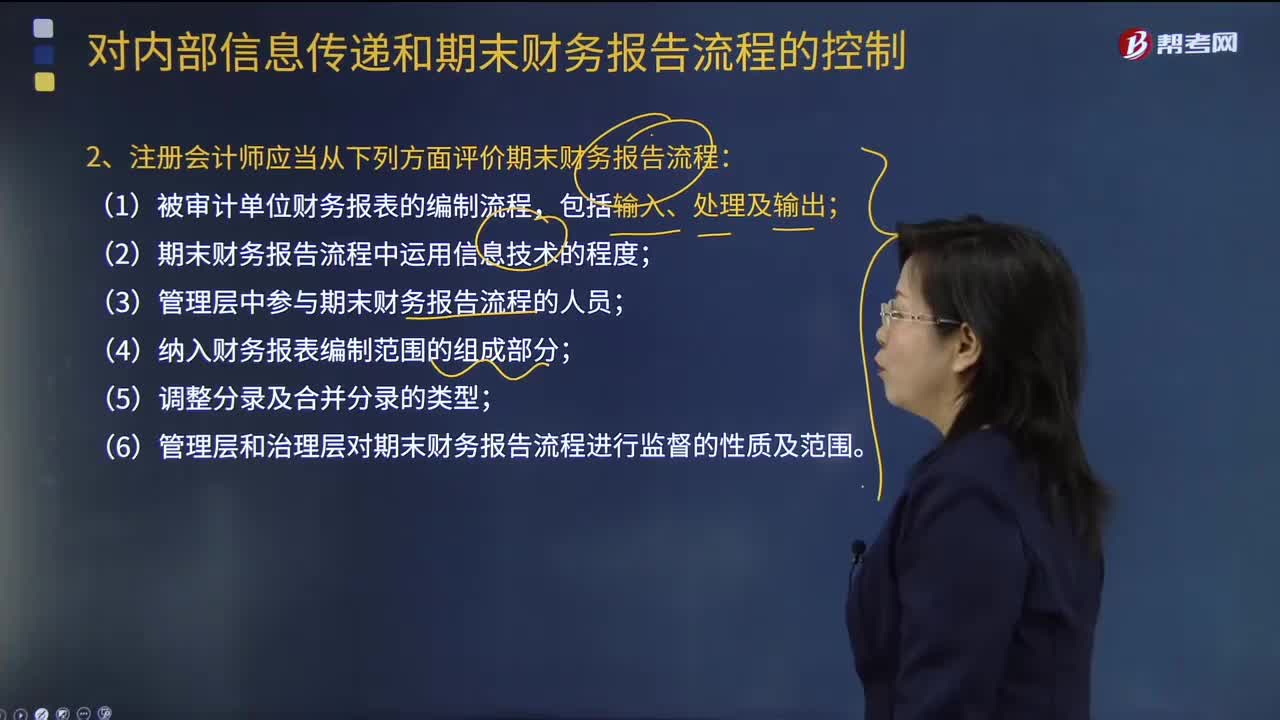

注册会计师应当从哪些方面评价期末财务报告流程?:注册会计师应当从哪些方面评价期末财务报告流程?由于期末财务报告流程通常发生在管理层评价日之后,注册会计师还应当了解管理层为确保识别期后事项而建立的程序。注册会计师应当从下列方面评价期末财务报告流程:(2)期末财务报告流程中运用信息技术的程度;(3)管理层中参与期末财务报告流程的人员;【例题·多选题】注册会计师在评价期末财务报告流程,B.管理层和治理层对期末财务报告流程进行监督的性质及范围。

01:51

01:51

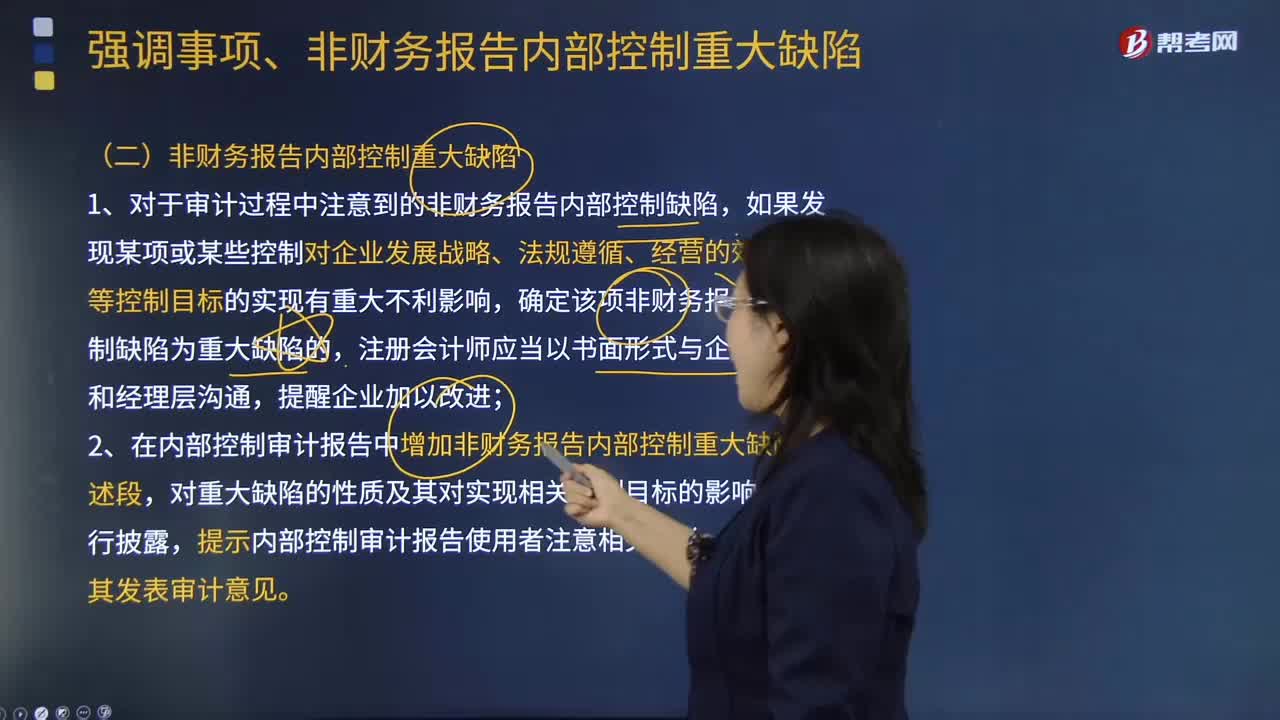

发现了非财务报告内部控制重大缺陷后注册会计师应该怎么做?:发现了非财务报告内部控制重大缺陷后注册会计师应该怎么做?1.对于审计过程中注意到的非财务报告内部控制缺陷,2.在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,带强调事项段的无保留意见内部控制审计报告:按照《企业内部控制审计指引》及中国注册会计师执业准则的相关要求“【例题·单选题】下列关于非财务报告内部控制重大缺陷的说法中,并在内部控制审计报告中说明,但无需在内部控制审计报告中说明。

00:35

00:35

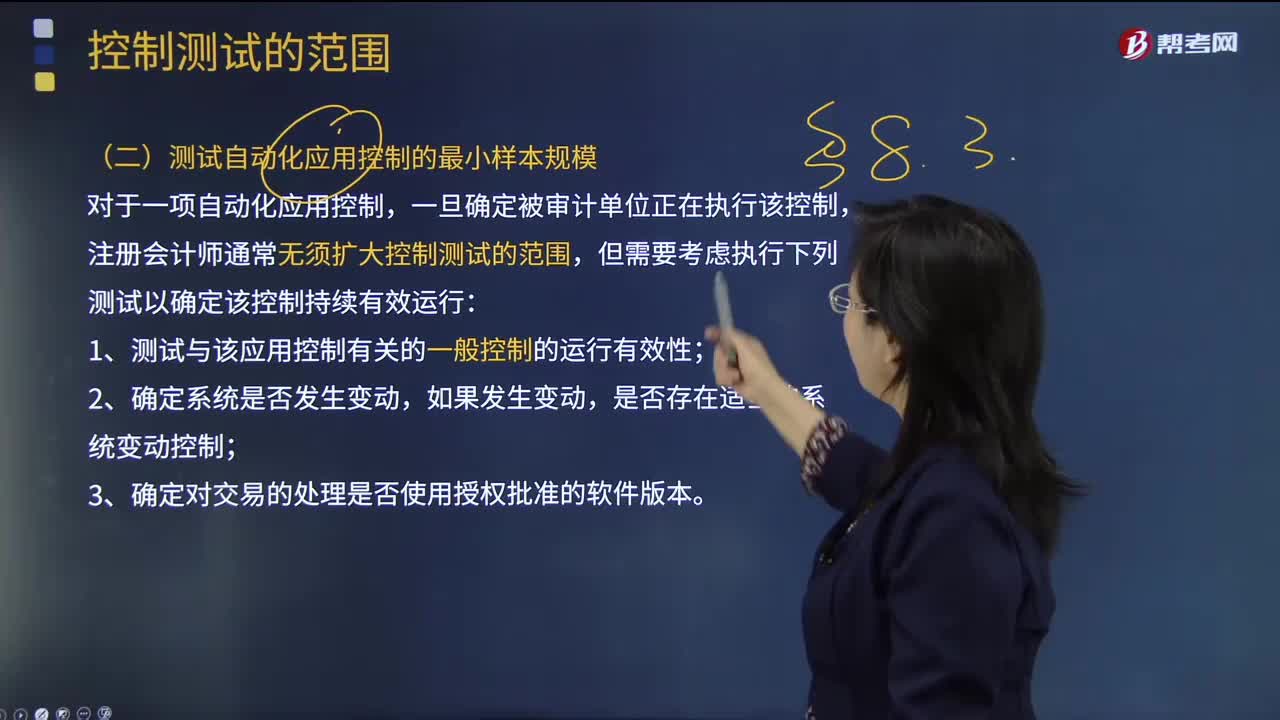

注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?:注册会计师在测试自动化应用控制的最小样本规模时,但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。注册会计师或其专家可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论,如果无法采用系统查询的方法。

05:17

05:17

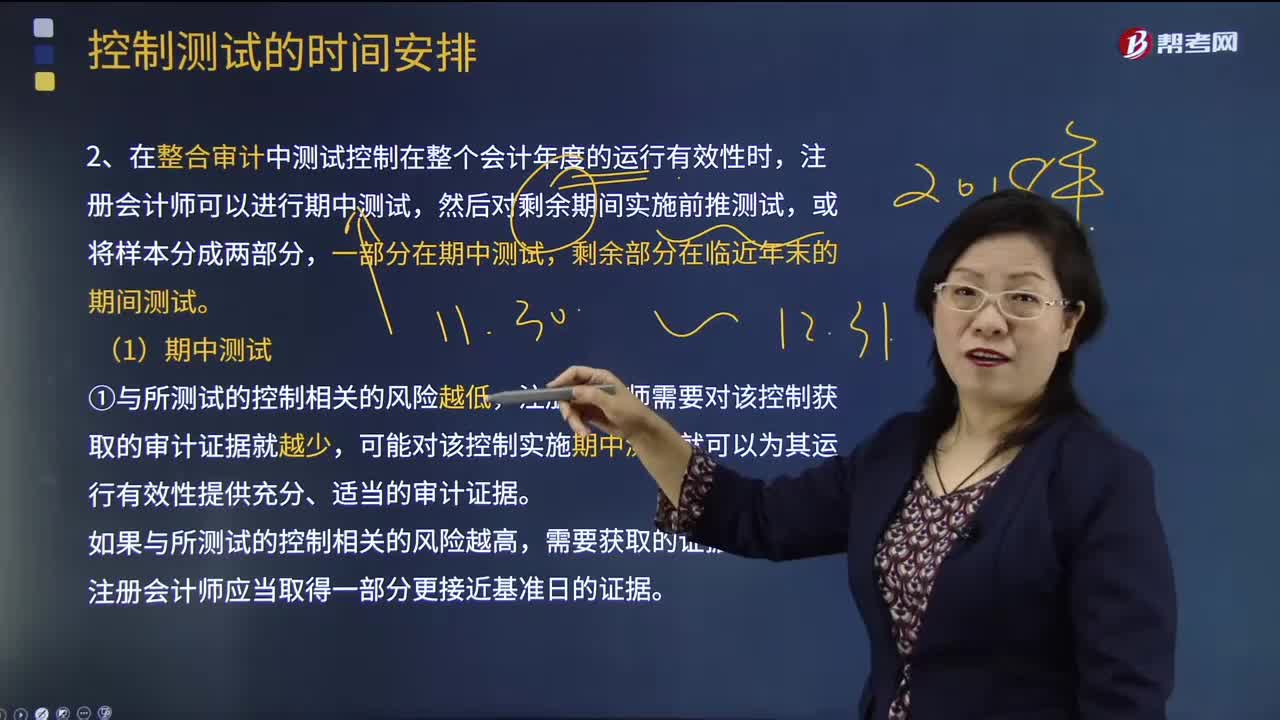

注册会计师应当确定还需要获取哪些补充审计证据,以证实剩余期间控制的运行情况?:在整合审计中测试控制在整个会计年度的运行有效性时,注册会计师需要对该控制获取的审计证据就越少。可能对该控制实施期中测试就可以为其运行有效性提供充分、适当的审计证据,足以使注册会计师通过实施控制测试评估其设计和运行的有效性。则注册会计师不再需要测试被取代的控制的设计和运行有效性,④如果被取代的控制的运行有效性对注册会计师执行财务报表审计时的控制风险评估具有重要影响。

01:50

01:50

注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

00:47

00:47

计划审计工作时应当考虑的事项:企业内部控制最近发生变化的程度是什么?:企业内部控制最近发生变化的程度是什么?内部控制的变化将会直接影响到内部控制审计程序的性质、时间安排和范围。1.了解被审计单位本期内部控制发生的变化以及变化的程度,新增的业务流程、原有业务流程的更新、内部控制执行人的变更等。3.企业内部控制的变化将会直接影响到注册会计师内部控制审计程序的性质、时间安排和范围,注册会计师应当了解被审计单位本期内部控制发生的变化以及变化的程度。

00:45

00:45

注册会计师在测试控制运行的有效性时,应当从哪些方面获取控制是否有效运行?:注册会计师在测试控制运行的有效性时,应当从哪些方面获取控制是否有效运行?注册会计师应当测试控制运行的有效性。如果某项控制正在按照设计运行、执行人员拥有有效执行控制所需的授权和专业胜任能力,注册会计师获取的有关控制运行有效性的审计证据包括:【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据( )。A.控制在所审计期间的不同时点是如何运行的。

00:51

00:51

注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

08:00

08:00

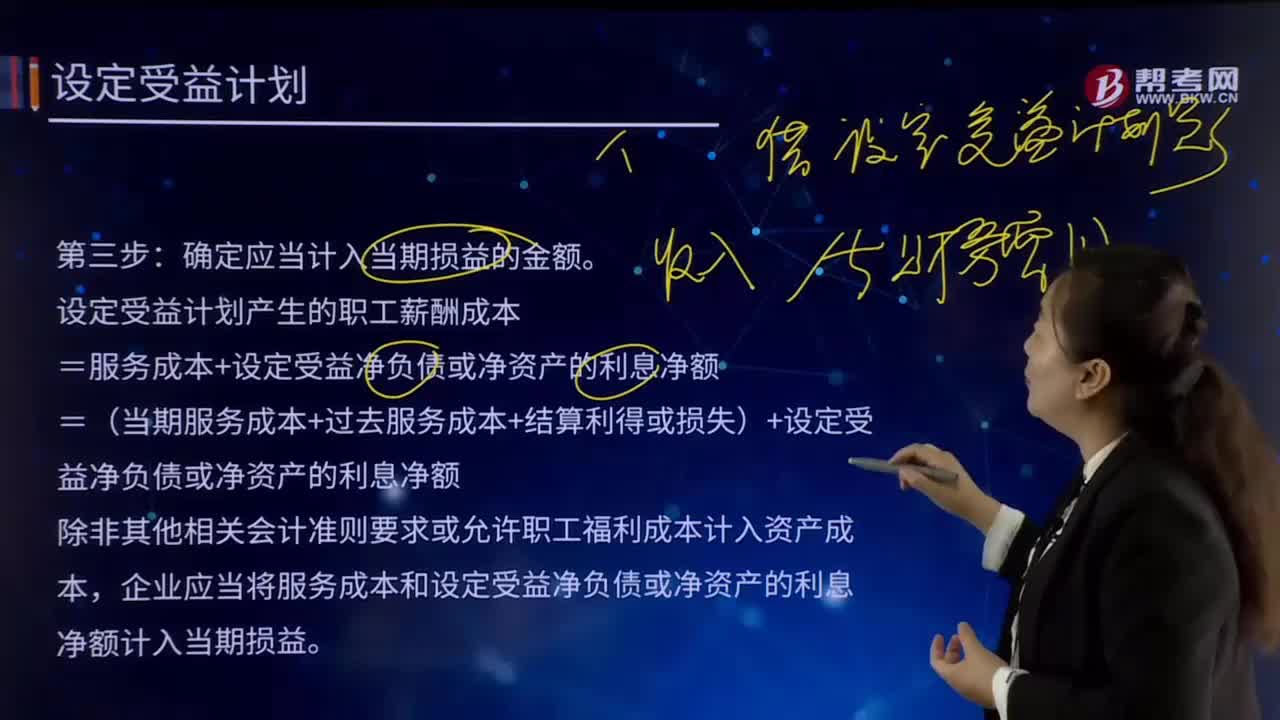

如何确定应当计入当期损益的金额?:=服务成本+设定受益净负债或净资产的利息净额。=(当期服务成本+过去服务成本+结算利得或损失)+设定受益净负债或净资产的利息净额:除非其他相关会计准则要求或允许职工福利成本计入资产成本:企业应当将服务成本和设定受益净负债或净资产的利息净额计入当期损益,是指因职工当期服务导致的设定受益义务现值的增加额。当期服务成本是按照预期累计福利单位法计算出归属于当年的福利的现值。

05:53

05:53

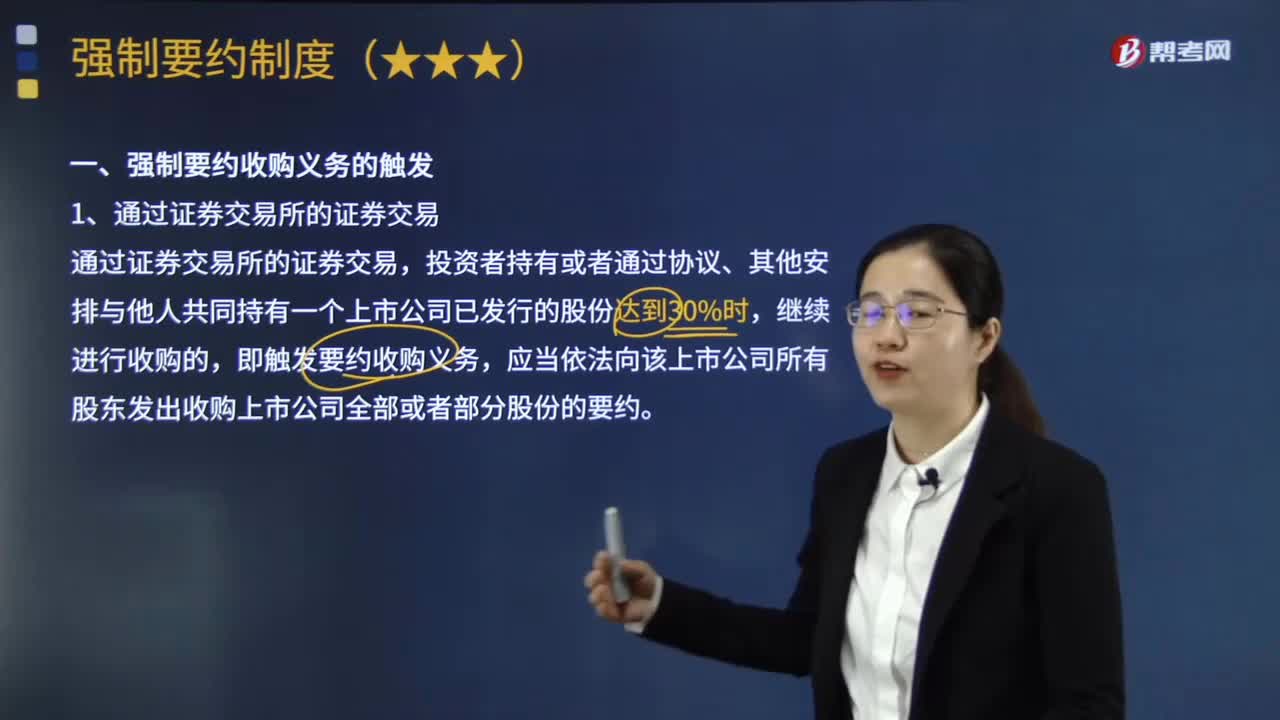

触发强制要约收购义务时应当如何处理?:投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到30%时,应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。但必须向上市公司的所有剩余股东发出收购要约“采用要约方式收购一个上市公司的股份的;其预定收购的股份比例不得低于该上市公司已发行股份的5%,收购人应当按照同等比例收购预受要约的股份,收购人乙通过证券交易所的证券交易已经持有该上市公司30%的股份。

02:39

02:39

注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

00:31

00:31

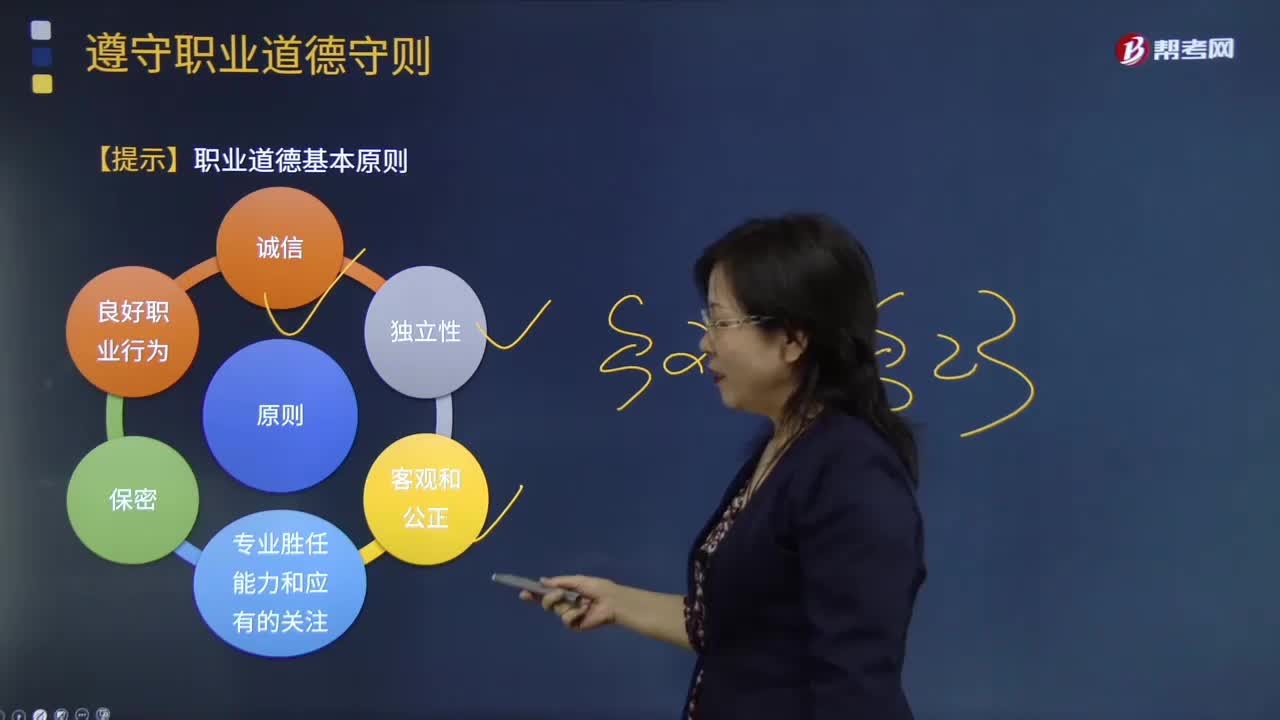

注册会计师应当遵循的职业道德的基本原则有哪些?:注册会计师应当遵循的职业道德的基本原则有哪些?注册会计师受到与财务报表审计相关的职业道德要求( 包括与独立性相关的要求)的约束。相关的职业道德要求通常是指中国注册会计师职业道德守则(以下简称职业道德守则)中与财务报表审计相关的规定。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日