下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

00:41财务报表审计是什么?:财务报表审计是什么?财务报表审计是注册会计师通过执行审计工作,对财务报表是否按照规定的标准编制发表审计意见。规定的标准通常是企业会计准则和相关会计制度。对被审单位财务报表所进行的审计的内容主要包括:被审单位的各种财务报表是否按照公认的会计原则和统一的会计制度编制,是否遵循一贯性会计原则。被审单位的各种财务报表是否真实、公正地反映了它在受审期间的财务状况和经营成果。

00:46

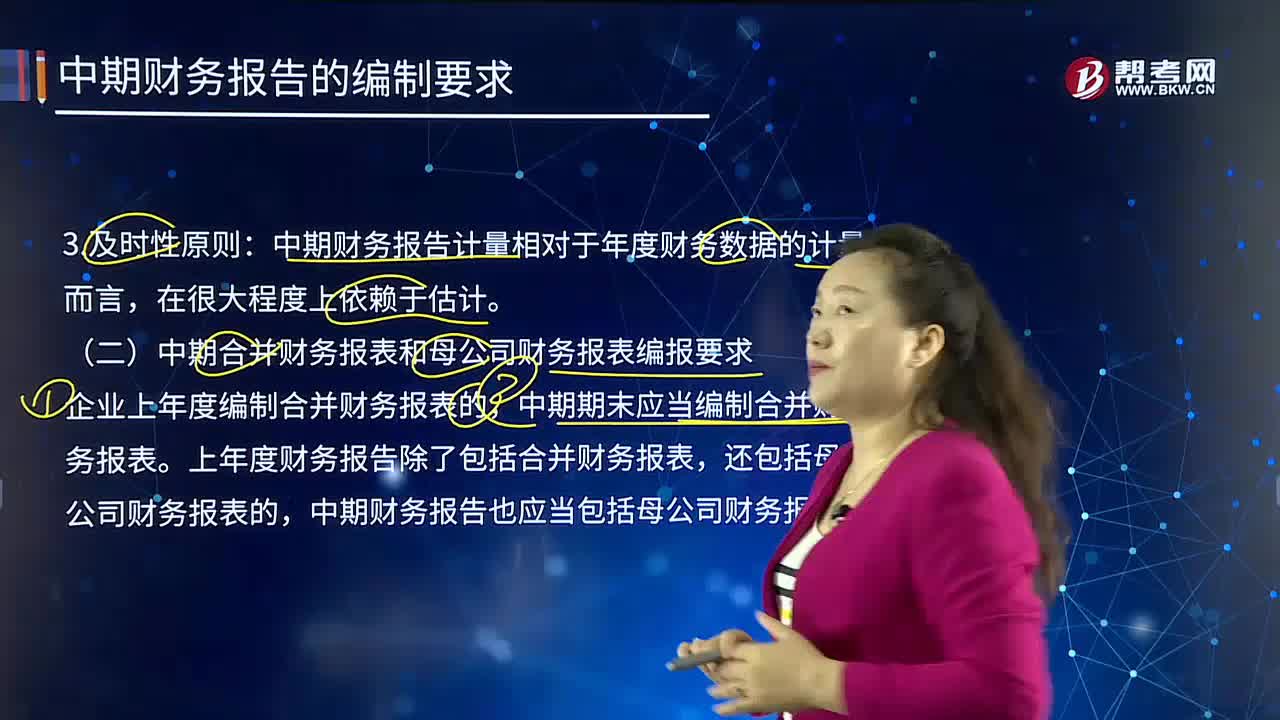

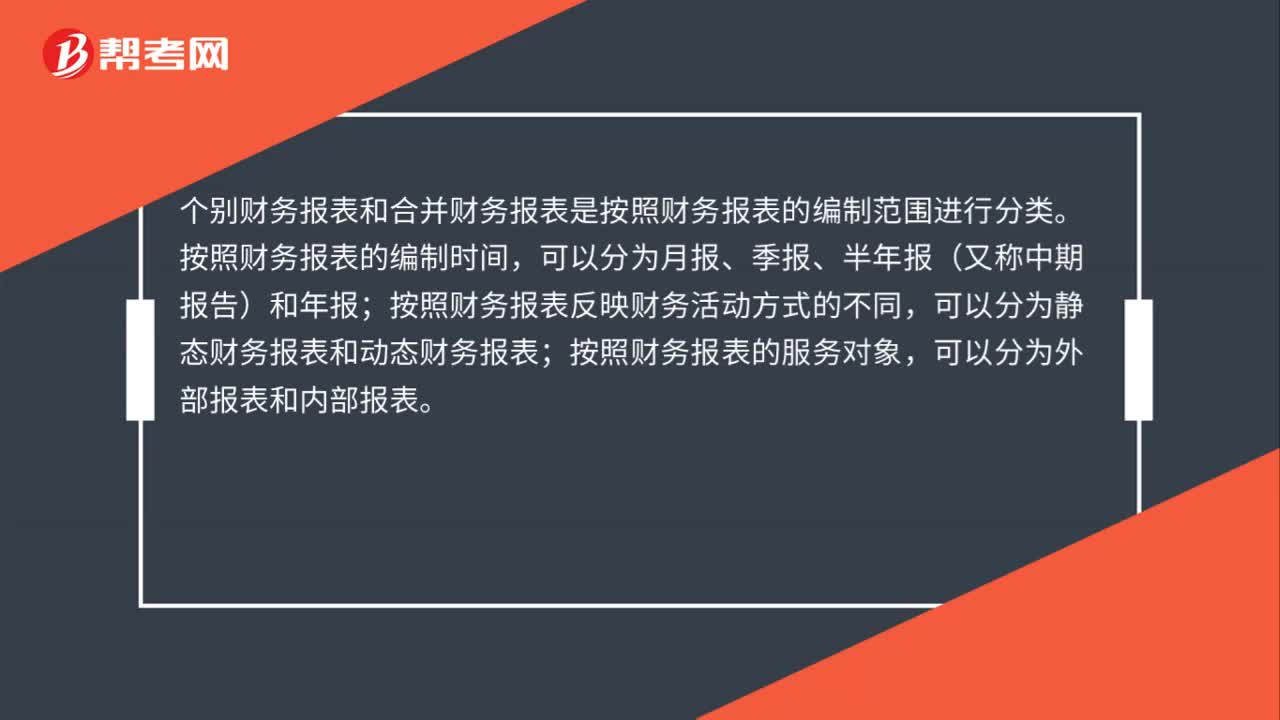

00:46个别财务报表与合并财务报表的划分标准是什么?:个别财务报表与合并财务报表的划分标准是什么?个别财务报表和合并财务报表是按照财务报表的编制范围进行分类。按照财务报表的编制时间,可以分为月报、季报、半年报(又称中期报告)和年报;按照财务报表反映财务活动方式的不同,可以分为静态财务报表和动态财务报表;按照财务报表的服务对象,可以分为外部报表和内部报表。

00:57

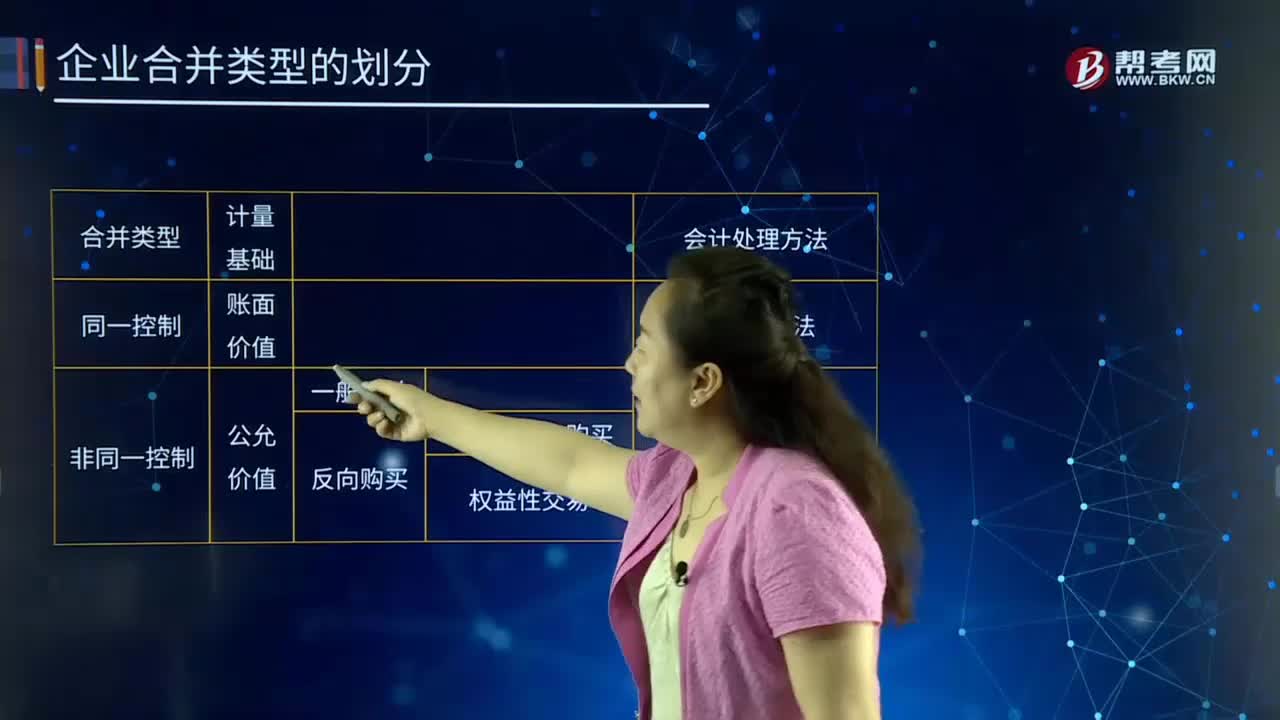

00:57带你快速了解什么是非同一控制下的企业合并?:企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式,企业合并的效应。非同一控制下的企业合并。

05:05

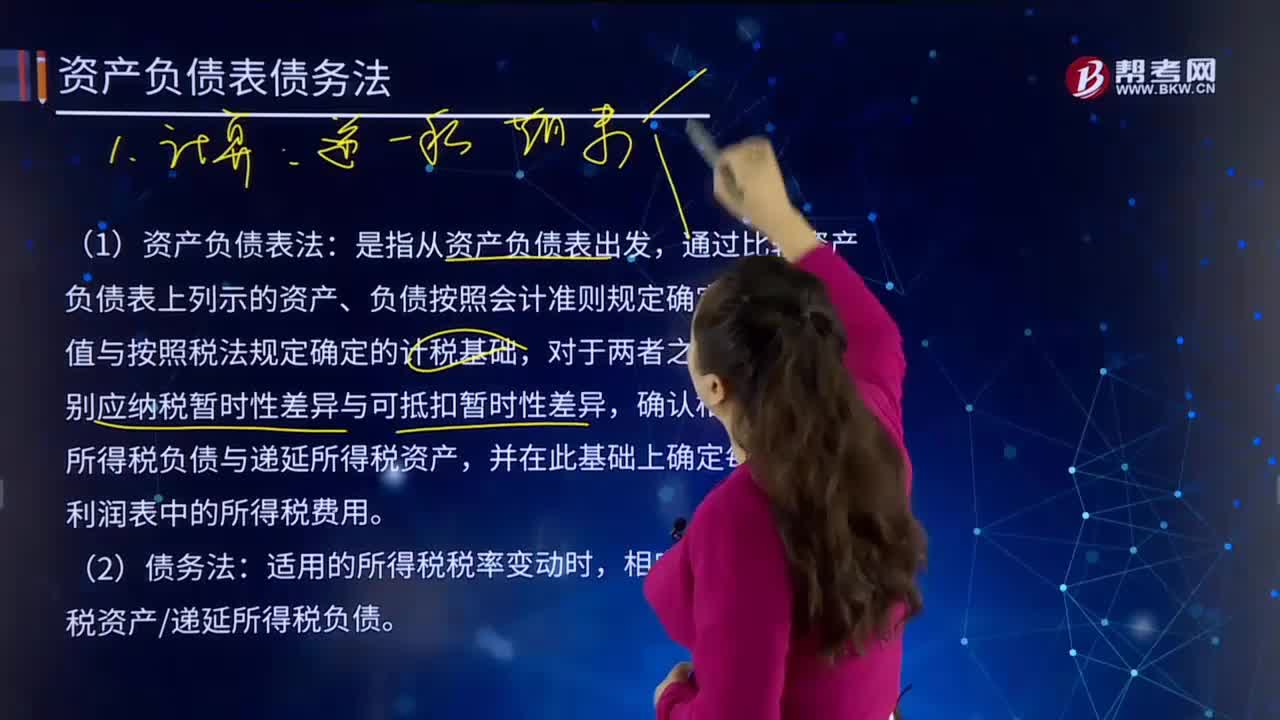

05:05带你快速了解什么是资产负债表债务法?:资产负债表债务法是从暂时性差异产生的本质出发,分析暂时性差异产生的原因及其对期末资产负债表的影响。当税率变动或税基变动时,递延所得税负债”递延所得税资产”首先确定资产负债表上期末递延所得税资产(负债),倒挤出利润表项目当期所得税费用。(1)资产负债表法:通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础。

02:02

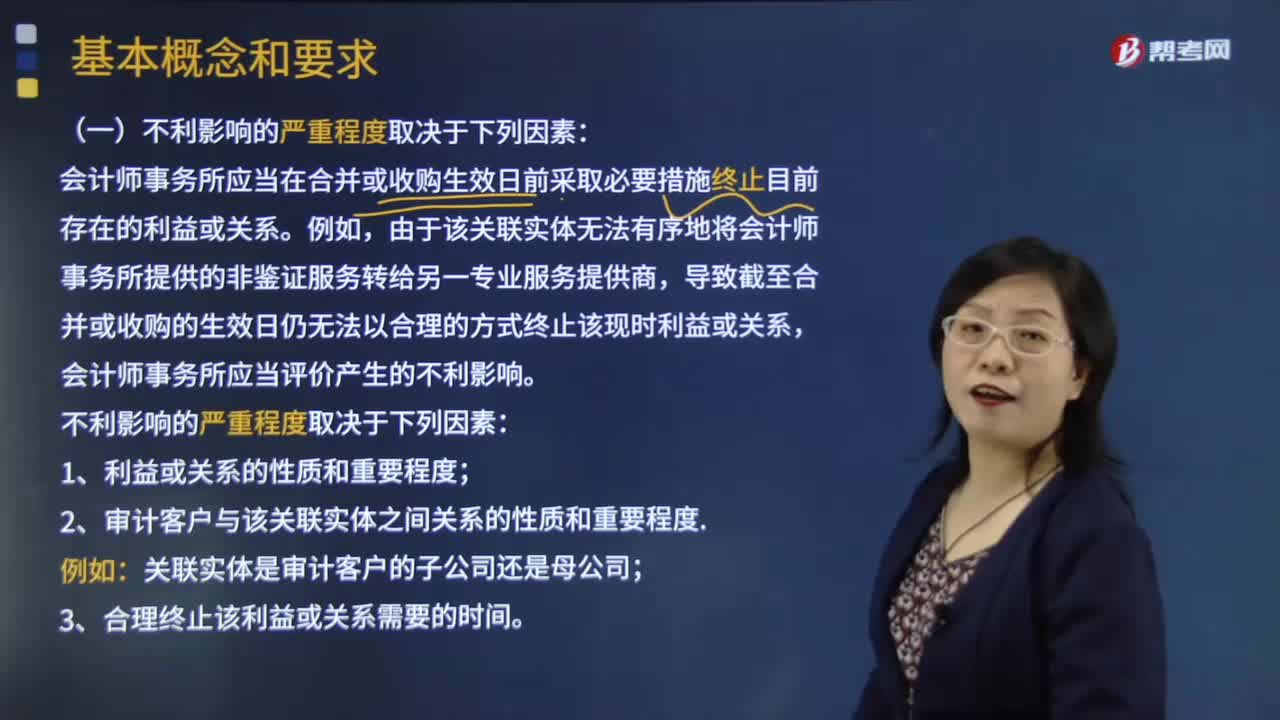

02:02带你了解审计业务的合并与收购需要注意什么?:带你了解审计业务的合并与收购需要注意什么?会计师事务所应当识别和评价其与该关联实体以往和目前存在的利益或关系,以及在合并或收购生效日后能否继续执行审计业务。会计师事务所应当在合并或收购生效日前采取必要措施终止目前存在的利益或关系。由于该关联实体无法有序地将会计师事务所提供的非鉴证服务转给另一专业服务提供商,导致截至合并或收购的生效日仍无法以合理的方式终止该现时利益或关系。

03:24

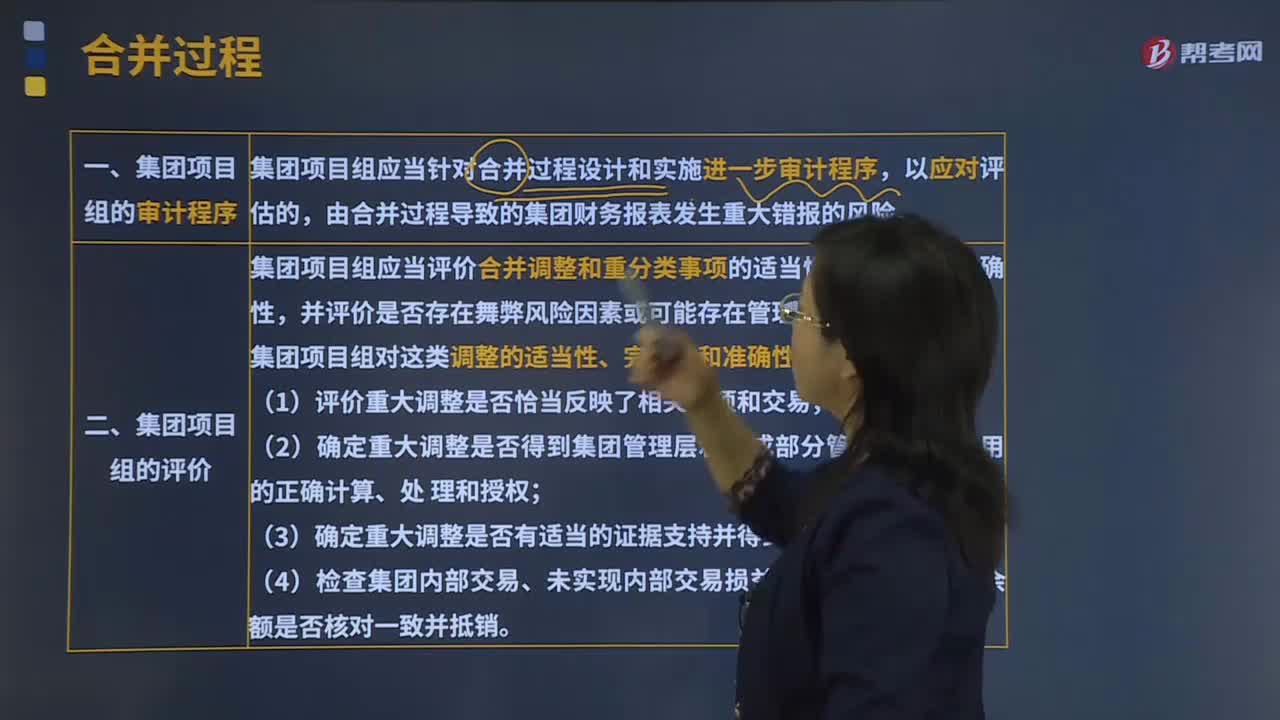

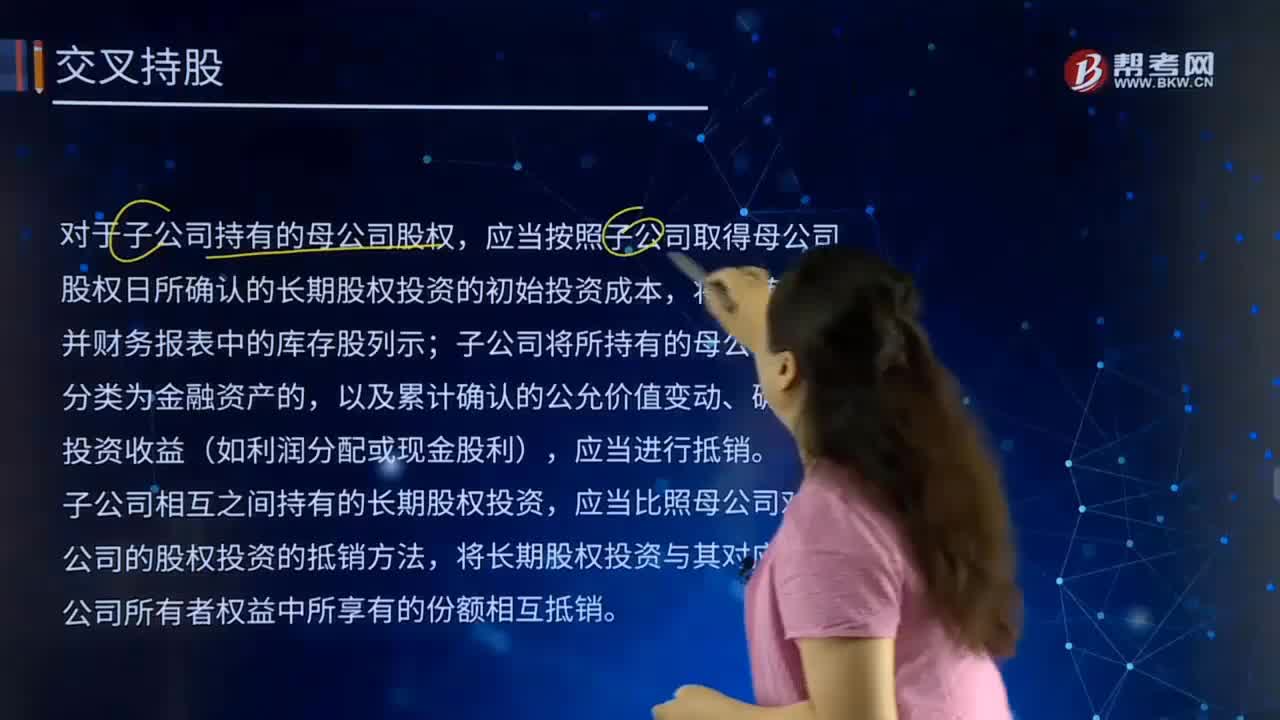

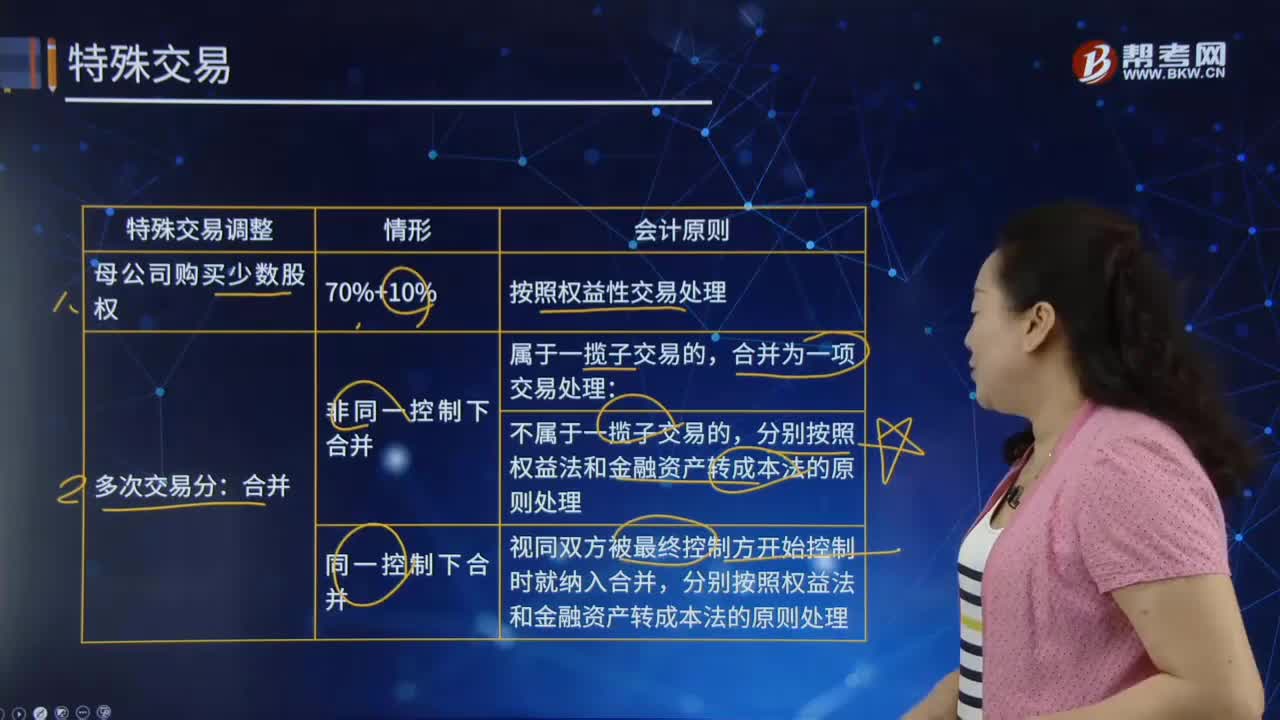

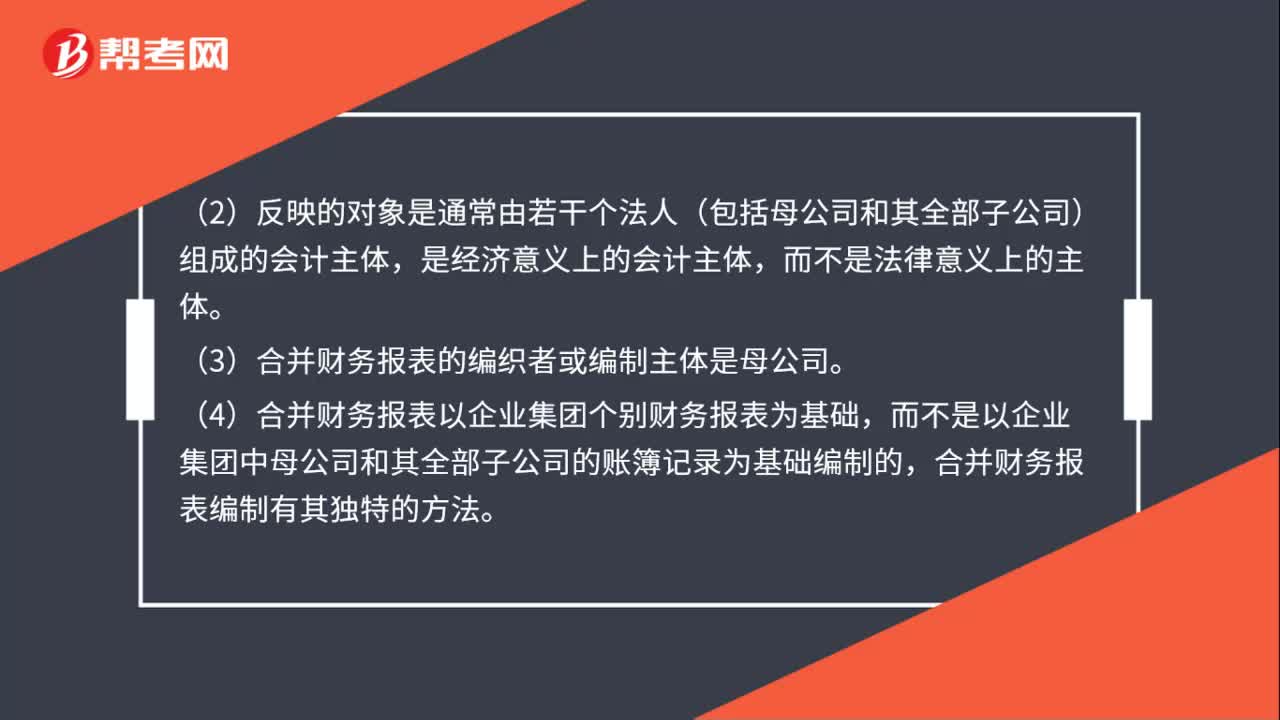

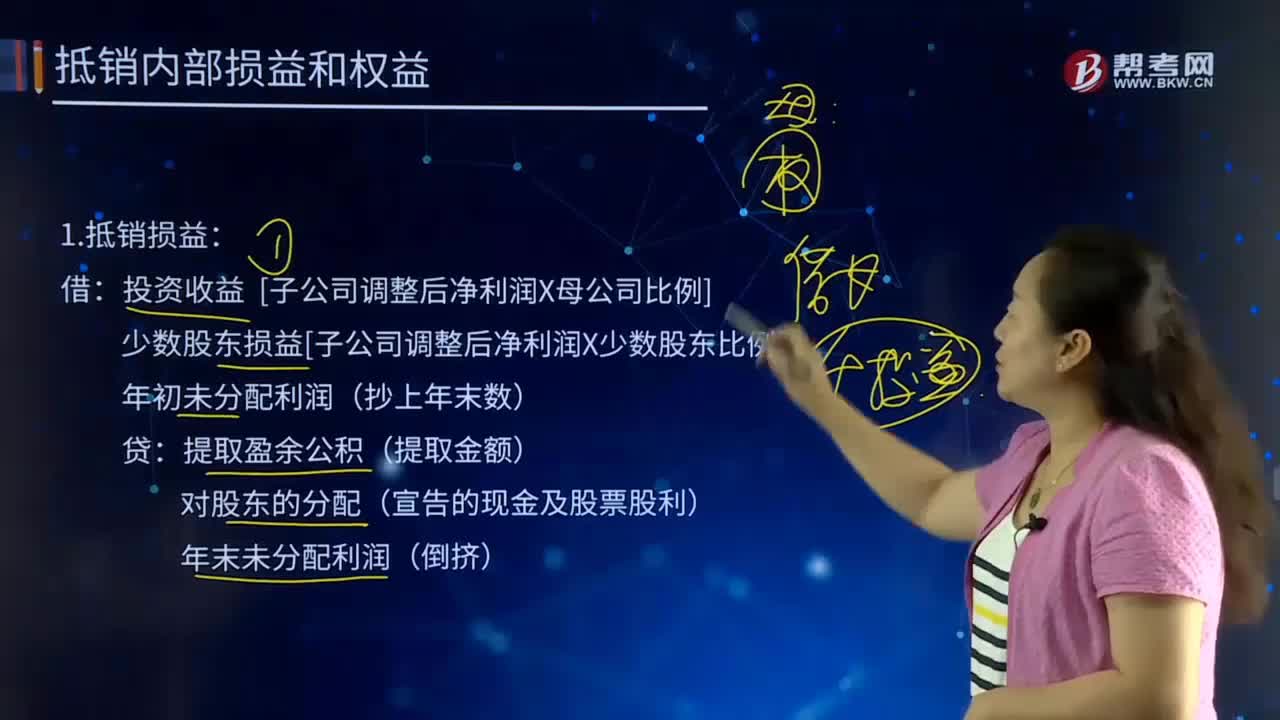

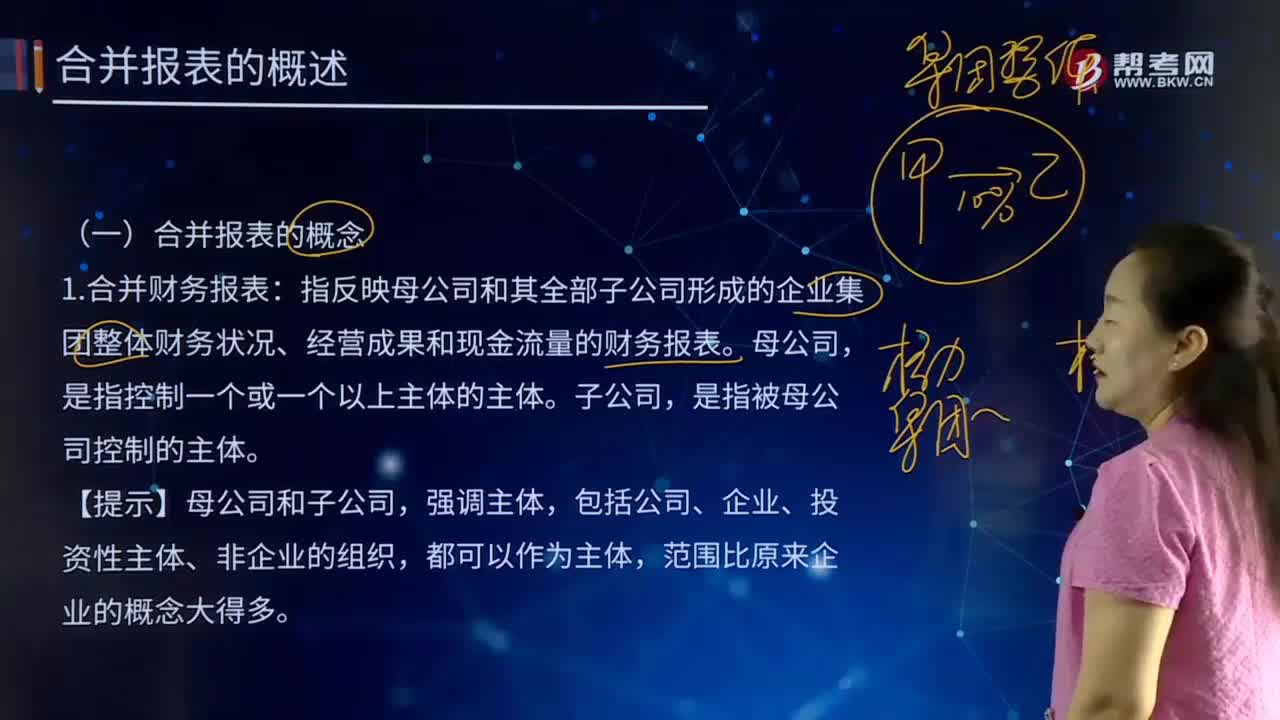

03:24合并财务报表是怎样进行会计处理的?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并财务报表的会计处理(包括但不限于下列情形):授予接受服务企业(子公司)的管理人员,2.结算企业是接受服务企业的母公司。

06:17

06:17带你了解一下什么是关联企业合并破产?:(1)可以保障不同关联企业间债权人清偿的实质公平。仍不足以解决因不当控制关系影响对各企业债权人公平清偿的问题时。(1)当关联企业成员之间存在法人人格高度混同、区分各关联企业成员财产的成本过高、严重损害债权人公平清偿利益时,可例外适用关联企业实质合并破产方式进行审理,可以综合考虑关联企业之间资产的混同程序及其持续时间、各企业之间的利益关系、债权人整体清偿利益、增加企业重整的可能性等因素。

06:49

06:49带你快速了解什么合伙企业财产?:合伙人的出资、以合伙企业名义取得的收益和依法取得的其他财产,均为合伙企业的财产。合伙企业的财产独立于合伙人的财产,不得请求分割合伙企业的财产,合伙人在合伙企业清算前私自转移或者处分合伙企业财产的:普通合伙人之间转让在合伙企业中的全部或者部分财产份额时,普通合伙人向合伙人以外的人转让其在合伙企业中的全部或者部分财产份额时,(3)合伙人向合伙人以外的人转让其在合伙企业中的财产份额的。

10:00

10:00对审计过程识别出的错报的考虑有哪些?:或被审计单位广泛运用不恰当的假设或评估方法而导致的错报,①使管理层了解注册会计师识别出的错报的产生原因。A.如果错报单独或汇总起来未超过财务报表整体的重要性,C.如果错报不影响确定财务报表整体的重要性时选定的基准。D.注册会计师应当要求管理层更正审计过程中累积的所有错报。注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行沟通。注册会计师还应当要求管理层更正这些错报。

01:17

01:17带你快速了解什么是财务报告及其编制?:报告是企业对外提供的反映某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。包括资产负债表、利润表、现金流量表、所有者权益变动表(新的会计准则要求在年报中披露)、附表及会计报表附注和财务情况说明书。编制财务报告的目的是为了向现有的和潜在的投资者、债权人、政府部门及其他机构等信息使用者提供企业的财务状况、经营成果和现金流量信息。

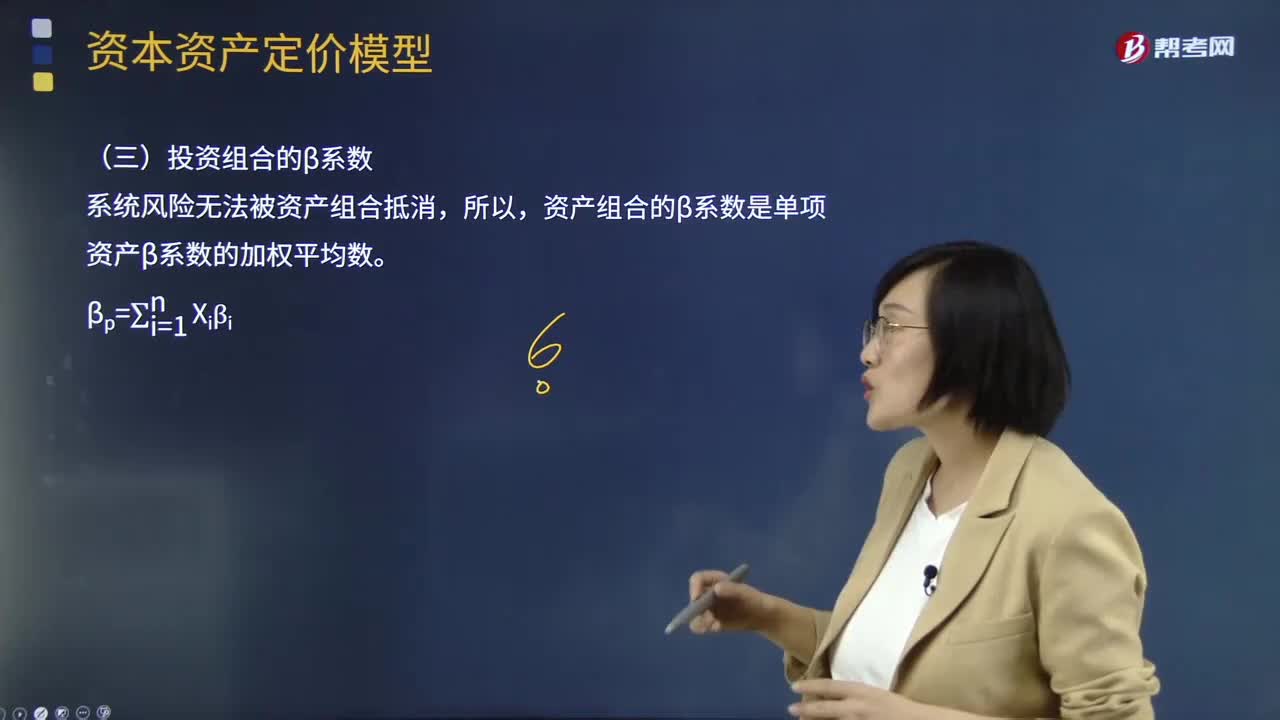

02:01

02:01带你了解什么是投资组合的β系数?:资本资产定价模型主要研究证券市场中资产的预期收益率与风险资产之间的关系,度量一项资产系统风险的指标是贝塔系数,贝塔系数(β系数)被定义为某个资产的报酬率与市场组合之间的相关性。【例题·多选题】 贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,A.标准差度量的是投资组合的非系统风险,B.投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值。

01:56

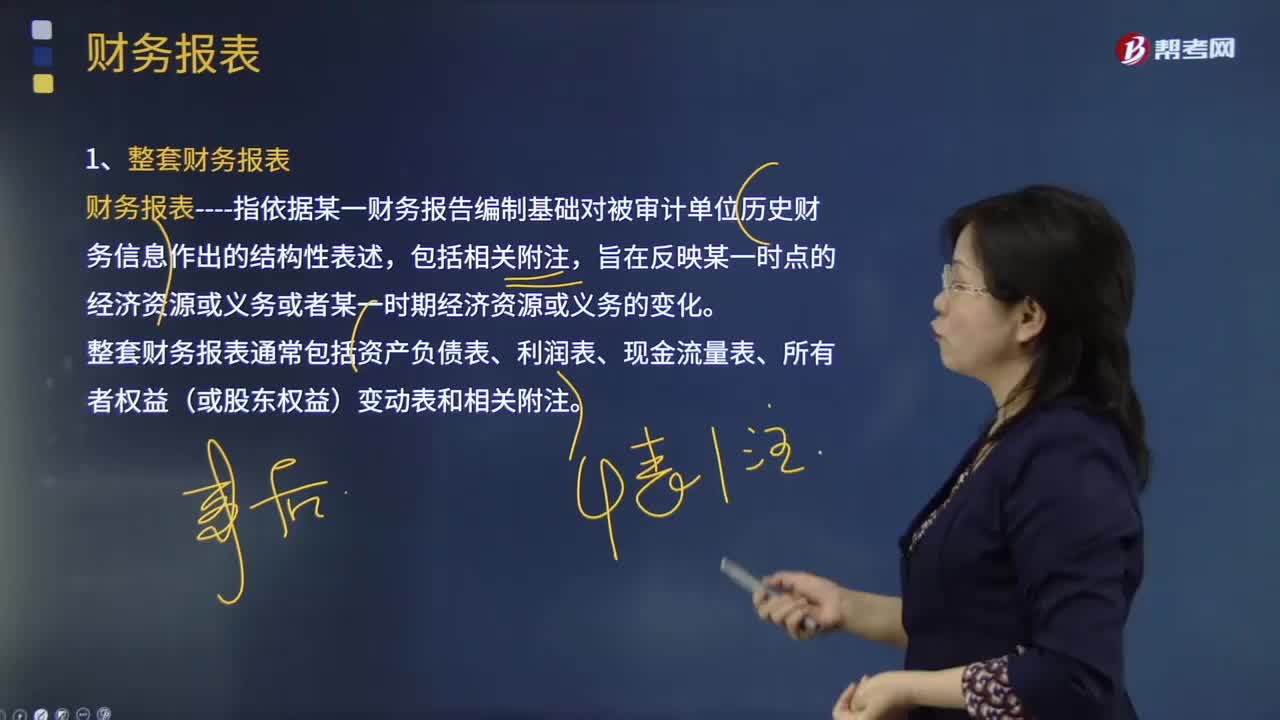

01:56什么是审计业务中的财务报表?:财务报表指依据某一财务报告编制基础对被审计单位历史财务信息作出的结构性表述,整套财务报表通常包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和相关附注;(2)根据适用的财务报告编制基础编制财务报表,(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日