下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试大纲新鲜出炉啦!,帮考网将专业阶段六科考试大纲按章节为各位考生做了一个分析,以下就是2020年注册会计师专业阶段《审计》考试大纲全书章节汇总的内容,快来看看吧! 2020年注会《审计》考试大纲汇总: 第一章 审计基本原理 (一)审计概述 (二)审计计划 (三)审计证据 (四)审计抽样方法 (五)信息技术对审计的影响 (六)审计工作底稿 第二章审计测试流程 (一)风险评估 (二)风险应对 第三章各类交易和账户余额的审计 (一)销售与收款循环的审计 (二)采购与付款循环的审计 (三)生产与存货循环的审计 (四)货币资金的审计 第四章对特殊事项的考虑 (一)对舞弊和法律法规的考虑 (二)审计沟通 (三)注册会计师利用他人的工作 (四)对集团财务报表审计的特殊考虑 (五)其他特殊项目的审计 第五章完成审计工作与出具审计报告 (一)完成审计工作 (二)审计报告 第六章 企业内部控制审计 第七章 质量控制 第八章职业道德 (一)职业道德基本原则和概念框架 (二)审计业务对独立性的要求 参考法规 1.中华人民共和国注册会计师法(中华人民共和国主席令第 13 号,1993 年 10 月 31 日) 2.中国注册会计师执业准则(财会[2010]21 号) 3.中国注册会计师执业准则应用指南(2017 年版,会协[2010]94 号、会协 [2017]11 号) 4.中国注册会计师职业道德守则、中国注册会计师协会非执业会员职业道 德守则(会协[2009]57 号) 5.中国注册会计师审计准则问题解答(会协〔2013〕77 号、会协〔2014〕 76 号和会协〔2019〕41 号) 6.中国注册会计师职业道德守则问题解答(会协〔2014〕60 号) 7.中国注册会计师职业判断指南(会协〔2015〕18 号) 8.财政部关于印发《中国注册会计师审计准则第 1504 号——在审计报告中 沟通关键审计事项》等 12 项准则的通知(财会〔2016〕24 号) 9.财政部关于印发利用内部审计人员的工作等 3 方面准则的通知(财会 〔2019〕24 号) 好了,以上便是今天帮考网分享的全部内容了,相信只要你们耐心的看完帮考网的这篇文章,那你们心中的疑问一定会得到解答。

139

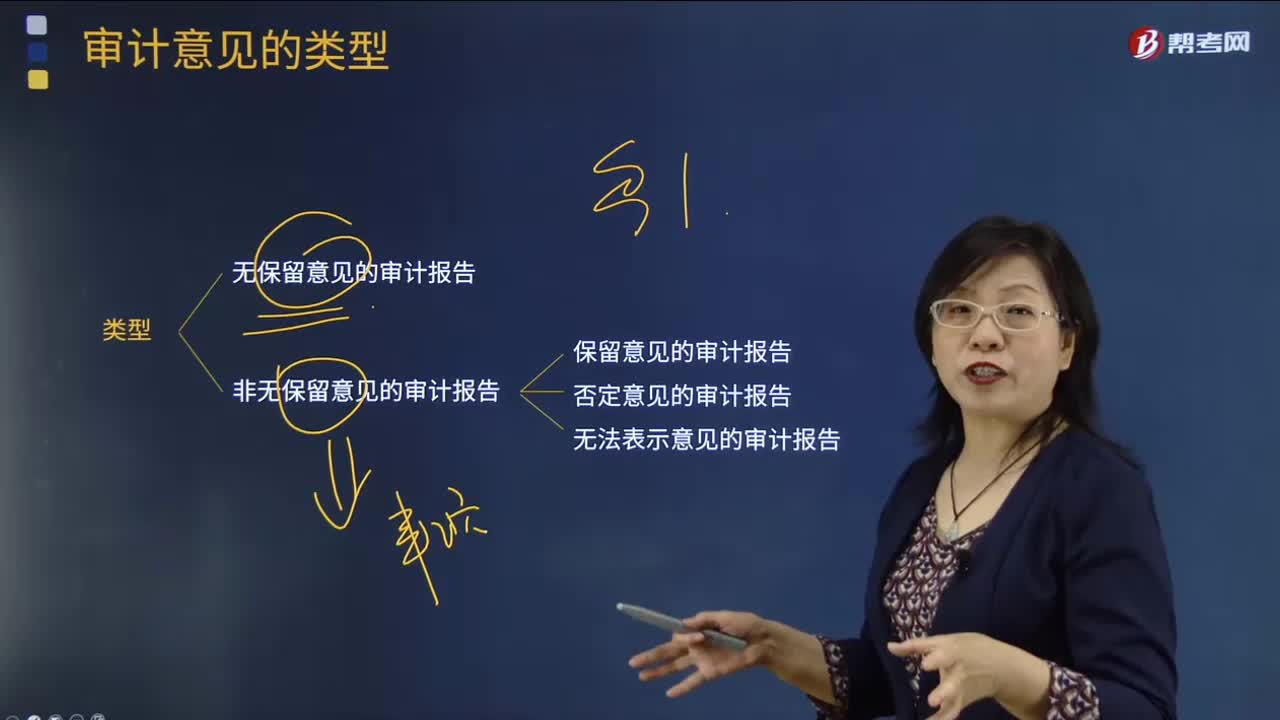

139带你了解审计意见的各种类型?:带你了解审计意见的各种类型?

90

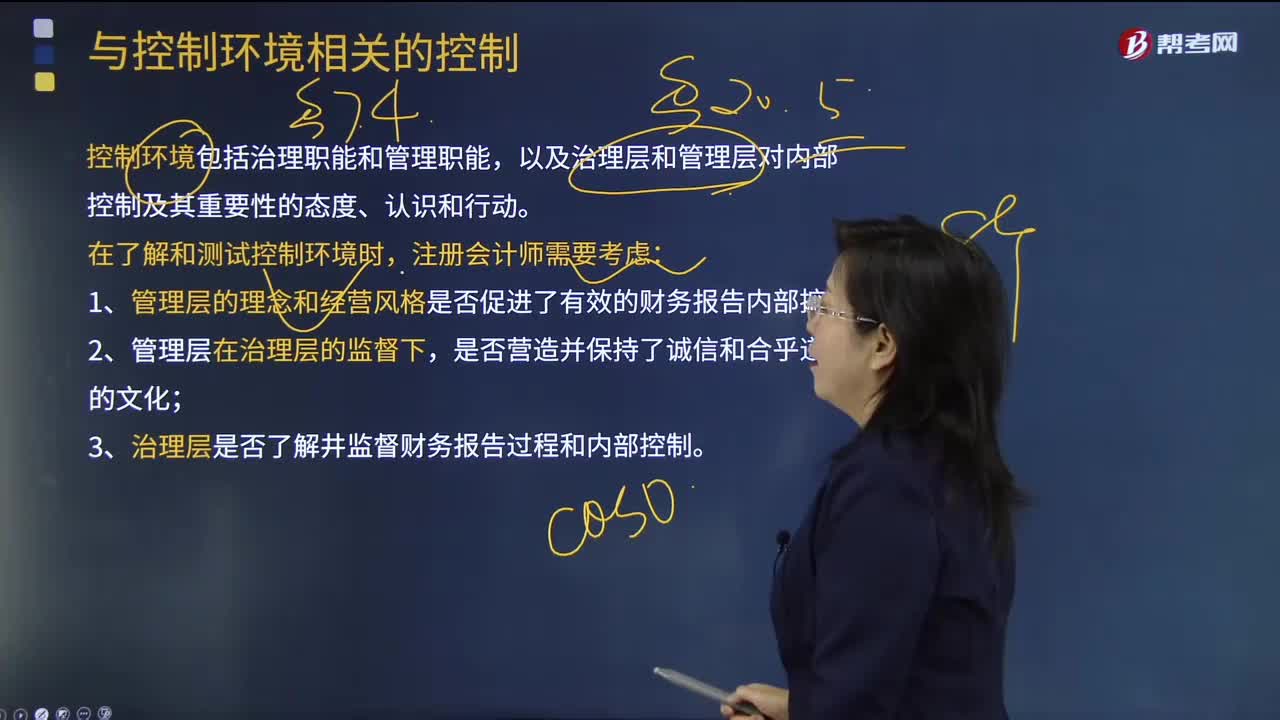

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

122

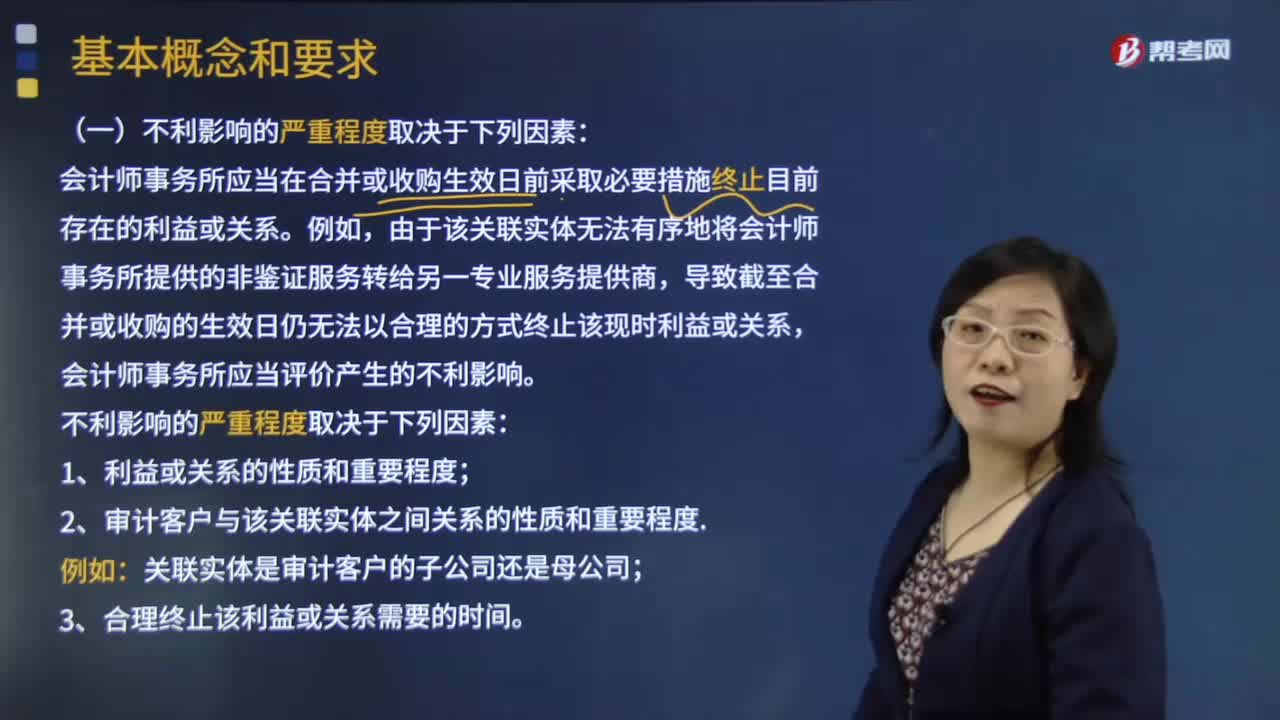

122带你了解审计业务的合并与收购需要注意什么?:带你了解审计业务的合并与收购需要注意什么?会计师事务所应当识别和评价其与该关联实体以往和目前存在的利益或关系,以及在合并或收购生效日后能否继续执行审计业务。会计师事务所应当在合并或收购生效日前采取必要措施终止目前存在的利益或关系。由于该关联实体无法有序地将会计师事务所提供的非鉴证服务转给另一专业服务提供商,导致截至合并或收购的生效日仍无法以合理的方式终止该现时利益或关系。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料