-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23

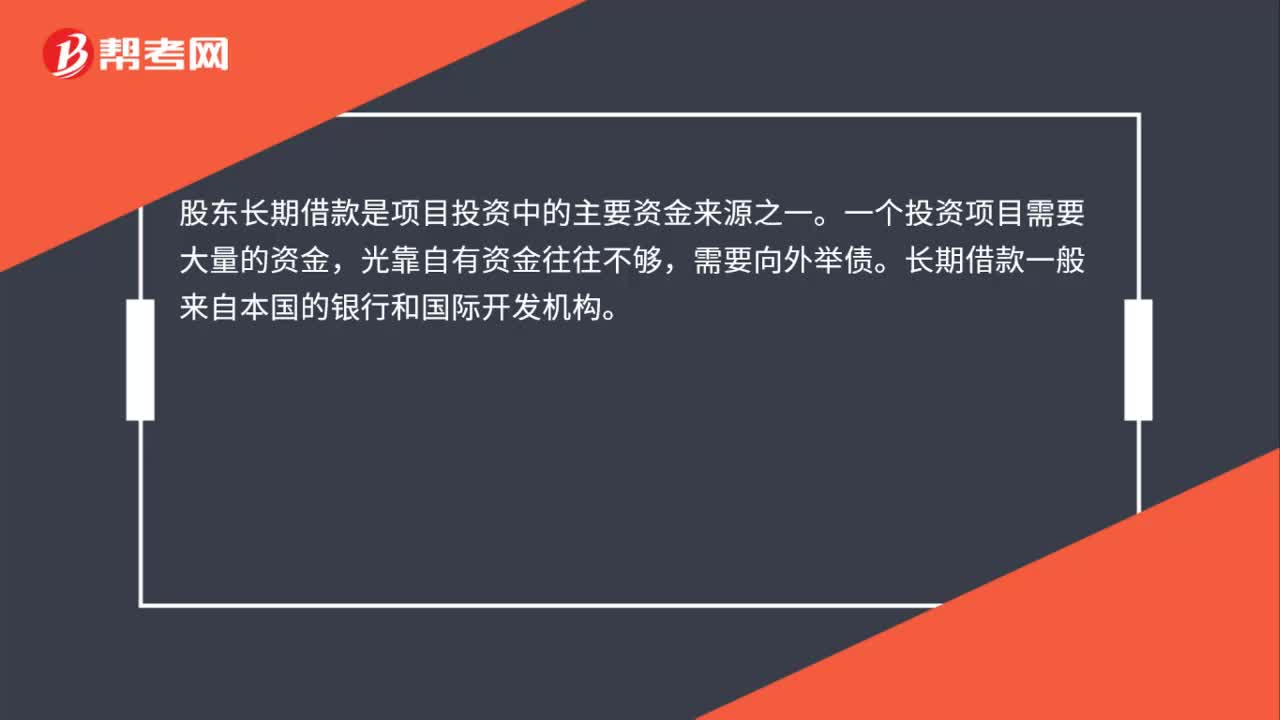

股东长期借款是什么?:股东长期借款是什么?股东长期借款是项目投资中的主要资金来源之一。一个投资项目需要大量的资金,光靠自有资金往往不够,需要向外举债。长期借款一般来自本国的银行和国际开发机构。

00:54

00:54

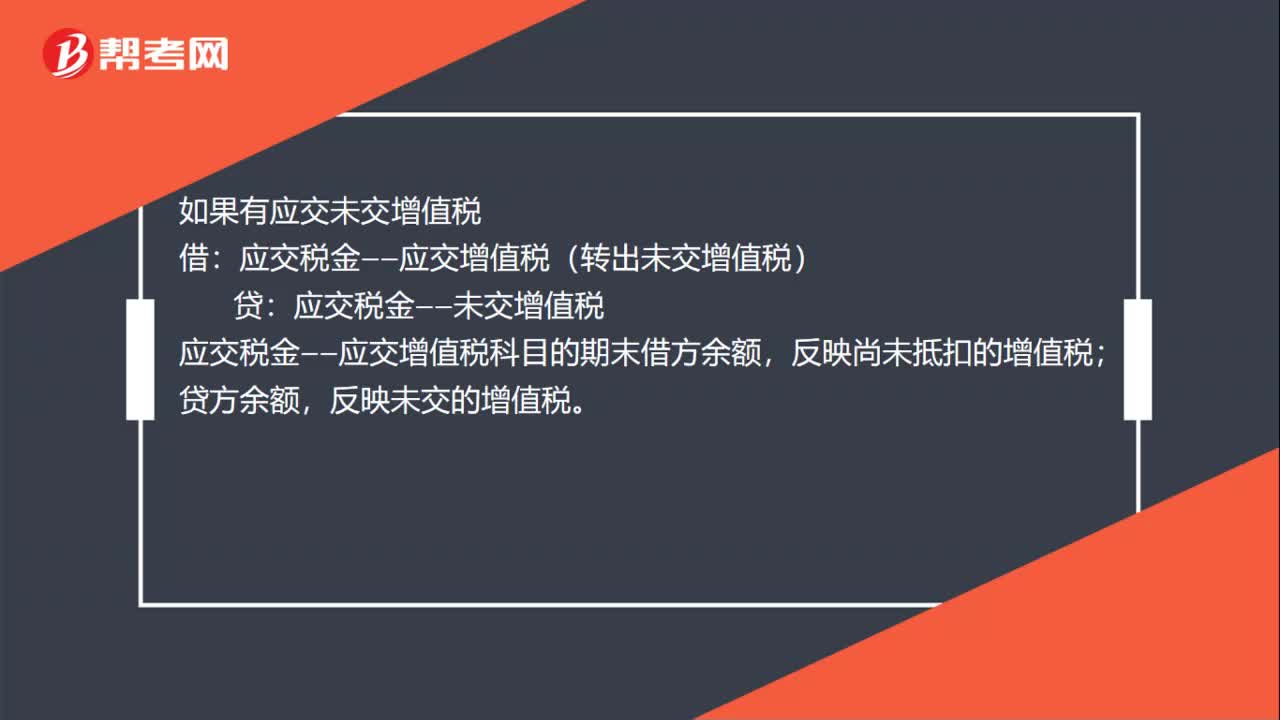

增值税年底进项大于销项怎么做账?:增值税年底进项大于销项怎么做账?进项税额大于销项税额会计分录:年末,如果有留抵税额,企业应将本月多交的增值税做如下会计处理:应交税金-应交增值税(转出多交增值税):如果有应交未交增值税,借;应交税金——应交增值税(转出未交增值税),贷。应交税金——未交增值税应交税金——应交增值税科目的期末借方余额反映尚未抵扣的增值税贷方余额反映未交的增值税

00:37

00:37

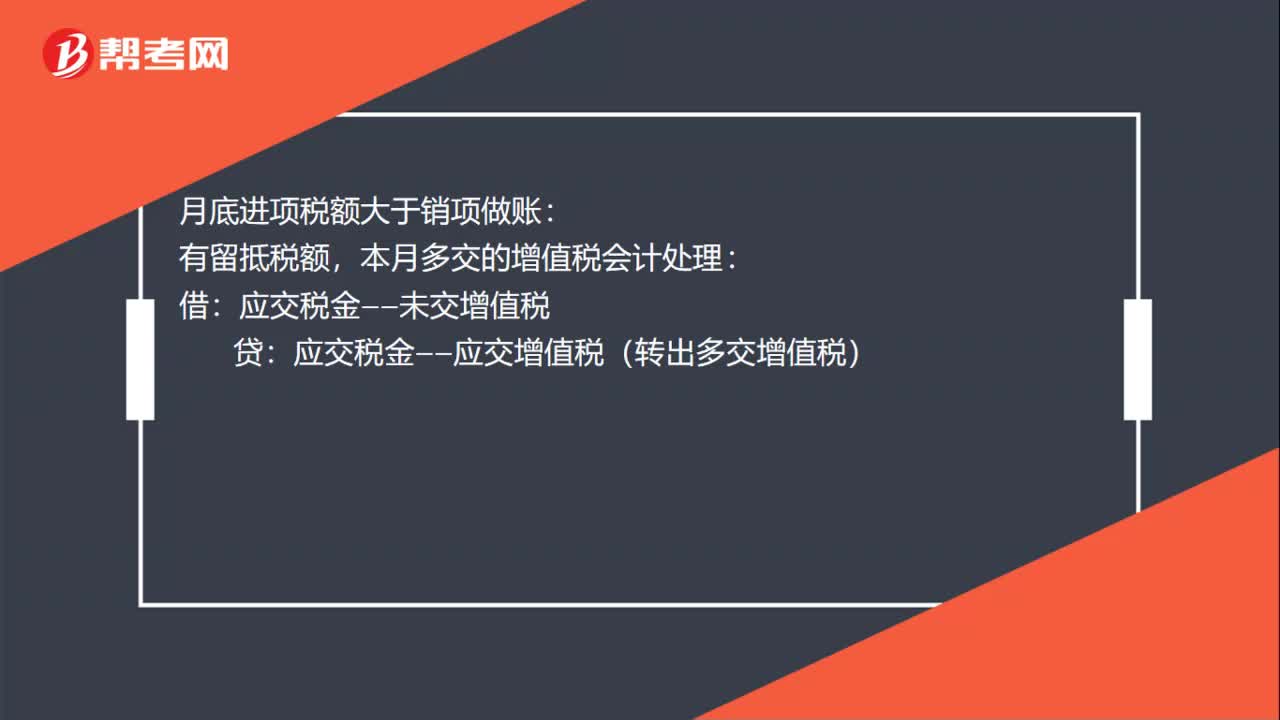

月底进项税额大于销项如何做账?:月底进项税额大于销项做账:有留抵税额,本月多交的增值税会计处理:贷:应交税金——应交增值税(转出多交增值税):有应交未交增值税:借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:36

00:36

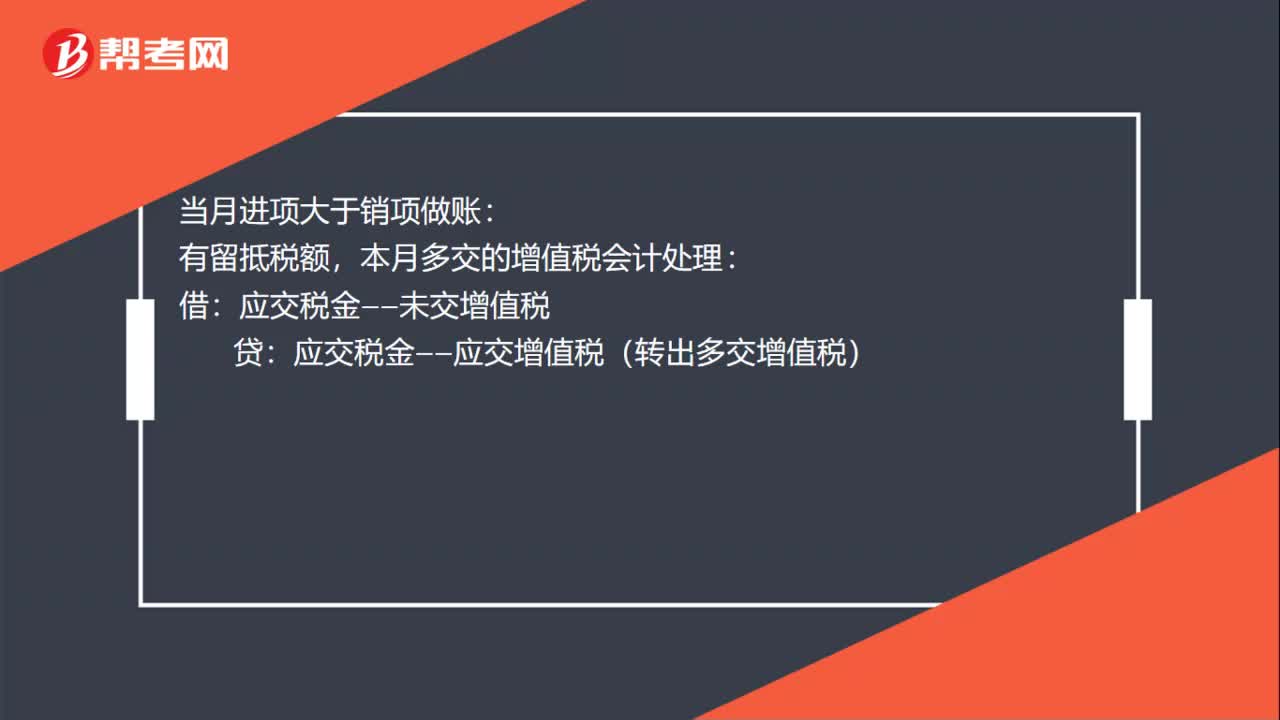

当月进项大于销项怎么做账?:当月进项大于销项做账:有留抵税额,本月多交的增值税会计处理:应交税金——应交增值税(转出多交增值税):有应交未交增值税:借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

00:37

00:37

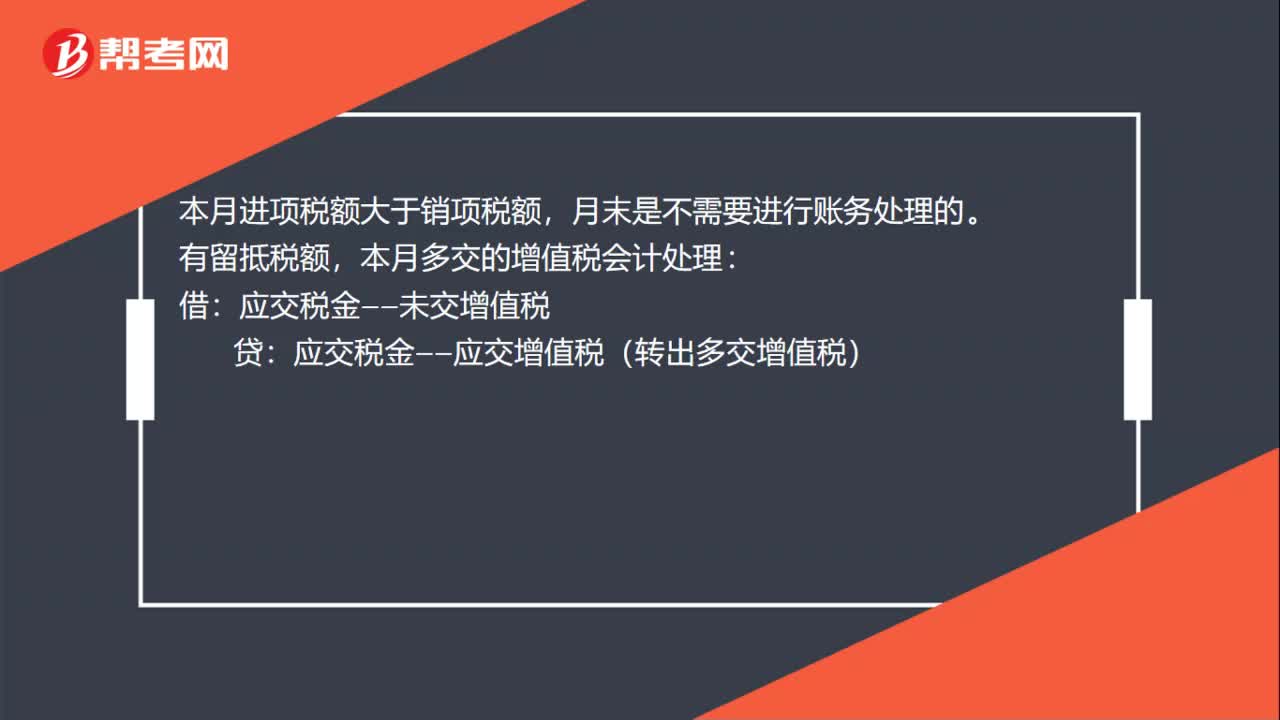

本月进项税额大于销项税额如何做账?:本月进项税额大于销项税额如何做账?本月进项税额大于销项税额,月末是不需要进行账务处理的。有留抵税额,本月多交的增值税会计处理:贷:应交税金——应交增值税(转出多交增值税):有应交未交增值税:借应交税金——应交增值税(转出未交增值税)贷应交税金——未交增值税

03:30

03:30

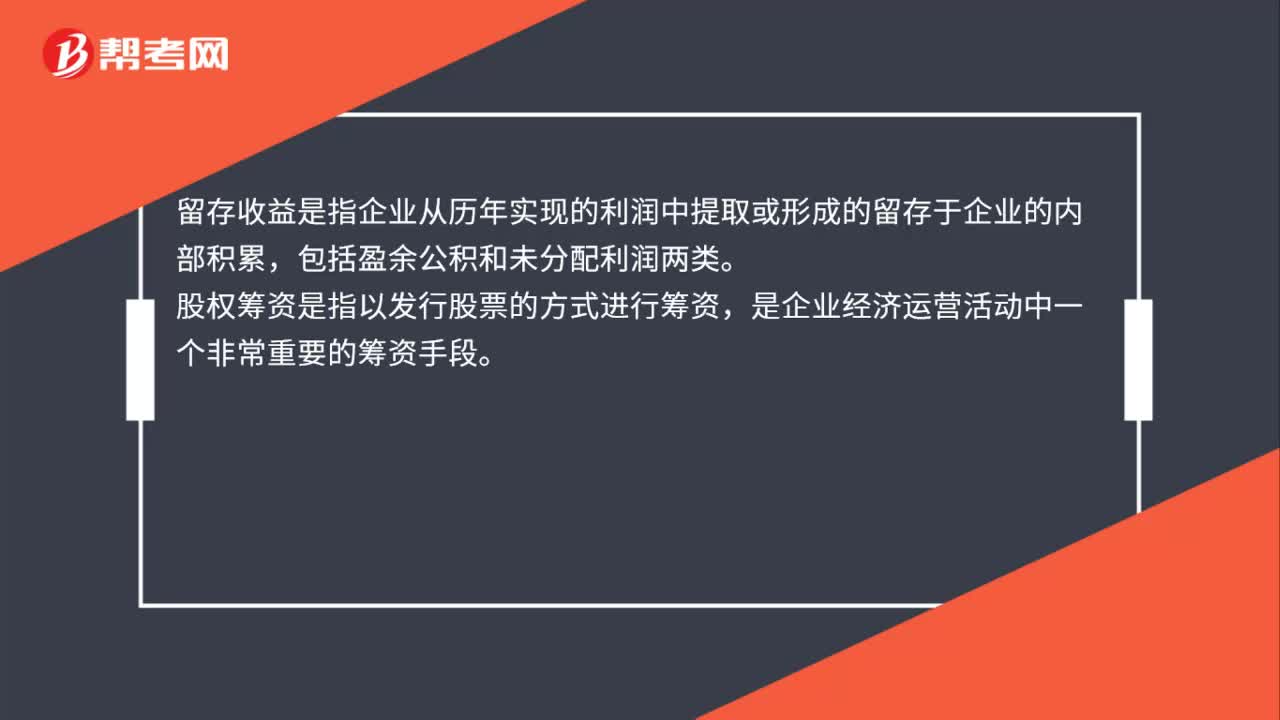

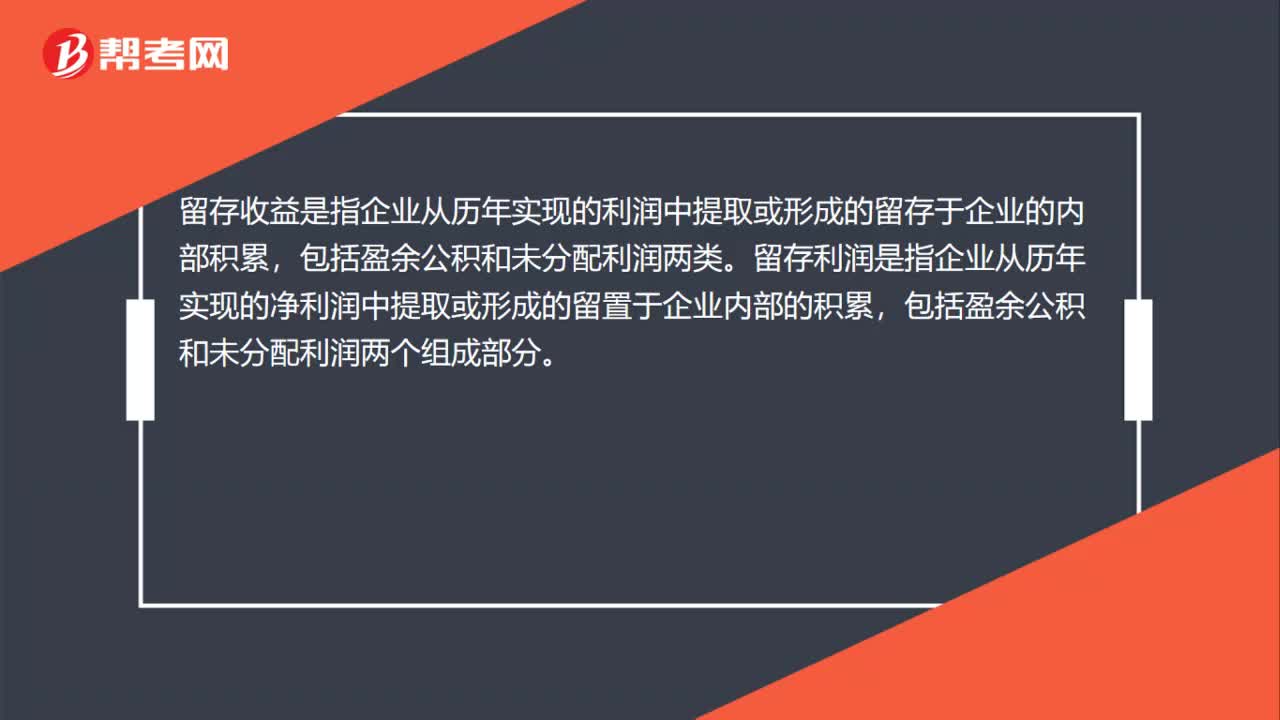

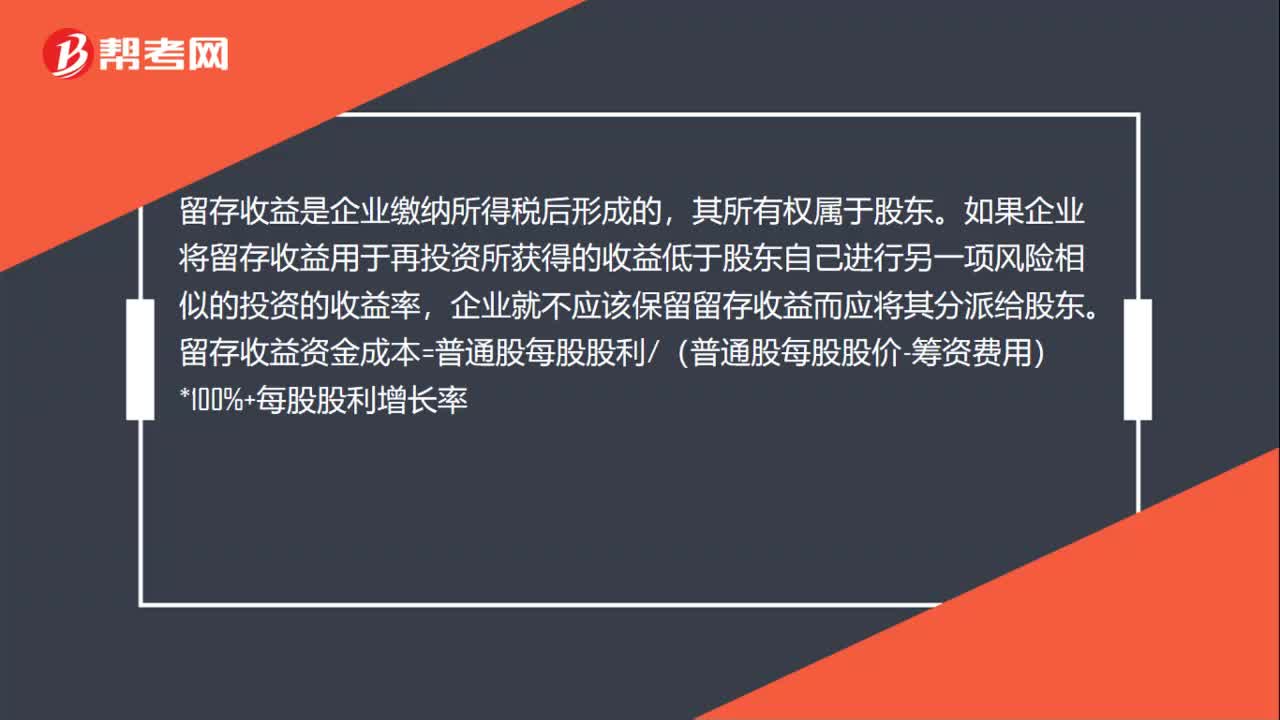

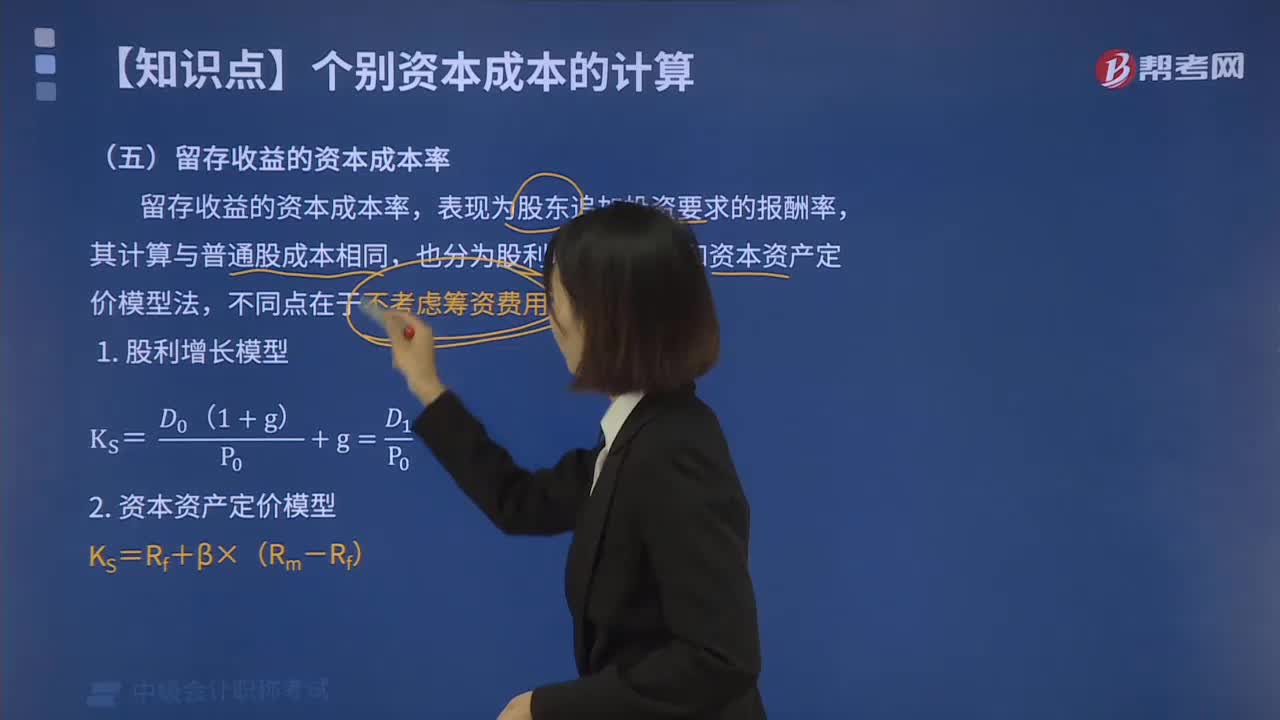

留存收益的资本成本率的计算方法是什么?:留存收益的资本成本率的计算方法是什么?留存收益是由企业税后净利润形成的,企业利用留存收益筹资无须发生筹资费用。如果企业将留存收益用于再投资,所获得的收益率低于股东自已进行一项风险相似的投资项目的收益率,也分为股利增长模型法和资本资产定价模型法,则该企业利用留存收益的资本成本为(),【解析】留存收益资本成本=[2×(1+2%)25]×100%+2%=10.16%。

00:43

00:43

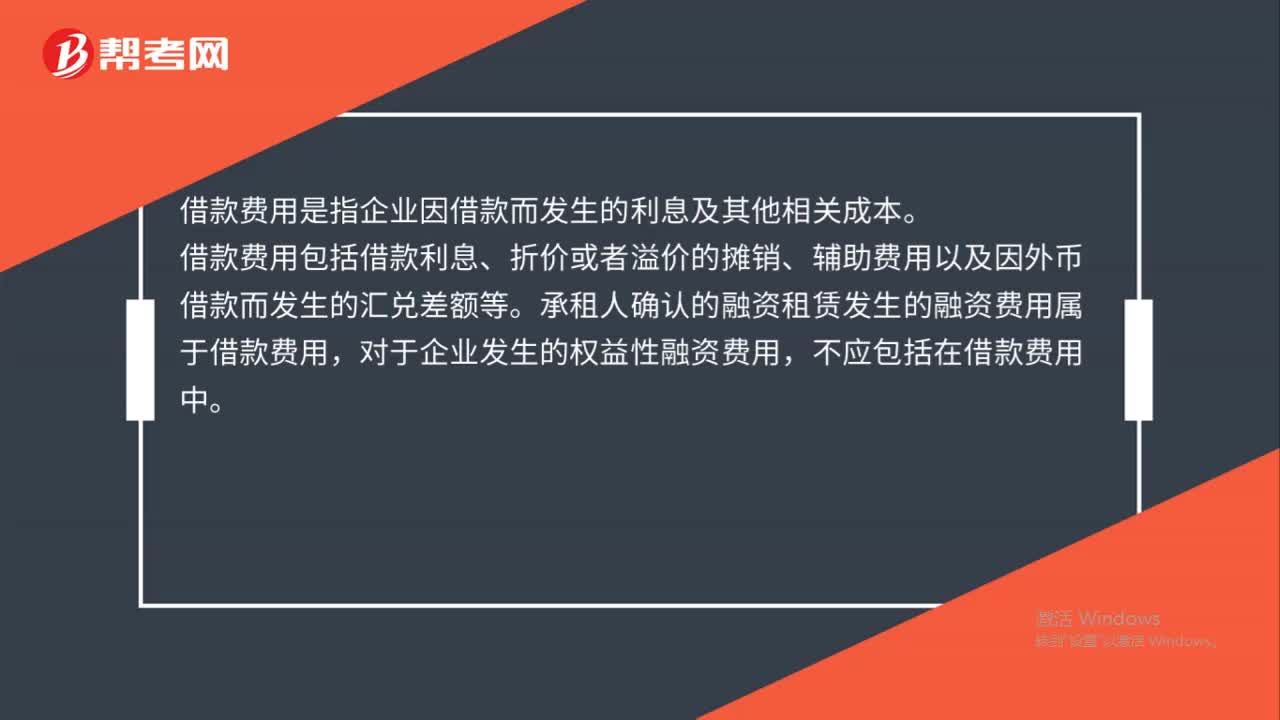

属于借款费用的有哪些?:属于借款费用的有哪些?借款费用是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

04:46

04:46

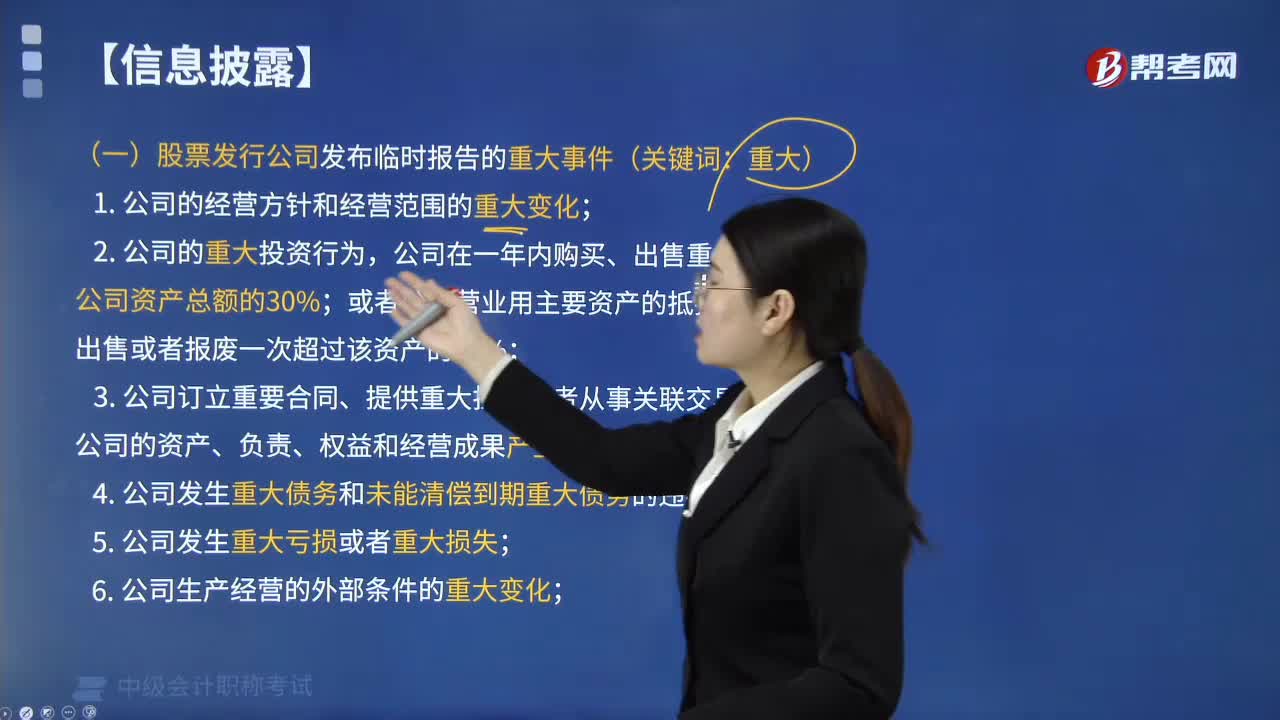

哪些事项属于股票发行公司发布临时报告的重大事件?:哪些事项属于股票发行公司发布临时报告的重大事件?公司在一年内购买、出售重大资产超过公司资产总额的30%;3. 公司订立重要合同、提供重大担保或者从事关联交易,可能对公司的资产、负责、权益和经营成果产生重要影响;4. 公司发生重大债务和未能清偿到期重大债务的违约情况;8. 持有公司5%以上股份的股东或者实际控制人持有股份或者控制公司的情况发生较大变化。

01:05

01:05

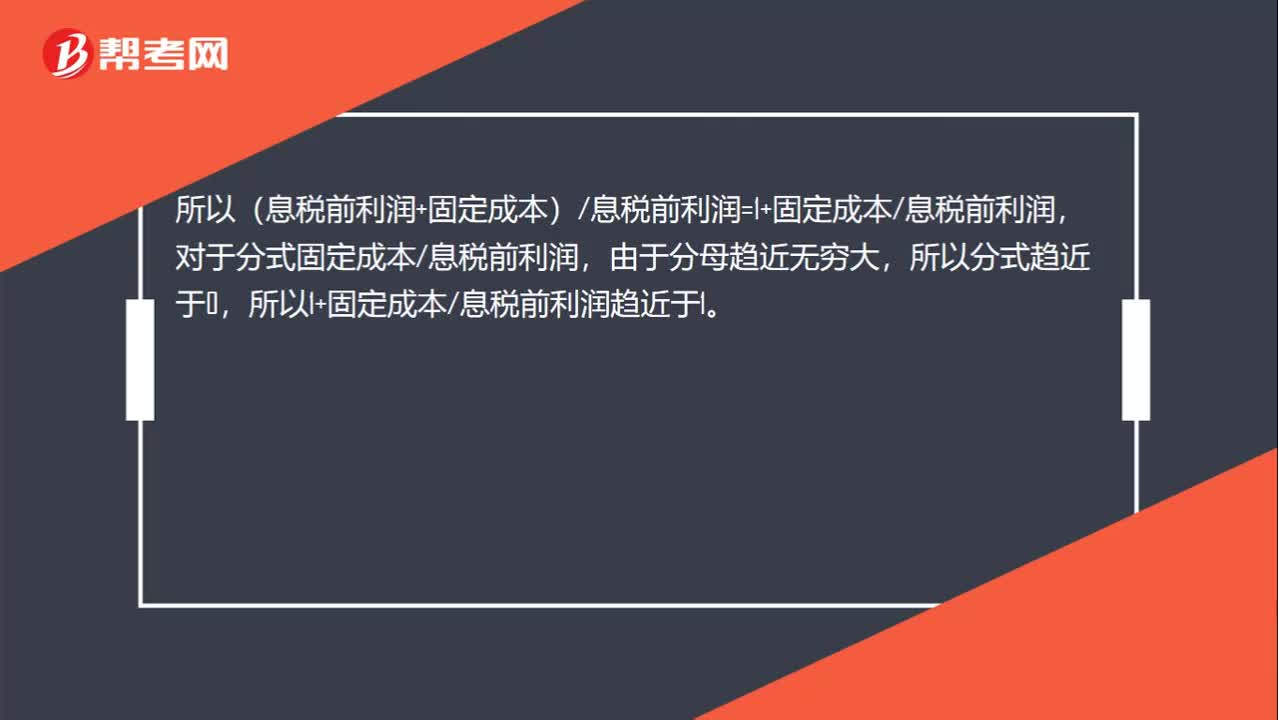

息税前利润趋近于无穷大,经营杠杆系数趋近于1:息税前利润趋近于无穷大,经营杠杆系数趋近于1,经营杠杆系数=边际贡献息税前利润=(息税前利润+固定成本)息税前利润,如果息税前利润>0,业务量无穷大。说明息税前利润也是无穷大的,所以(息税前利润+固定成本)息税前利润=1+固定成本息税前利润,对于分式固定成本息税前利润,由于分母趋近无穷大,所以分式趋近于0。所以1+固定成本息税前利润趋近于1

01:27

01:27

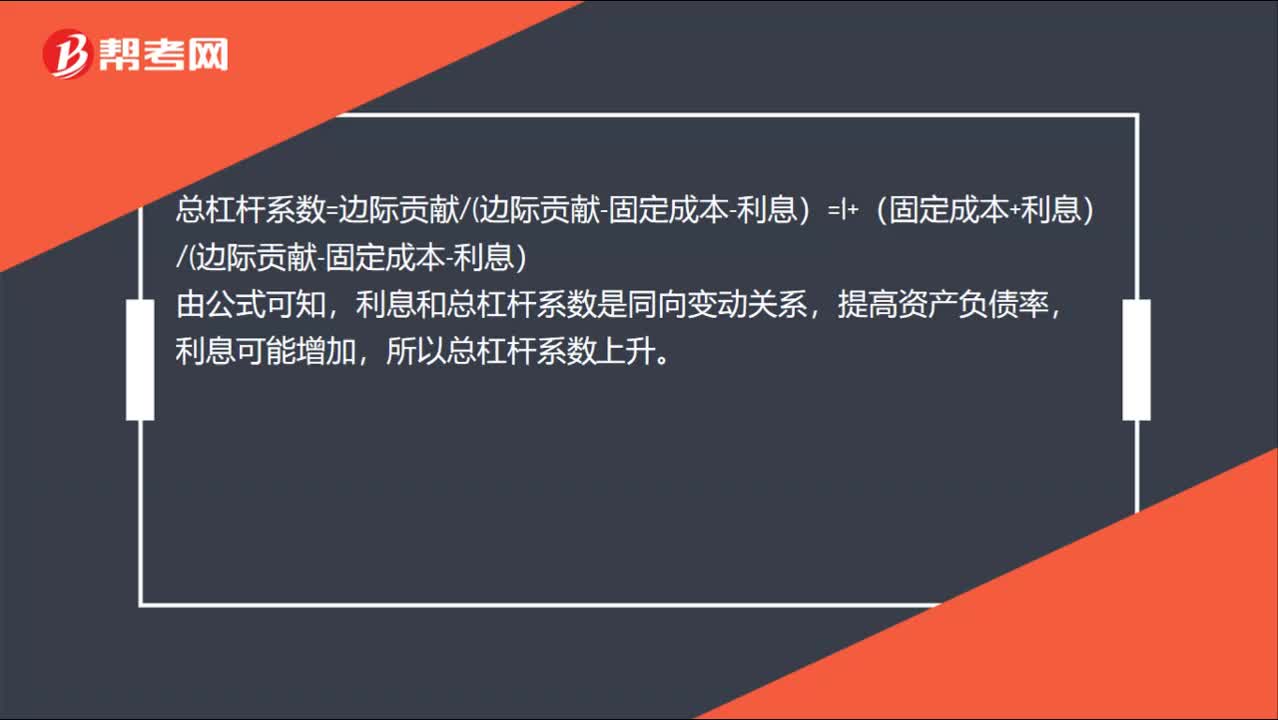

在边际贡献大于固定成本的情况下,有利于降低企业整体风险的措施?:在边际贡献大于固定成本的情况下,有利于降低企业整体风险的措施?总杠杆系数=边际贡献边际贡献-固定成本-利息)=1+(固定成本+利息)边际贡献-固定成本-利息),利息和总杠杆系数是同向变动关系,提高资产负债率,利息可能增加。所以总杠杆系数上升,固定成本和总杠杆系数是同向变动关系。所以D节约固定成本可以降低总杠杆系数,边际贡献和总杠杆系数是反向变动关系,边际贡献=销量*(单价-单位变动成本)。

00:30

00:30

应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

01:28

01:28

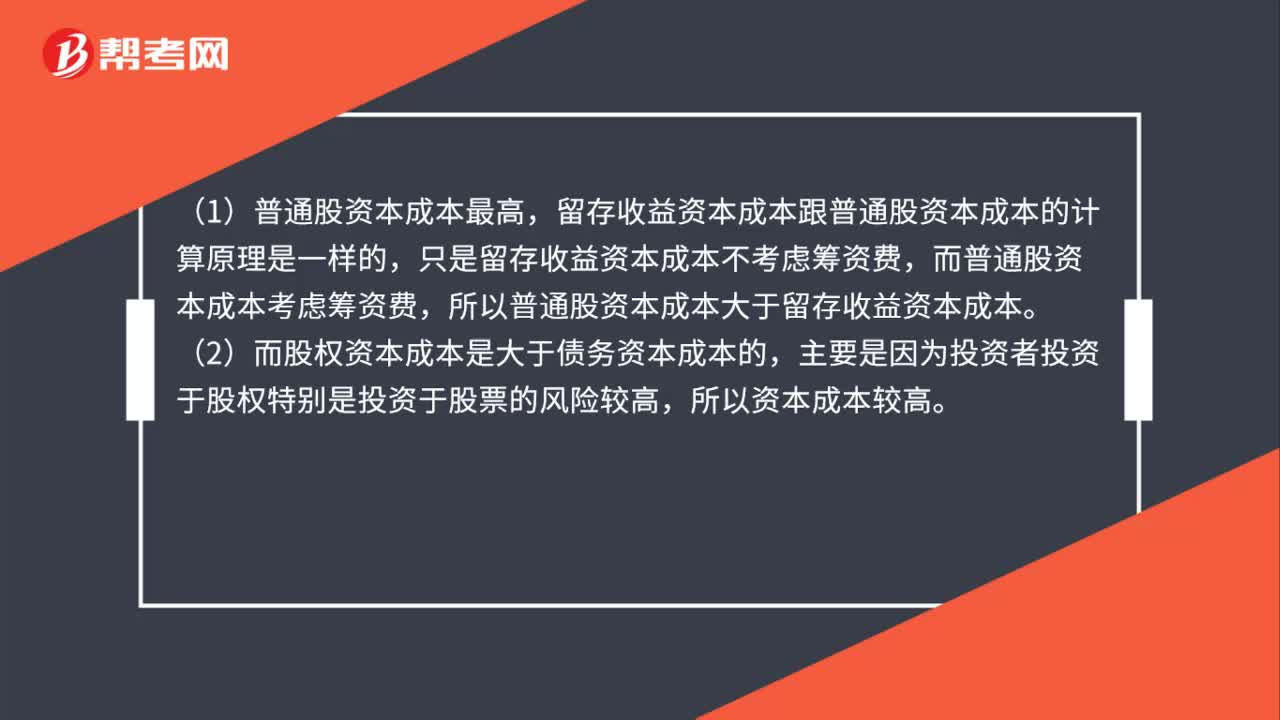

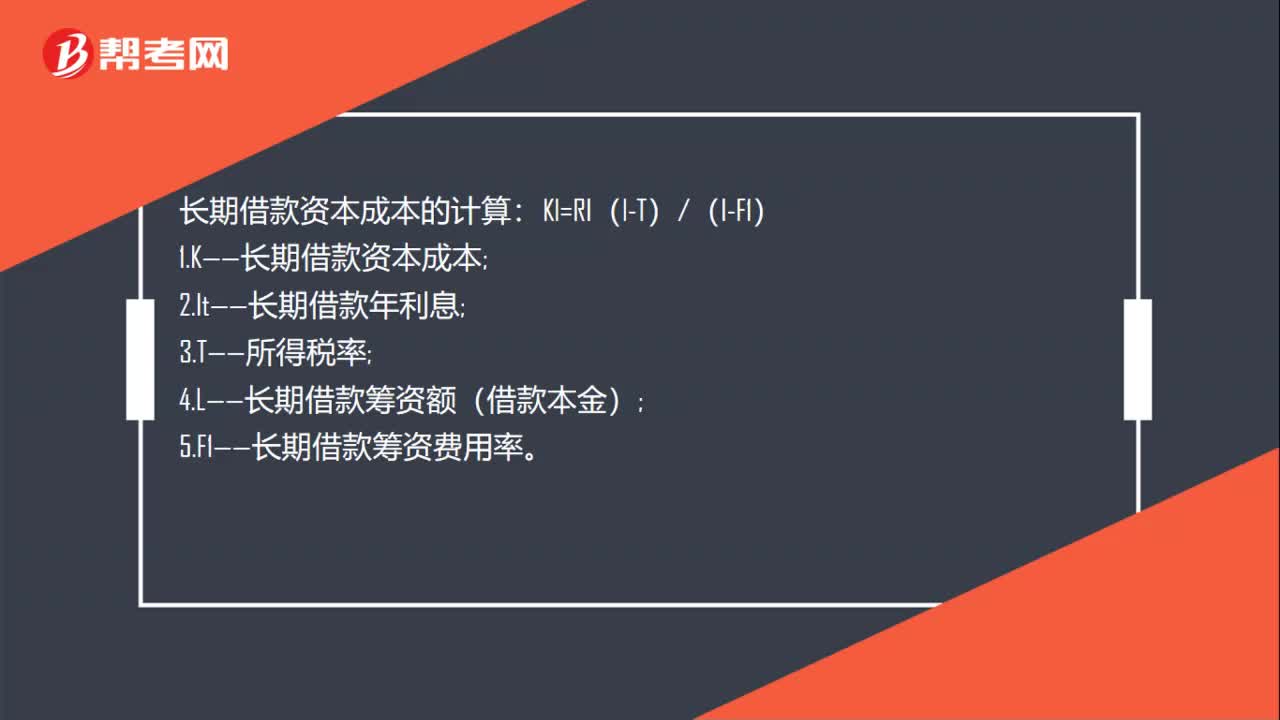

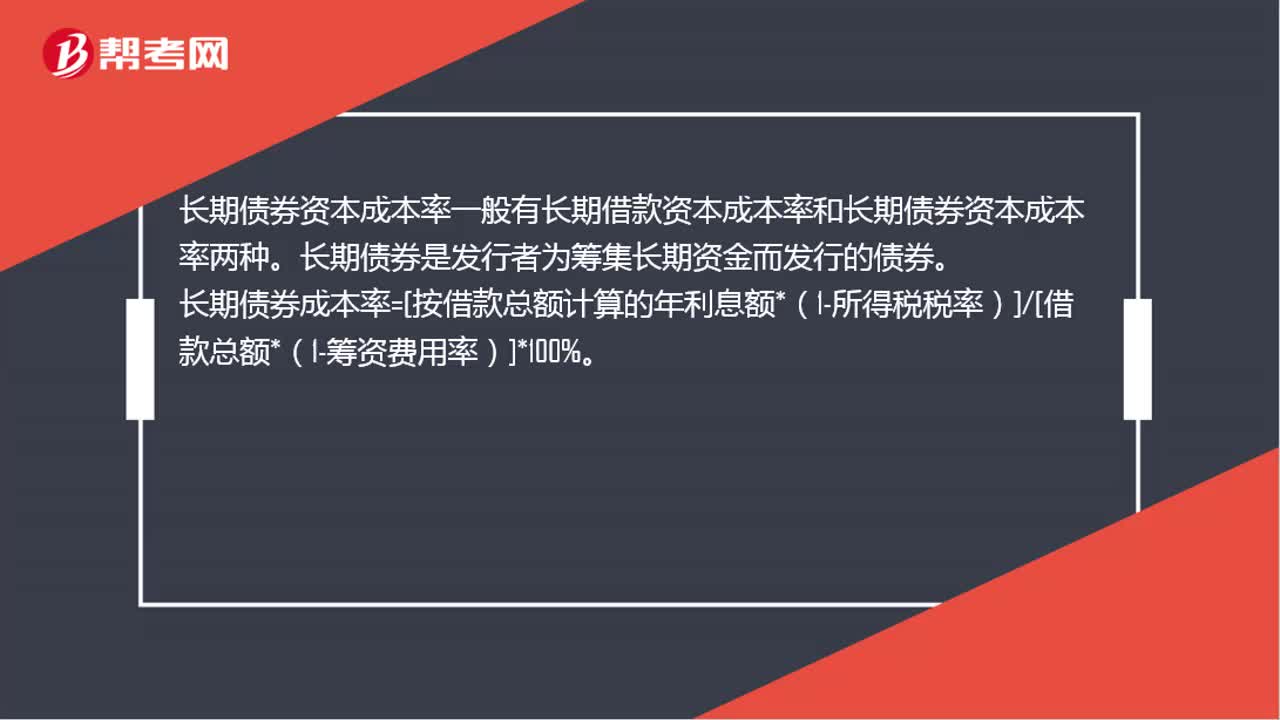

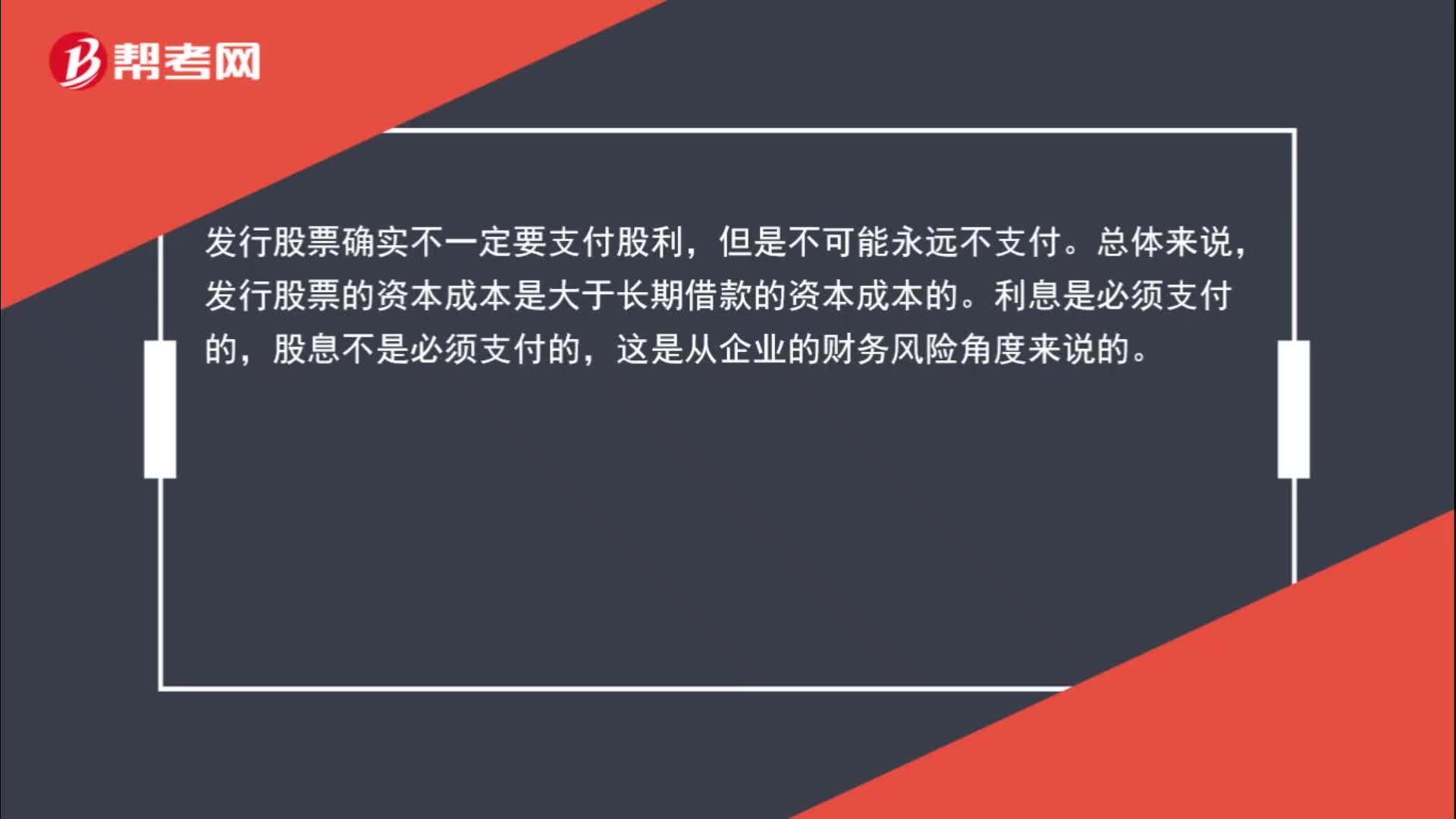

为什么相对于发行股票,长期银行借款的资本成本低?:为什么相对于发行股票,长期银行借款的资本成本低?发行股票确实不一定要支付股利,发行股票的资本成本是大于长期借款的资本成本的。利息是必须支付的,股息不是必须支付的,这是从企业的财务风险角度来说的。而资本成本并不是取决于财务风险,而是取决于投资人的投资风险,正是因为股息是不固定的,而利息是固定要支付的,所以股权投资者的投资风险是大于债权人的投资风险的。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日