下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:11

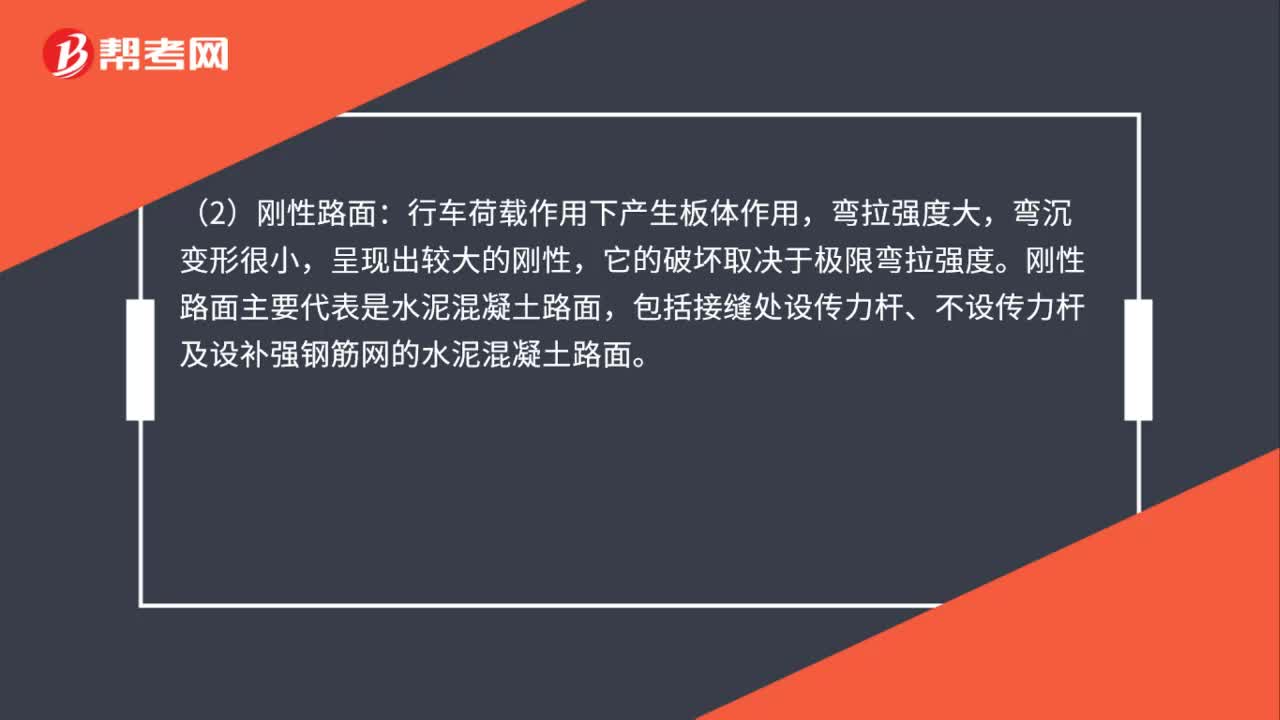

01:11一建市政: 城镇道路分类是什么?:按力学特性分类:(1)柔性路面:荷载作用下产生的弯沉变形较大、抗弯强度小,在反复荷载作用下产生累积变形,它的破坏取决于极限垂直变形和弯拉应变。柔性路面主要代表是各种沥青类面层,包括沥青混凝土面层、沥青碎石面层、沥青贯人式碎石面层等。(2)刚性路面:行车荷载作用下产生板体作用,弯拉强度大,呈现出较大的刚性,它的破坏取决于极限弯拉强度。刚性路面主要代表是水泥混凝土路面。

00:22

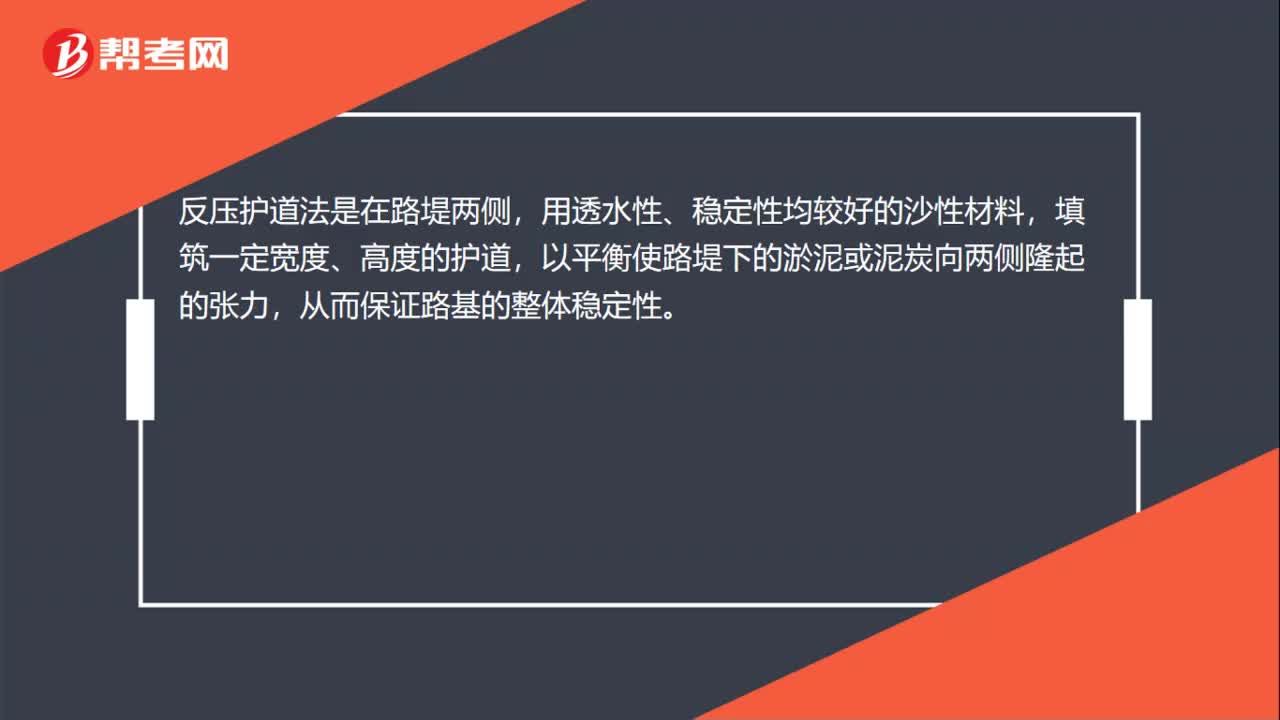

00:22一建市政工程:什么是反压护道法?:一建市政工程:什么是反压护道法?反压护道法是在路堤两侧,用透水性、稳定性均较好的沙性材料,填筑一定宽度、高度的护道,以平衡使路堤下的淤泥或泥炭向两侧隆起的张力,从而保证路基的整体稳定性。

01:53

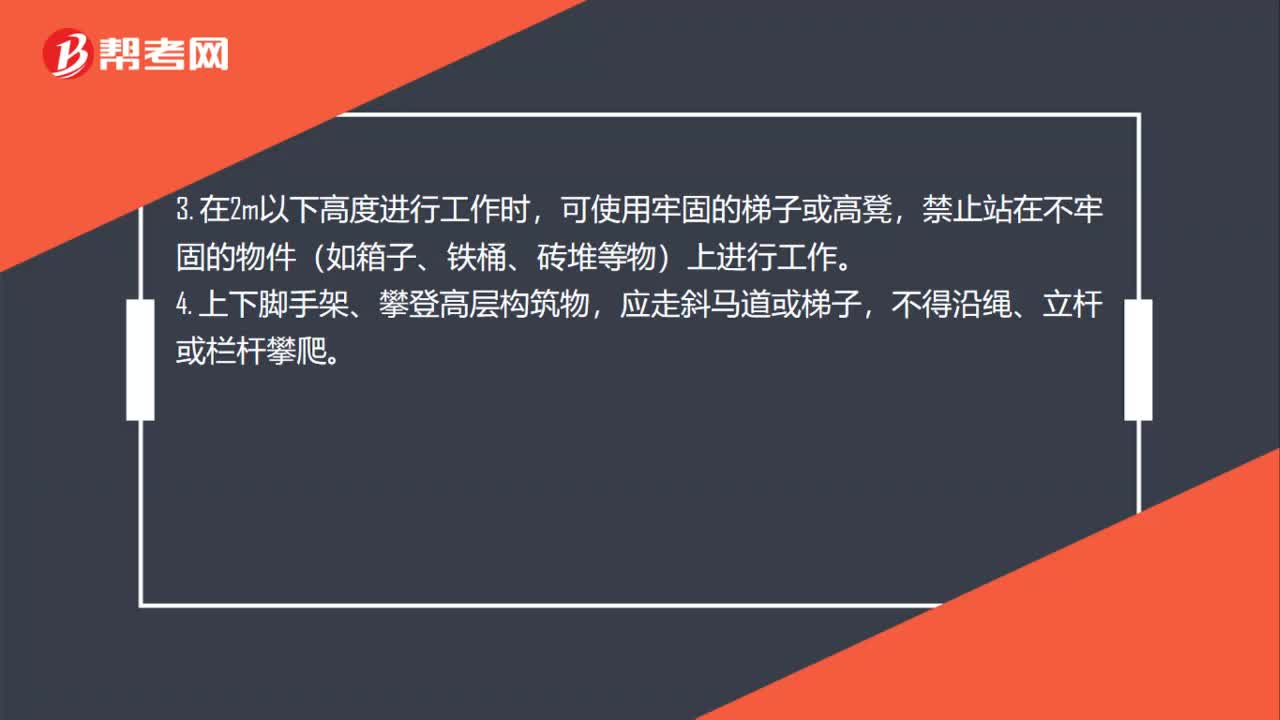

01:53一建市政:高处作业安全防护措施是什么?:高处作业安全防护措施是什么?1. 临空边缘应设高度不低于1.2m的防护栏杆。安全网搭设外侧比内侧高0.5m,禁止站在不牢固的物件(如箱子、铁桶、砖堆等物)上进行工作。4. 上下脚手架、攀登高层构筑物,不得骑坐在脚手架栏杆、躺在脚手板上或安全网内休息,不得站在栏杆外的探头板上工作和凭借栏杆起吊物件。6. 高处作业周围的沟道、孔洞井口等,应用固定盖板盖牢或设围栏。禁止从事高处作业。

04:37

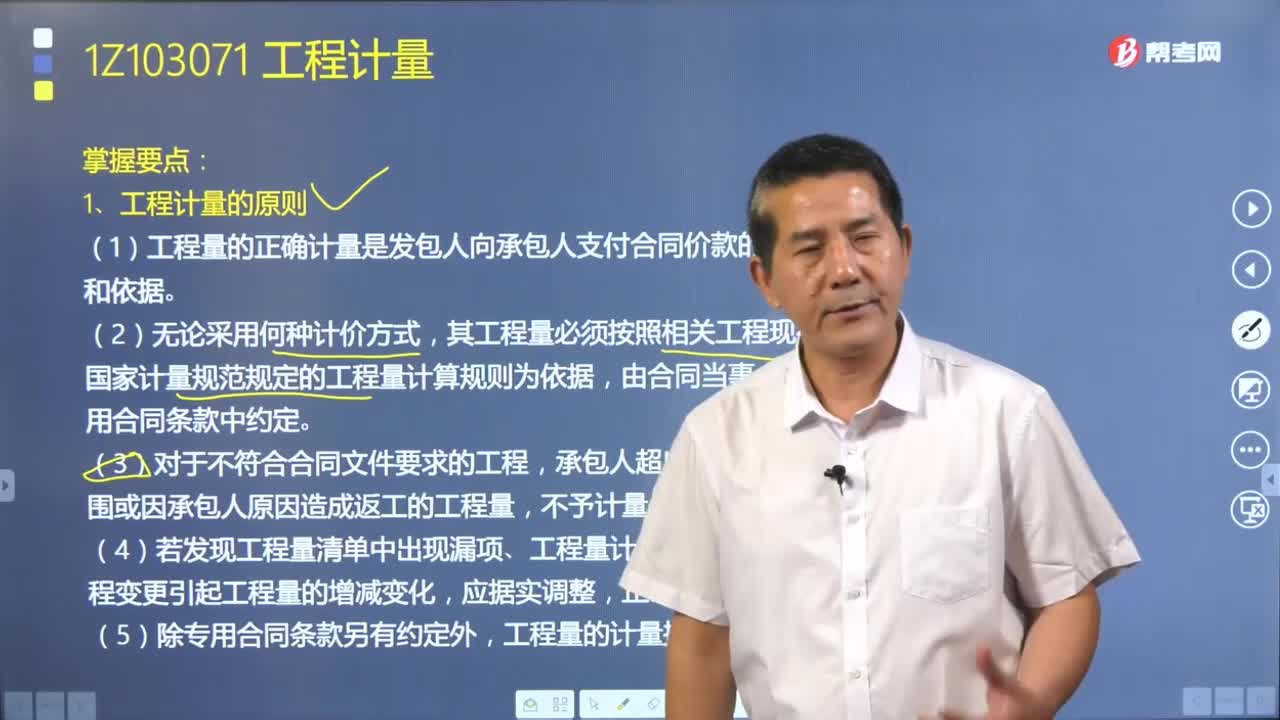

04:37工程计量的原则及依据分别是什么?:其工程量必须按照相关工程现行国家计量规范规定的工程量计算规则计算。对于规范工程建设各方的计量计价行为,(1)工程量的正确计量是发包人向承包人支付合同价款的前提和依据,其工程量必须按照相关工程现行国家计量规范规定的工程量计算规则为依据。承包人超出施工图纸范围或因承包人原因造成返工的工程量。(2)《建设工程工程量清单计价规范》(GB;②单价合同以实际完成的工程量进行结算。

03:01

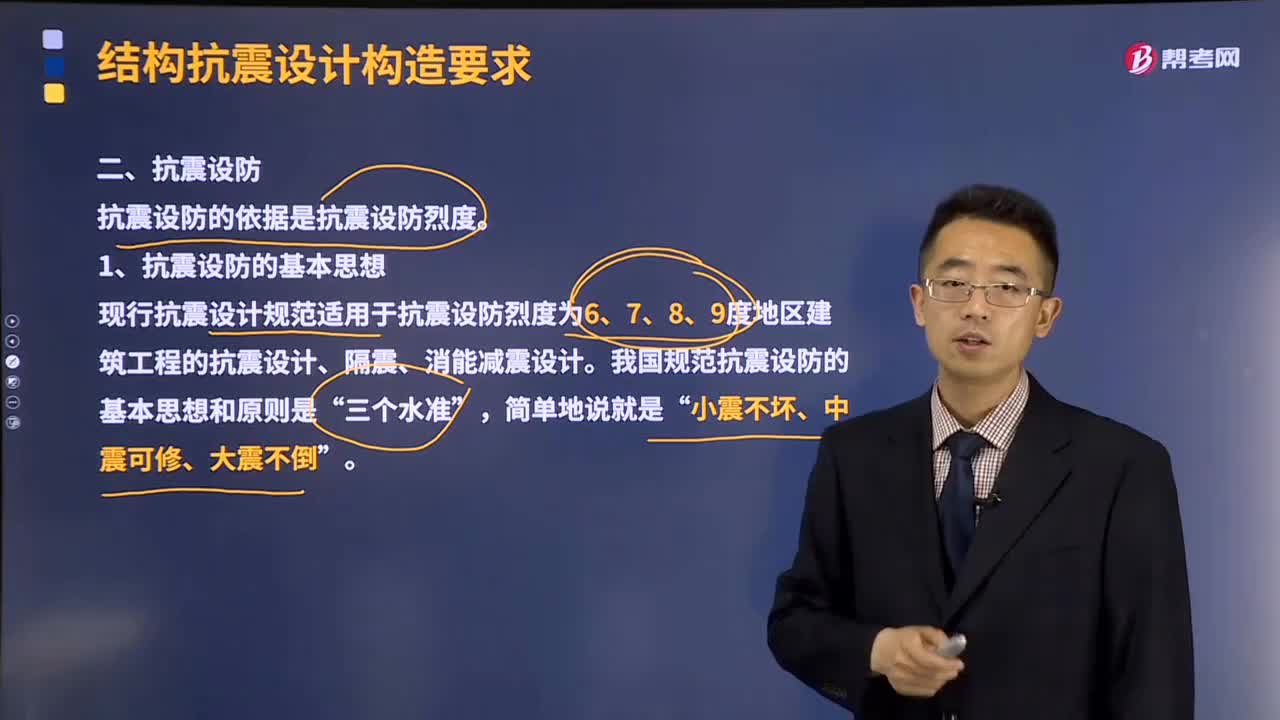

03:01抗震设防的依据是什么?:抗震设防的依据是抗震设防烈度。现行抗震设计规范适用于抗震设防烈度为6、7、8、9度地区建筑工程的抗震设计、隔震、消能减震设计。抗震设防是以现有的科技水平和经济条件为前提的,抗震设防烈度为8度。我国规范抗震设防的基本思想和原则是”的抗震设防目标是“当遭受低于本地区抗震设防烈度的多遇地震影响时”当遭受相当于本地区抗震设防烈度的地震影响时,当遭受高于本地区抗震设防烈度预估的罕遇地震影响时。

02:05

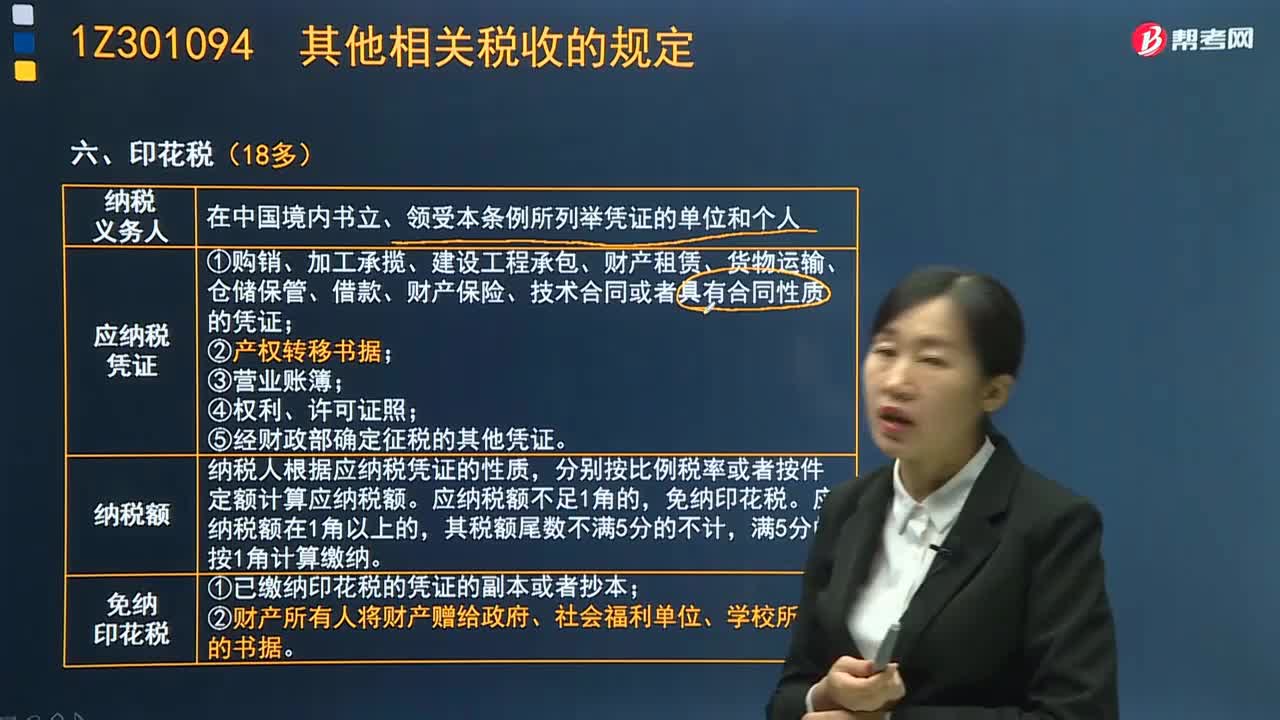

02:05什么是建设工程法规的印花税?:印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。现行印花税只对印花税条例列举的凭证征税,5、经财政部确定征税的其它凭证。纳税人根据应纳税凭证的性质,免纳印花税。下列凭证免纳印花税:(1)已缴纳印花税的凭证的副本或者抄本;

01:37

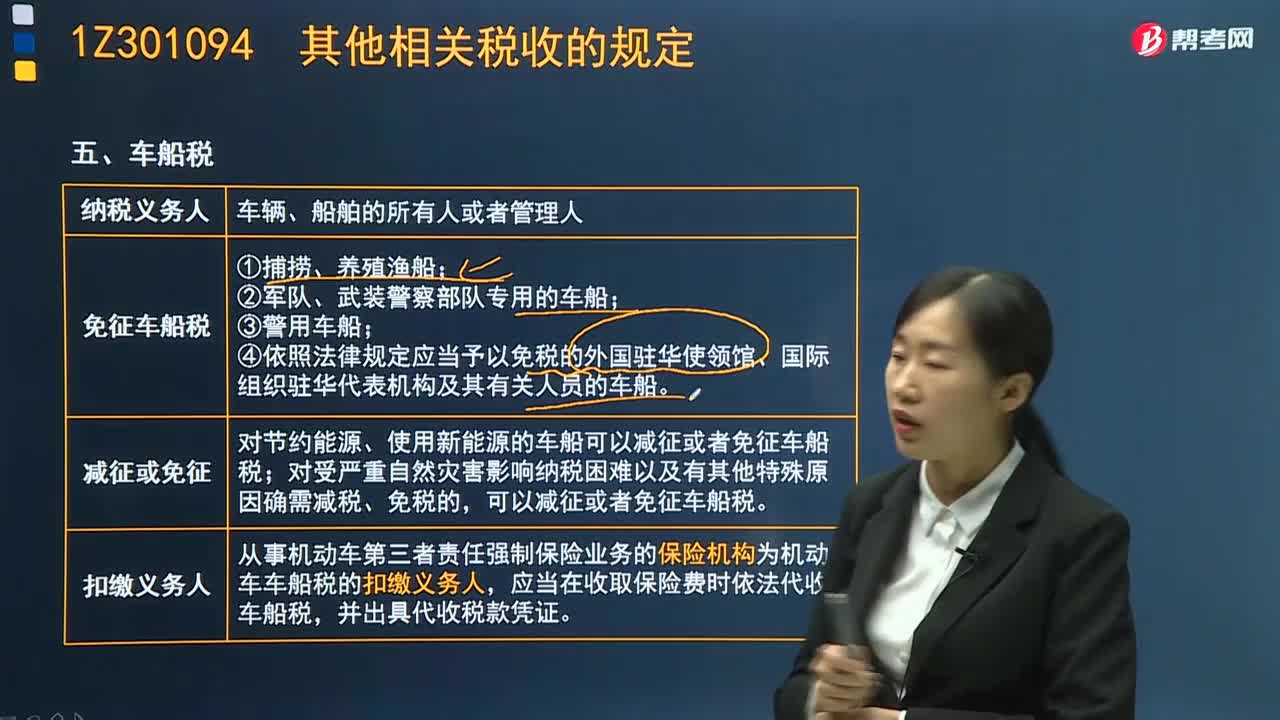

01:37建设工程法规的车船税是指什么?:建设工程法规的车船税是指什么?是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。是指在渔业船舶登记管理部门登记为捕捞船或者养殖船的船舶。是指按照规定在军队、武装警察部队车船管理部门登记,是指公安机关、国家安全机关、监狱、劳动教养管理机关和人民法院、人民检察院领取警用牌照的车辆和执行警务的专用船舶。

02:18

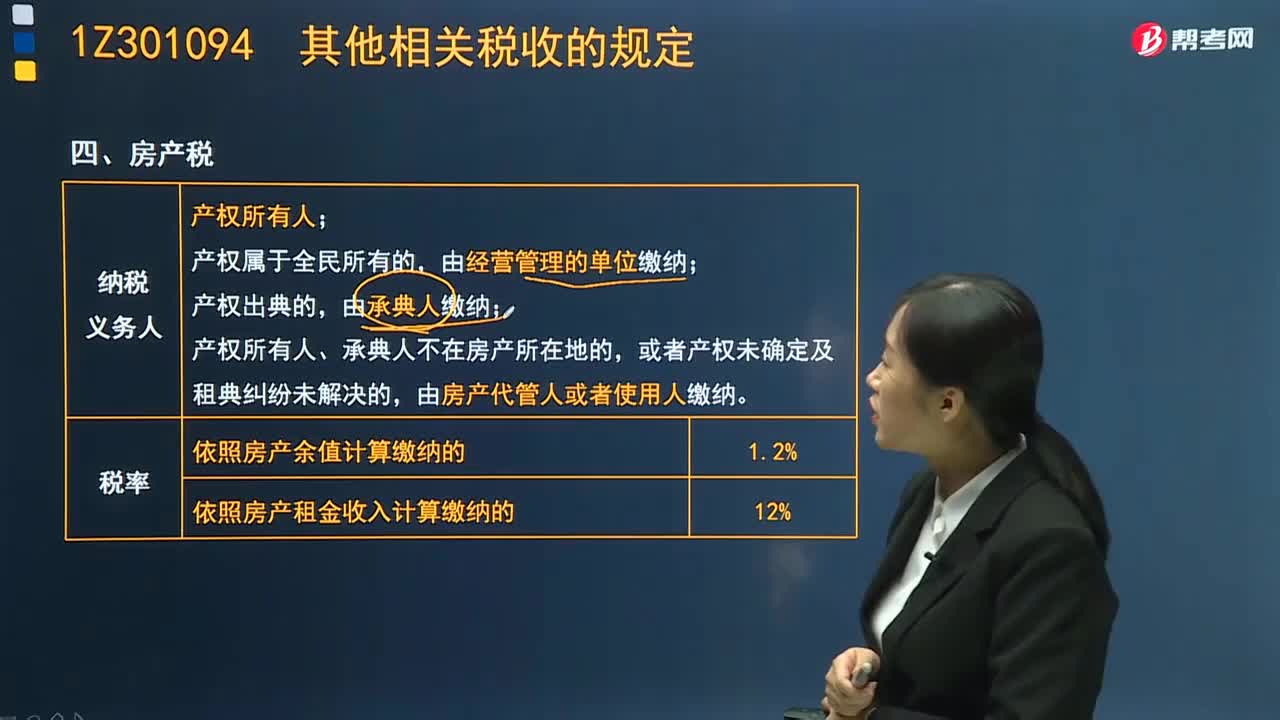

02:18什么是建设工程法规的房产税?:房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。房产税由产权所有人缴纳。由承典人缴纳。由房产代管人或者使用人缴纳。前面列举的产权所有人、经营管理单位、承典人、房产代管人或者使用人,房产税的税率,依照房产余值计算缴纳的,依照房产租金收入计算缴纳的,下列房产免纳房产税:(2)由国家财政部门拨付事业经费的单位自用的房产;定期减征或者免征房产税。

02:59

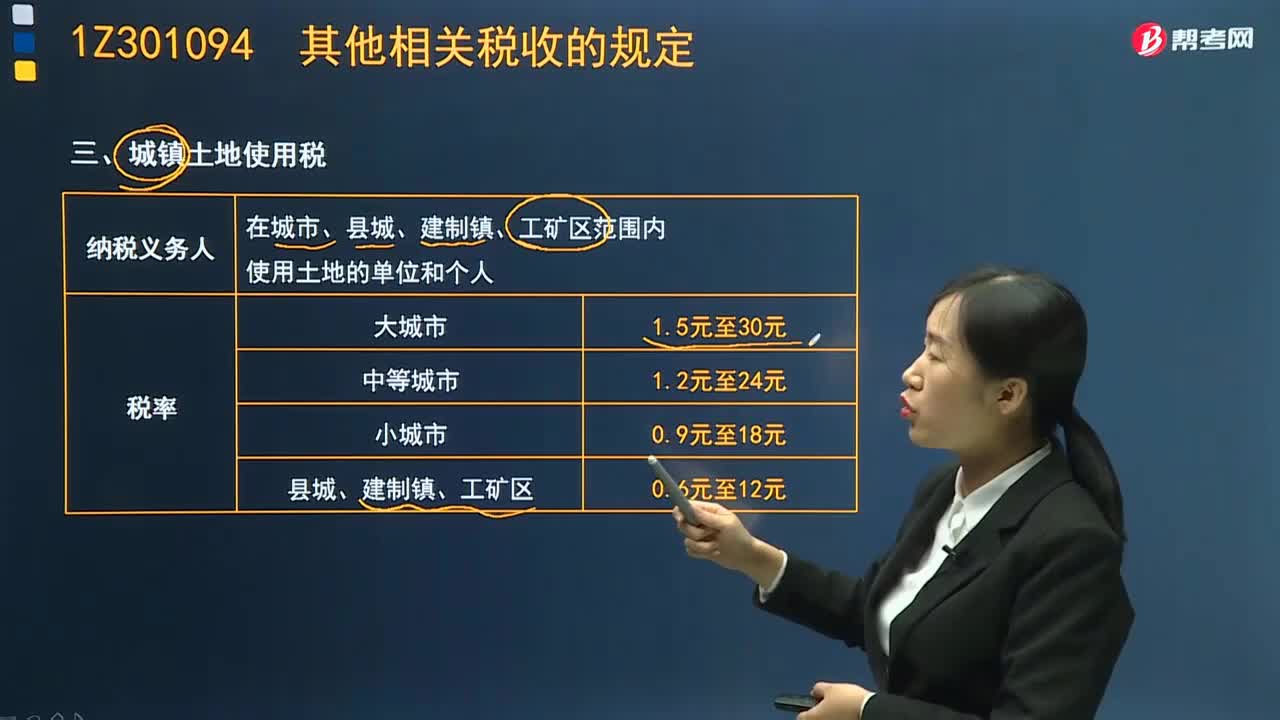

02:59建设工程法规的城镇土地使用税是指什么?:建设工程法规的城镇土地使用税是指什么?镇土地使用税是指国家在城市、县城、建制镇、工矿区范围内,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人是纳税人。城镇土地使用税适用地区幅度差别定额税率。城镇土地使用税采用定额税率,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。城镇土地使用税每平方米年税额标准具体规定如下;

01:16

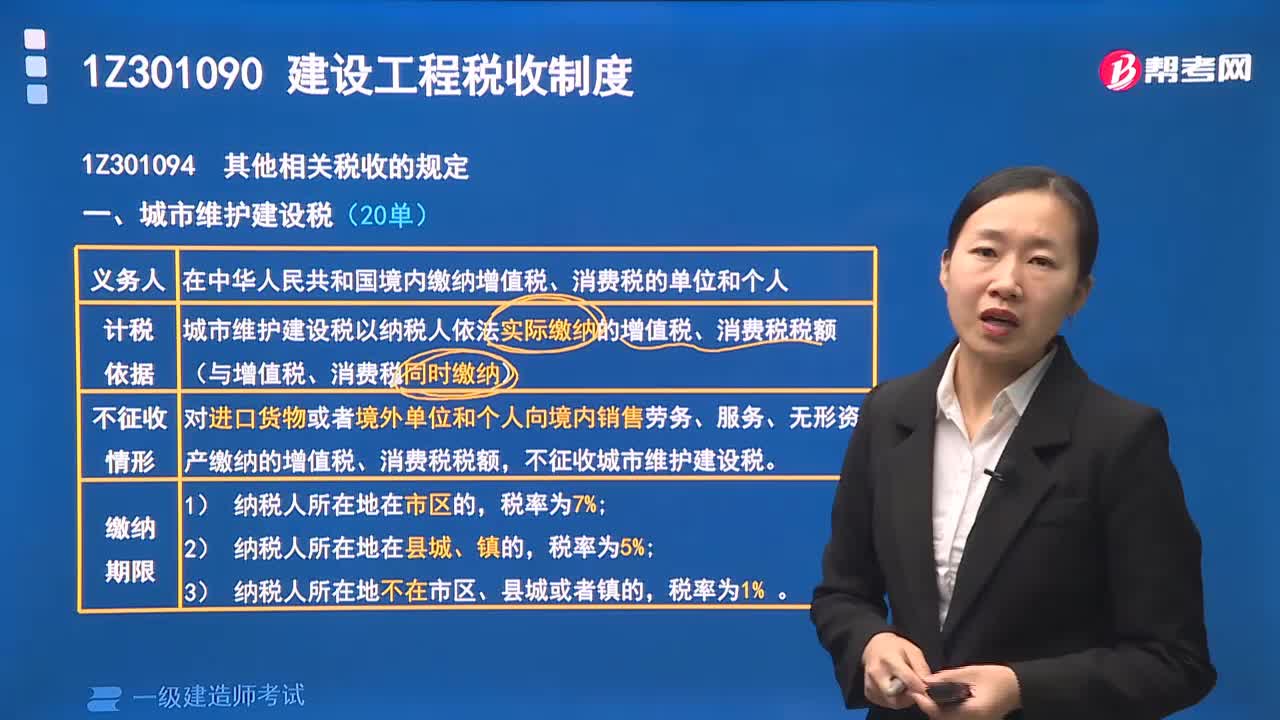

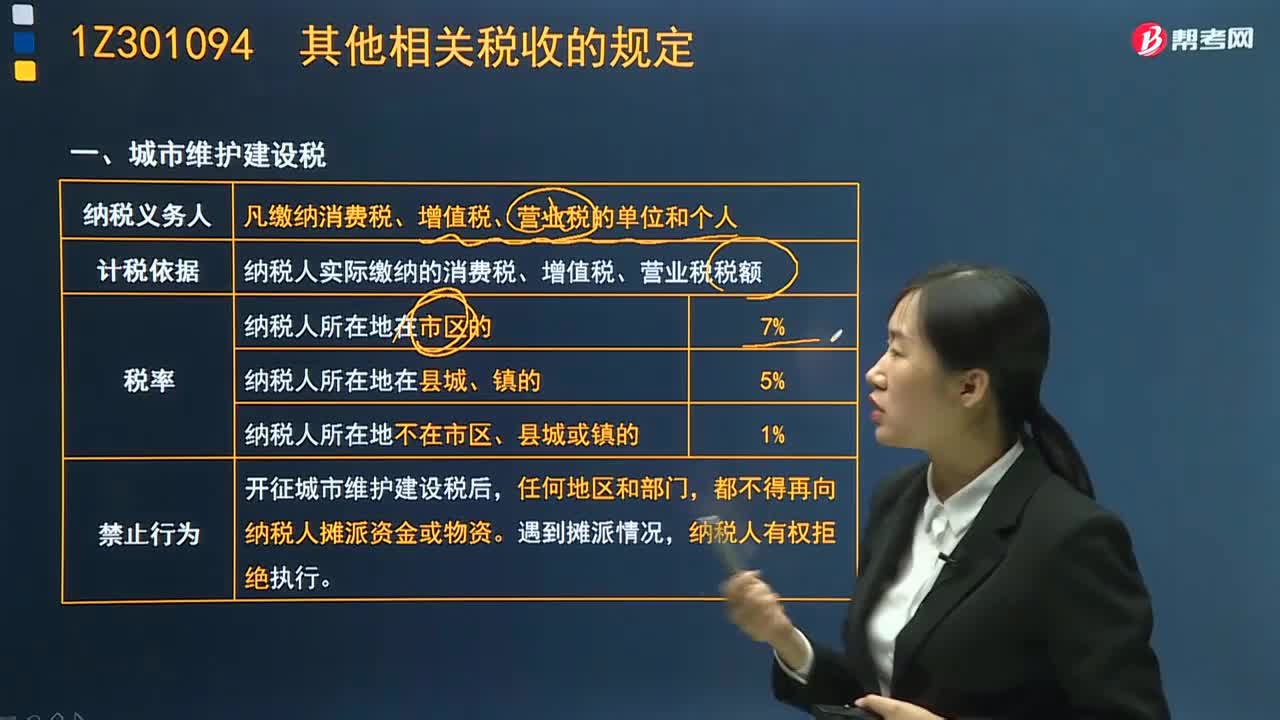

01:16建设工程的城市维护建设税是指什么?:建设工程的城市维护建设税是指什么?城市维护建设税是以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据,承担城市维护建设税纳税义务的单位和个人。原规定缴纳产品税、增值税、营业税的单位和个人为城市维护建设税的纳税人,改为缴纳增值税、消费税、营业税的单位(不包括外商投资企业、外国企业和进口货物者)和个人为城市维护建设税的纳税人。城建税是根据城市维护建设资金的不同层次的需要而设计的。

02:43

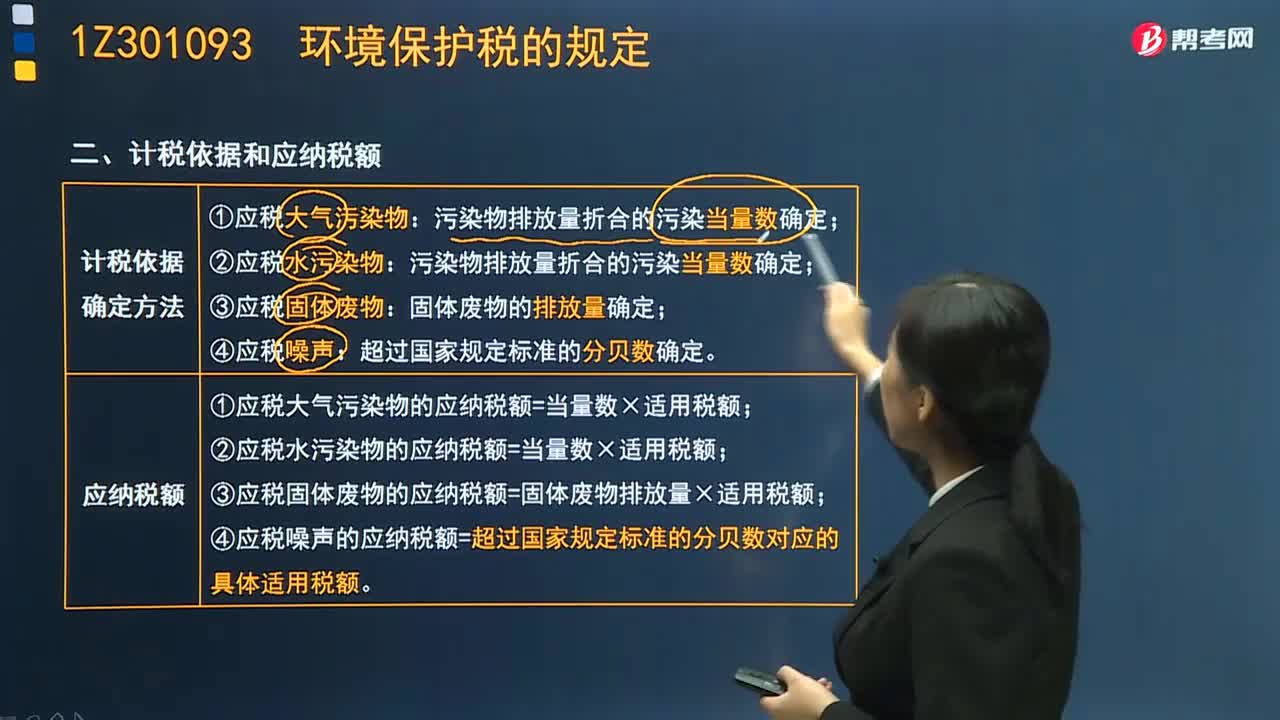

02:43环境保护税的计税依据和应纳税额是什么?:应税大气污染物和水污染物的具体适用税额的确定和调整,应税污染物的计税依据,(1)应税大气污染物按照污染物排放量折合的污染当量数确定;应税污染物的应纳税额,(1)应税大气污染物的应纳税额=当量数×适用税额;(2)应税水污染物的应纳税额=当量数×适用税额;(3)应税固体废物的应纳税额=固体废物排放量×适用税额;(4)应税噪声的应纳税额=超过国家规定标准的分贝数对应的具体适用税额。

05:21

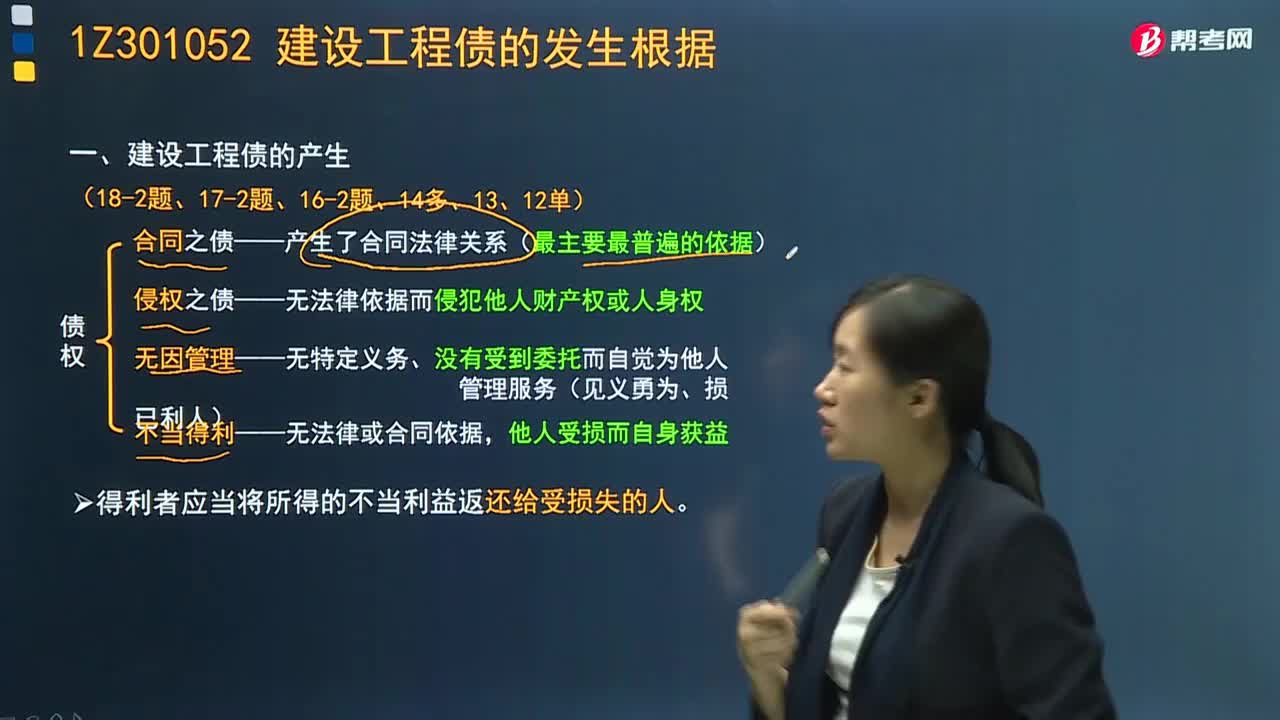

05:21建设工程债的发生根据是什么?:引起债产生的一定的法律事实,建设工程债产生的根据包括合同、侵权、无因管理和不当得利。1、合同之债——产生了合同法律关系(最主要最普遍的依据)。合同产生的债被称为合同之债。2、侵权之债——无法律依据而侵犯他人财产权或人身权。是指公民或法人没有法律依据而侵害他人的财产权利或人身权利的行为。即在侵权行为人和被侵权人之间形成债的关系。侵权行为产生的债被称为侵权之债。也常会产生侵权之债。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日