下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

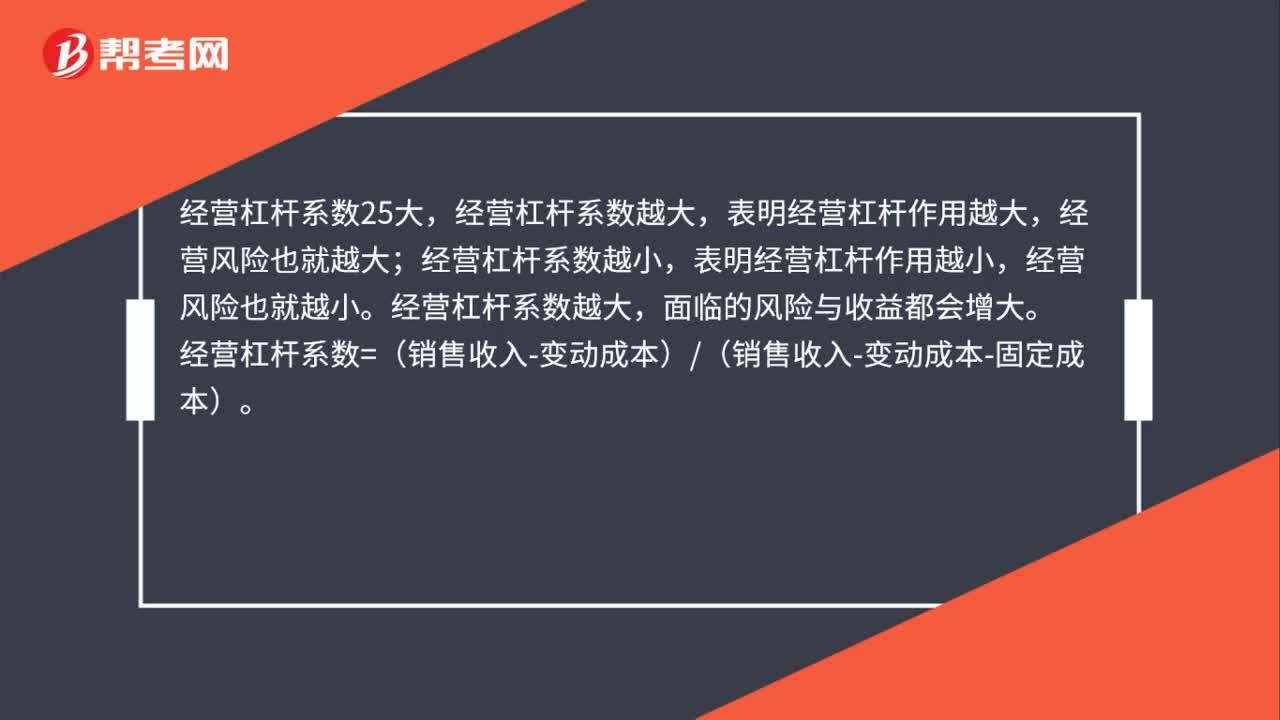

00:49经营杠杆系数25大吗?:经营杠杆系数25大,表明经营杠杆作用越大,表明经营杠杆作用越小,经营风险也就越小。经营杠杆系数越大,面临的风险与收益都会增大。经营杠杆系数=(销售收入-变动成本)(销售收入-变动成本-固定成本)。

00:41

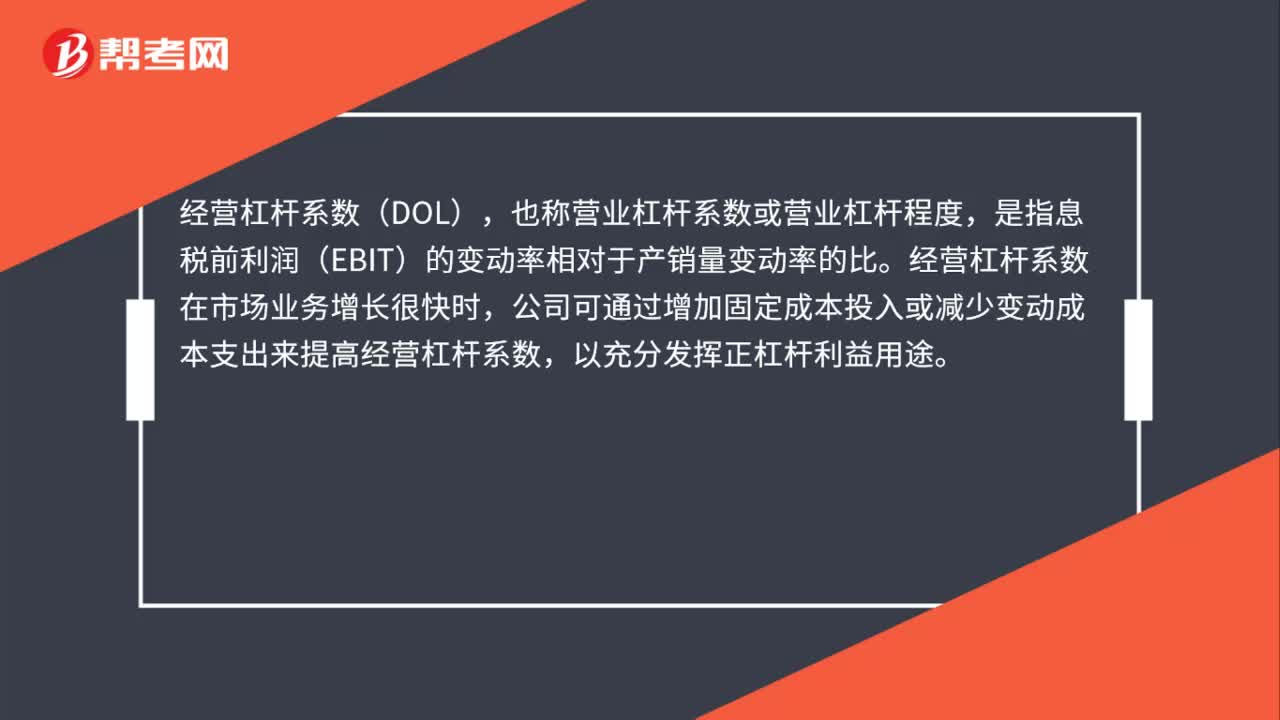

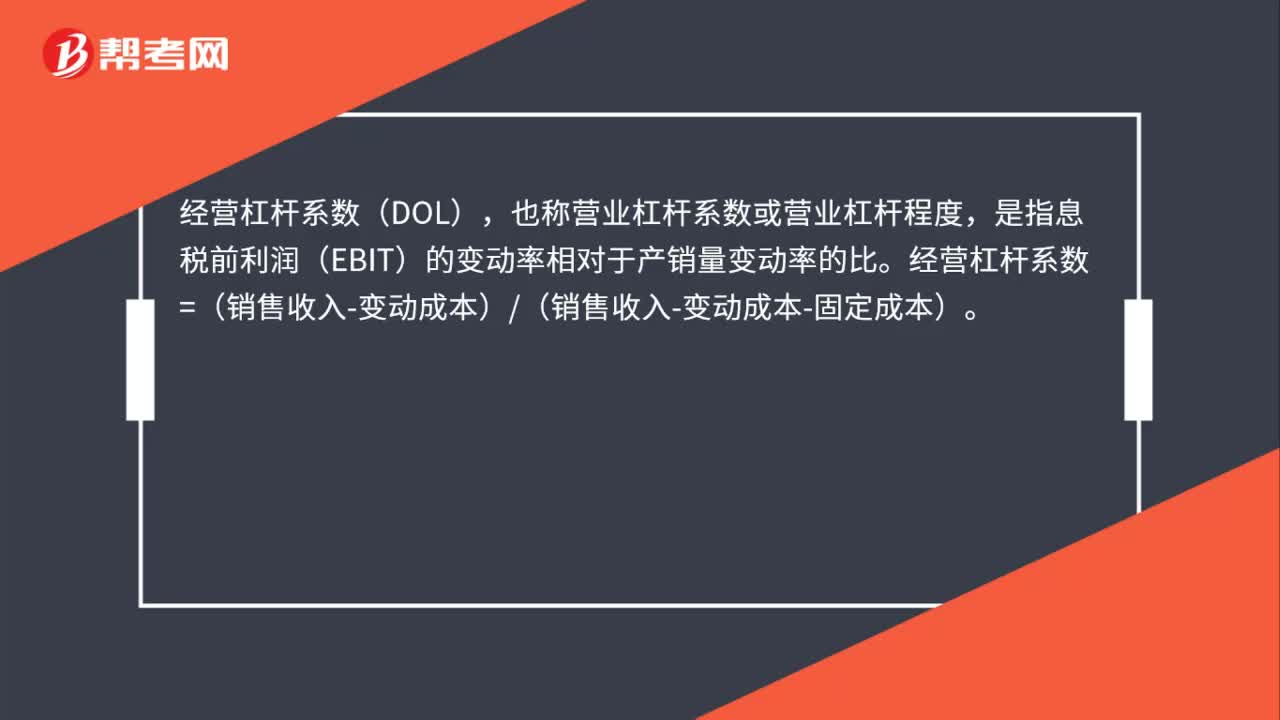

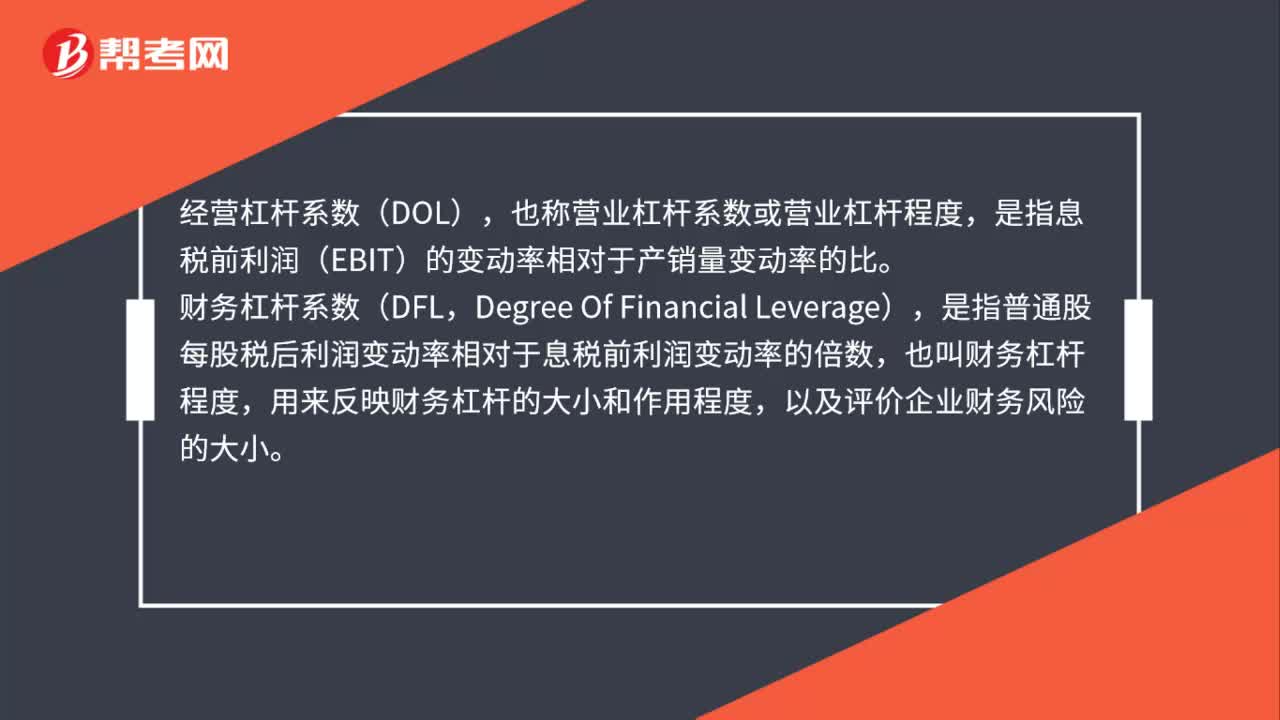

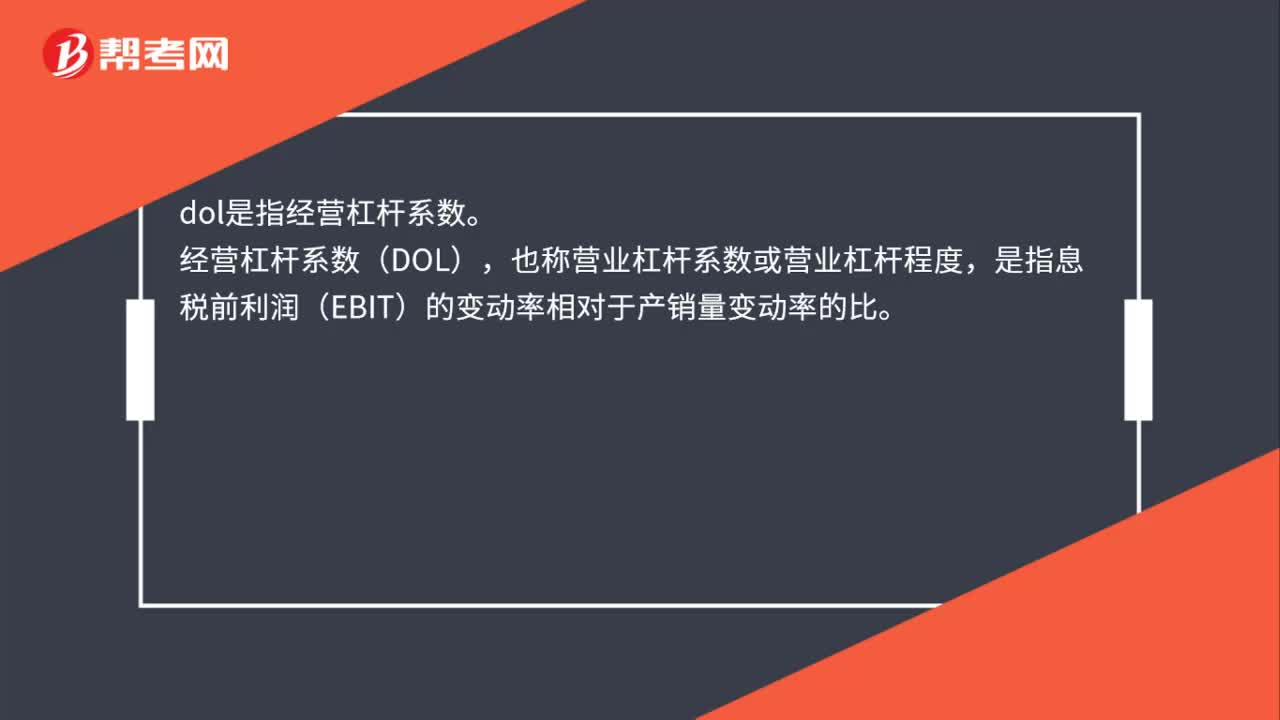

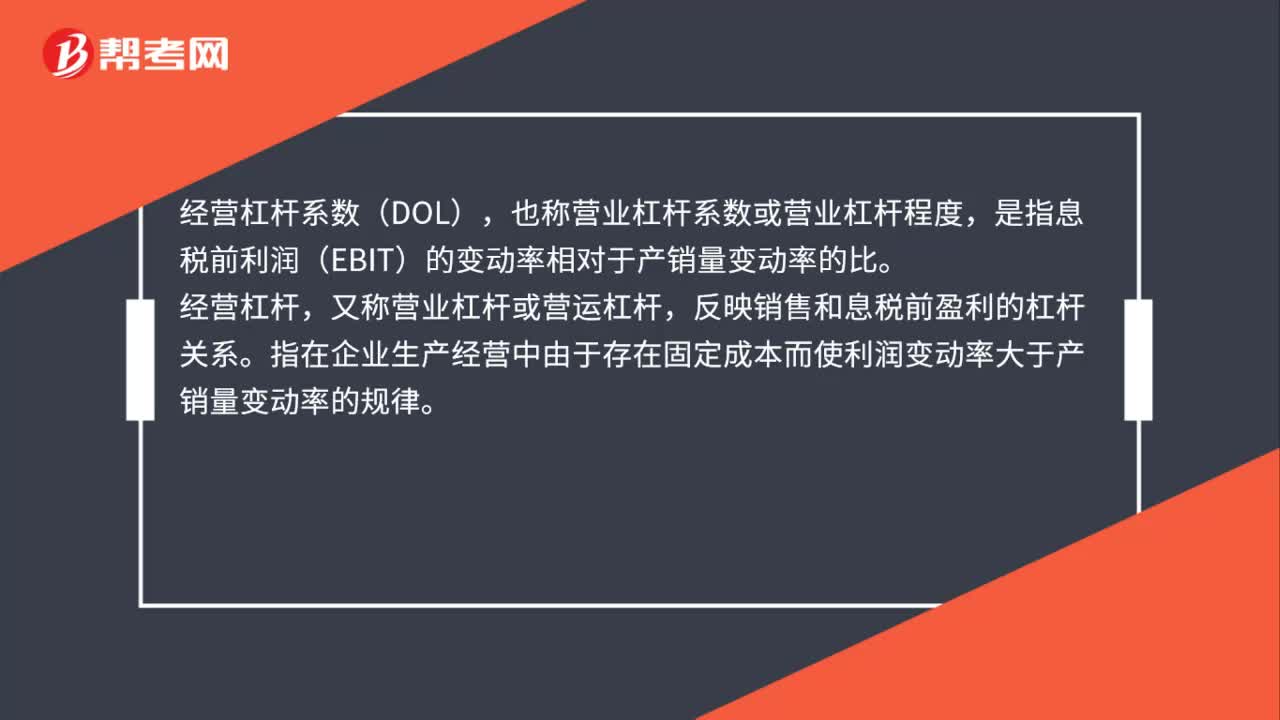

00:41经营杠杆和经营杠杆系数是什么?:经营杠杆和经营杠杆系数是什么?经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相对于产销量变动率的比。经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。

00:38

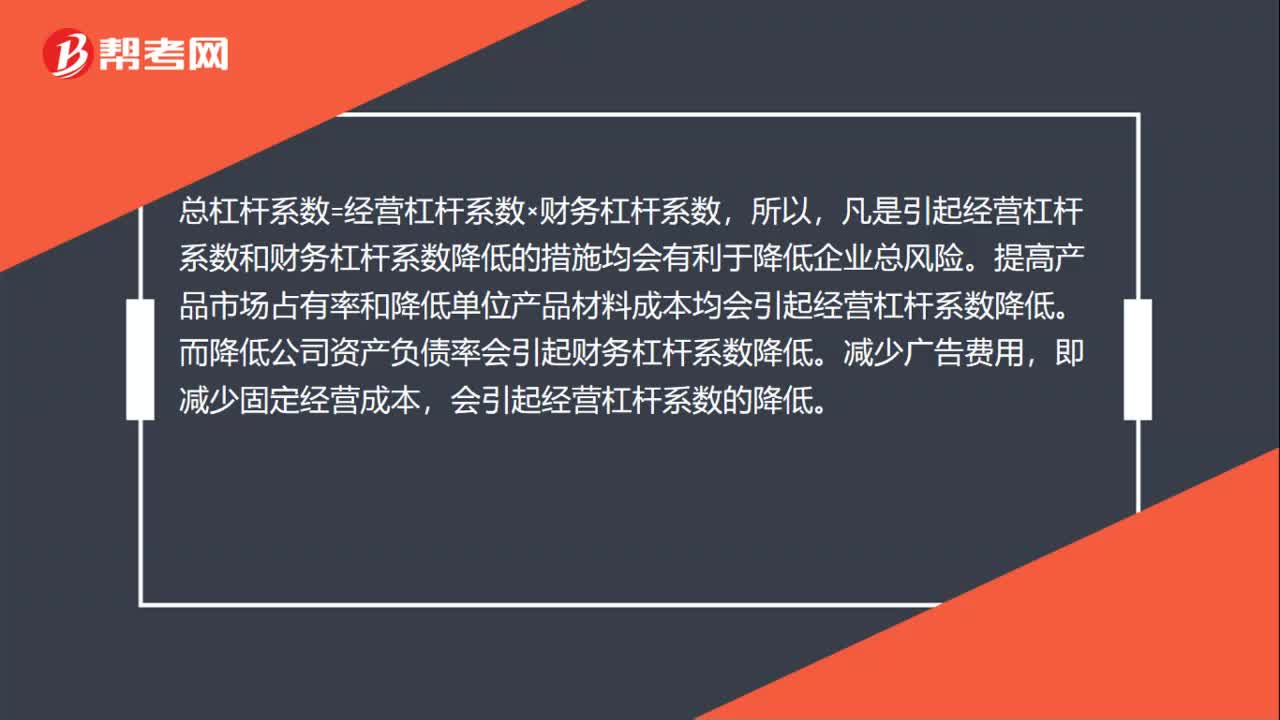

00:38如何降低经营杠杆系数?:如何降低经营杠杆系数?总杠杆系数=经营杠杆系数×财务杠杆系数,所以,凡是引起经营杠杆系数和财务杠杆系数降低的措施均会有利于降低企业总风险。提高产品市场占有率和降低单位产品材料成本均会引起经营杠杆系数降低。而降低公司资产负债率会引起财务杠杆系数降低。减少广告费用,即减少固定经营成本,会引起经营杠杆系数的降低。

00:47

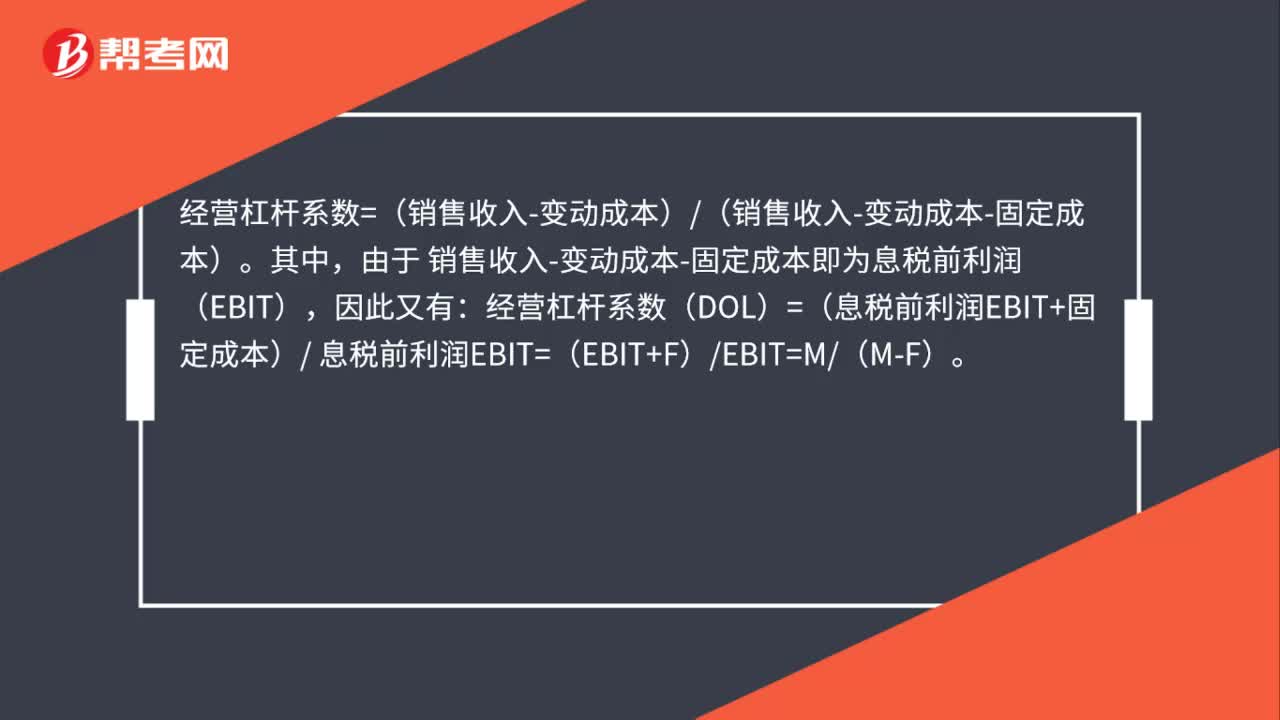

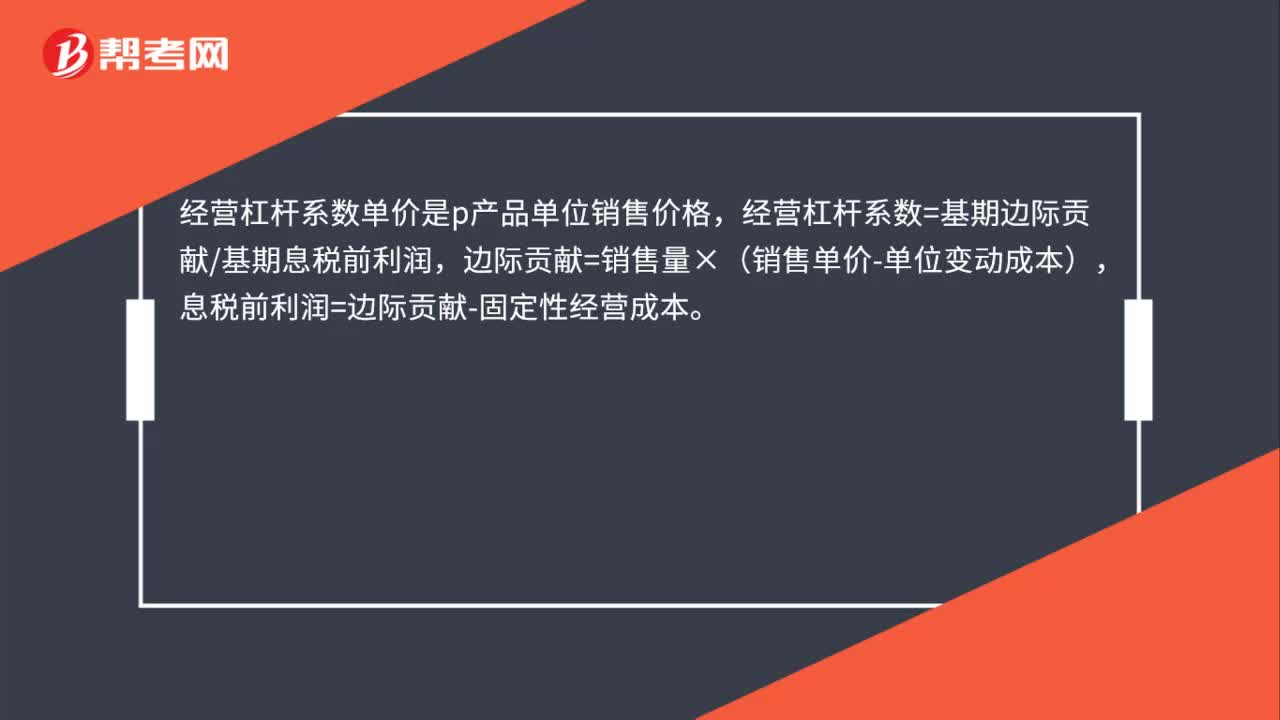

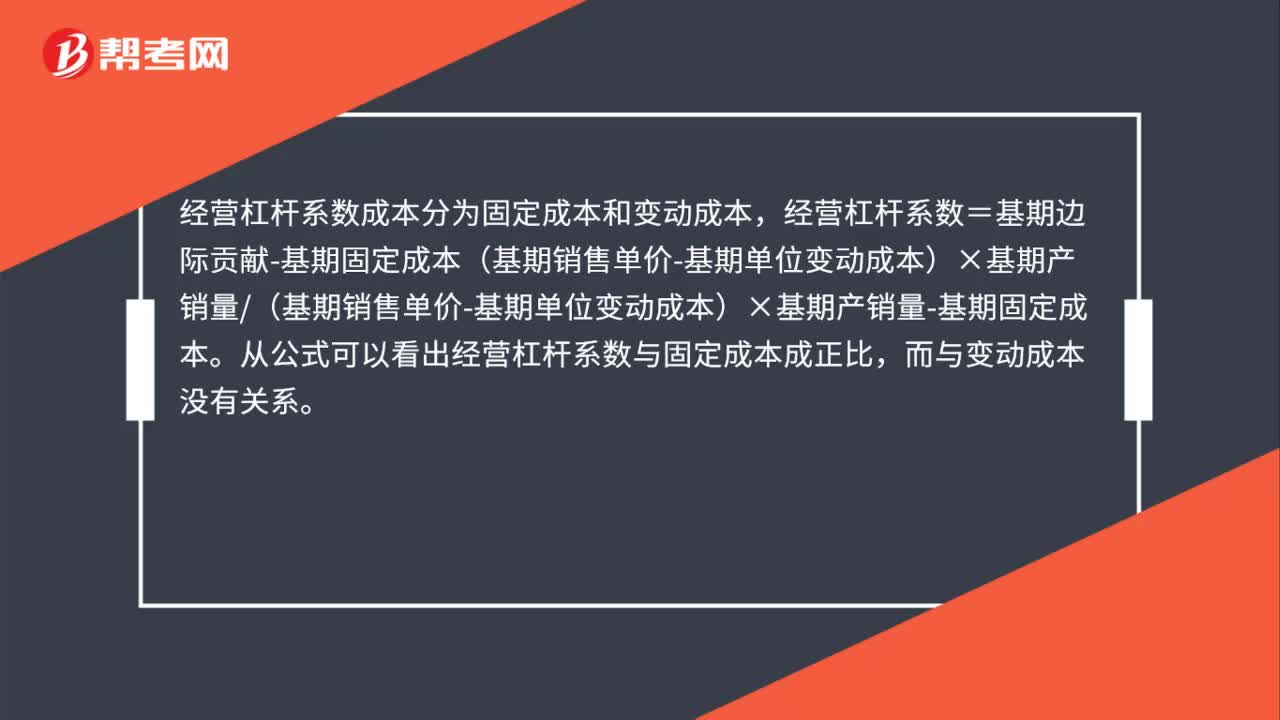

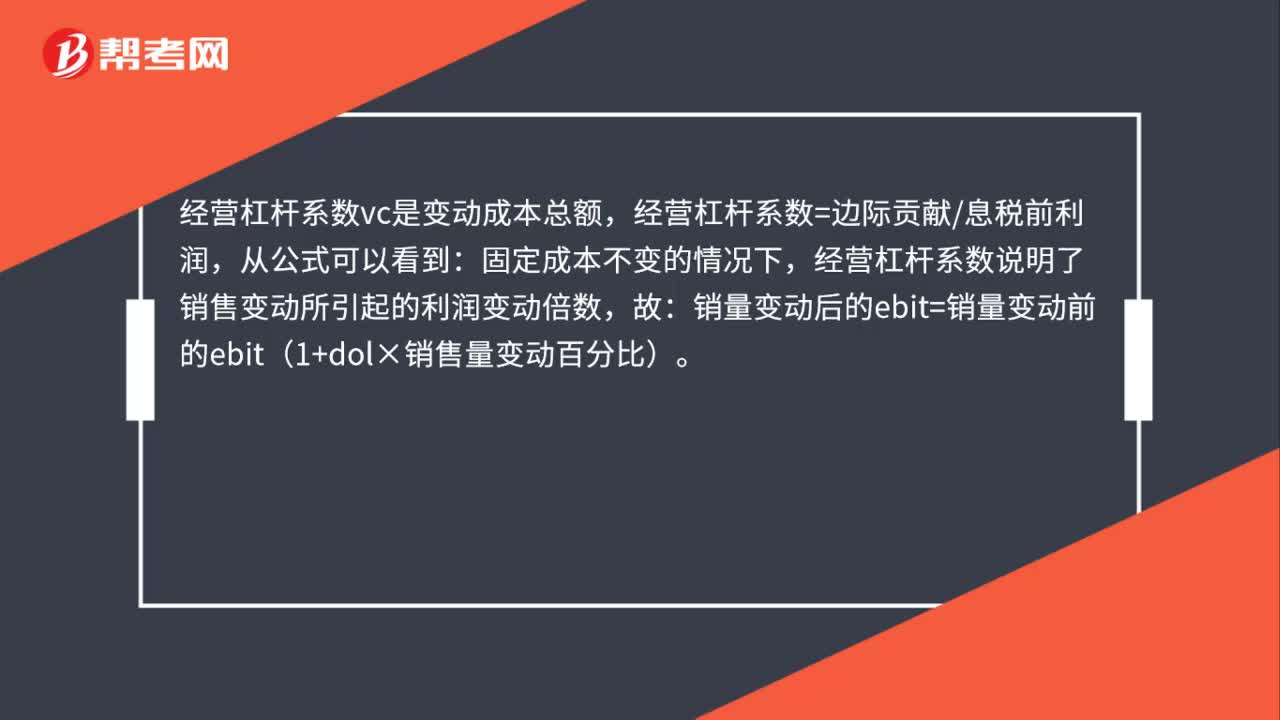

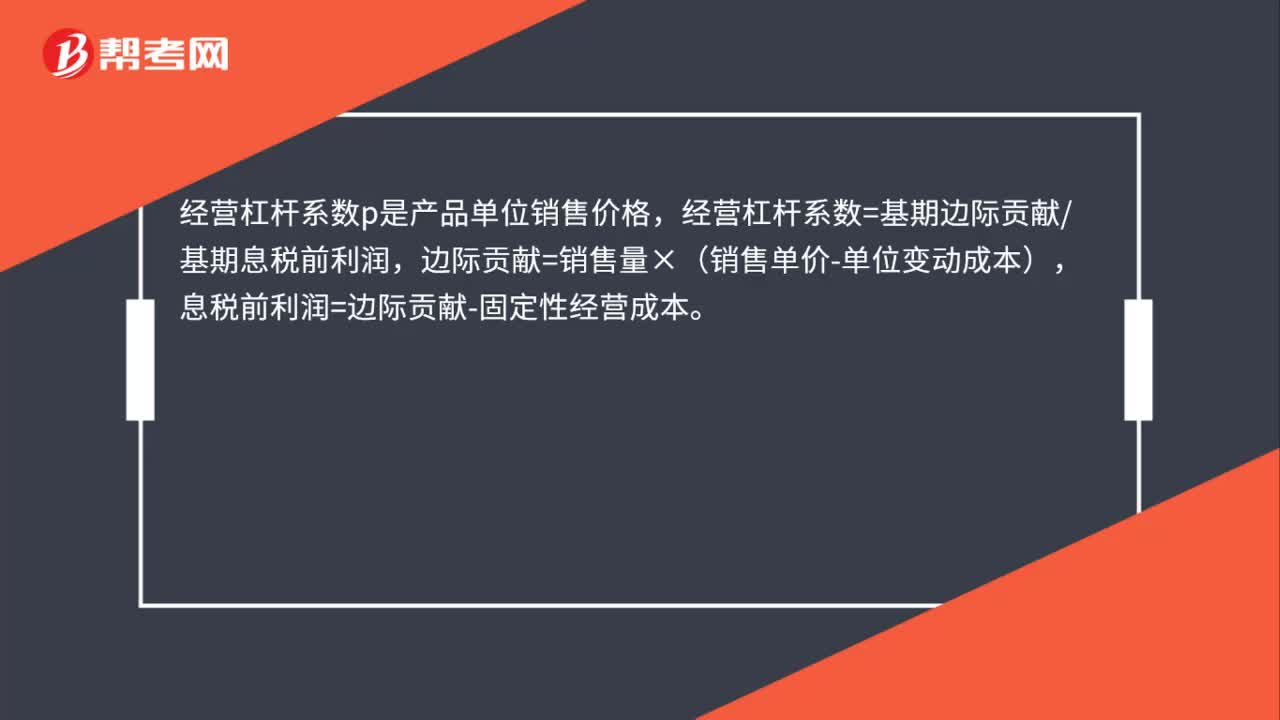

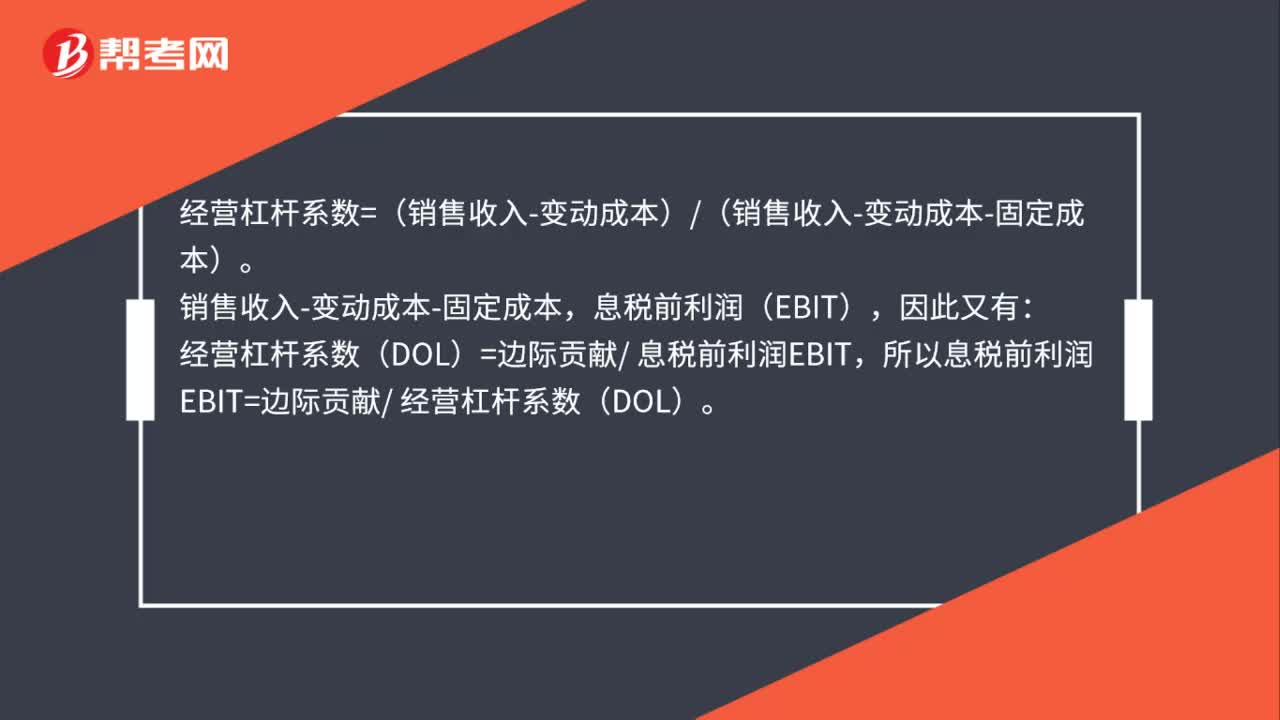

00:47经营杠杆系数怎么计算利润?:经营杠杆系数怎么计算利润?经营杠杆系数=(销售收入-变动成本)(销售收入-变动成本-固定成本)。销售收入-变动成本-固定成本,息税前利润(EBIT),因此又有:经营杠杆系数(DOL)=边际贡献 息税前利润EBIT,所以息税前利润EBIT=边际贡献 经营杠杆系数(DOL)。

00:59

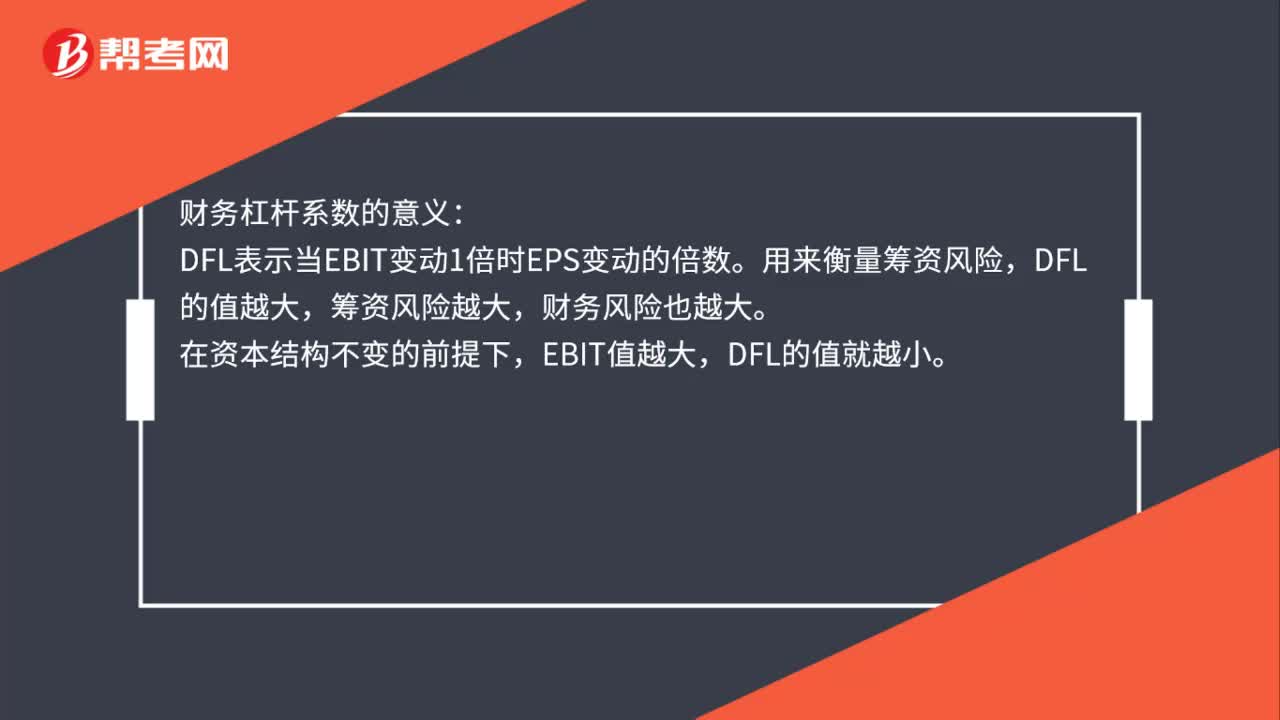

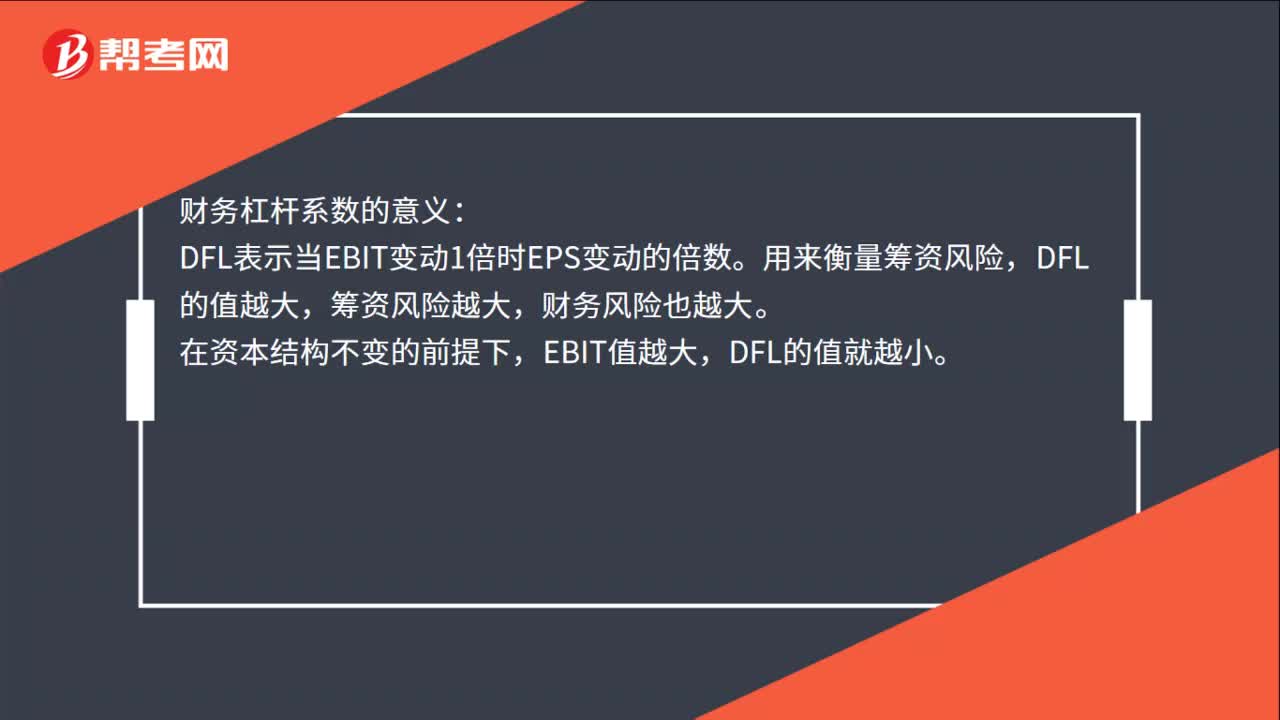

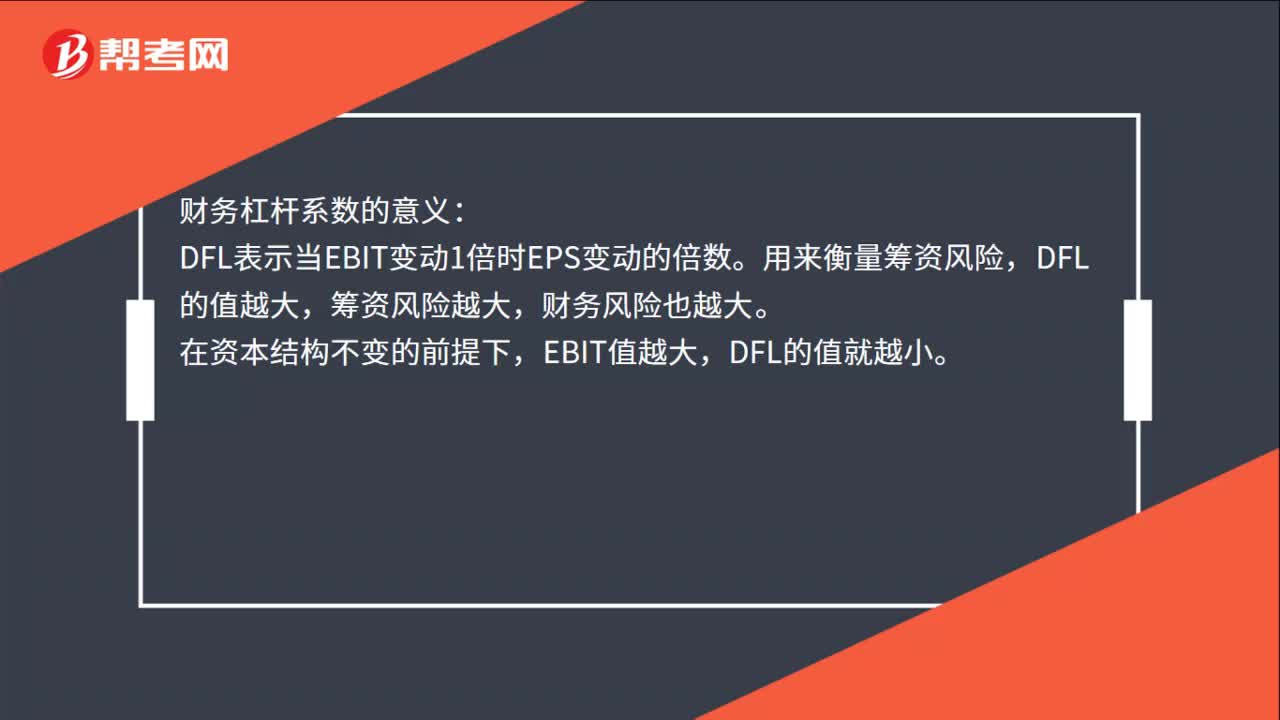

00:59财务杠杆系数的意义是什么?:财务杠杆系数的意义:DFL表示当EBIT变动1倍时EPS变动的倍数。用来衡量筹资风险,DFL的值越大,筹资风险越大,在资本结构不变的前提下,EBIT值越大,DFL的值就越小。在资本总额、息税前利润相同的条件下,负债比率越高,财务风险越大。负债比率是可以控制的,企业可以通过合理安排资本结构,适度负债,使增加的财务杠杆利益抵销风险增大所带来的不利影响。

00:46

00:46经济杠杆系数的经济意义是什么?:经济杠杆系数的经济意义是什么?财务杠杆系数的意义:DFL表示当EBIT变动1倍时EPS变动的倍数。用来衡量筹资风险,DFL的值越大,筹资风险越大,财务风险也越大。在资本结构不变的前提下,DFL的值就越小。在资本总额、息税前利润相同的条件下,负债比率越高,财务风险越大。负债比率是可以控制的,企业可以通过合理安排资本结构,适度负债,使增加的财务杠杆利益抵销风险增大所带来的不利影响。

00:46

00:46经济杠杆系数的经济意义是什么?:经济杠杆系数的经济意义是什么?财务杠杆系数的意义:DFL表示当EBIT变动1倍时EPS变动的倍数。用来衡量筹资风险,DFL的值越大,筹资风险越大,财务风险也越大。在资本结构不变的前提下,DFL的值就越小。在资本总额、息税前利润相同的条件下,负债比率越高,财务风险越大。负债比率是可以控制的,企业可以通过合理安排资本结构,适度负债,使增加的财务杠杆利益抵销风险增大所带来的不利影响。

00:40

00:40如何降低经营杠杆系数?:如何降低经营杠杆系数?总杠杆系数=经营杠杆系数×财务杠杆系数,所以,凡是引起经营杠杆系数和财务杠杆系数降低的措施均会有利于降低企业总风险。提高产品市场占有率和降低单位产品材料成本均会引起经营杠杆系数降低。而降低公司资产负债率会引起财务杠杆系数降低。减少广告费用,即减少固定经营成本,会引起经营杠杆系数的降低。

01:21

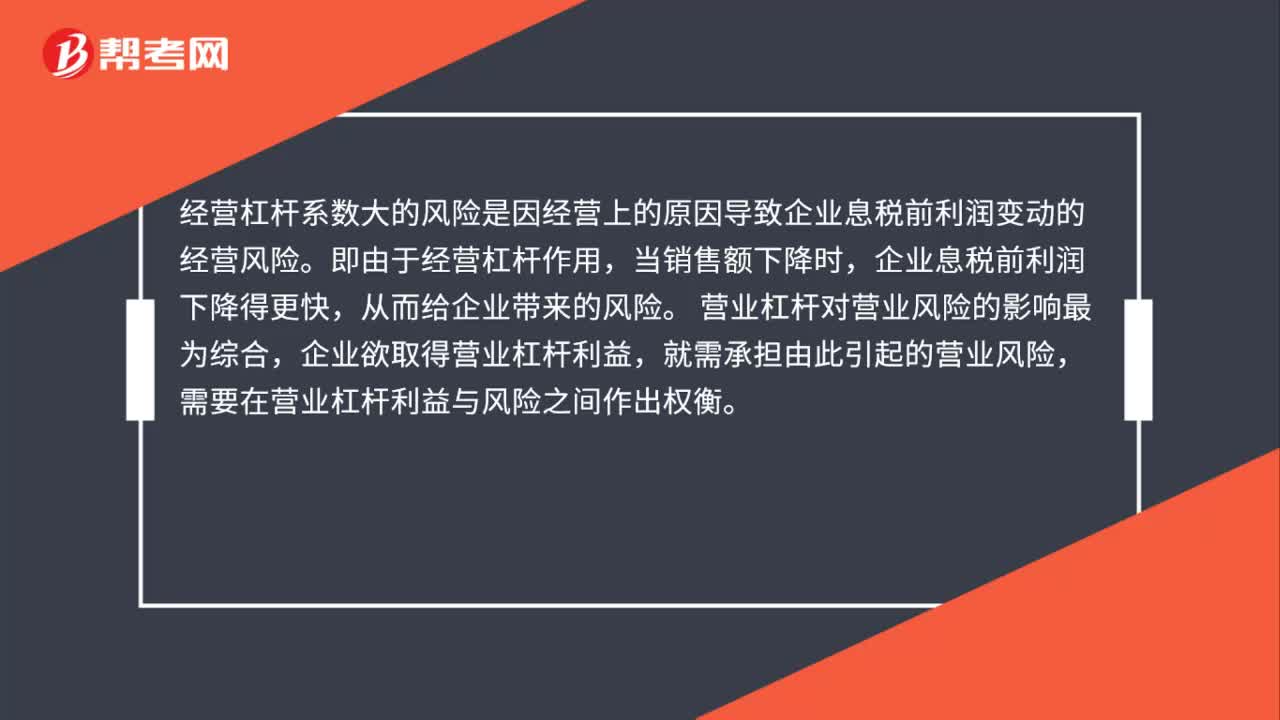

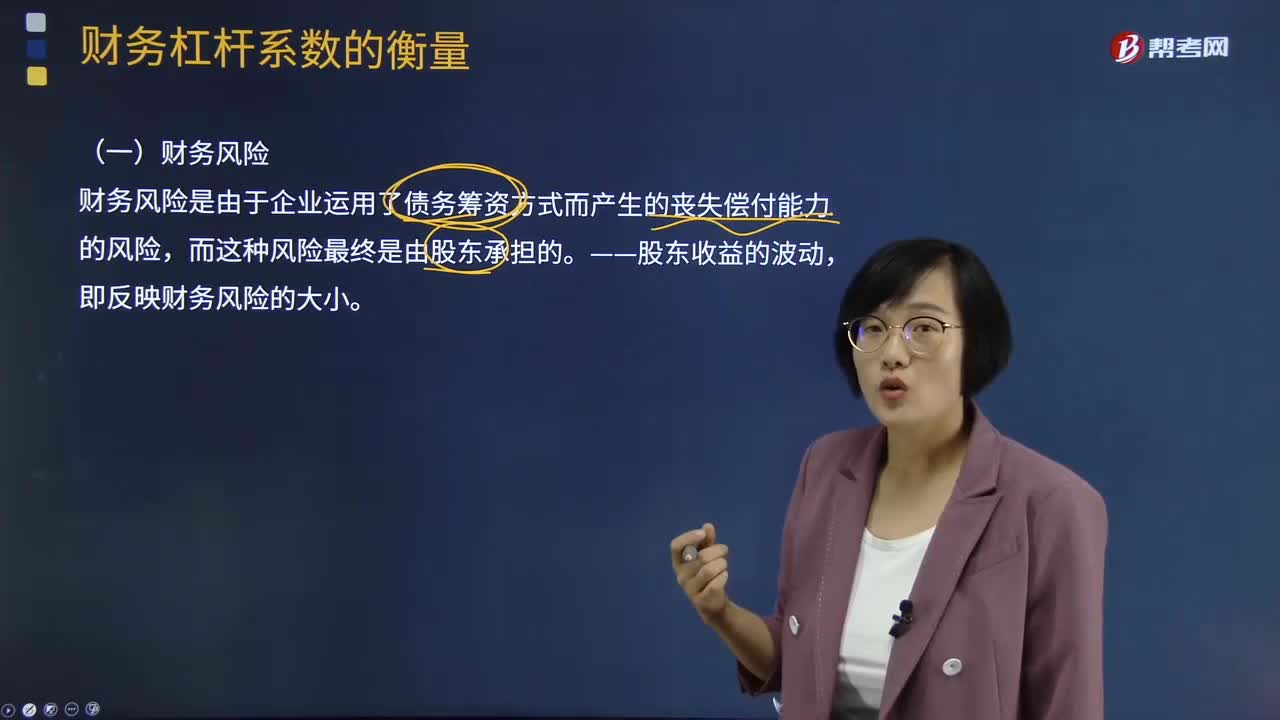

01:21经营杠杆系数的财务风险是什么?:经营杠杆系数的财务风险是什么?财务风险是由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,即反映财务风险的大小。主要包括市场风险、生产运行风险、法律风险、财务风险、技术风险等。财务风险:企业财务管理方面存在的风险,1.企业风险是指某一对企业目标的实现可能造成负面影响的事项发生的可能性,企业风险管理就是通过分析公司的内外风险,制定系统的管理策略来处理这些风险。

11:17

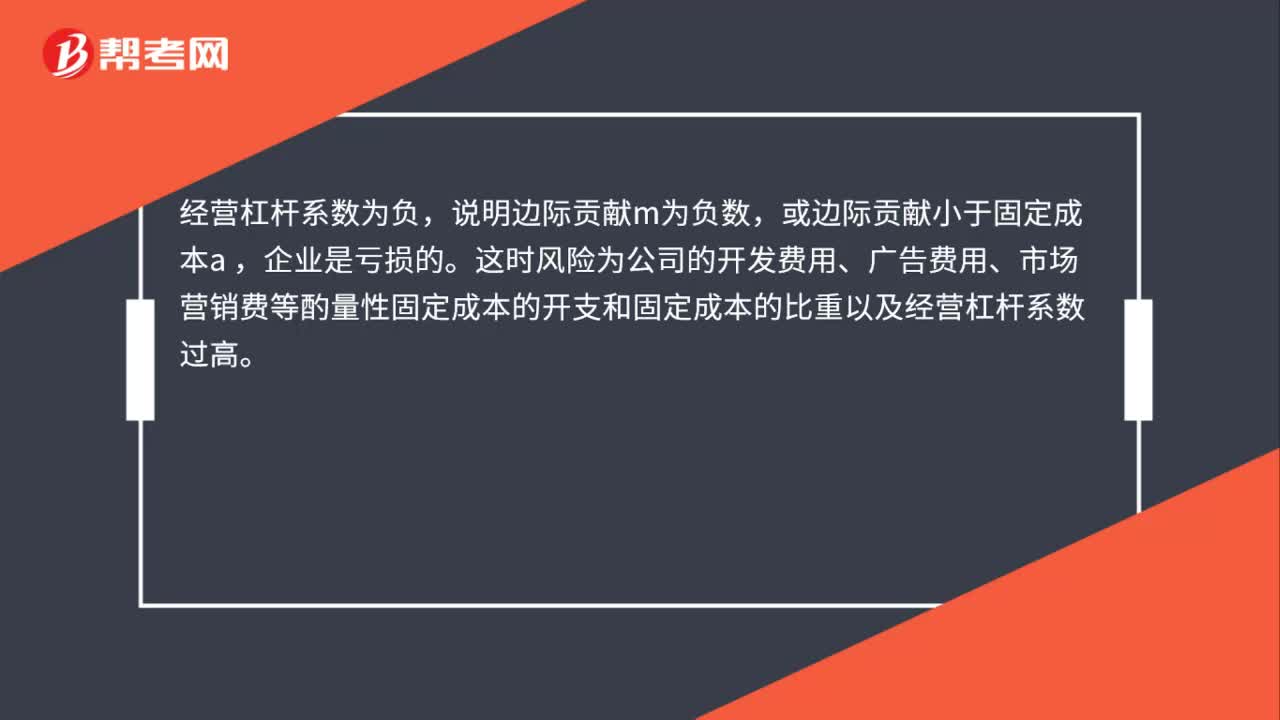

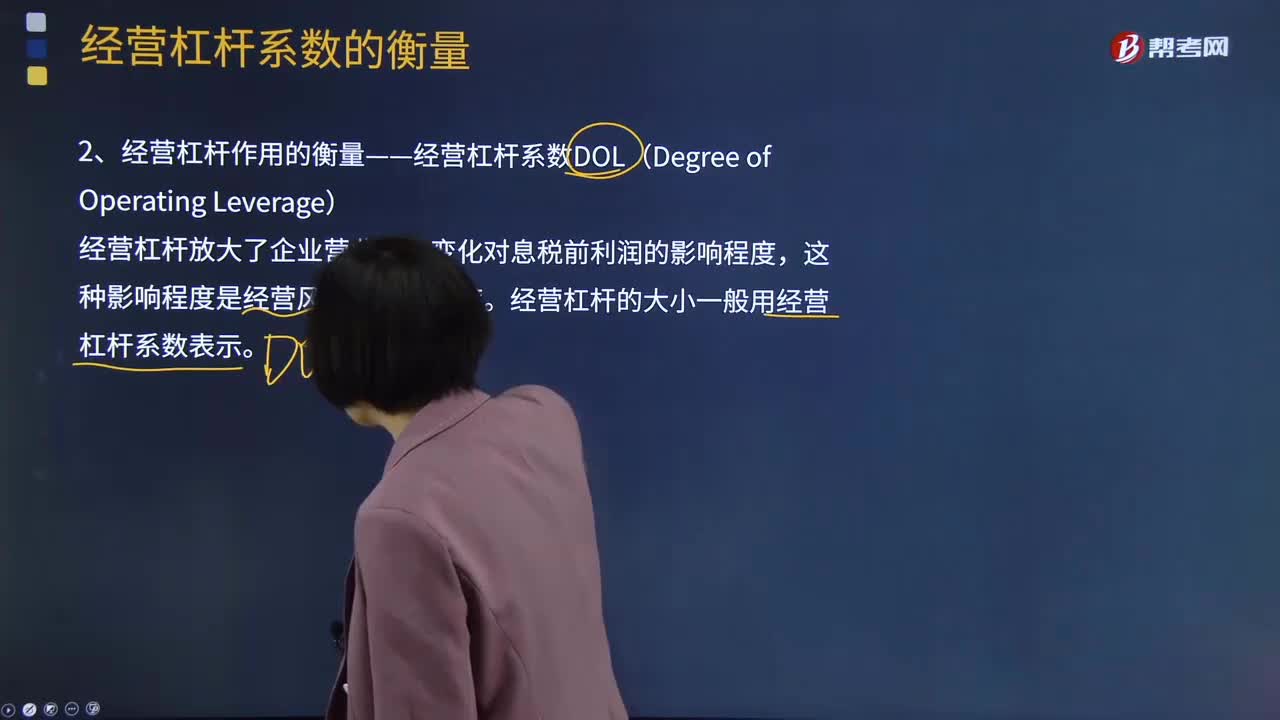

11:17经营杠杆系数DOL是什么意思?:经营杠杆系数DOL是什么意思?经营杠杆系数DOL指息税前利润变动率相当于产销业务量变动率的倍数。经营杠杆放大了企业营业收入变化对息税前利润的影响程度,经营杠杆的大小一般用经营杠杆系数表示。经营杠杆系数分别为,【结论】在企业息税前利润不为负的情况下。经营杠杆系数越大经营杠杆系数越小【提示】固定经营成本是引发经营杠杆效应的根源但企业销售量水平与盈亏平衡点的相对位置决定了经营杠杆的大小

02:18

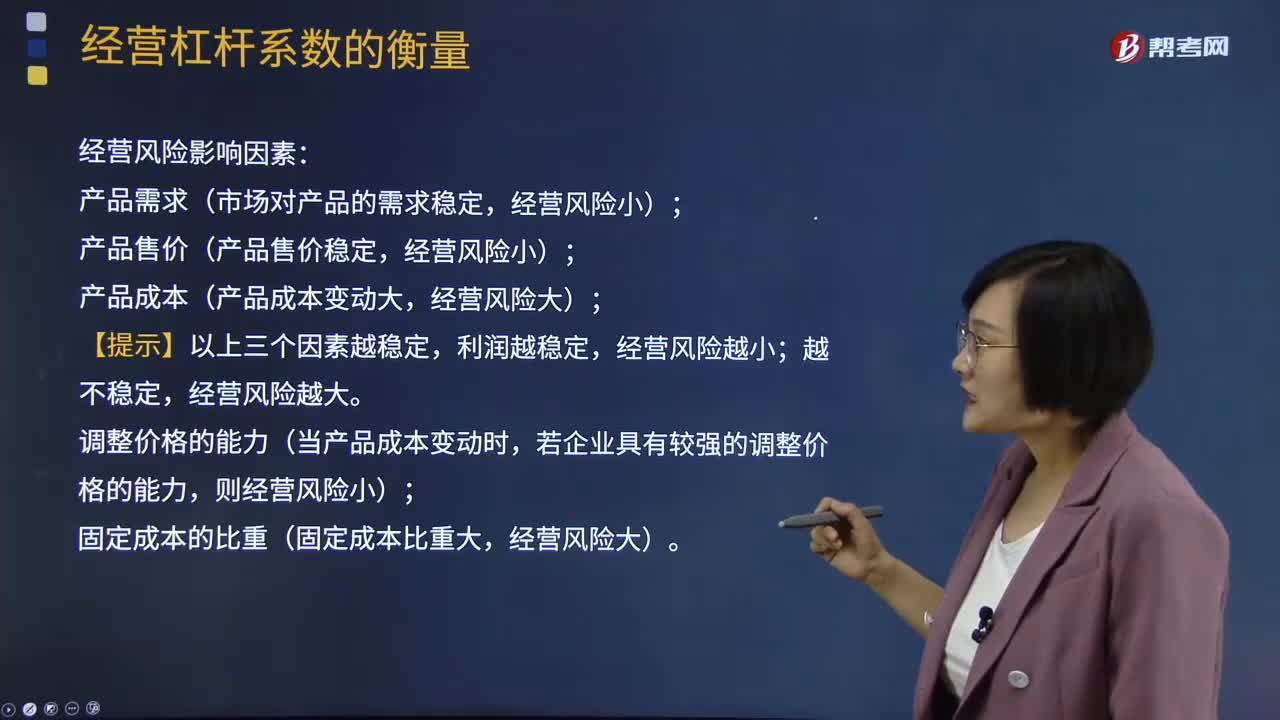

02:18经营杠杆系数的衡量的经营风险是指什么?:经营杠杆系数的衡量的经营风险是指什么?经营风险指企业未使用债务时经营的内在风险。(EBIT的波动大小即反映经营风险的大小):经营风险影响因素,(1)产品需求(市场对产品的需求稳定;(2)产品售价(产品售价稳定;(3)产品成本(产品成本变动大;【提示】以上三个因素越稳定,利润越稳定;经营风险越小,越不稳定。经营风险越大,调整价格的能力(当产品成本变动时,若企业具有较强的调整价格的能力;

01:06

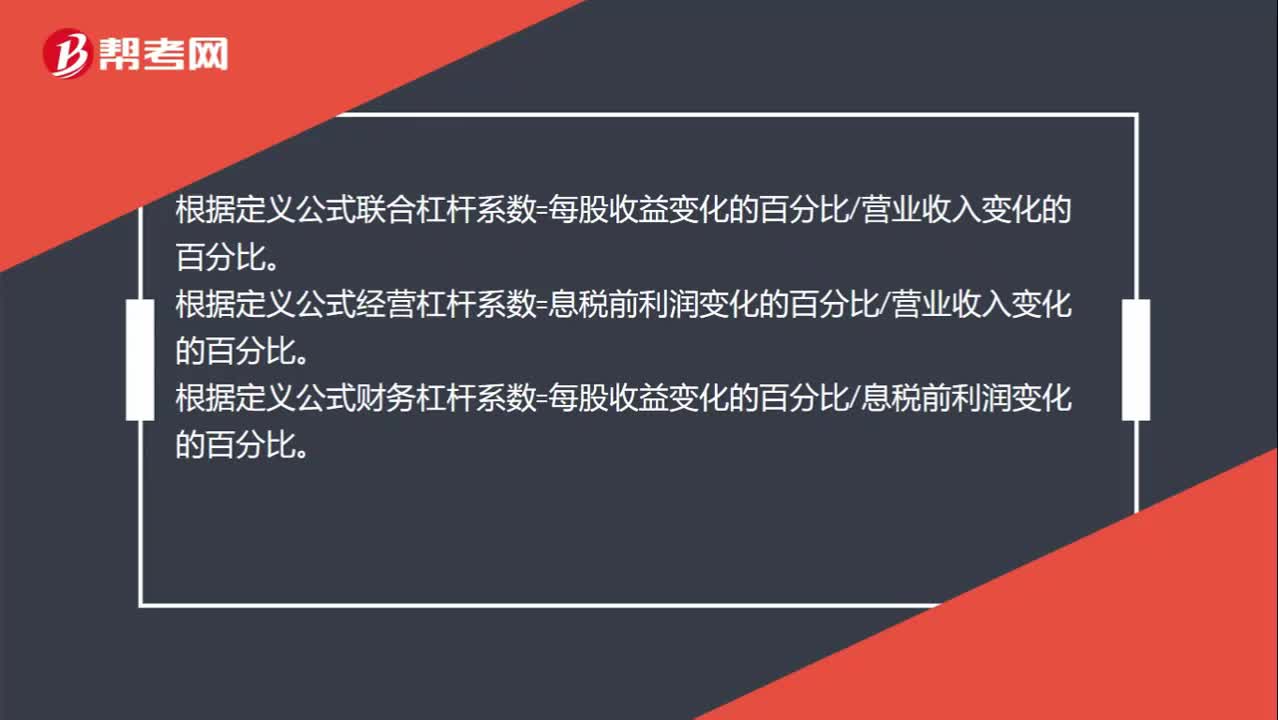

01:06为什么联合杠杆系数=经营杠杆系数×财务杠杆系数?:根据定义公式联合杠杆系数=每股收益变化的百分比营业收入变化的百分比。根据定义公式经营杠杆系数=息税前利润变化的百分比营业收入变化的百分比。根据定义公式财务杠杆系数=每股收益变化的百分比息税前利润变化的百分比。经营杠杆系数×财务杠杆系数=息税前利润变化的百分比营业收入变化的百分比×每股收益变化的百分比息税前利润变化的百分比,二者相乘后息税前利润变化的百分比约掉。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日