下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

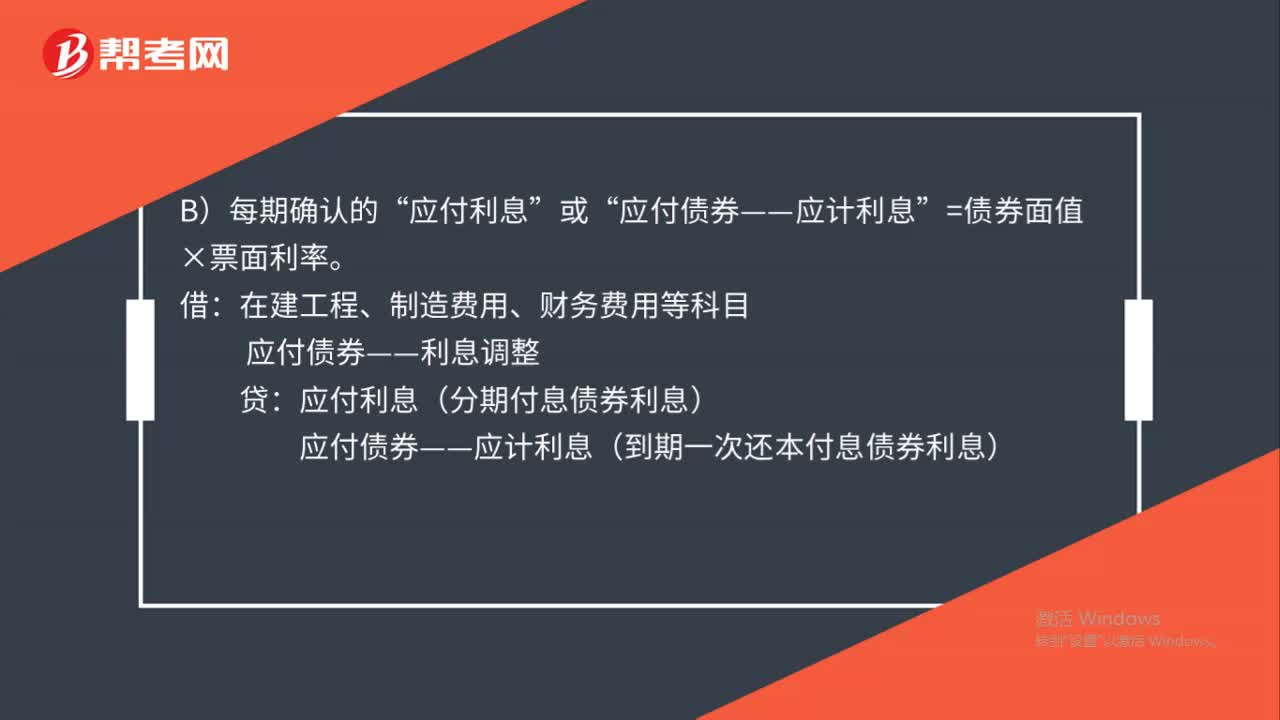

00:37应付债券利息调整怎么计算?:应付债券利息调整怎么计算?在初始确认时,实际收到的价款与债券的面值之间的差额就是应付债券——利息调整。在持有期间,按照面值乘以票面利率确认应付利息,按照摊余成本乘以实际利率确认财务费用,财务费用和应付利息之间的差额计入应付债券——利息调整。

00:41

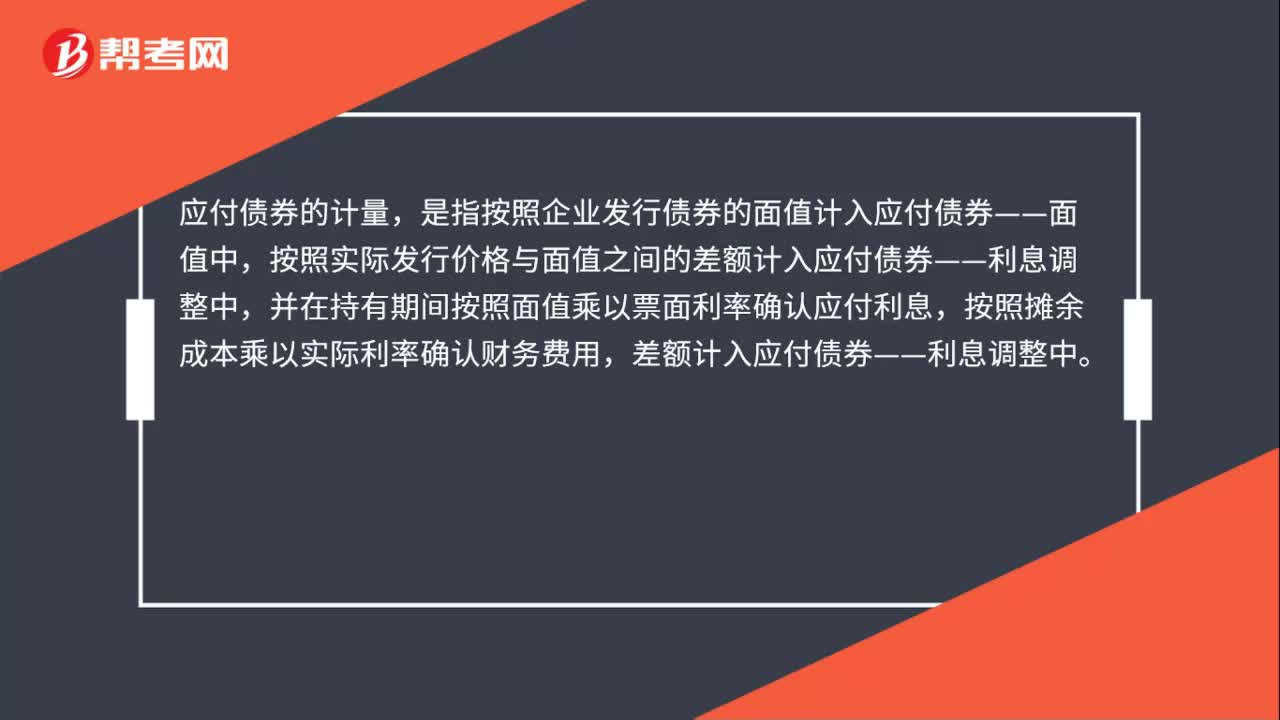

00:41应付债券的计量是什么?:应付债券的计量,是指按照企业发行债券的面值计入应付债券——面值中,按照实际发行价格与面值之间的差额计入应付债券——利息调整中,并在持有期间按照面值乘以票面利率确认应付利息,按照摊余成本乘以实际利率确认财务费用,差额计入应付债券——利息调整中。

00:45

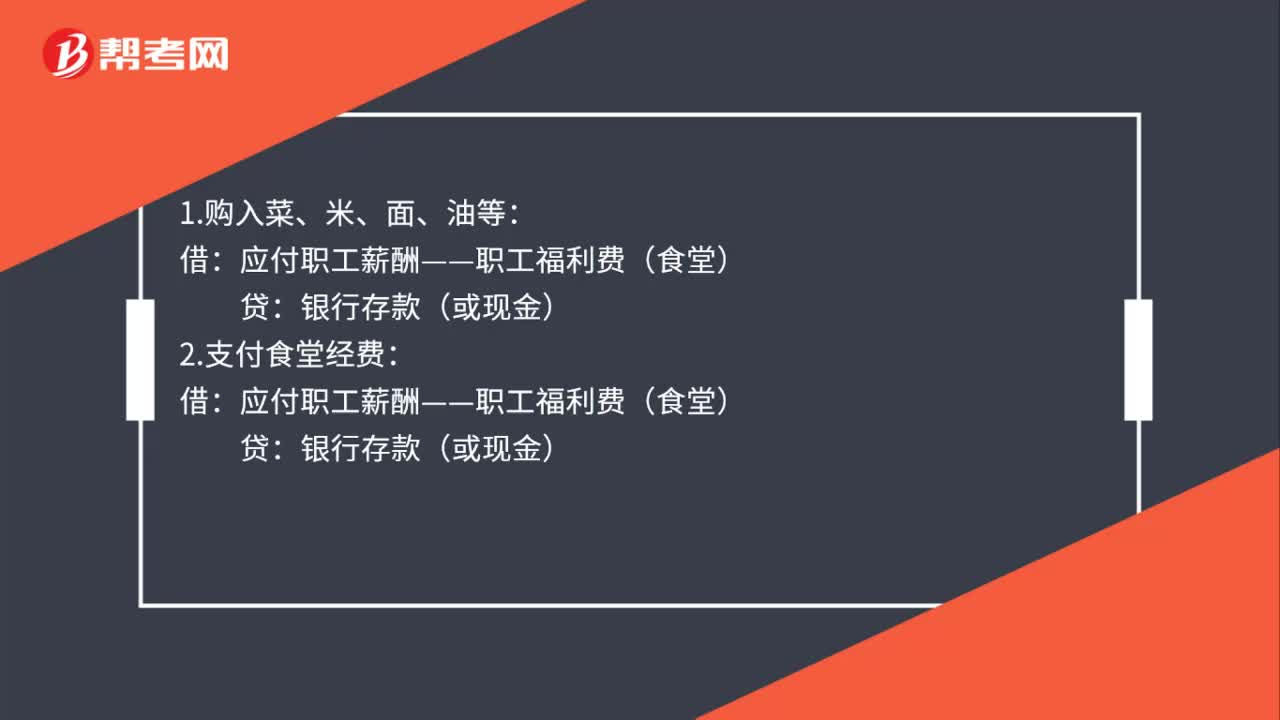

00:45职工食堂费用会计处理是什么?:职工食堂费用会计处理是什么?1.购入菜、米、面、油等:2.支付食堂经费:应付职工薪酬——职工福利费(食堂):银行存款(或现金):3.根据员工服务对象分配借管理费用(销售费用制造费用等)——职工福利费贷应付职工薪酬——职工福利费(食堂)

00:17

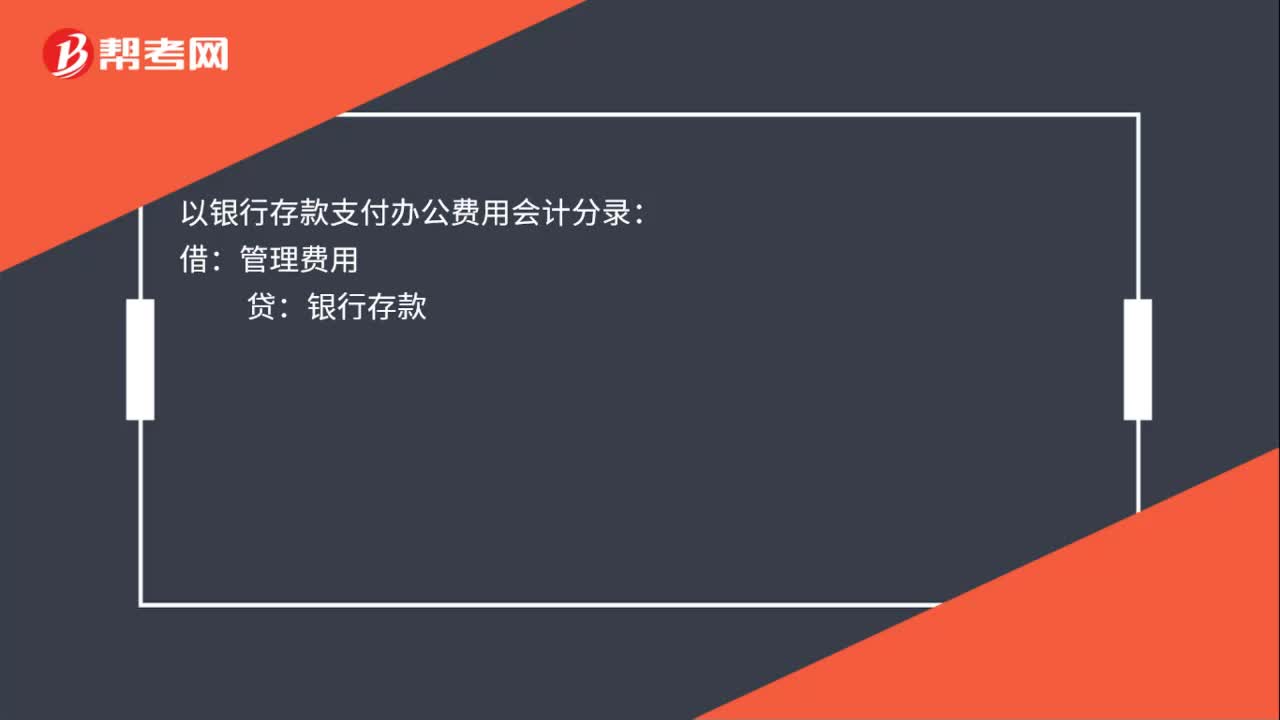

00:17以银行存款支付办公费用的会计分录是什么?:以银行存款支付办公费用会计分录:借:管理费用:贷银行存款

01:21

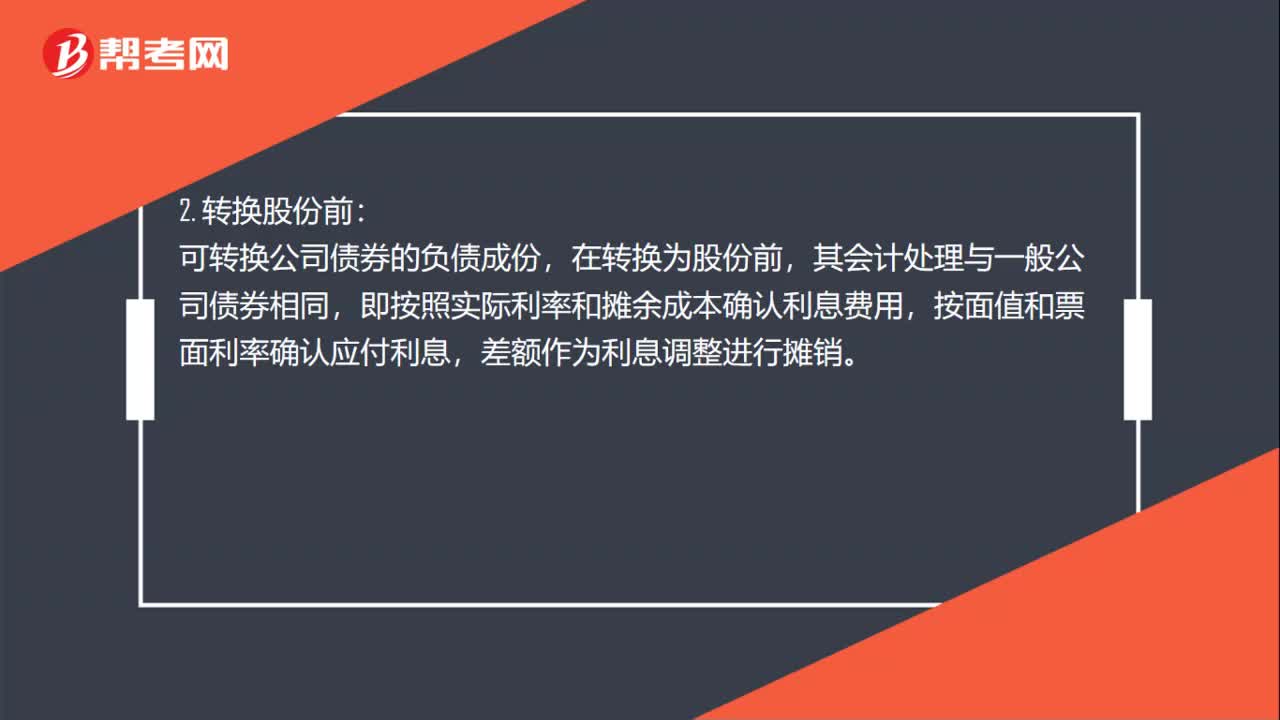

01:21可转换公司债券的会计处理是什么?:可转换公司债券的会计处理是什么?1. 发行可转换公司债券时:应付债券——可转换公司债券(面值),——可转换公司债券(利息调整)(也可能在借方),可转换公司债券的负债成份,其会计处理与一般公司债券相同:即按照实际利率和摊余成本确认利息费用:按面值和票面利率确认应付利息差额作为利息调整进行摊销应付债券——可转换公司债券(面值、利息调整)(账面余额)其他权益工具(转换部分权益成分的公允价值)

02:54

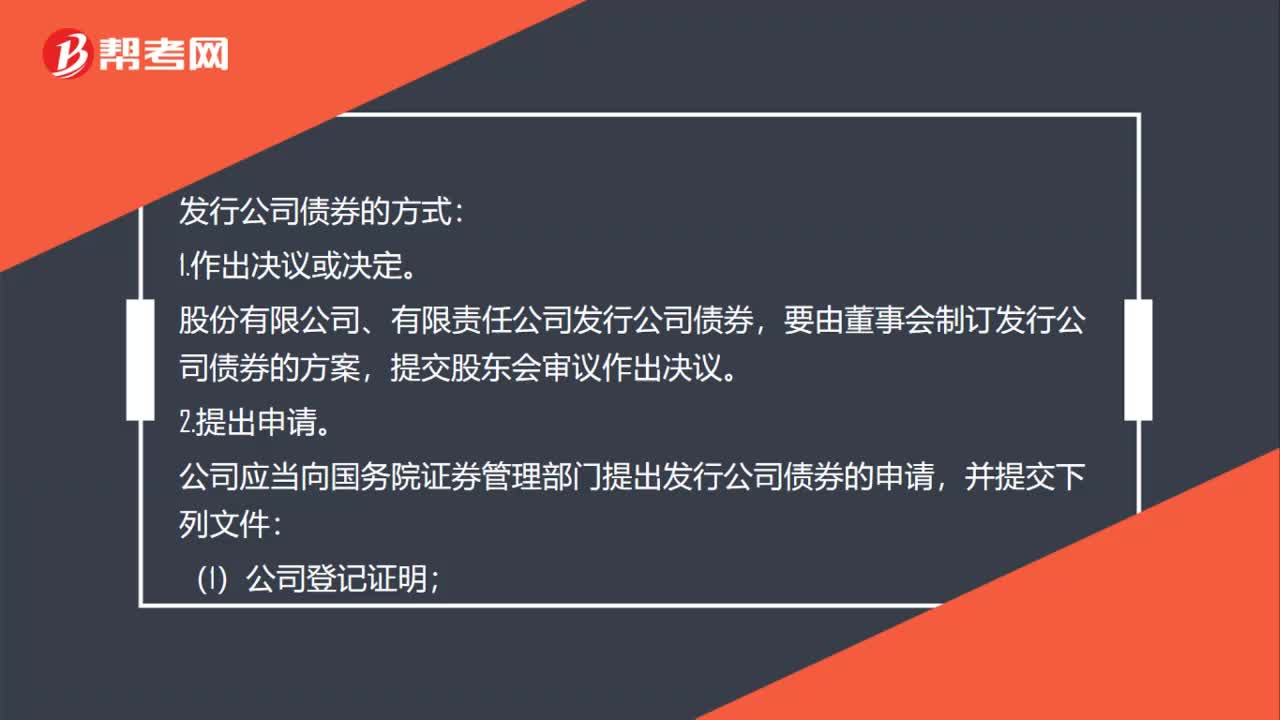

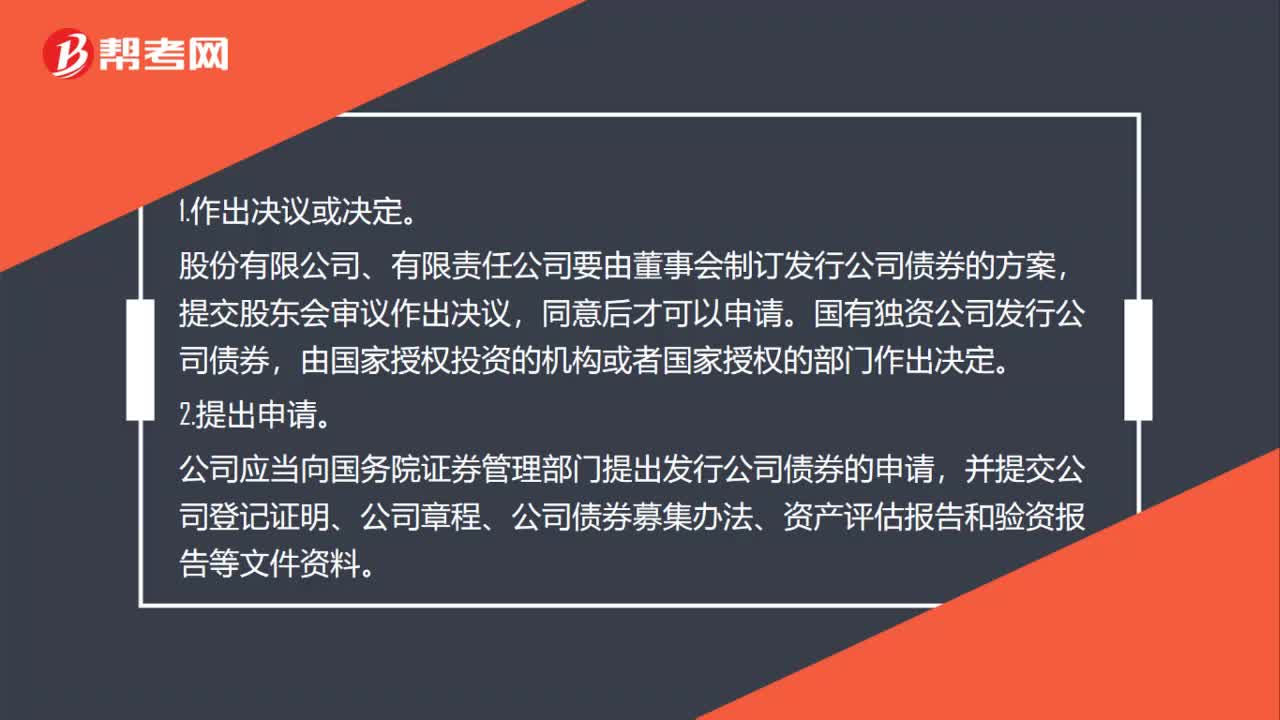

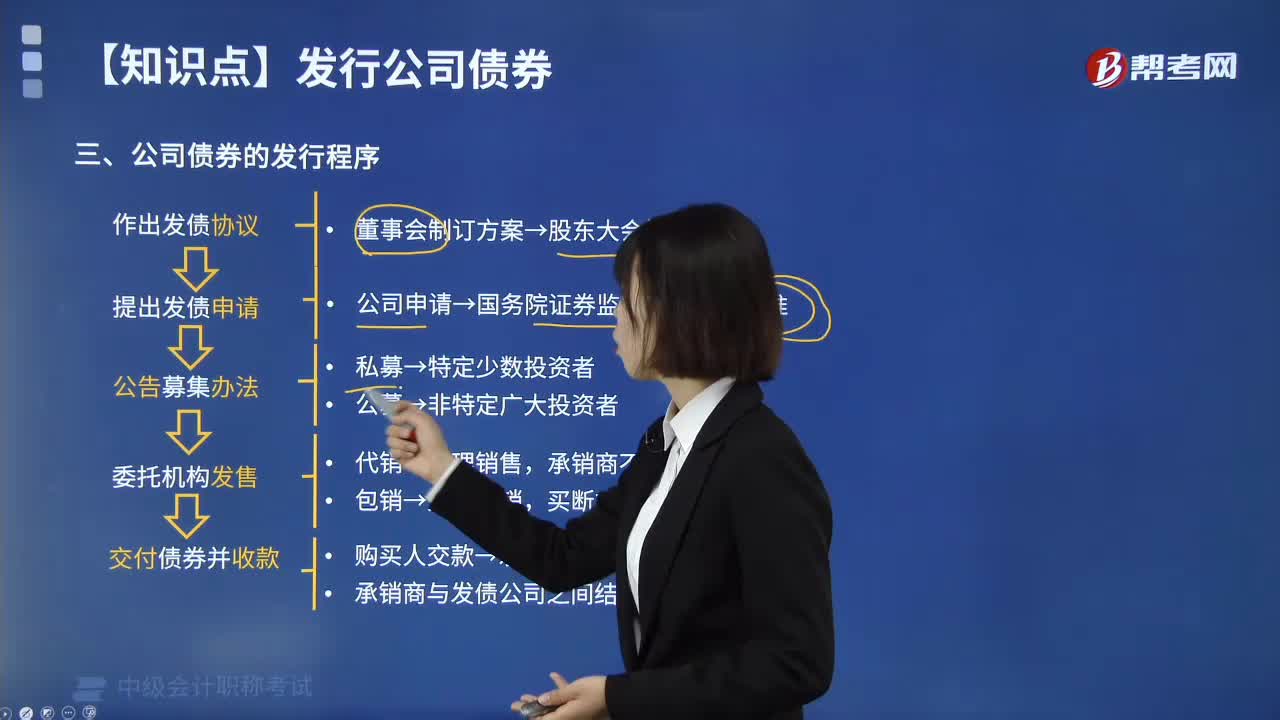

02:54公司债券的发行程序是什么?:拟发行公司债券的公司,需要由公司董事会制订公司债券发行的方案,公司申请发行债券由国务院证券监督管理部门批准,公司申请应提交公司营业执照、公司章程、公司债券募集办法、资产评估报告和验资报告等正式文件。公司发行债券的申请经批准后,公司债券募集分为私募发行和公募发行,私募发行是以特定的少数投资者为指定对象发行债券。公募发行是在证券市场上以非特定的广大投资者为对象公开发行债券。

03:34

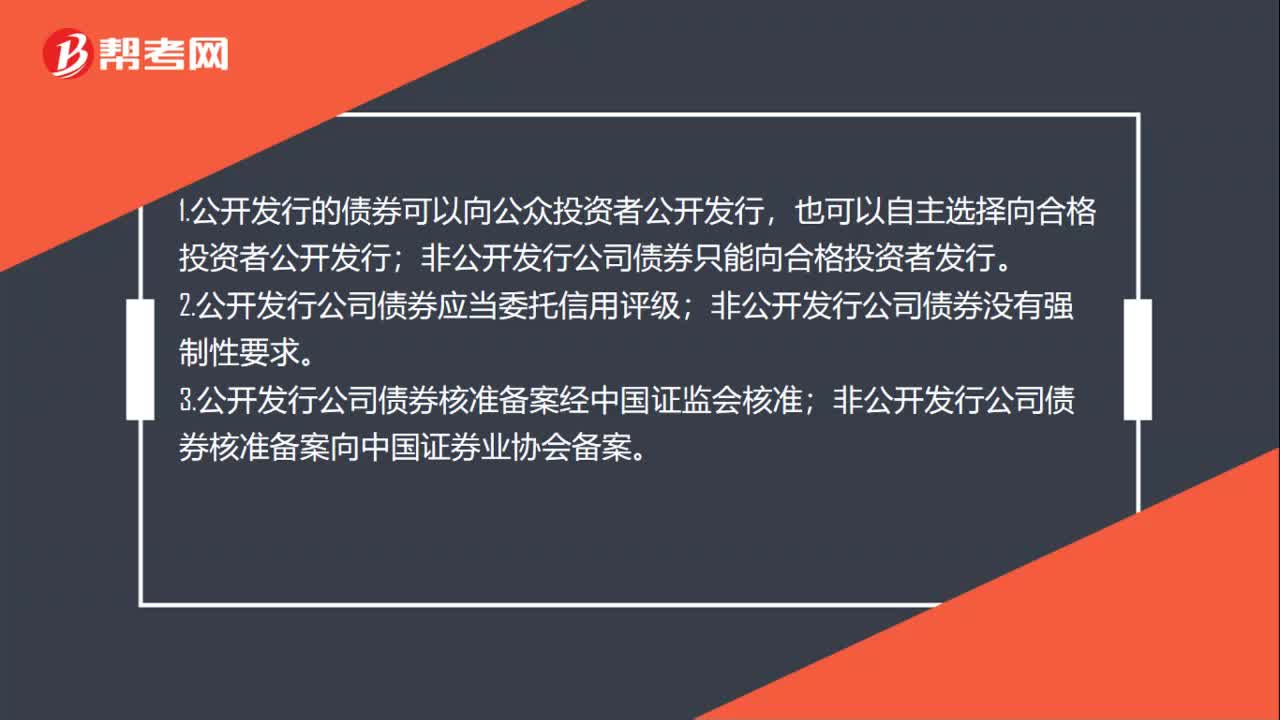

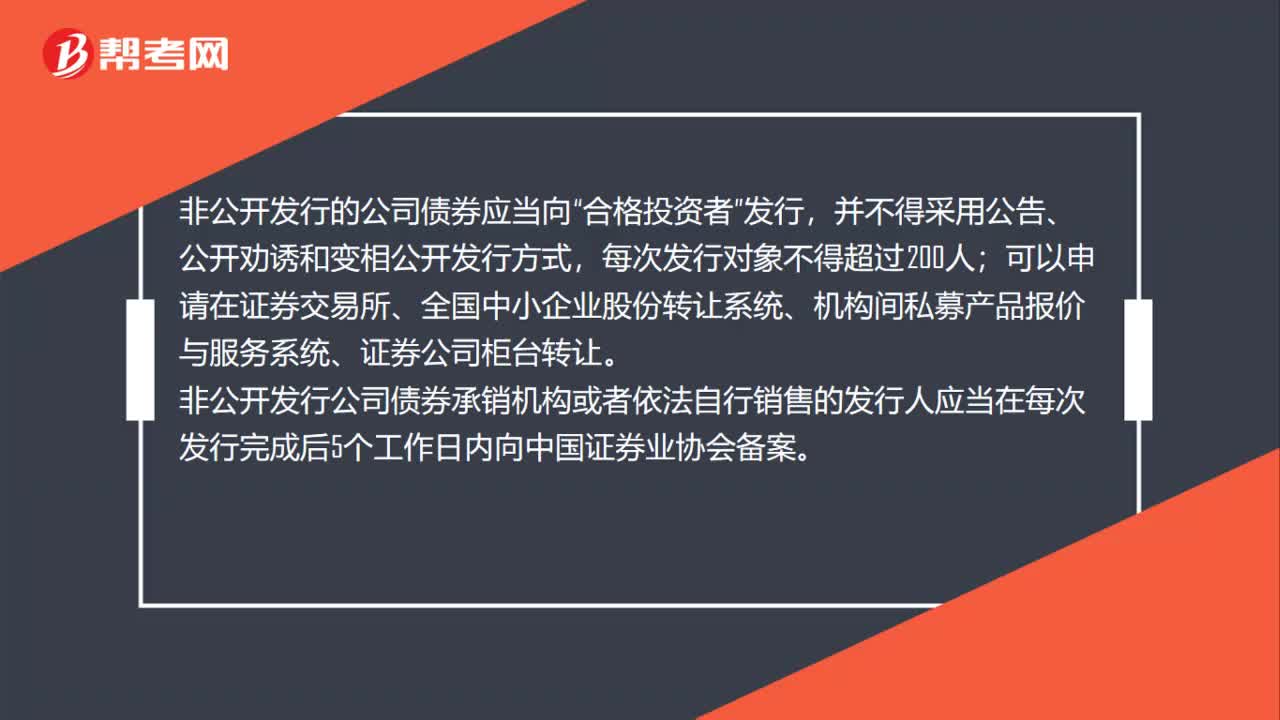

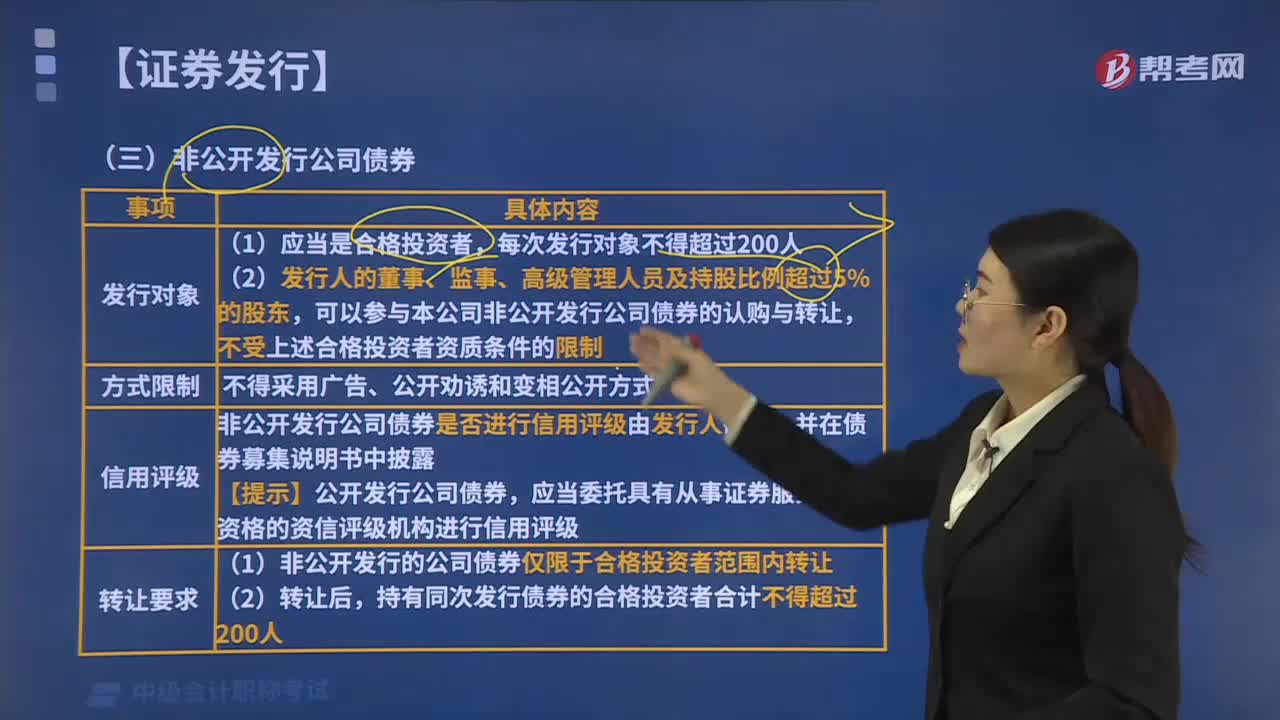

03:34什么是非公开发行公司债券?:可以申请在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让。非公开发行公司债券承销机构或者依法自行销售的发行人应当在每次发行完成后5个工作日内向中国证券业协会备案。非公开发行公司债券是否进行信用评级由发行人确定。【提示】公开发行公司债券,(1)非公开发行的公司债券仅限于合格投资者范围内转让,关于非公开发行公司债券的表述中。

00:47

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

00:25

00:25应付债券可转换公司债券利息调整是什么?:应付债券可转换公司债券利息调整是什么?债券可转换公司债券利息调整是指的应付债券负债成分公允价值与负债的面值之间的差额,以及在持有期间对负债部分的摊销。

00:44

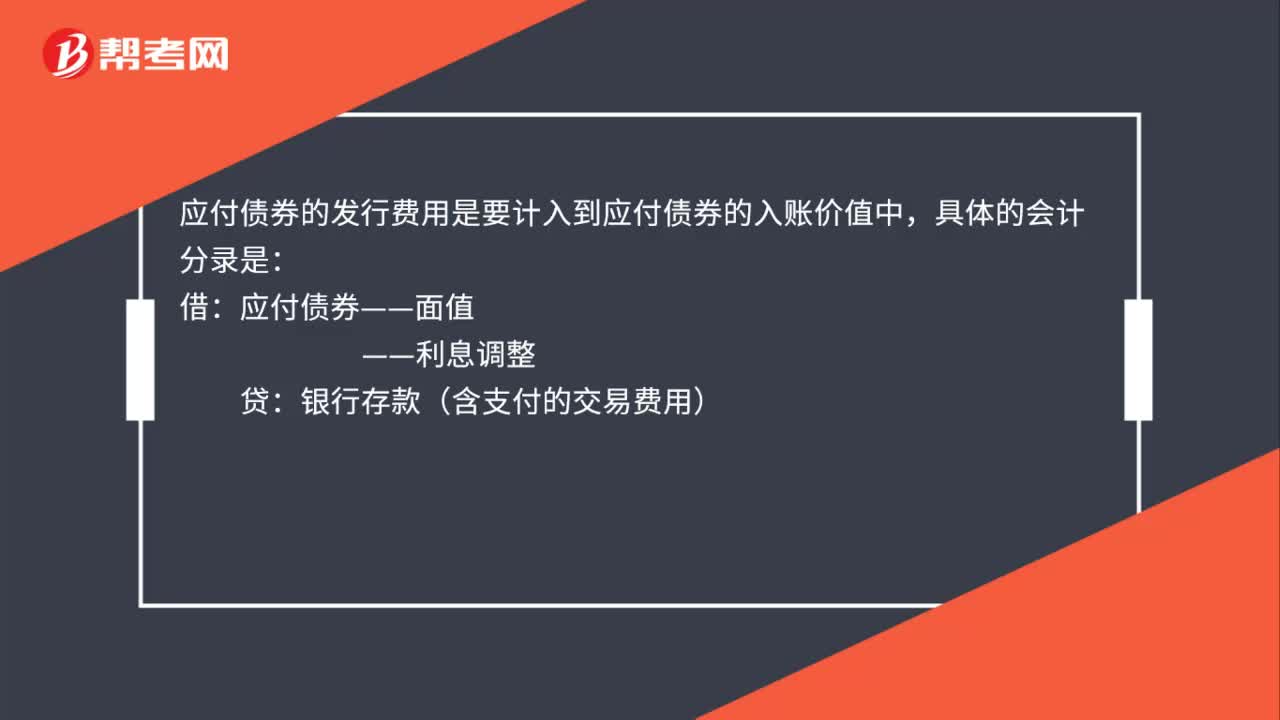

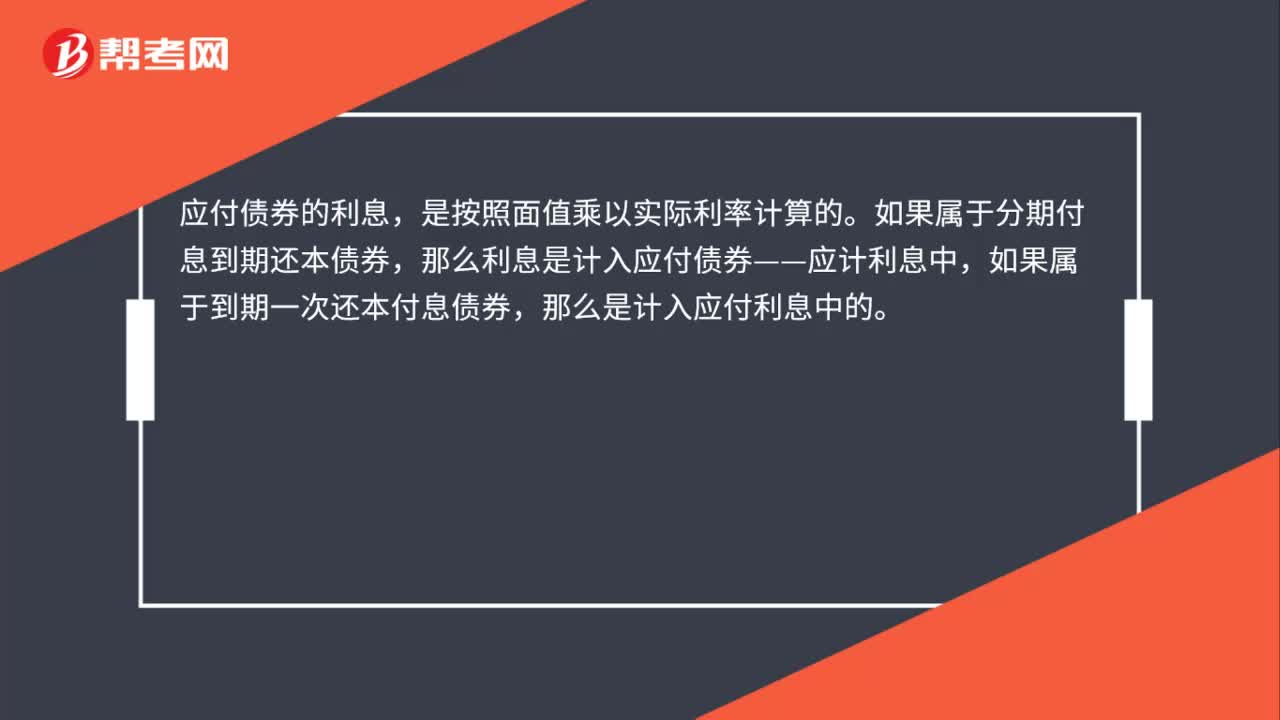

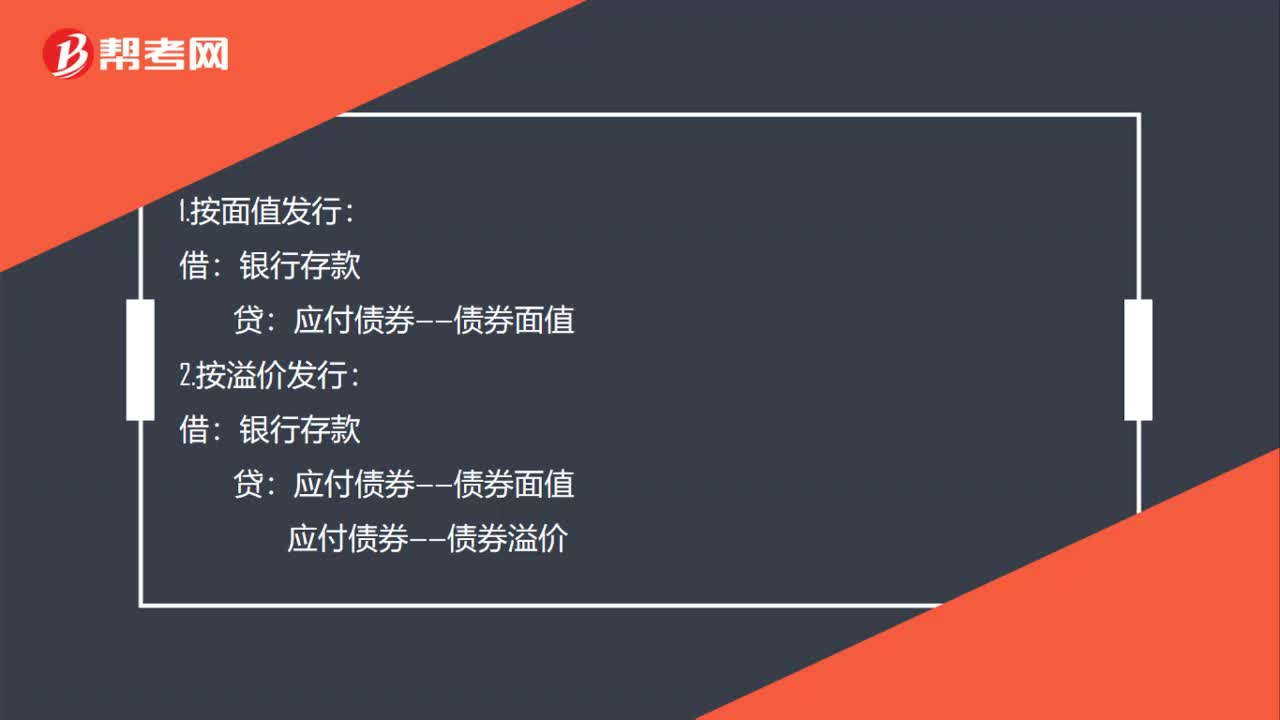

00:44应付债券科目有哪些?:应付债券科目有哪些?应付债券的明细科目有面值、应计利息、利息调整三个。1. 应付债券——面值表示的是债券的票面金额。2. 应付债券——应计利息是指到期一次还本付息债券在持有期间计提利息计入的科目。3. 应付债券——利息调整,指的是在初始确认时债券面值与实际收到的款项的差额,以及在持有期间财务费用与应付利息之间的差额。

00:48

00:48应付债券的T型账是什么?:T型账又称丁字账户是账户的简单格式,由于该账户与大写的字母“T”或汉字“丁”形似。一个T型账户有左方和右方,分别称作“借方”和“贷方”金额记入其左方时称为。借记“记入其右方则为,贷记“该账户”应付债券的T型账。指的是把应付债券的所有二级明细科目按照借贷方向填到丁字账户中。

02:29

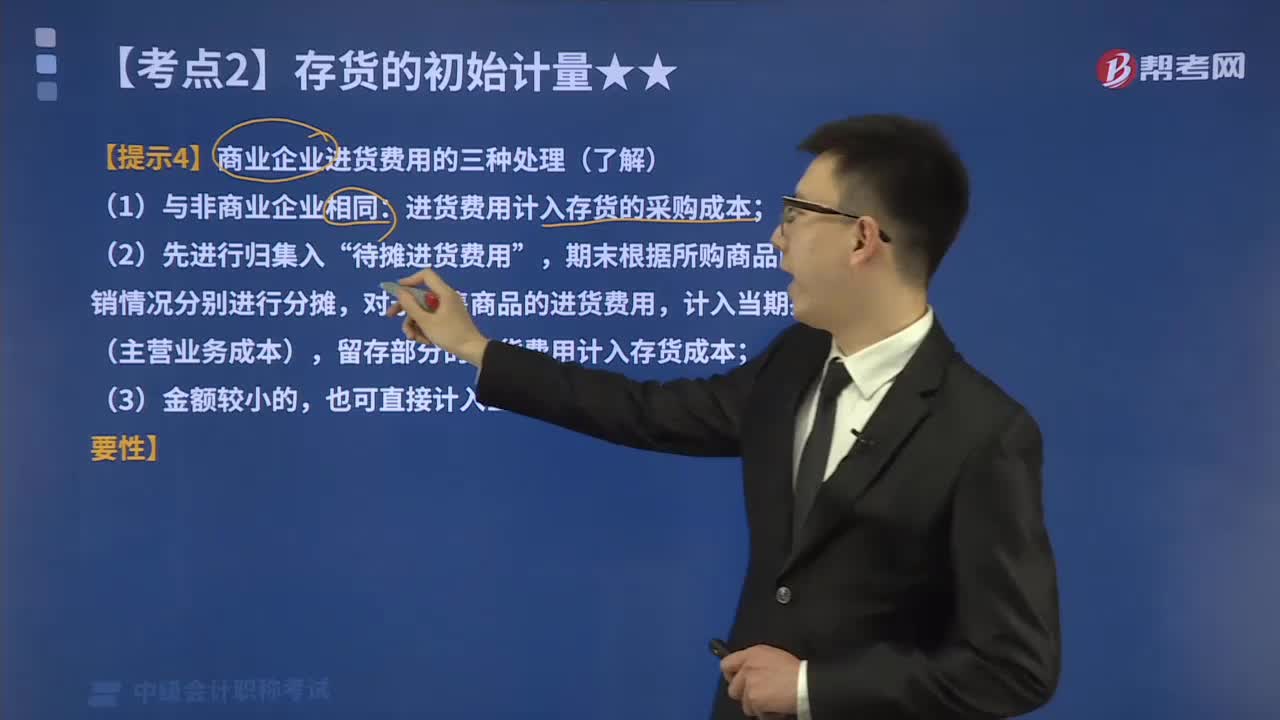

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日