下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32提取的企业发展基金在现金流量表中怎么体现?:提取的企业发展基金在现金流量表中怎么体现?提取的企业发展基金在现金流量表中不需要体现,现金流量表是财务报表的三个基本报告之一,也叫账务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金。(包含现金等价物) 的增减变动情形

00:41

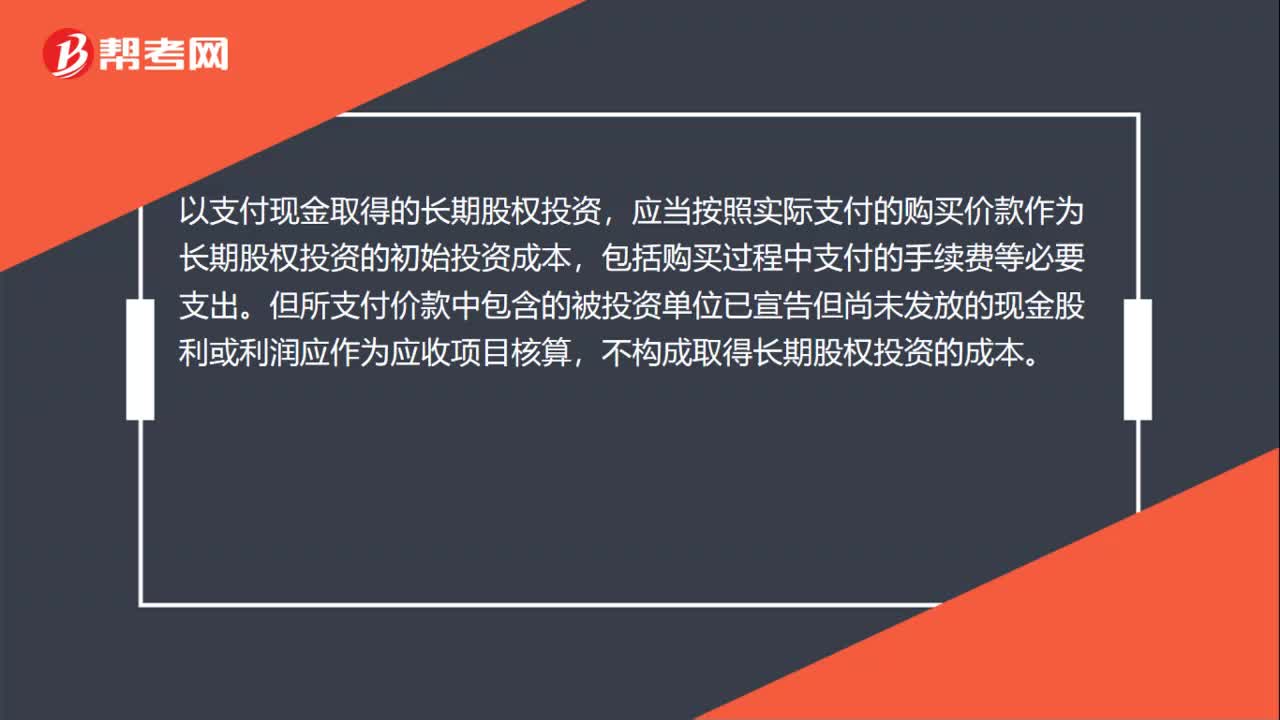

00:41以支付现金取得的长期股权投资会计怎么处理?:以支付现金取得的长期股权投资会计怎么处理?以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为长期股权投资的初始投资成本,包括购买过程中支付的手续费等必要支出。但所支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应作为应收项目核算,不构成取得长期股权投资的成本。

00:36

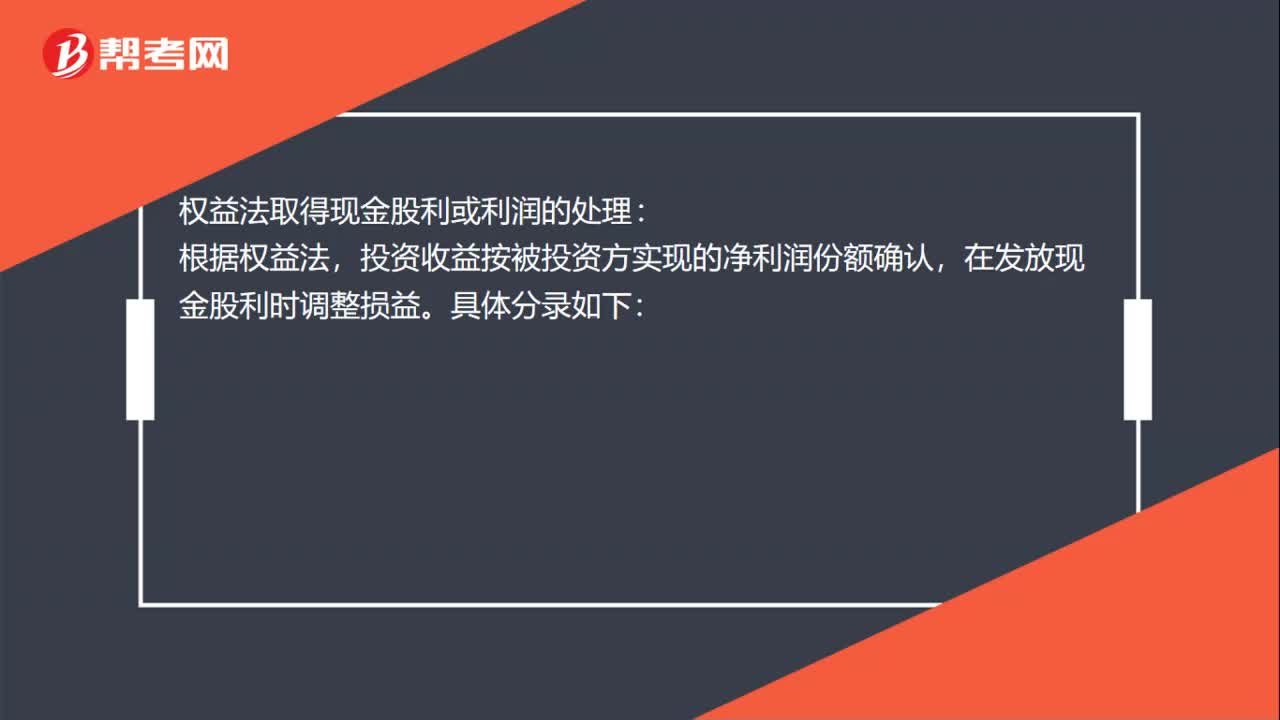

00:36权益法取得现金股利或利润怎么处理?:权益法取得现金股利或利润的处理:根据权益法,投资收益按被投资方实现的净利润份额确认,在发放现金股利时调整损益。具体分录如下:投资收益:宣布发放股利借应收股利贷长期股权投资——损益调整

00:15

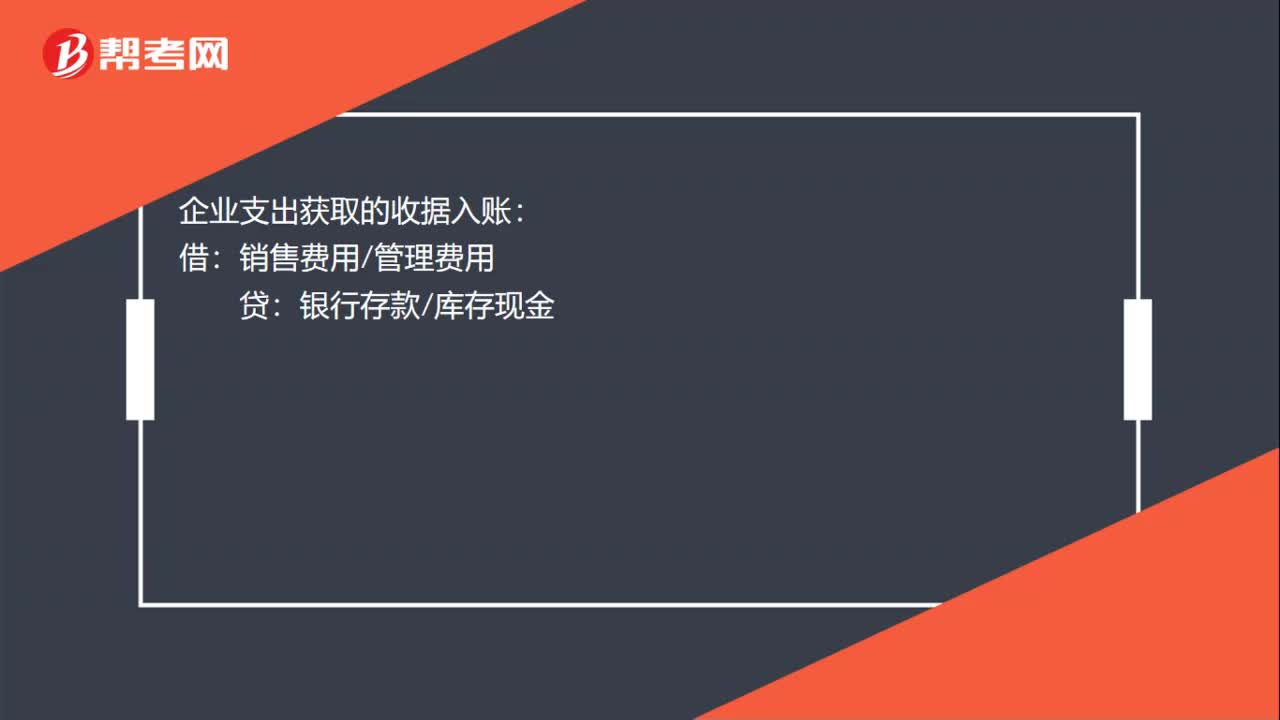

00:15企业支出获取的收据怎么入账?:企业支出获取的收据入账:借:销售费用管理费用:贷银行存款库存现金

00:40

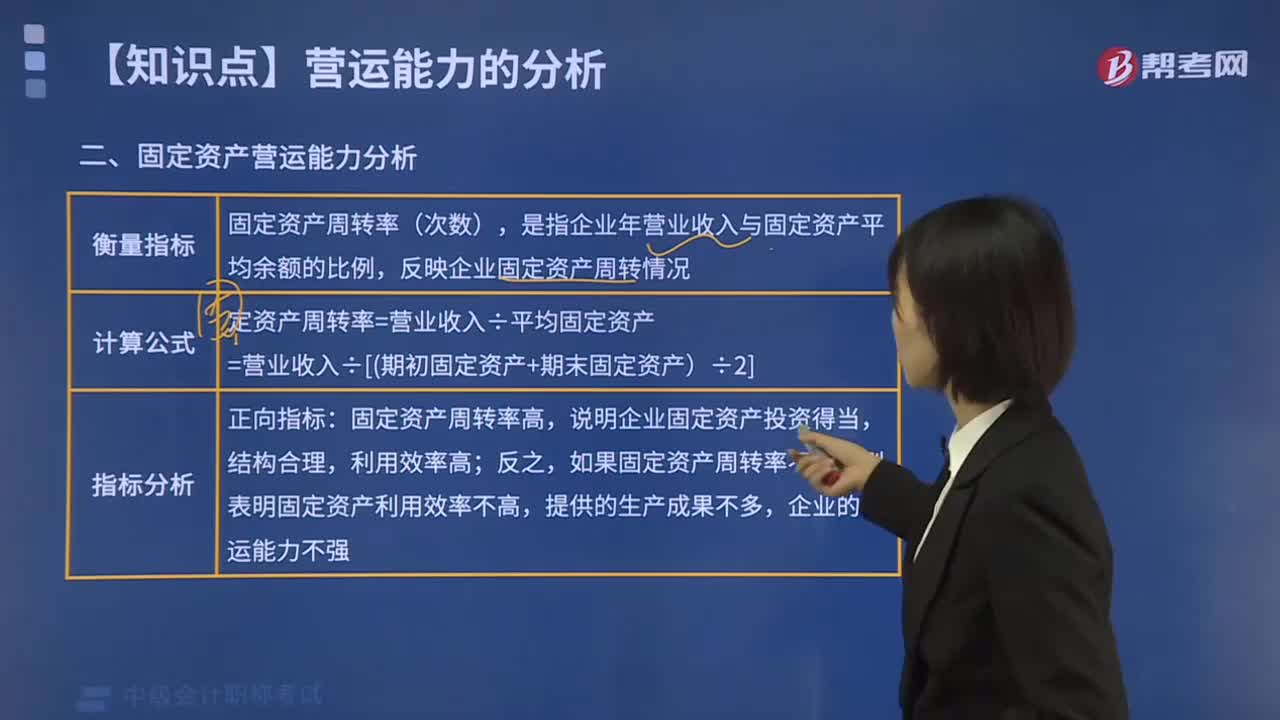

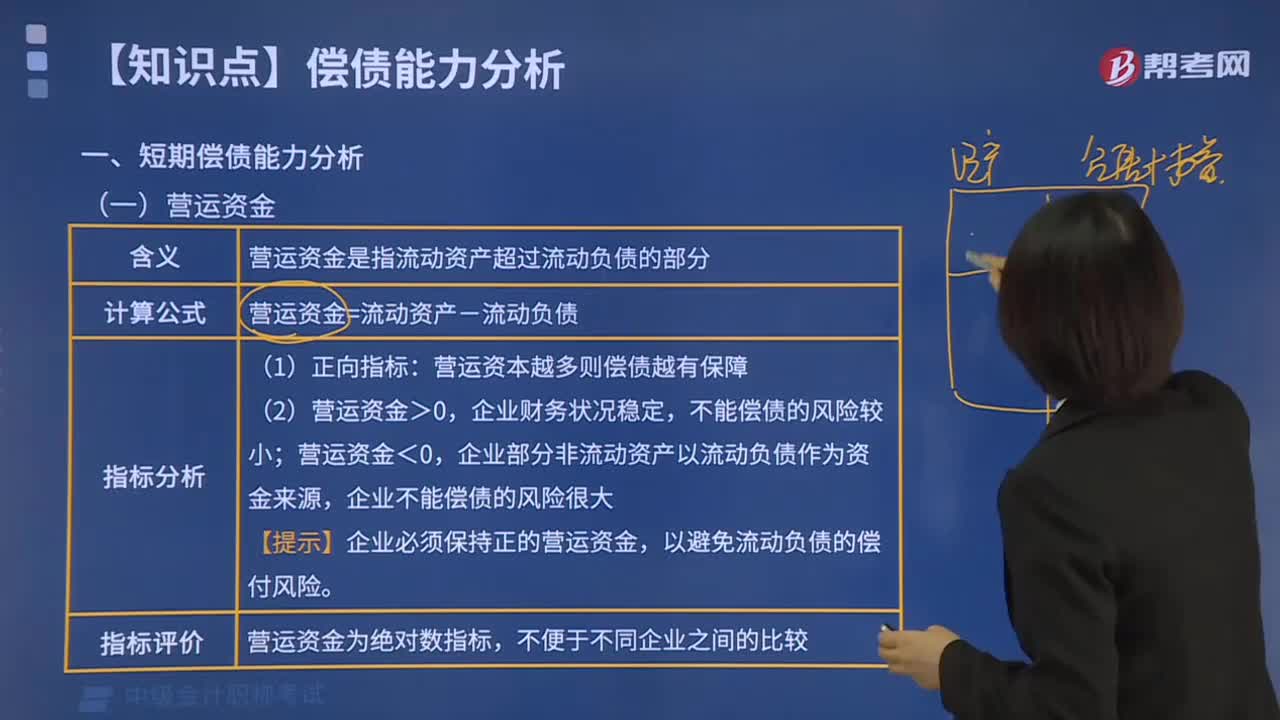

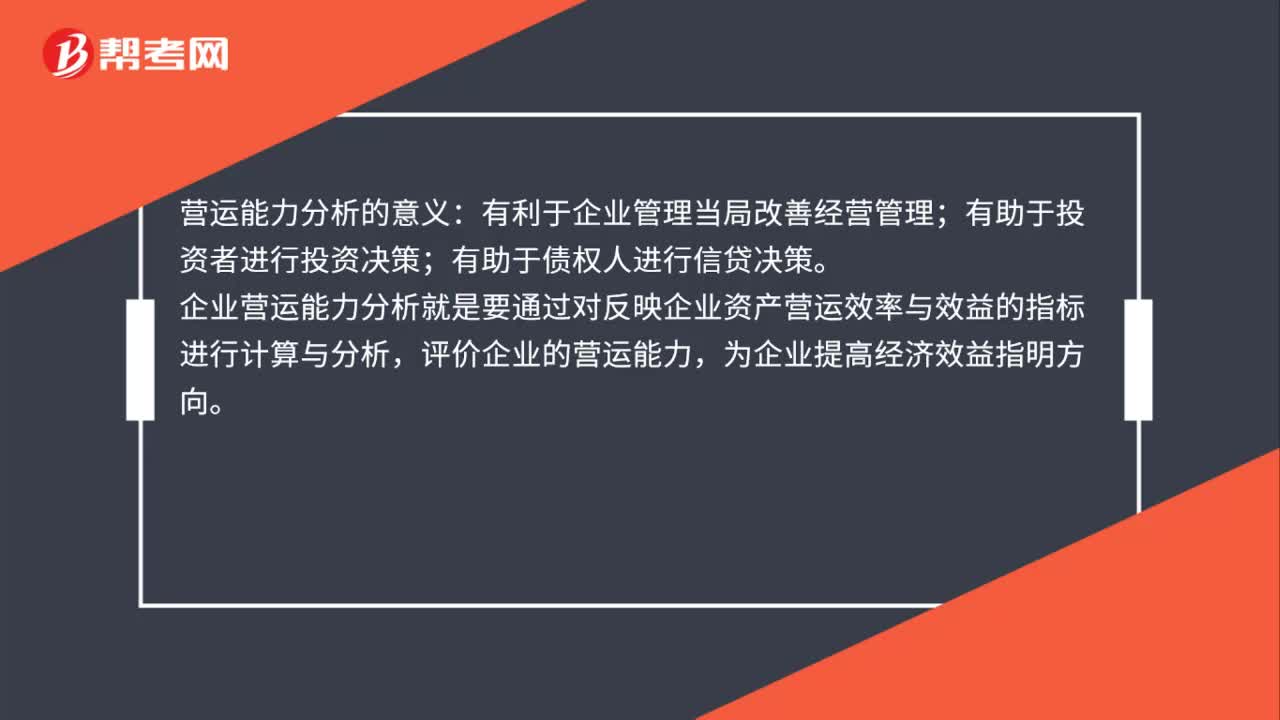

00:40营运能力分析的意义是什么?:营运能力分析的意义:有利于企业管理当局改善经营管理;有助于投资者进行投资决策;有助于债权人进行信贷决策。企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

00:44

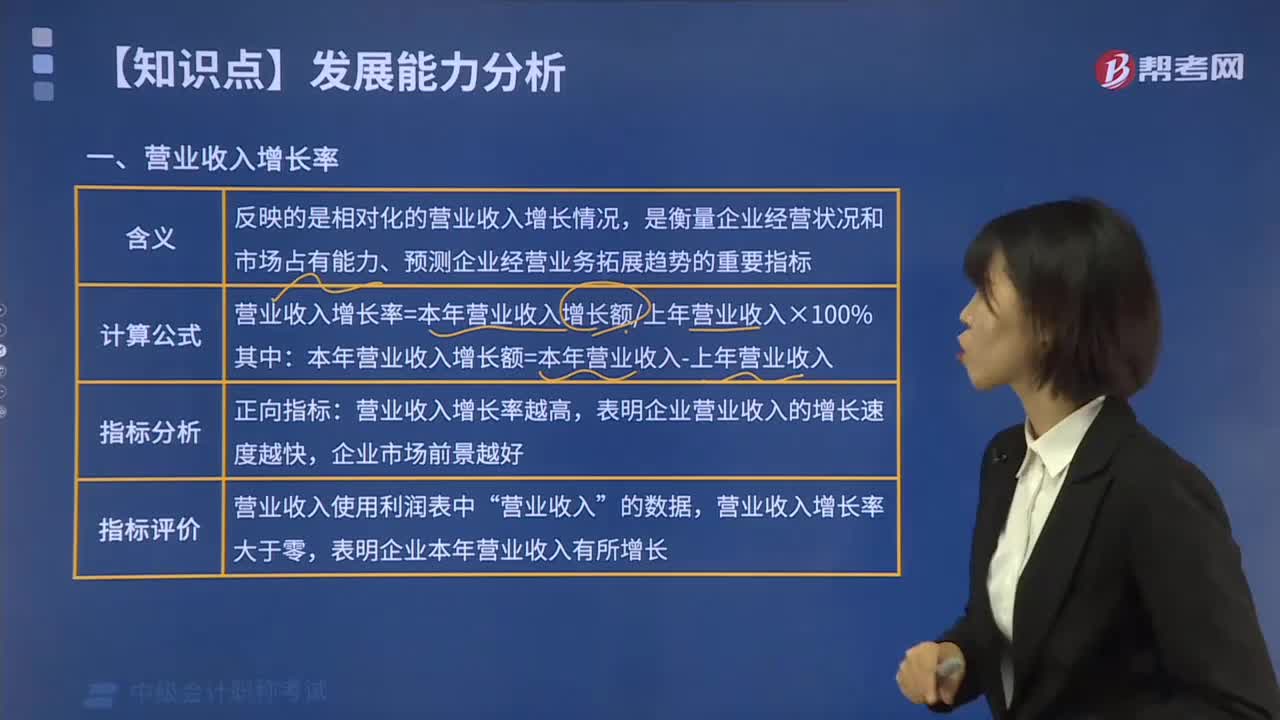

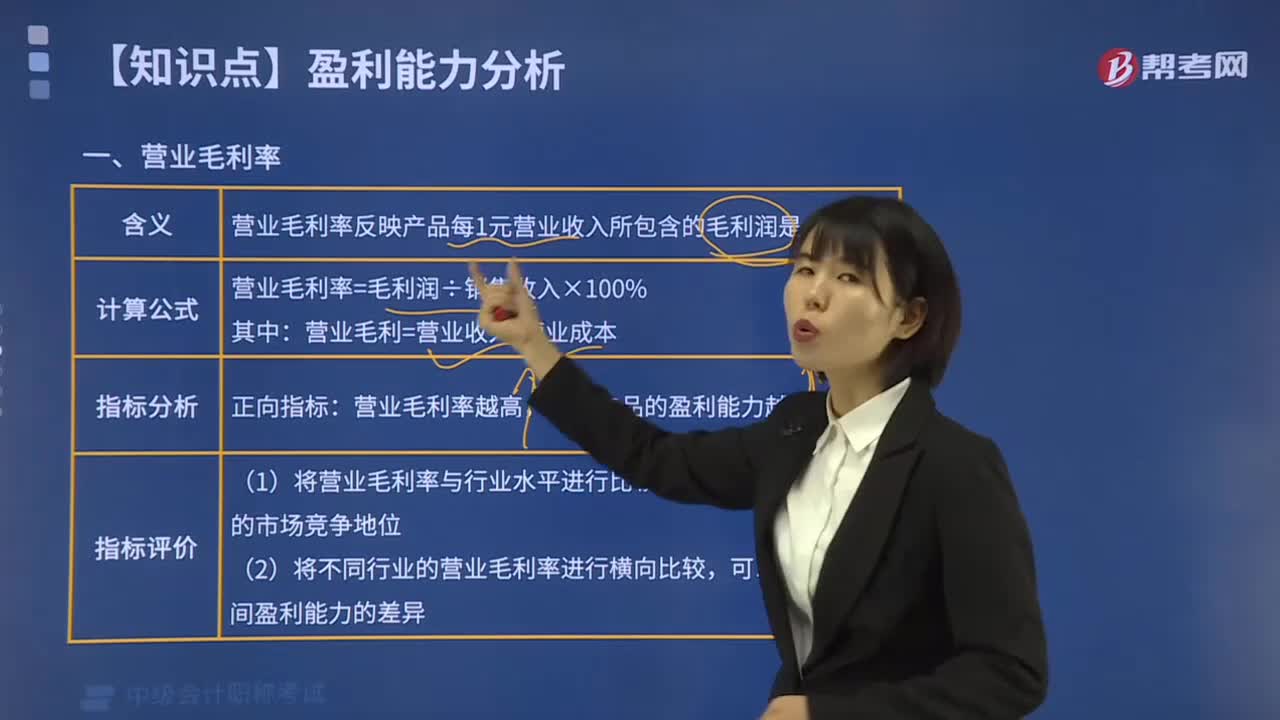

00:44盈利能力分析和发展能力分析的区别是什么?:盈利能力分析和发展能力分析的区别是什么?盈利能力就是公司赚取利润的能力。一般来说,公司的盈利能力是指正常的营业状况。非正常的营业状况也会给公司带来收益或损失,但这只是特殊情况下的个别情况,不能说明公司的能力。企业的发展能力是企业通过自身的生产经营活动、不断扩大积累而形成的发展潜能。企业发展能力衡量的核心是企业价值增长率。

01:34

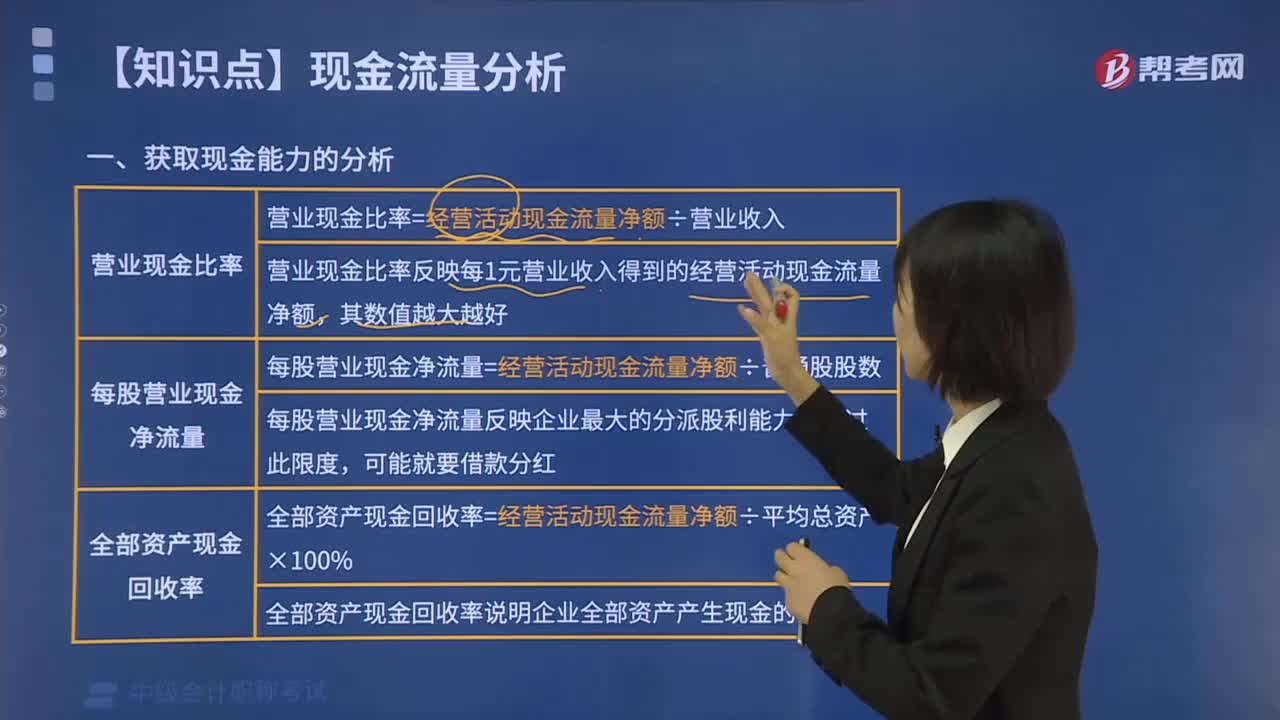

01:34现金流量表分析指标有哪些?:现金流量表分析指标有哪些?现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。通过现金流量表,可以为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,便于使用者了解和评价企业获取现金和现金等价物的能力,现金流量是一定会计期间内企业现金和现金等价物的流入和流出,企业从银行提取现金、用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

00:59

00:59现金流量表分析的意义是什么?:现金流量表分析的意义是什么?现金流量表分析的意义在于评价企业的盈利质量,通过现金流量表所提供的信息,企业的投资者和债权人可以评估企业未来获取现金的能力。现金流量表反映企业在一定期间内的现金流入和流出的整体情况,说明企业的现金从哪里来,又运用到哪里去。通过现金流量表的分析,可以评价企业的偿债能力、支付股利的能力、自我创造先进的能力等,便于投资者做出投资决策。

00:50

00:50现金流量表分析的目的包括哪些?:现金流量表分析的目的包括哪些?现金流量表分析的目的包括了解和评价企业获取现金和现金等价物的能力、预测企业未来现金流量、企业盈利能力。现金流量是指某一段时间内企业现金和现金等价物的流入和流出数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

00:39

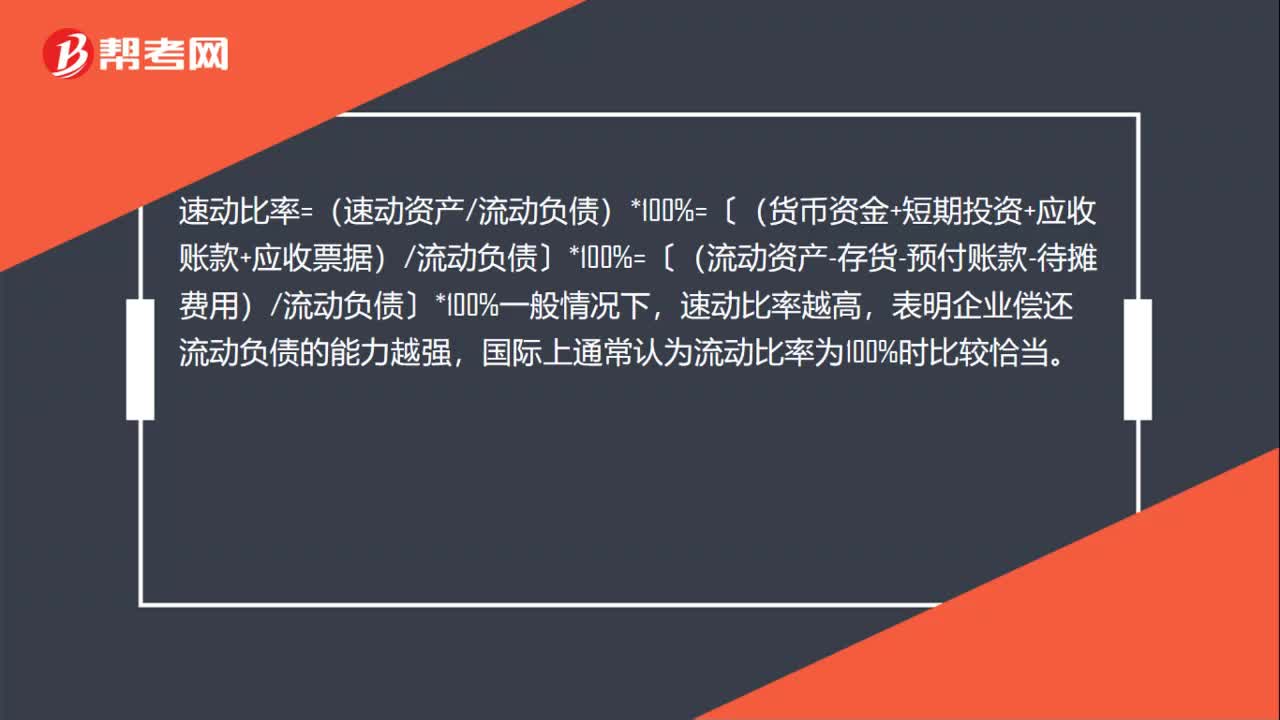

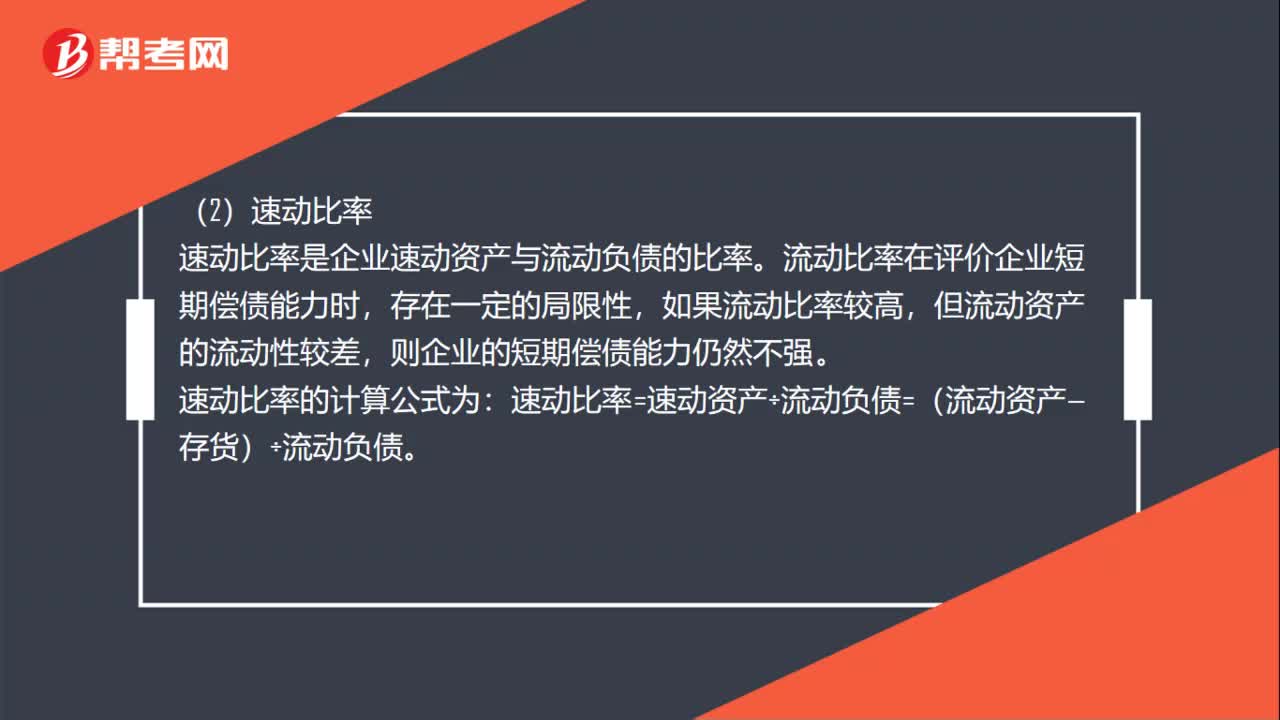

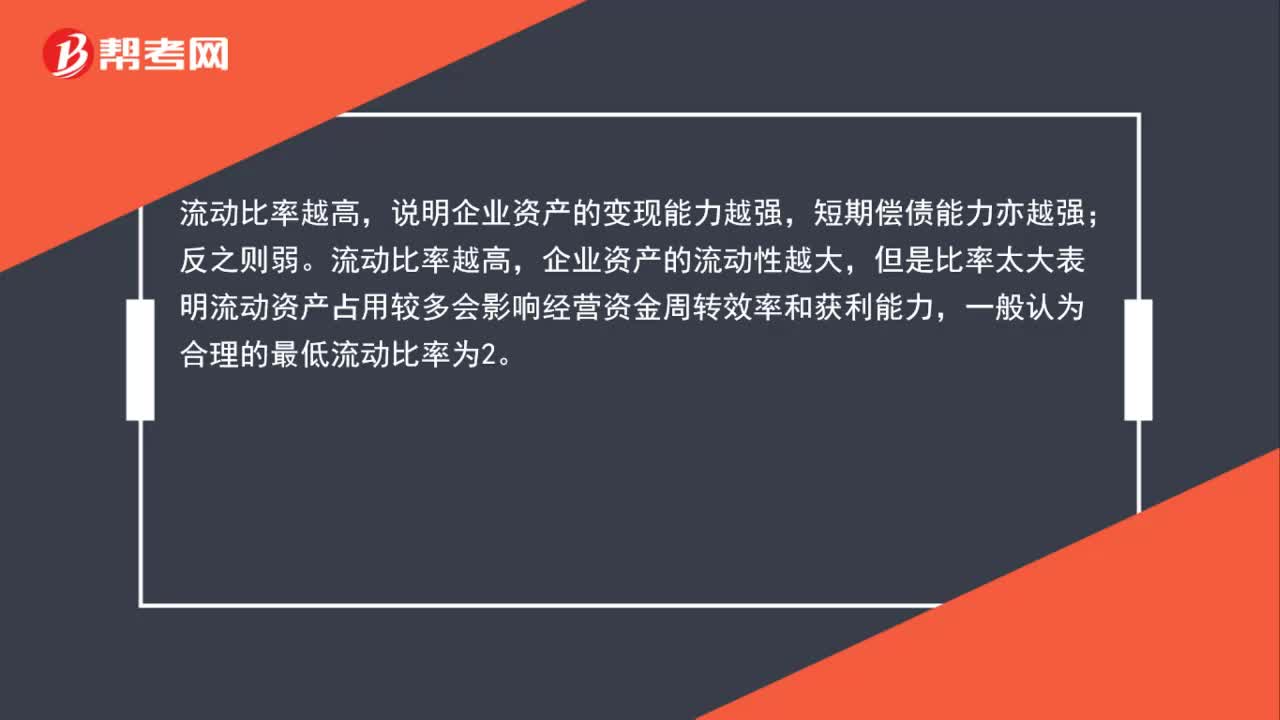

00:39流动比率怎么分析偿债能力?:流动比率怎么分析偿债能力?说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多会影响经营资金周转效率和获利能力,一般认为合理的最低流动比率为2。

02:37

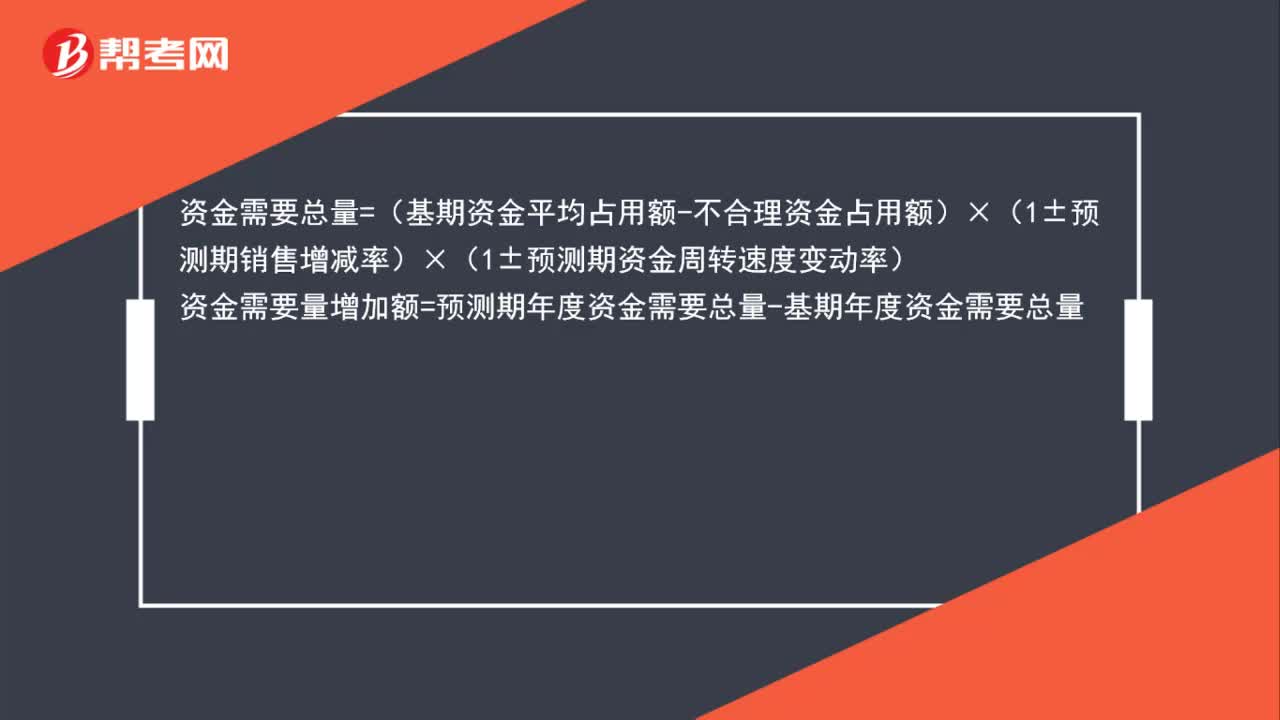

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

08:49

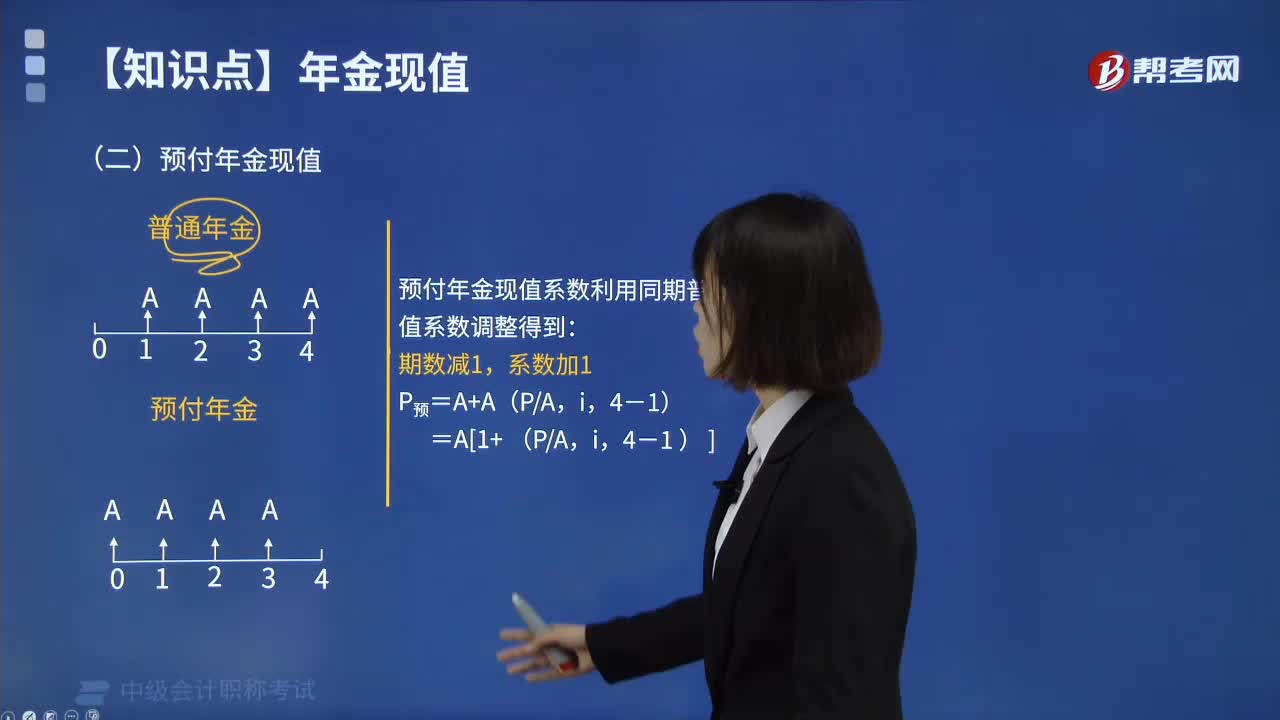

08:49预付年金现值该怎么来计算呢?:什么是财务管理中的预付年金现值?在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金。预付年金与普通年金的区别仅在于收付款时点,普通年金发生在期末,而预付年金发生在期初。每一道菜(包括米饭、面、饺子和馄饨等)分别出来之后都是先付年金。预付年金现值的计算方式如下图:给大家说明一下这个知识点在考试中的应用,【例题】甲公司购买一台设备,付款方式为现在付10万元,共计付款6次。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日