下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29垫支的营运资金的含义是什么?:垫支的营运资金的含义是什么?垫支的营运资金的含义是为该投资垫支的营运资金是追加的流动资产扩大量与结算性流动负债扩大量的差额。营运资金亦称“运用资金”是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。

00:10

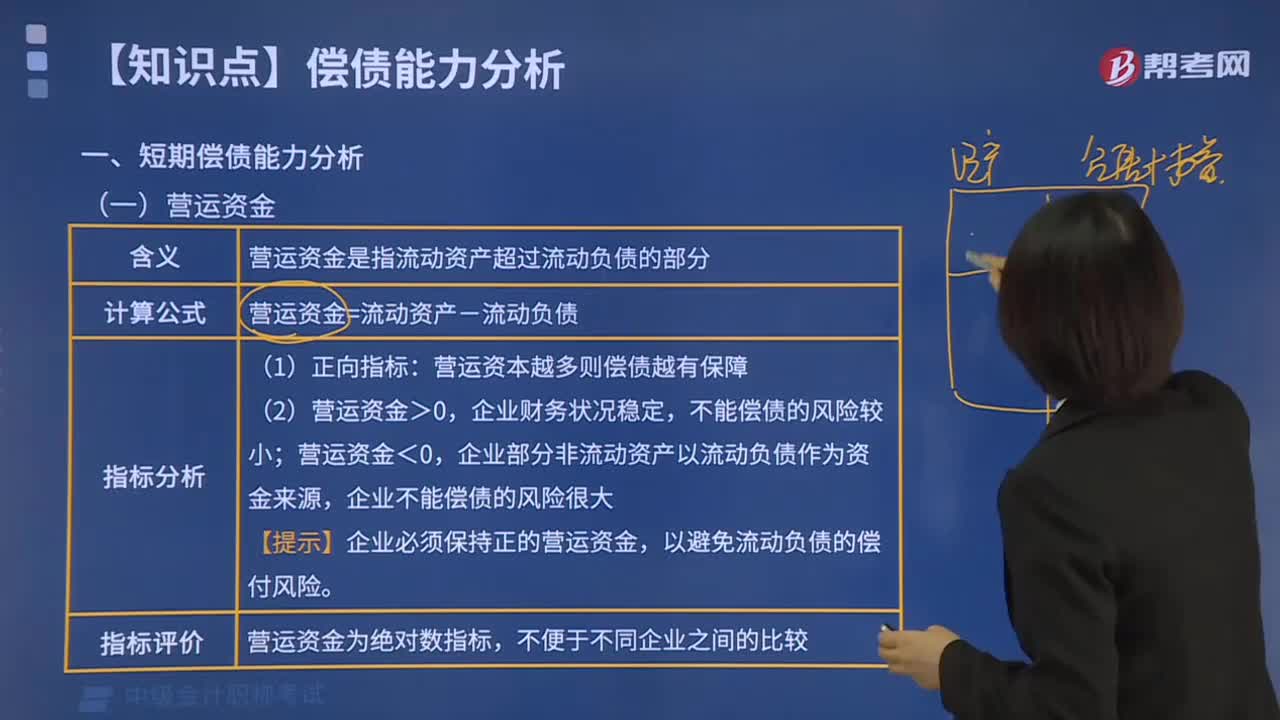

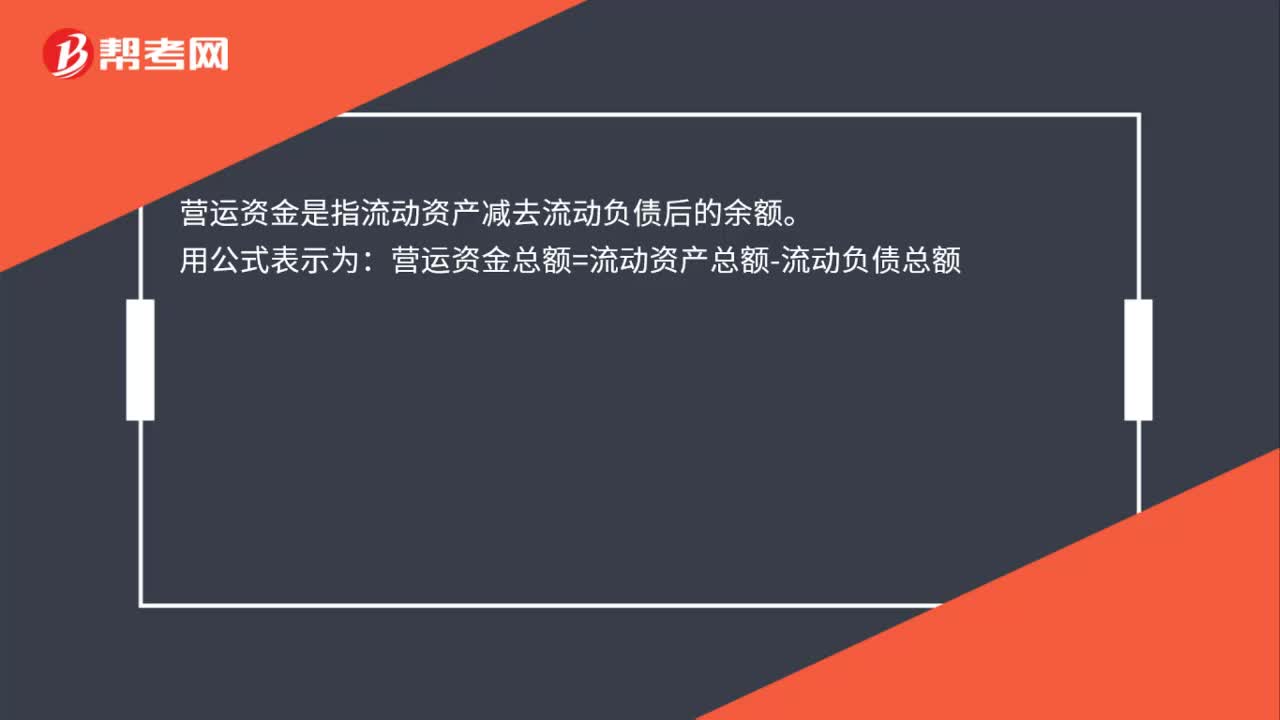

00:10营运资金算式是什么?:营运资金算式是什么?计算营运资金算式:营运资本=流动资产总额-流动负债总额。

00:39

00:39短期负债利弊是什么?:短期负债利弊是什么?经营优势包括容易获得,具有灵活性,能有效地为季节性信贷需要进行融资。这创造了需要融资和获得融资之间的同步性。另外,短期借款一般比长期借款具有更少的约束性条款。经营劣势是需要持续地重新谈判或滚动安排负债。贷款人由于企业财务状况的变化,或整体经济环境的变化,可能在到期日不愿滚动贷款,或重新设定信贷额度。

00:32

00:32偿债能力分析是什么?:偿债能力分析是什么?偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。企业偿债能力分析是企业财务分析的重要组成部分。

00:41

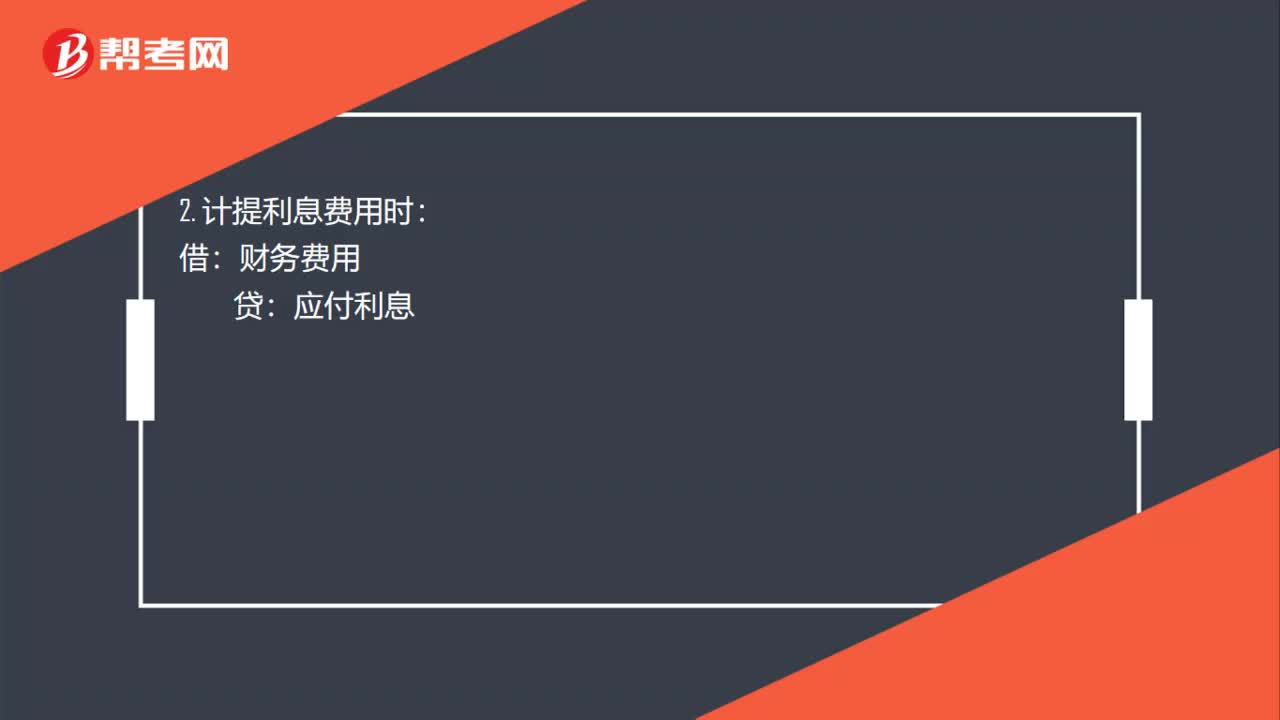

00:41偿还短期借款的分录是什么?:偿还短期借款的分录是什么?1. 实际发生借款时:银行存款:短期借款:2. 计提利息费用时:财务费用:3. 到期归还利息本金时借短期借款——本金应付利息贷银行存款

00:46

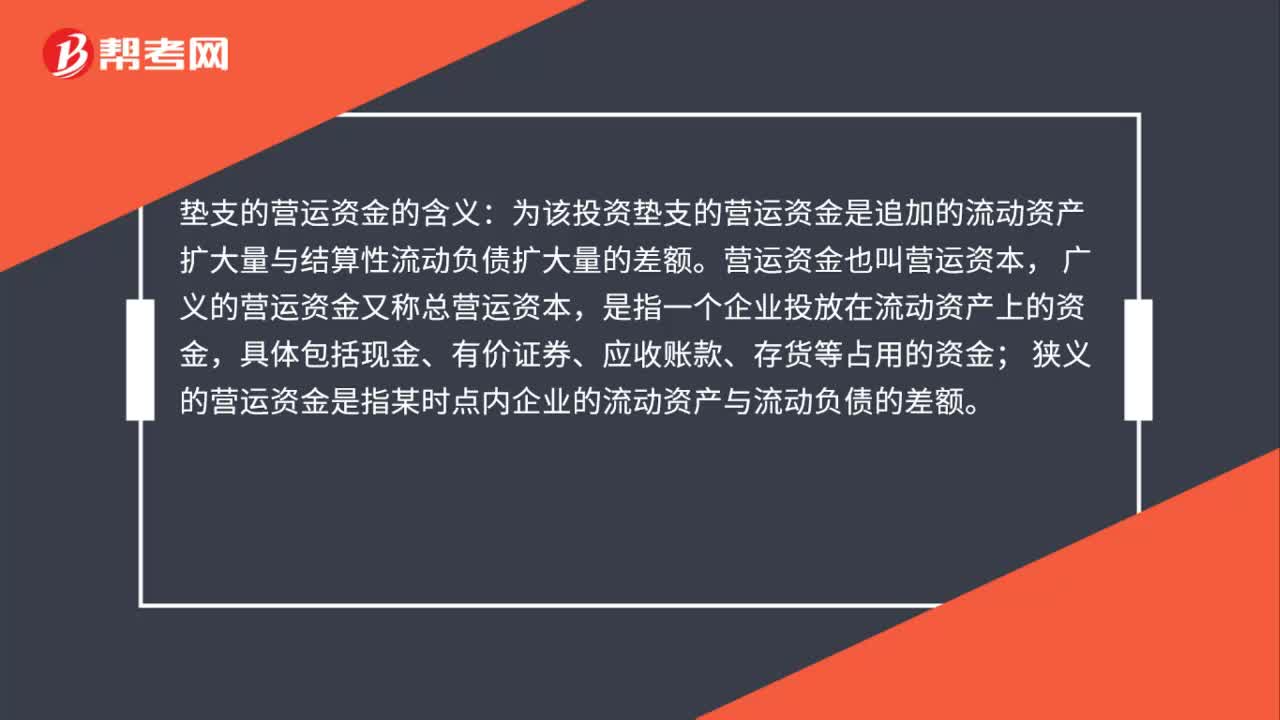

00:46垫支营运资金含义是什么?:垫支的营运资金的含义:为该投资垫支的营运资金是追加的流动资产扩大量与结算性流动负债扩大量的差额。营运资金也叫营运资本,广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,具体包括现金、有价证券、应收账款、存货等占用的资金;狭义的营运资金是指某时点内企业的流动资产与流动负债的差额。

00:48

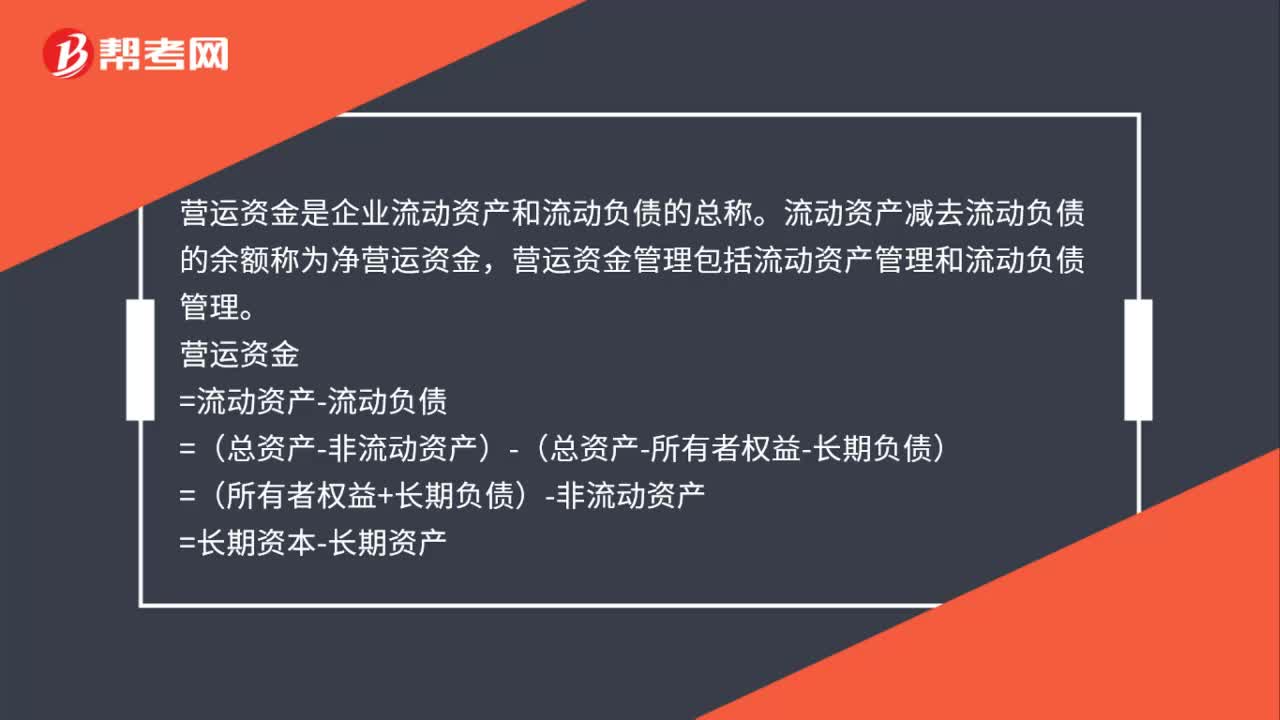

00:48营运资金是什么?:营运资金是企业流动资产和流动负债的总称。流动资产减去流动负债的余额称为净营运资金,营运资金管理包括流动资产管理和流动负债管理。营运资金=流动资产-流动负债=(总资产-非流动资产)-(总资产-所有者权益-长期负债)=(所有者权益+长期负债)-非流动资产=长期资本-长期资产

00:28

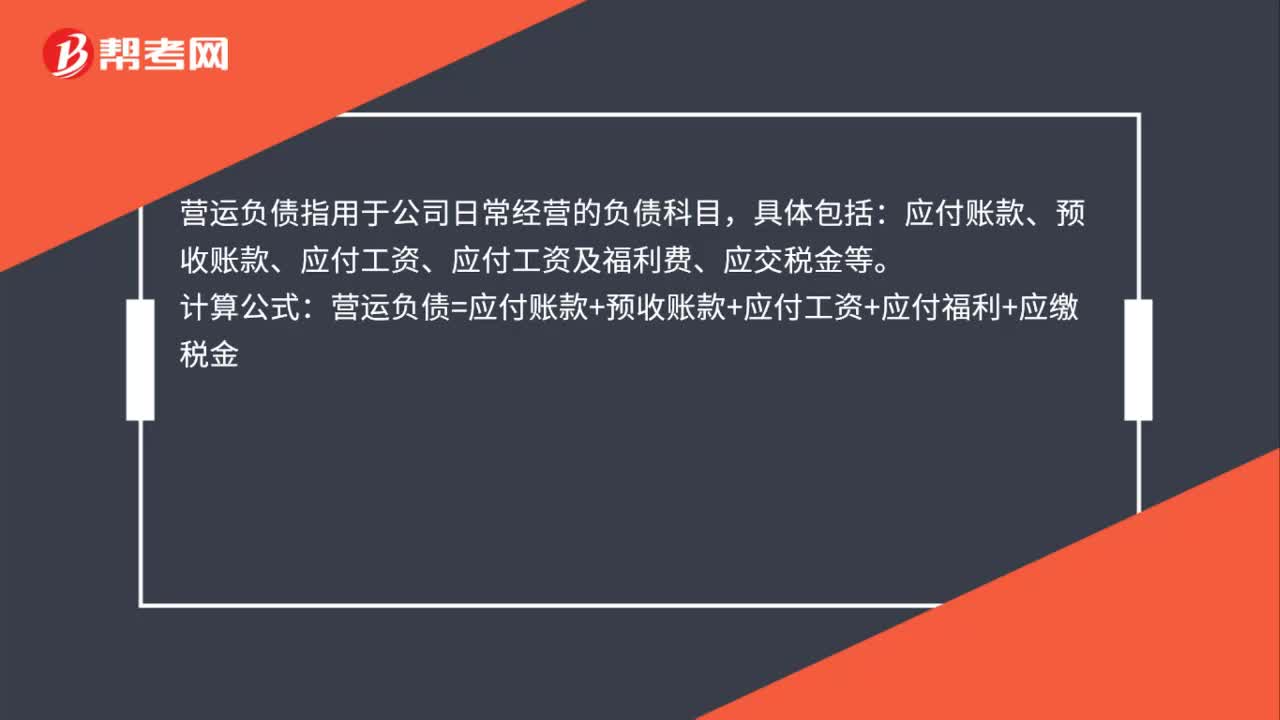

00:28营运负债是什么?:营运负债是什么?营运负债指用于公司日常经营的负债科目,具体包括:应付账款、应付账款、应付工资、应付工资及福利费、应交税金等。计算公式:营运负债=应付账款+预收账款+应付工资+应付福利+应缴税金

01:09

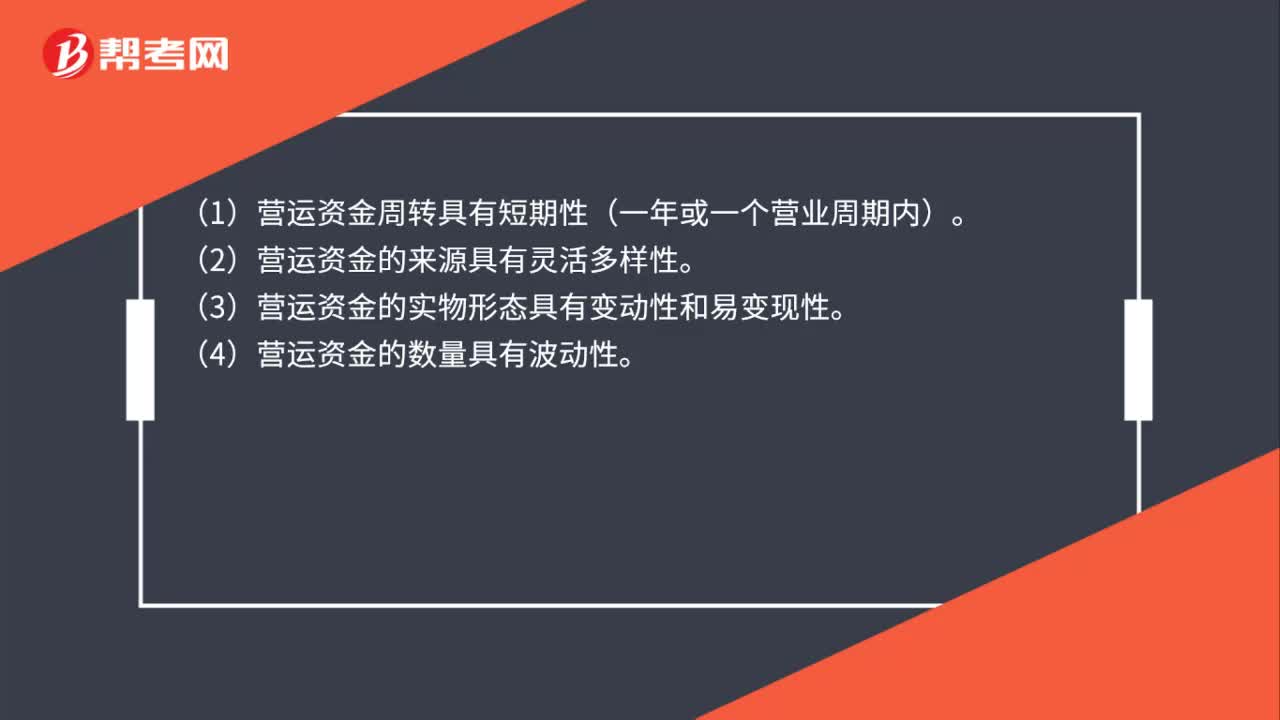

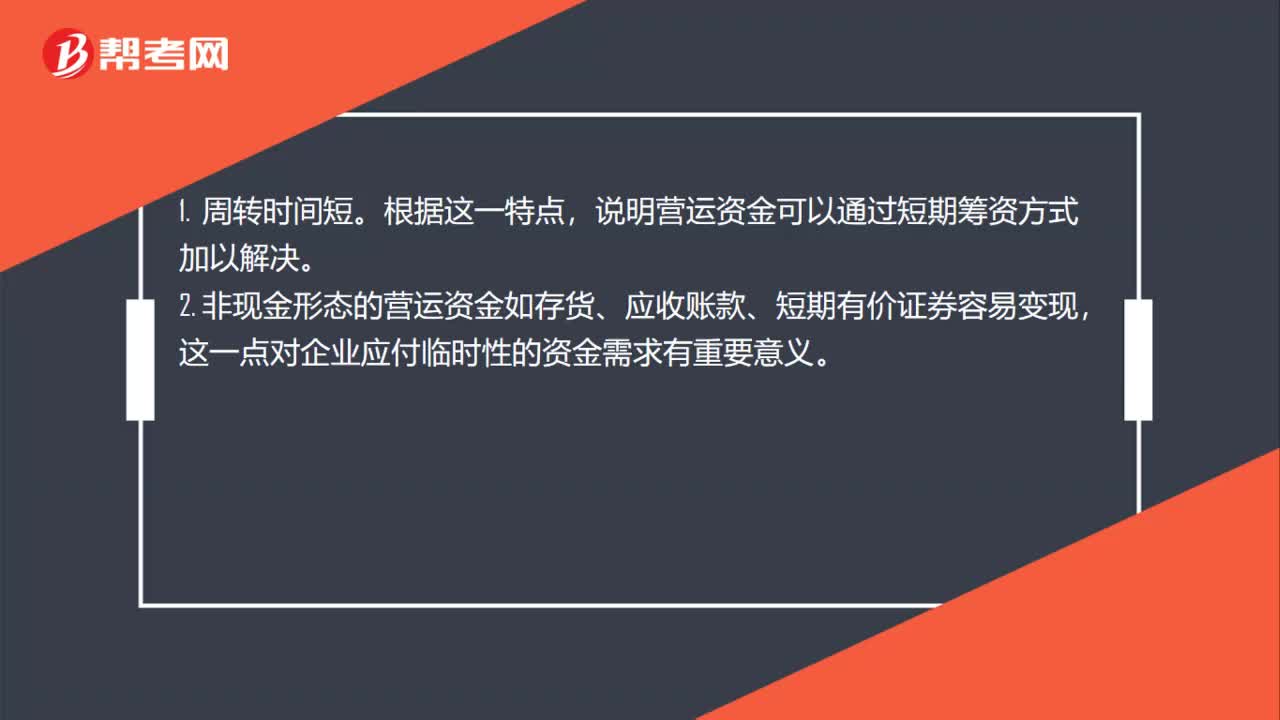

01:09营运资金特点是什么?:营运资金特点是什么?1. 周转时间短。说明营运资金可以通过短期筹资方式加以解决。非现金形态的营运资金如存货、应收账款、短期有价证券容易变现。这一点对企业应付临时性的资金需求有重要意义。3. 数量具有波动性,流动资产或流动负债容易受内外条件的影响。数量的波动往往很大。4. 来源具有多样性,营运资金的需求问题既可通过长期筹资方式解决,也可通过短期筹资方式解决:仅短期筹资就有。

00:40

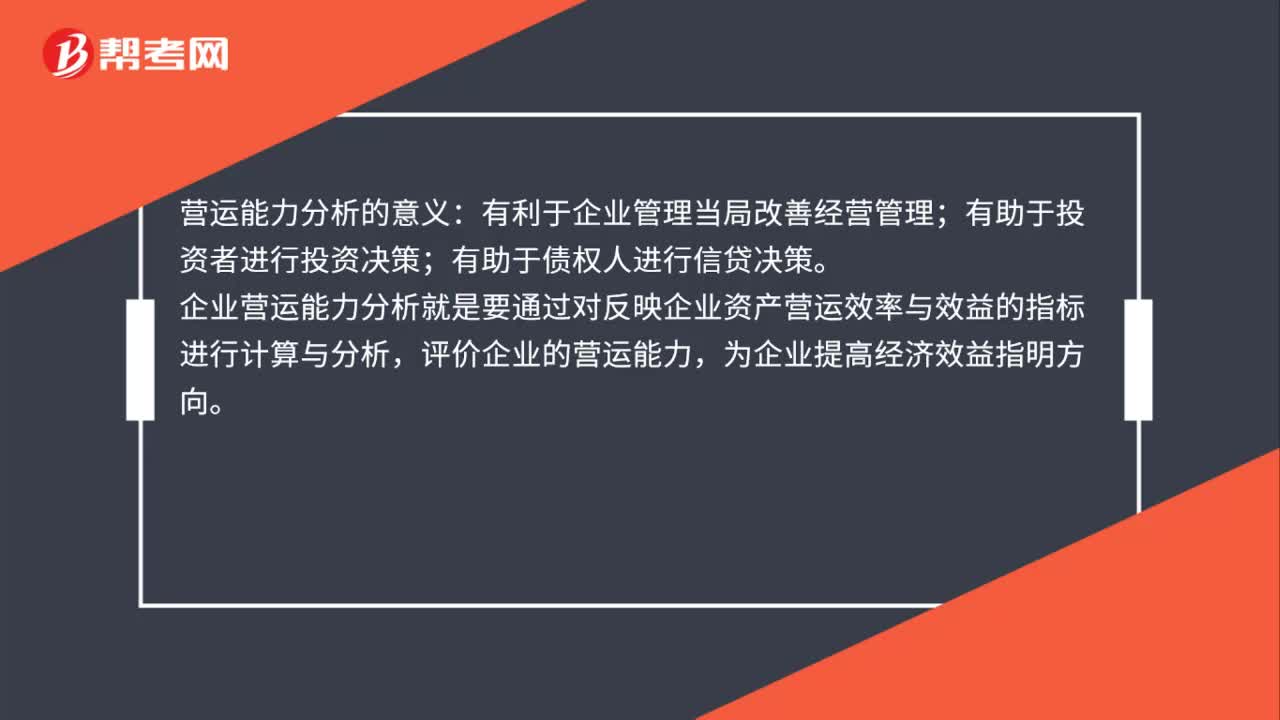

00:40营运能力分析的意义是什么?:营运能力分析的意义:有利于企业管理当局改善经营管理;有助于投资者进行投资决策;有助于债权人进行信贷决策。企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

01:05

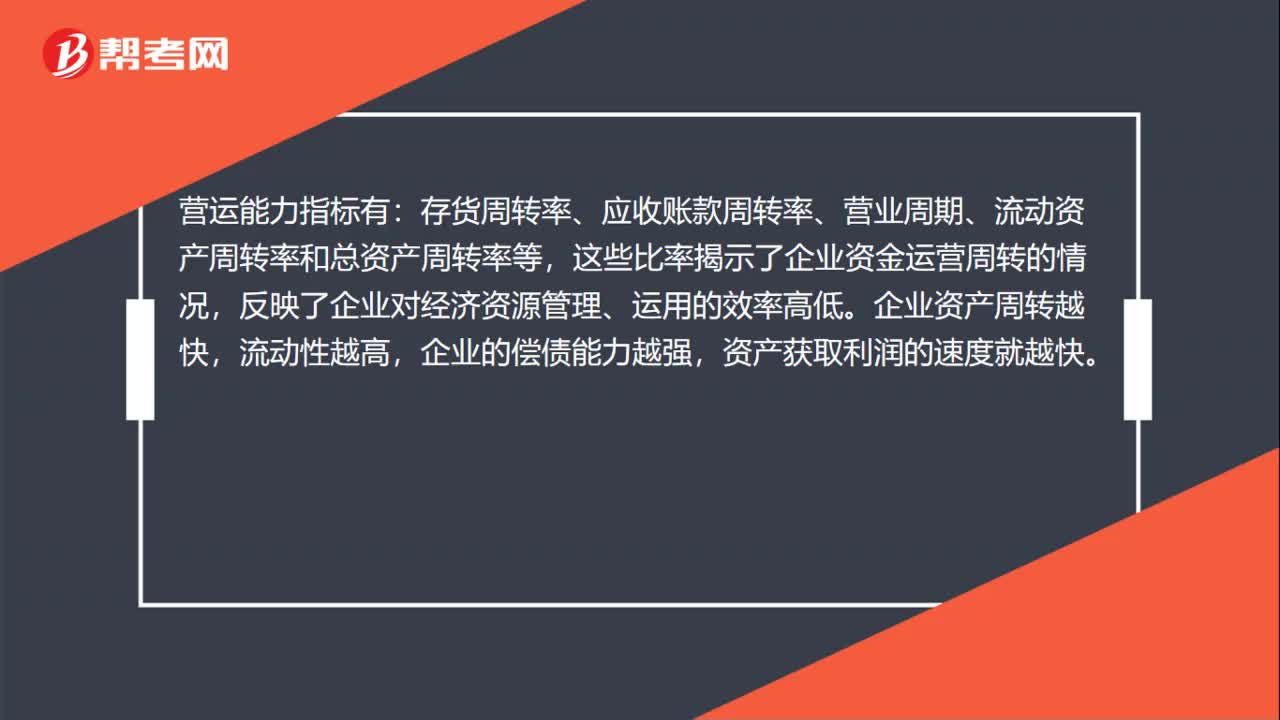

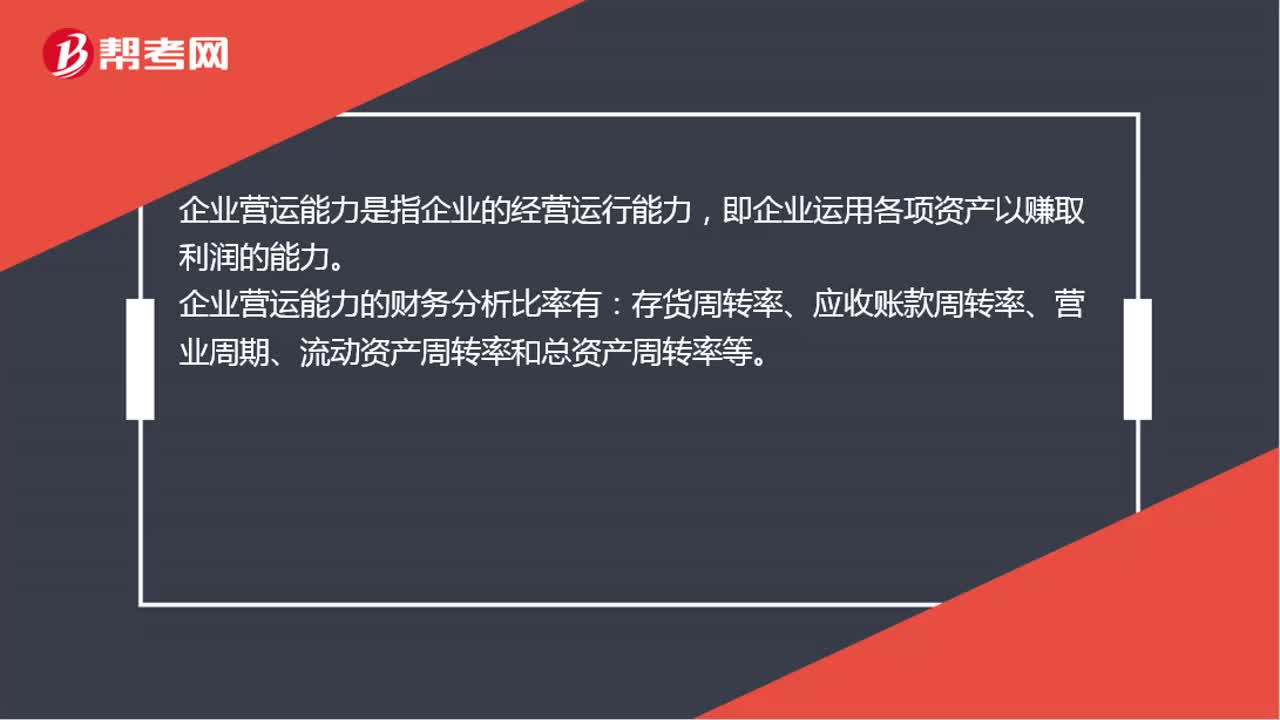

01:05企业营运能力是什么?:企业营运能力是什么?企业营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

00:39

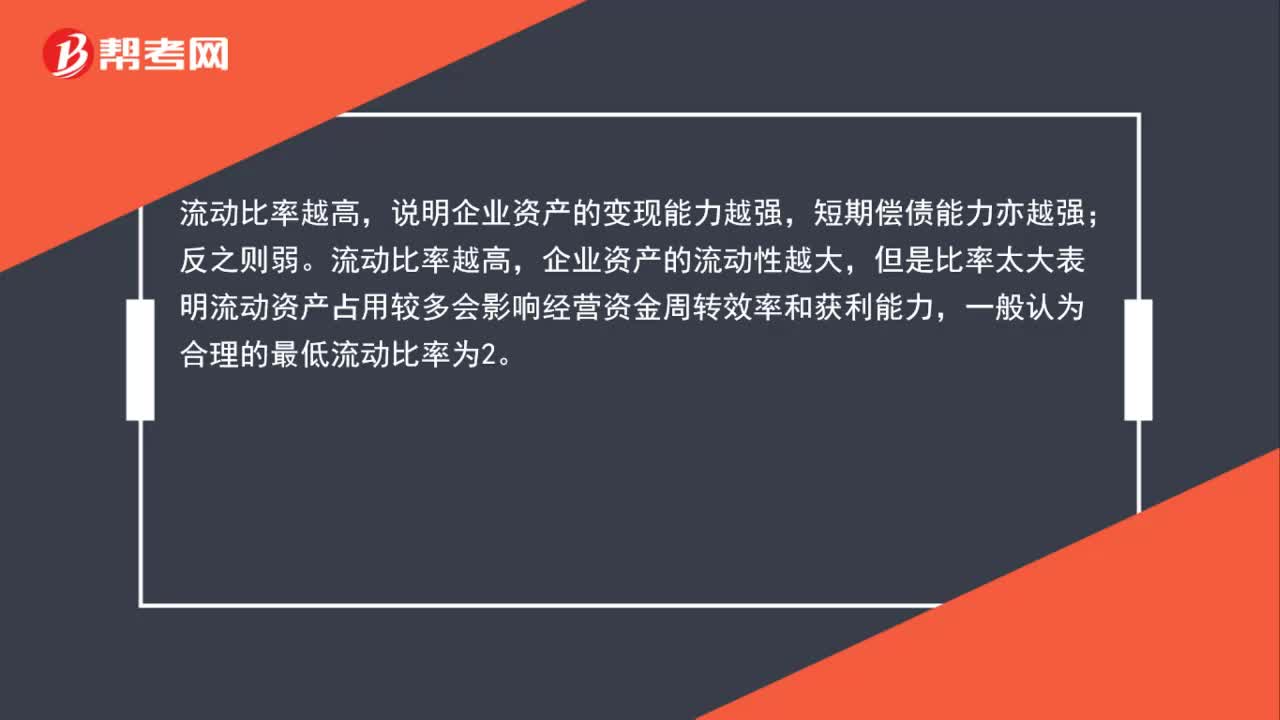

00:39流动比率怎么分析偿债能力?:流动比率怎么分析偿债能力?说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多会影响经营资金周转效率和获利能力,一般认为合理的最低流动比率为2。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日