下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:31

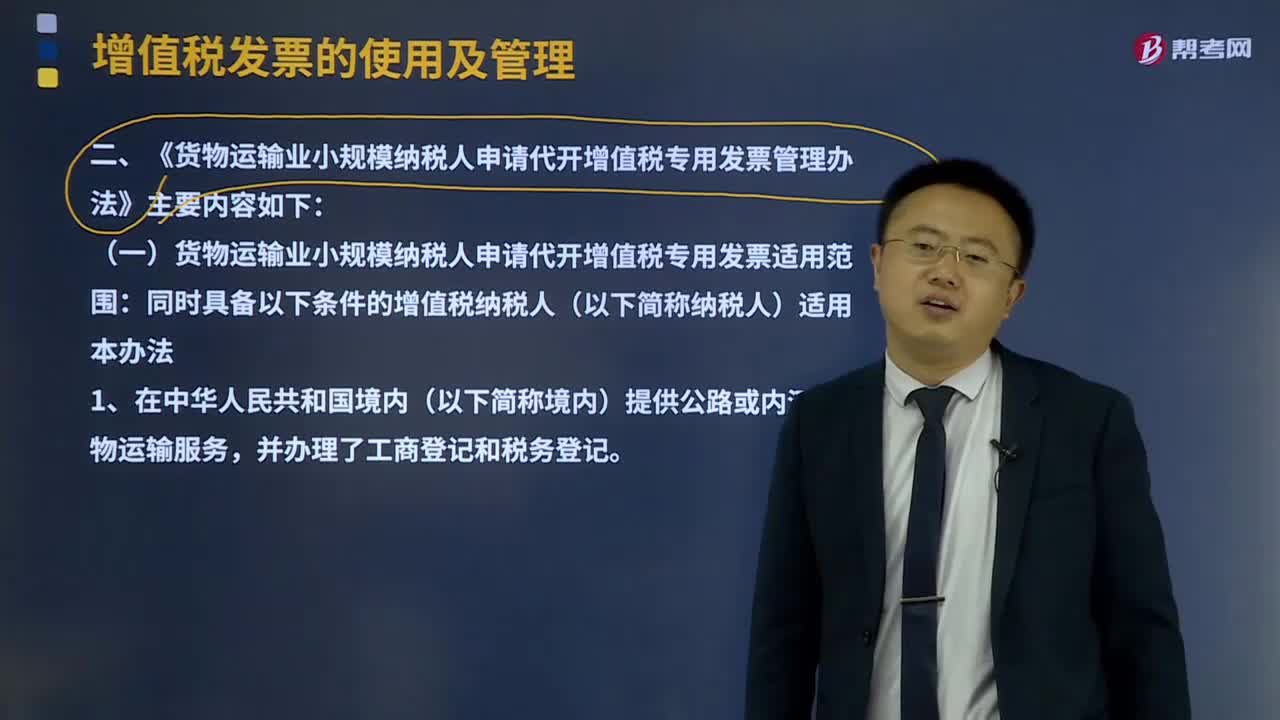

07:31《货物运输业小规模纳税人申请代开增值税专用发票管理办法》主要内容是什么?:《货物运输业小规模纳税人申请代开增值税专用发票管理办法》主要内容如下:(一)货物运输业小规模纳税人申请代开增值税专用发票适用范围:就近向税务机关(以下简称代开单位)申请代开增值税专用发票,可向代开单位申请代开增值税专用发票。1、《货物运输业代开增值税专用发票缴纳税款申报单》。4、纳税人申请代开增值税专用发票时,应按照所代开增值税专用发票上注明的税额向代开单位全额缴纳增值税。

01:00

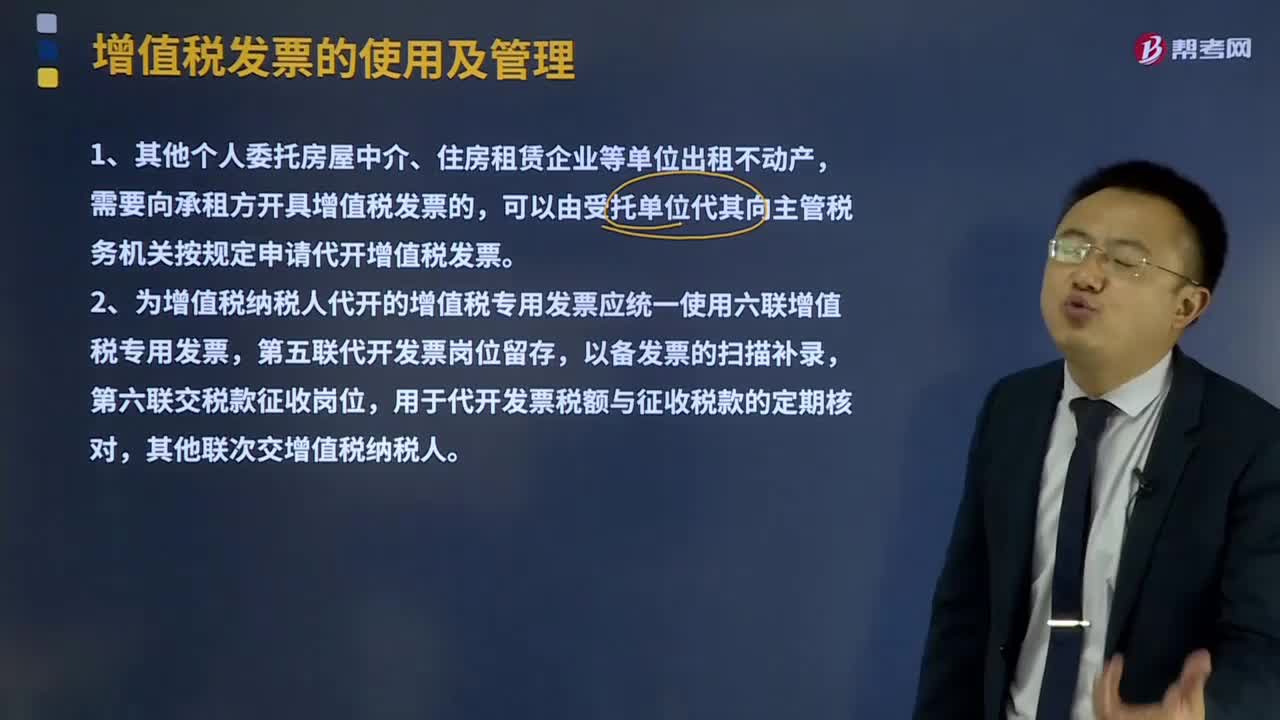

01:00税务机关代开增值税专用发票管理办法有什么?:税务机关代开增值税专用发票管理办法有什么?增值税发票的使用及管理:增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。需要向承租方开具增值税发票的,可以由受托单位代其向主管税务机关按规定申请代开增值税发票。2、为增值税纳税人代开的增值税专用发票应统一使用六联增值税专用发票。

00:45

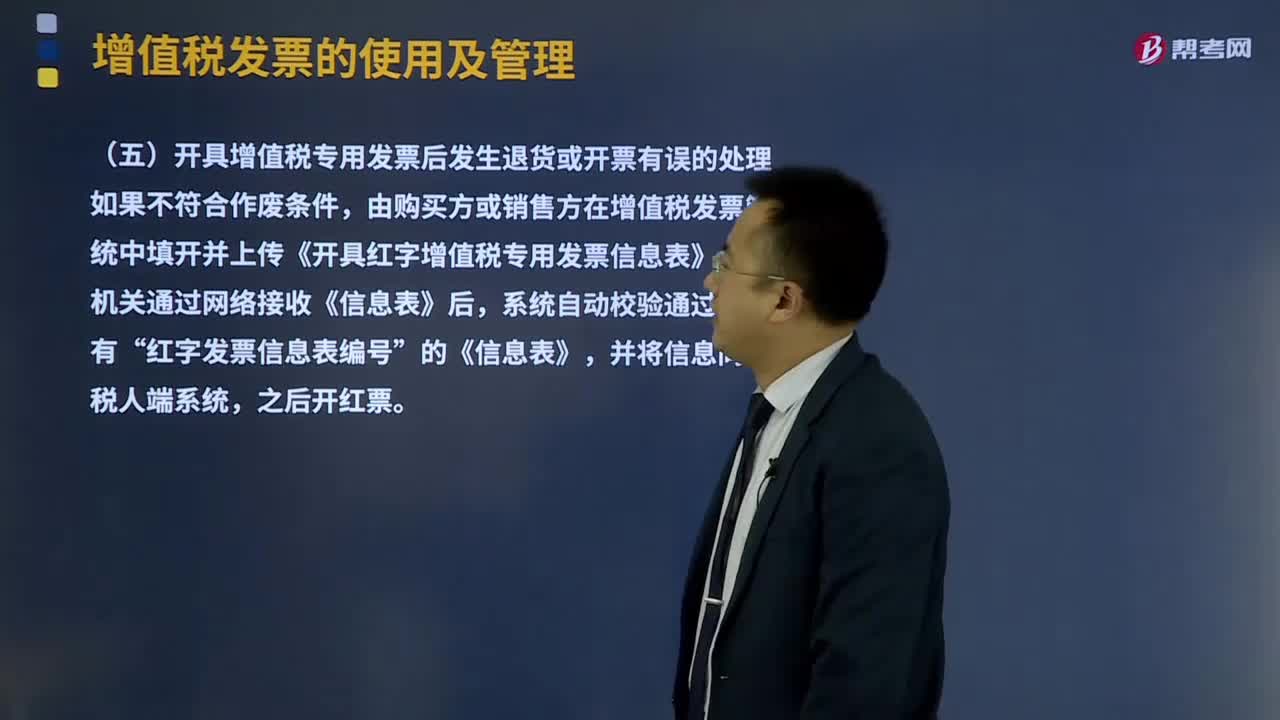

00:45开具增值税专用发票后发生退货或开票有误的要怎么处理?:开具增值税专用发票后发生退货或开票有误的要怎么处理?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税一般纳税人开具增值税专用发票(以下简称专用发票)后,应税服务中止等情形但不符合发票作废条件,由购买方或销售方在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

11:11

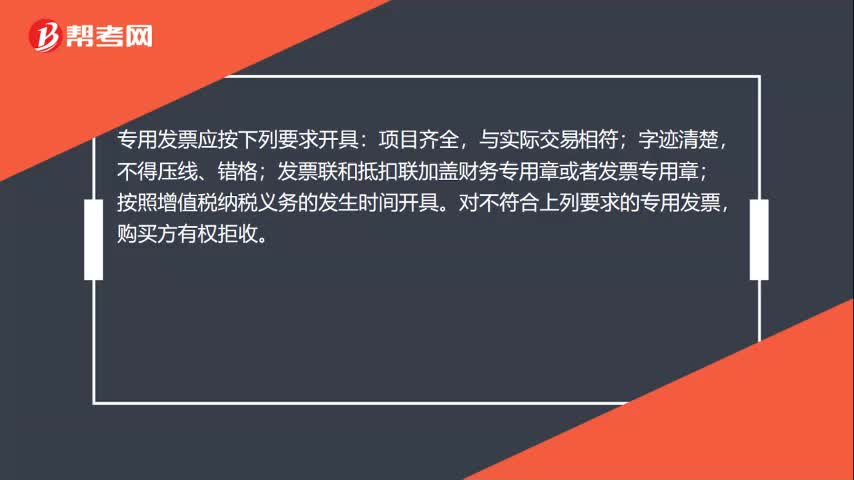

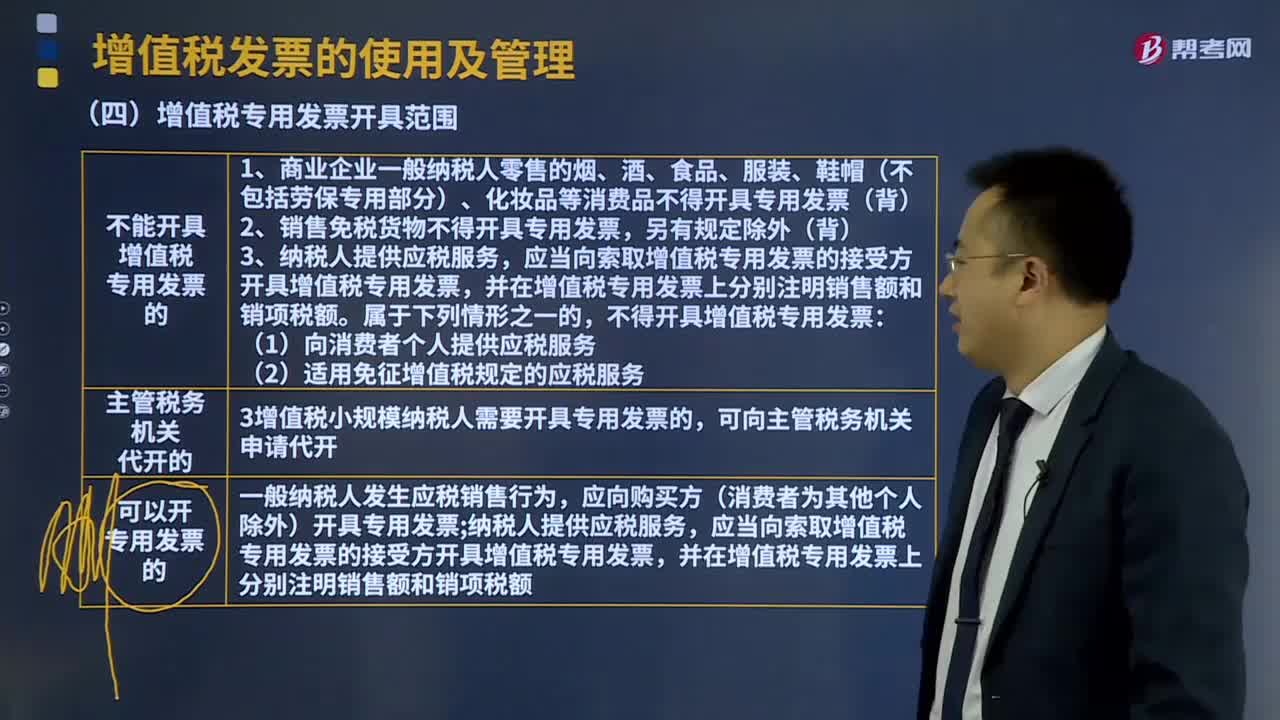

11:11增值税专用发票开具范围是什么?:增值税专用发票开具范围是什么?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一、不能开具增值税专用发票的。2、销售免税货物不得开具专用发票。(2)适用免征增值税规定的应税服务,增值税小规模纳税人需要开具专用发票的,应当向索取增值税专用发票的接受方开具增值税专用发票。

04:31

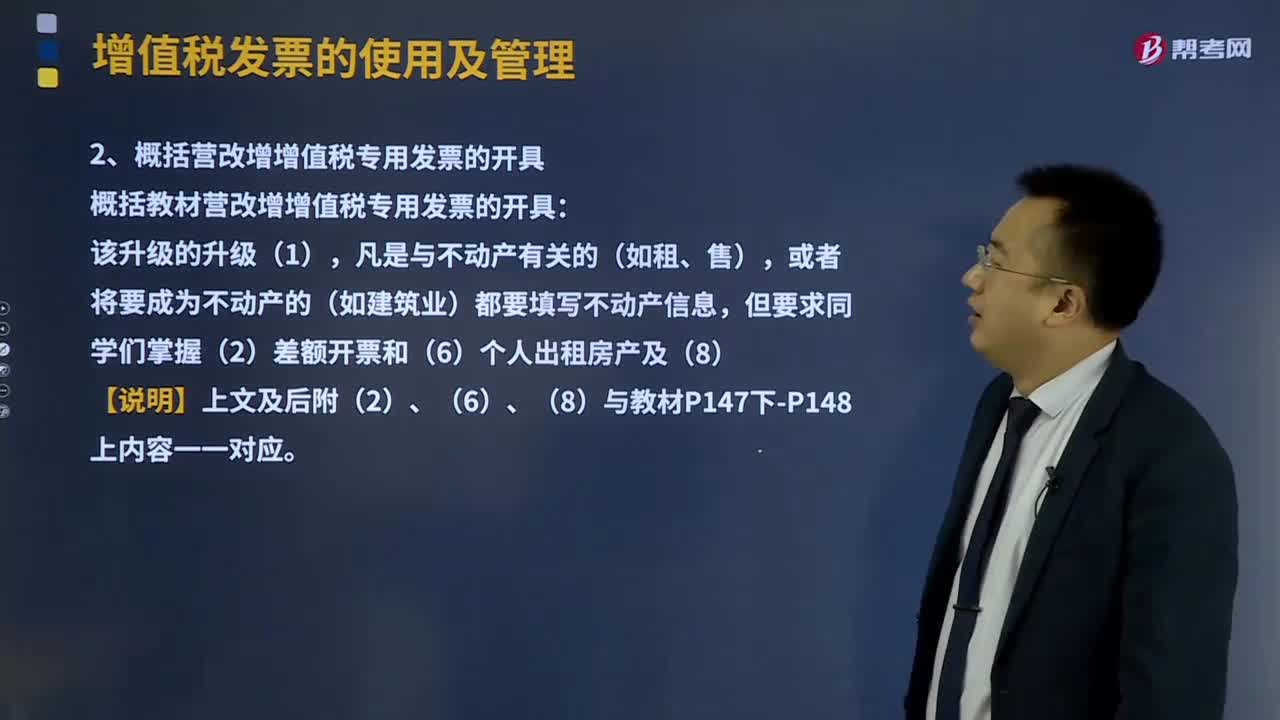

04:31增值税专用发票是如何开具的?:增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。1、增值税专用发票开具要求,(5)一般纳税人销售货物或应税服务可以汇总开具专票:2、概括营改增增值税专用发票的开具,概括教材营改增增值税专用发票的开具,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

03:52

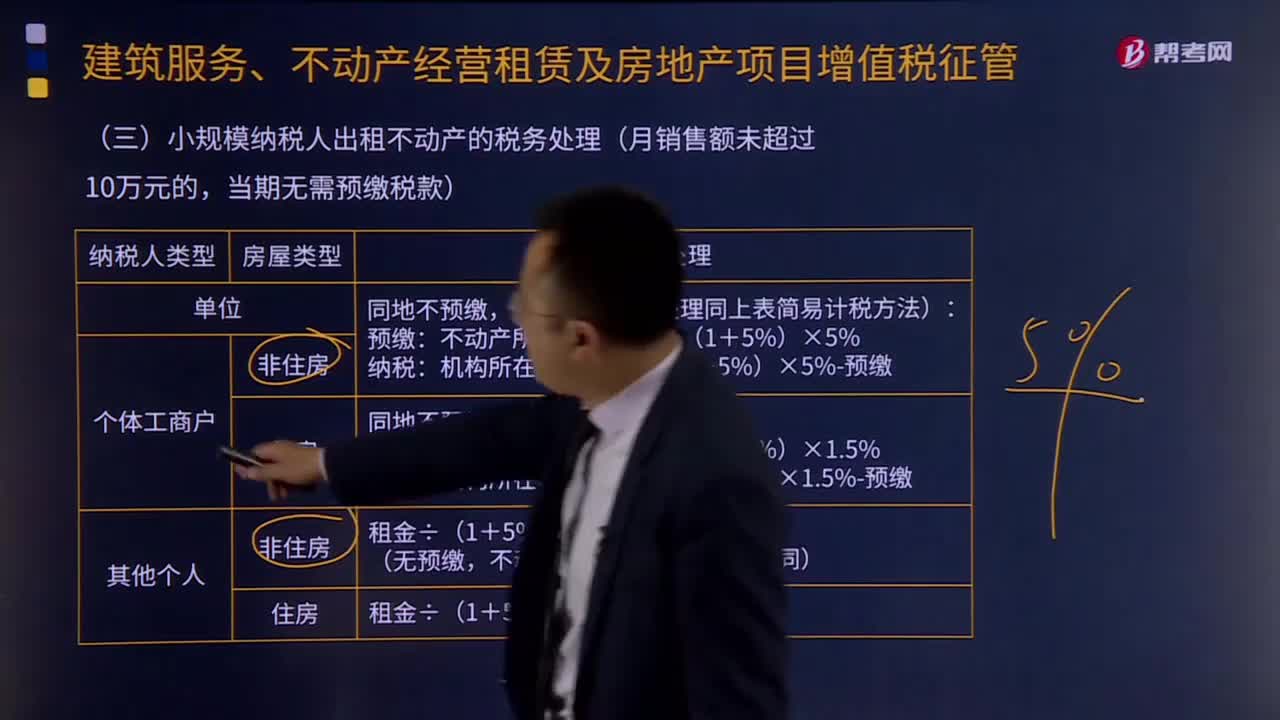

03:52小规模纳税人出租不动产的税务如何处理?:小规模纳税人出租不动产的税务如何处理?小规模纳税人出租不动产,(一)单位和个体工商户出租不动产(不含个体工商户出租住房),纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。纳税人应向机构所在地主管税务机关申报纳税。(二)其他个人出租不动产(不含住房),按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

01:06

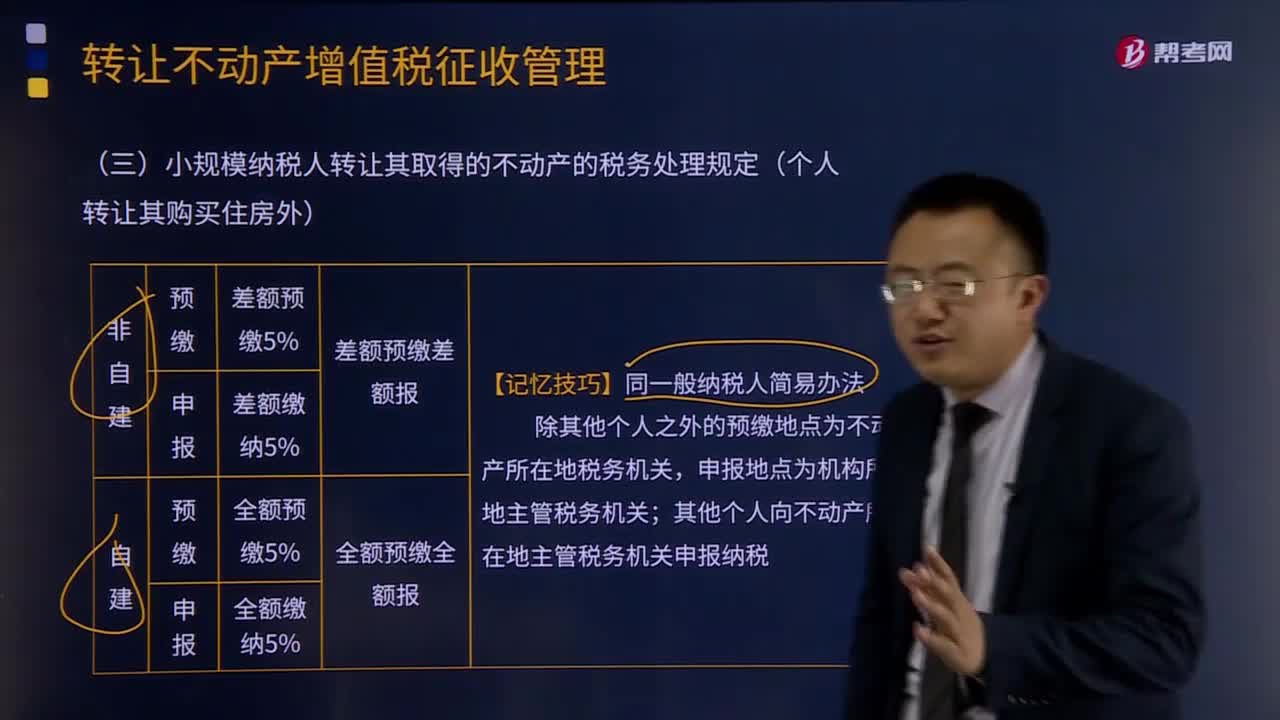

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

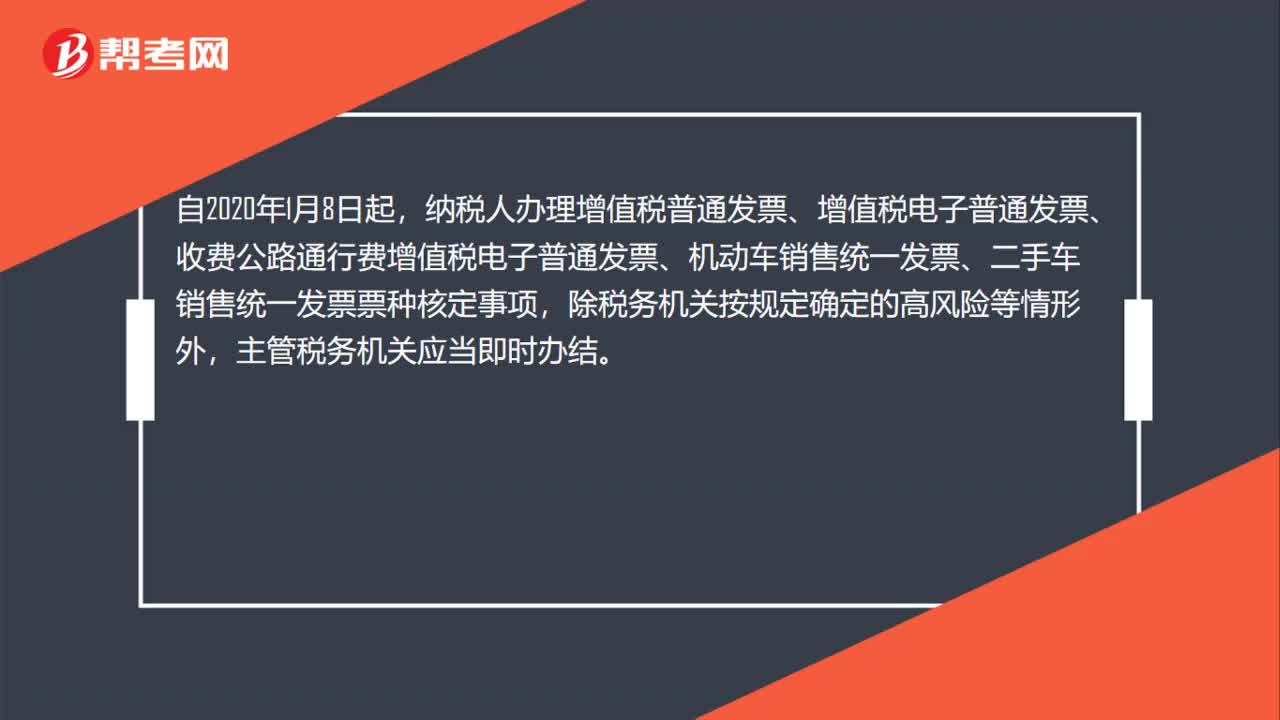

00:40

00:40纳税人办理增值税电子普通发票票种核定事项时限为多久?:纳税人办理增值税电子普通发票票种核定事项时限为多久?自2020年1月8日起,纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

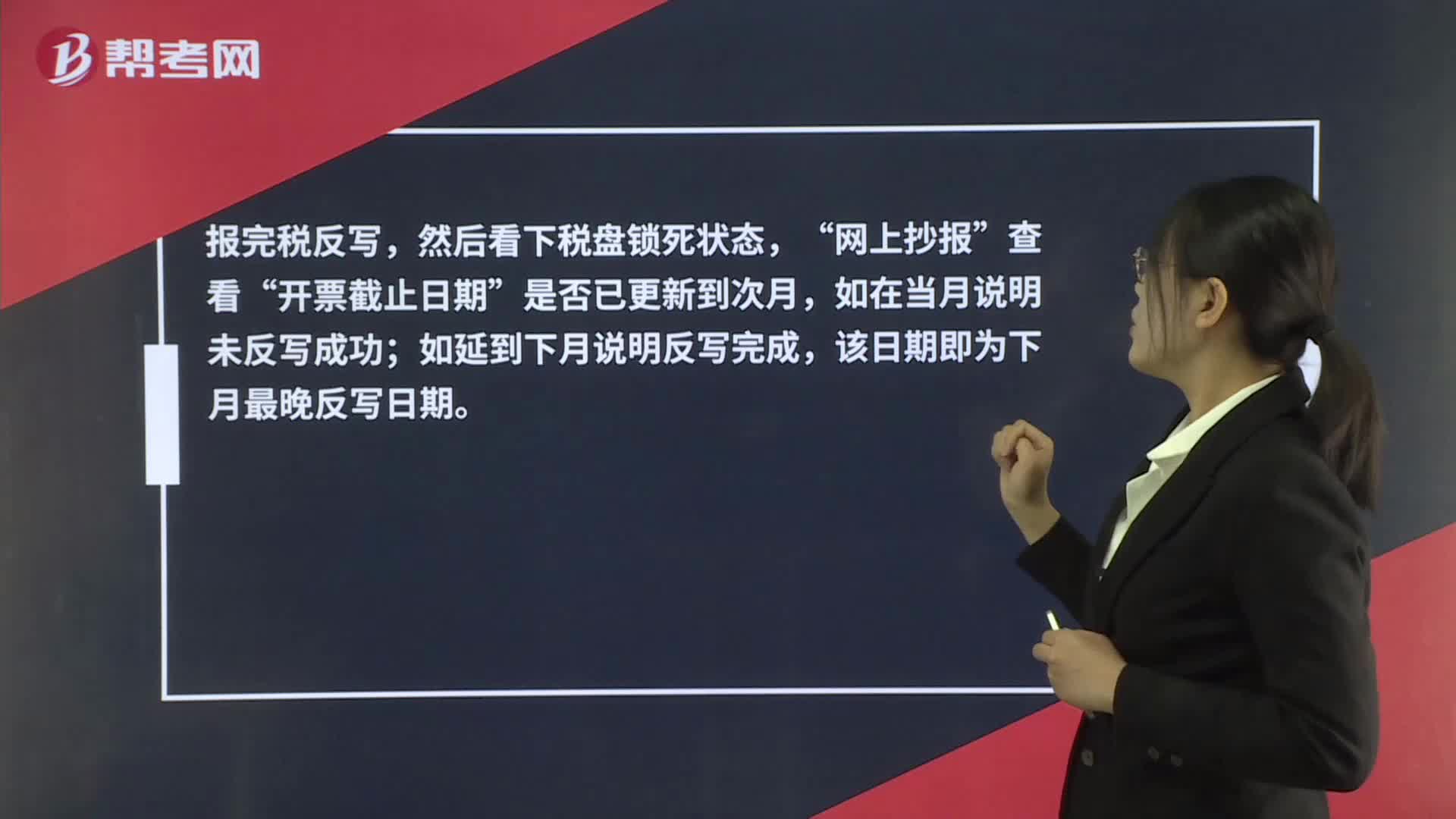

00:33

00:33抄税时反写了怎么办?:抄税时反写了怎么办?报完税反写,然后看下税盘锁死状态,网上抄报“查看”开票截止日期“是否已更新到次月”如在当月说明未反写成功,如延到下月说明反写完成;该日期即为下月最晚反写日期。

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

01:01

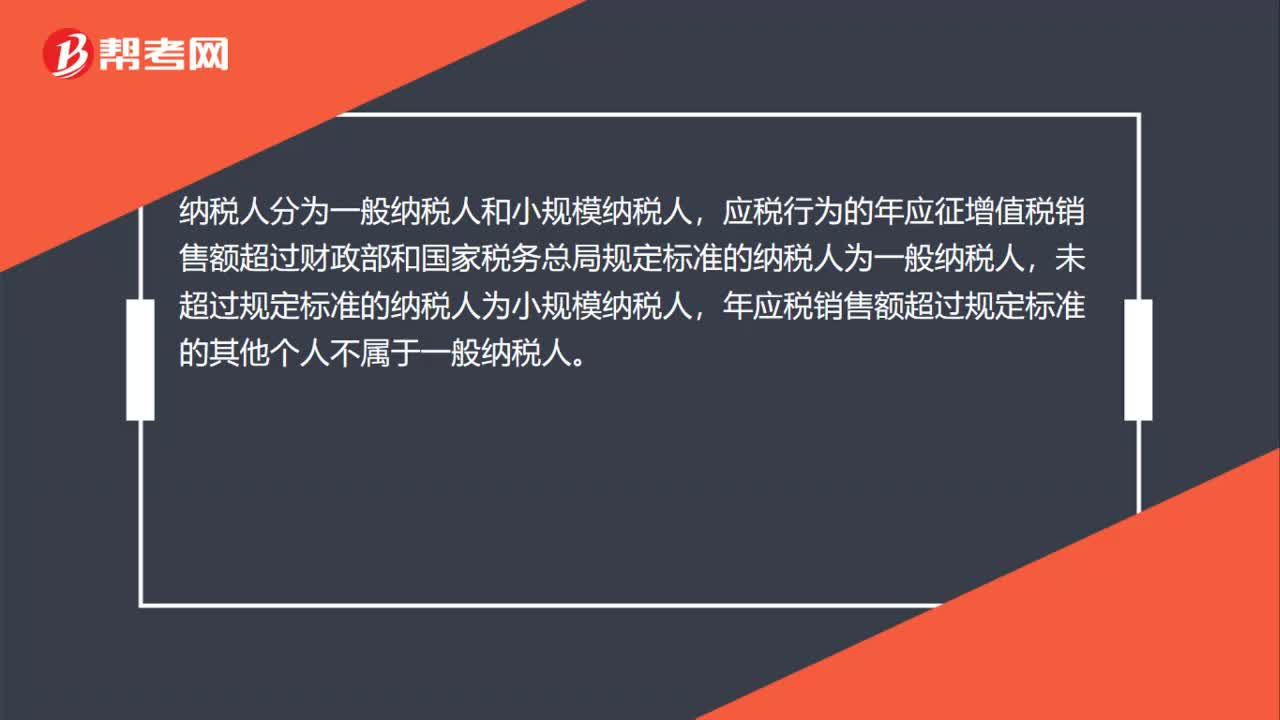

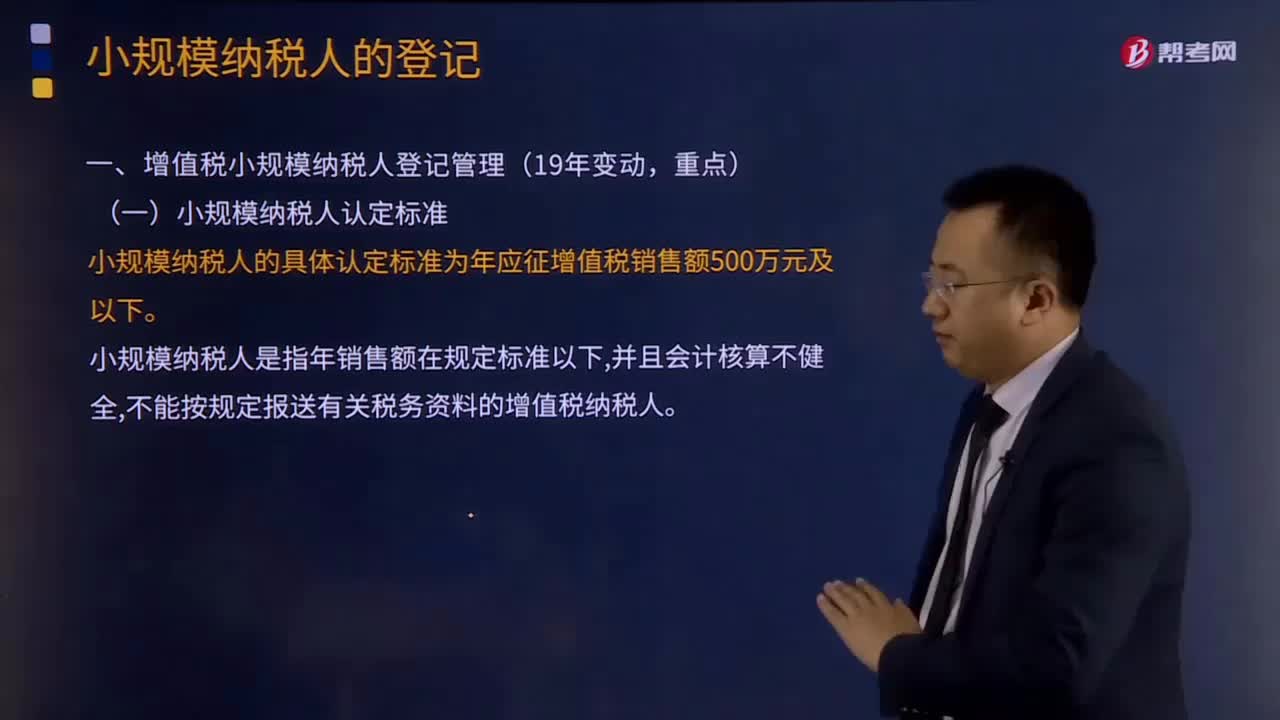

01:01小规模纳税人认定的标准是什么?:3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;《关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告》国家税务总局公告2012年第38号规定,应税服务年销售额超过规定标准的其他个人不属于一般纳税人。应税服务年销售额超过一般纳税人标准可选择按照小规模纳税人纳税。

00:25

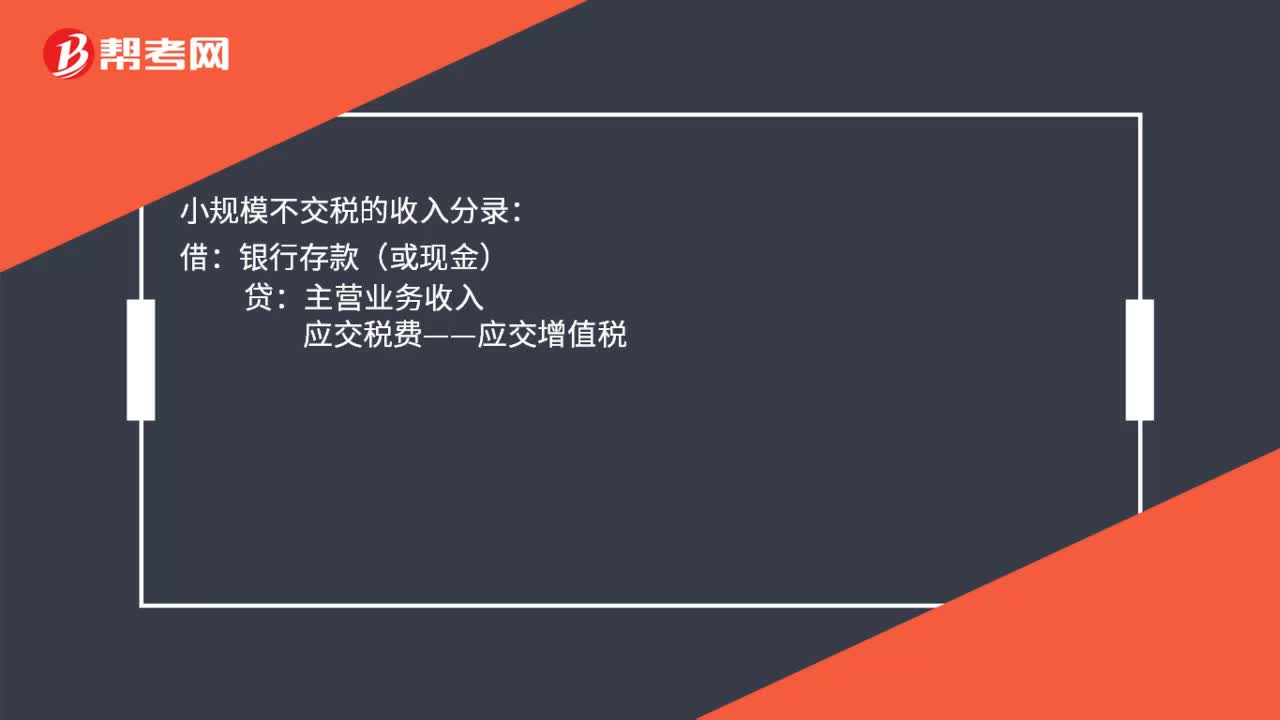

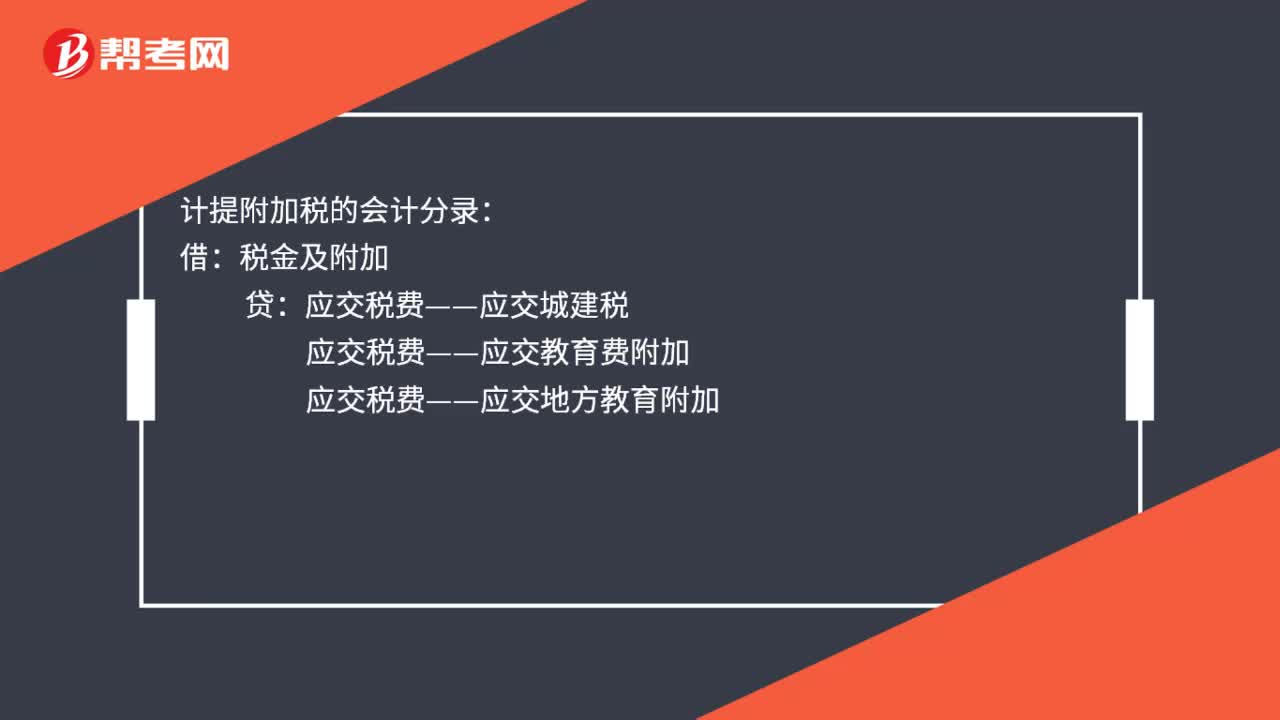

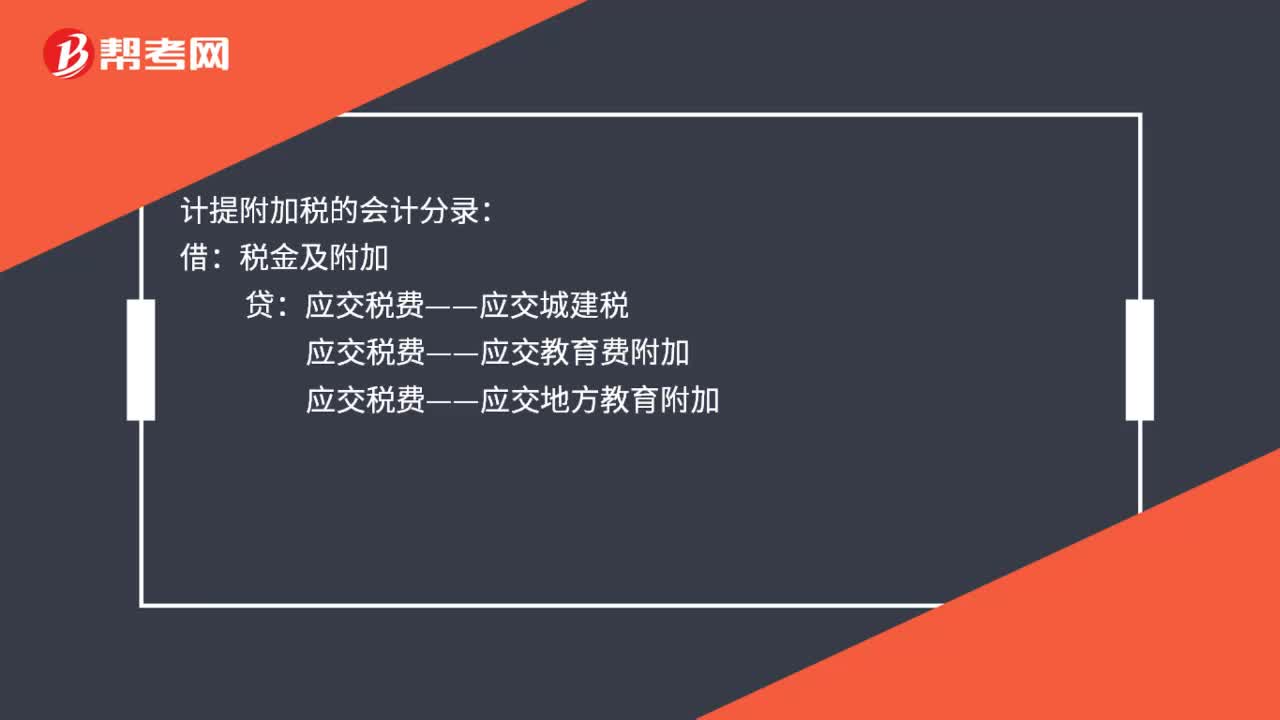

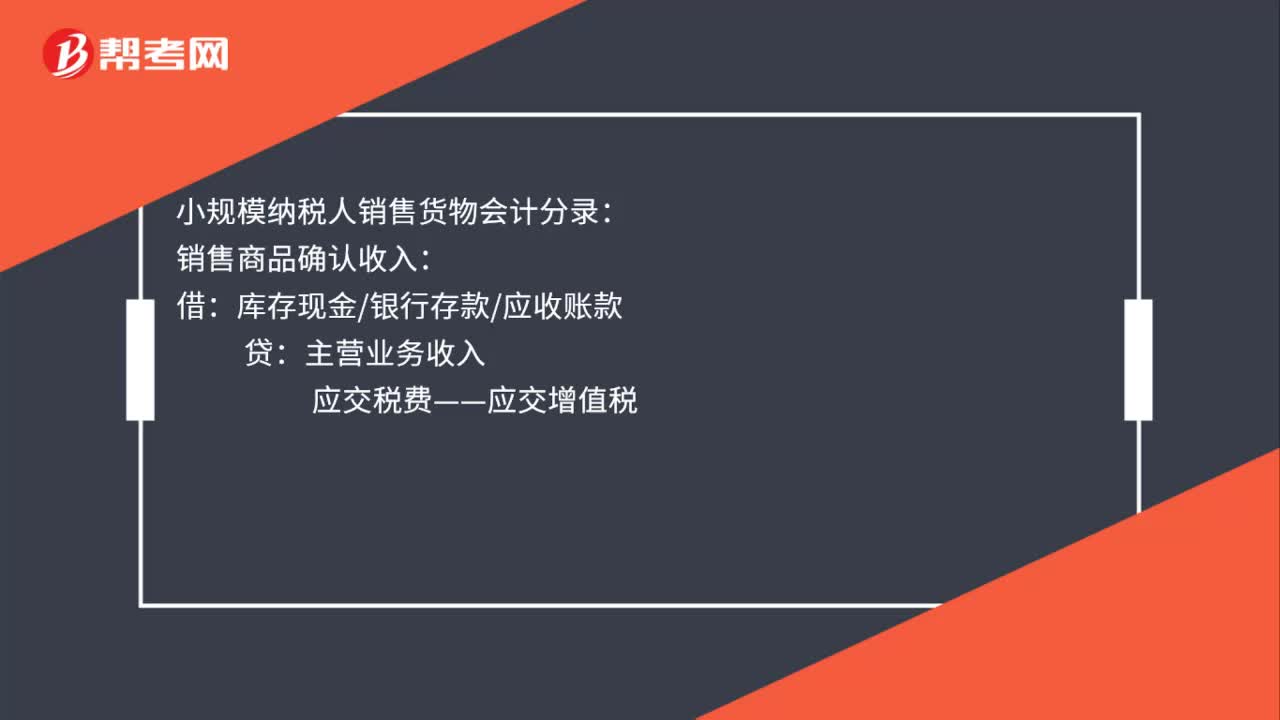

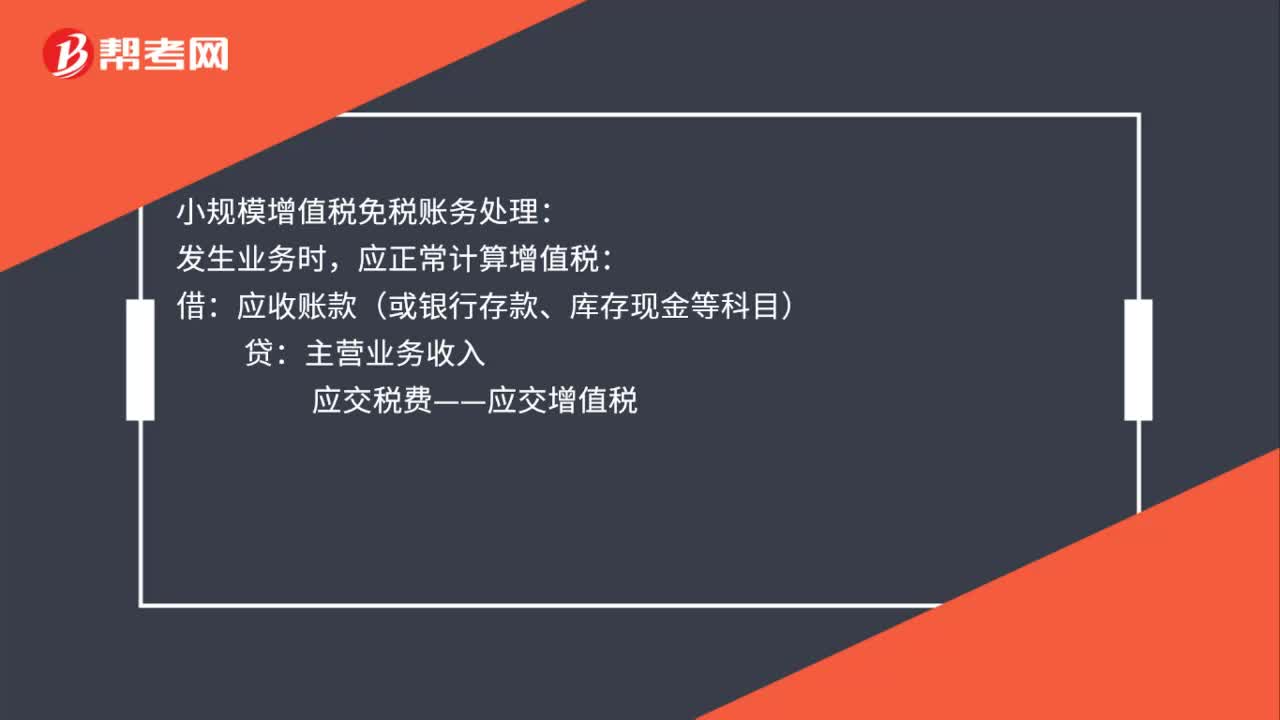

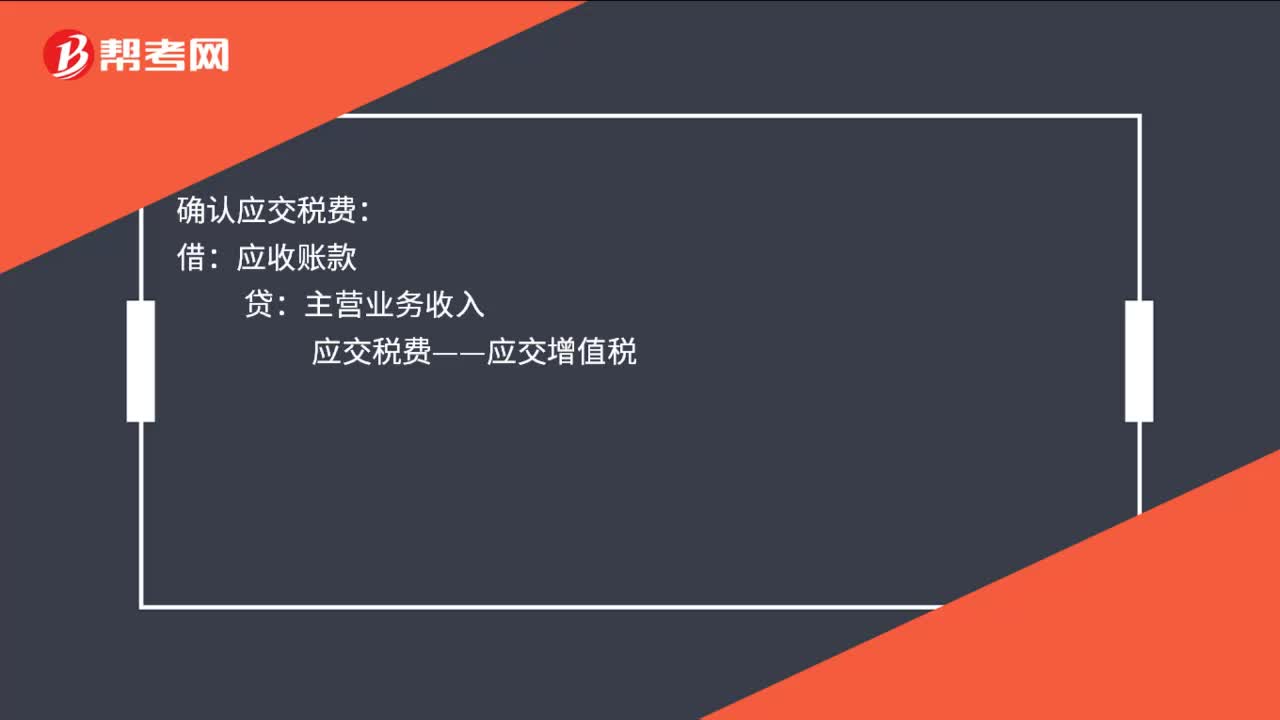

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日