下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:13

07:13居民纳税人和非居民纳税人的判断标准是什么?:居民纳税人和非居民纳税人的判断标准是什么?居民纳税人和非居民纳税人的判定标准具体包括:1. 个人所得税的纳税人包括中国公民、个体工商业户、个人独资企业、合伙企业个人投资者、在中国有所得的外籍人员(包括无国籍人员)和港澳台同胞。而一个纳税年度内在境内居累计满183天的个人。(1)在中国境内无住所又不居住的个人;(2)在中国境内无住所而一个纳税年度内居住累计不满183天的个人。

08:34

08:34计划成本的调整是怎样的?:A.材料的实际成本大于计划成本的超支额“B.结转发出材料应分担的材料成本差异超支额”C.调整库存材料计划成本时“D.结转发生材料应分担的材料成本差异节约额,E.材料的实际成本小于计划成本的节约额“材料成本差异账户贷方余额为30万元,材料成本差异账户借方发生额为60万元”A.结转发出材料应分担的材料成本差异超支额B.结转发出材料应分担的材料成本差异节约额

16:07

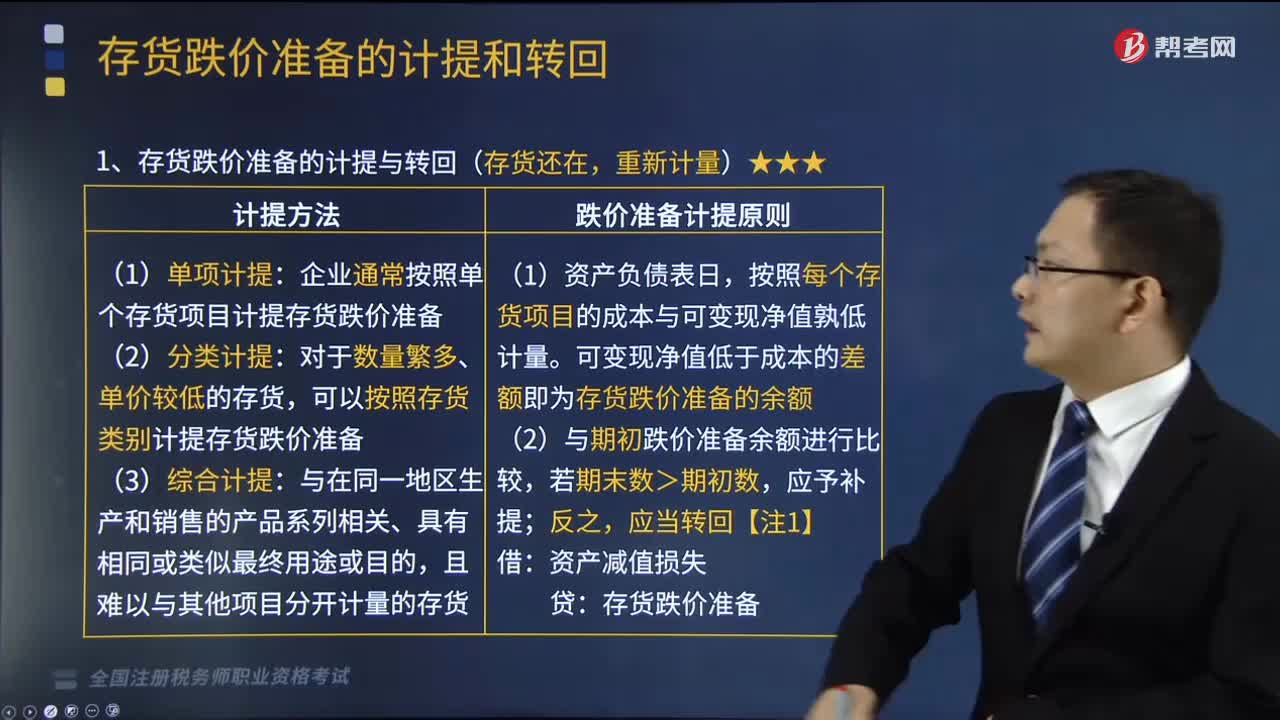

16:07存货跌价准备的计提与转回分别是什么?:存货跌价准备账户用于核算企业提取的存货跌价准备。应按单个存货项目的成本高于其可变现净值的差额提取,企业通常按照单个存货项目计提存货跌价准备;可以按照存货类别计提存货跌价准备;可变现净值低于成本的差额即为存货跌价准备的余额;并在原已计提的存货跌价准备金额内转回并计入当期损益(存货跌价准备冲减至零为限),则2015年12月31日甲公司对乙材料应计提的存货跌价准备金额为( )万元。

02:26

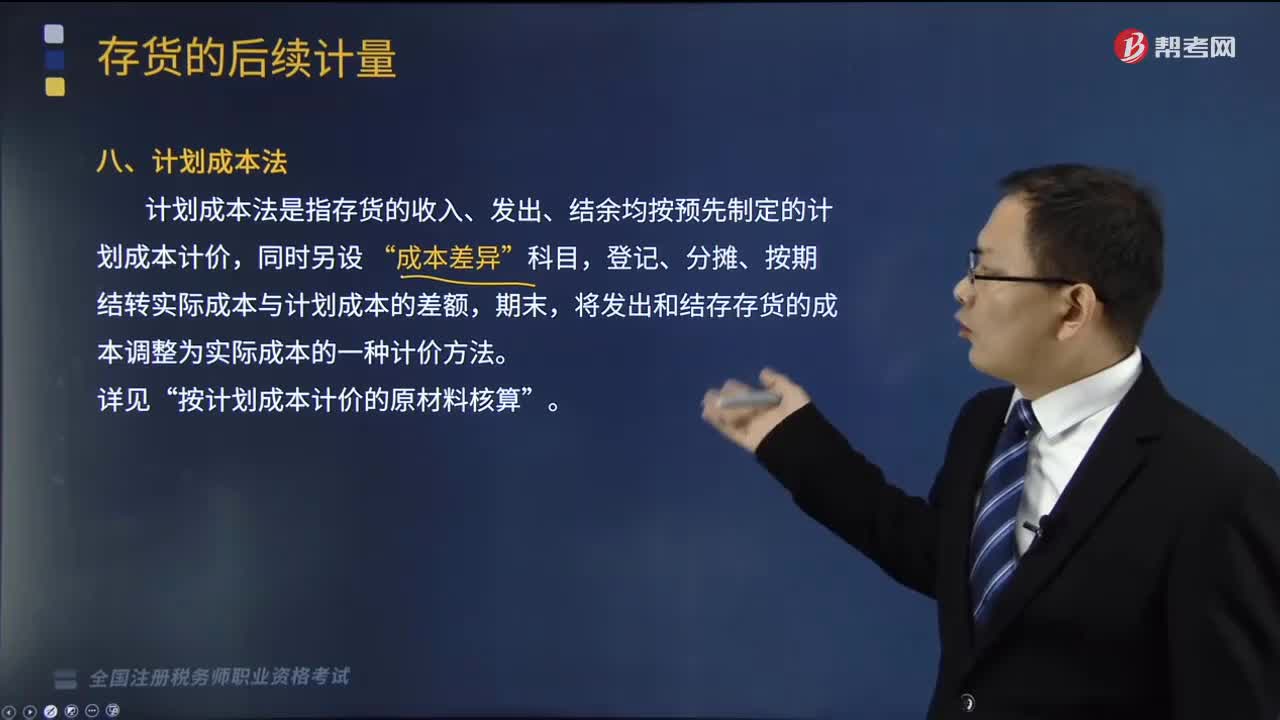

02:26计划成本法是指什么?:计划成本法是指什么?计划成本法是指存货的收入、发出、结余均按预先制定的计划成本计价,登记、分摊、按期结转实际成本与计划成本的差额,将发出和结存存货的成本调整为实际成本的一种计价方法。按计划成本计价的原材料核算”【2018年税务师职业资格考试真题】根据《企业会计准则第1号一存货》的规定。发出存货计价方法包括( ),A.一次加权平均法。B.后进先出法,D.先进先出法E.移动加权平均法

06:52

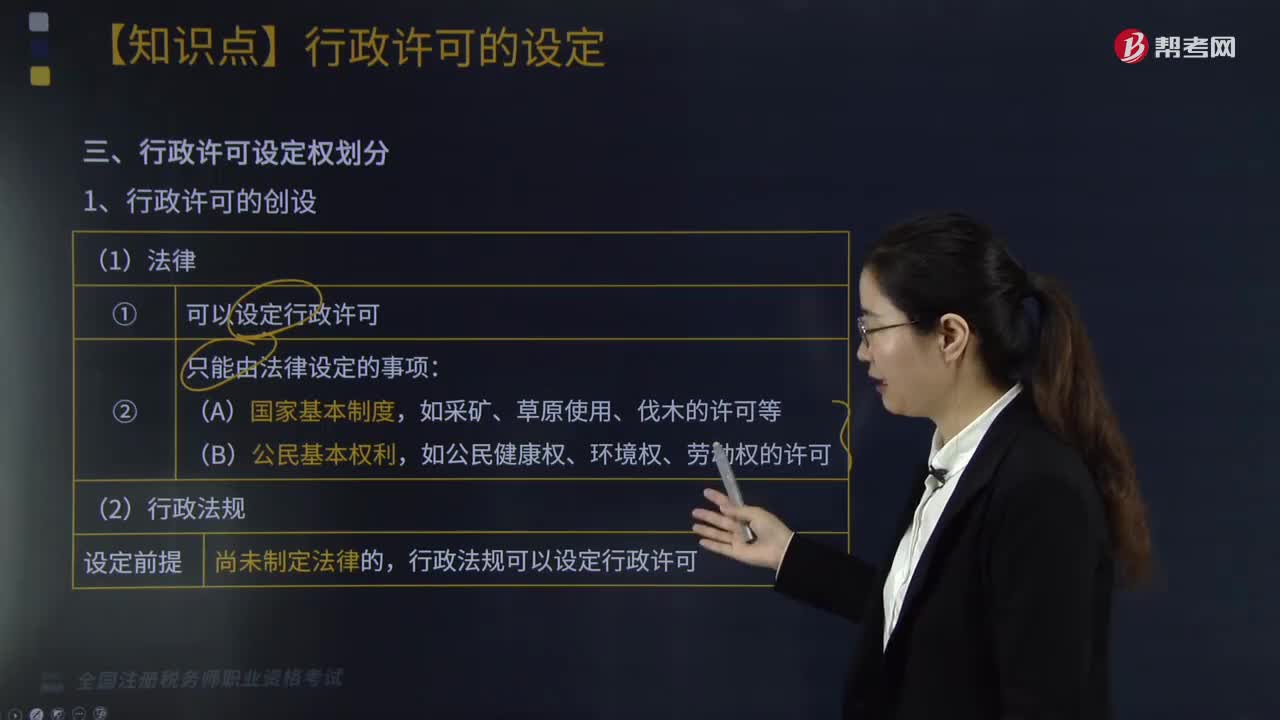

06:52行政许可设定权是如何划分的?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,法律和行政法规设定行政许可如下图;国务院决定和地方性法规设定行政许可如下图”①不得设定应当由国家统一确定的公民、法人或者其他组织的资格、资质的行政许可(如注册会计师资格)。②不得设定企业或者其他组织的设立登记及其前置性行政许可,地方性法律规范的设定限制设定行政许可如下图。2、实施行政许可的具体化规定。

03:45

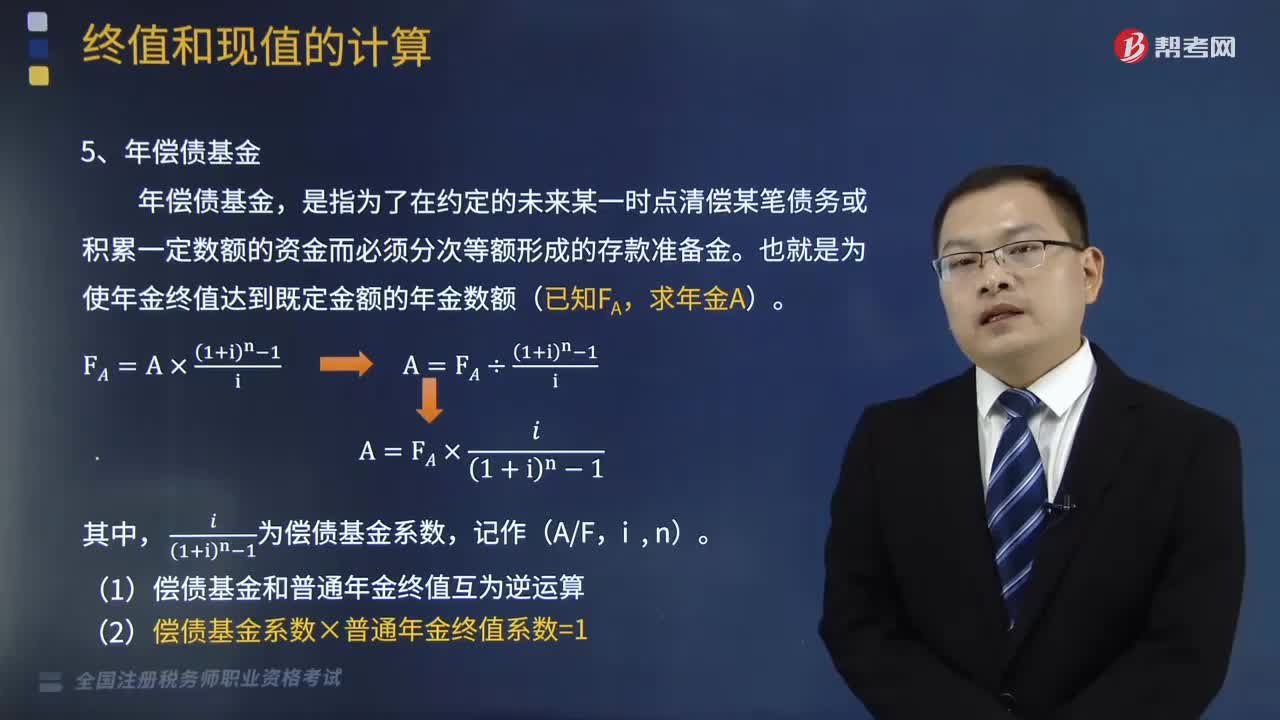

03:45什么是年偿债基金?:什么是年偿债基金?年偿债基金,是指为了在约定的未来某一时点清偿某笔债务或积累一定数额的资金而必须分次等额形成的存款准备金。也就是为使年金终值达到既定金额的年金数额(已知FA,(1)偿债基金和普通年金终值互为逆运算,(2)偿债基金系数×普通年金终值系数=1,下面给大家提供一道税务师资格考试的真题。希望大家认真理解,仔细分析。【例题 · 单选题】某人拟在5年后还清10000元债务,

25:03

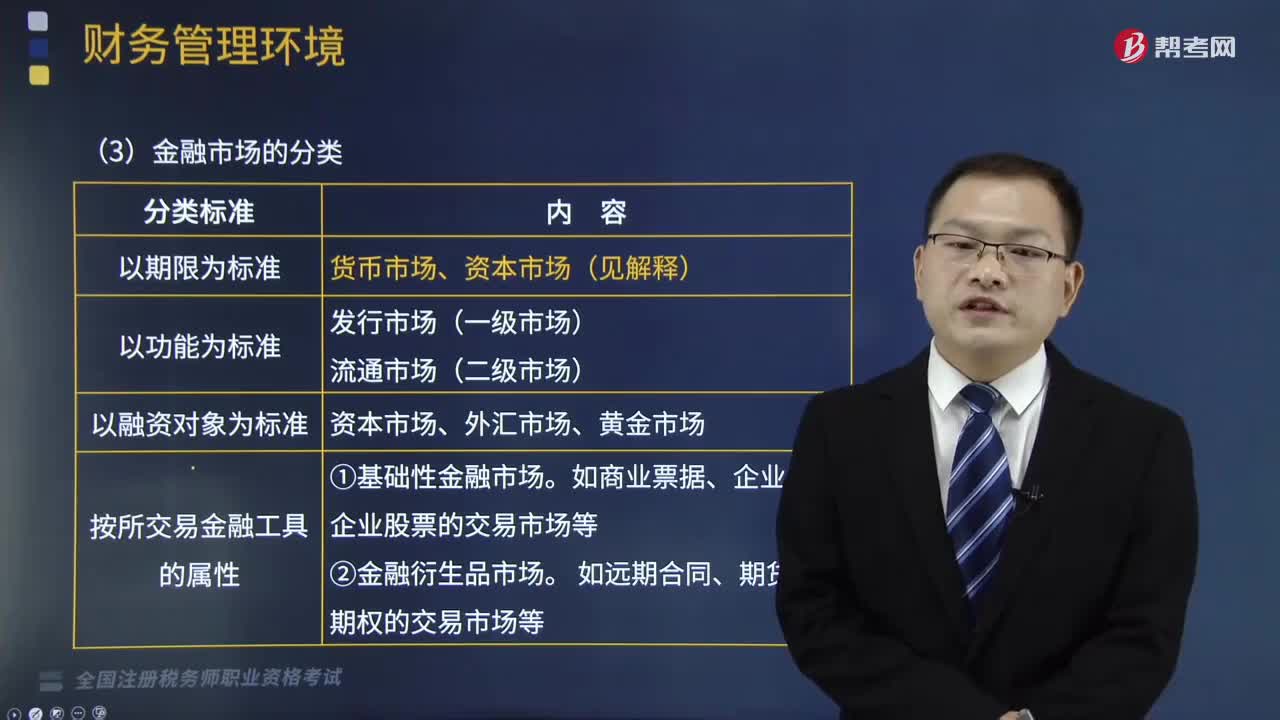

25:03金融市场按什么标准分类?:金融市场按什么标准分类?它是以期限、功能、融资对象、所交易金融工具的属性为标准来分类的。是指资金供应者和资金需求者双方通过一定的金融工具进行交易而融通资金的场所;三、金融市场的分类。【例题•单选题】以金融市场的融资对象为标准。可将金融市场划分为(),B. 基础性金融市场和金融衍生品市场,C. 资本市场、外汇市场和黄金市场。D. 货币市场和资本市场金融市场可分为发行市场和流通市场

07:43

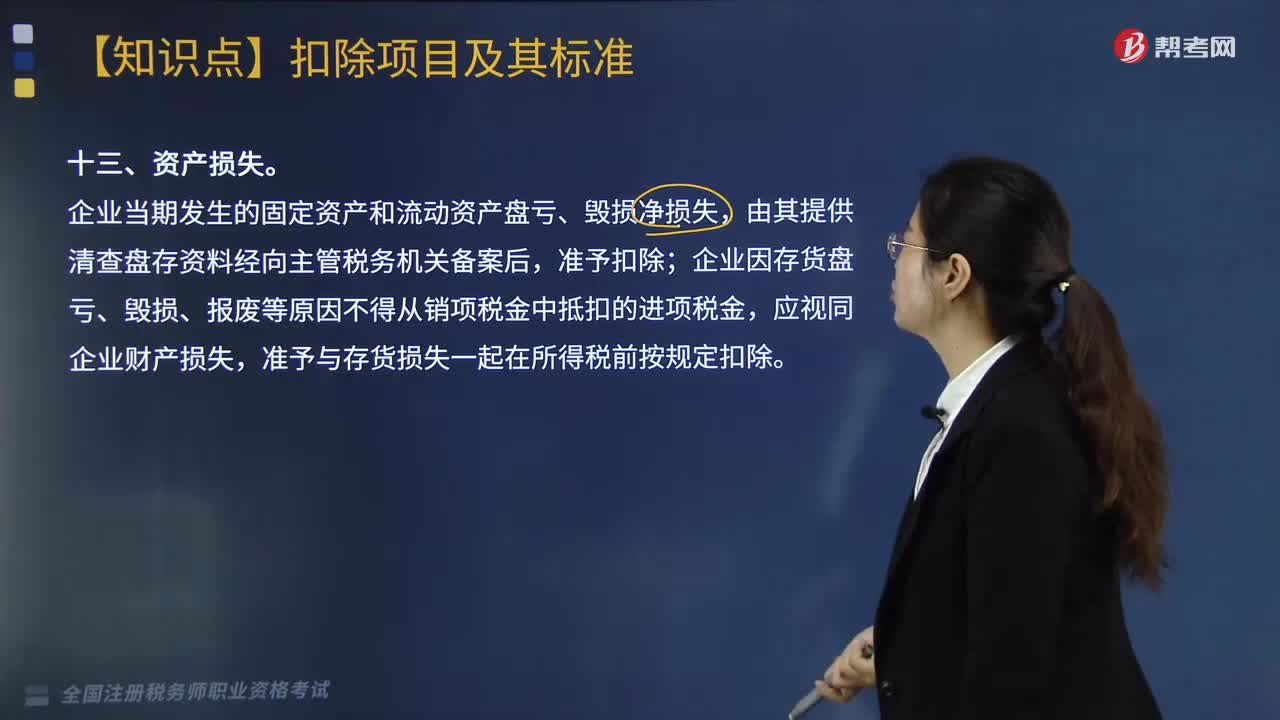

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

09:24

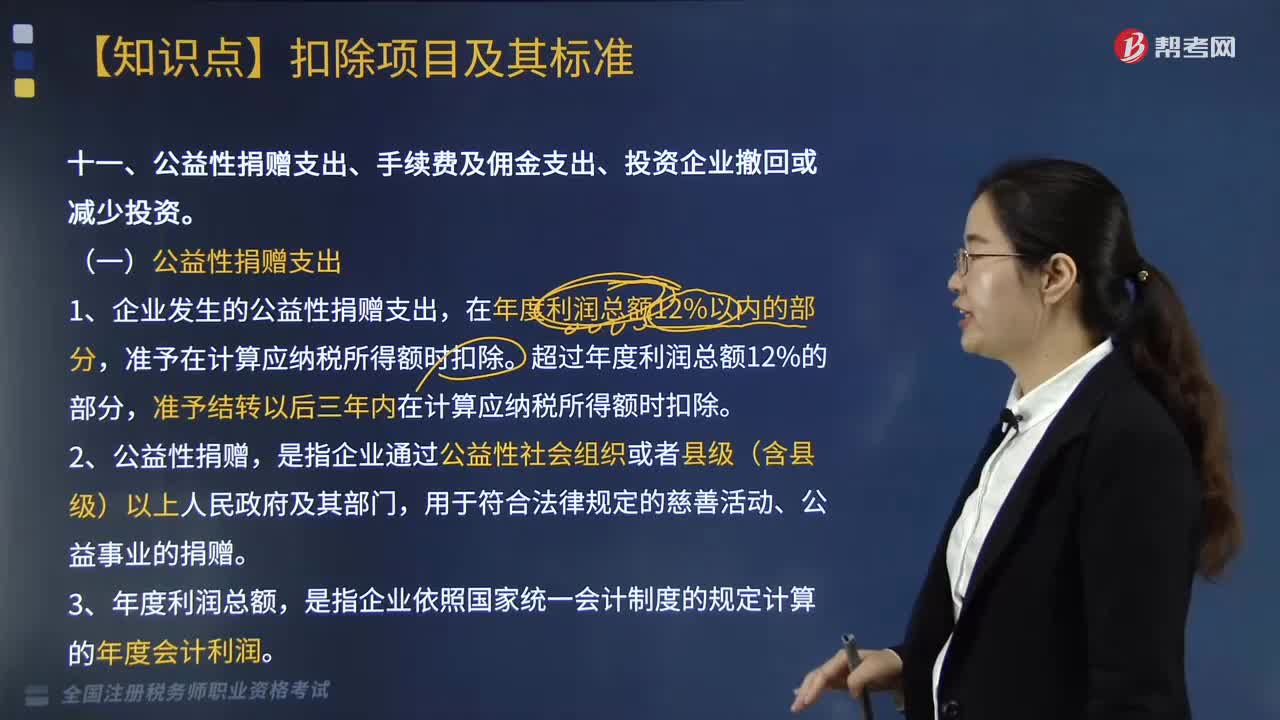

09:24企业的公益性捐赠支出的扣除标准是多少?:而企业的公益性捐赠支出的扣除标准为:4. 企业发生的公益性捐赠支出未在当年税前扣除的部分,企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。则企业或个人在名单所属年度发生的公益性捐赠支出可按规定进行税前扣除,应当提供注明捐赠非货币性资产公允价值的证明,在营业外支出账户列支了通过公益性社会团体向贫困地区的捐款10万元、直接向某小学捐款5万元。

07:40

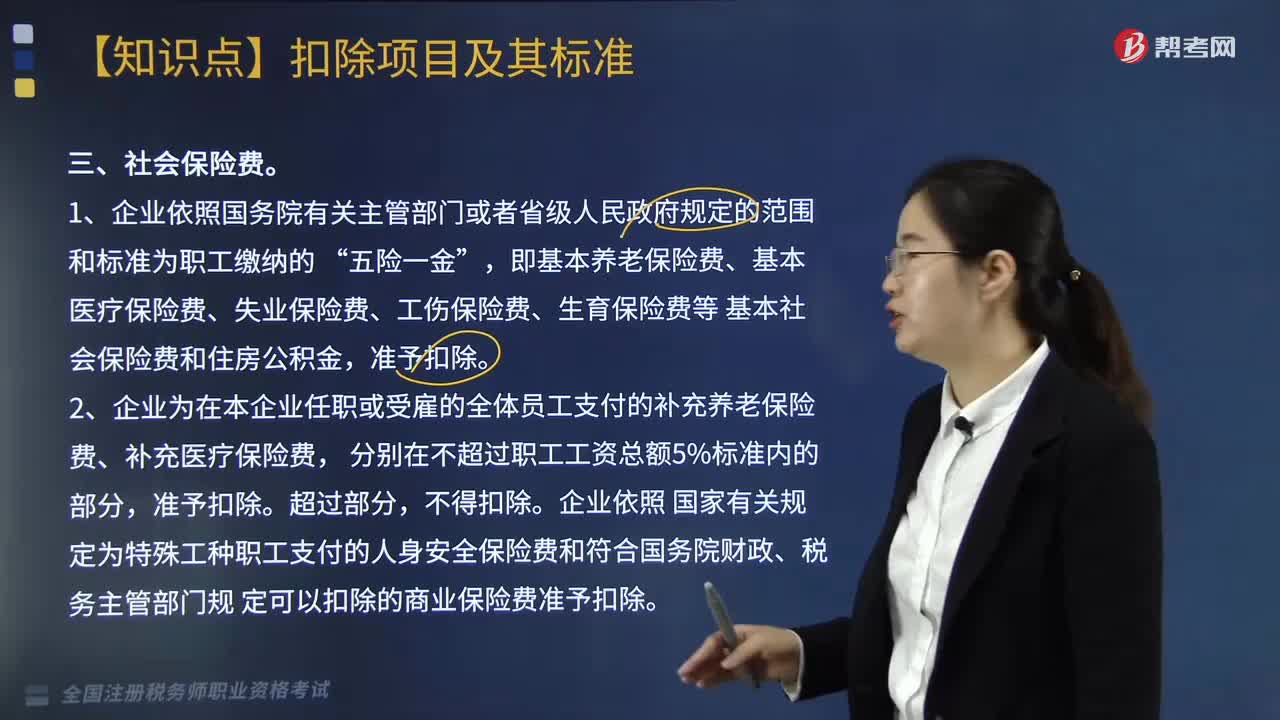

07:40企业中社会保险费的税前扣除标准是什么?:雇员和雇主按照规定的数额和期限向社会保险管理机构缴纳的费用,而社会保险费的税前扣除标准为:2. 企业为在本企业任职或受雇的全体员工支付的补充养老保险费、补充医疗保险费。企业依照 国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规 定可以扣除的商业保险费准予扣除。准予企业在计算应纳税所得额时扣除,准予在企业所得税税前扣除。

17:54

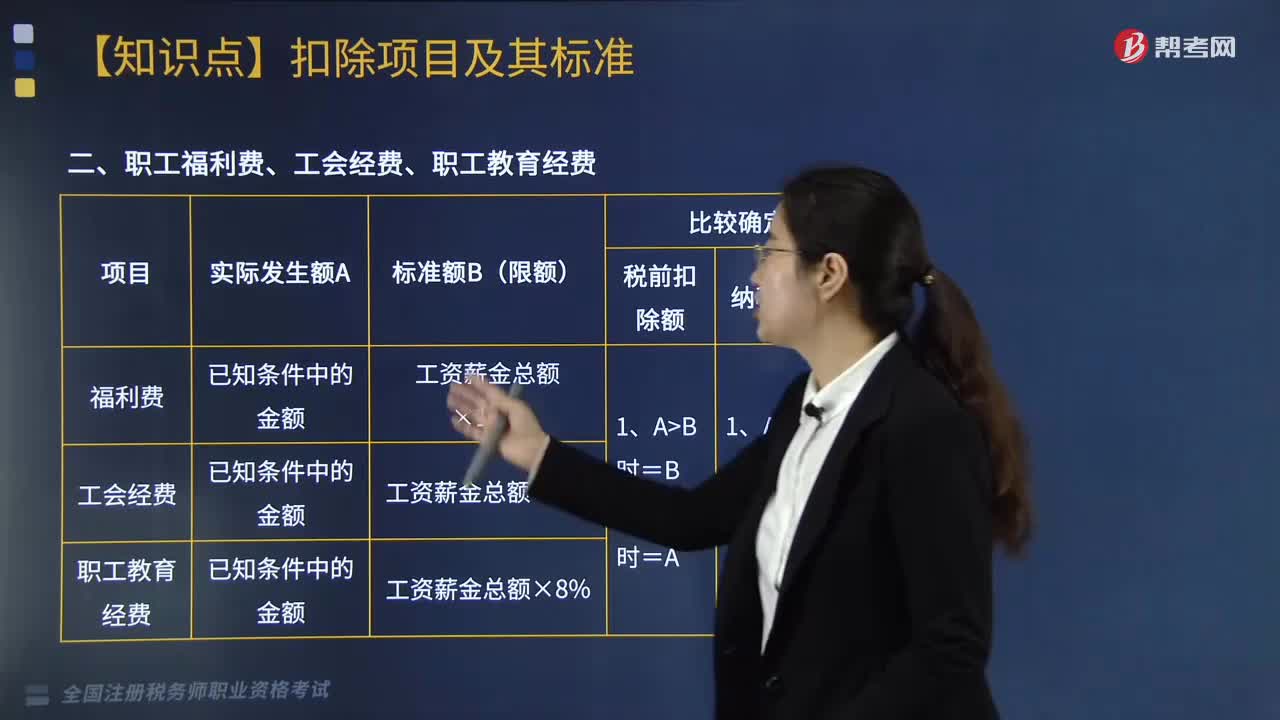

17:54企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?:企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?企业发生的职工福利费、工会经费、职工教育经费按标准扣除,企业职工教育经费中的职工培训费可以全额税前扣除。员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工福利费应调增应纳税所得额()万元。准予计入企业工资薪金总额的基数,职工福利费扣除限额=1021.6×14%=143.02(万元)。

06:06

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日