下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

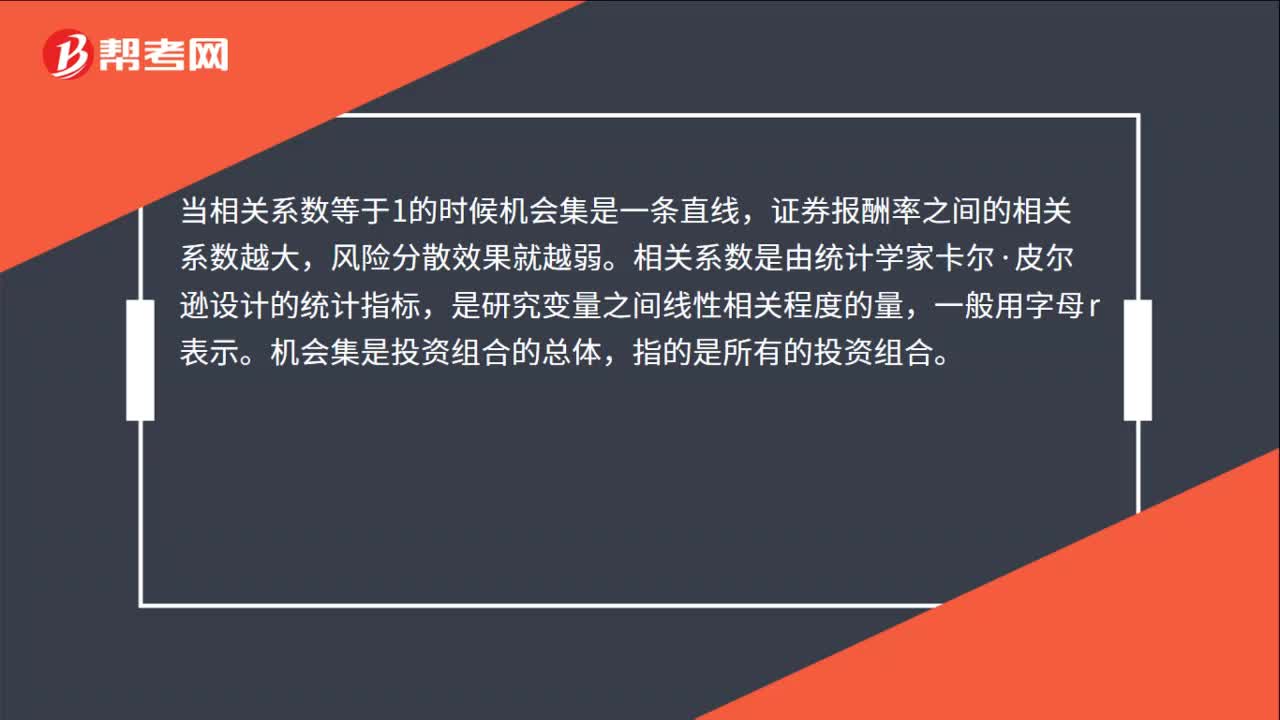

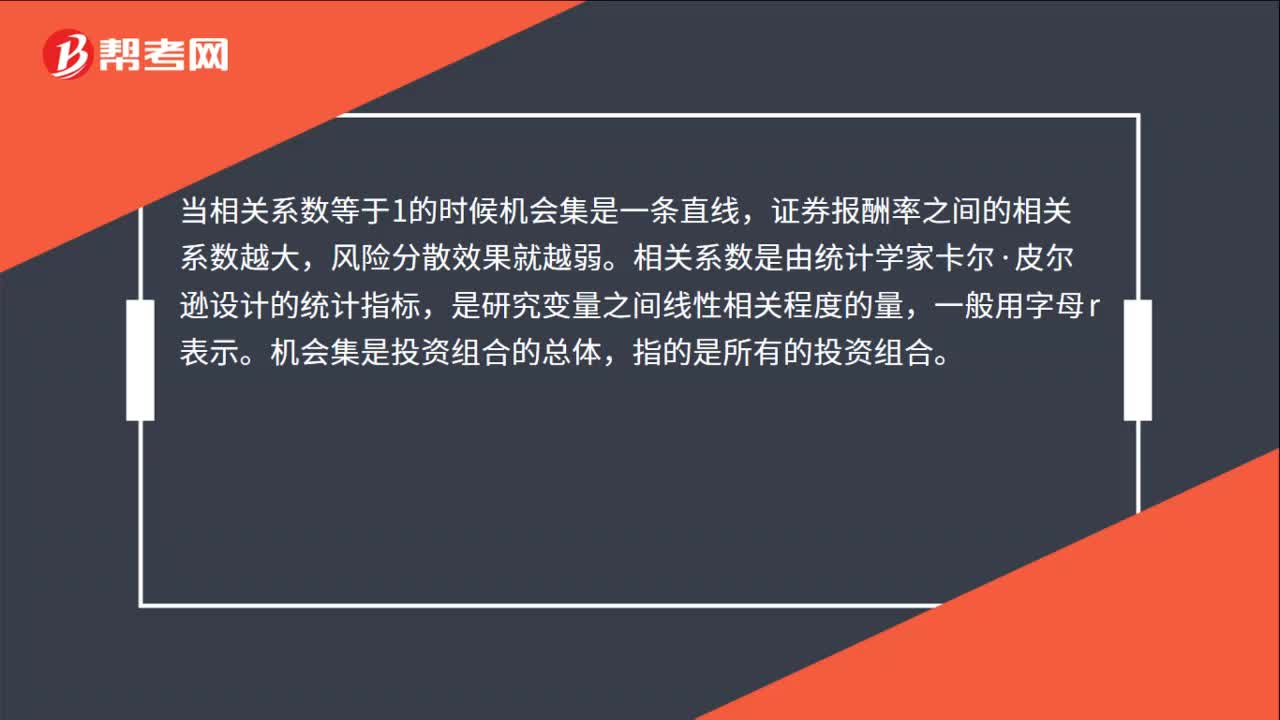

00:34相关系数与机会集的关系是什么?:相关系数与机会集的关系是什么?当相关系数等于1的时候机会集是一条直线,证券报酬率之间的相关系数越大,风险分散效果就越弱。相关系数是由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。机会集是投资组合的总体,指的是所有的投资组合。

00:32

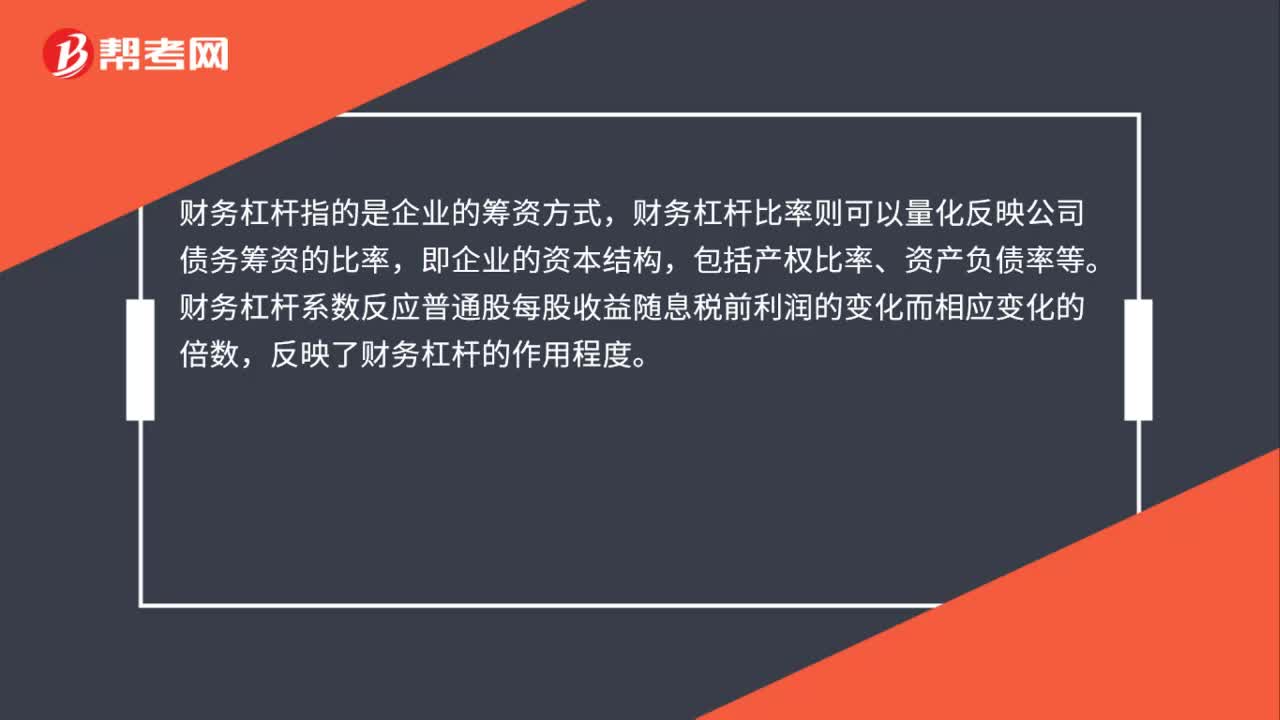

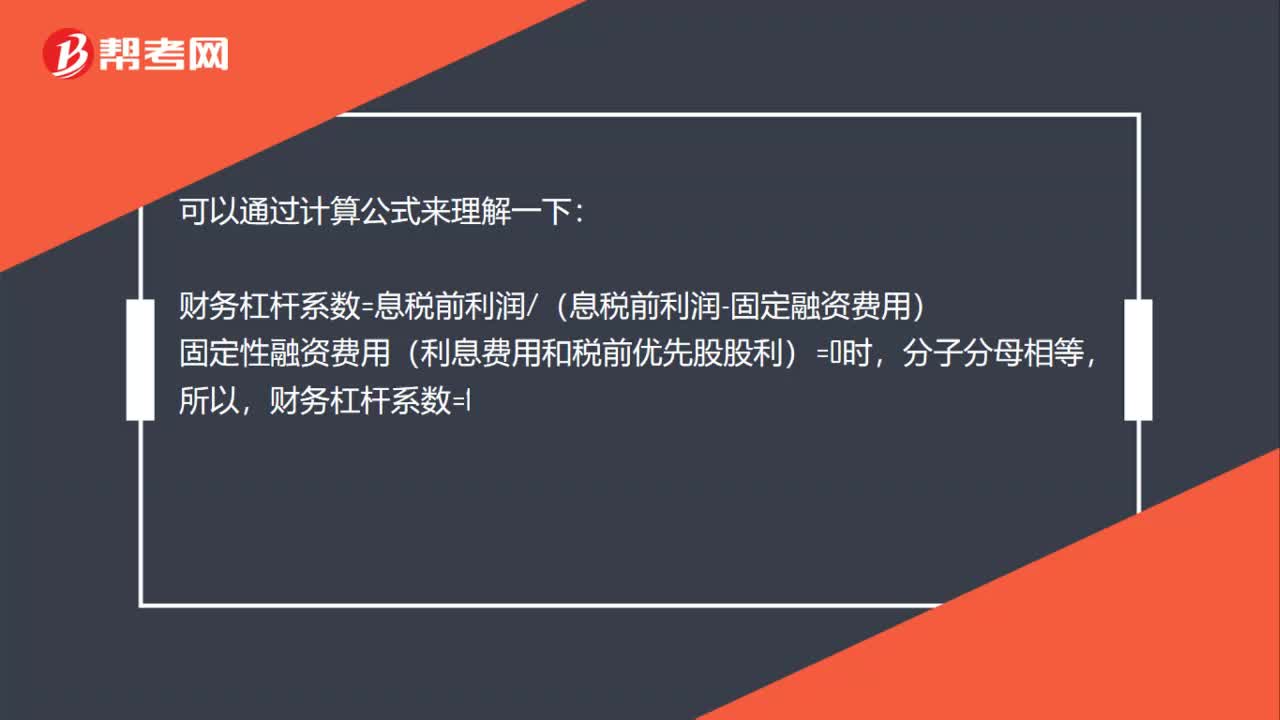

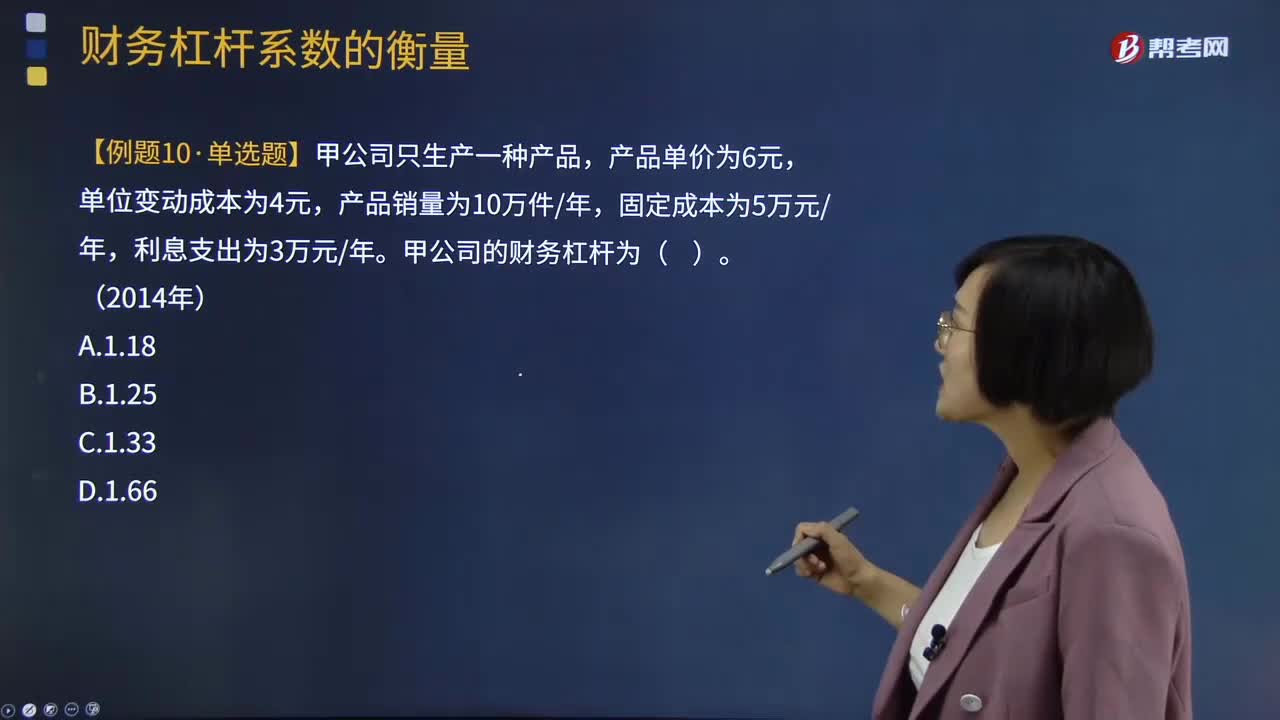

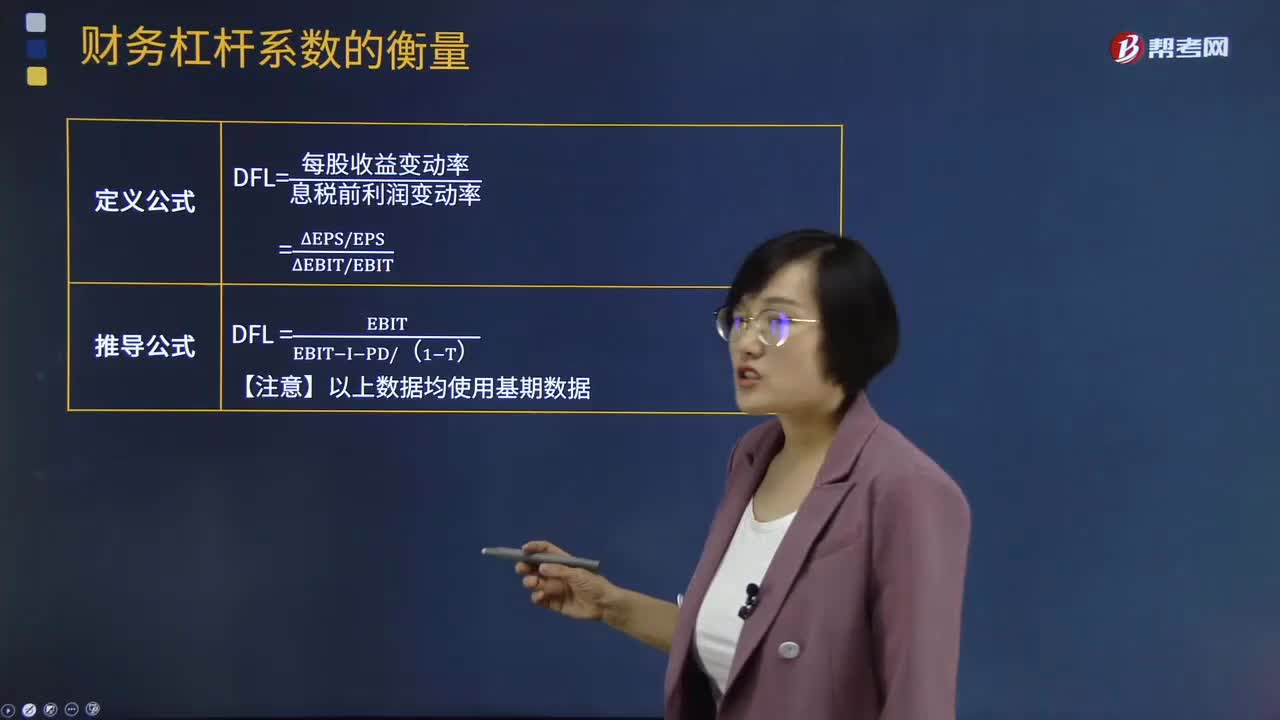

00:32当财务杠杆系数为1时,企业没有固定性融资费用吗?:当财务杠杆系数为1时,企业没有固定性融资费用吗?可以通过计算公式来理解一下:财务杠杆系数=息税前利润(息税前利润-固定融资费用),固定性融资费用(利息费用和税前优先股股利)=0时,分子分母相等,所以财务杠杆系数=1

00:52

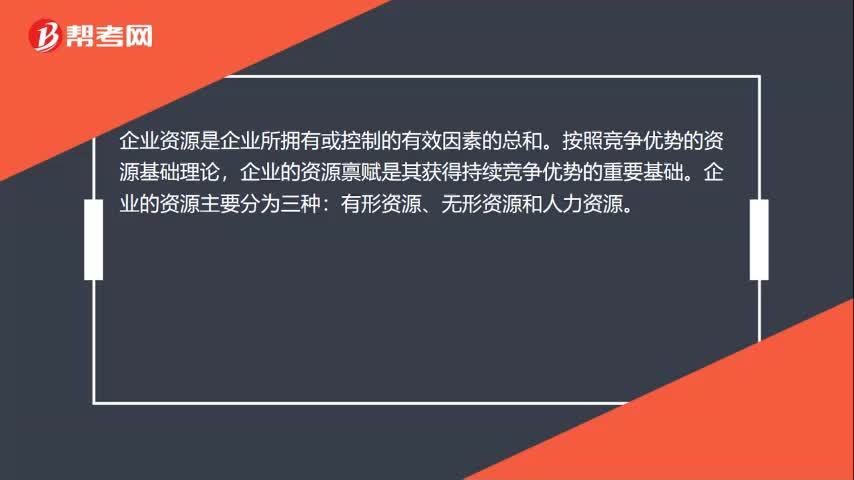

00:52企业资源与能力的关系如何?:企业资源与能力的关系:企业资源是企业能力的充分不必要条件,为企业形成能力提供源泉。企业资源可能通过企业自身整合,转化为企业的能力。企业资源是企业所拥有或控制的有效因素的总和。按照竞争优势的资源基础理论,企业的资源禀赋是其获得持续竞争优势的重要基础。企业的资源主要分为三种:有形资源、无形资源和人力资源。企业能力是指企业配置资源,企业能力来源于企业有形资源、无形资源和人力资源的整合。

05:10

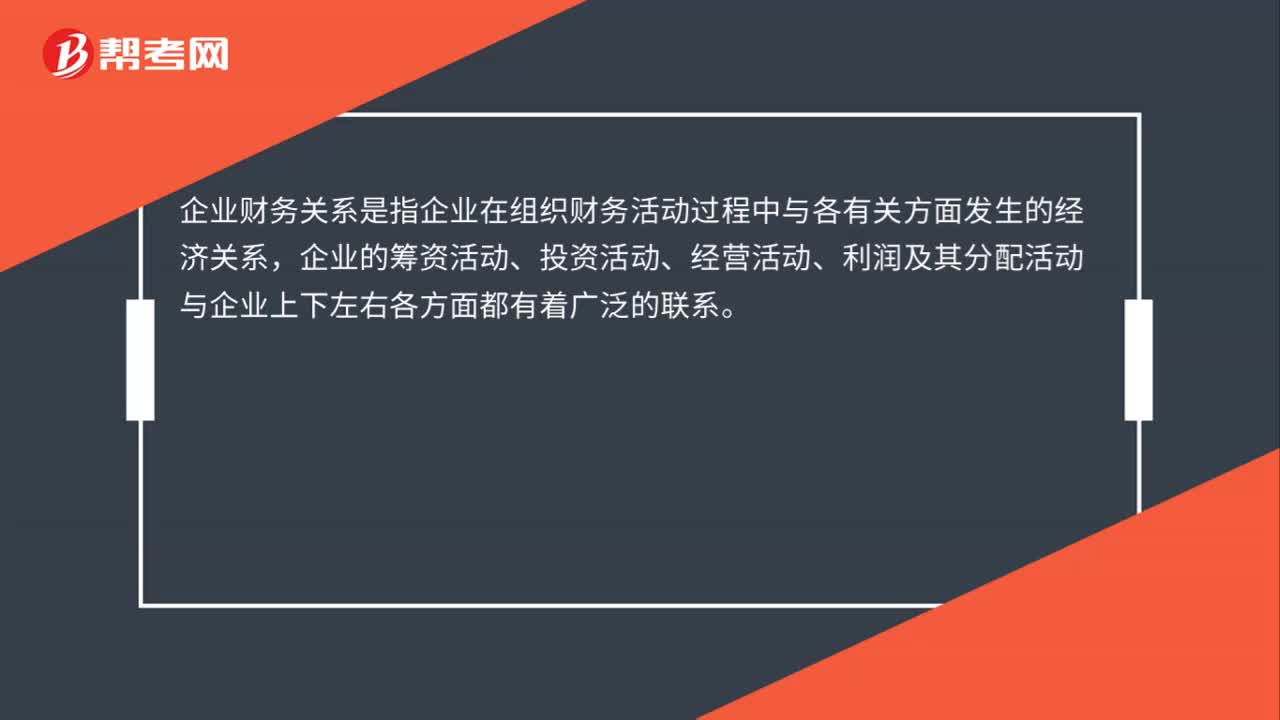

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

02:17

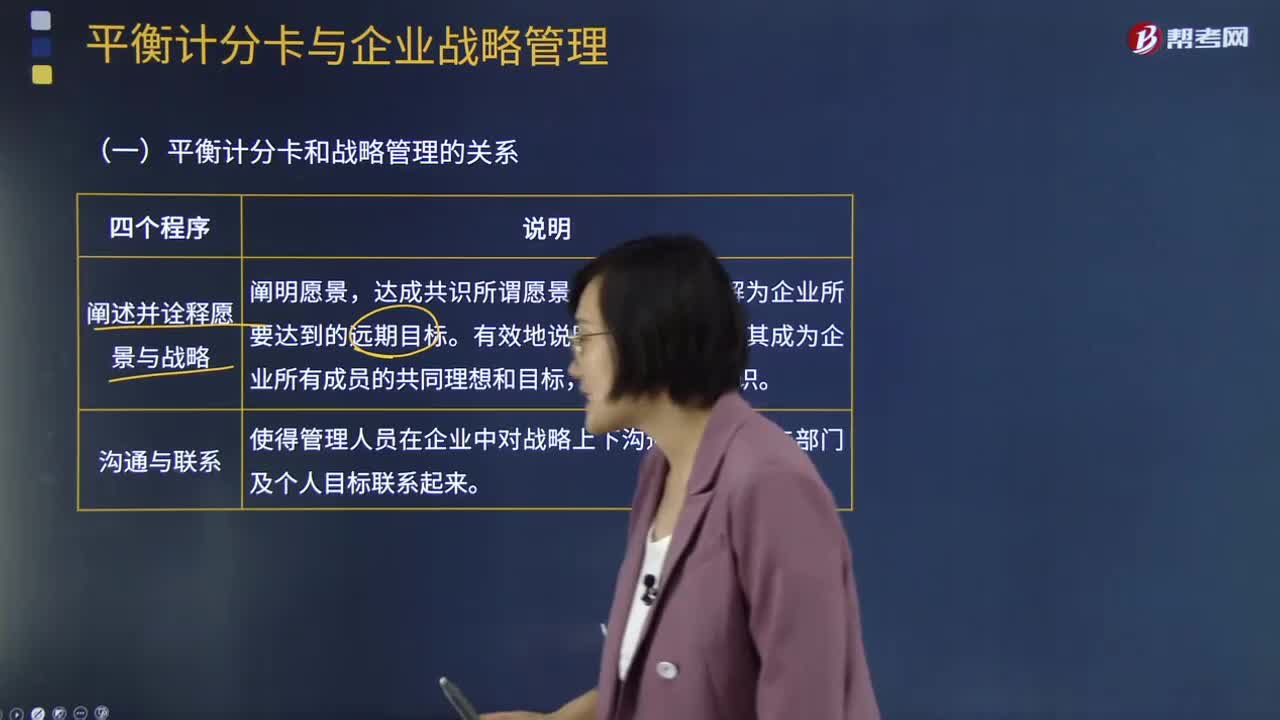

02:17平衡计分卡与企业战略管理是怎样的关系?:平衡计分卡与企业战略管理是怎样的关系?战略规划中所制定的目标是平衡计分卡考核的一个基准;平衡计分卡又是一个有效的战略执行系统,使得管理者能够把长期行为与短期行为联系在一起。可以简单理解为企业所要达到的远期目标,使得管理人员在企业中对战略上下沟通。它使企业能够实现业务计划和财务计划一体化,它使得企业以一个组织的形式获得战略型学习与改进的能力,最终结果是实现企业的战略。

00:47

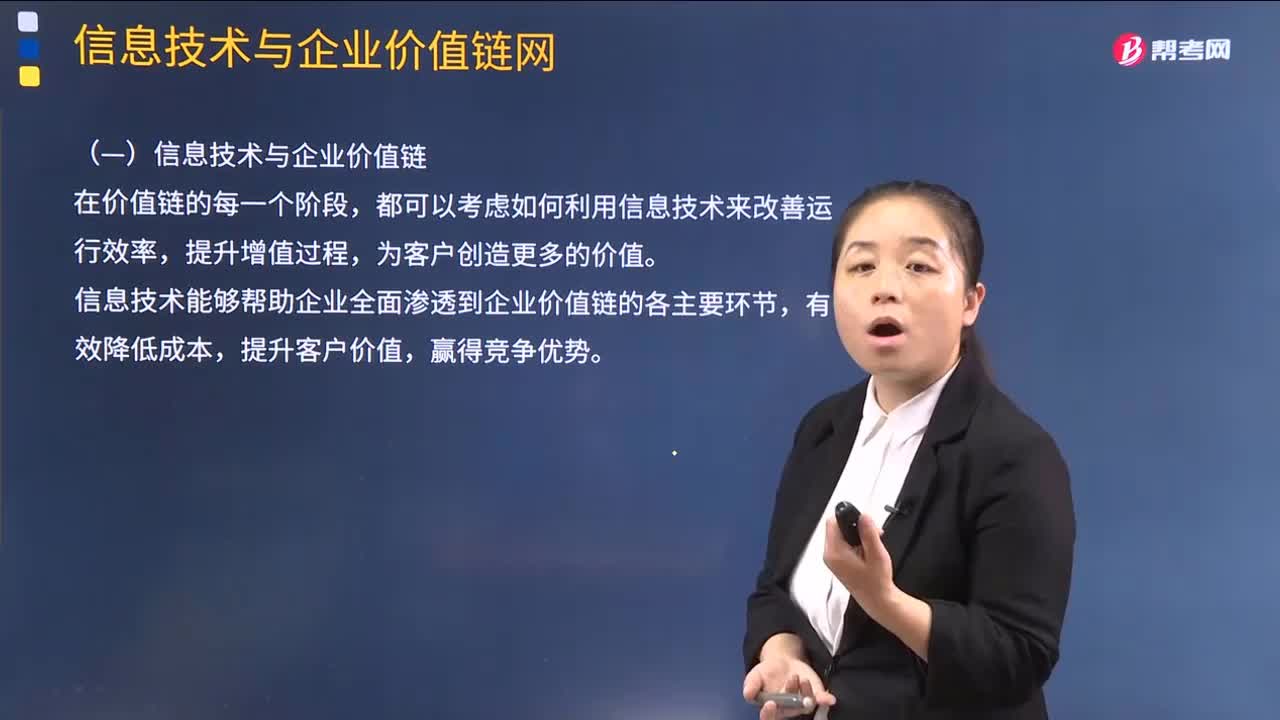

00:47信息技术与企业价值链的关系是怎样的?:信息技术与企业价值链的关系是怎样的?都可以考虑如何利用信息技术来改善运行效率,信息技术能够帮助企业全面渗透到企业价值链的各主要环节,信息技术对价值链基本活动的支持,①通过自动仓储系统和自动化运输调度系统来提升企业内外部物流运作效率;②通过计算机控制的生产制造系统提升生产运作效率;③通过计算机化的产品销售和服务系统提升销售与服务的效能。信息技术对价值链支持活动的支持。

05:56

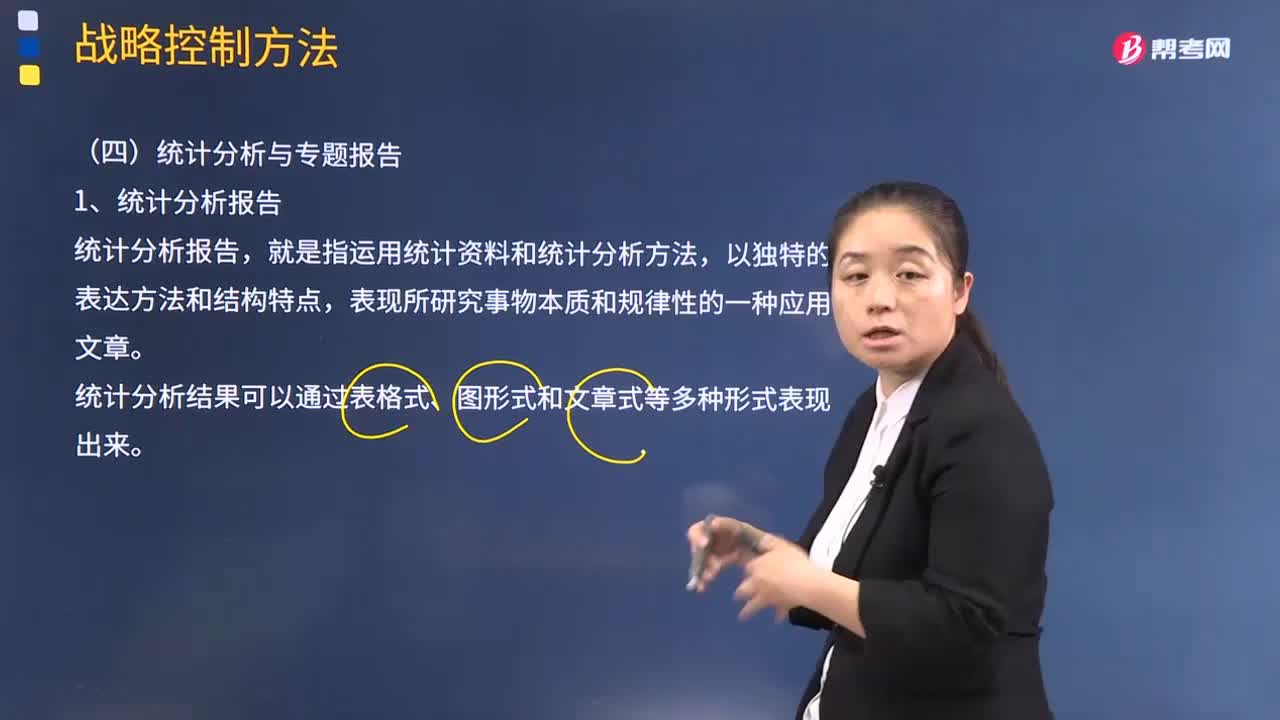

05:56企业的非财务指标有哪些?:企业的非财务指标有哪些?对知识经济时期的公司进行绩效评价必须引进全面业绩评价方程,公司绩效评价实务调查已经明确7当前在公司中最广泛应用的非财务指标。基于非财务信息的业绩计量方法,以监控非财务方面的活动。可能比财务业绩计量提供的业绩信息更为及时,非财务信息计量能够很快地提供给管理层,而且很容易计算和被非财务管理层理解并有效使用。在1996年对250家大型美国公司年度激励计划设计的调查中。

09:23

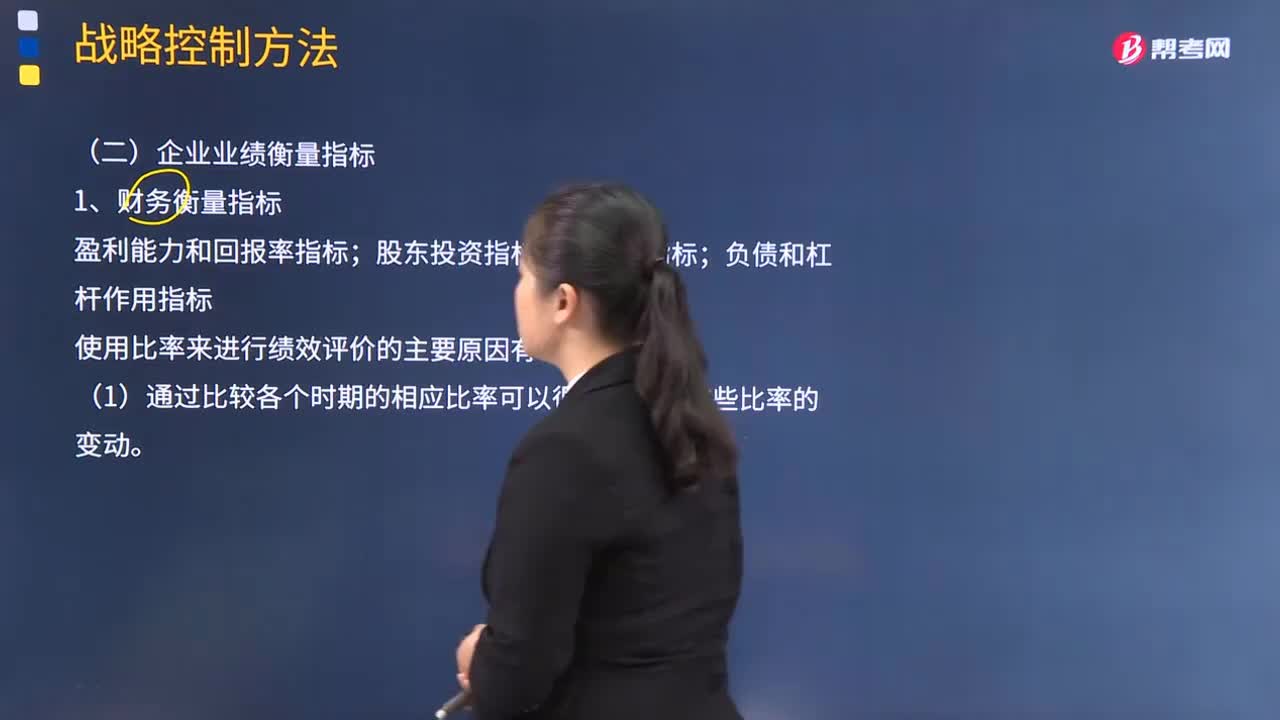

09:23企业的财务衡量指标是什么?:企业的财务衡量指标是什么?主要包括盈利能力和回报率指标;股东投资指标;流动性指标;负债和杠杆作用指标。1.使用比率来进行绩效评价的主要原因有:(1)通过比较各个时期的相应比率可以很容易发现这些比率的变动。比率更易于理解。(3)比率可以进行项目比较并有助于计量绩效。(4)比率可以用作目标。随后管理层决定怎样来实现这些目标。(5)比率提供了总结企业结果的途径。

03:06

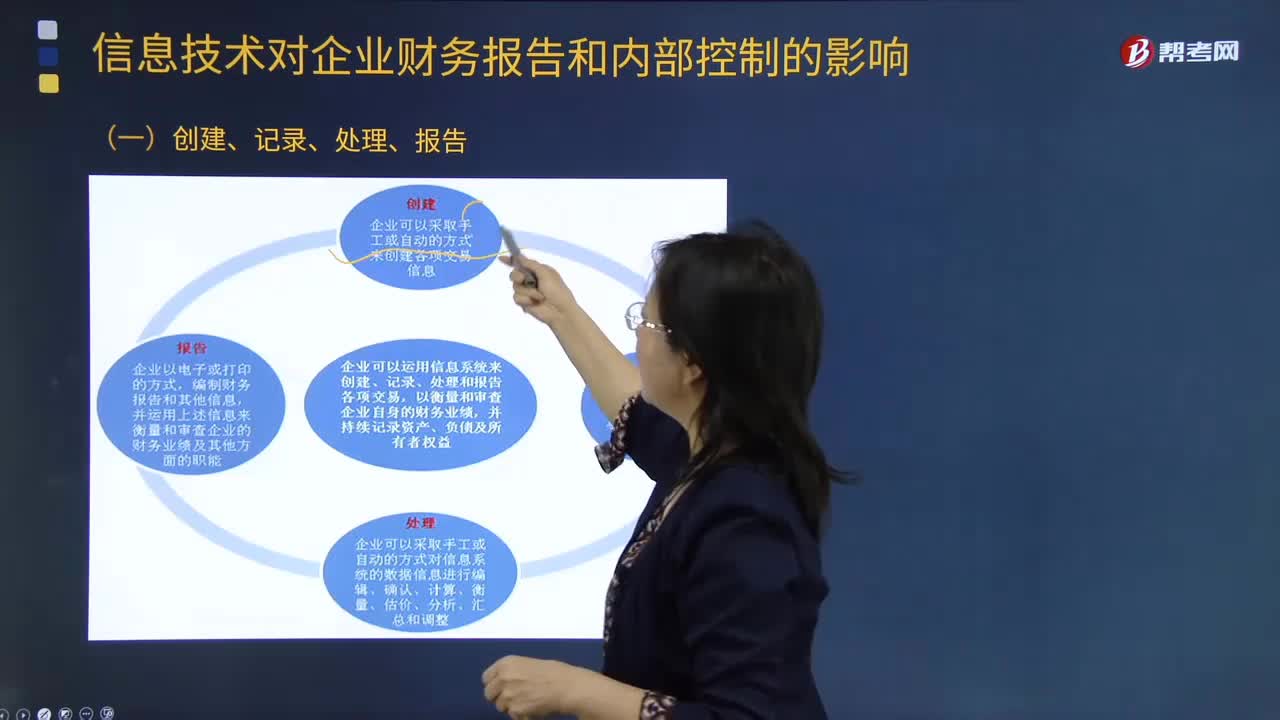

03:06信息技术对企业财务报告有什么影响?:信息技术对企业财务报告有什么影响?(一)创建、记录、处理、报告;(二)有效的信息系统应当具有的功能(结合第7章第4节),1.识别和记录全部授权交易;2. 及时、详细记录交易内容,并在财务报告中对全部交易进行适当分类;并在财务报告中适当体现相关价值;4.确定交易发生期间。并将交易记录在适当的会计期间:5.将相关交易信息在财务报告中作适当披露。

04:50

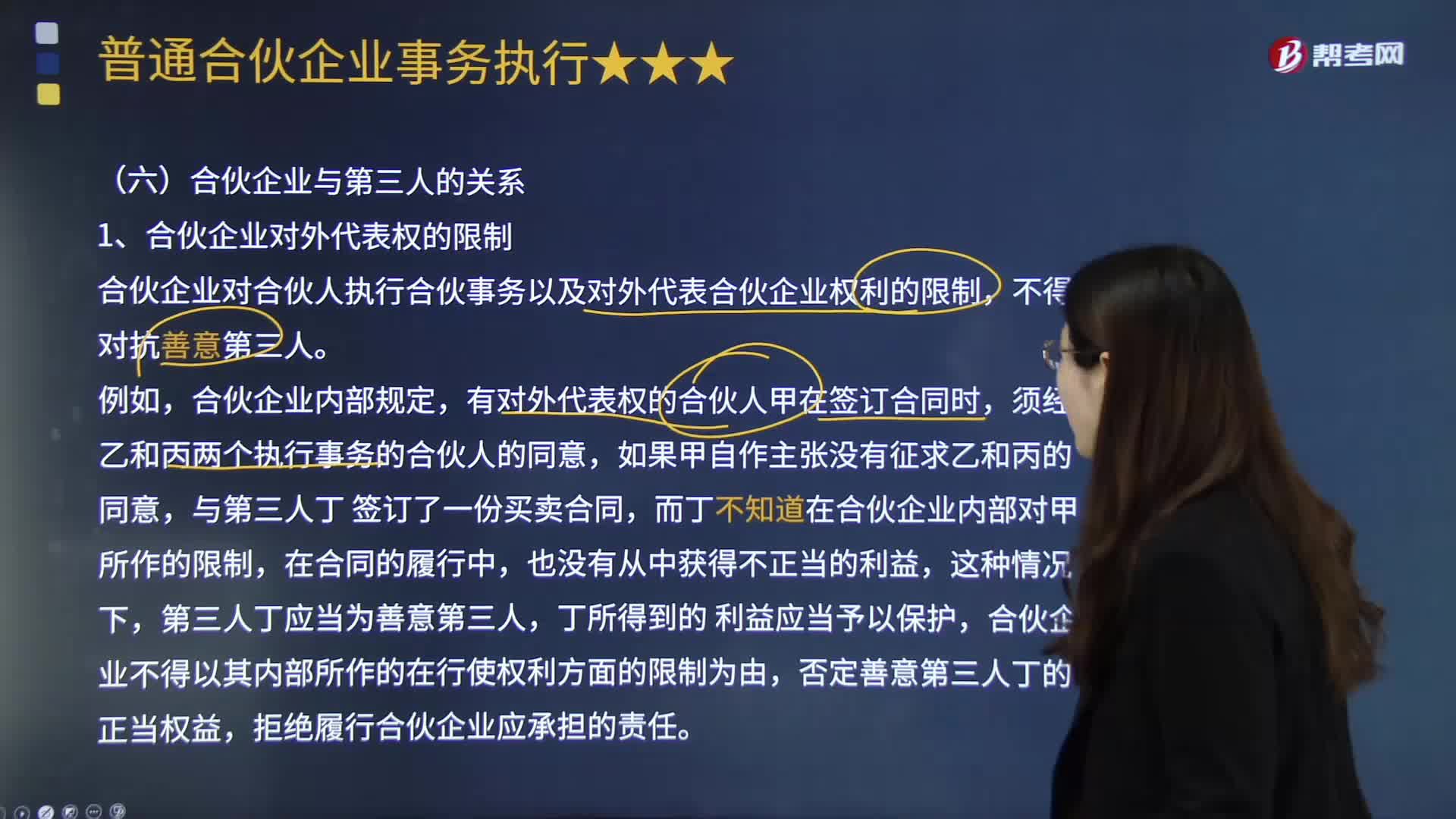

04:50合伙企业如何处理与第三人的关系?:合伙企业如何处理与第三人的关系?合伙企业与第三人关系,涉及合伙企业对外代表权的效力、合伙企业和合伙人的债务清偿等问题。合伙企业对合伙人执行合伙事务以及对外代表合伙企业权利的限制。是指合伙企业对合伙人所享有的事务执行权与对外代表权权利能力的一种限定,是指合伙企业否定第三人的某些权利和利益;或者不知道合伙企业对合伙人行使权利所作限制的事实,合伙企业不得以其内部所作的在行使权利方面的限制为由。

02:38

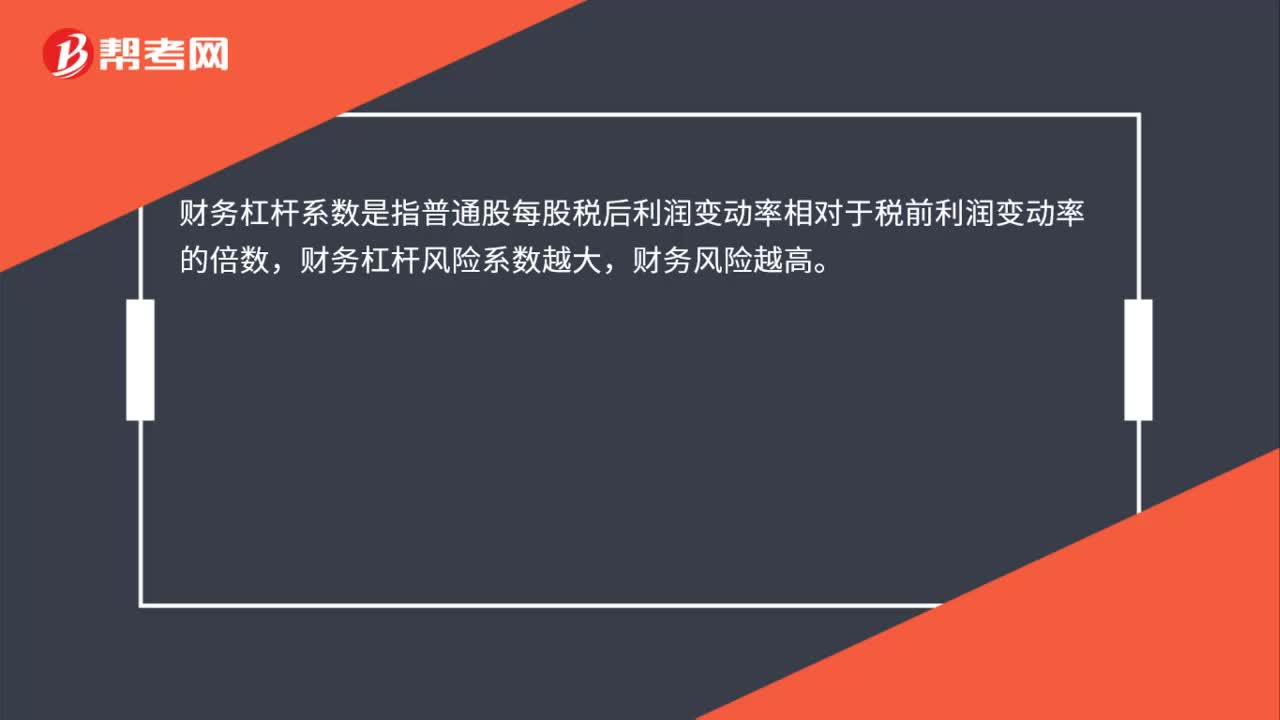

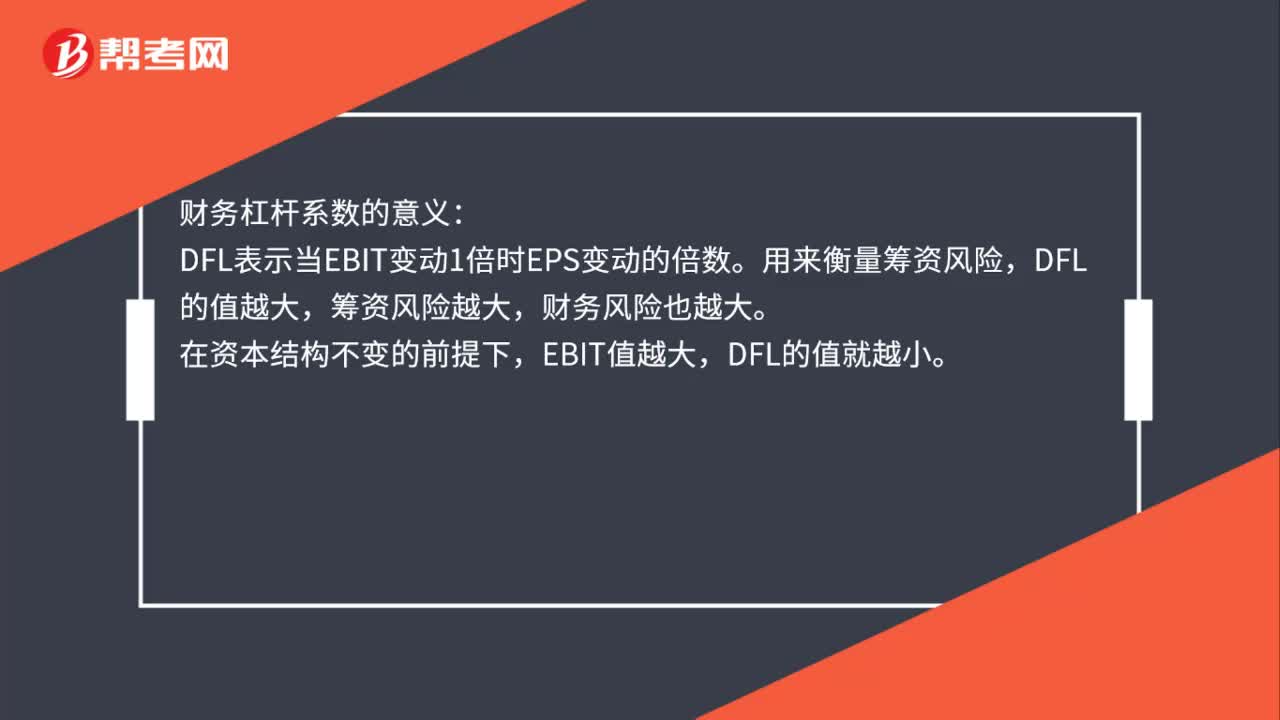

02:38财务杠杆系数衡量的相关结论有哪些?:财务杠杆系数衡量的相关结论有哪些?财务杠杆系数衡量的相关结论有(1)财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;(2)如果固定融资成本债务利息和优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。财务风险是由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,即反映财务风险的大小。主要包括市场风险、生产运行风险、法律风险、财务风险、技术风险等。财务风险:

02:15

02:15财务杠杆系数DFL是指什么?:财务杠杆系数DFL是指什么?财务杠杆系数DFL,是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,财务杠杆放大了企业息税前利润变化对每股收益变动的影响程度,这种影响程度是财务风险的一种测度。财务杠杆的大小通常用财务杠杆系数表示。财务杠杆系数的意义:筹资风险越大,财务风险也越大,财务风险越大,负债比率是可以控制的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日