下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

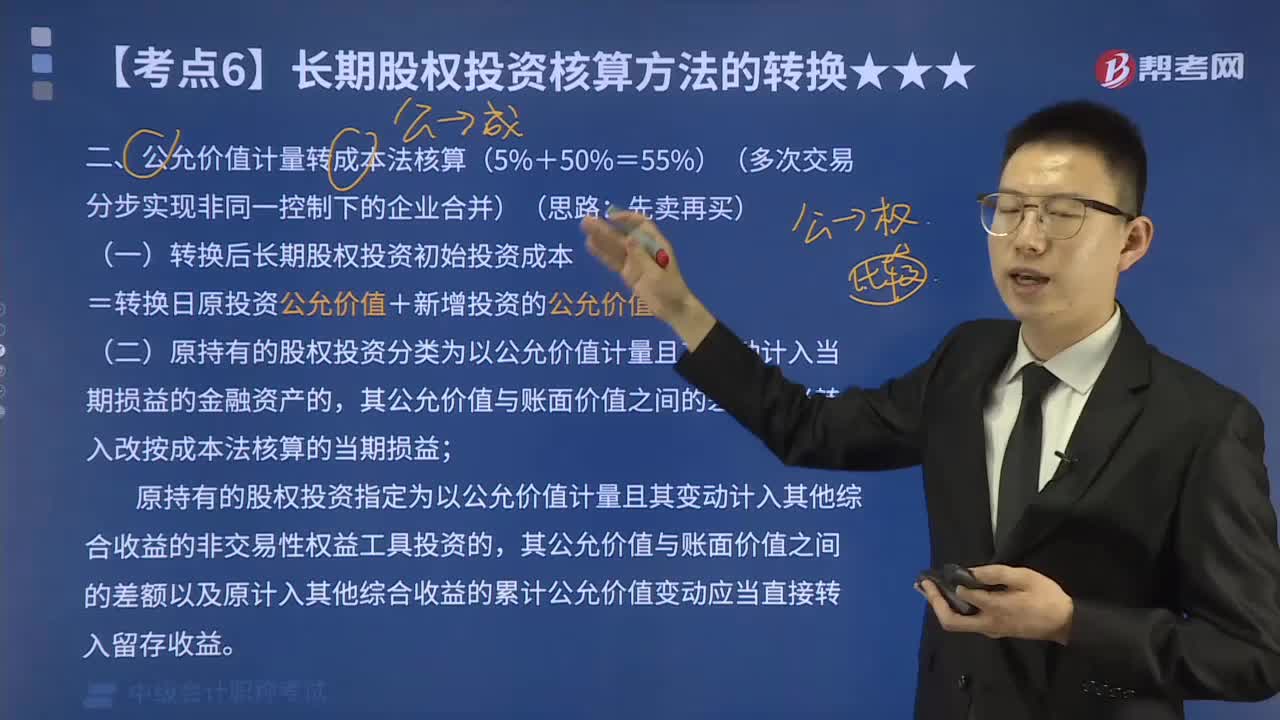

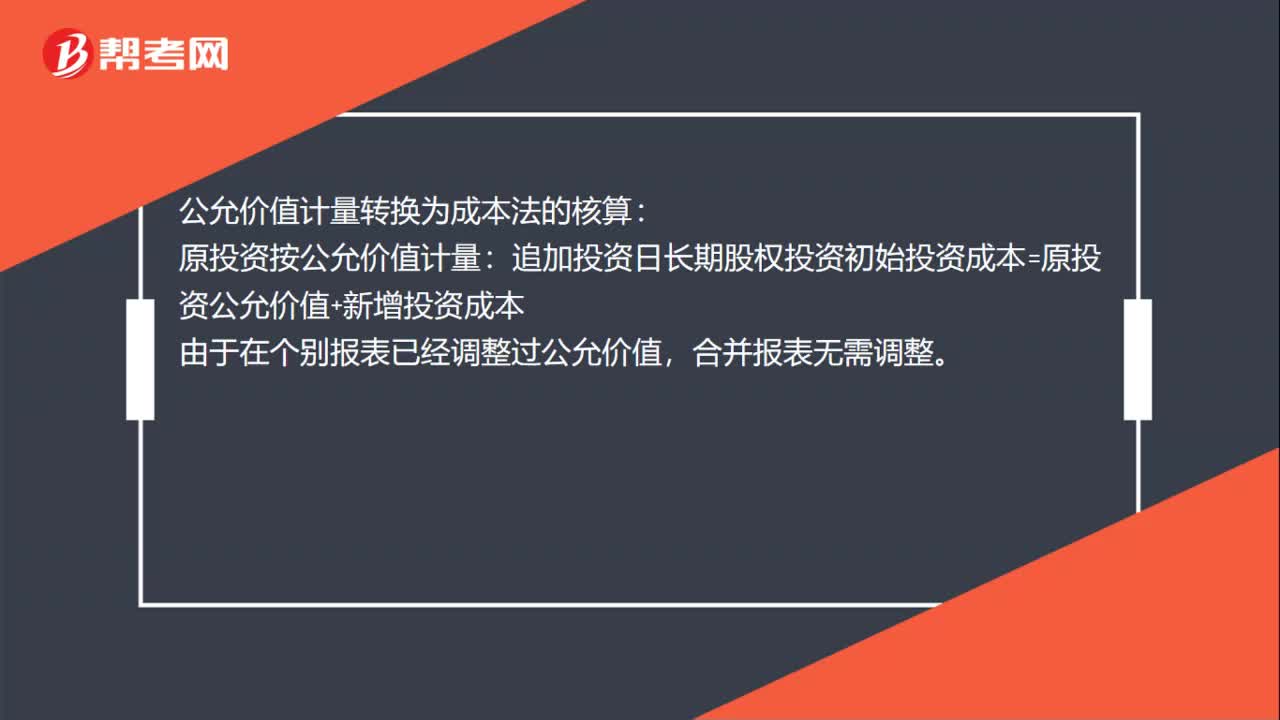

00:35公允价值计量转成本法核算的账务如何处理?:公允价值计量转成本法核算的账务如何处理?公允价值计量转换为成本法的核算:原投资按公允价值计量:追加投资日长期股权投资初始投资成本=原投资公允价值+新增投资成本,由于在个别报表已经调整过公允价值。合并报表无需调整

01:56

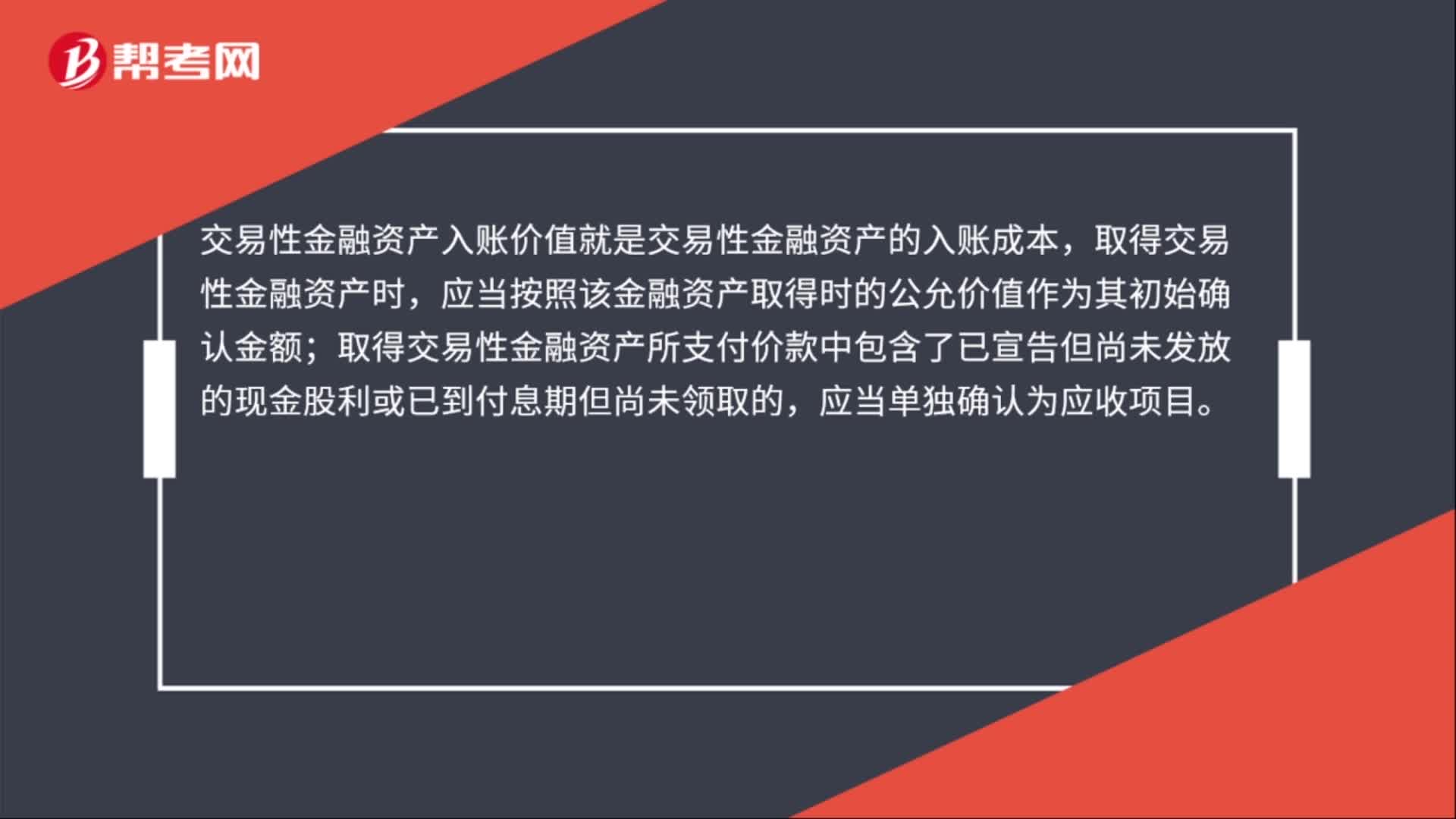

01:56入账价值计算公式是什么?:入账价值计算公式:是确认某项资产价值的金额。入账价值包括交易性金融资产入账价值、存货的入账价值、长期股权投资的入账价值、固定资产的入账价值、无形资产的入账价值等。交易性金融资产入账价值就是交易性金融资产的入账成本,应当按照该金融资产取得时的公允价值作为其初始确认金额;存货的入账价值应该是其采购成本:固定资产的入账价值:无形资产入账价值指的是确认无形资产价值的金额。

01:35

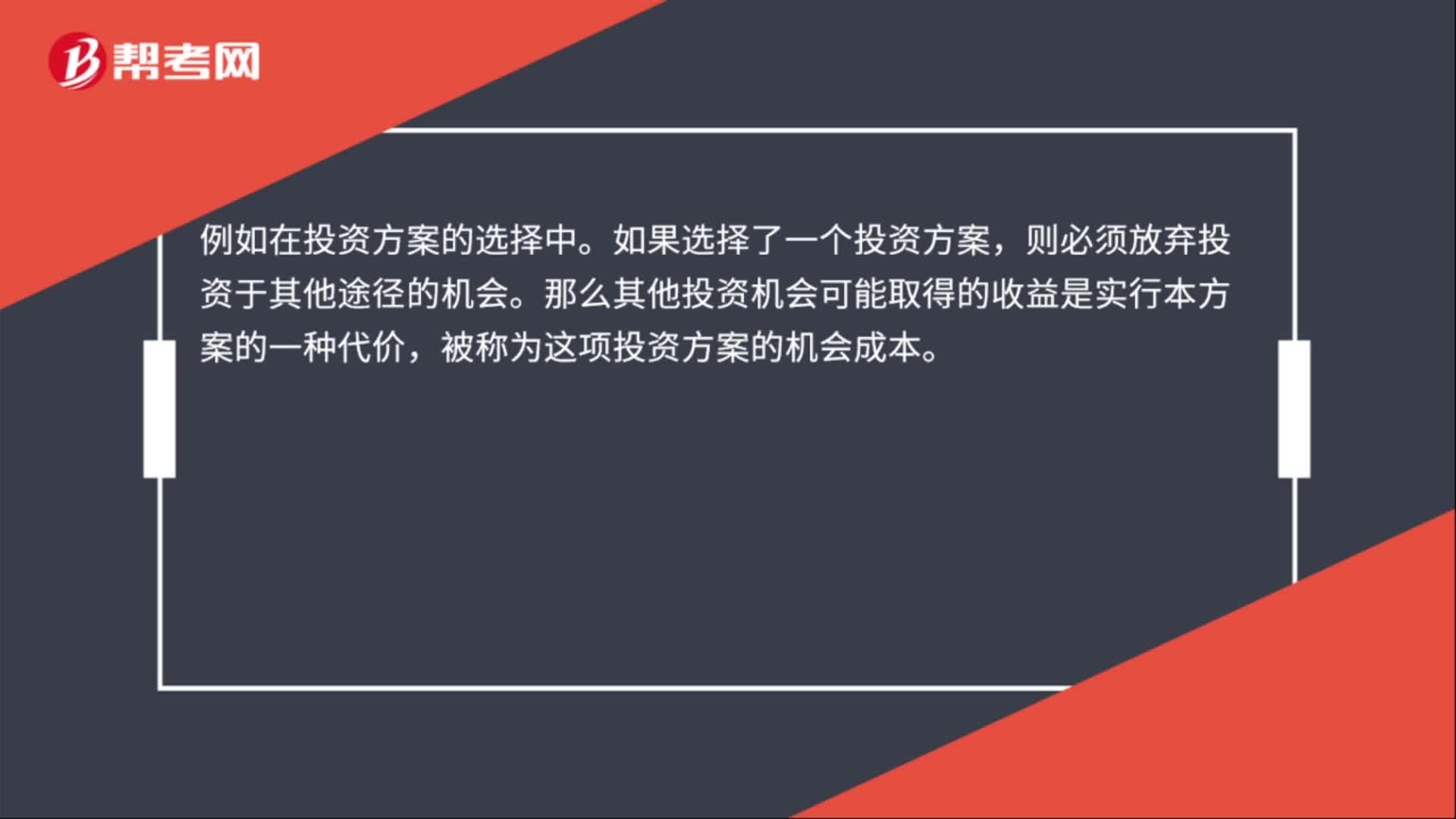

01:35机会成本计算公式是什么?:机会成本计算公式:机会成本=收入净现值-支出净现值。机会成本不是我们通常意义上的成本,则必须放弃投资于其他途径的机会。那么其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本。机会成本概念应用的理财原则是自利行为原则。另一个应用是机会成本概念。现金的机会成本,是指企业因持有一定现金余额丧失的再投资收益。再投资收益是企业不能同时用该现金进行有价证券投资所产生的机会成本。

01:34

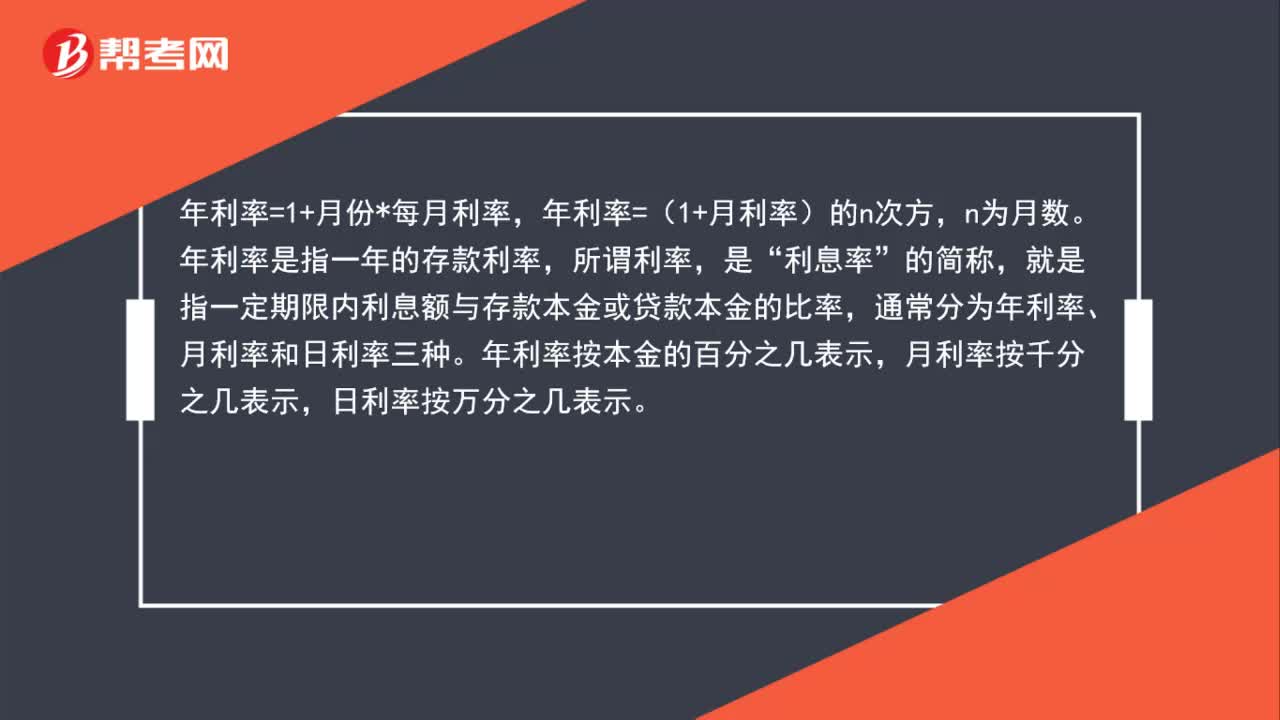

01:34利率的计算公式是什么?:利率的计算公式是什么?年利率=1+月份*每月利率,年利率=(1+月利率)的n次方,年利率是指一年的存款利率,所谓利率,利息率”就是指一定期限内利息额与存款本金或贷款本金的比率,通常分为年利率、月利率和日利率三种。年利率按本金的百分之几表示,月利率按千分之几表示,日利率按万分之几表示。有效年利率是在按照给定的计息期利率和每年复利次数计算利息时。

00:33

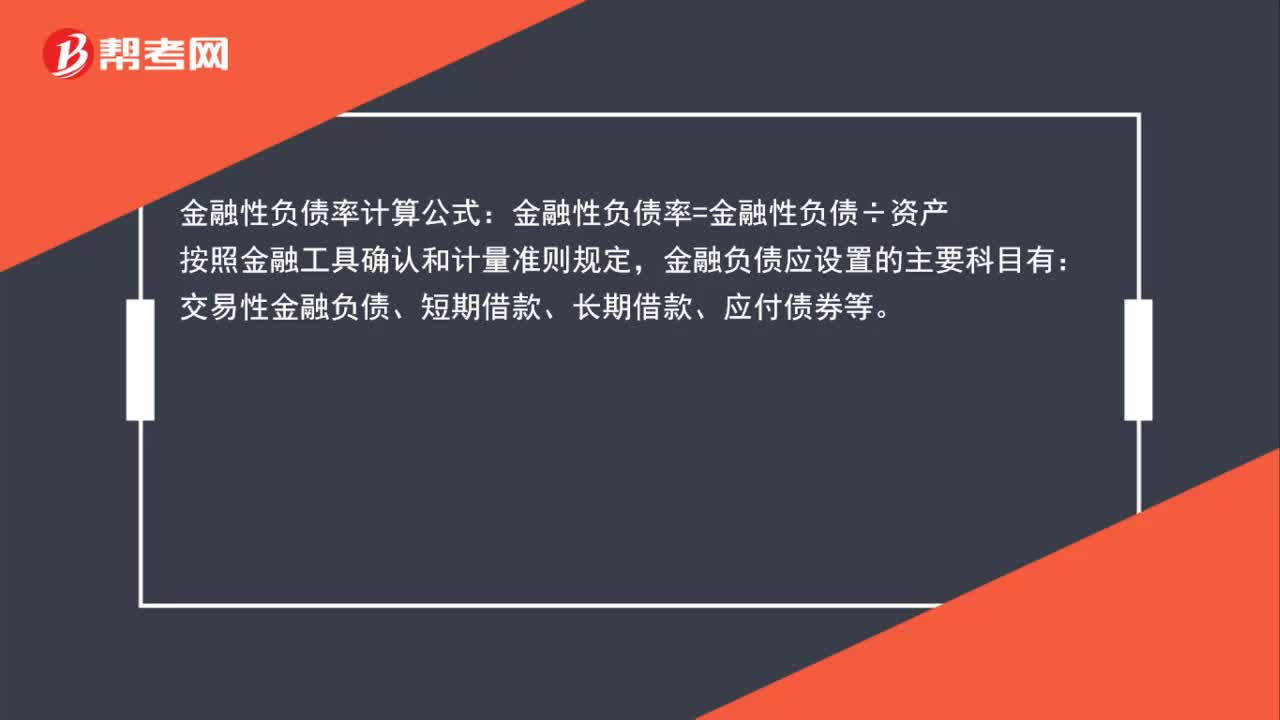

00:33金融性负债率计算公式是什么?:金融性负债率计算公式:金融性负债率=金融性负债÷资产,按照金融工具确认和计量准则规定:金融负债应设置的主要科目有。交易性金融负债、短期借款、长期借款、应付债券等

00:38

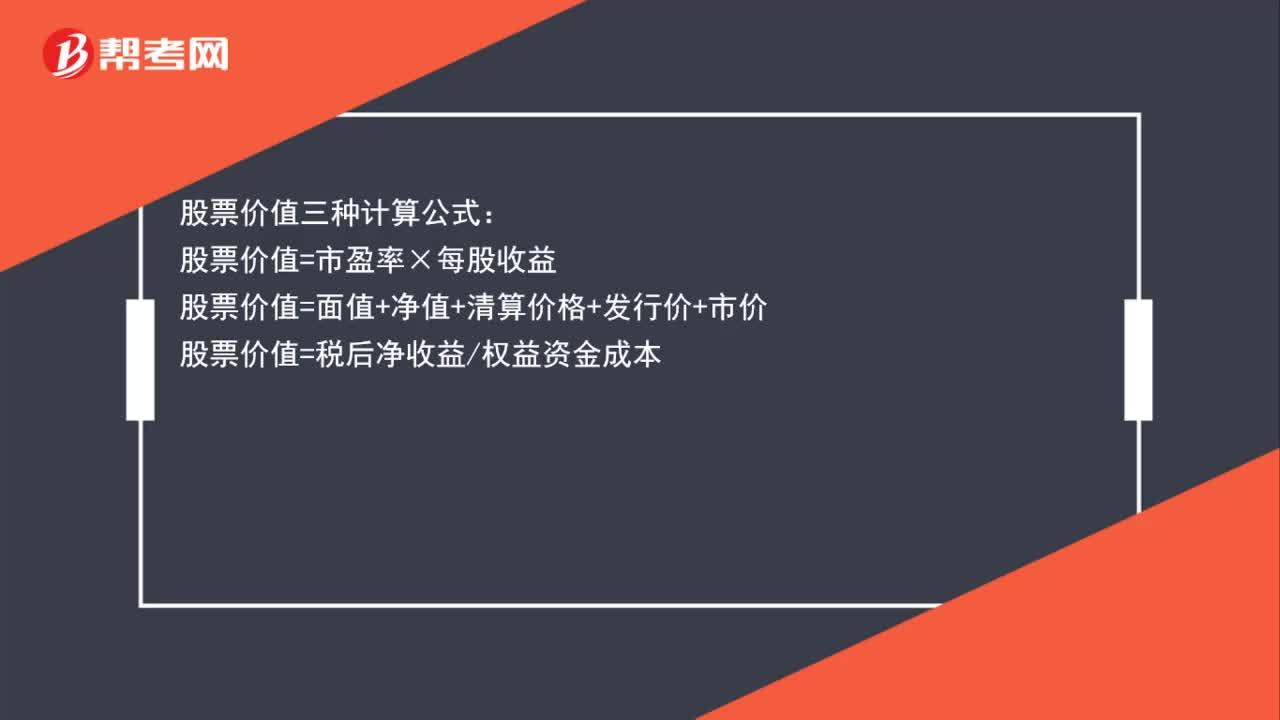

00:38股票价值三种计算公式是什么?:股票价值三种计算公式:股票价值=市盈率×每股收益股票价值=面值+净值+清算价格+发行价+市价股票价值=税后净收益权益资金成本

00:56

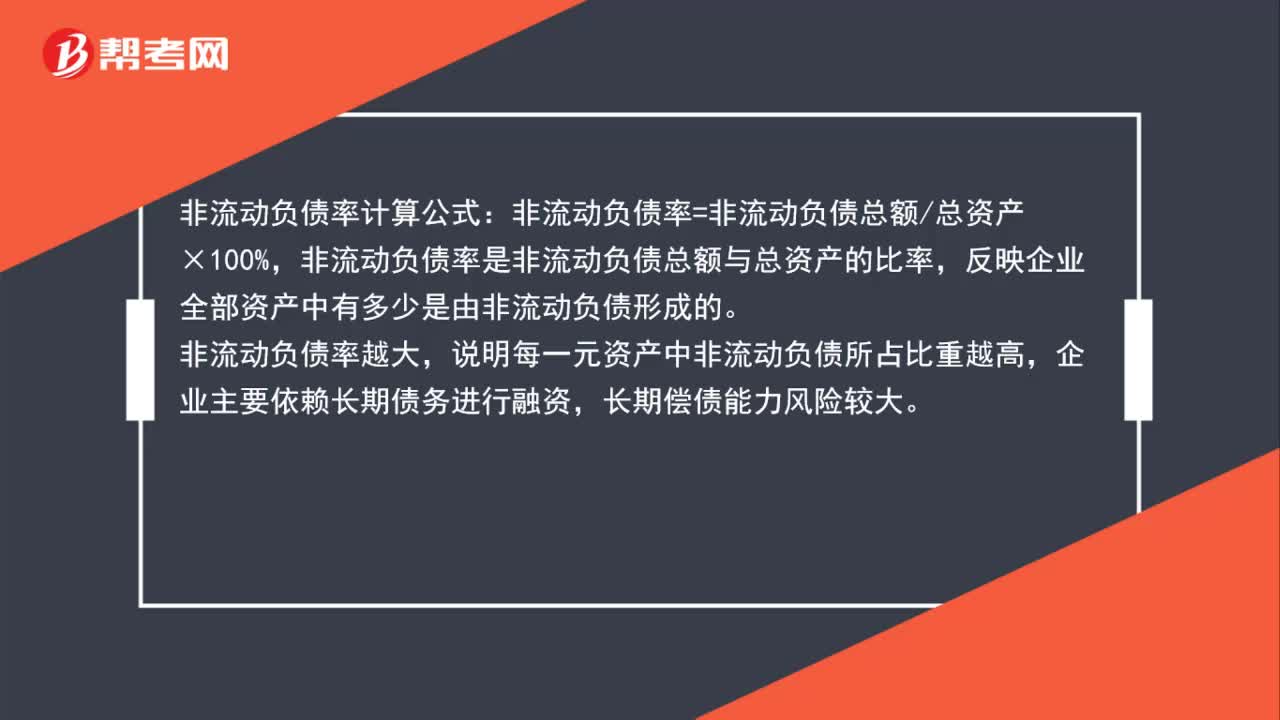

00:56非流动负债率计算公式是什么?:非流动负债率计算公式:非流动负债率=非流动负债总额总资产×100%,非流动负债率是非流动负债总额与总资产的比率,反映企业全部资产中有多少是由非流动负债形成的。非流动负债率越大,说明每一元资产中非流动负债所占比重越高,企业主要依赖长期债务进行融资,长期偿债能力风险较大。

01:26

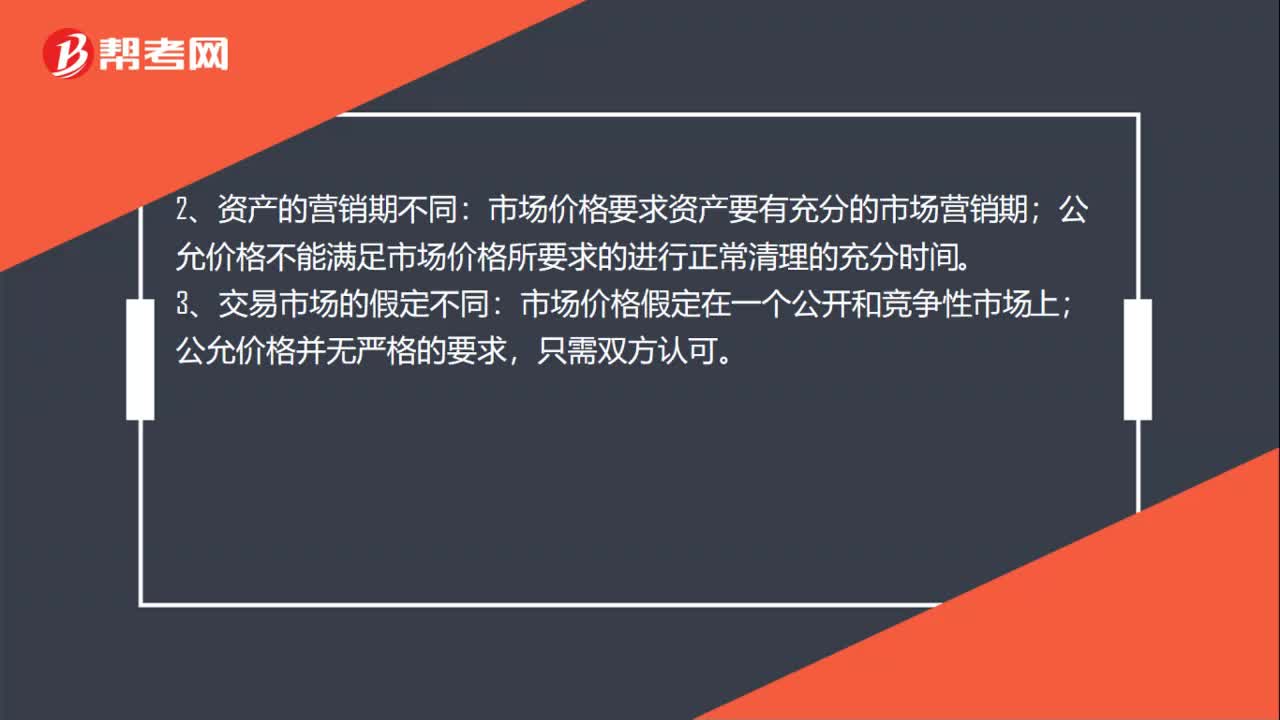

01:26市场价格与公允价格的区别是什么?:公允价格与市场价格的区别有:1、资产使用的假设不同:市场价格假定资产处于最佳使用状态;公允价格假定资产处于交易时的特定时点状态。市场价格要求资产要有充分的市场营销期;公允价格不能满足市场价格所要求的进行正常清理的充分时间。市场价格假定在一个公开和竞争性市场上;公允价格并无严格的要求,市场价格采用市场比较法或者历史成本重置法,公允价格采用市场比较法和收益现值法,5、交易中计量不同:

00:36

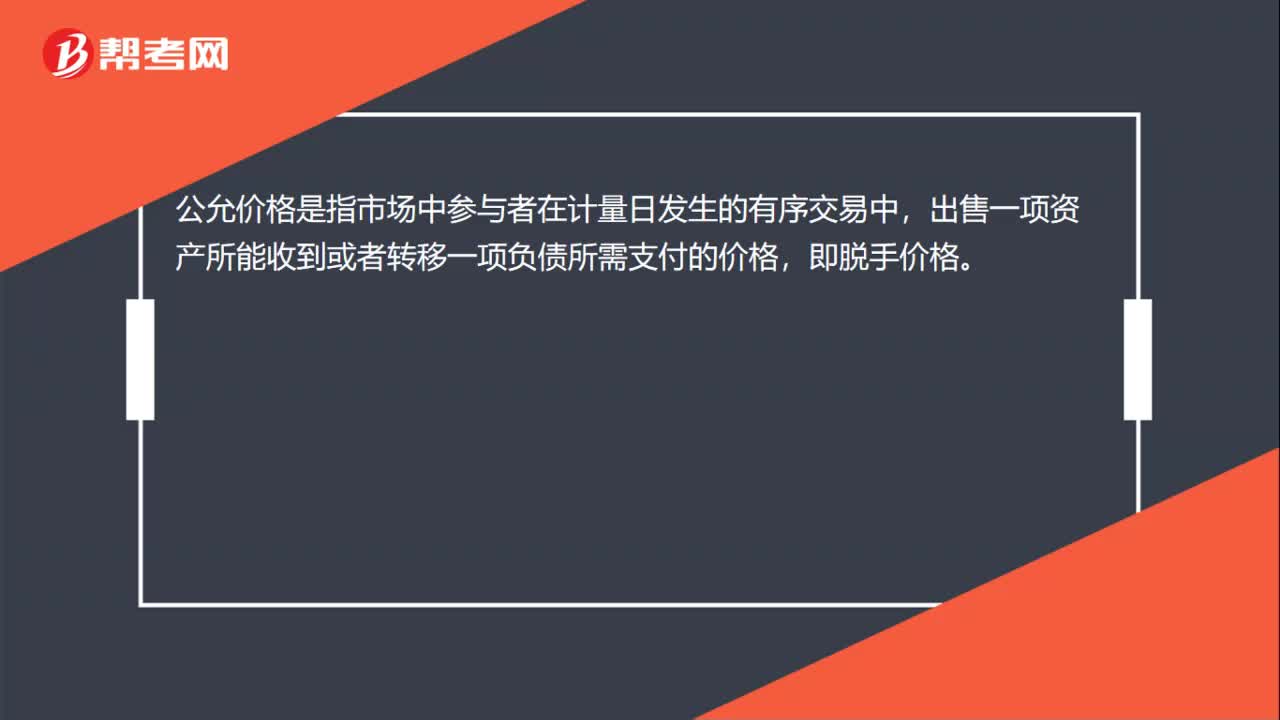

00:36股权转让公允价格是什么?:股权转让公允价格是什么?股权转让,是公司股东依法将自己的股东权益有偿转让给他人,使他人取得股权的民事法律行为。公允价格是指市场中参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

02:05

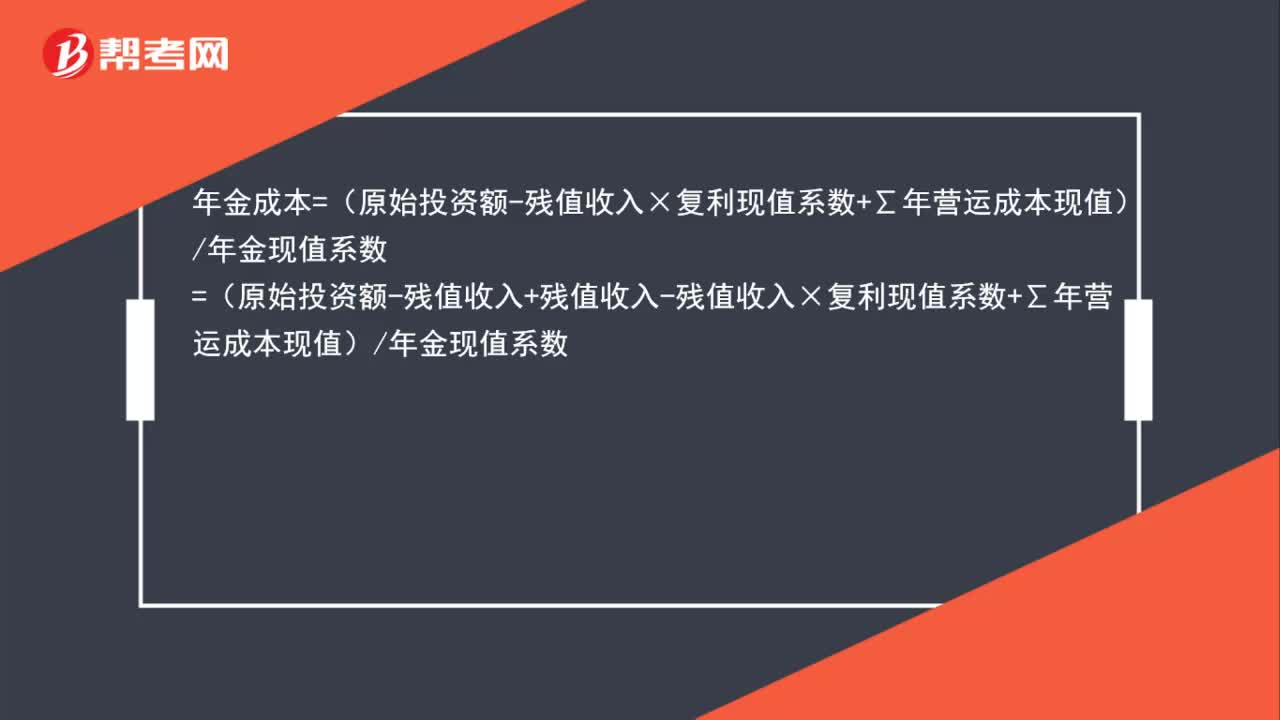

02:05年金成本的计算公式是什么?:年金成本=(原始投资额-残值收入×复利现值系数+∑年营运成本现值)年金现值系数=(原始投资额-残值收入+残值收入-残值收入×复利现值系数+∑年营运成本现值)年金现值系数=(原始投资额-残值收入)年金现值系数+残值收入×(1-复利现值系数)年金现值系数+∑年营运成本现值年金现值系数

00:22

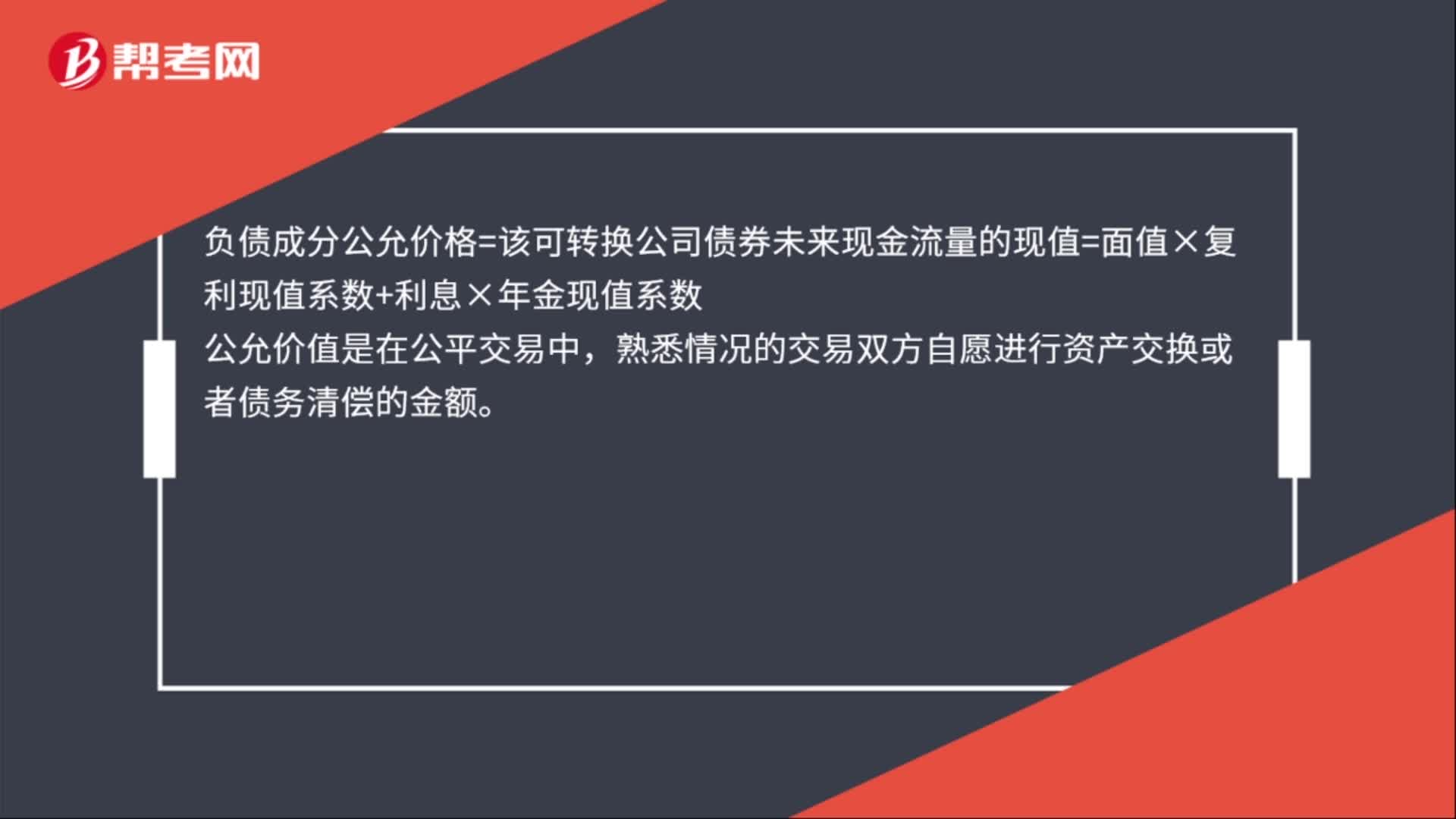

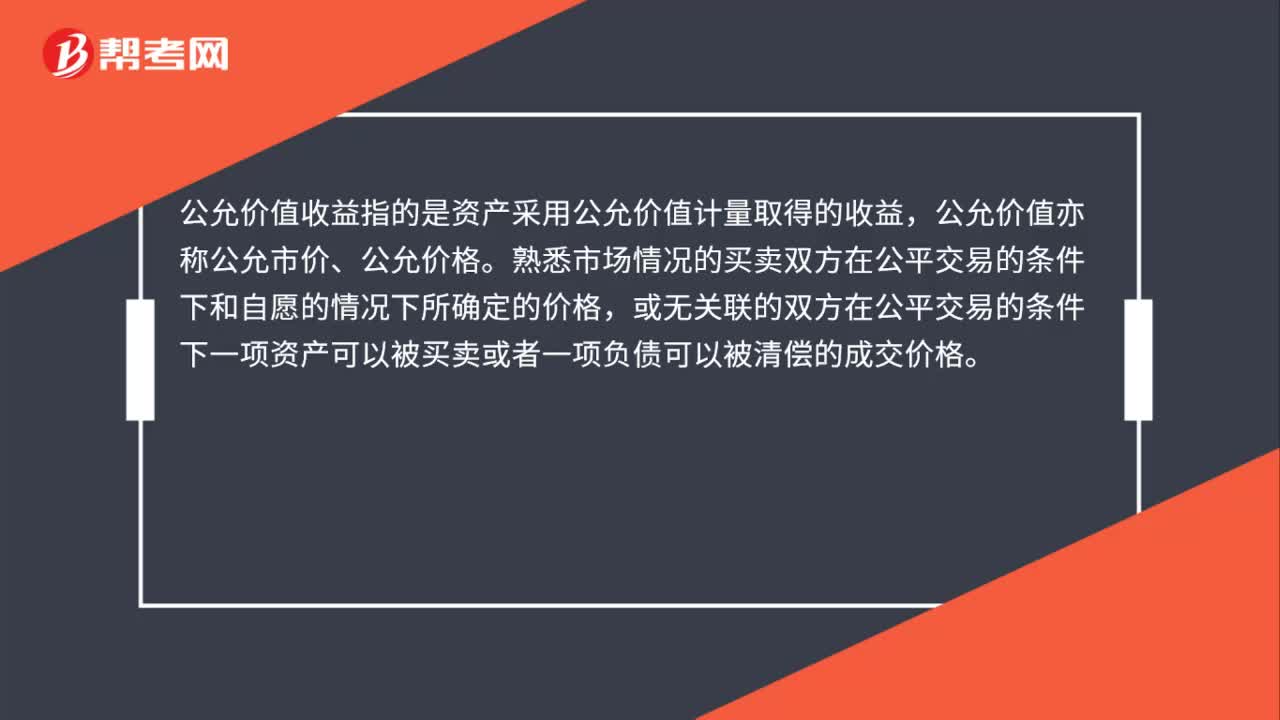

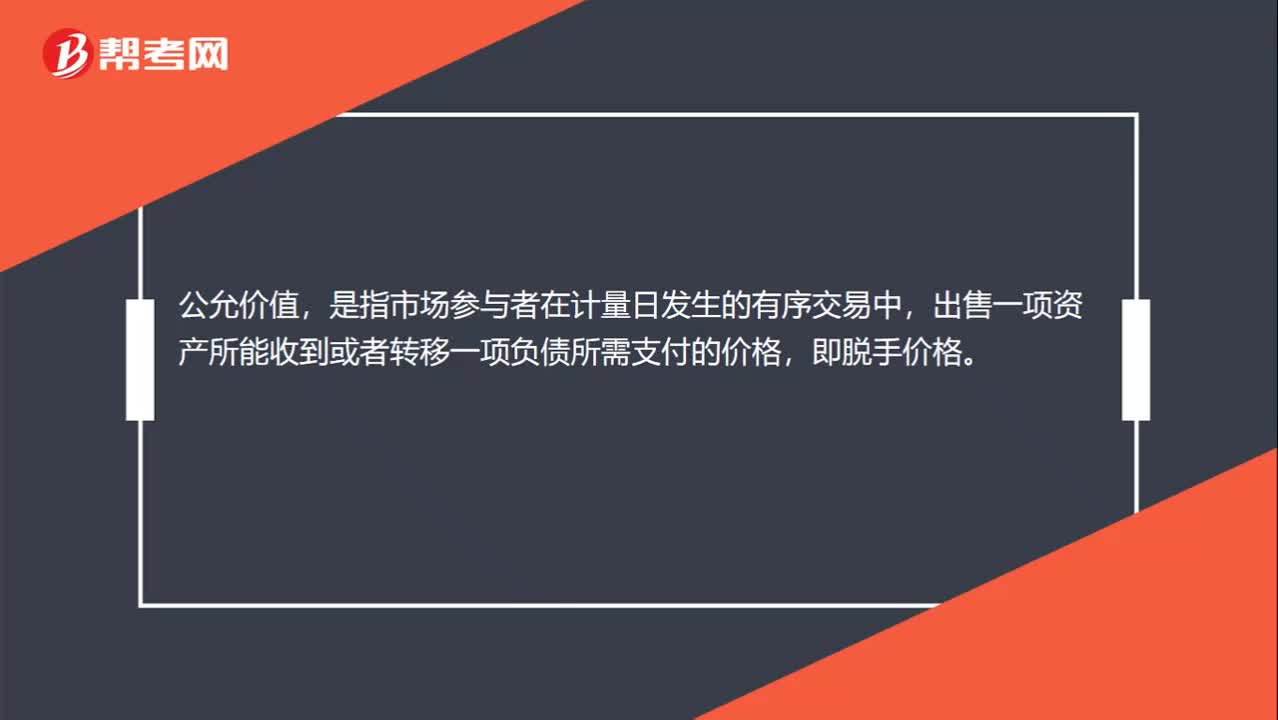

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

00:44

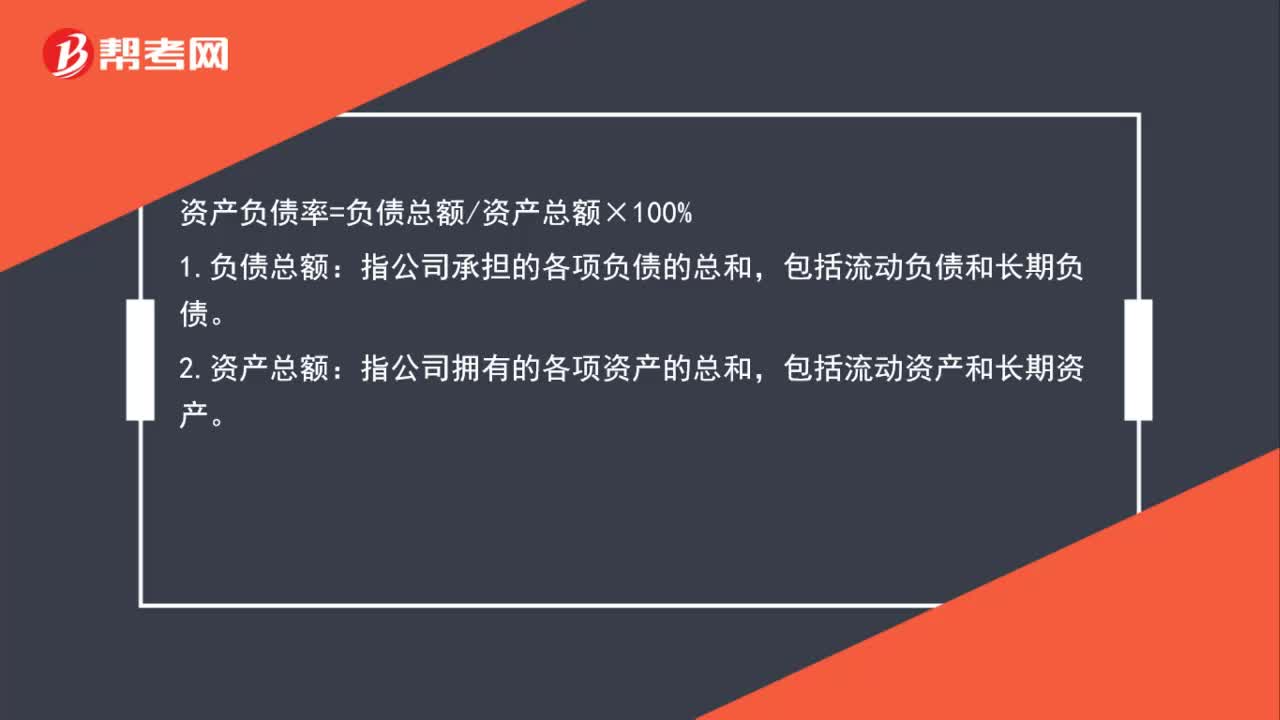

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日