下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29战略管理的内涵是什么?:战略管理的内涵是什么?战略管理是指企业确定其使命,根据组织外部环境和内部条件设定企业的战略目标,为保证目标的正确落实和实现进度谋划,并依靠企业内部能力将这种谋划和决策付诸实施,以及在实施过程中进行控制的一个动态管理过程。

03:44

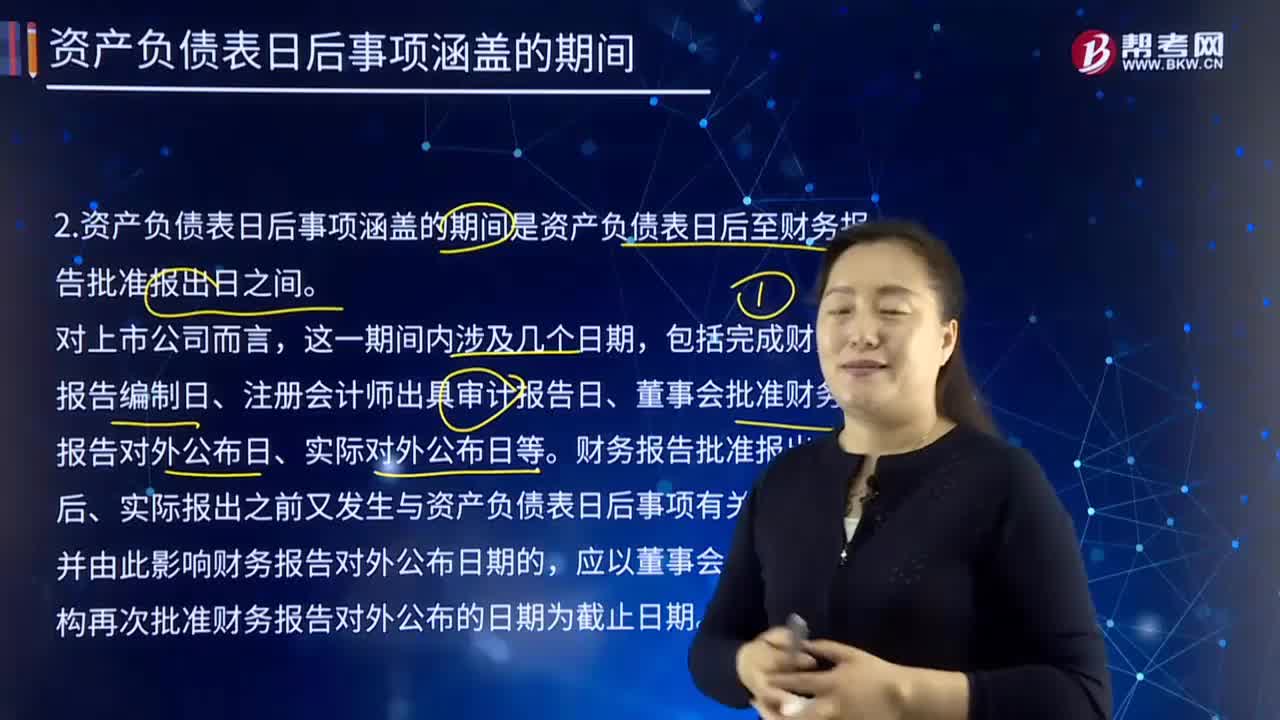

03:44资产负债表日后事项涵盖的期间在哪个范围?:资产负债表日后事项涵盖的期间是资产负债表日后至财务报告批准报出日之间。财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期。包括完成财务报告编制日、注册会计师出具审计报告日、董事会批准财务报告对外公布日、实际对外公布日等。财务报告批准报出以后、实际报出之前又发生与资产负债表日后事项有关的事项,应以董事会或类似机构再次批准财务报告对外公布的日期为截止日期。

01:16

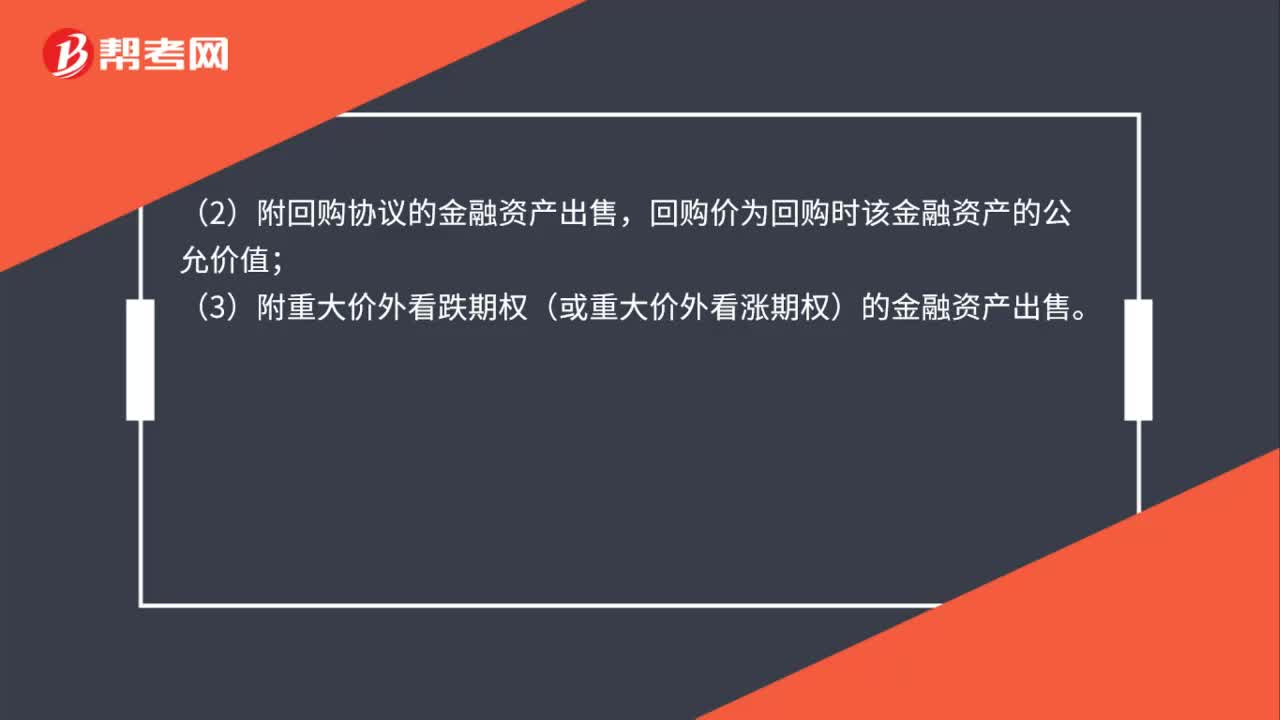

01:16符合终止确认条件如何判断?:企业已将金融资产所有权上几乎所有风险和报酬转移给了转入方,应当终止确认相关金融资产。以下情形表明企业已将金融资产所有权上几乎所有的风险和报酬转移给了转入方:(1)不附任何追索权方式出售金融资产;(2)附回购协议的金融资产出售,回购价为回购时该金融资产的公允价值;(3)附重大价外看跌期权(或重大价外看涨期权)的金融资产出售。企业将金融资产出售。

01:27

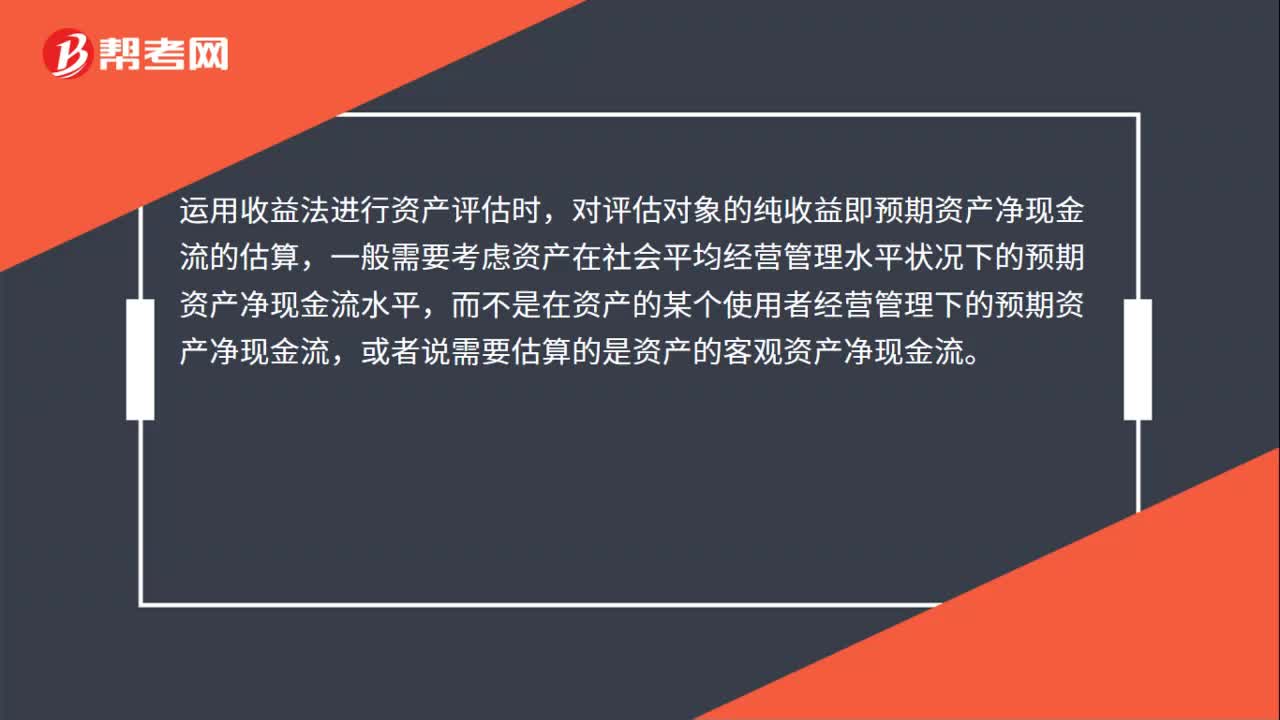

01:27运用收益法进行资产评估时,如何确定被评估资产的纯收益?:如何确定被评估资产的纯收益?运用收益法进行资产评估时,对评估对象的纯收益即预期资产净现金流的估算,一般需要考虑资产在社会平均经营管理水平状况下的预期资产净现金流水平,而不是在资产的某个使用者经营管理下的预期资产净现金流,或者说需要估算的是资产的客观资产净现金流。预期资产净现金流等于资产的潜在毛收入减去预计经营管理成本。折旧费、筹资成本等不作为经营管理成本从收入中扣除。

02:06

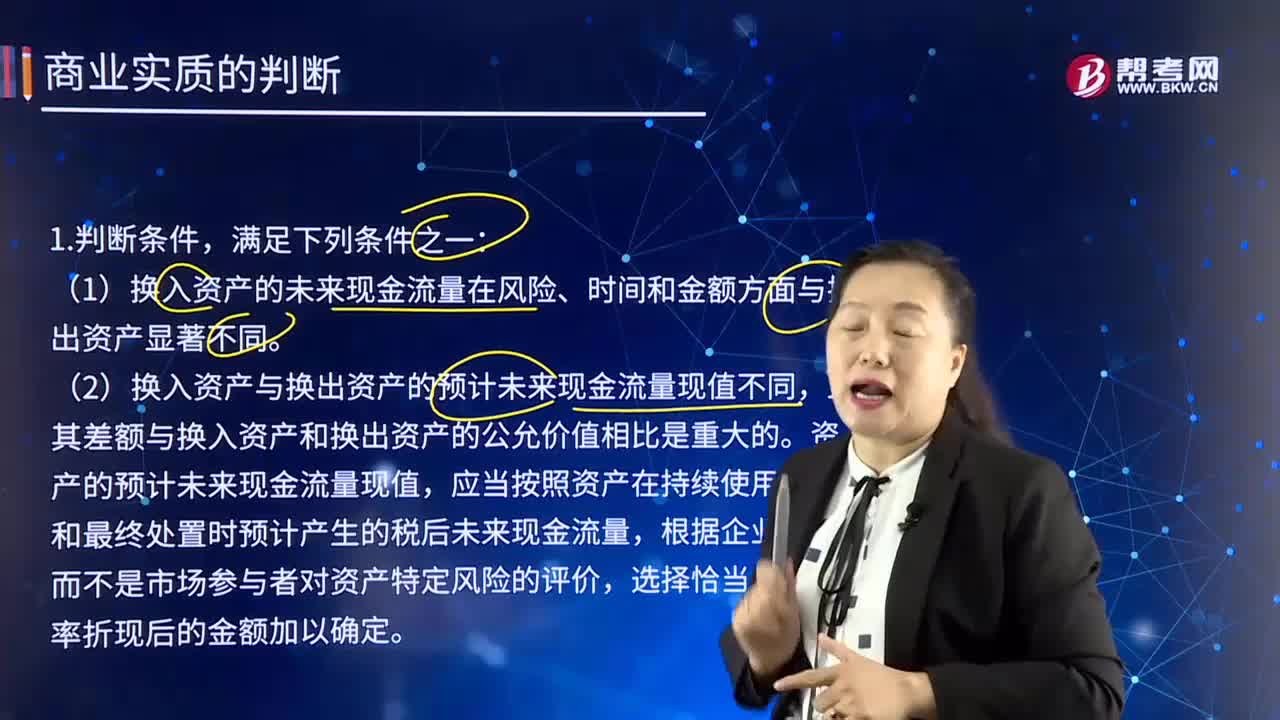

02:06商业实质的含义是什么?应该如何判断?:商业实质是指必须是换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,且其差额与换入资产和换出资产的公允价值相比是重大的。(1)换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。(2)换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。资产的预计未来现金流量现值。

06:08

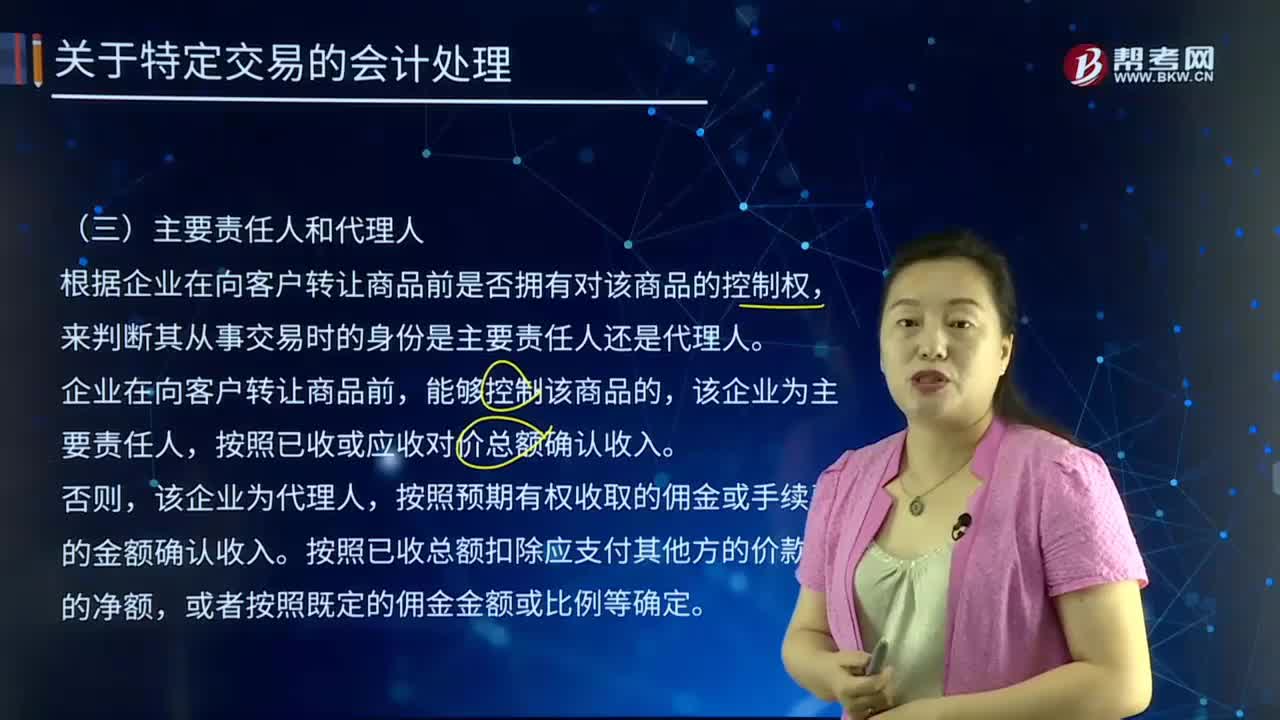

06:08如何判断企业在从事交易时是主要责任人还是代理人?:根据企业在向客户转让商品前是否拥有对该商品的控制权,在该网站购物的消费者可以明确获知在该网站上销售的商品均为其他零售商直接销售的商品,该网站所售商品的采购、定价、发货以及售后服务等均由零售商自行负责,向其提供的特定商品为零售商在网站上销售的商品,甲公司不能将这些商品提供给购买该商品的消费者之外的其他方,甲公司的履约义务是安排零售商向消费者提供相关商品,企业向客户转让商品前。

03:15

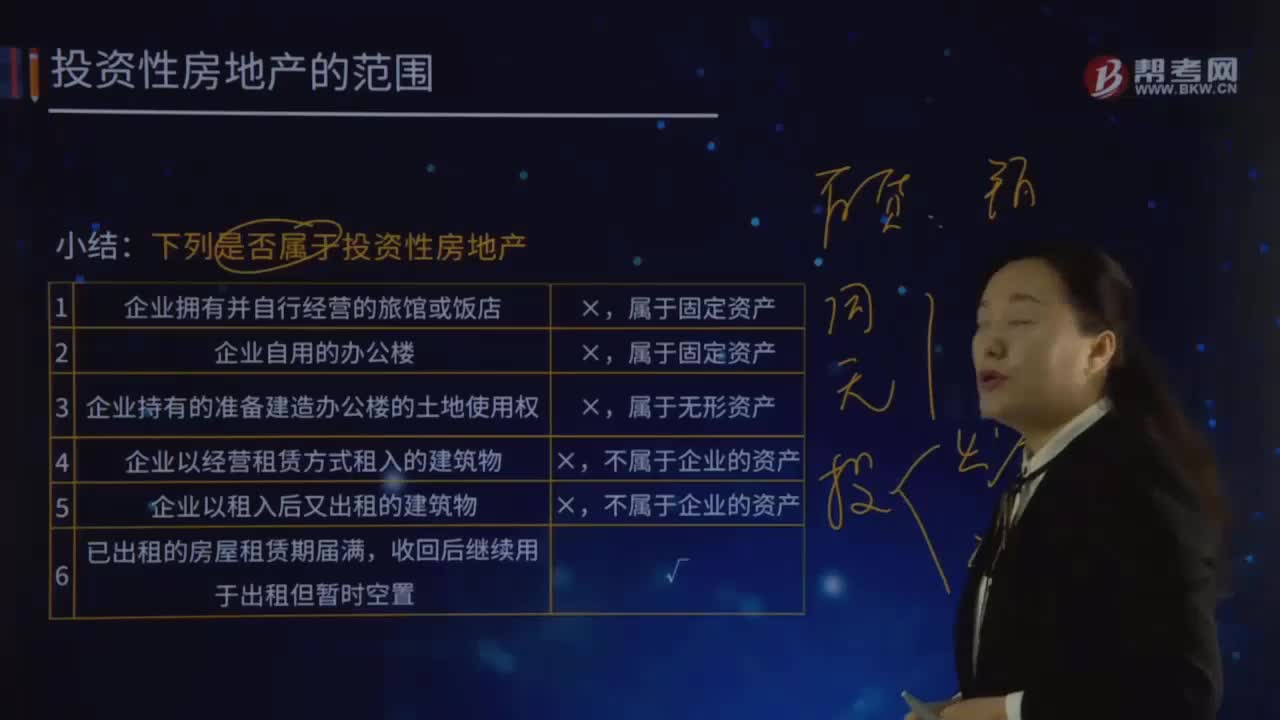

03:15如何对投资性房地产进行判断?:如何对投资性房地产进行判断?1.企业拥有并自行经营的旅馆或饭店。2.企业自用的办公楼。3.企业持有的准备建造办公楼的土地使用权。属于无形资产。4.企业以经营租赁方式租入的建筑物。5.企业以租入后又出租的建筑物。不属于企业的资产。6.已出租的房屋租赁期届满,收回后继续用于出租但暂时空置。7.企业出租给本企业职工居住的宿舍,属于固定资产。

10:16

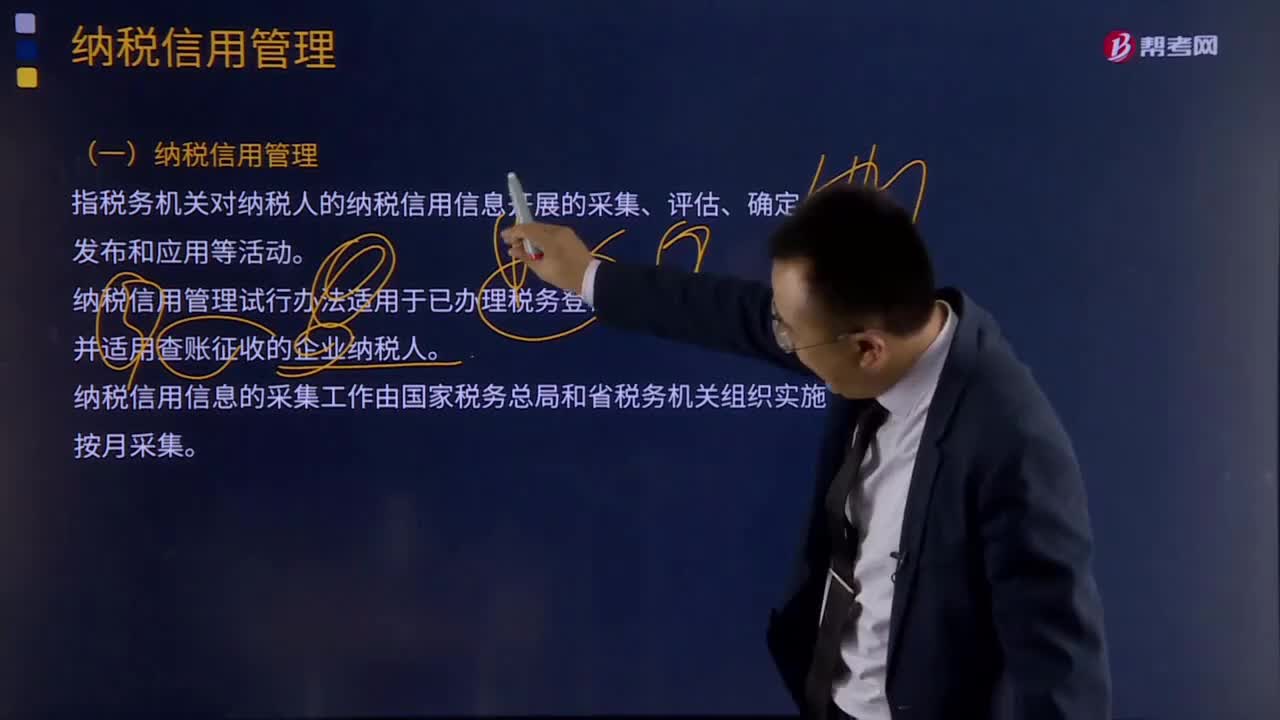

10:16纳税信用管理及评估是怎样的?:是指税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。纳税信用信息的采集工作由国家税务总局和省税务机关组织实施。外部参考信息是指外部门对纳税人在评价年度的信用记录。外部评价信息是指税务机关从银行、工商、海关等外部门获取的纳税人未如实向税务机关报告的如银行账户设置数量、股权转让变更登记或其他涉税变更登记、进口货物报关数量等重要涉税信息。

00:28

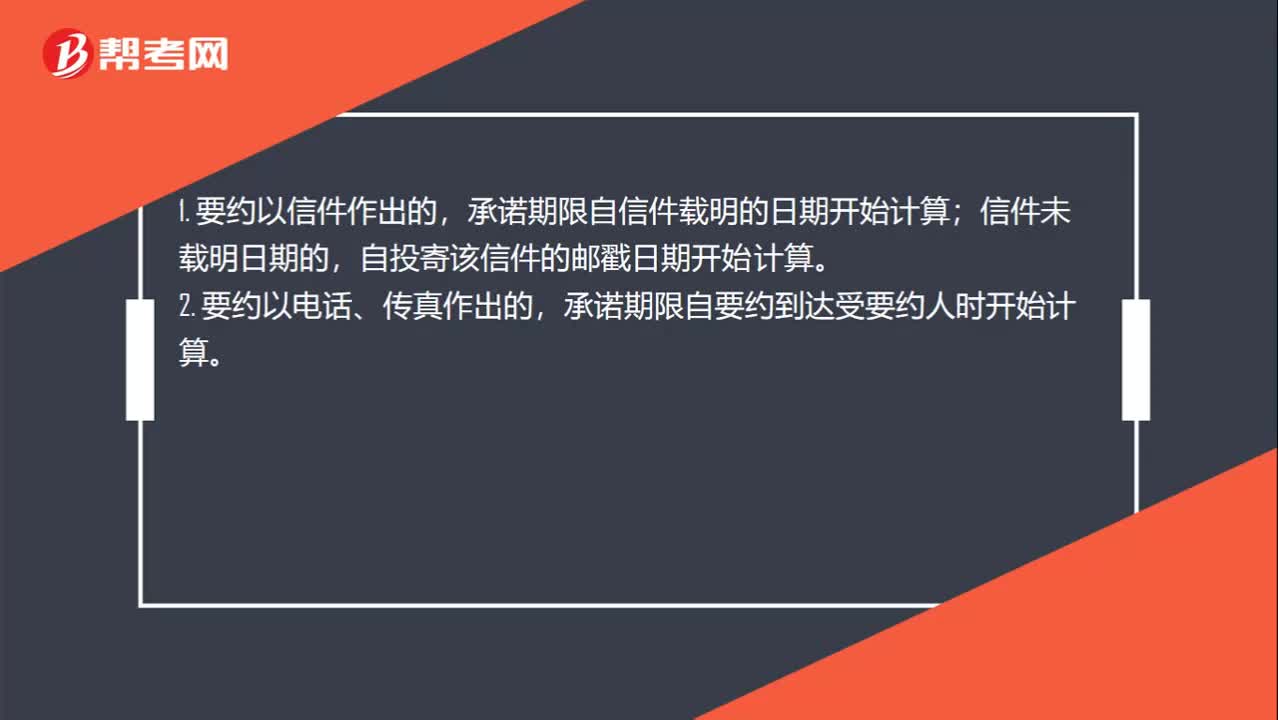

00:28如何判断承诺的期限的起始时间?:如何判断承诺的期限的起始时间?1. 要约以信件作出的,承诺期限自信件载明的日期开始计算;信件未载明日期的,自投寄该信件的邮戳日期开始计算。2. 要约以电话、传真作出的,承诺期限自要约到达受要约人时开始计算。

00:27

00:27车间管理人员的差旅费如何入账?:车间管理人员的差旅费如何入账?车间管理人员费用计入“制造费用”具体看您公司是如何核算的了。如果您公司将车间管理人员的费用向来放在,管理费用“里核算”那就入,管理费用“

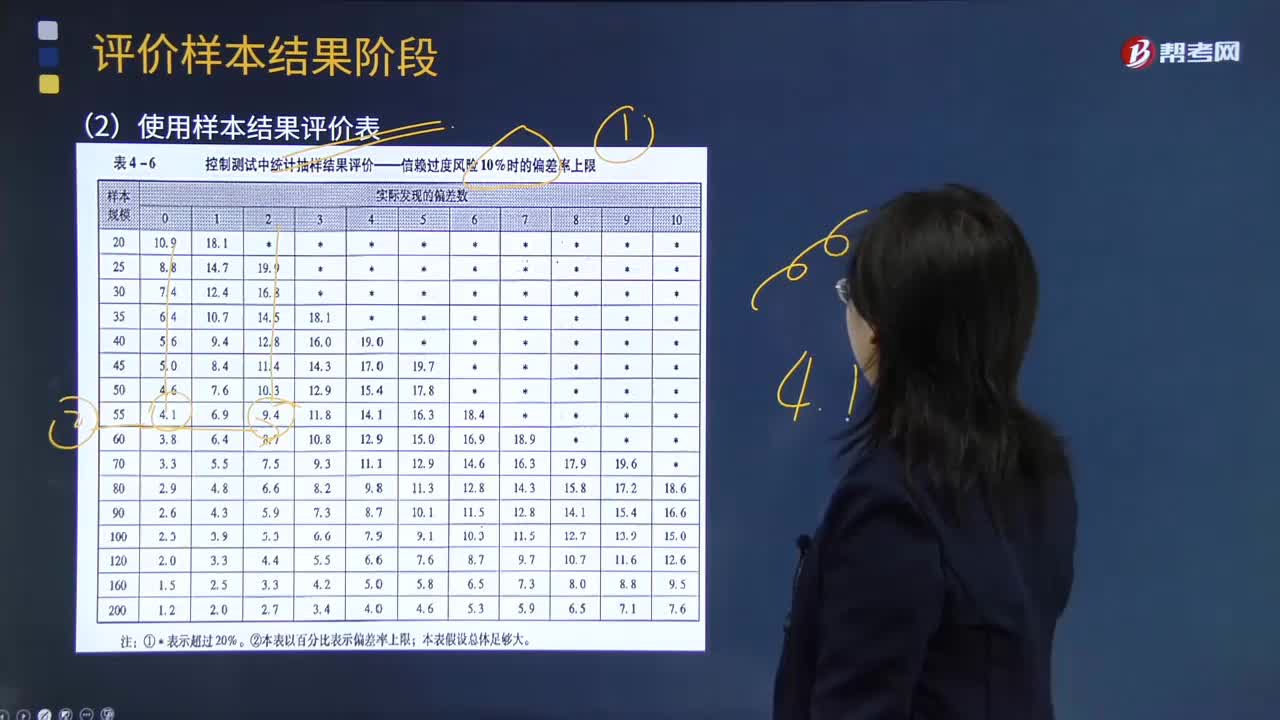

04:28

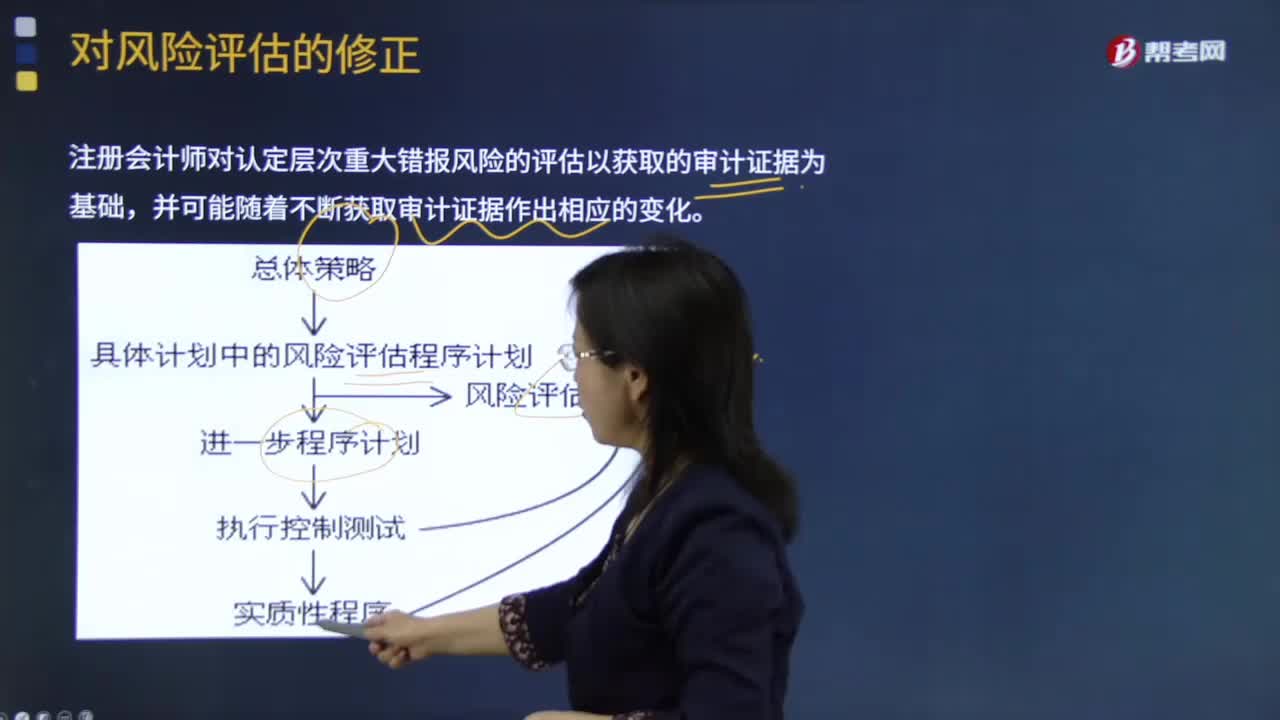

04:28注册会计师如何使用样本结果评价表对总体进行判断?:注册会计师如何使用样本结果评价表对总体进行判断?样本结果评价表:【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断:①总体偏差率上限低于可容忍偏差率:总体是否接受,总体可以接受。样本结果不支持计划评估的控制有效性:从而不支持计划的重大错报风险评估水平,注册会计师应当修正重大错报风险评估水平。总体是否接受考虑是否接受总体考虑是否需要扩大测试范围

00:28

00:28如何要求管理层撤销披露?:如何要求管理层撤销披露?如果无法获取充分、适当的审计证据,合理确信管理层关于关联方交易是公平交易的披露,注册会计师可以要求管理层撤销此披露。如果管理层不同意撤销,注册会计师应当考虑其对审计报告的影响。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日