下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

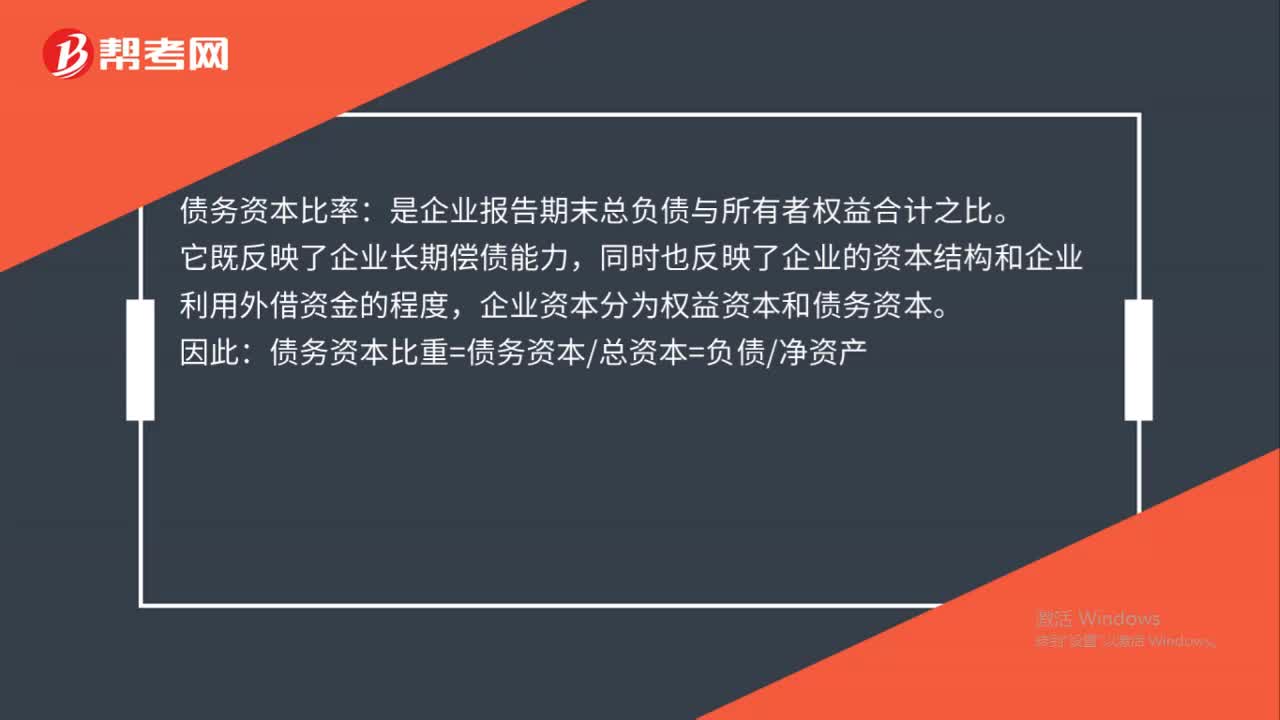

00:38债务资本比率是什么?:债务资本比率:是企业报告期末总负债与所有者权益合计之比。它既反映了企业长期偿债能力,同时也反映了企业的资本结构和企业利用外借资金的程度,企业资本分为权益资本和债务资本。因此:债务资本比重=债务资本总资本=负债净资产

01:03

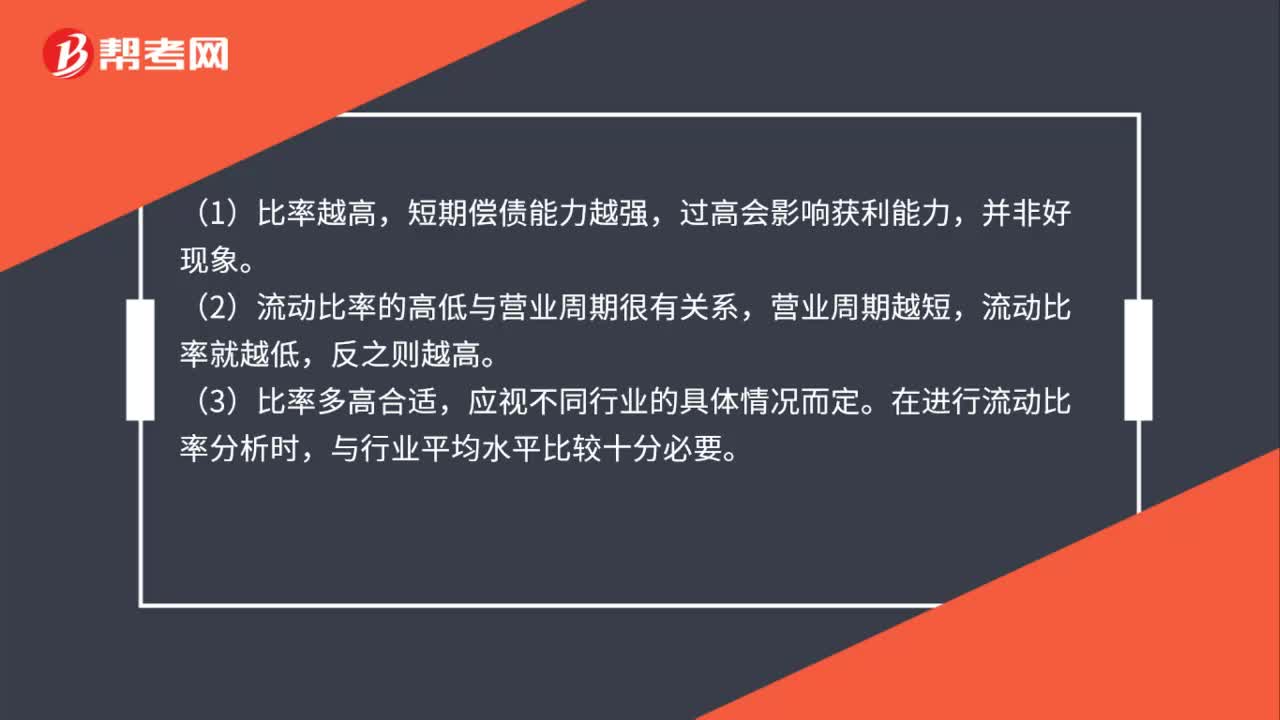

01:03怎么分析流动资产比率?:怎么分析流动资产比率?(1)比率越高,短期偿债能力越强,过高会影响获利能力,(2)流动比率的高低与营业周期很有关系,营业周期越短,流动比率就越低,(3)比率多高合适,在进行流动比率分析时,与行业平均水平比较十分必要。(4)流动比率的横向或纵向比较,只能反映高低差异,要具体分析应收账款、存货及流动负债相对水平的高低。如果应收账款或存货的量不少,但其流动性(即质量)存在问题,则应要求更高的流动比率。

00:22

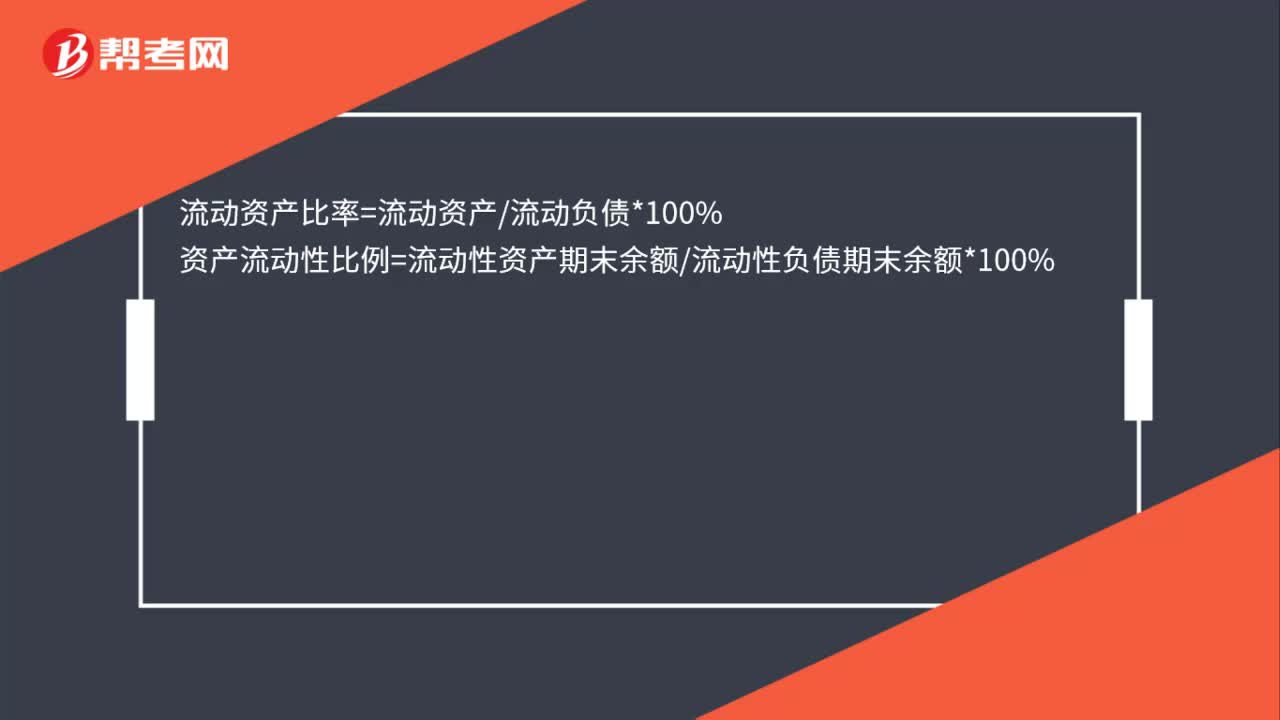

00:22流动资产比率怎么计算?:流动资产比率怎么计算?流动资产比率=流动资产流动负债*100%资产流动性比例=流动性资产期末余额流动性负债期末余额*100%

00:27

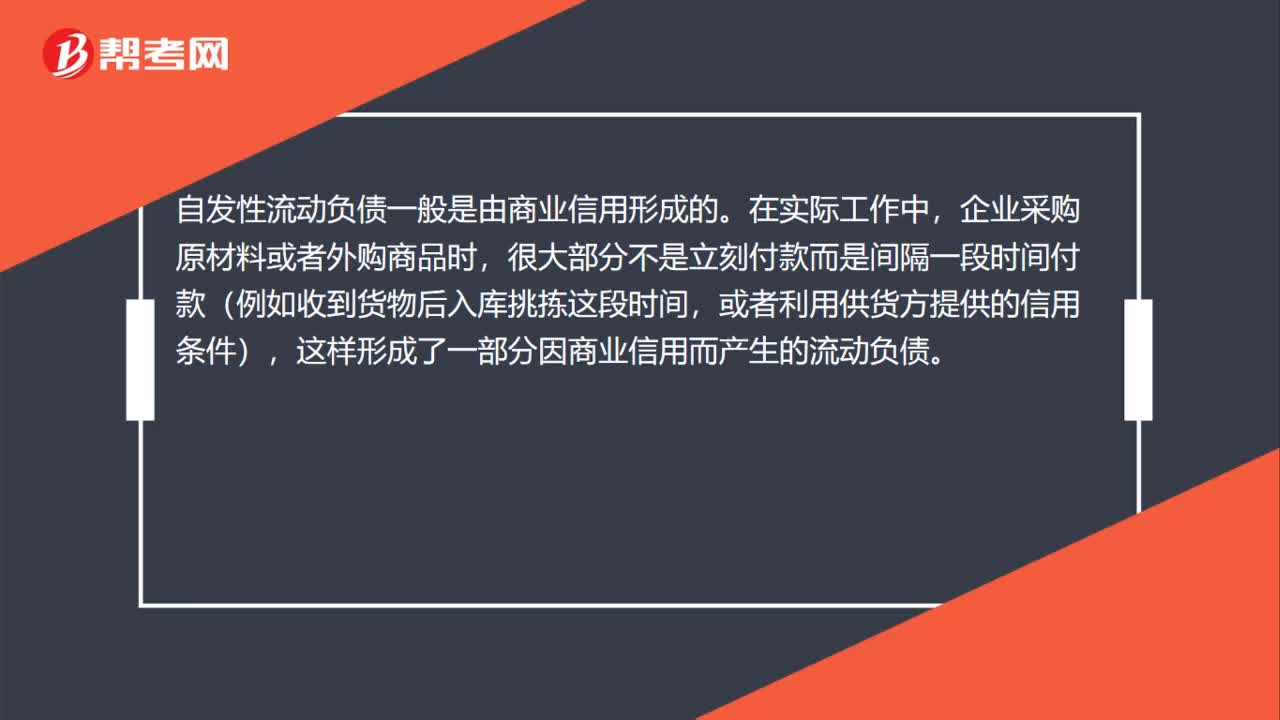

00:27流动负债包括哪些?:流动负债包括哪些?流动负债主要包括:短期借款;应付票据、应付账款;应付工资与应付福利费;应付股利;应交税金;其他应交款与其他应付款;一年内到期的长期负债和其他流动负债;其他流动负债。

00:26

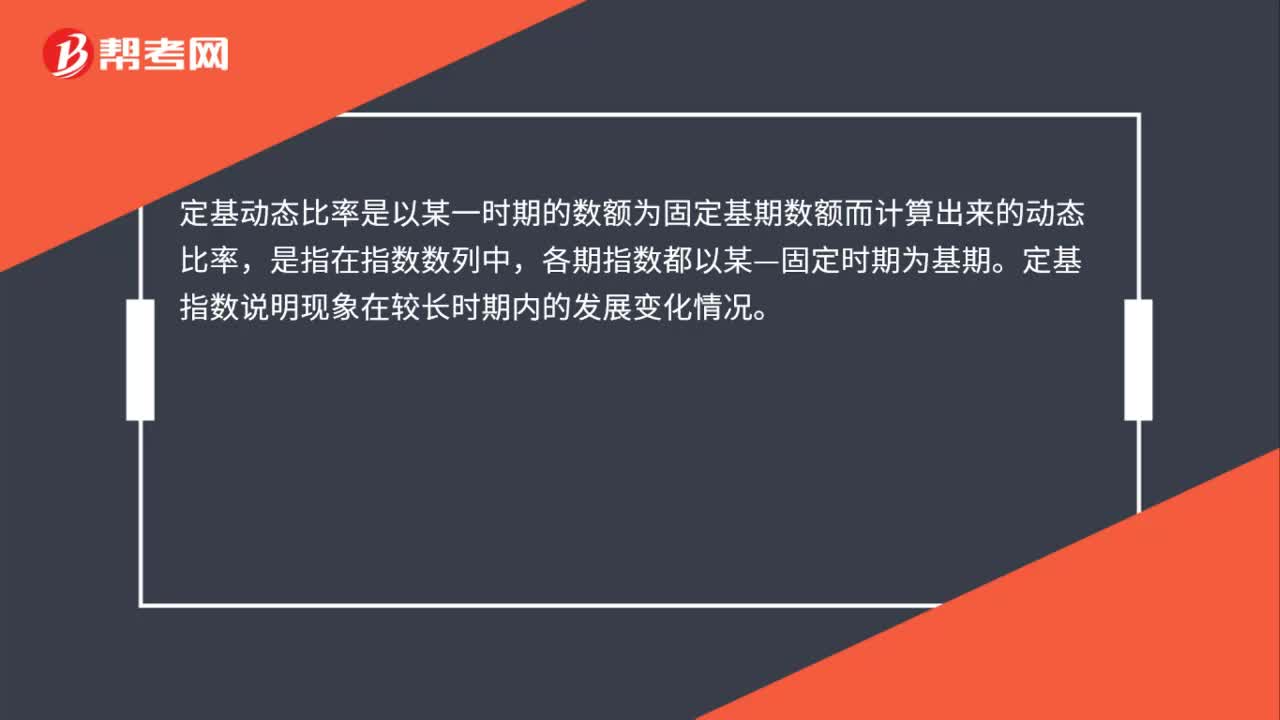

00:26定基动态比率是什么?:定基动态比率是什么?定基动态比率是以某一时期的数额为固定基期数额而计算出来的动态比率,是指在指数数列中,各期指数都以某—固定时期为基期。定基指数说明现象在较长时期内的发展变化情况。

00:41

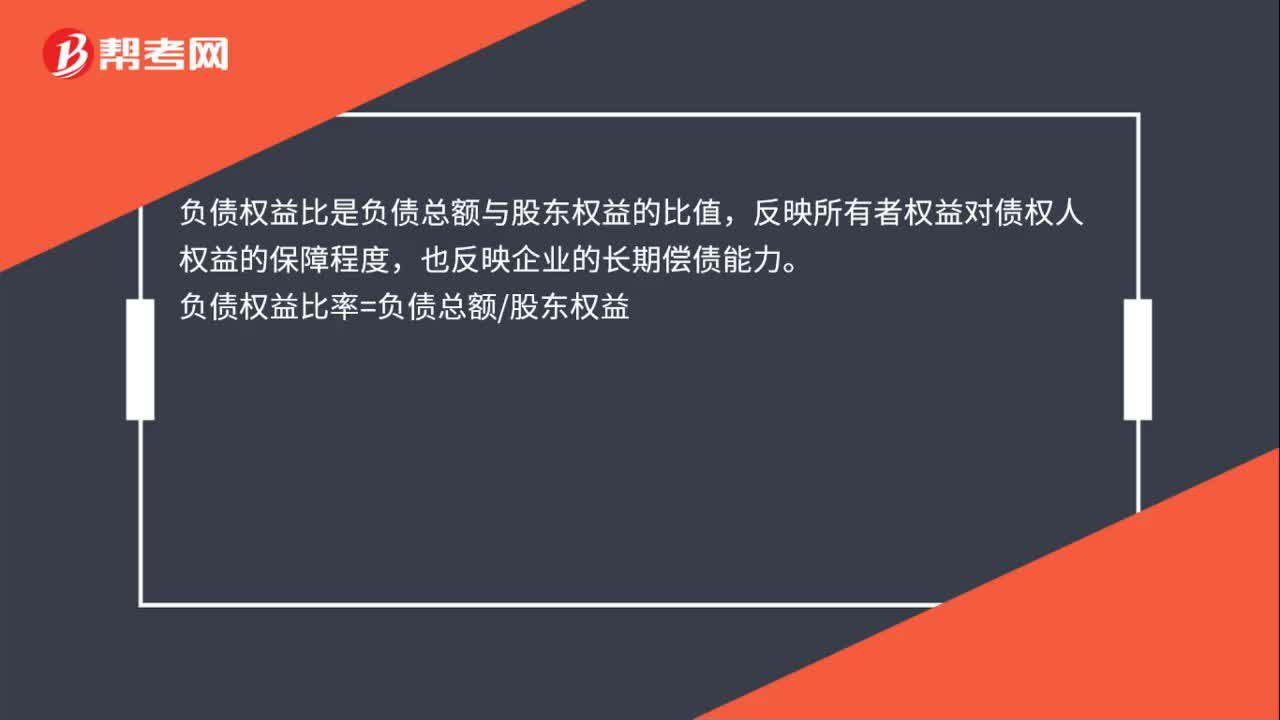

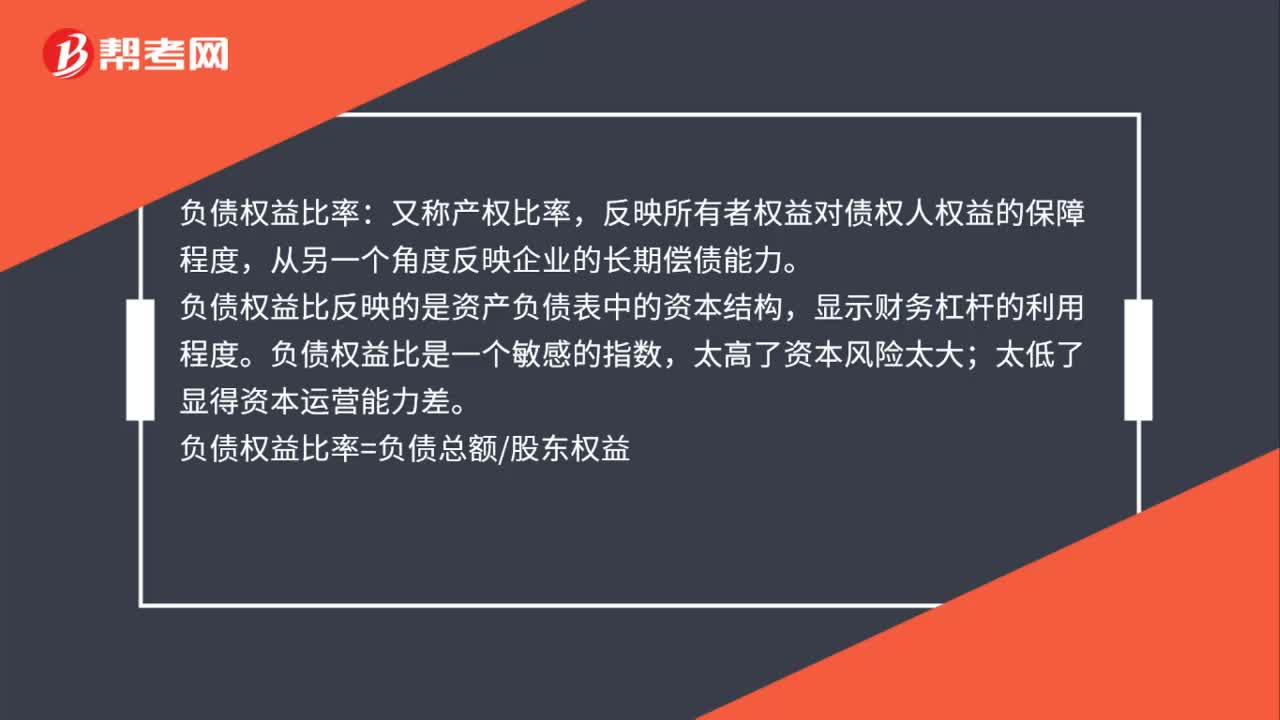

00:41负债权益比率是什么?:负债权益比率:又称产权比率,反映所有者权益对债权人权益的保障程度,从另一个角度反映企业的长期偿债能力。负债权益比反映的是资产负债表中的资本结构,显示财务杠杆的利用程度。负债权益比是一个敏感的指数,太高了资本风险太大;太低了显得资本运营能力差。负债权益比率=负债总额股东权益

00:35

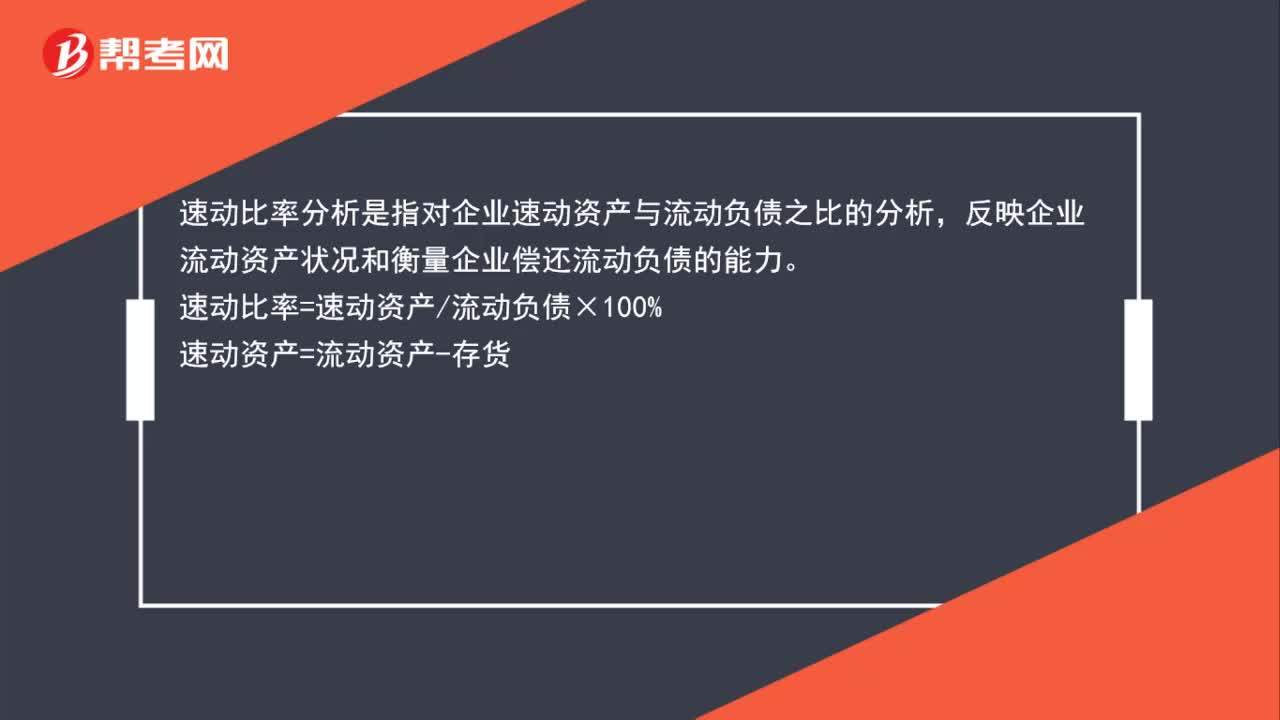

00:35速动比率分析是什么?:速动比率分析是什么?速动比率分析是指对企业速动资产与流动负债之比的分析,反映企业流动资产状况和衡量企业偿还流动负债的能力。速动比率=速动资产流动负债×100%速动资产=流动资产-存货

00:39

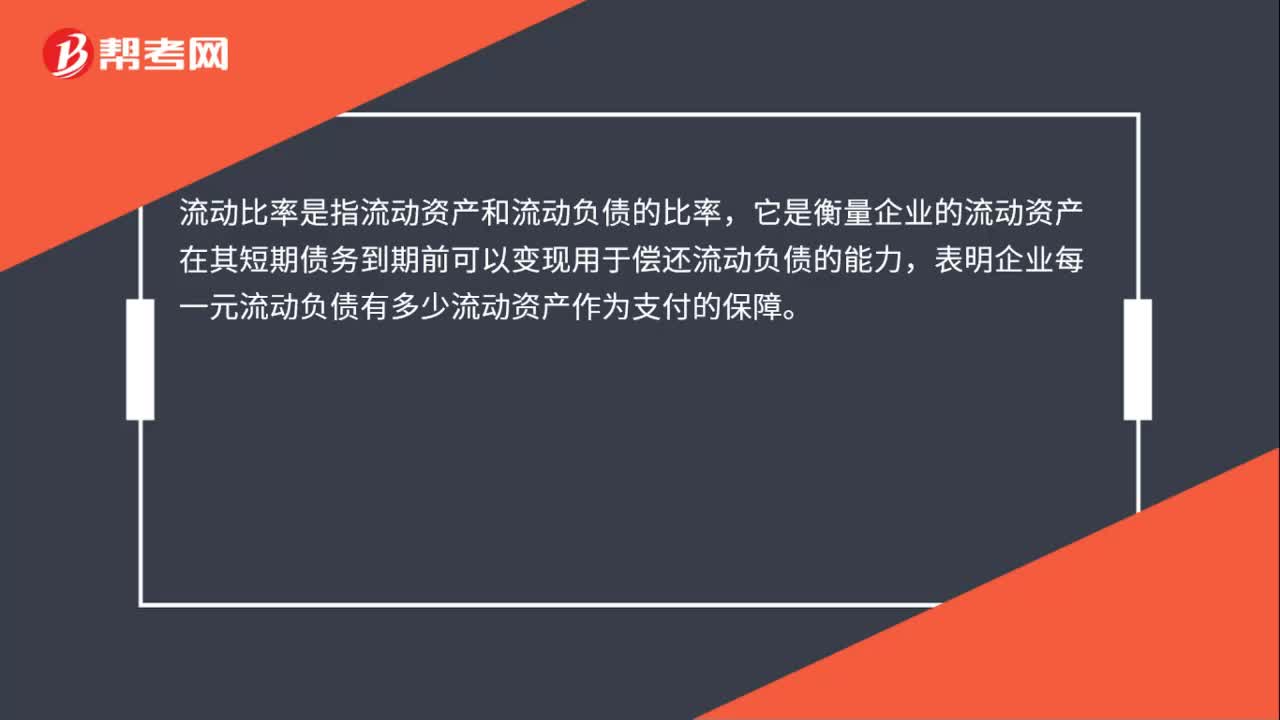

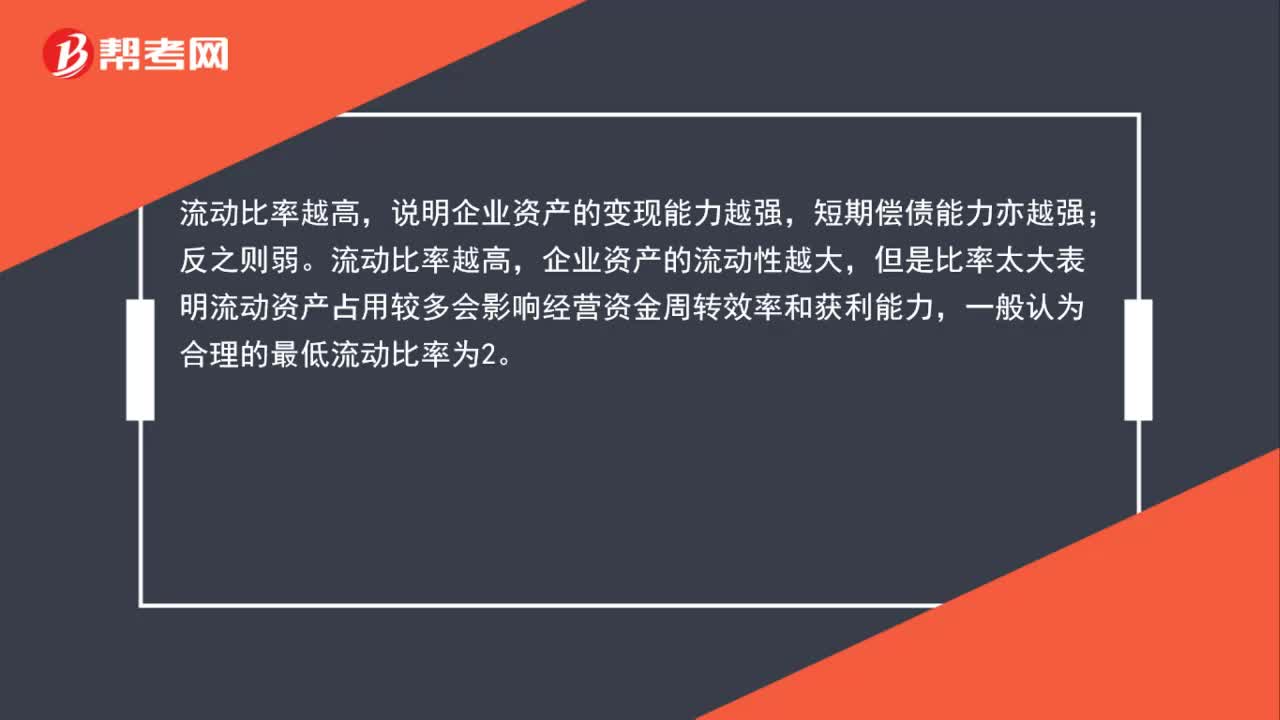

00:39流动比率怎么分析偿债能力?:流动比率怎么分析偿债能力?说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多会影响经营资金周转效率和获利能力,一般认为合理的最低流动比率为2。

00:46

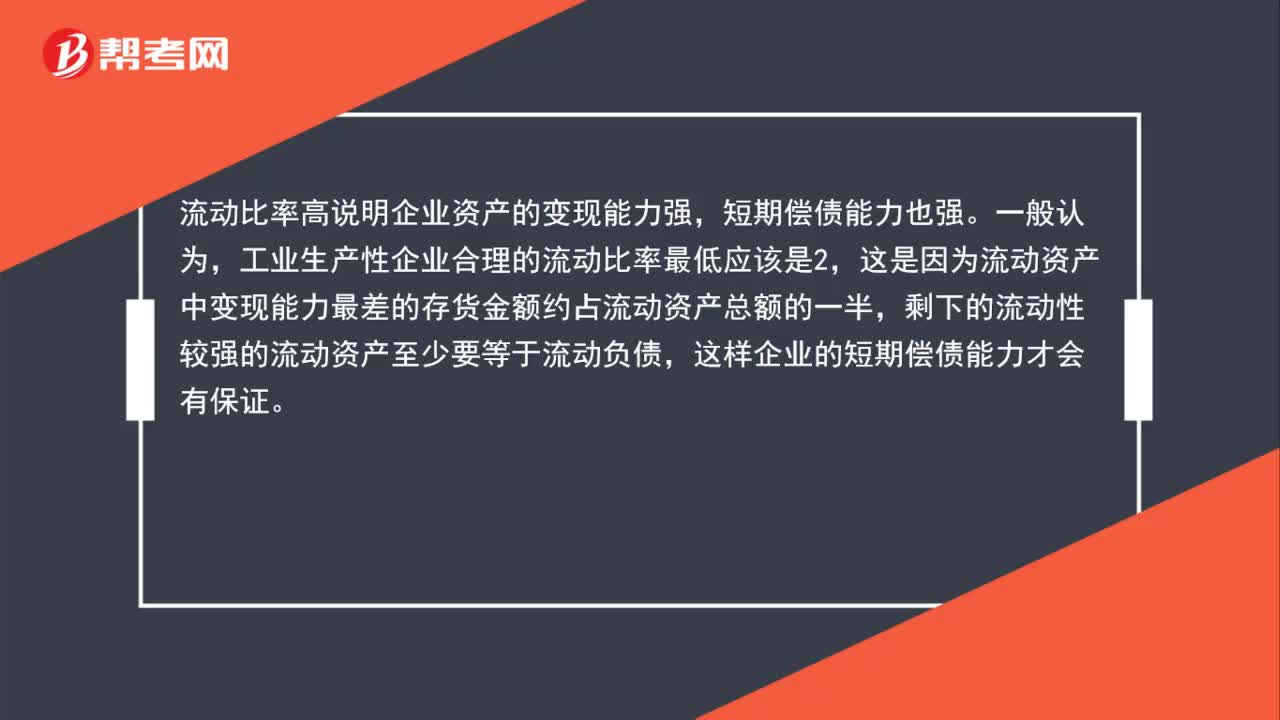

00:46流动比率高说明了什么?:流动比率高说明了什么?流动比率高说明企业资产的变现能力强,短期偿债能力也强。一般认为,工业生产性企业合理的流动比率最低应该是2,这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较强的流动资产至少要等于流动负债,这样企业的短期偿债能力才会有保证。

00:56

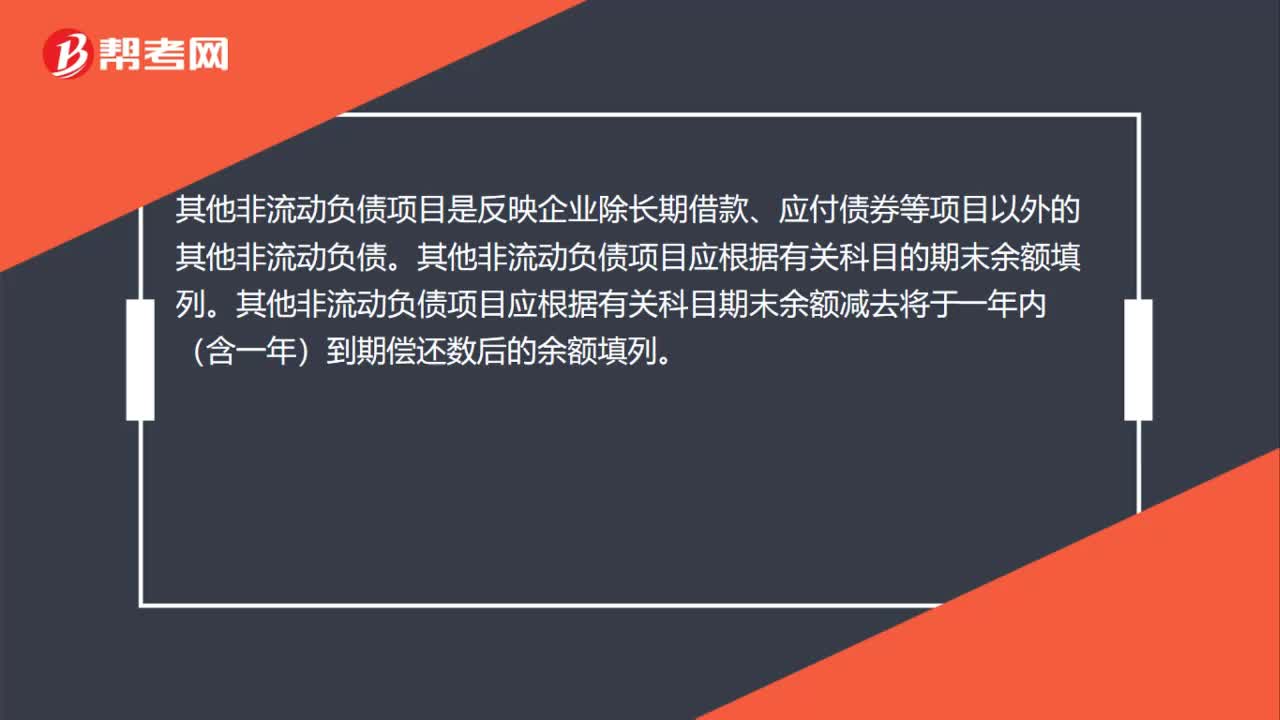

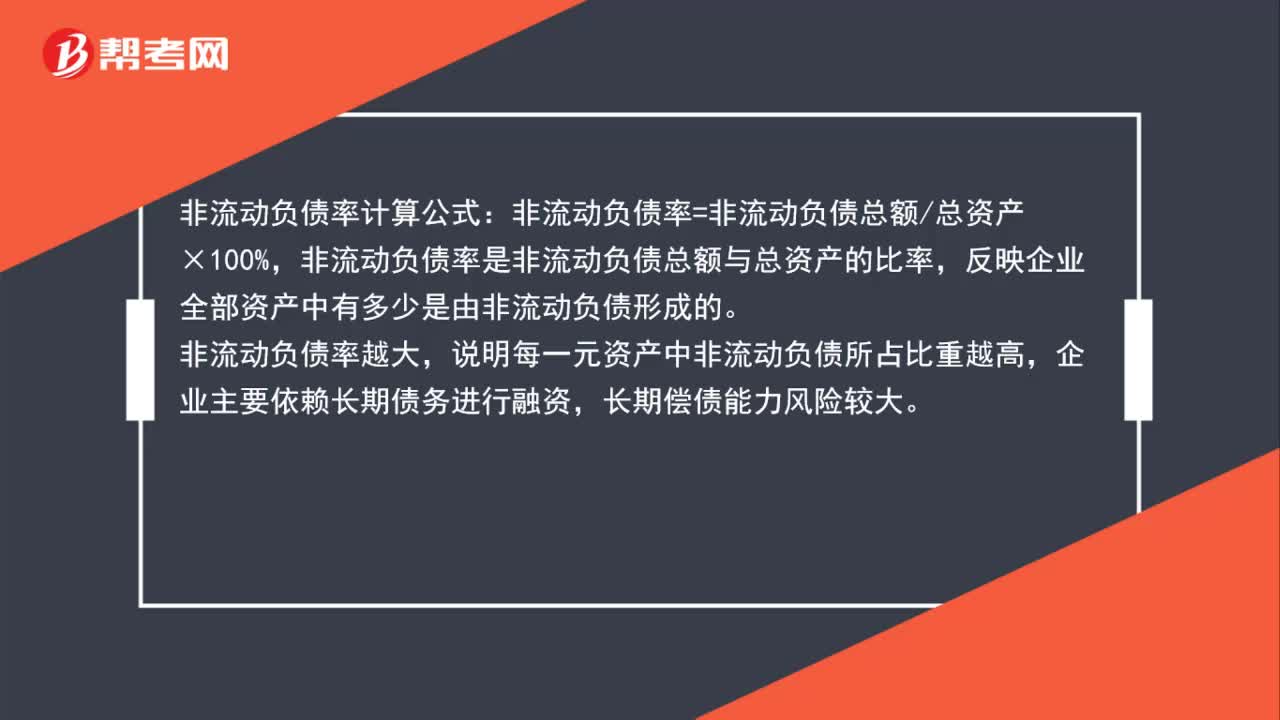

00:56非流动负债率计算公式是什么?:非流动负债率计算公式:非流动负债率=非流动负债总额总资产×100%,非流动负债率是非流动负债总额与总资产的比率,反映企业全部资产中有多少是由非流动负债形成的。非流动负债率越大,说明每一元资产中非流动负债所占比重越高,企业主要依赖长期债务进行融资,长期偿债能力风险较大。

00:30

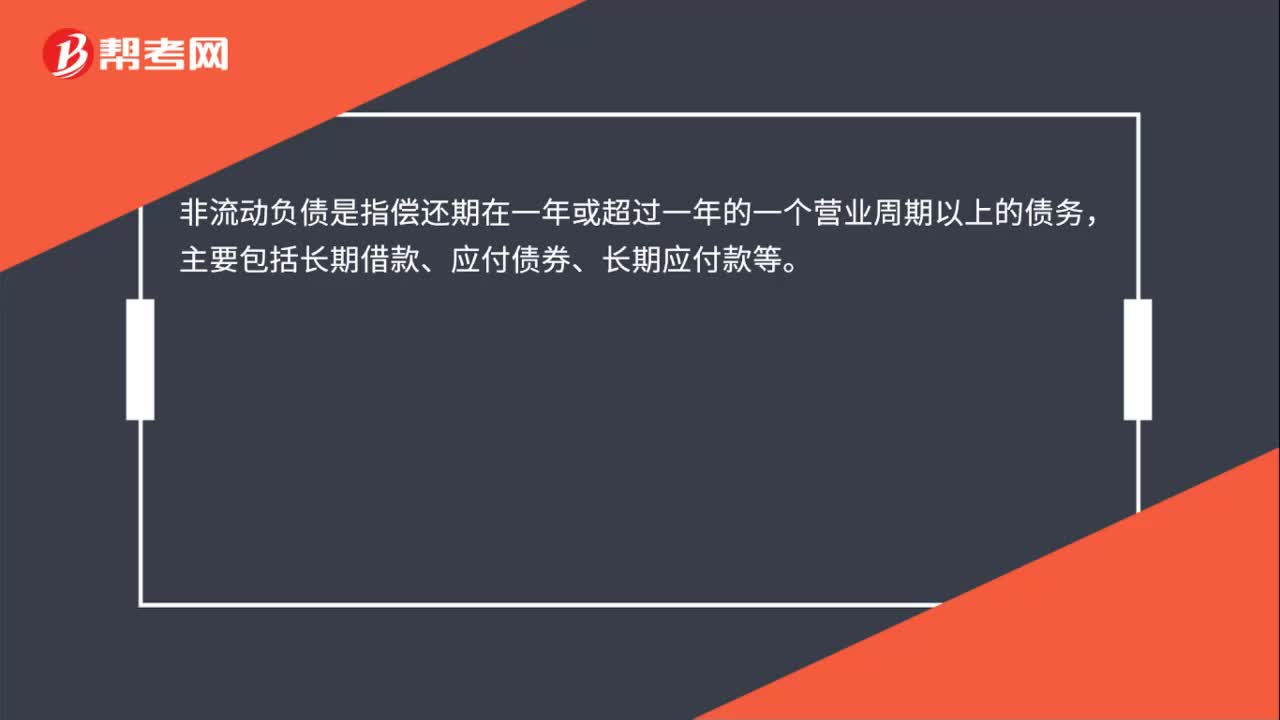

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:20

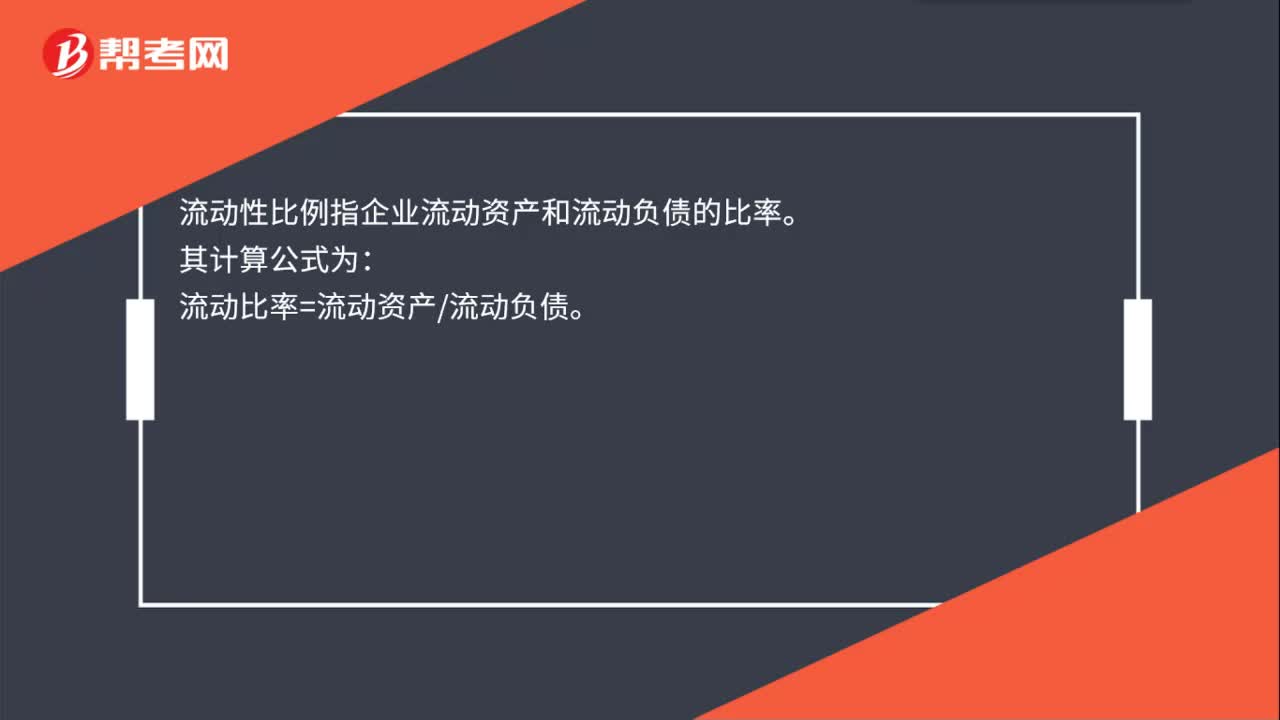

00:20流动性比例是什么?:流动性比例是什么?流动性比例指企业流动资产和流动负债的比率。其计算公式为:流动比率=流动资产流动负债。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日