下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

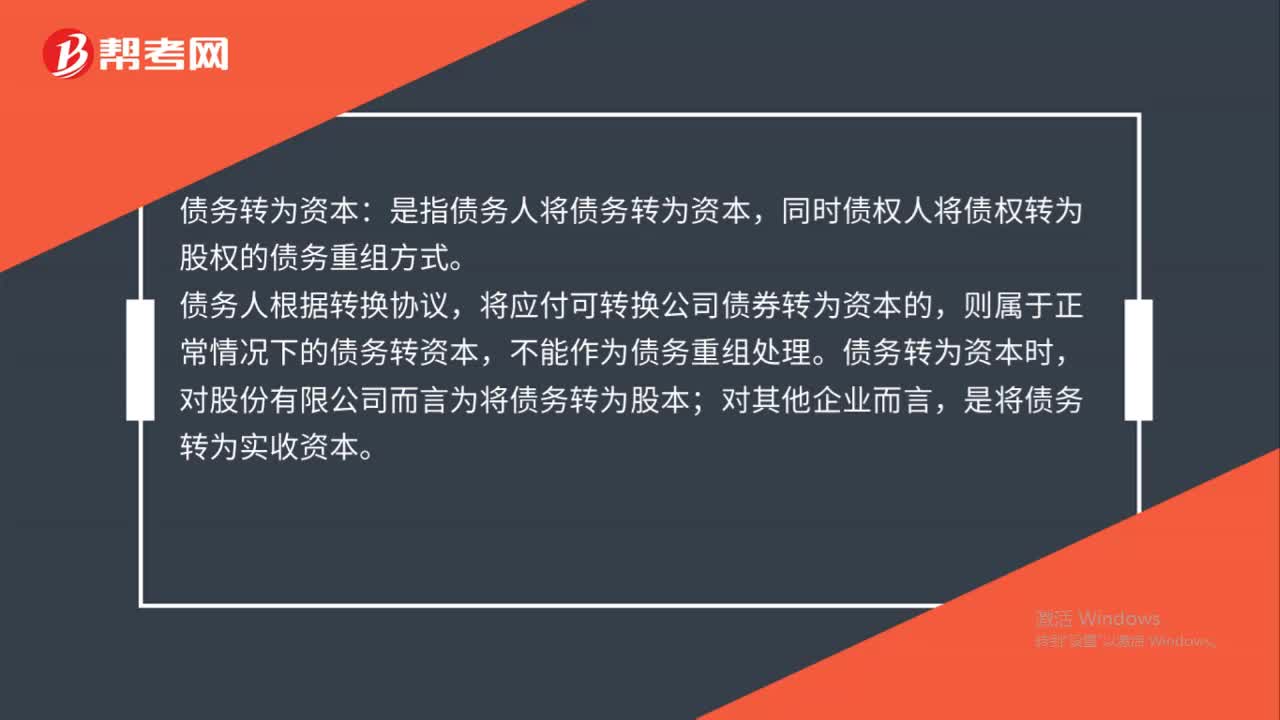

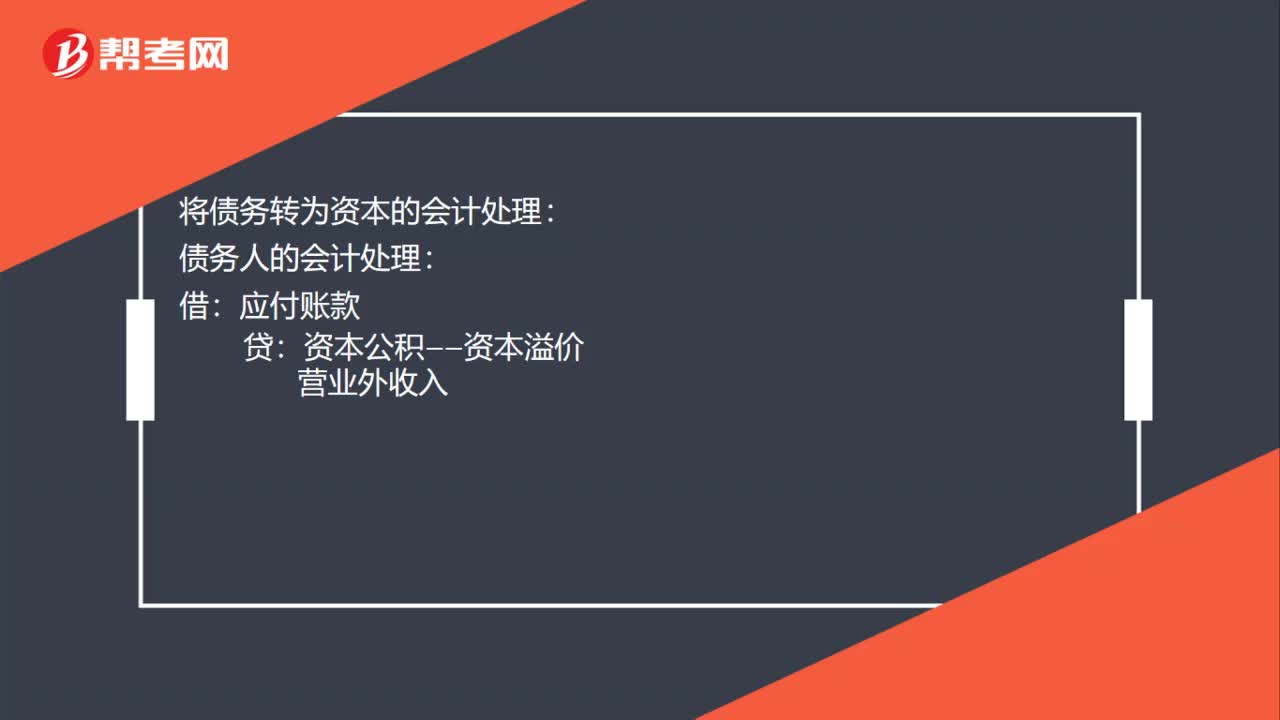

00:45将债务转为资本的会计处理是什么?:将债务转为资本的会计处理:债务人的会计处理:应付账款:资本公积——资本溢价:营业外收入:债权人的会计处理借交易性金融资产坏账准备营业外支出——债务重组损失贷营业外支出信用减值损失

00:26

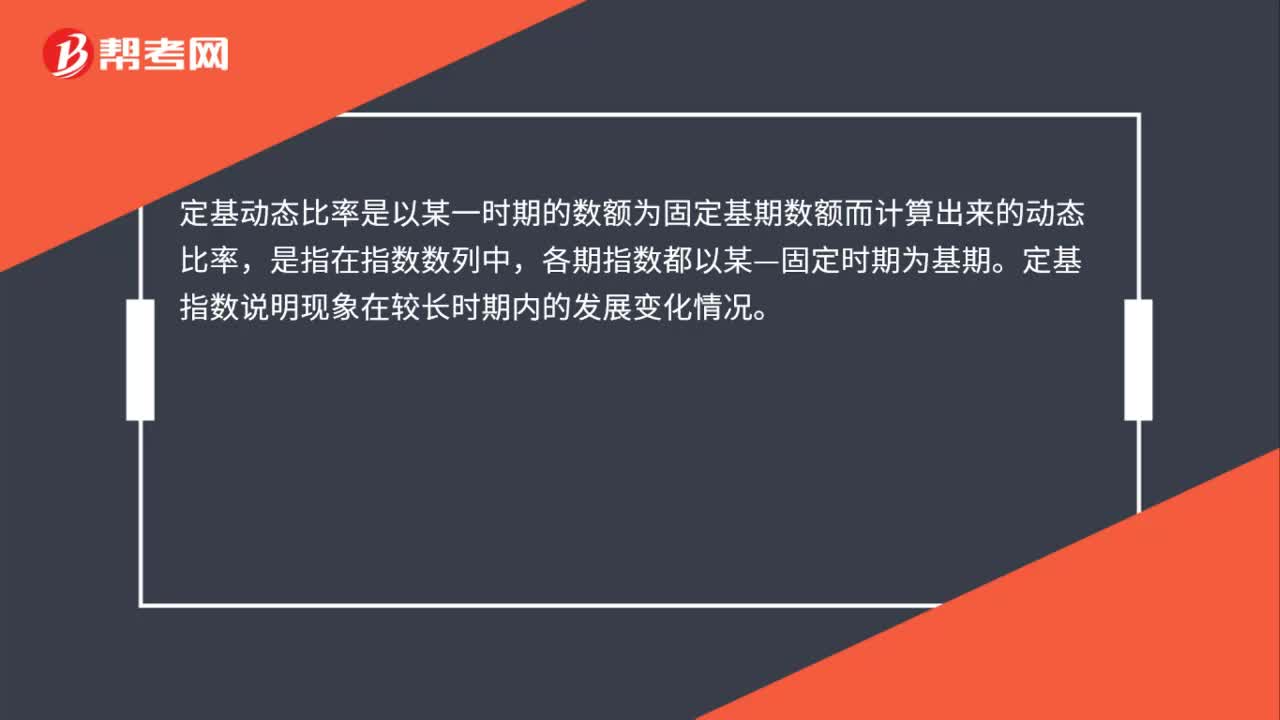

00:26定基动态比率是什么?:定基动态比率是什么?定基动态比率是以某一时期的数额为固定基期数额而计算出来的动态比率,是指在指数数列中,各期指数都以某—固定时期为基期。定基指数说明现象在较长时期内的发展变化情况。

00:41

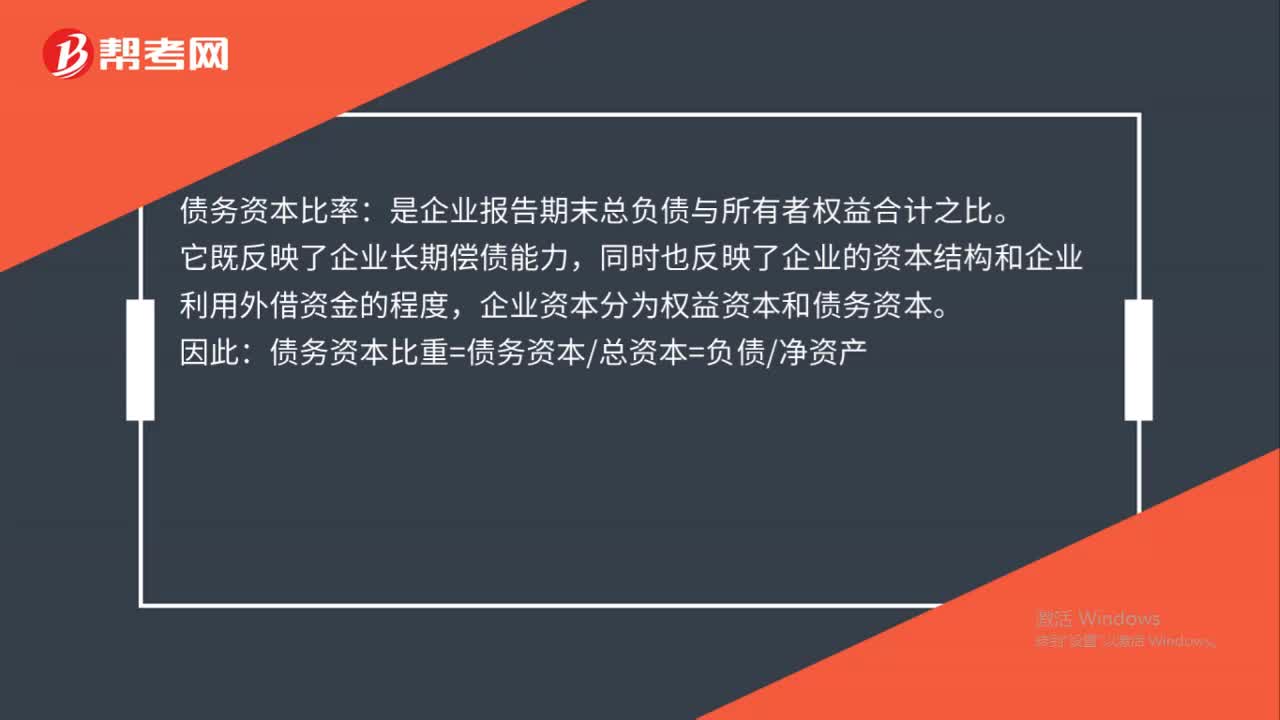

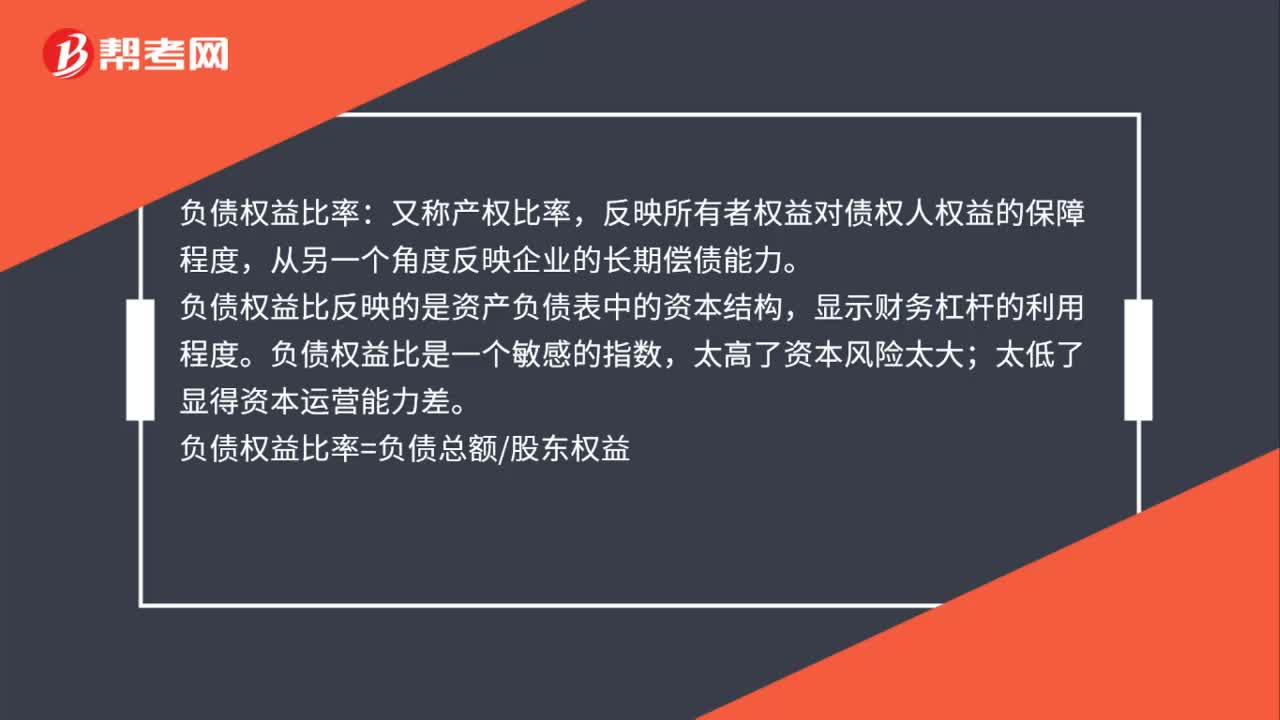

00:41负债权益比率是什么?:负债权益比率:又称产权比率,反映所有者权益对债权人权益的保障程度,从另一个角度反映企业的长期偿债能力。负债权益比反映的是资产负债表中的资本结构,显示财务杠杆的利用程度。负债权益比是一个敏感的指数,太高了资本风险太大;太低了显得资本运营能力差。负债权益比率=负债总额股东权益

00:49

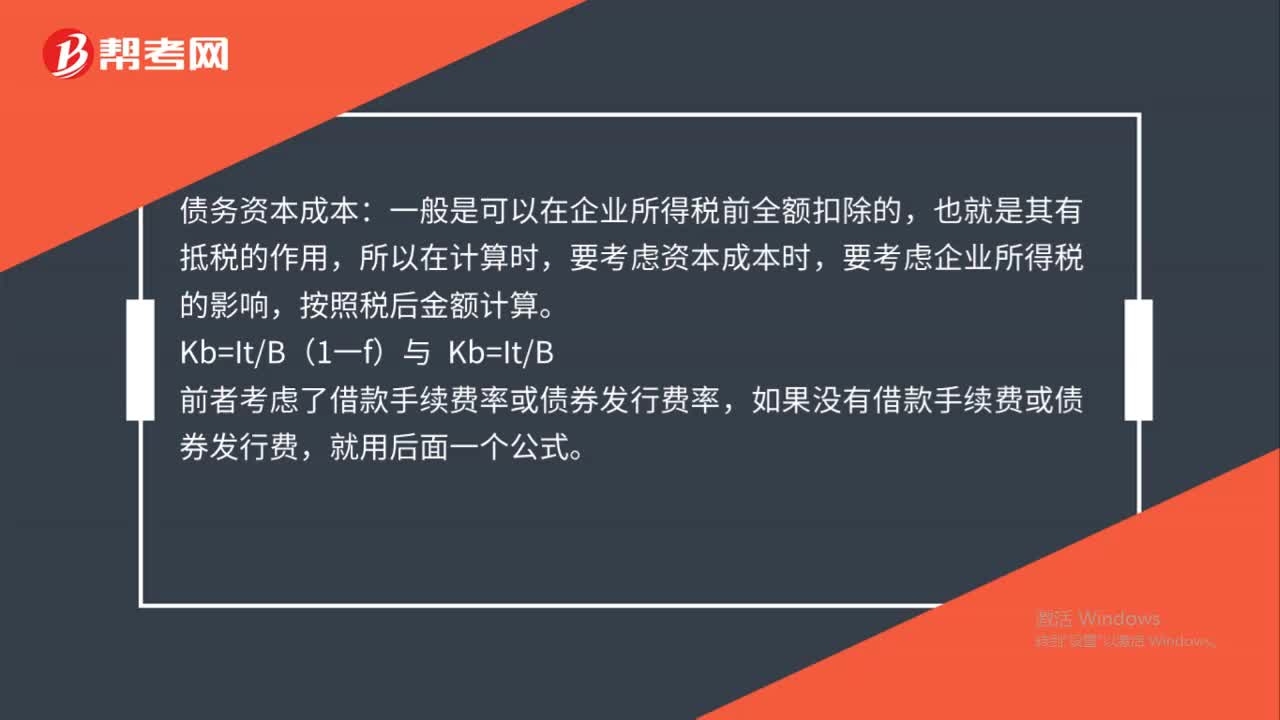

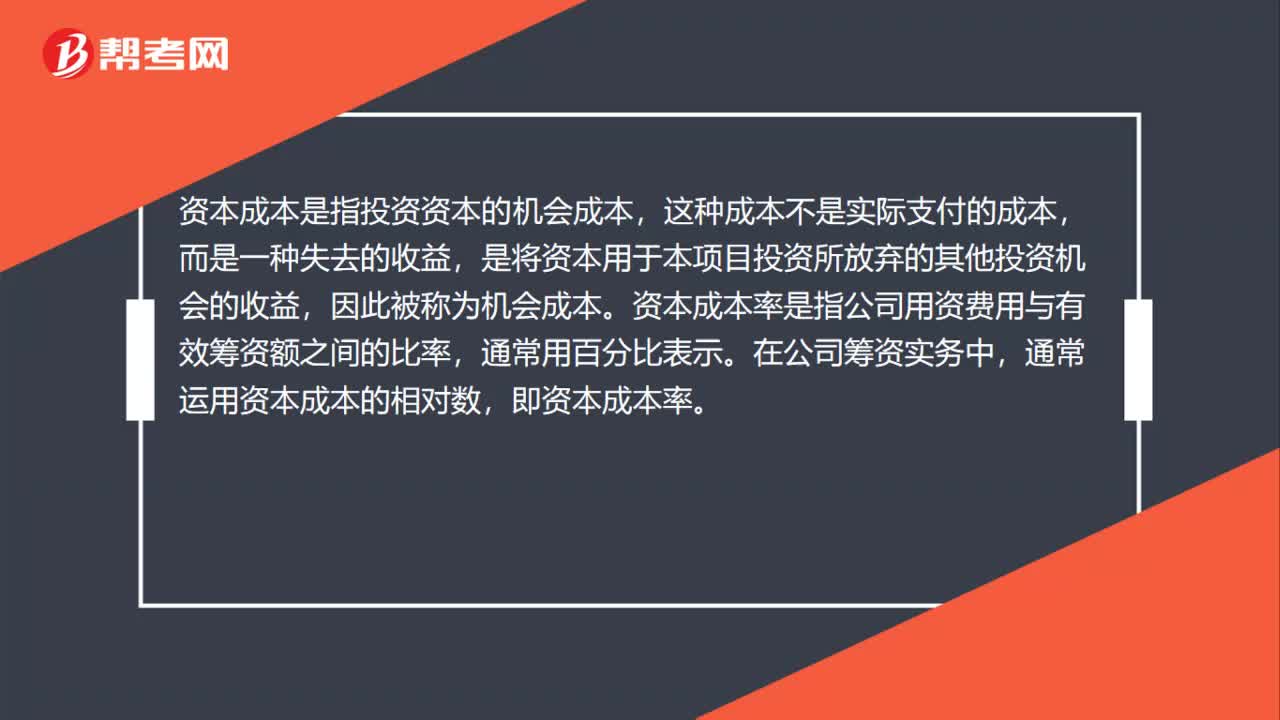

00:49资本成本与资本成本率的区别是什么?:资本成本与资本成本率的区别是什么?资本成本是指投资资本的机会成本,这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项目投资所放弃的其他投资机会的收益,因此被称为机会成本。资本成本率是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

00:28

00:28资本成本率是什么?:资本成本率是指公司用资费用与有效筹资额之间的比率,通常用百分比表示。在公司筹资实务中,通常运用资本成本的相对数,即资本成本率。

00:35

00:35速动比率分析是什么?:速动比率分析是什么?速动比率分析是指对企业速动资产与流动负债之比的分析,反映企业流动资产状况和衡量企业偿还流动负债的能力。速动比率=速动资产流动负债×100%速动资产=流动资产-存货

00:39

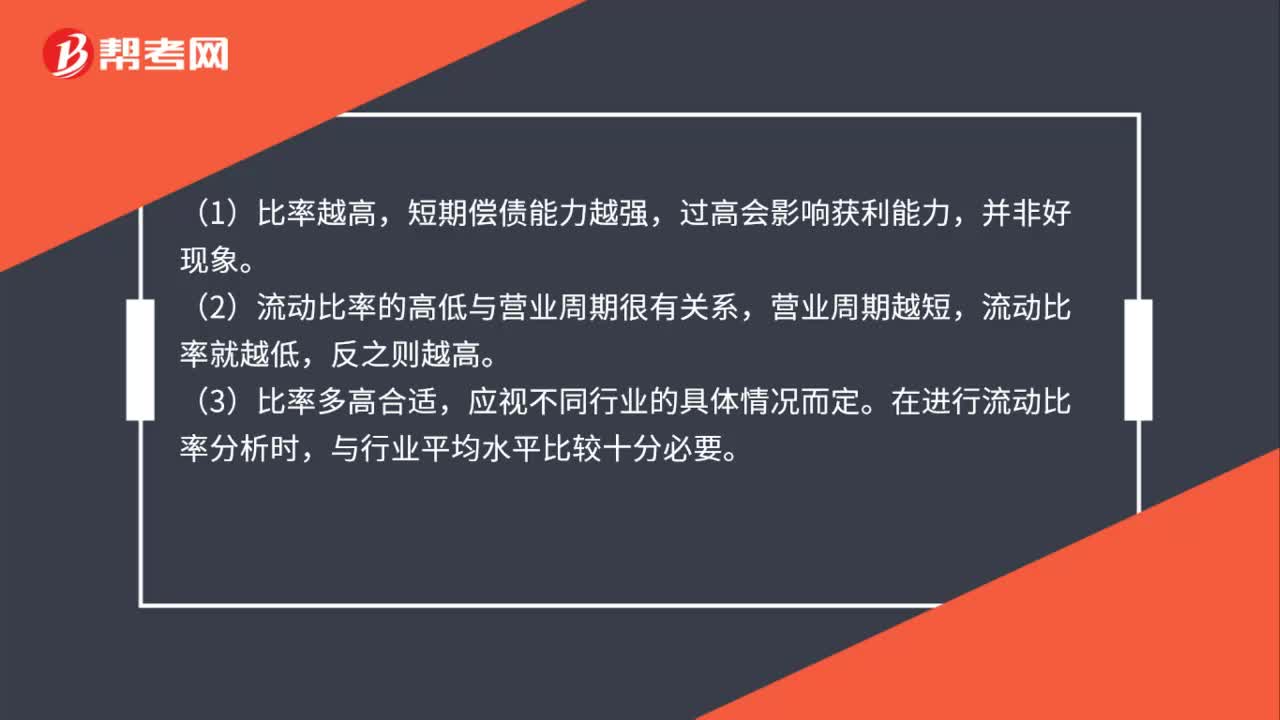

00:39流动比率怎么分析偿债能力?:流动比率怎么分析偿债能力?说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多会影响经营资金周转效率和获利能力,一般认为合理的最低流动比率为2。

01:12

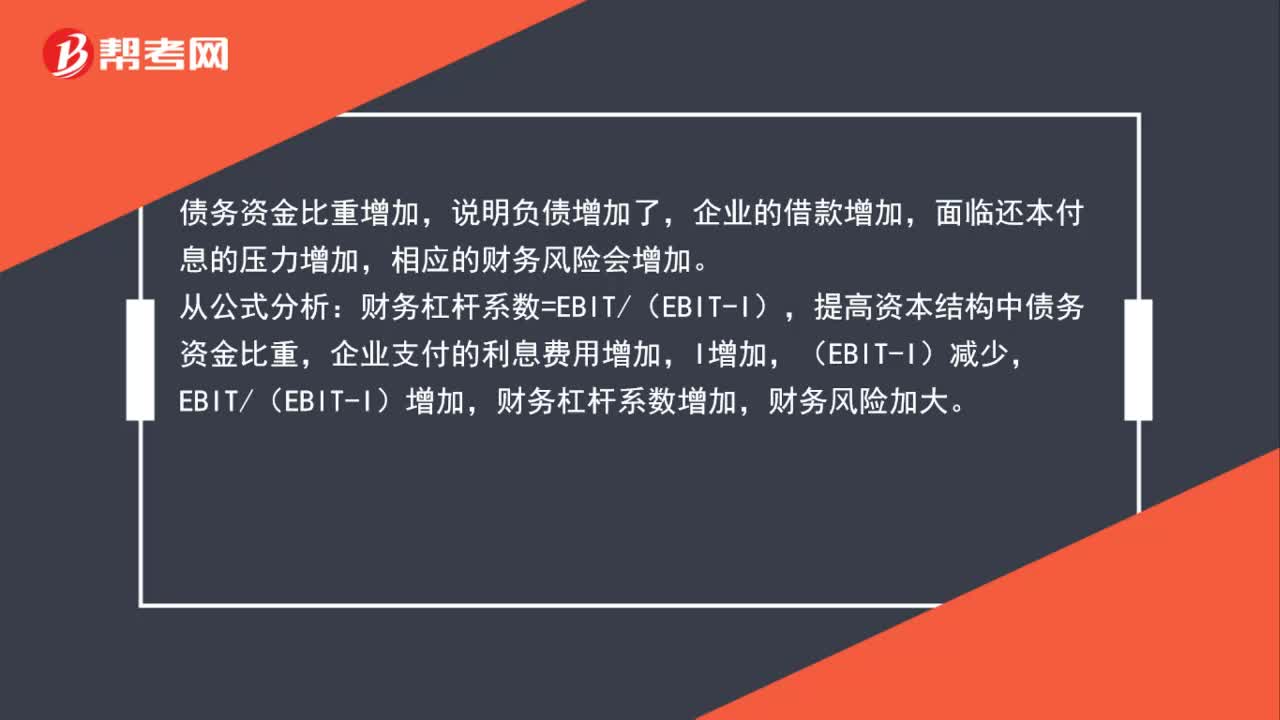

01:12为什么提高资本结构中的债务资金比重会增加财务风险?:为什么提高资本结构中的债务资金比重会增加财务风险?债务资金比重增加,说明负债增加了,企业的借款增加,面临还本付息的压力增加,相应的财务风险会增加。从公式分析:财务杠杆系数=EBIT(EBIT-I),提高资本结构中债务资金比重,企业支付的利息费用增加,I增加,(EBIT-I)减少,EBIT(EBIT-I)增加,财务杠杆系数增加,财务风险加大。

00:52

00:52债务筹资比股权筹资的筹资弹性大,怎么理解?:债务筹资比股权筹资的筹资弹性大,怎么理解?发行股票等股权筹资,一方面需要经过严格的政府审批;另一方面从企业的角度出发,由于股权不能退还,股权资本在未来永久性地给企业带来了资本成本的负担。利用债务筹资,可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。

00:44

00:44资产负债率公式是什么?:资产负债率公式是什么?资产负债率=负债总额资产总额×100%:1.负债总额,指公司承担的各项负债的总和。包括流动负债和长期负债:2.资产总额,指公司拥有的各项资产的总和。包括流动资产和长期资产

01:05

01:05资本成本率就是机会成本率吗?:资本成本率就是机会成本率吗?机会成本是指一种丧失的收益,是将资本用于本项目投资所放弃的其他投资机会的收益。既然投资者愿意把钱投给本企业,那么,本企业要提供给投资者的收益至少是要等于所放弃的其他投资机会的收益的,否则投资者是不会投资本企业的,所以投资者所放弃的其他投资机会的收益就是投资本公司的成本了,所以说资本成本是机会成本(率)。

00:39

00:39无税MM理论下,债务比例对股权成本的影响?:无税MM理论下,债务比例对股权成本的影响?负债比重上升,财务风险变大,股东投资面临的风险上升,所以要求的报酬率就会上升,相应的权益资本成本上升。这个在有税和无税的MM理论下均成立。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日