下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:44

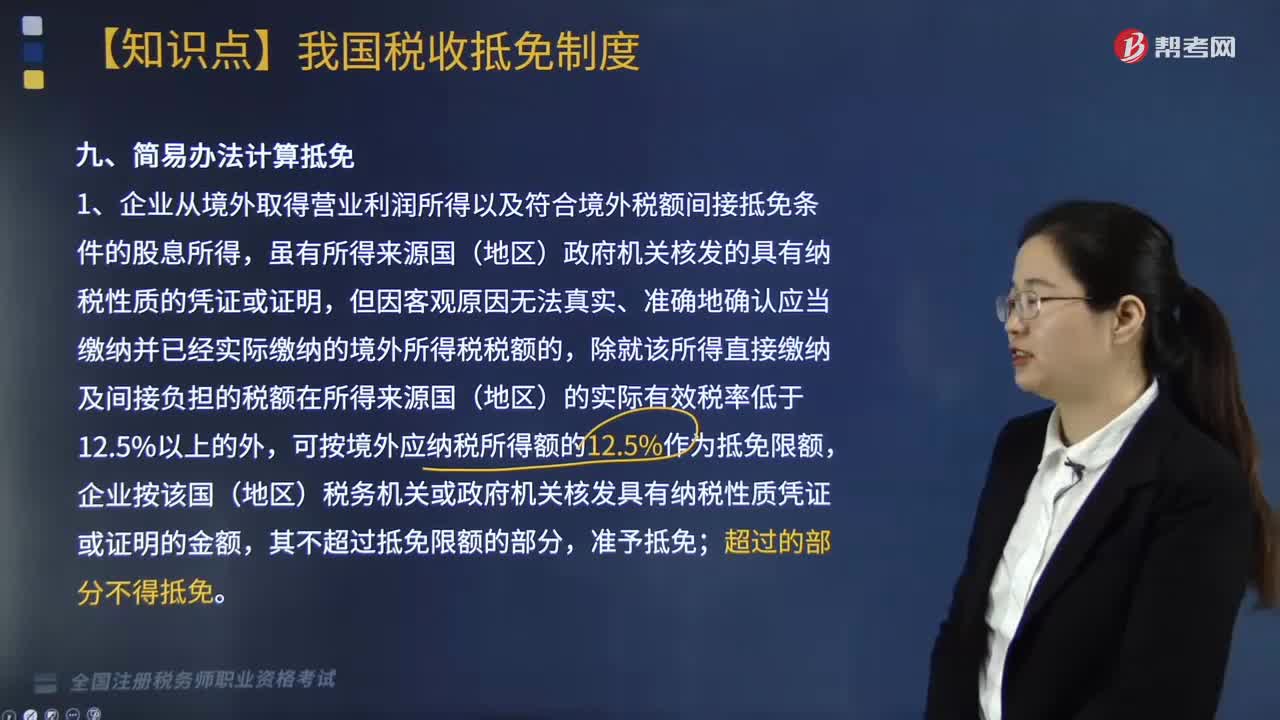

02:44如何使用简易办法计算抵免?:但因客观原因无法真实、准确地确认应当缴纳并已经实际缴纳的境外所得税税额的,除就该所得直接缴纳及间接负担的税额在所得来源国(地区)的实际有效税率低于12.5%以上的外,2. 企业从境外取得营业利润所得以及符合境外税额间接抵免条件的股息所得,凡就该所得缴纳及间接负担的税额在所得来源国(地区)的法定税率且其实际有效税率明显高于我国的。

03:10

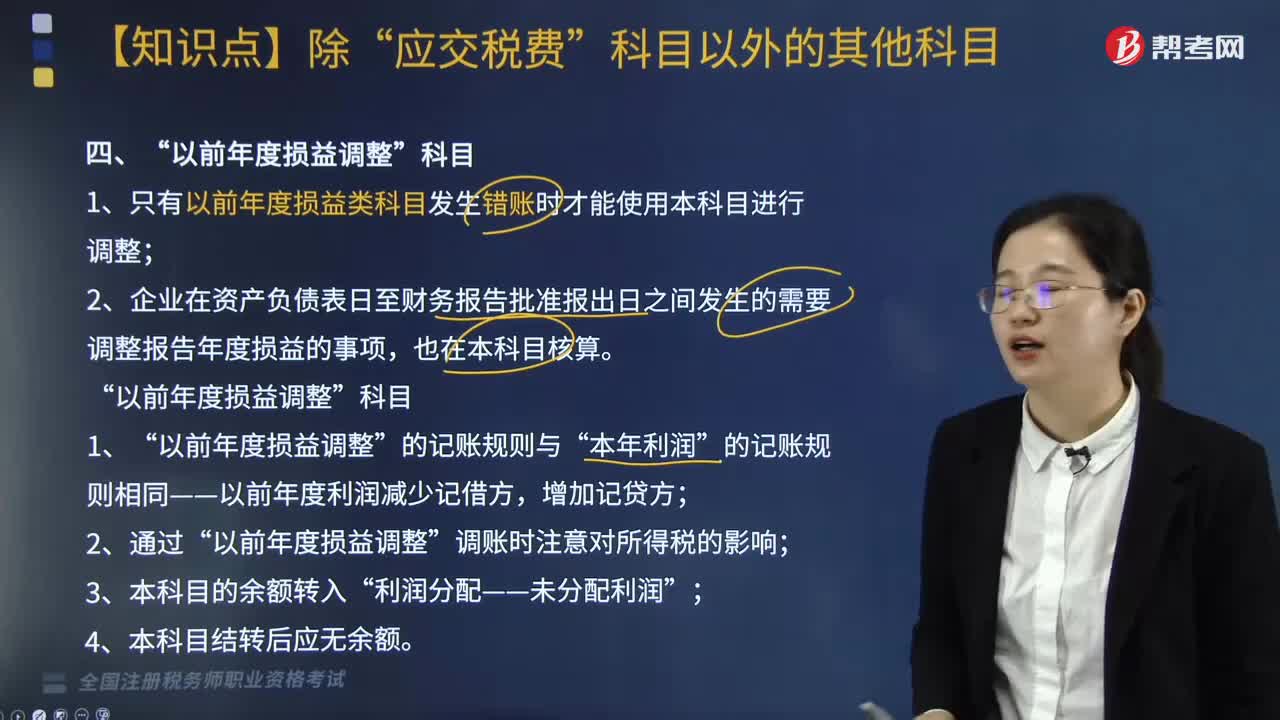

03:10“以前年度损益调整”科目怎么核算?:首先通常是只有在以前年度损益类科目发生错账时才能使用本科目进行调整?1. 只有以前年度损益类科目发生错账时才能使用本科目进行调整。2. 企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项;也在本科目核算,的记账规则相同——以前年度利润减少记借方”调账时注意对所得税的影响”利润分配——未分配利润“4. 本科目结转后应无余额”

05:14

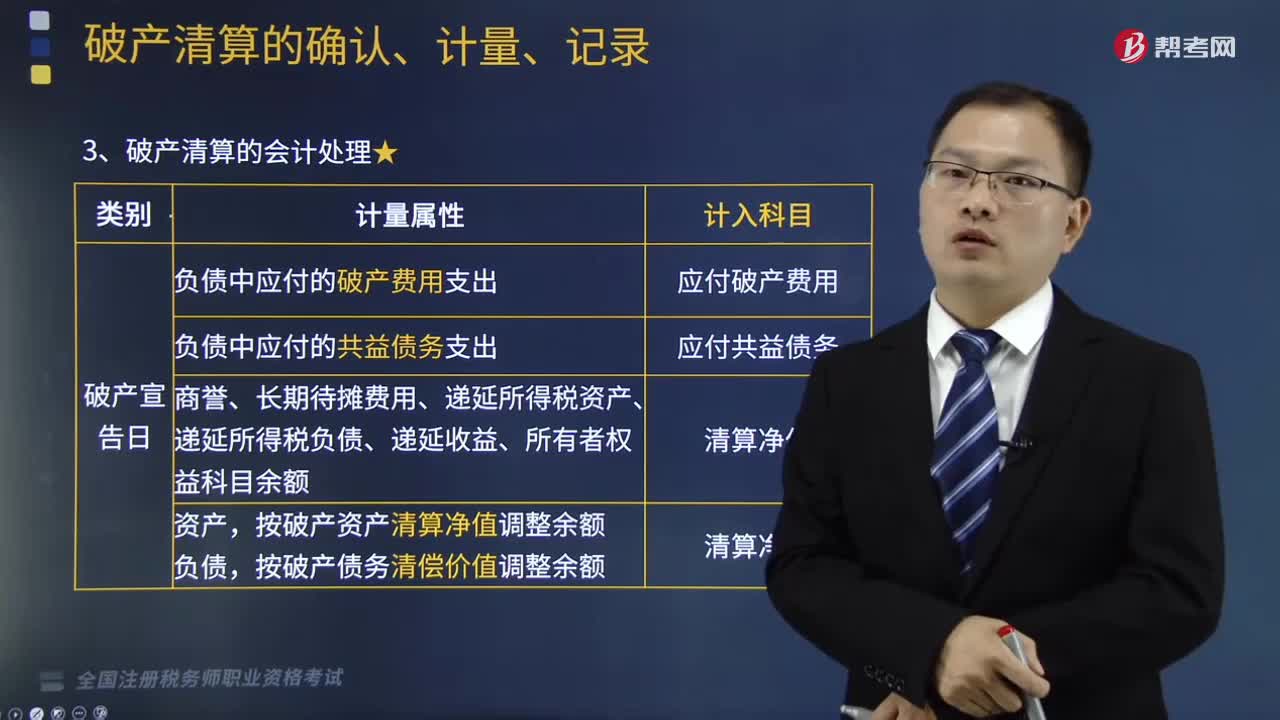

05:14企业破产清算的会计处理有哪些规定?:企业破产清算的会计处理有哪些规定?由破产管理人员对破产企业的资产、负债进行清理、登记,并通过资产处置、债务清偿、清缴税款、分配破产财产,企业破产清算的会计处理如下:(1)负债中应付的破产费用支出计入“应付破产费用。(2)负债中应付的共益债务支出计入“(3)商誉、长期待摊费用、递延所得税资产、递延所得税负债、递延收益、所有者权益科目余额”按破产资产清算净值调整余额,按破产债务清偿价值调整余额”

05:27

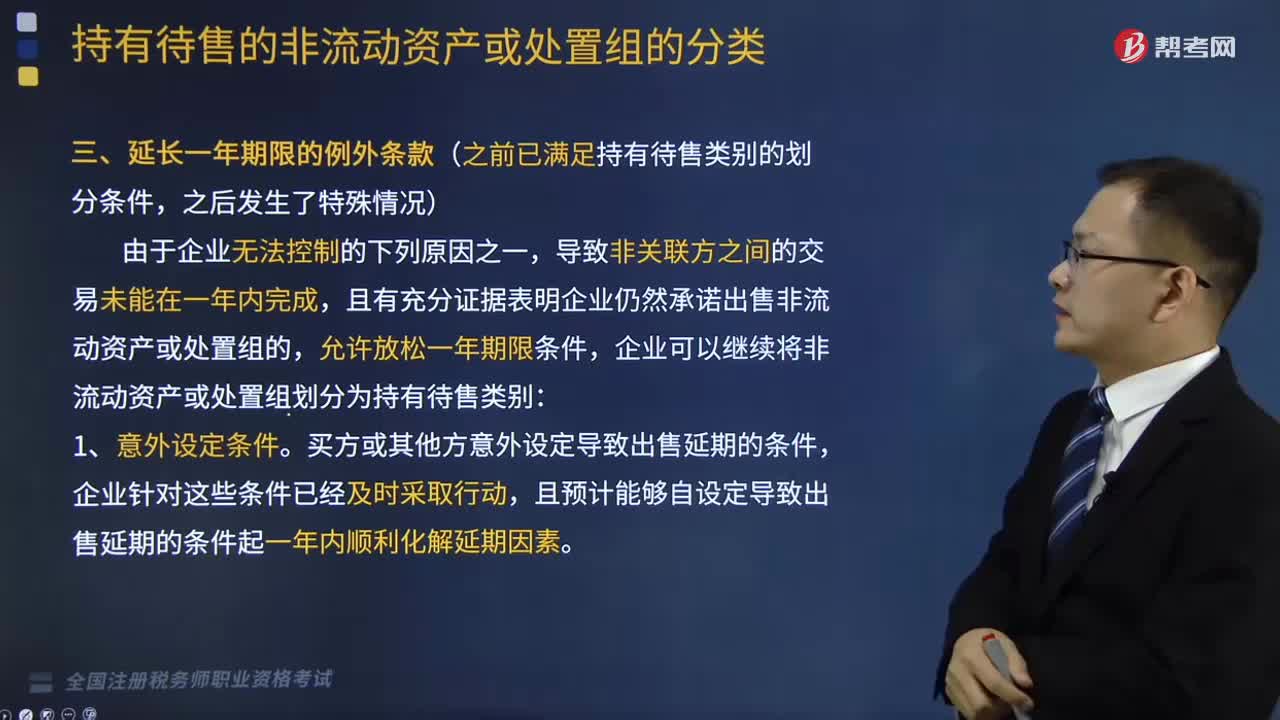

05:27延长一年期限的例外条款有哪些?:延长一年期限的例外条款(之前已满足持有待售类别的划分条件,且有充分证据表明企业仍然承诺出售非流动资产或处置组的,企业可以继续将非流动资产或处置组划分为持有待售类别。买方或其他方意外设定导致出售延期的条件,企业针对这些条件已经及时采取行动。且预计能够自设定导致出售延期的条件起一年内顺利化解延期因素。导致持有待售的非流动资产或处置组未能在一年内完成出售。

03:48

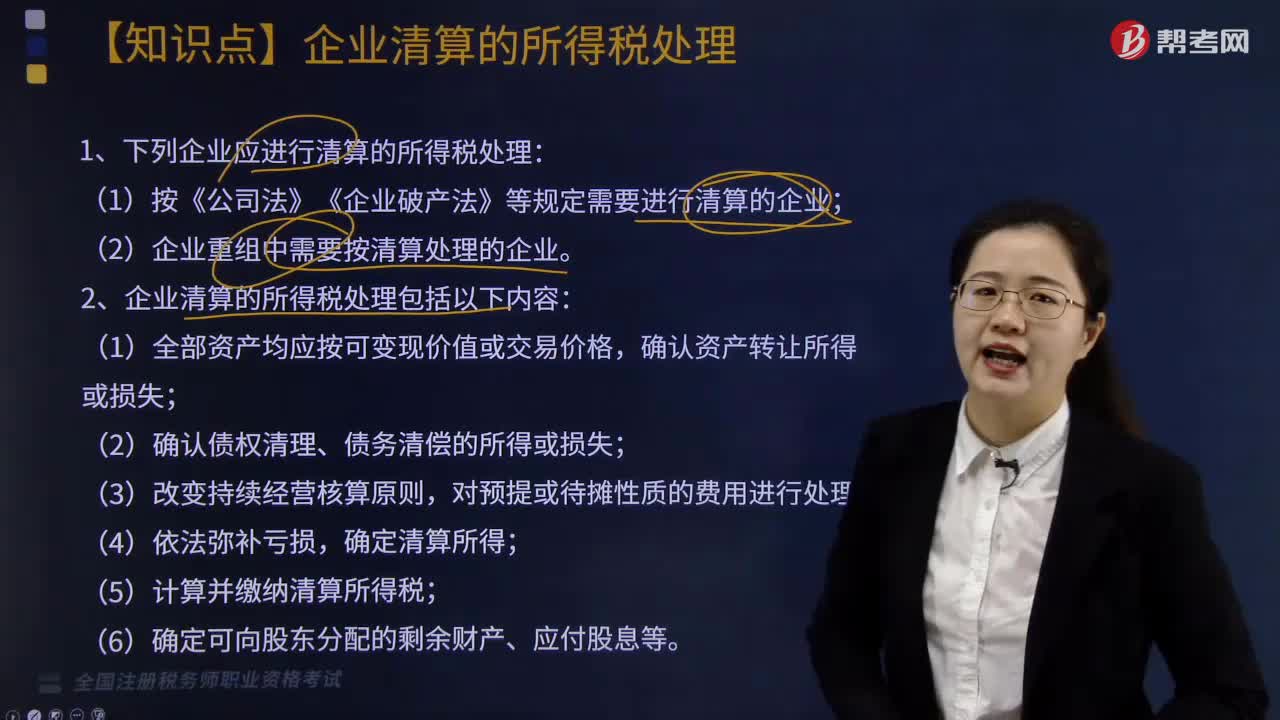

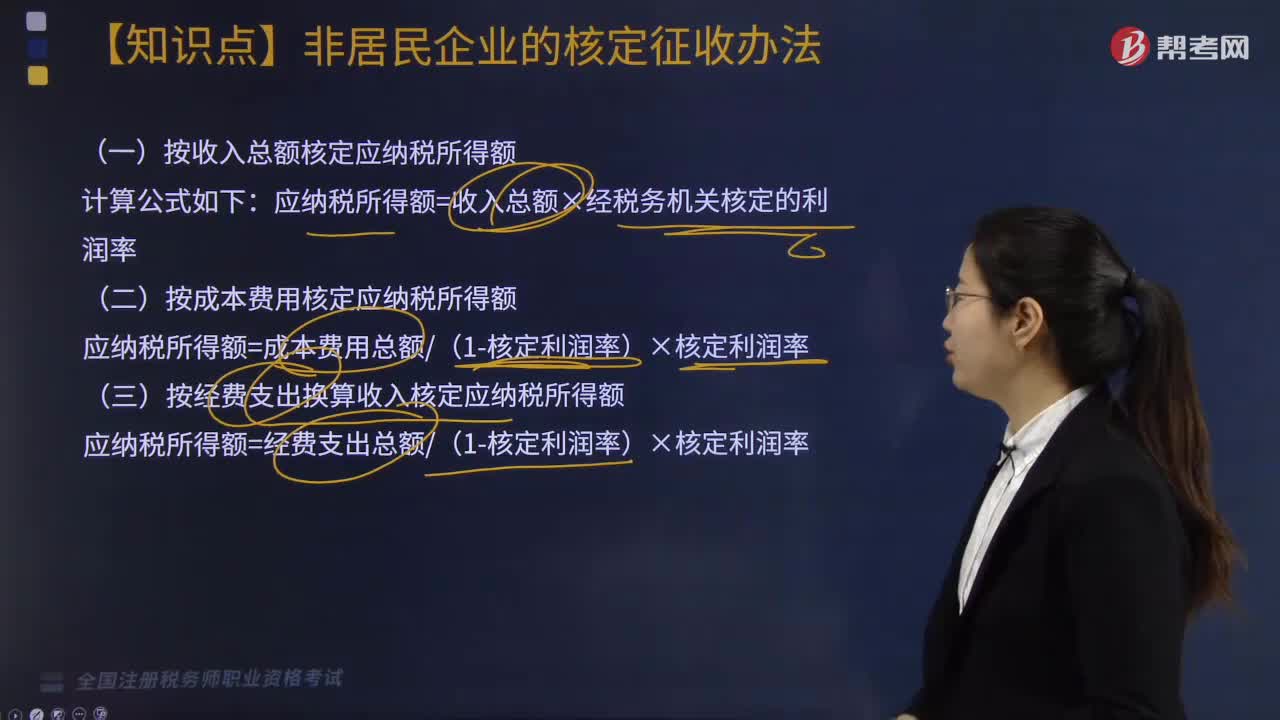

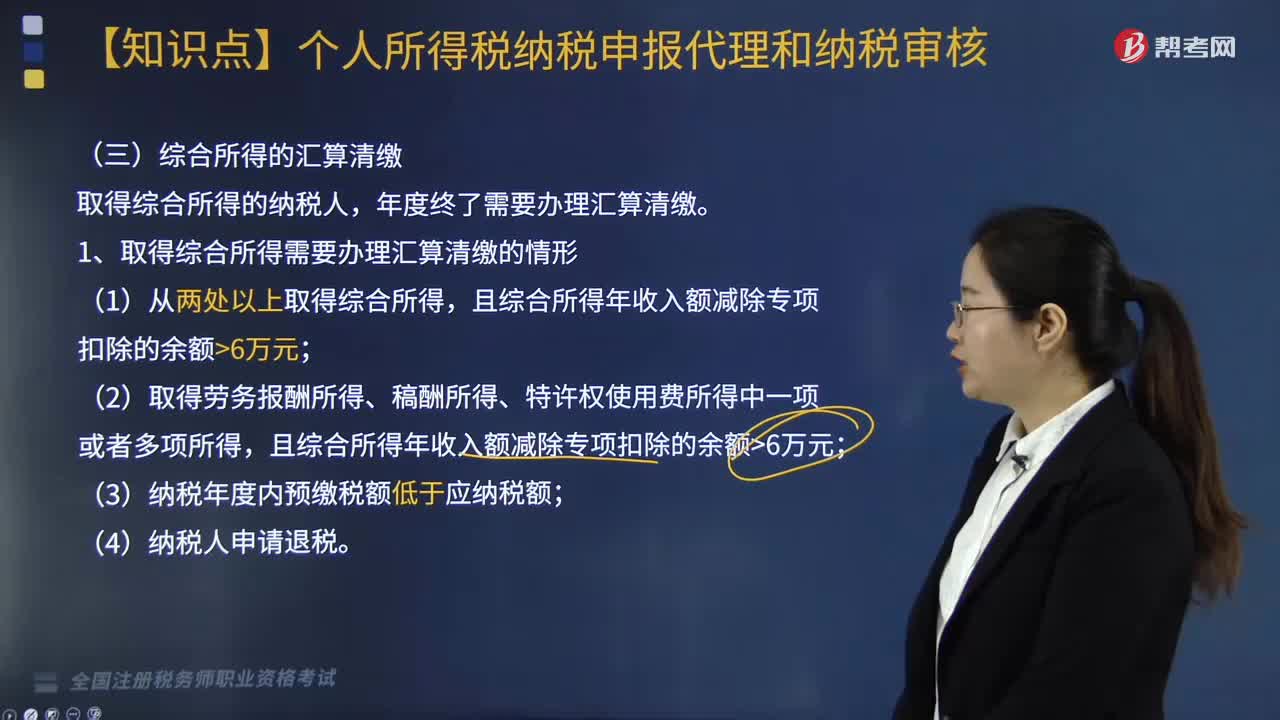

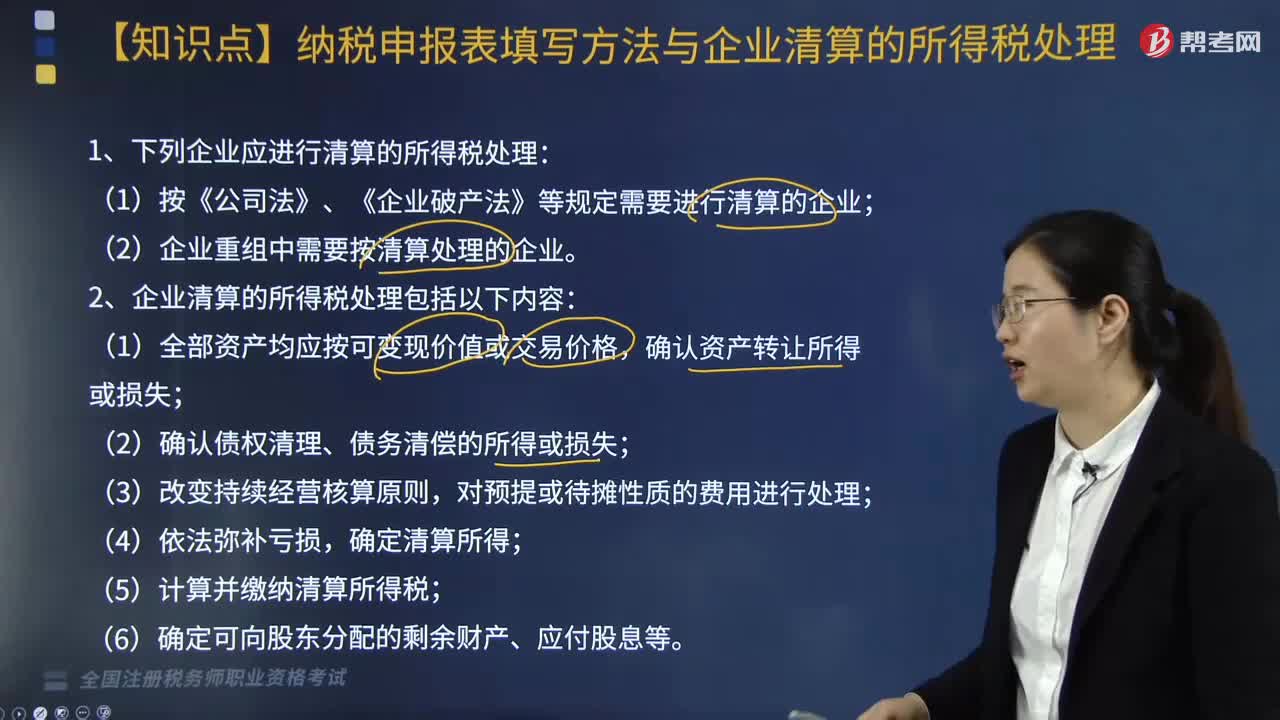

03:48哪些企业应进行清算的所得税处理?:下列企业应进行清算的所得税处理:2. 清算所得=全部资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益。企业应将整个清算期作为一个独立的纳税年度计算清算所得,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分;应确认为股东的投资转让所得或损失。4. 被清算企业的股东从被清算企业分得的资产应按可变现价值或实际交易价格确定计税基础。

01:40

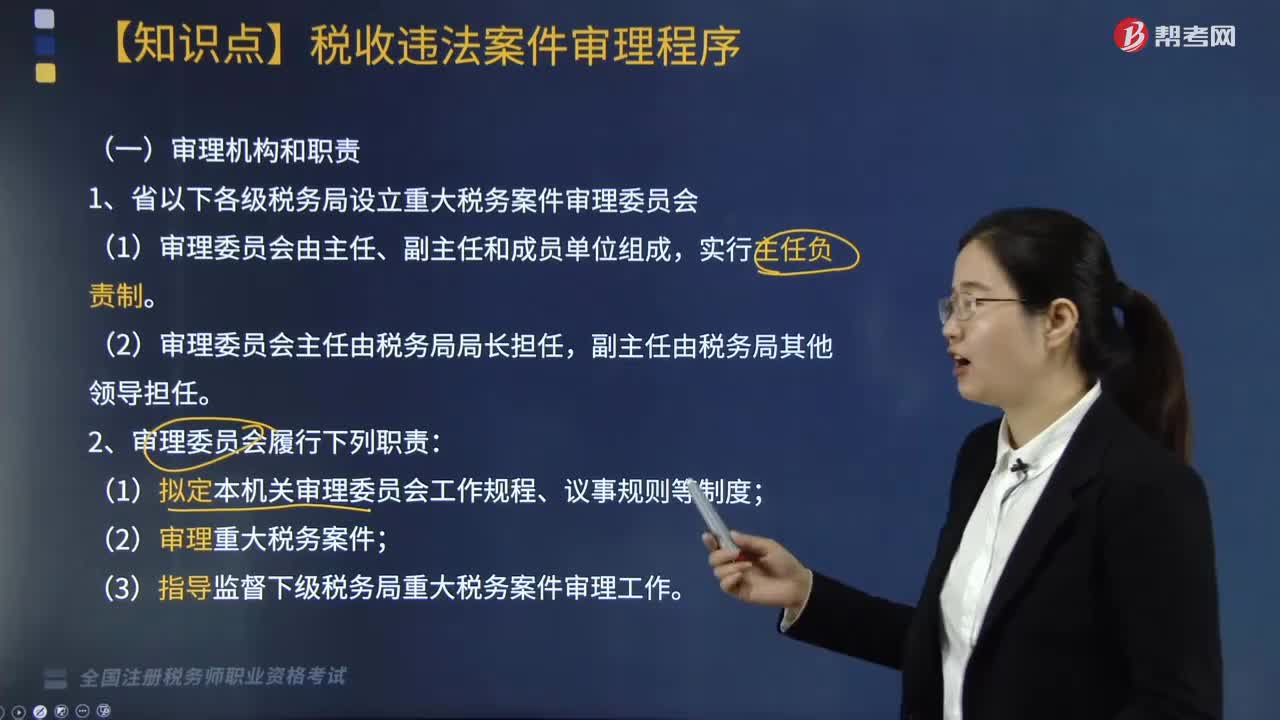

01:40审理机构和职责有哪些?:审理机构和职责有哪些?1. 省以下各级税务局设立重大税务案件审理委员会:(2)审理委员会主任由税务局局长担任,(1)拟定本机关审理委员会工作规程、议事规则等制度;(3)指导监督下级税务局重大税务案件审理工作。(1)组织实施重大税务案件审理工作;(4)办理重大税务案件审理工作的统计、报告、案卷归档;(5)承担审理委员会交办的其他工作。4. 审理委员会成员单位根据部门职责参加案件审理。

01:06

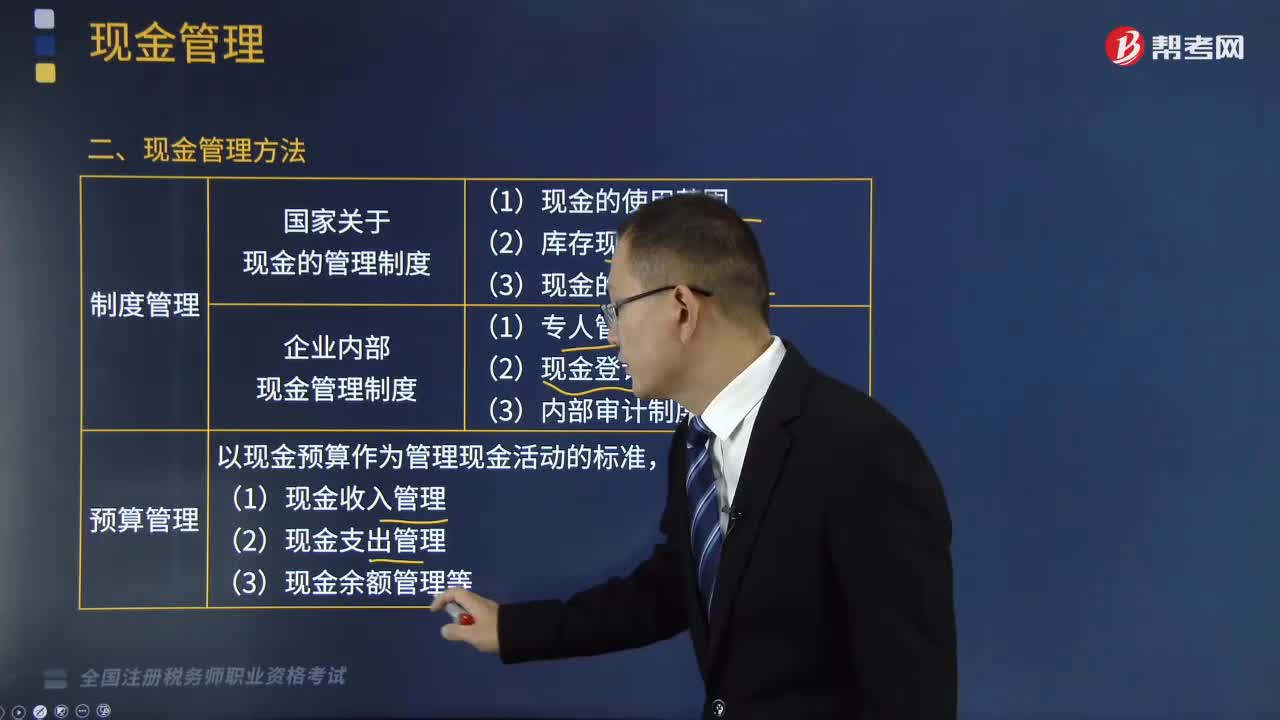

01:06现金管理办法包括哪些?:现金管理办法包括制度管理和预算管理。(1)企业对现金的管理;首先要遵守国家关于现金的管理规定。其次要建立企业内部现金管理的制度:(2)国家关于现金的管理制度主要包括;(3)企业内部现金管理制度包括;以现金预算作为管理现金活动的标准;(1)现金收入管理。(2)现金支出管理,(3)现金余额管理等,【选择题•单选题】下列各项中不属于企业内部现金管理制度内容的是( );B.现金登记制度。

06:04

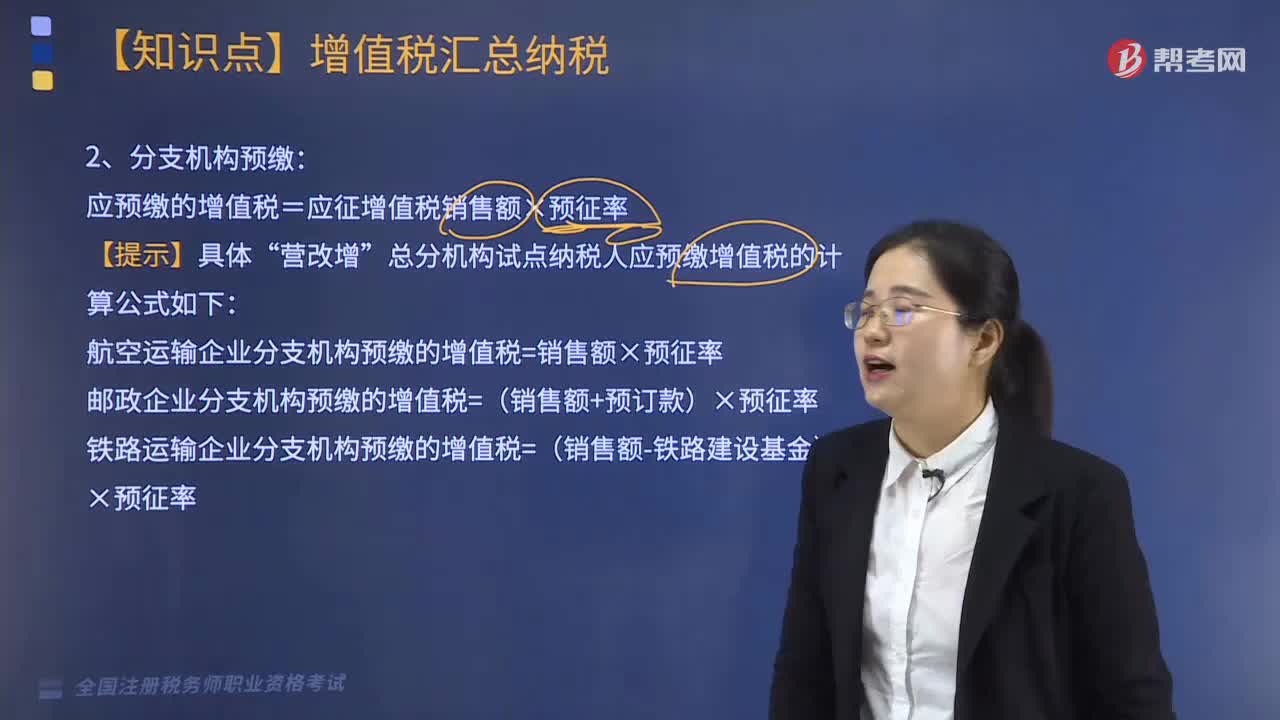

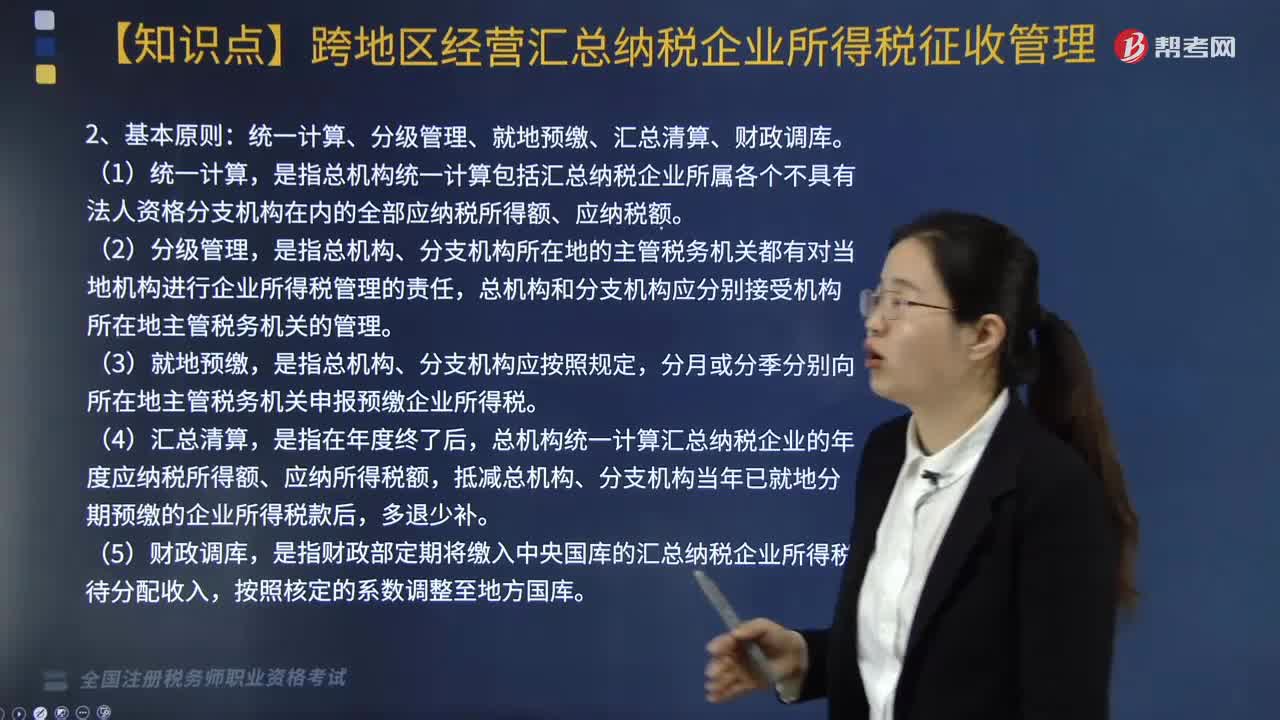

06:04跨地区经营汇总纳税企业所得税征收管理包括哪些?:根据《跨地区经营汇总纳税企业所得税征收管理办法》相关规定,统一计算、分级管理、就地预缴、汇总清算、财政调库。是指总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额。总机构统一计算汇总纳税企业的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,各分支机构根据分摊税款就地办理缴库或退库;

10:42

10:42办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

03:23

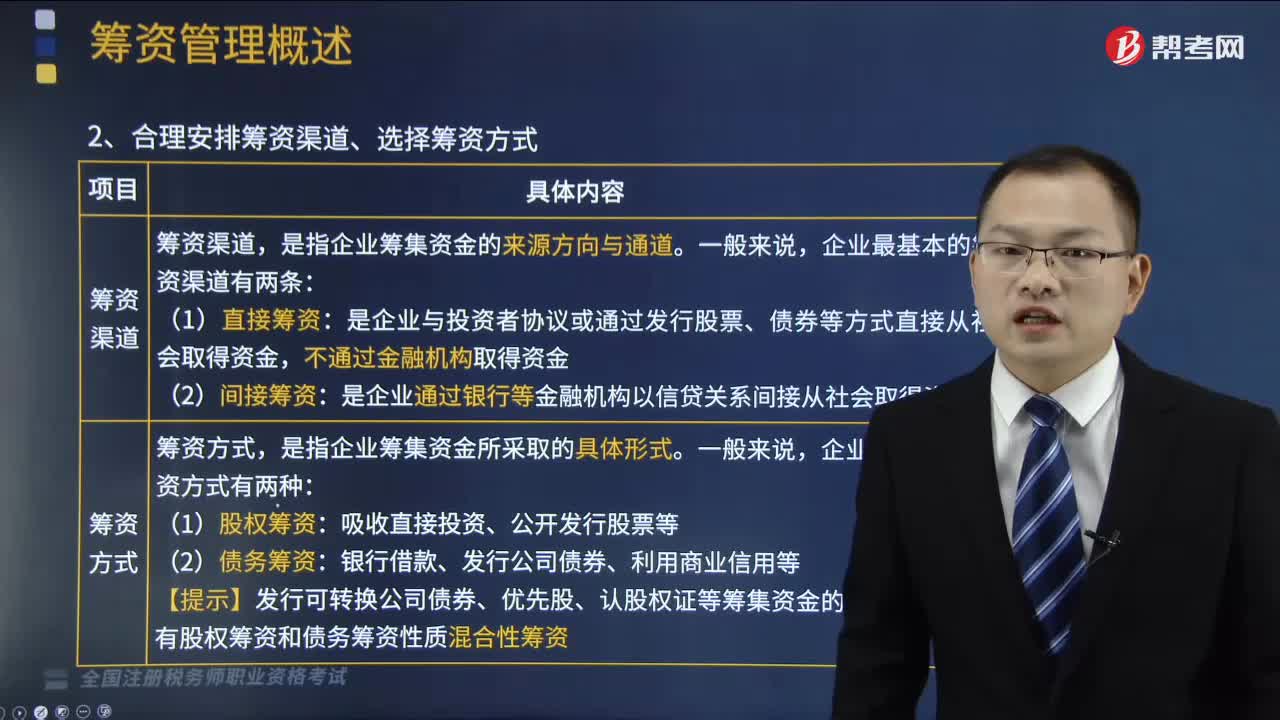

03:23怎么样合理安排筹资渠道、选择筹资方式?:合理安排筹资渠道、选择筹资方式。企业要解决的问题是资金从哪里来并以什么方式取得,这就是筹资渠道的安排和筹资方式的选择问题。企业最基本的筹资渠道有两条:(1)直接筹资:是企业与投资者协议或通过发行股票、债券等方式直接从社会取得资金,是企业通过银行等金融机构以信贷关系间接从社会取得资金。企业最基本的筹资方式有两种:【提示】发行可转换公司债券、优先股、认股权证等筹集资金的方式。

07:17

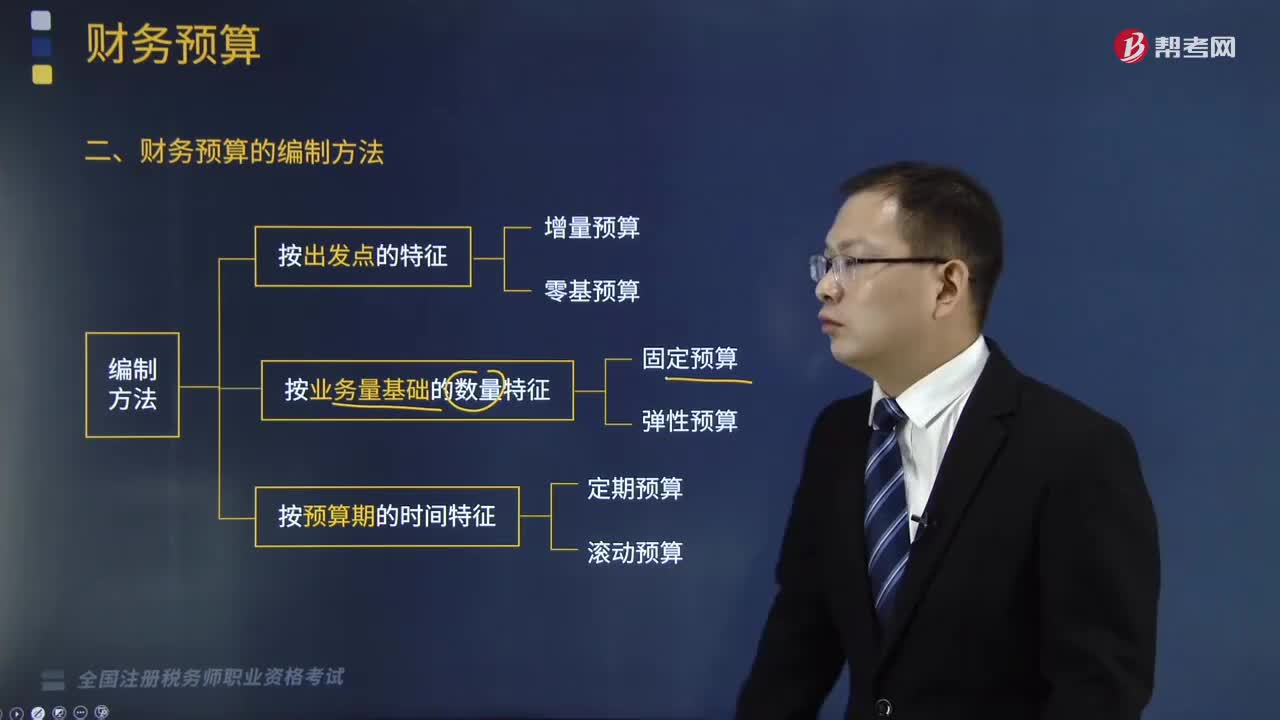

07:17财务预算的编制方法有哪些?:通过调整有关费用项目而编制预算的方法。可能导致无效费用开支项目无法得到有效控制,企业现有各项业务的开支水平是合理的,指不考虑以往会计期间所发生的费用项目或费用数额。根据实际需要逐项审议预算期内各项费用的内容及开支标准是否合理;在综合平衡的基础上编制费用预算;详细讨论计划期内应该发生的费用项目及开支金额,划分不可避免费用项目和可避免费用项目,对不可避免费用项目必须保证资金供应。

03:04

03:04税务师需要具备哪些职业道德?:税务师需要具备哪些职业道德?是税务师职业道德中的三个重要概念”也是对税务师职业道德的最基本要求,税务师执行涉税鉴证业务的灵魂:税务师应当力求客观:2.税务师职业道德基本要求。遵守国家税法及相关法律、行政法规。遵守税务师行业自律组织的规则和所属机构的管理规定;(2)诚实信用——税务师职业道德的灵魂,委托人利益至上是涉税服务业务的核心原则之一,税务师职业道德的基本要求如下表所示;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日