下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:31

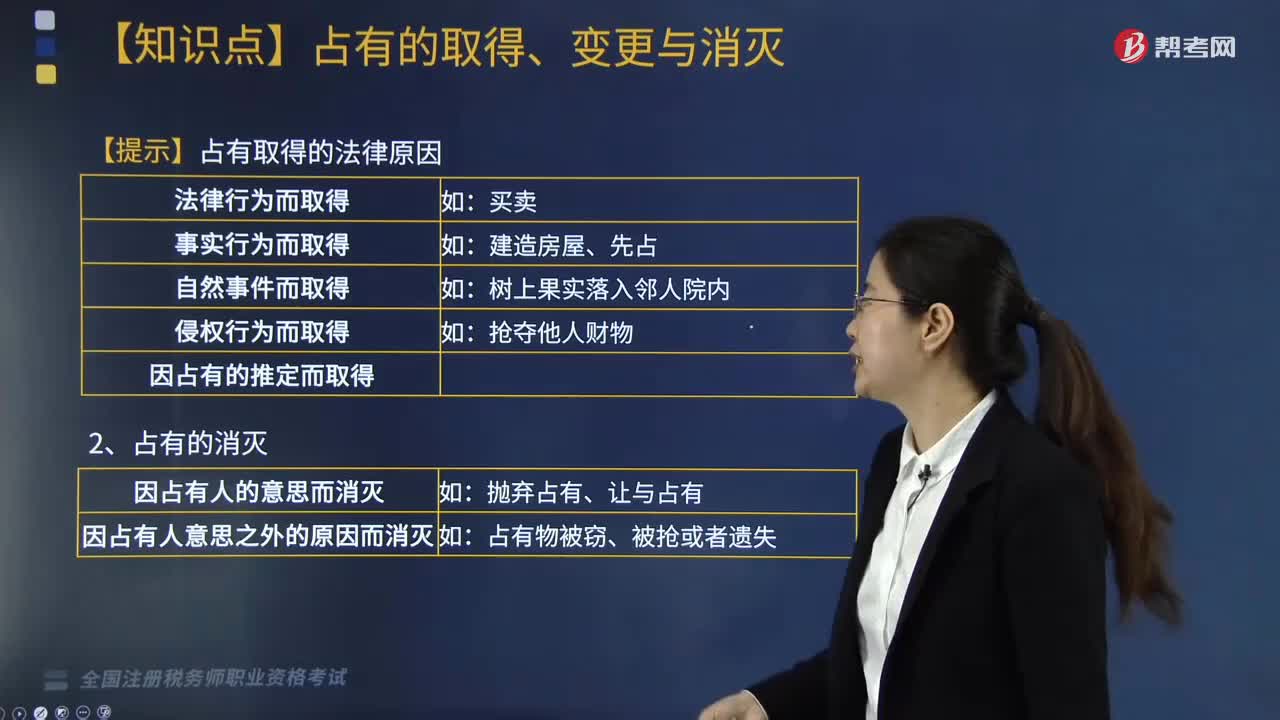

01:31占有的取得包括哪些内容?:占有的取得包括哪些内容?

05:04

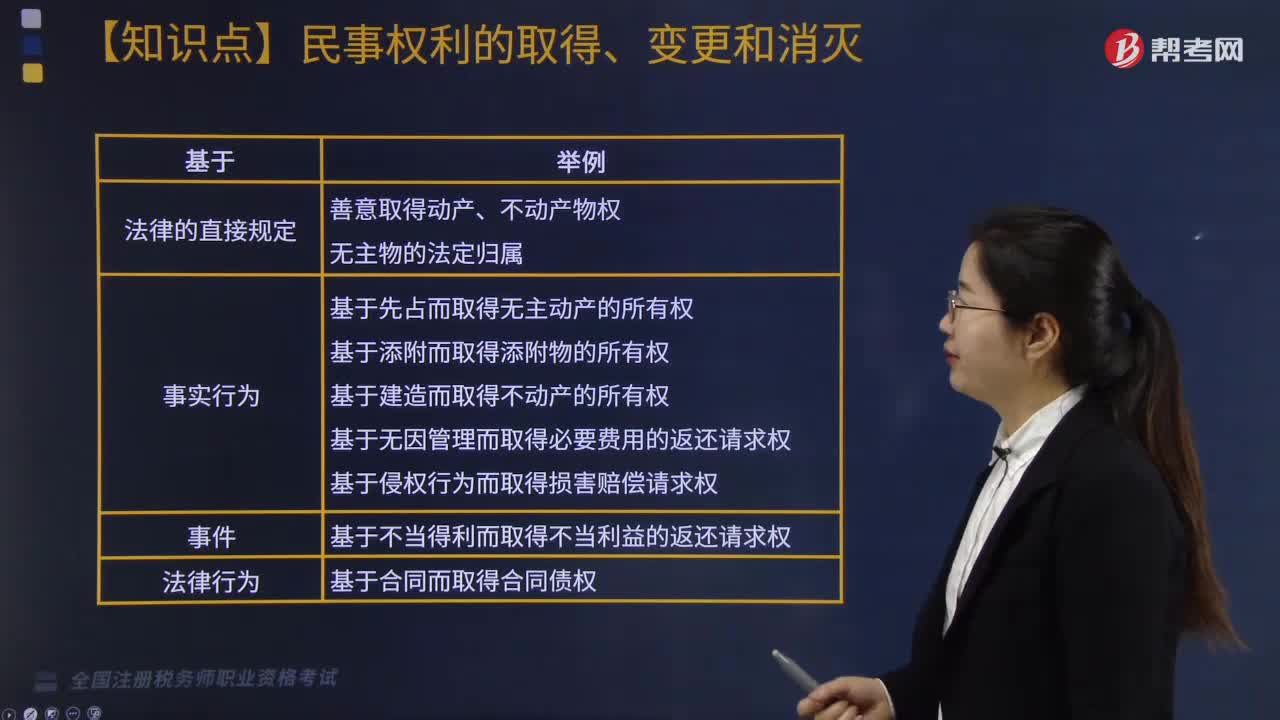

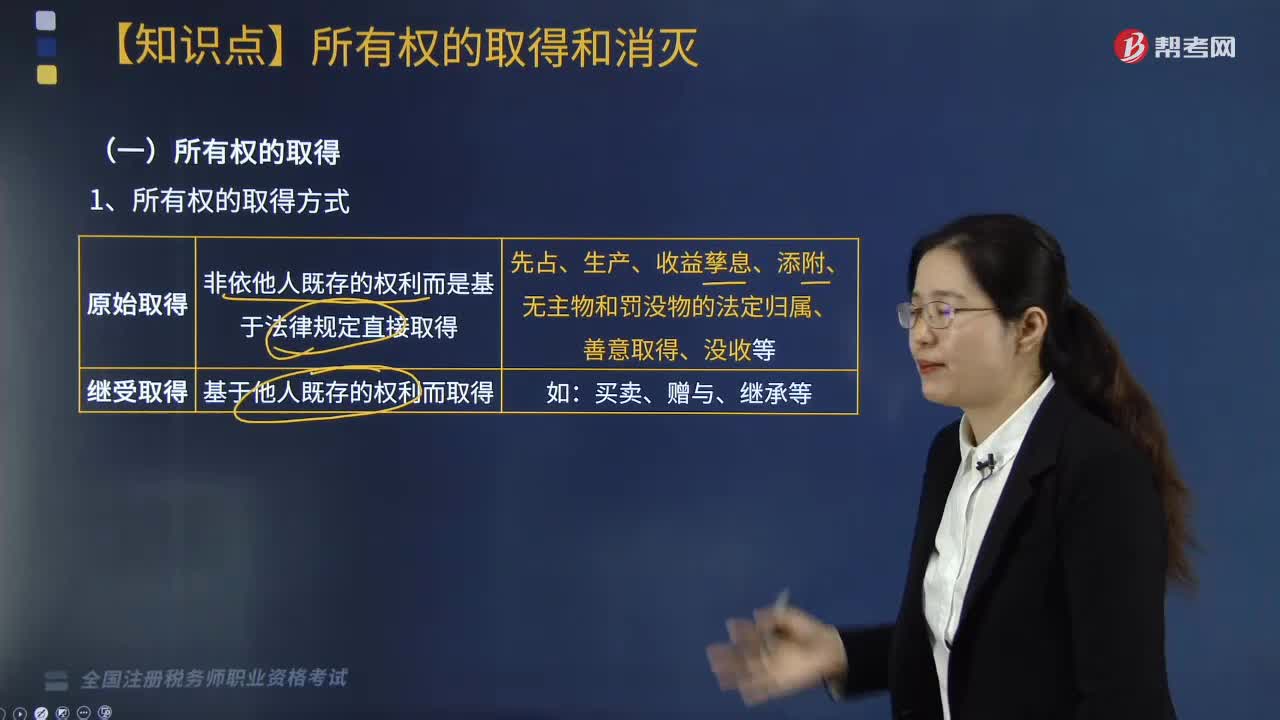

05:04所有权的取得方式有哪些?:所有权的取得方式有哪些?

05:58

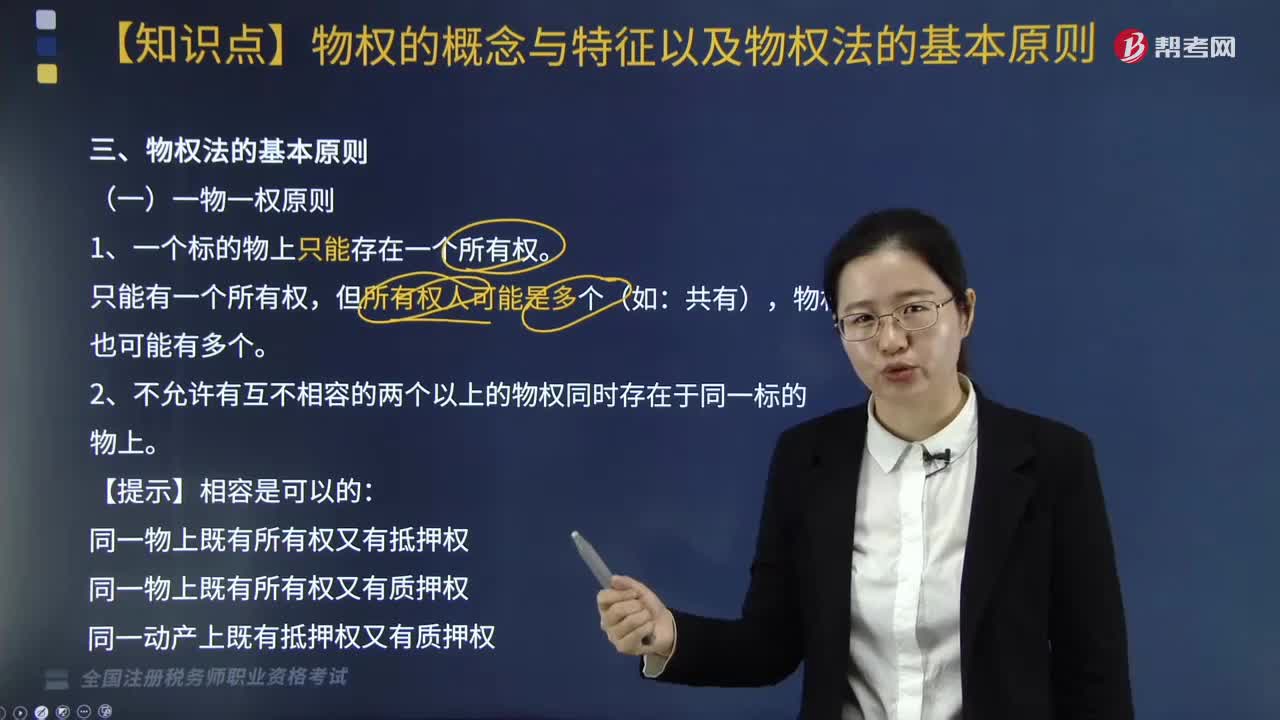

05:58物权法的基本原则有哪些?:1. 一个标的物上只能存在一个所有权,物权也可能有多个。2. 不允许有互不相容的两个以上的物权同时存在于同一标的物上:同一物上既有所有权又有抵押权;同一动产上既有抵押权又有质押权,(二)物权法定原则。物权的种类、内容均由法律规定,【提示】《物权法》未规定不动产质权,【提示】法律规定动产质押必须移转占有:物权的存在与变动因公示而取得法律上的公信力,即使公示的物权名义人不是真正的物权人。

04:10

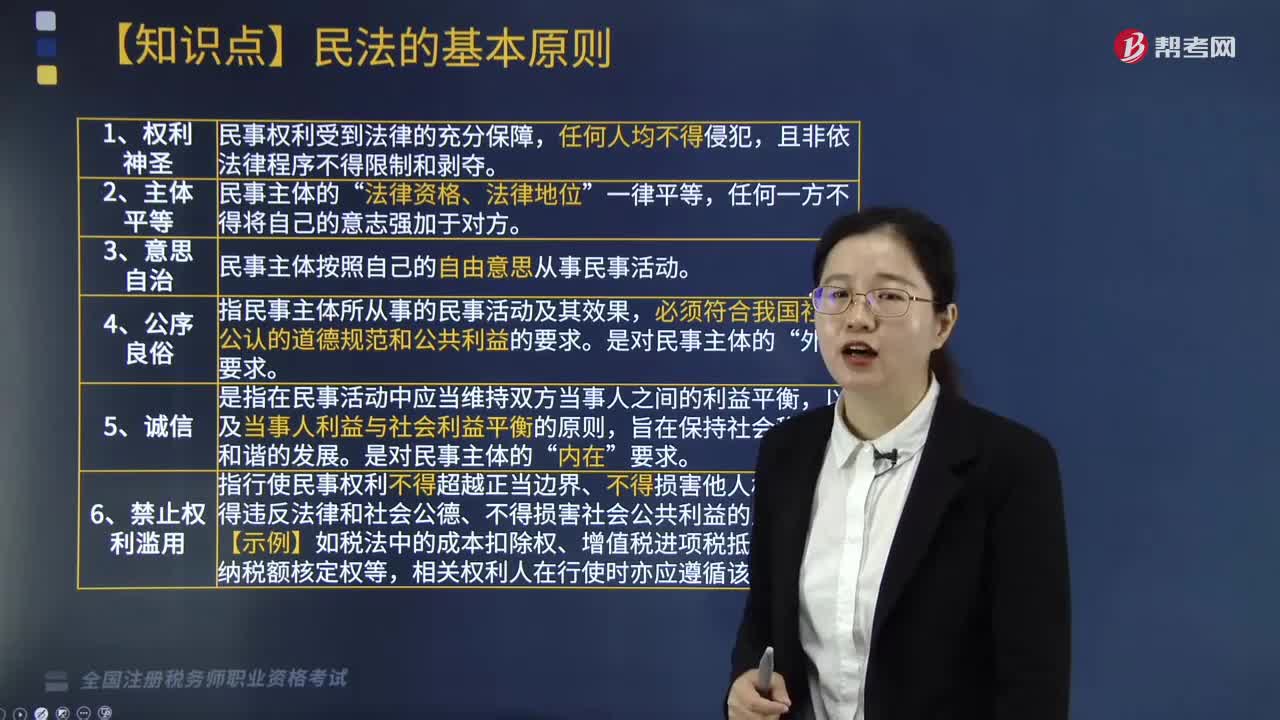

04:10民法的基本原则有哪些?:民法上的基本原则是指具有普遍法律约束力的一般原则,也包括即使在法律文本中没有写明亦具有法律拘束力的法的一般原则。民法基本原则与普通法律条文同样可直接适用。以及当事人利益与社会利益平衡的原则,指行使民事权利不得超越正当边界、不得损害他人权益、不得违反法律和社会公德、不得损害社会公共利益的原则。相关权利人在行使时亦应遵循该原则。A.民法调整的是主体之间地位不平等的社会关系。

05:57

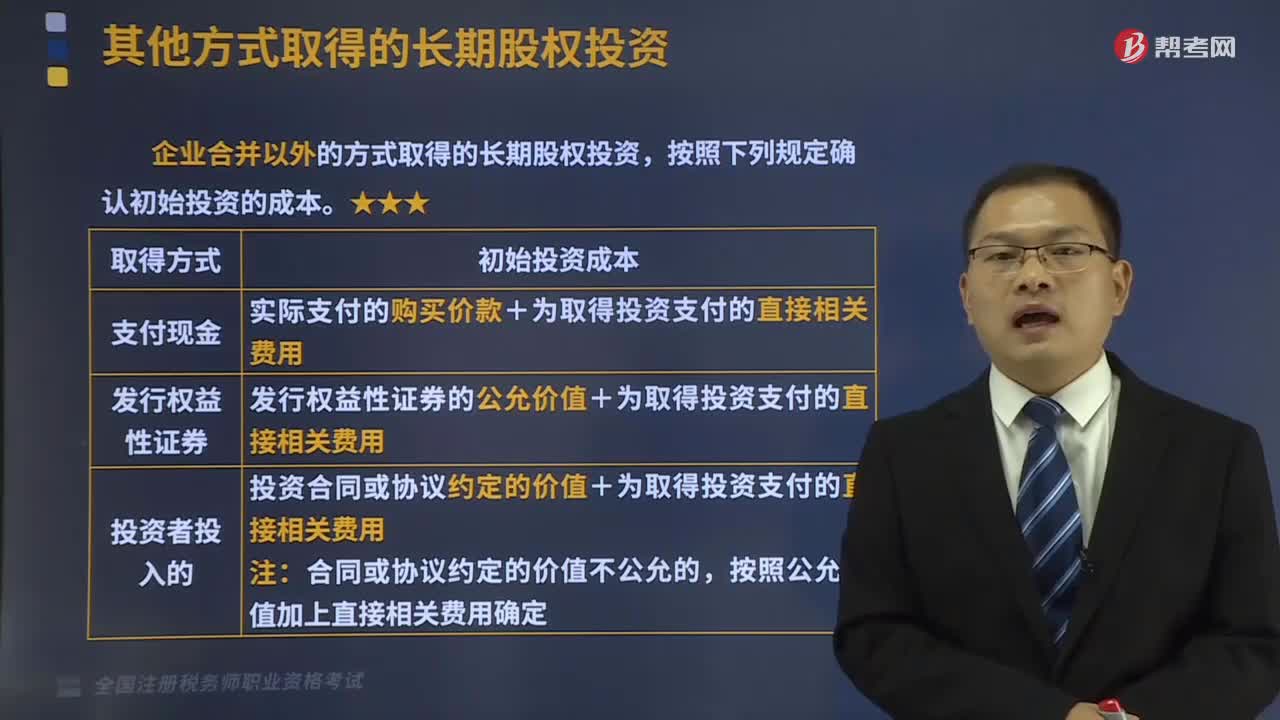

05:57其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

05:06

05:06关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

01:00

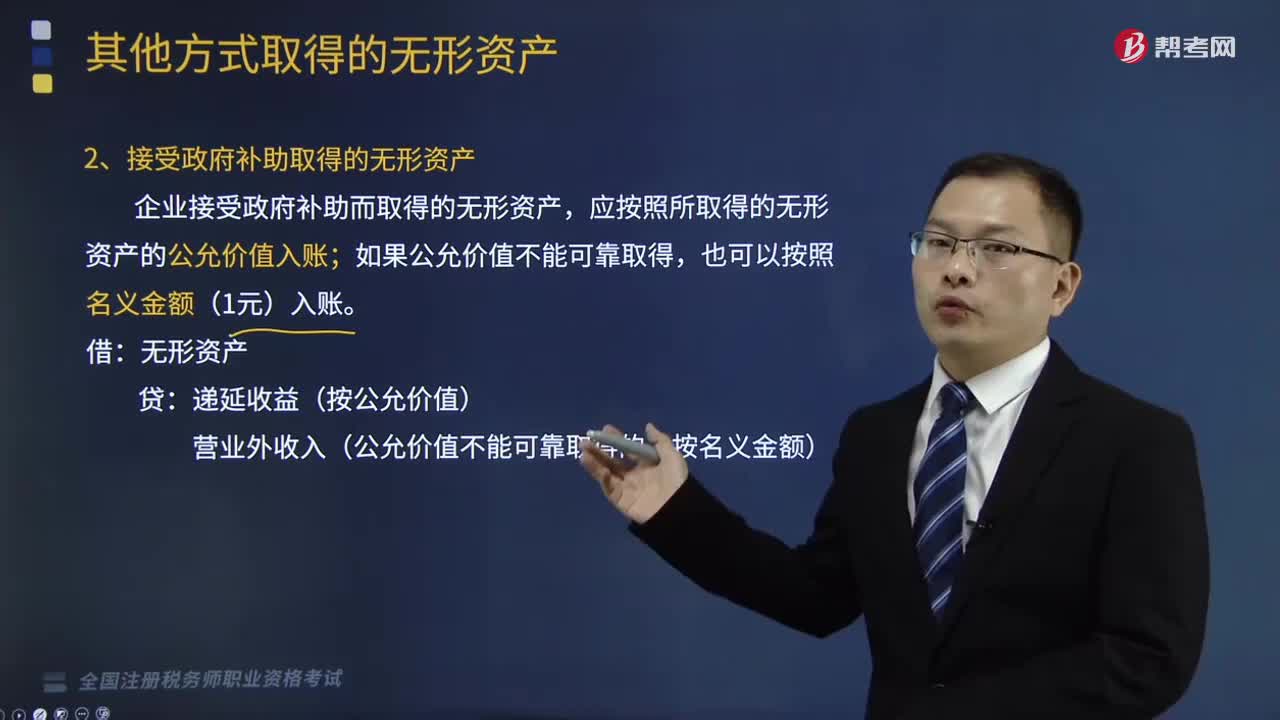

01:00有哪些其他方式可以取得无形资产?:2、接受投资者投入的无形资产;应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

02:24

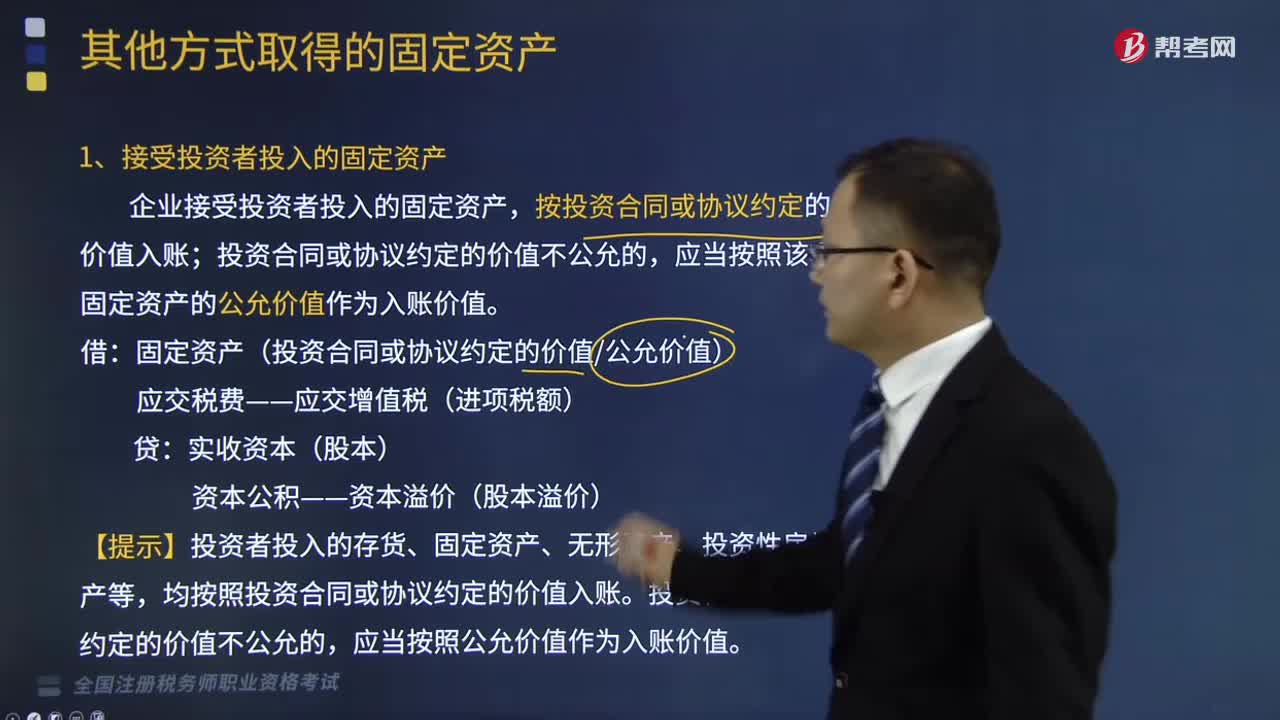

02:24其他方式取得的固定资产有哪些?:按投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的。应当按照该项固定资产的公允价值作为入账价值:固定资产(投资合同或协议约定的价值公允价值),【提示】投资者投入的存货、固定资产、无形资产、投资性房地产等,均按照投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的,2、债务重组取得的固定资产,企业应当对受让的固定资产按其公允价值入账。

03:00

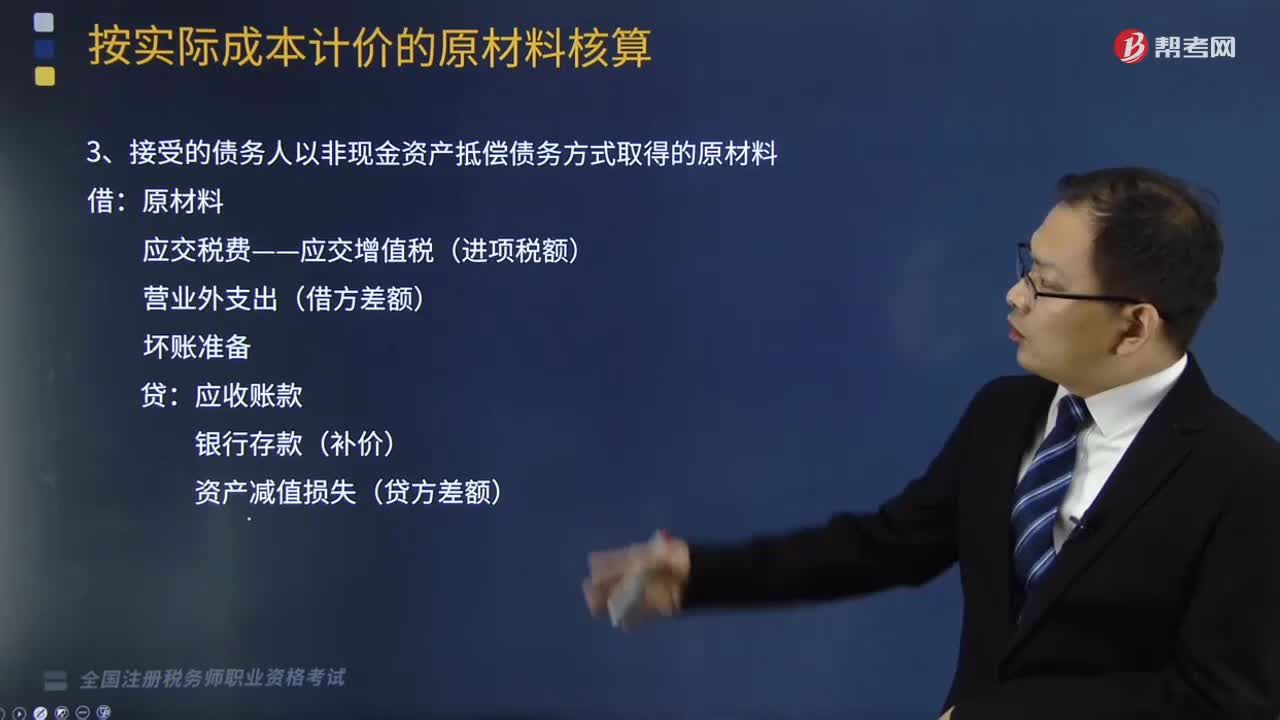

03:00其他方式取得原材料的核算是怎样的?:其他方式取得原材料的核算是怎样的?企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,1、自制或委托外单位加工完成的并已验收入库的原材料:生产成本(或委托加工物资):2、投资者投入的原材料:原材料(实际成本),实收资本(或股本)资本公积(差额)3、接受的债务人以非现金资产抵偿债务方式取得的原材料银行存款(补价)资产减值损失(贷方差额)4、非货币性资产交换换入的原材料

02:08

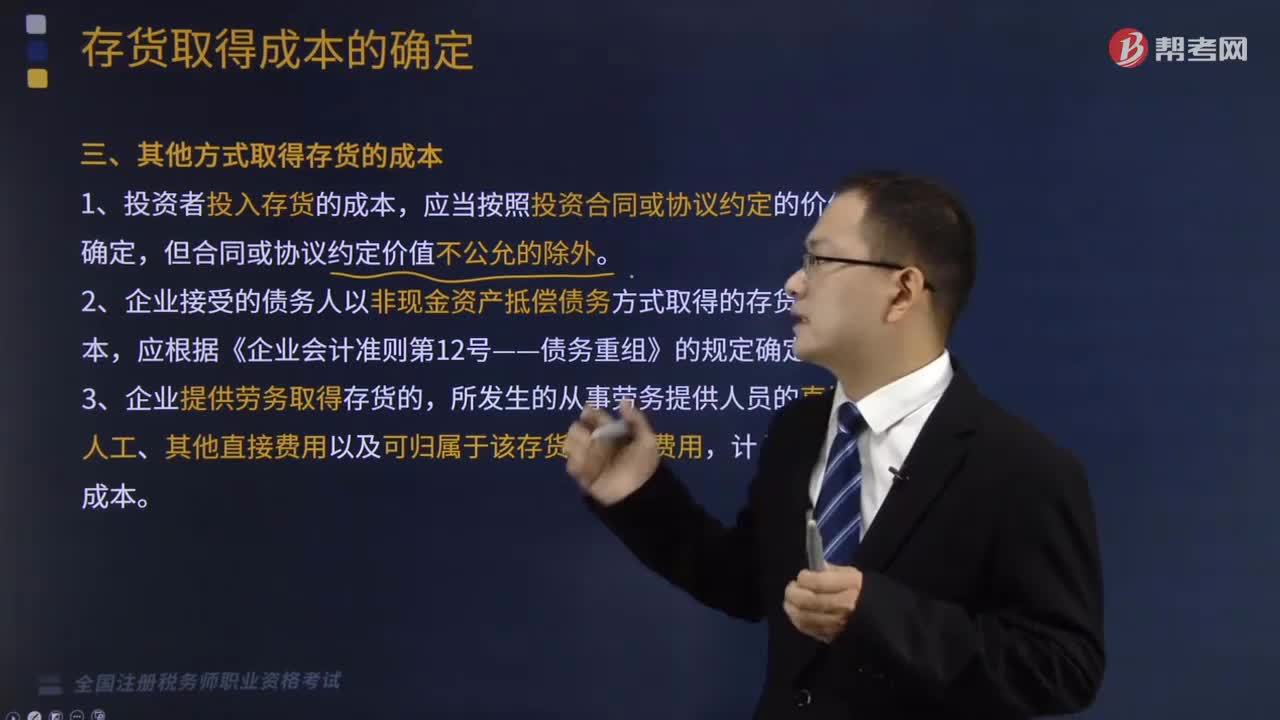

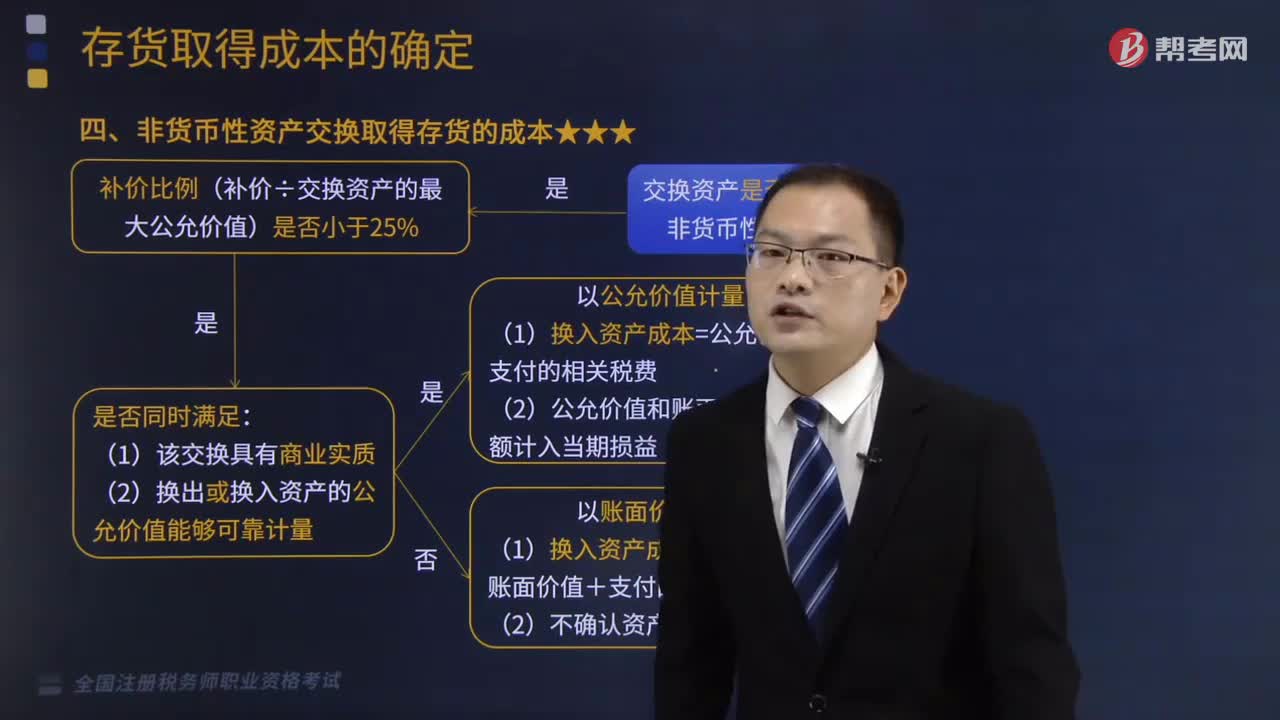

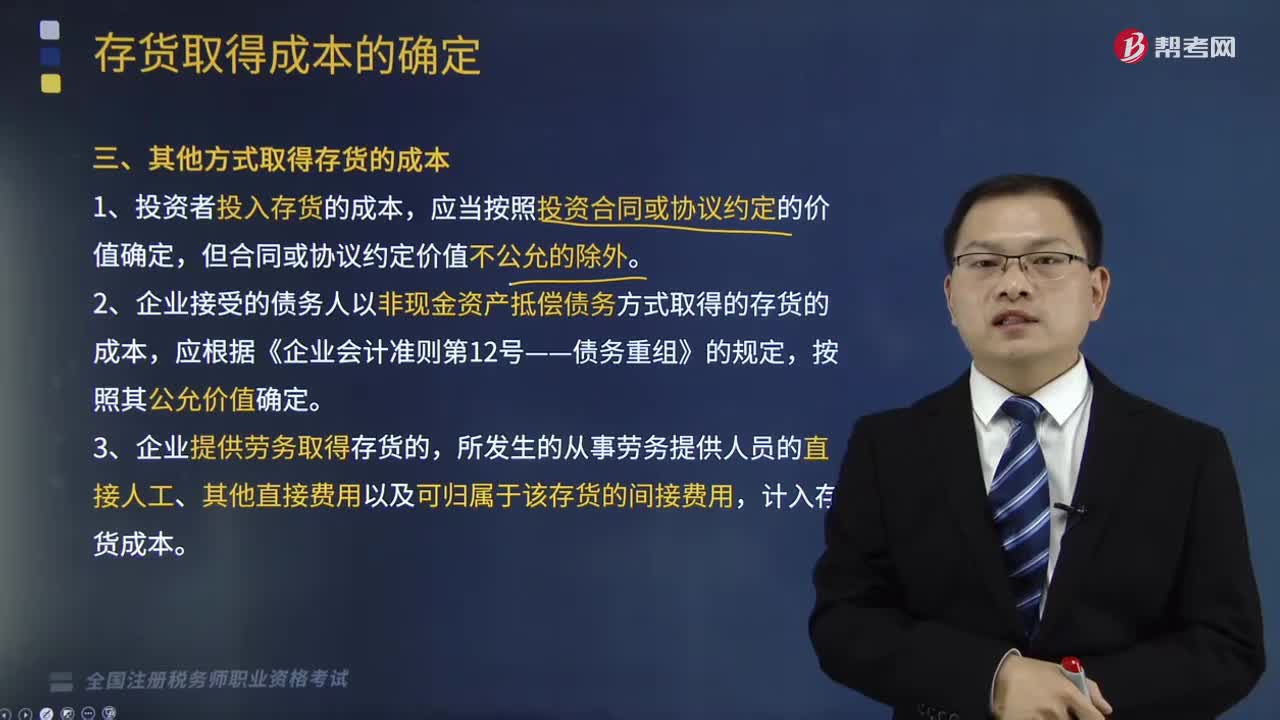

02:08其他方式怎么取得存货的成本?:其他方式怎么取得存货的成本?存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本、使存货达到目前场所和状态所发生的其他成本。1、投资者投入存货的成本,2、企业接受的债务人以非现金资产抵偿债务方式取得的存货的成本,3、企业提供劳务取得存货的,所发生的从事劳务提供人员的直接人工、其他直接费用以及可归属于该存货的间接费用,计入存货成本。4、企业为履行合同而发生的成本构成存货的。

06:47

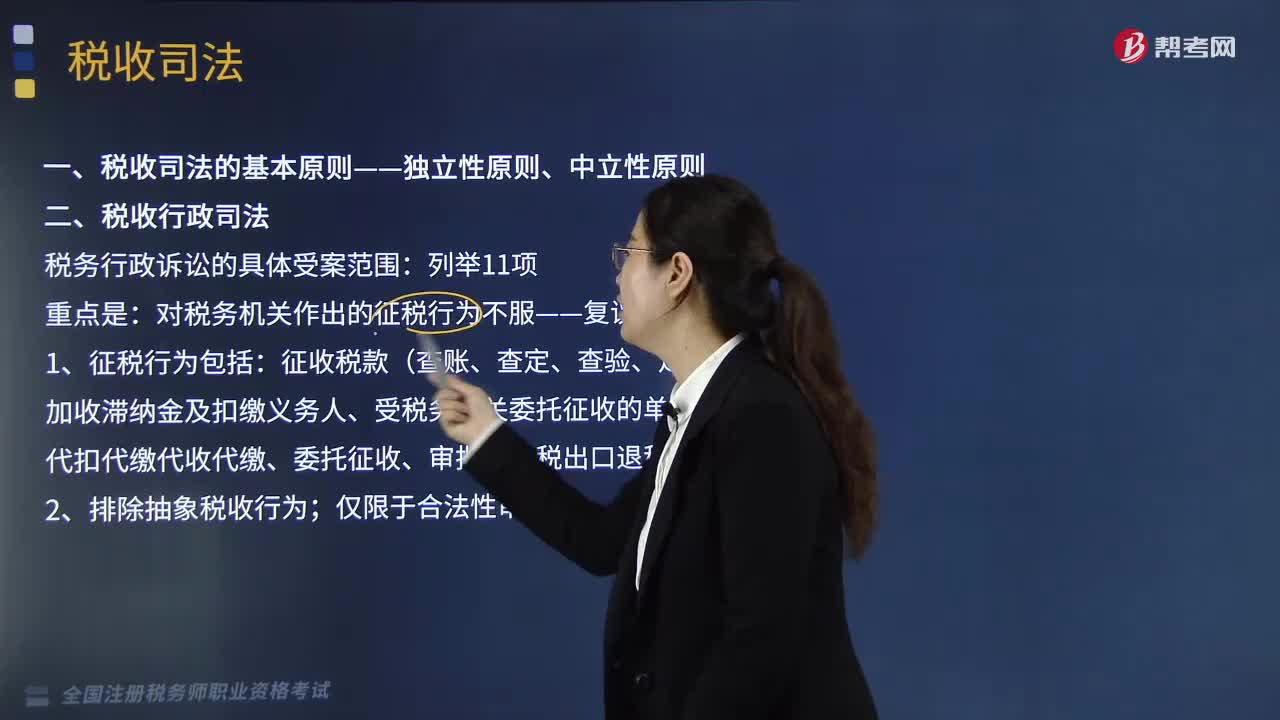

06:47税收司法包括哪些方面?:税收司法仅指审判机关依法对涉税案件行使审判权,包括涉税案件过程中刑事侦查权、检察权和审判权等一系列司法权力的行使。谁能够行使国家司法权处理涉税案件。关键点在于公安机关和人民检察院能否行使国家司法权力。税务行政诉讼的具体受案范围。对税务机关作出的征税行为不服——复议前置;

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日