下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

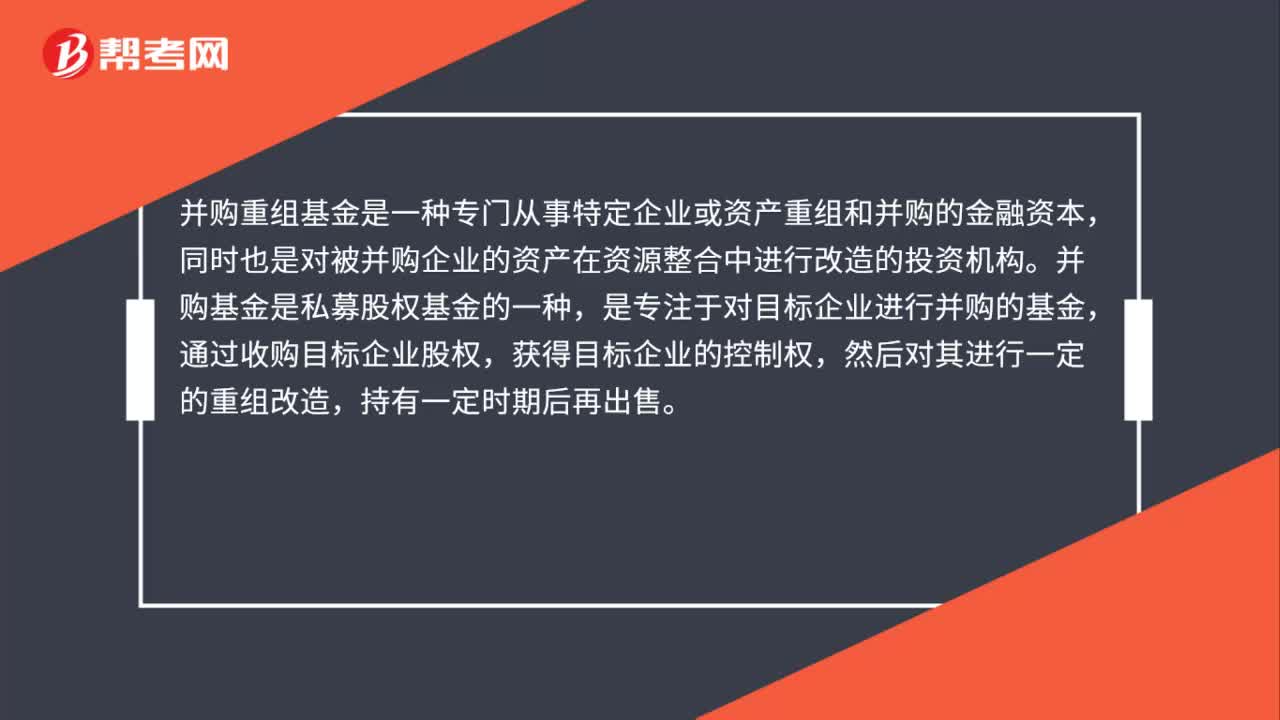

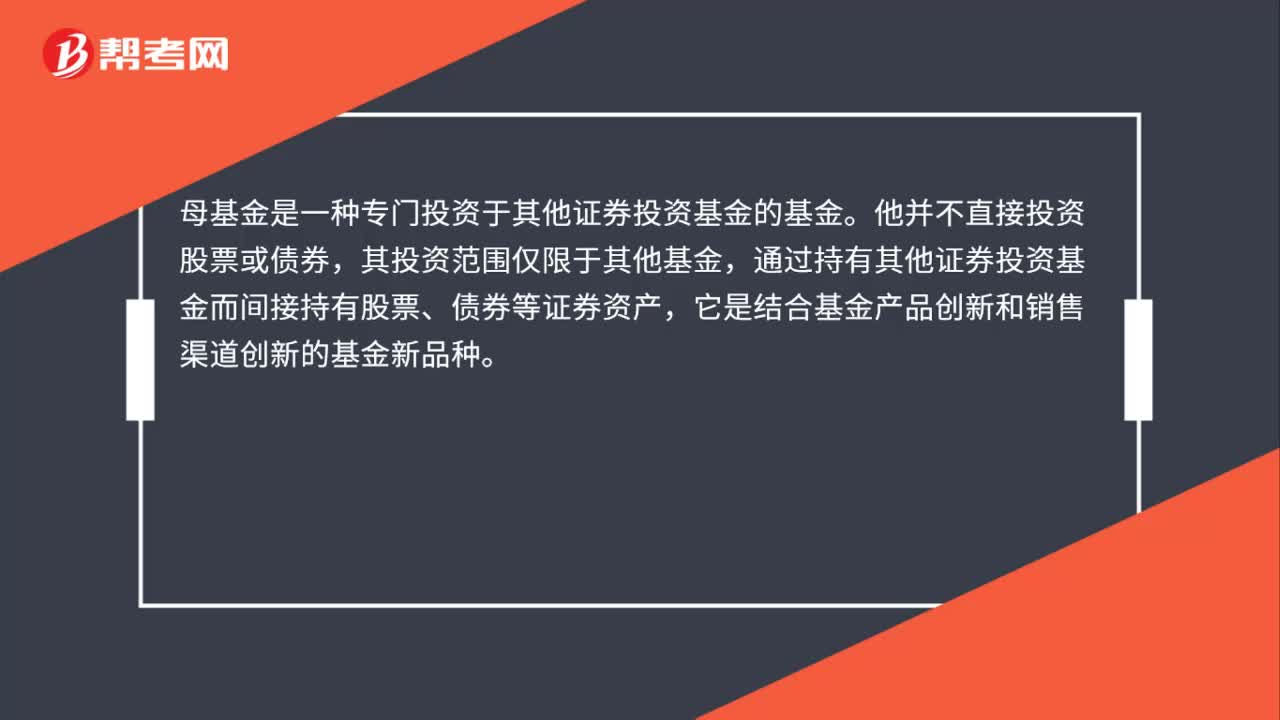

00:24并购股权基金是什么?:并购股权基金是什么?并购基金,是专注于对目标企业进行并购的基金,其投资手法是,通过收购目标企业股权,获得对目标企业的控制权,然后对其进行一定的重组改造,持有一定时期后再出售。

00:24

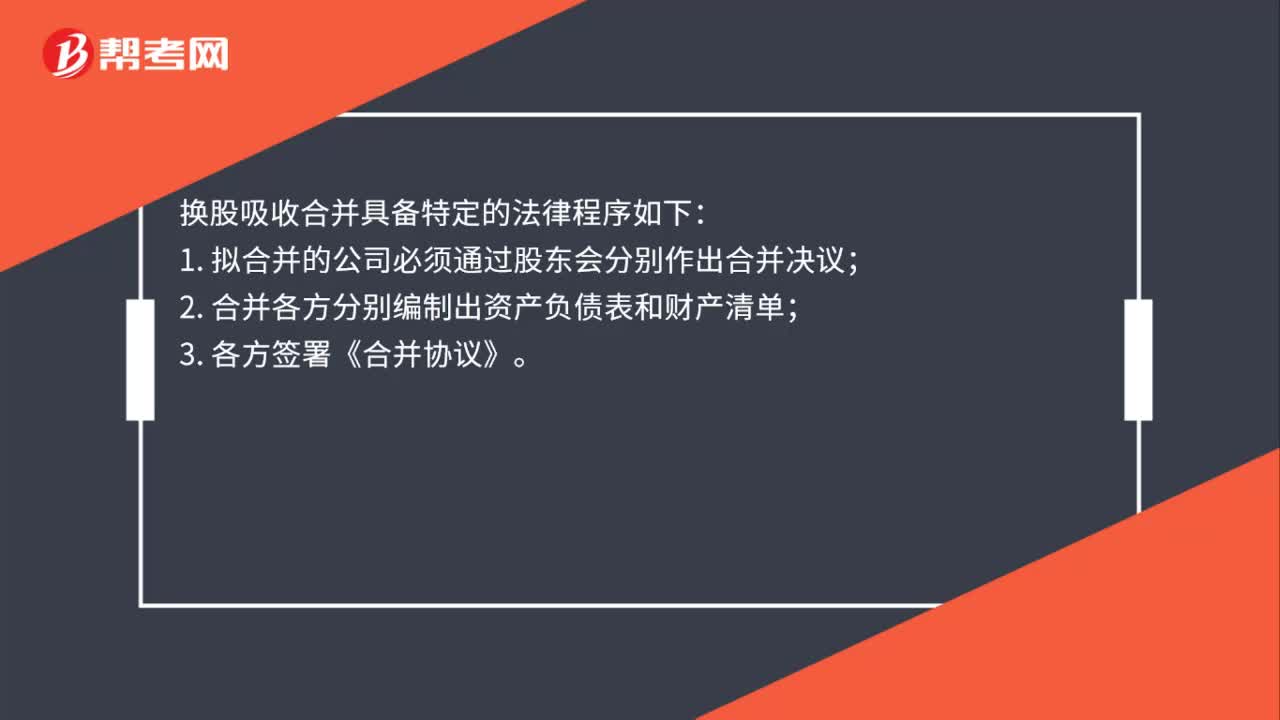

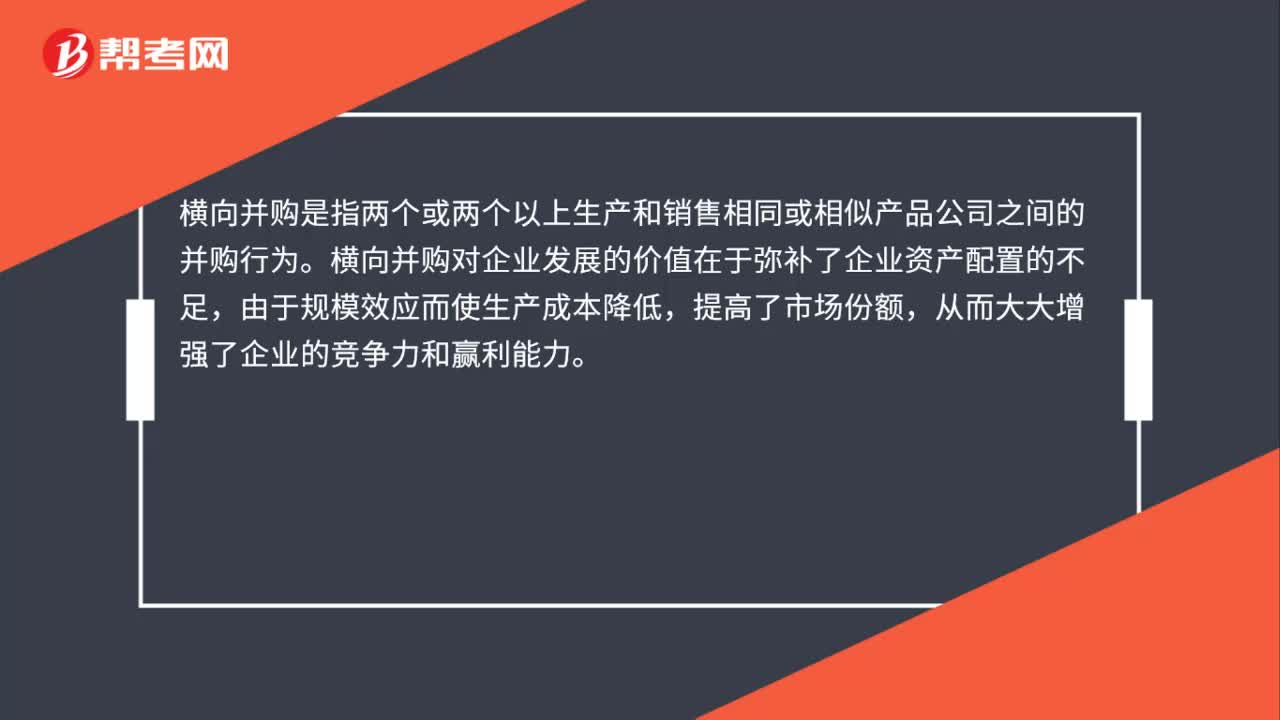

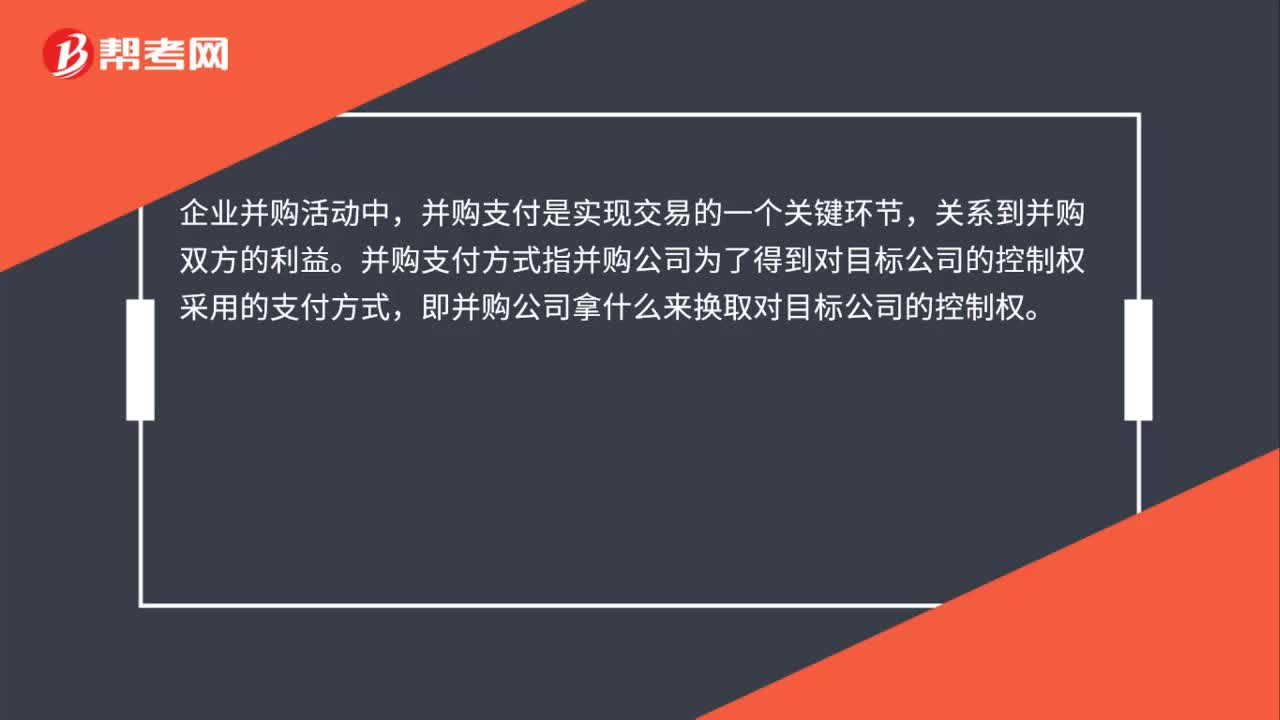

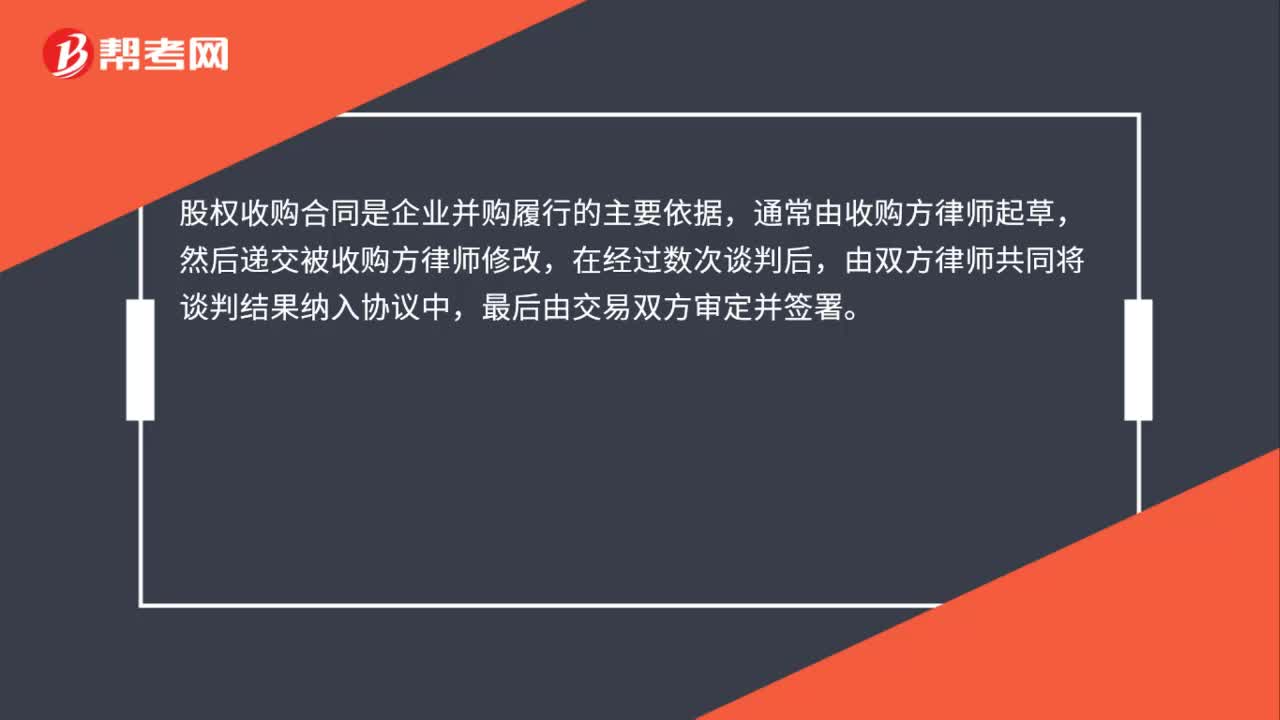

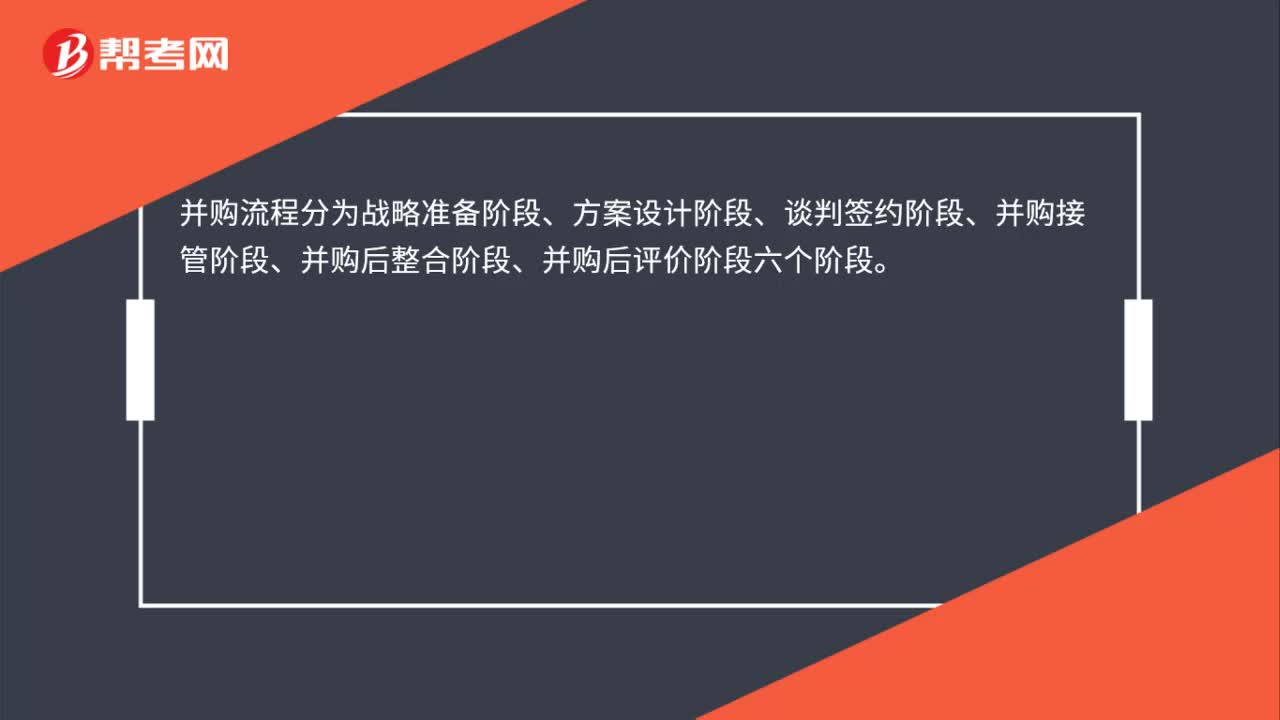

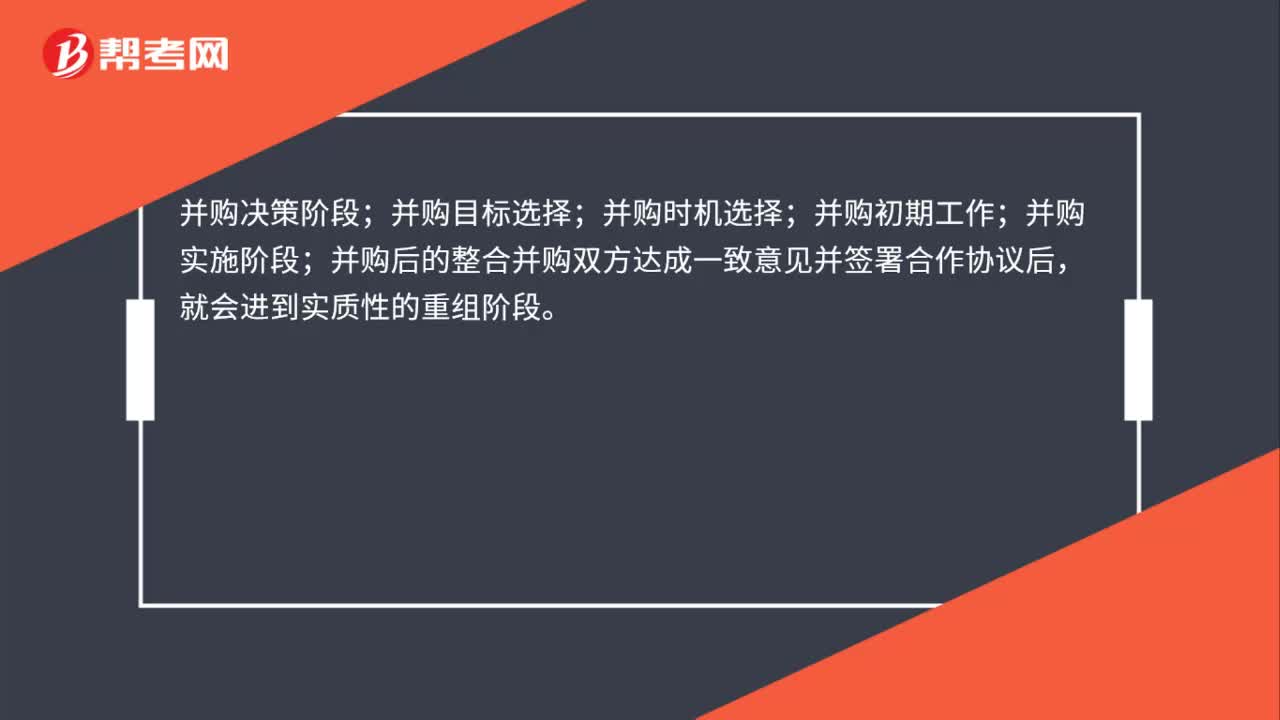

00:24并购工作的流程是什么?:并购工作的流程是什么?并购决策阶段;并购目标选择;并购时机选择;并购初期工作;并购实施阶段;并购后的整合并购双方达成一致意见并签署合作协议后,就会进进到实质性的重组阶段。

00:42

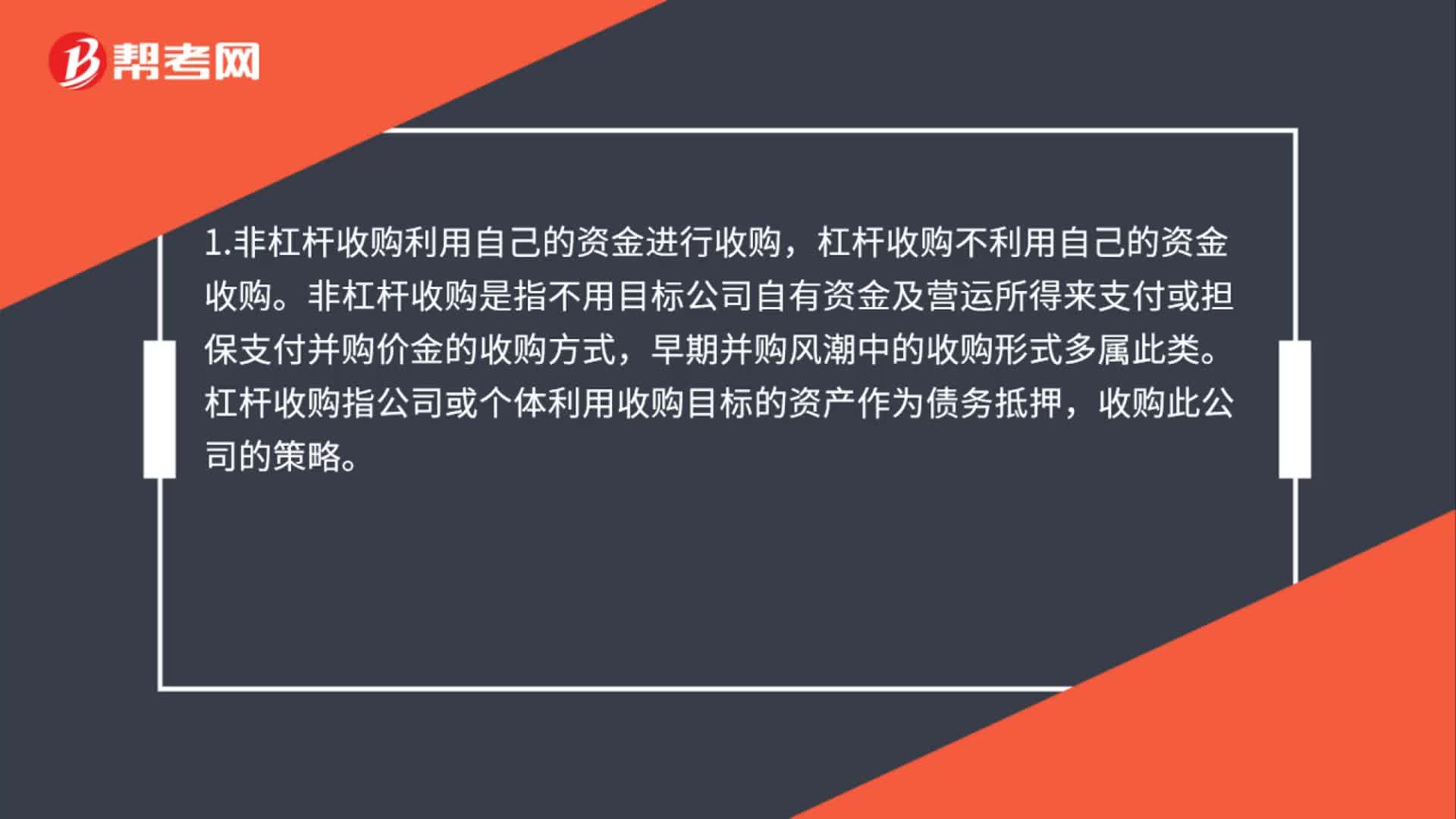

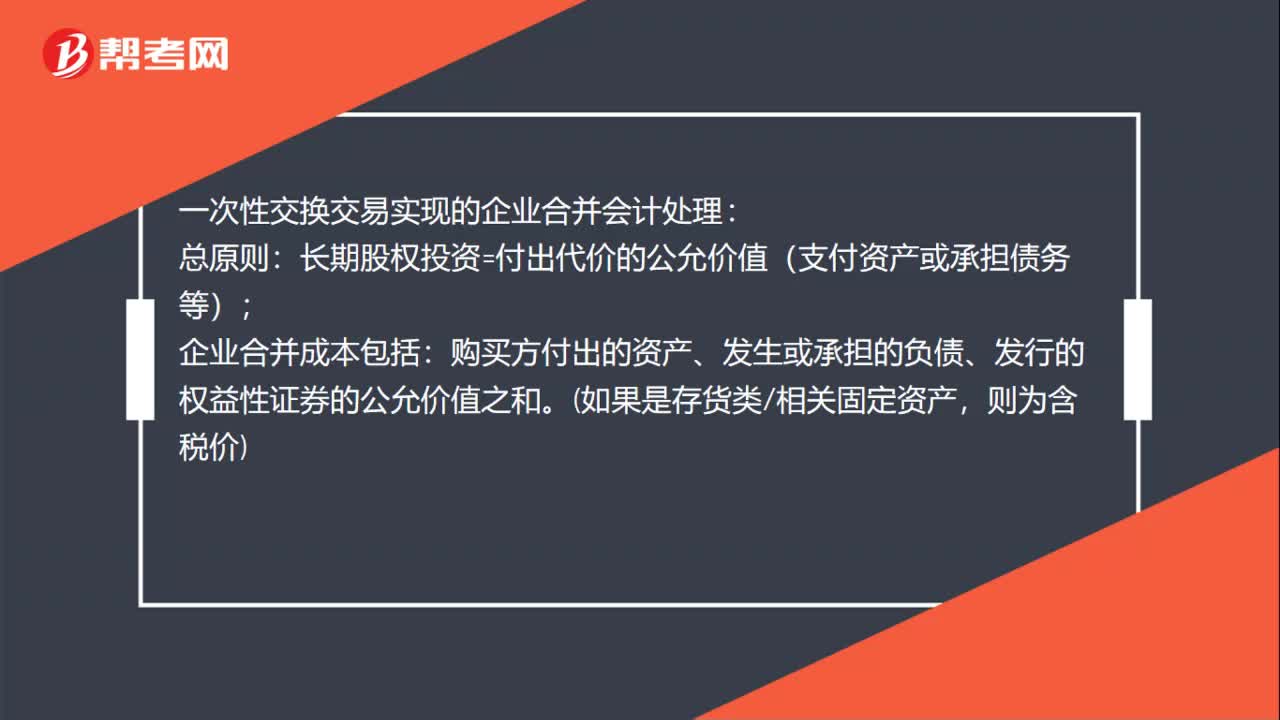

00:42一次性交换交易实现的企业合并会计怎么处理?:一次性交换交易实现的企业合并会计处理:总原则:长期股权投资=付出代价的公允价值(支付资产或承担债务等);企业合并成本包括:购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值之和。如果是存货类相关固定资产,则为含税价

00:22

00:22优先股申购是什么?:优先股申购是什么?优先股申购就是指企业或个人用积累起来的货币购买股票,借以获得收益的行为。股票投资的收益就是由“收入收益”和“资本利得”两个部分构成的。

00:12

00:12优先股流通吗?:优先股流通吗?优先股一般不上市流通,也无权干涉企业经营,不具有表决权。

01:00

01:00合并现金流量表之报告期内增减子公司是什么?:合并现金流量表之报告期内增减子公司是什么?合并现金流量表之报告期内增减子公司指的是在编制现金流量表时,应将该子公司自期初至丧失控制权之日止的现金流量信息纳入合并现金流量表,并将出售该子公司所收到的现金扣除子公司持有的现金和现金等价物以及相关处置费用后的净额,在有关投资活动类的处置子公司及其他营业单位所收到的现金项目反映。

01:08

01:08以企业合并以外的方式取得的长期股权投资是什么?:以企业合并以外的方式取得的长期股权投资是什么?以企业合并以外的方式取得的长期股权投资指的是以支付现金、发行权益性证券方式取得的长期股权投资。以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。以发行权益性证券取得的长期股权投资,投资者投入方式取得的长期股权投资,按照评估作价为基础作为初始投资成本。

02:42

02:42资产盘点流程是什么?:资产盘点流程:决定了盘点工作的必要性和困难性,固定资产的盘点工作也不是一劳永逸的,固定资产的盘点周期可分为。2.固定资产盘点表。制作固定资产盘点表,制作固定资产盘点表要求细节必须到位,固定资产盘点时,除了如实地记好固定资产的数量:更重要的是注意盈亏和折旧问题,有些固定资产提前报废或者超过折旧年限还在继续使用等,也要记好固定资产的使用状态,在完成了所有关于固定资产盘点的事宜后。

01:01

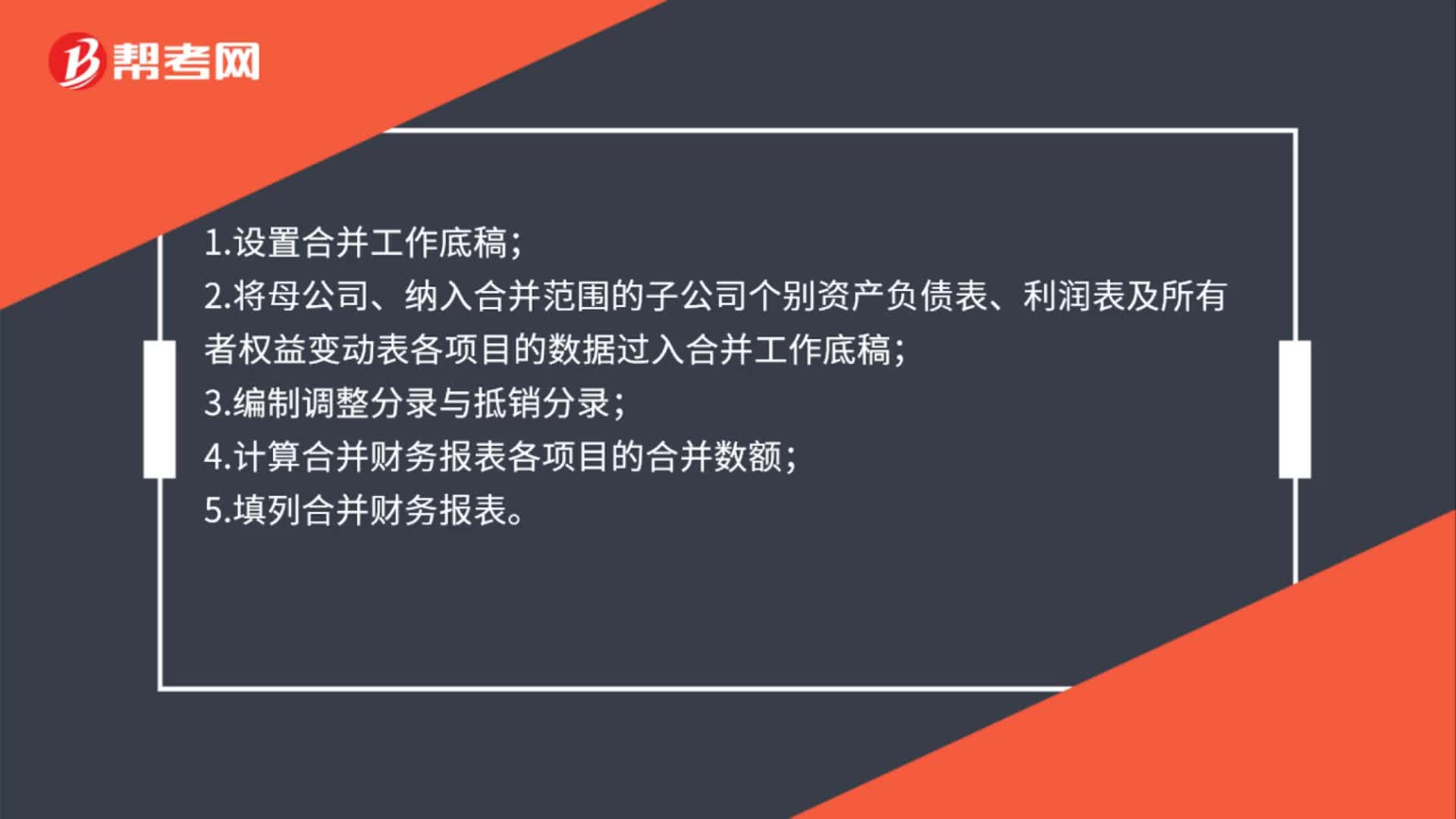

01:01合并资产负债表是什么?:合并资产负债表是什么?合并资产负债表是在股权上有密切关系的两个或两个以上的独立企业,作为一个整体而合并编制的资产负债表。常为控股公司所采用,用来反映控股公司及其附属公司合并的财务状况。合并编制资产负债表的各个企业要用统一的会计科目和报表项目,编制时,属于各个公司之间的一切往来和相互借贷、投资项目应予抵销,其他项目可以简单相加。控股公司持有的附属公司的部分股款则按比例抵销附属公司的股东权益。

01:19

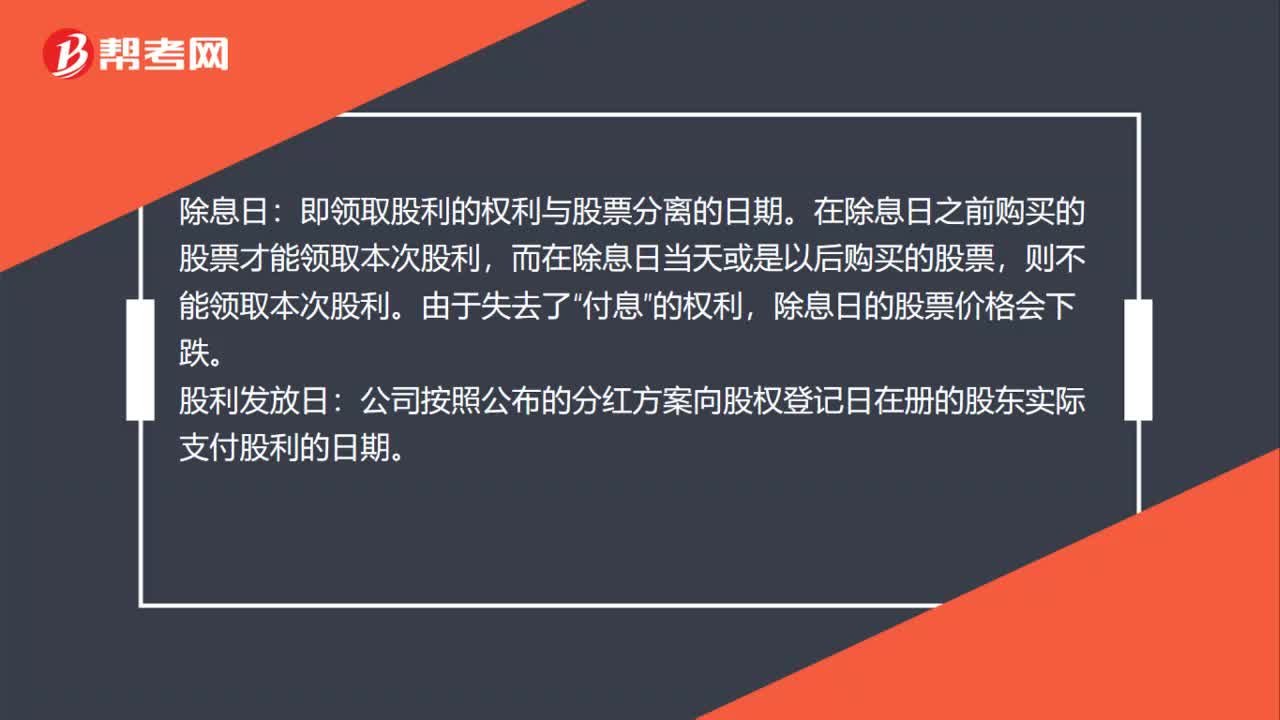

01:19股利支付程序是什么?:股利支付程序是什么?股利宣告日:股东大会决议通过并由董事会将股利支付情况予以公告的日期。股权登记日:即有权领取本期股利的股东资格登记截止日期。在这一天之后取得股票的股东则无权领取本次分派的股利。

00:27

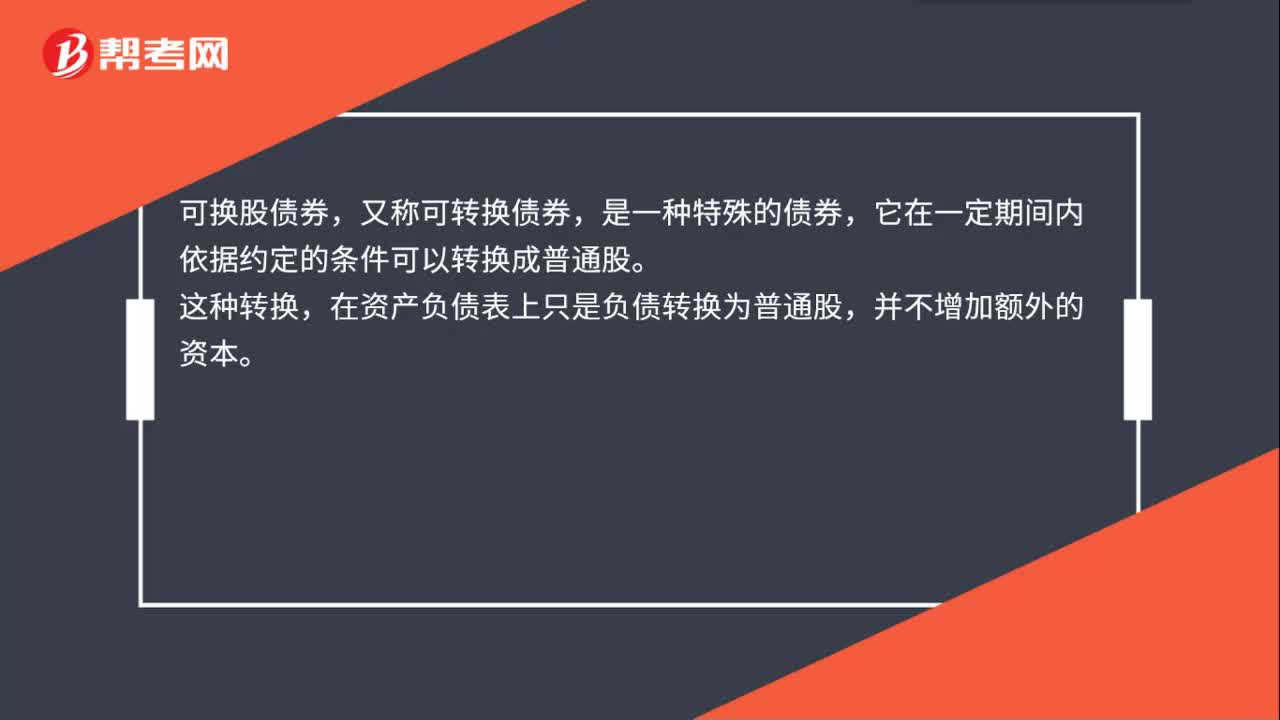

00:27可换股债券是什么?:可换股债券,又称可转换债券,是一种特殊的债券,它在一定期间内依据约定的条件可以转换成普通股。这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本。

00:46

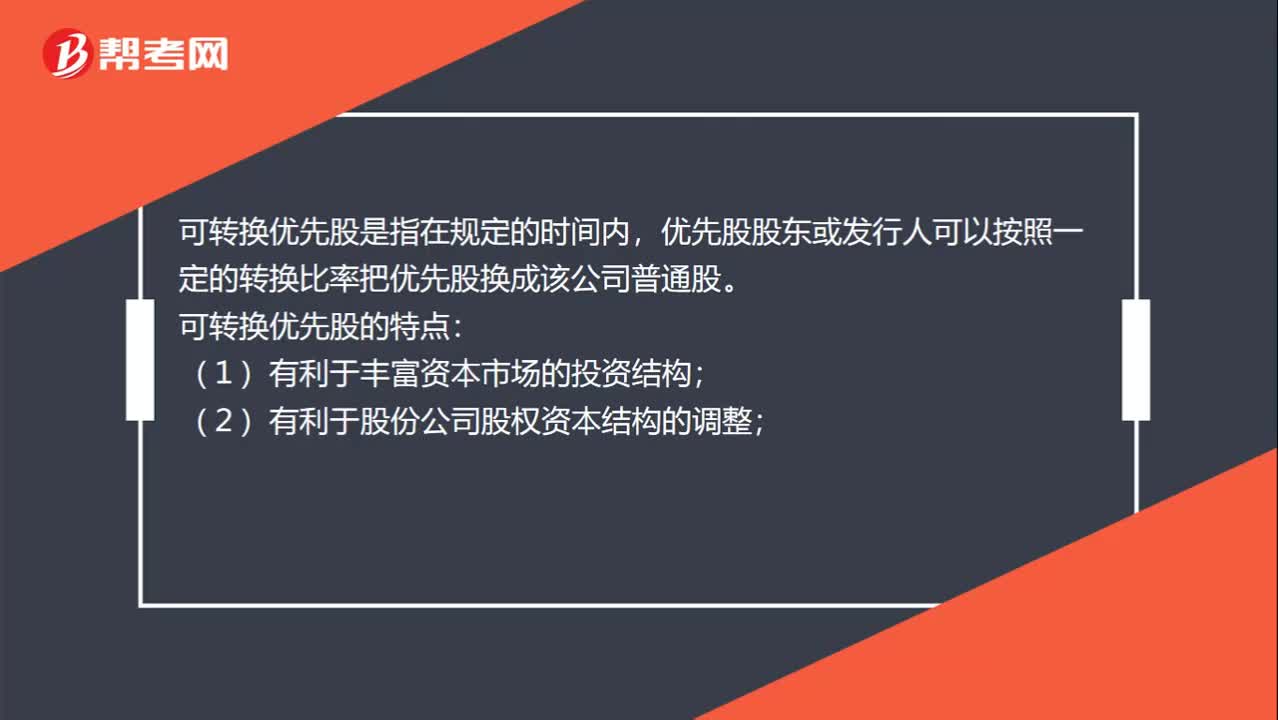

00:46可转换优先股是什么?:可转换优先股是什么?可转换优先股是指在规定的时间内,优先股股东或发行人可以按照一定的转换比率把优先股换成该公司普通股。可转换优先股的特点:(1)有利于丰富资本市场的投资结构;(2)有利于股份公司股权资本结构的调整;(3)有利于保障普通股收益和控制权;(4)有利于降低公司财务风险;(5)可能给股份公司带来一定的财务压力。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日