下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

00:52动态回收期的计算公式是什么?:动态回收期的计算公式是什么?P‘t =(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值出现正值年份净现金流量的现值,(1)P‘t ≤Pc基准投资回收期时,说明项目(或方案)能在要求的时间内收回投资;是可行的,(2)P't,Pc时。则项目(或方案)不可行应予拒绝

05:46

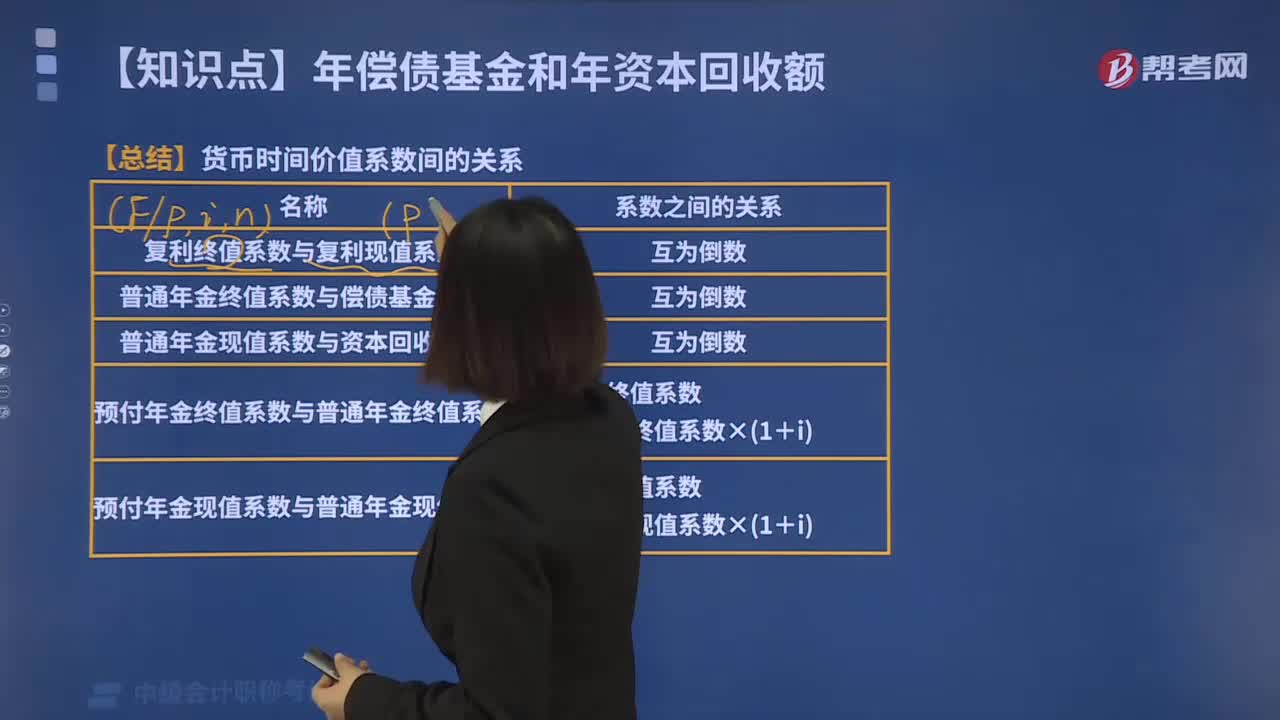

05:46年资本回收额的货币时间价值系数间的关系是什么?:年资本回收额的货币时间价值系数间的关系是什么?复利终值系数与复利现值系数:普通年金终值系数与偿债基金系数:普通年金现值系数与资本回收系数:预付年金终值系数与普通年金终值系数,预付年金终值系数,=普通年金终值系数×(1+i)。预付年金现值系数与普通年金现值系数,预付年金现值系数。=普通年金现值系数×(1+i),与普通年金终值系数互为倒数的是()A. 预付年金现值系数C. 偿债基金系数

09:30

09:30怎样计算年资本回收额?:怎样计算年资本回收额?年资本回收额是指在约定年限内等额回收初始投入资本的金额。已知普通年金现值P,年资本回收额= P×(AP,求现值P→P=A(PA,已知现值P,求年金A→A=P(PA,A=P(PA,n)=1(PA,【例2-10】某人于2019年1月25日按揭贷款买房,房贷金额为100万元,年利率为6%。月利率为0.5%?每次还款的金额相同。求房贷月供是多少,本题属于已知普通年金现值求年金。

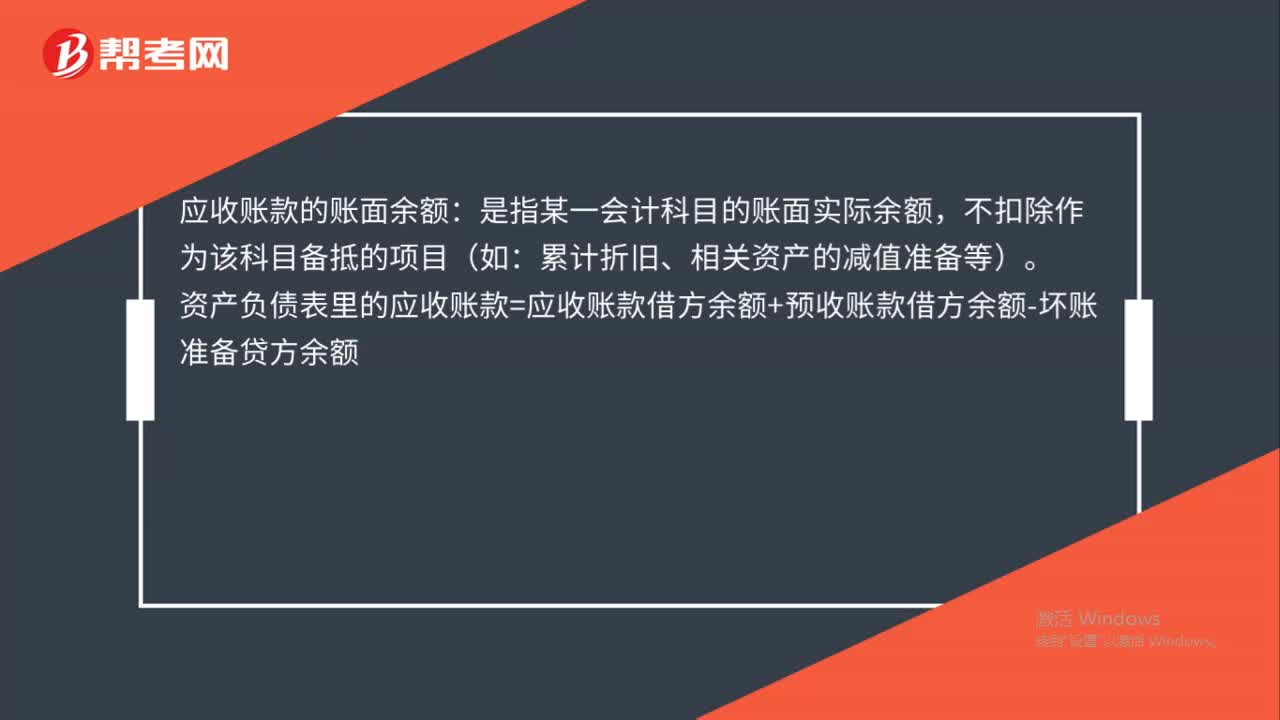

00:31

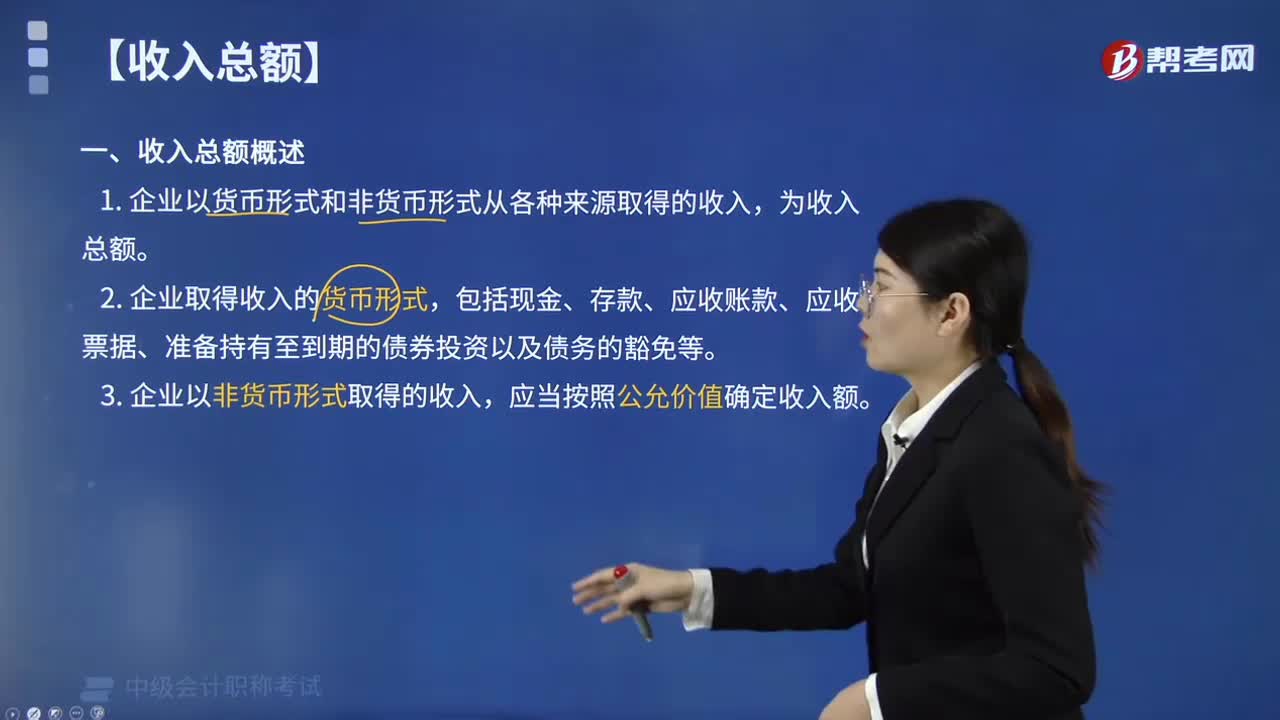

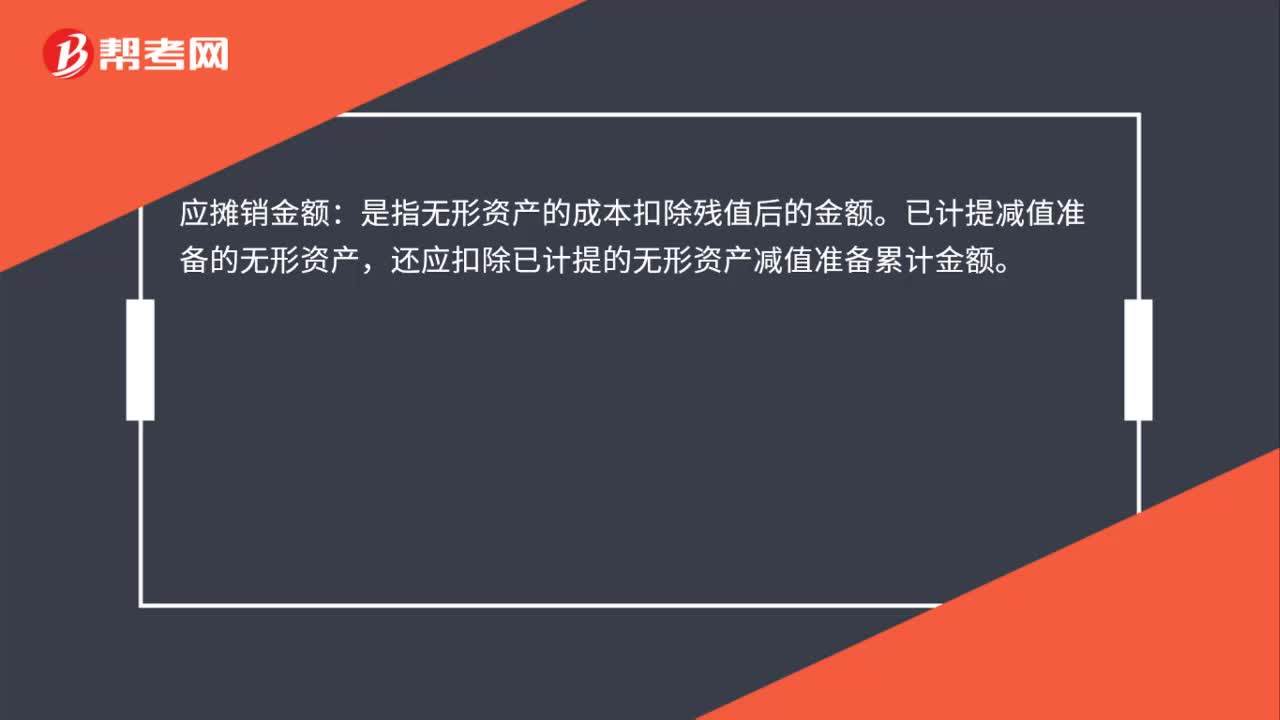

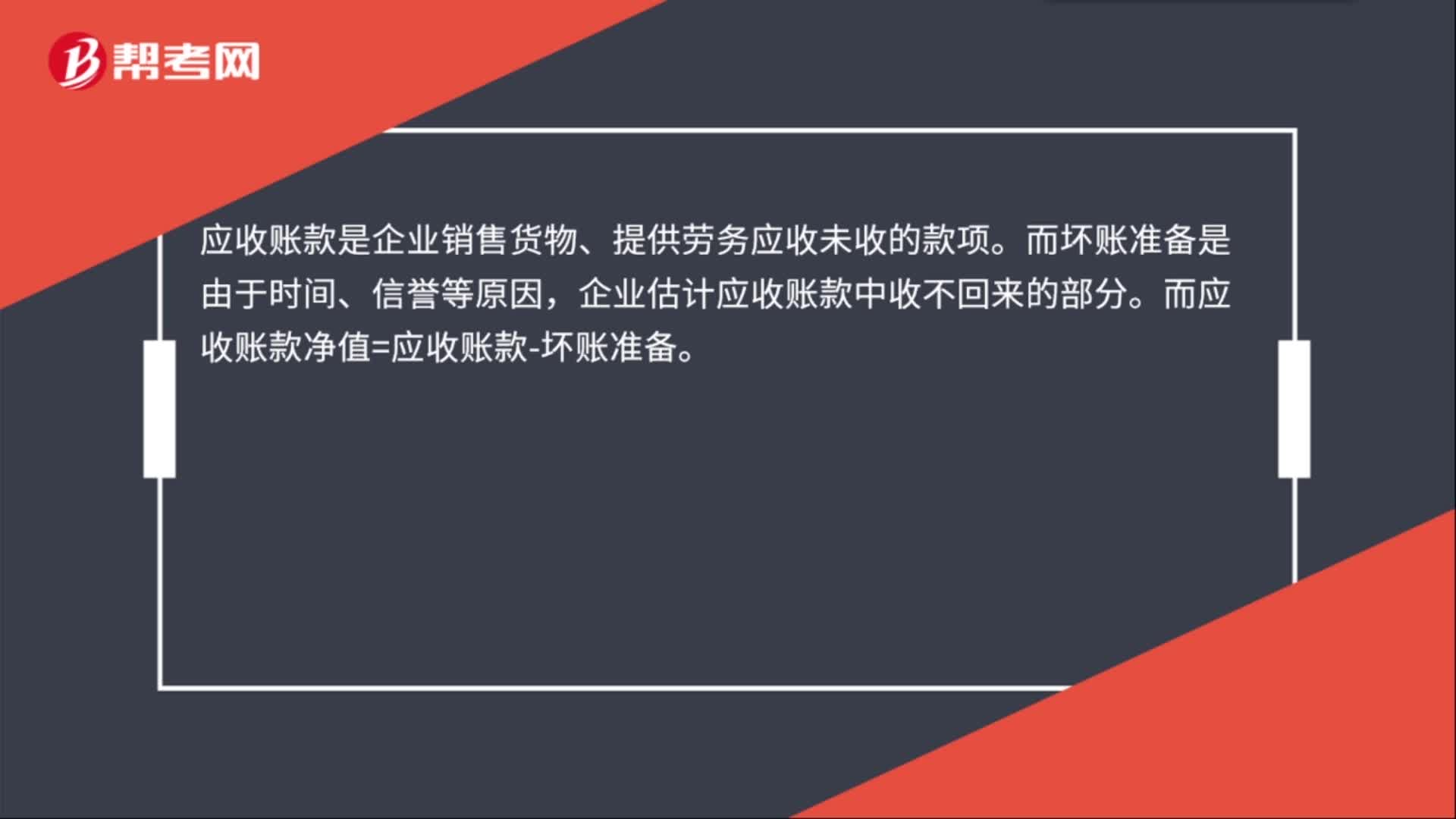

00:31应收款项净额是什么?:应收款项净额是什么?应收账款是企业销售货物、提供劳务应收未收的款项。而坏账准备是由于时间、信誉等原因,企业估计应收账款中收不回来的部分。而应收账款净值=应收账款-坏账准备。

00:13

00:13现金收款凭证是什么?:现金收款凭证是出纳人员办理现金收入的依据。

00:28

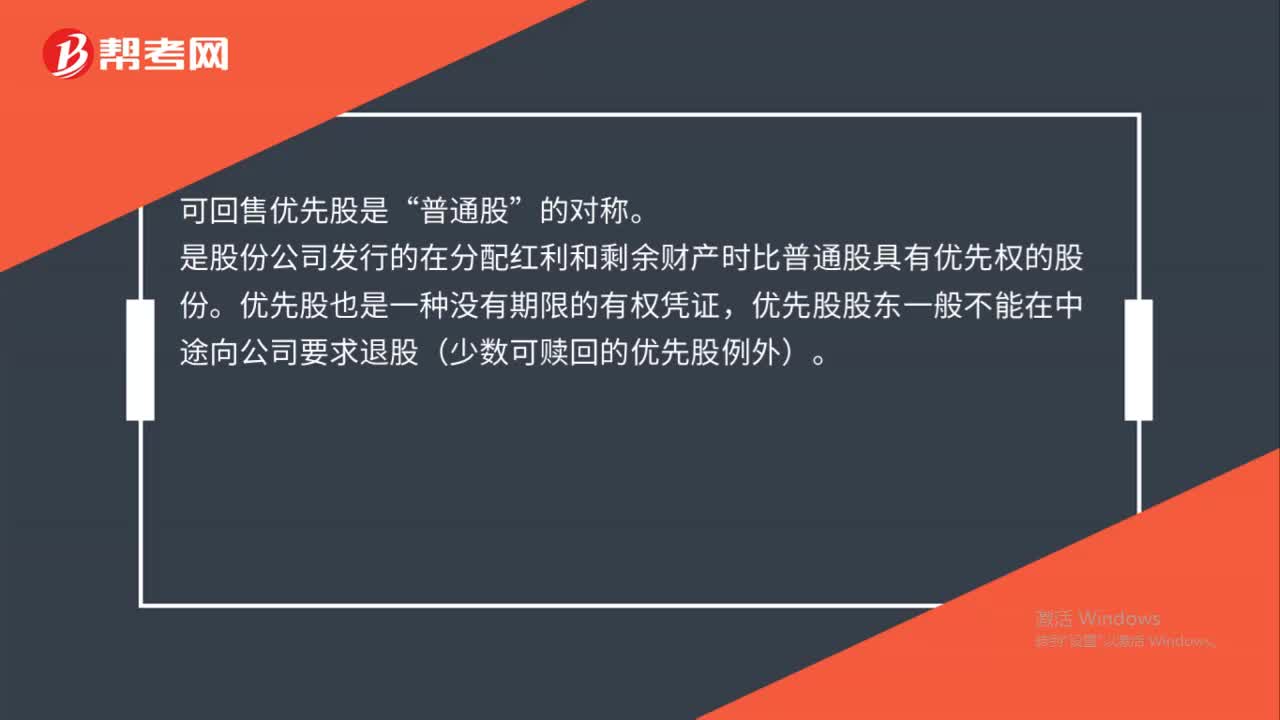

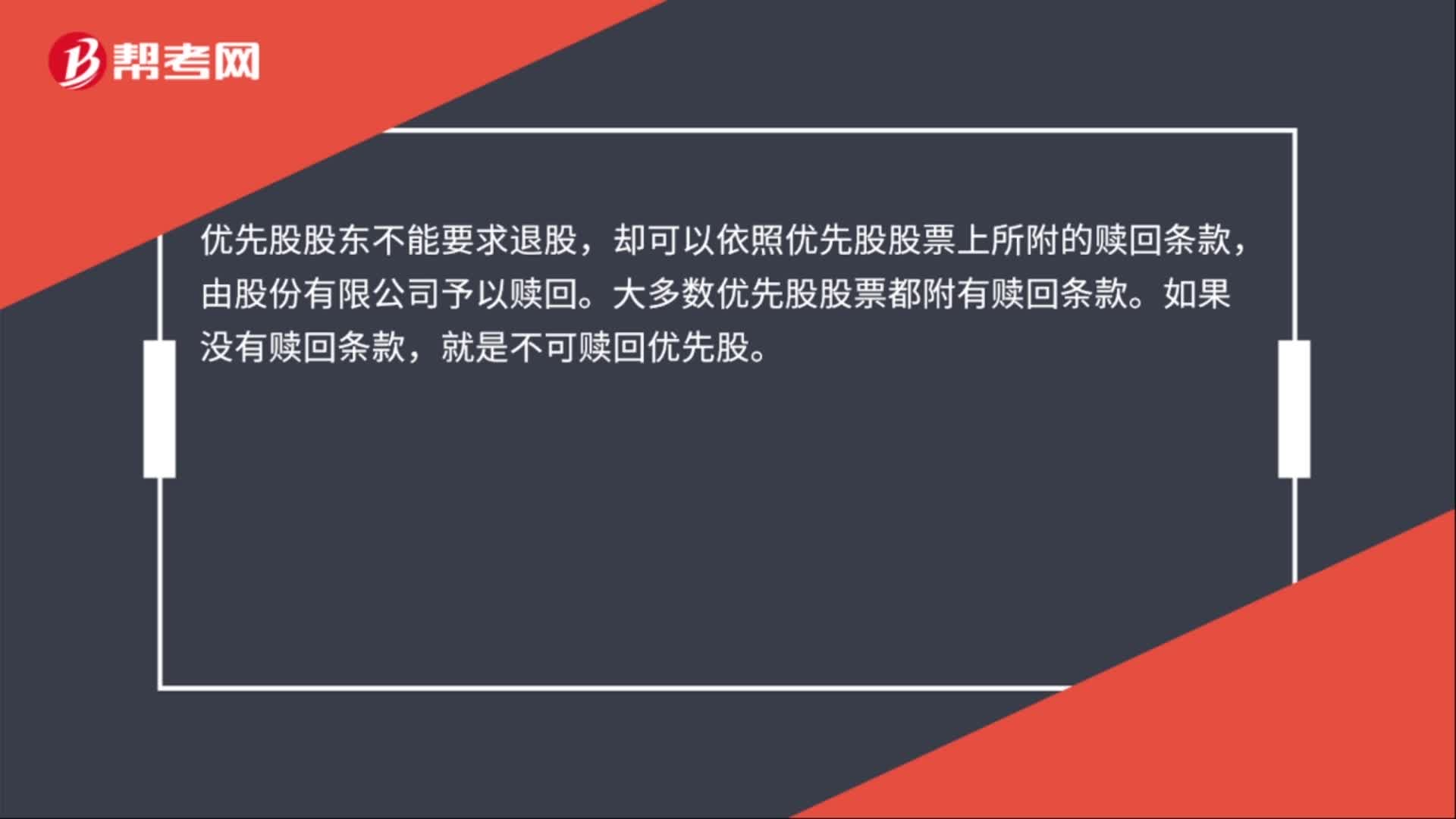

00:28不可赎回累积优先股是什么?:不可赎回累积优先股是什么?优先股股东不能要求退股,却可以依照优先股股票上所附的赎回条款,由股份有限公司予以赎回。大多数优先股股票都附有赎回条款。如果没有赎回条款,就是不可赎回优先股。

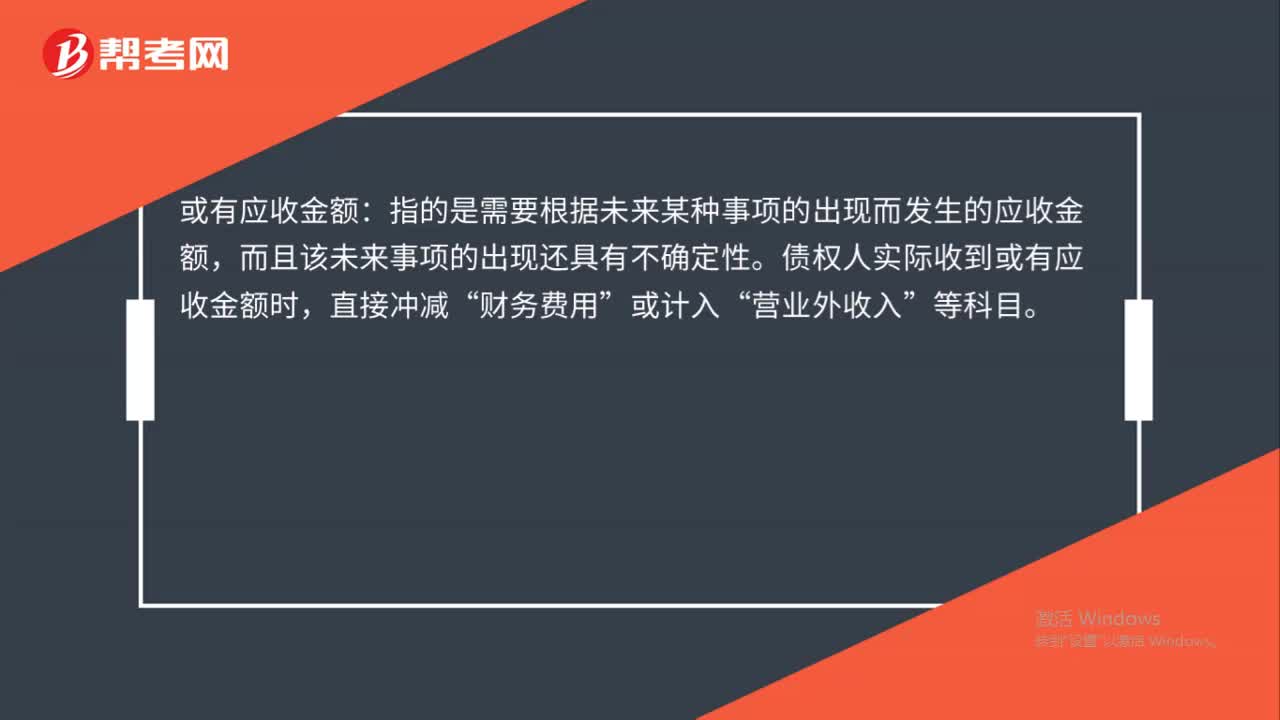

01:10

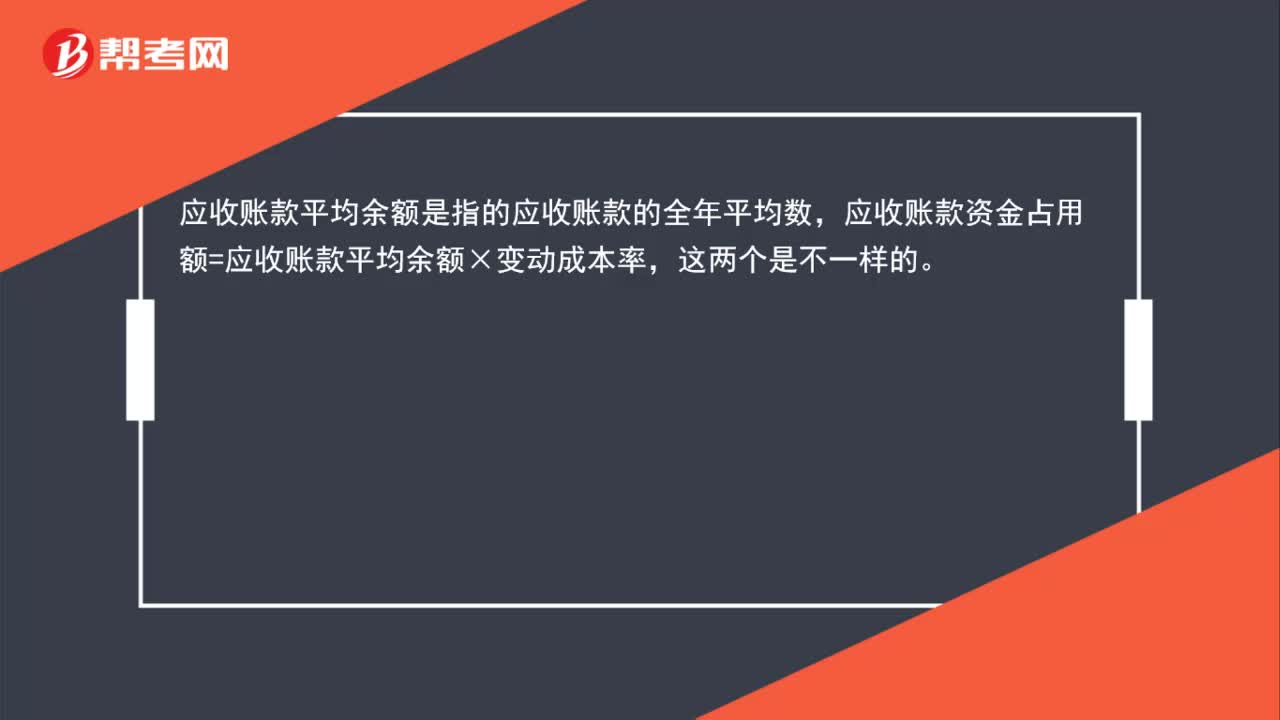

01:10应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?:应收账款平均余额与应收账款资金占用额之间是什么关系,两者是同一个数么?应收账款平均余额是指的应收账款的全年平均数,应收账款资金占用额=应收账款平均余额×变动成本率,这两个是不一样的。应收账款资金占用额=应收账款平均余额×变动成本率=日销售额×平均收现期×变动成本率=全年销售额360×平均收现期×变动成本率

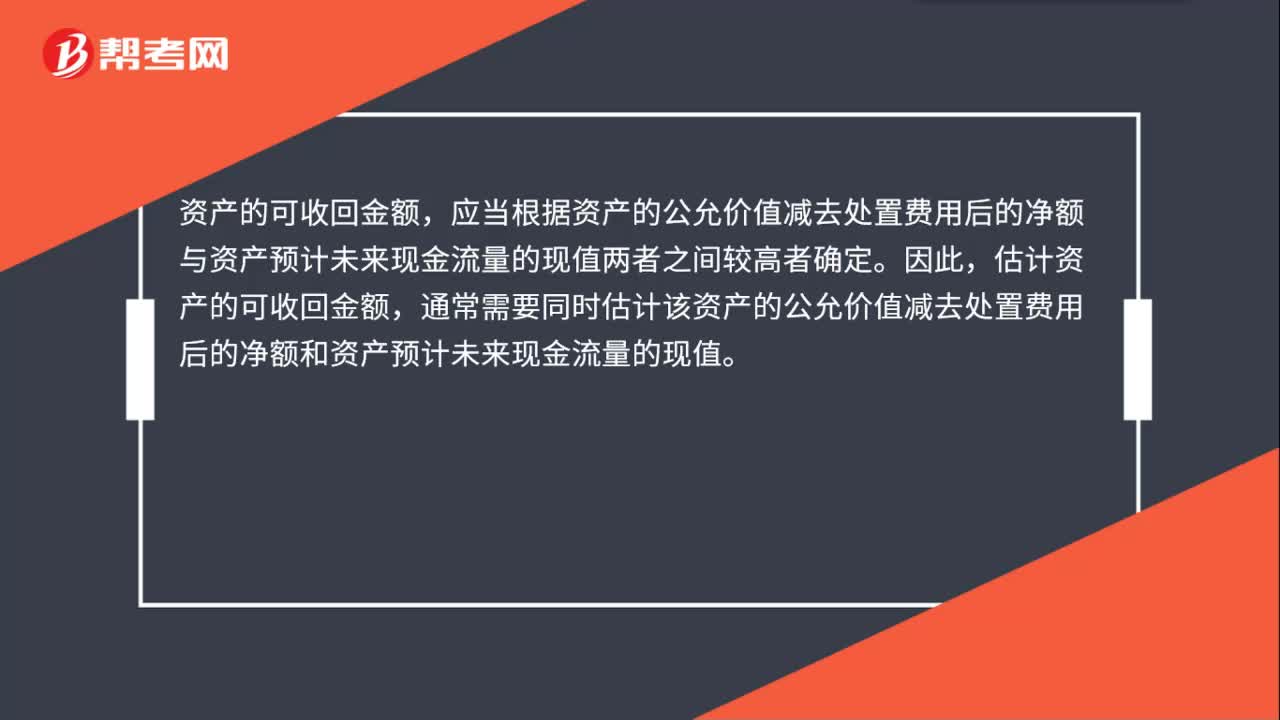

00:36

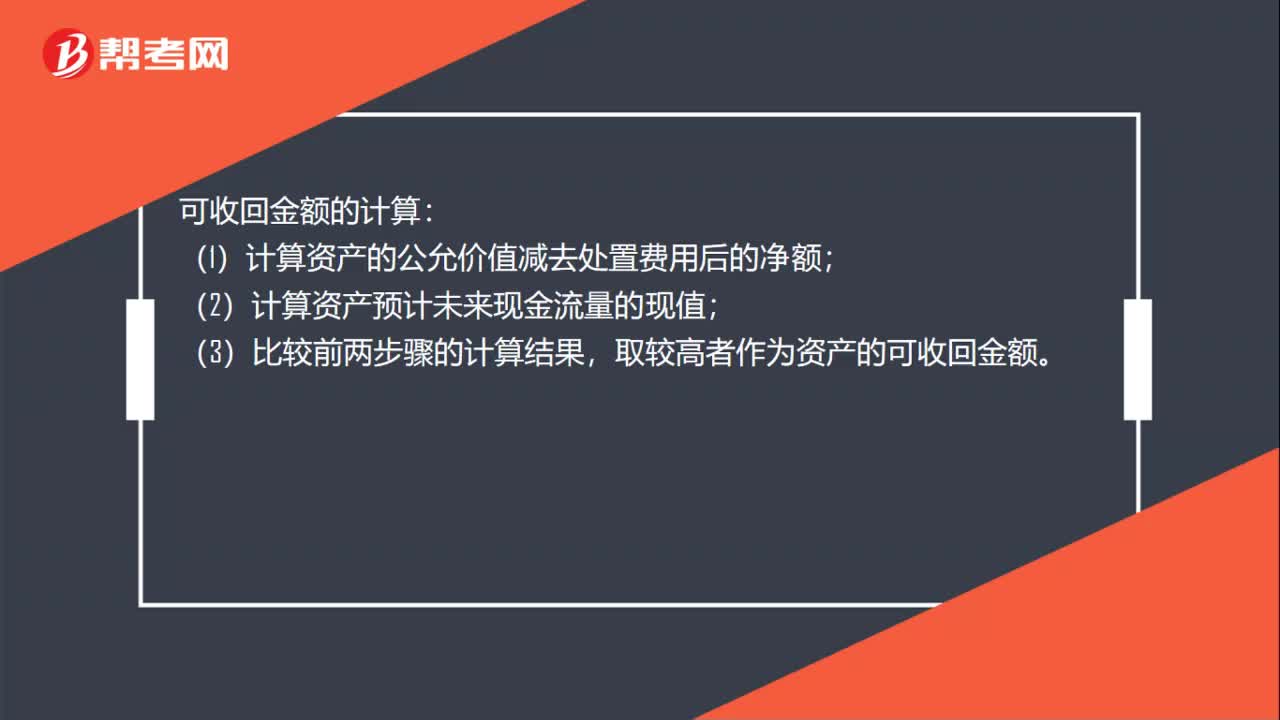

00:36资产可收回金额计量的基本要求是什么?:资产可收回金额计量的基本要求是什么?资产的可收回金额,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。因此,估计资产的可收回金额,通常需要同时估计该资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值。

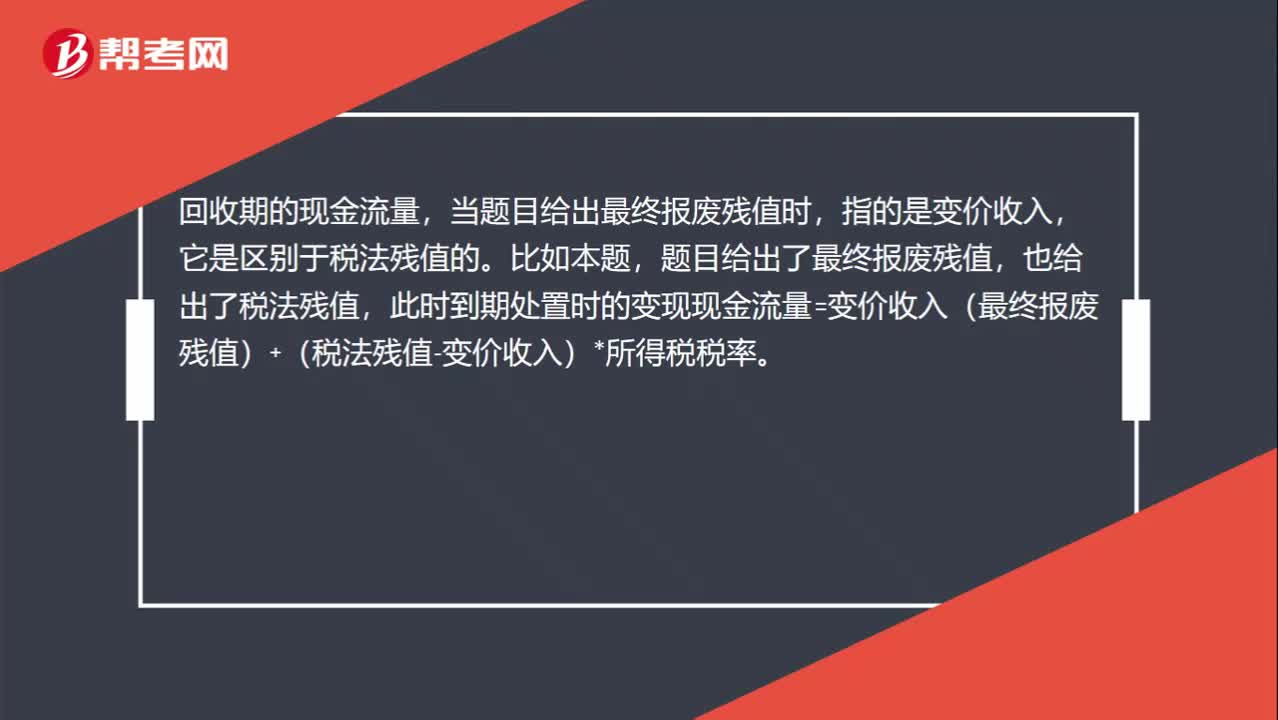

01:00

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

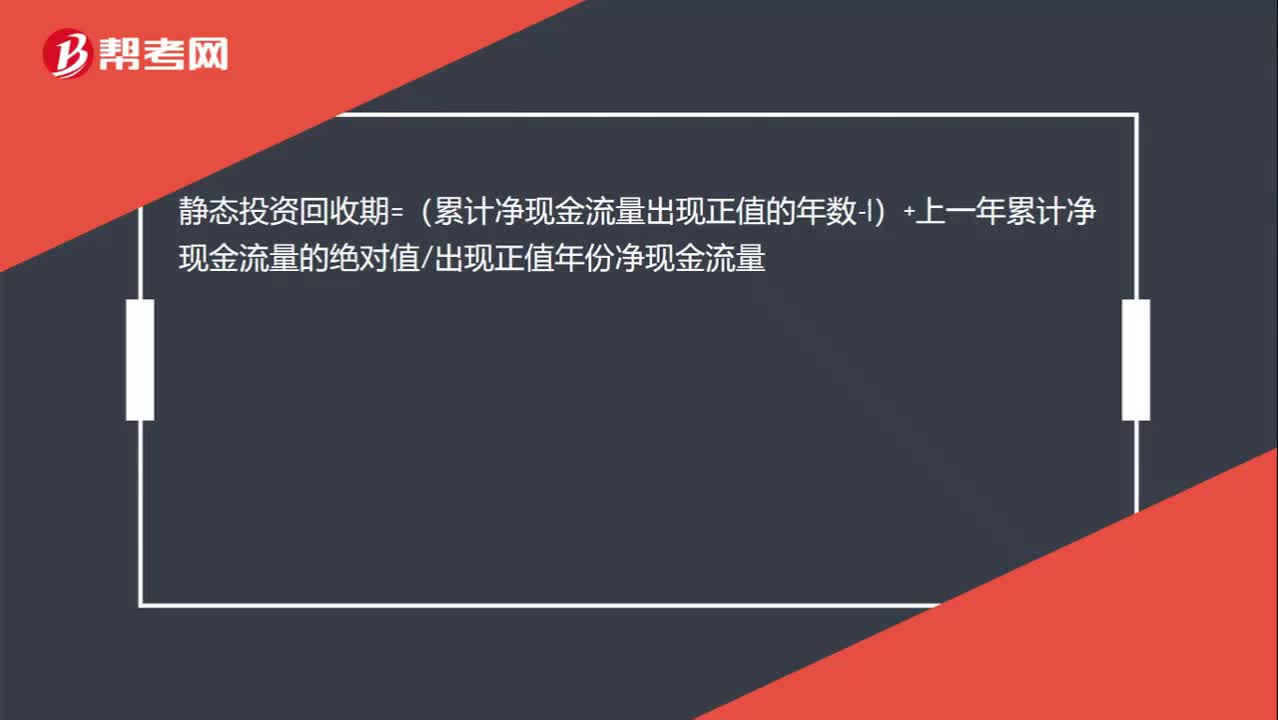

00:24

00:24静态投资回收期的公式是什么?:静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值出现正值年份净现金流量

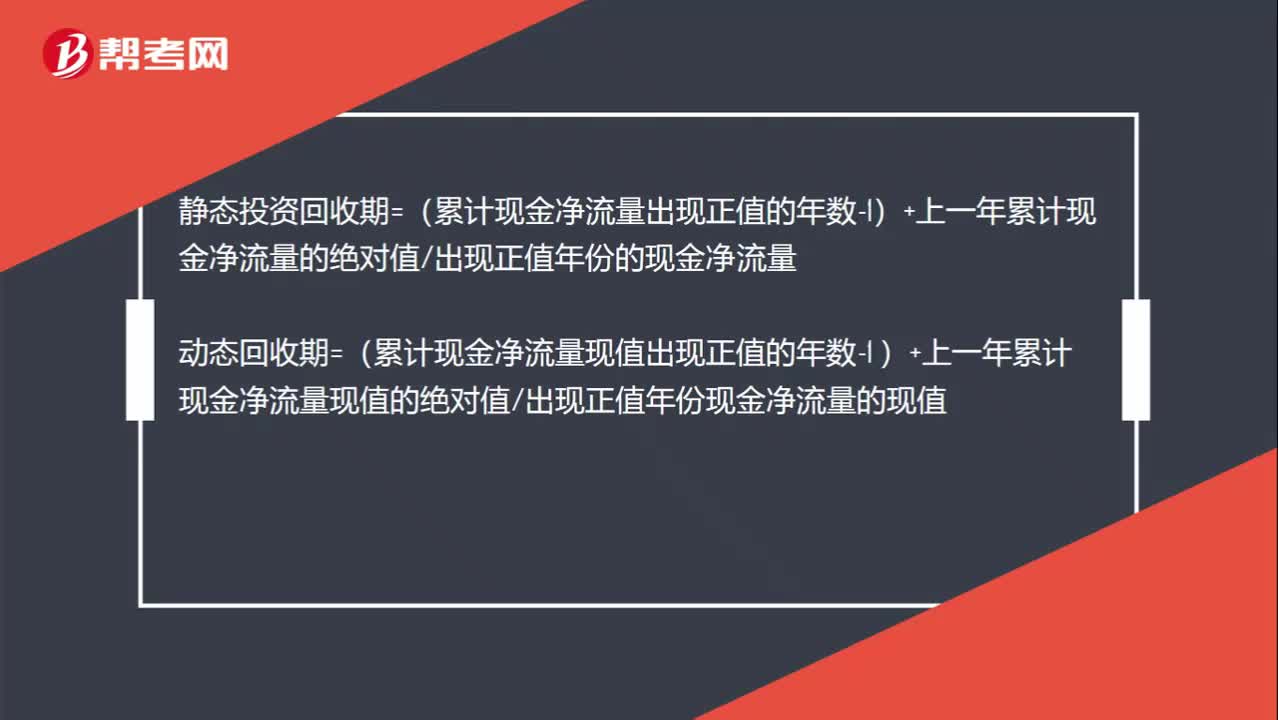

00:44

00:44静态回收期和动态回收期的计算公式是什么?:静态回收期和动态回收期的计算公式是什么?静态投资回收期=(累计现金净流量出现正值的年数-1)+上一年累计现金净流量的绝对值出现正值年份的现金净流量动态回收期=(累计现金净流量现值出现正值的年数-1 )+上一年累计现金净流量现值的绝对值出现正值年份现金净流量的现值

01:08

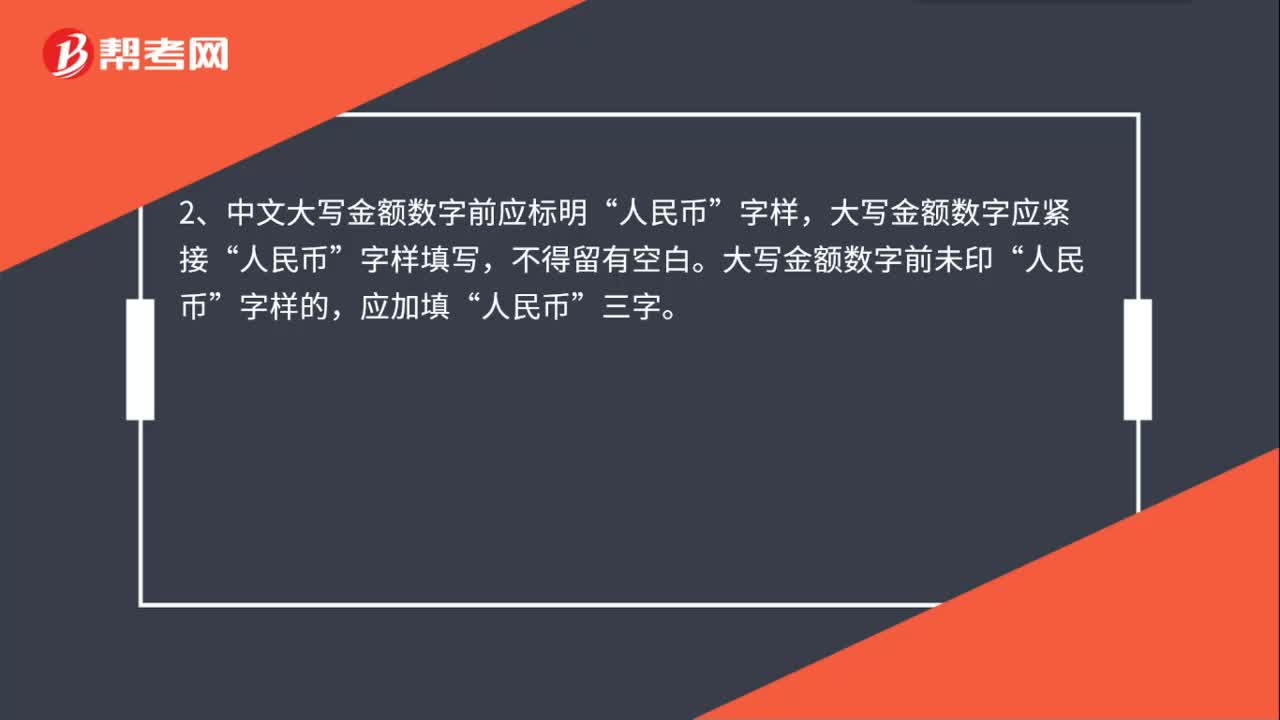

01:08金额大写规则是什么?:金额大写规则是什么?1、汉字大写数字金额如零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿等,一律用正楷或者行书体书写,不得用0、一、二、三、四、五、六、七、八、九、十等简化字代替。2、中文大写金额数字前应标明“大写金额数字应紧接“字样填写,不得留有空白。大写金额数字前未印“字样的,应加填“人民币”3、中文大写金额数字到“元”之后应写“正”角”之后可以不写“)字。大写金额数字有“分“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日