下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

00:23股票利润分配是什么?:股票利润分配是什么?股票利润分配是企业在一定时期 (通常为年度)内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。

00:35

00:35分配现金股利和分配股票股利是什么?:分配现金股利和分配股票股利是什么?分配现金股利亦称派现,是股份公司以货币形式发放给股东的股利;分配股票股利也称为送红股,是指股份公司以增发本公司股票的方式来代替现金向股东派息,通常是按股票的比例分发给股东。

00:16

00:16企业回购股票是什么?:企业回购股票是什么?企业回购股票是指上市公司利用现金等方式,从股票市场上购回本公司发行在外的一定数额的股票的行为。

00:56

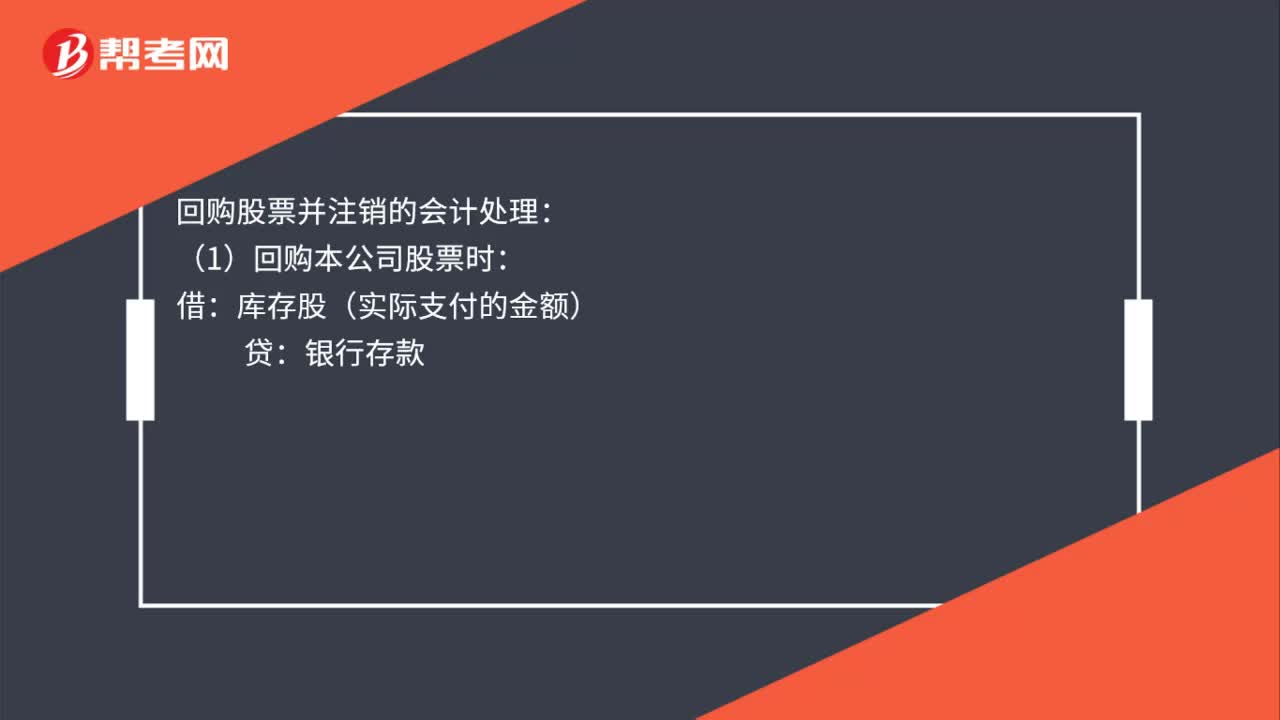

00:56回购股票会计分录怎么做?:回购股票会计分录怎么做?(1)回购本公司股份时:(2)注销本公司股份时:股本:资本公积:回购股票并注销的会计处理:(1)回购本公司股票时,库存股(实际支付的金额):银行存款:资本公积——股本溢价(差额先冲股本溢价)盈余公积(股本溢价不足冲减盈余公积)利润分配——未分配利润(股本溢价和盈余公积仍不足部分)回购价格低于回购股票的面值总额时股本(注销股票的面值总额)库存股(注销库存股的账面余额)

00:25

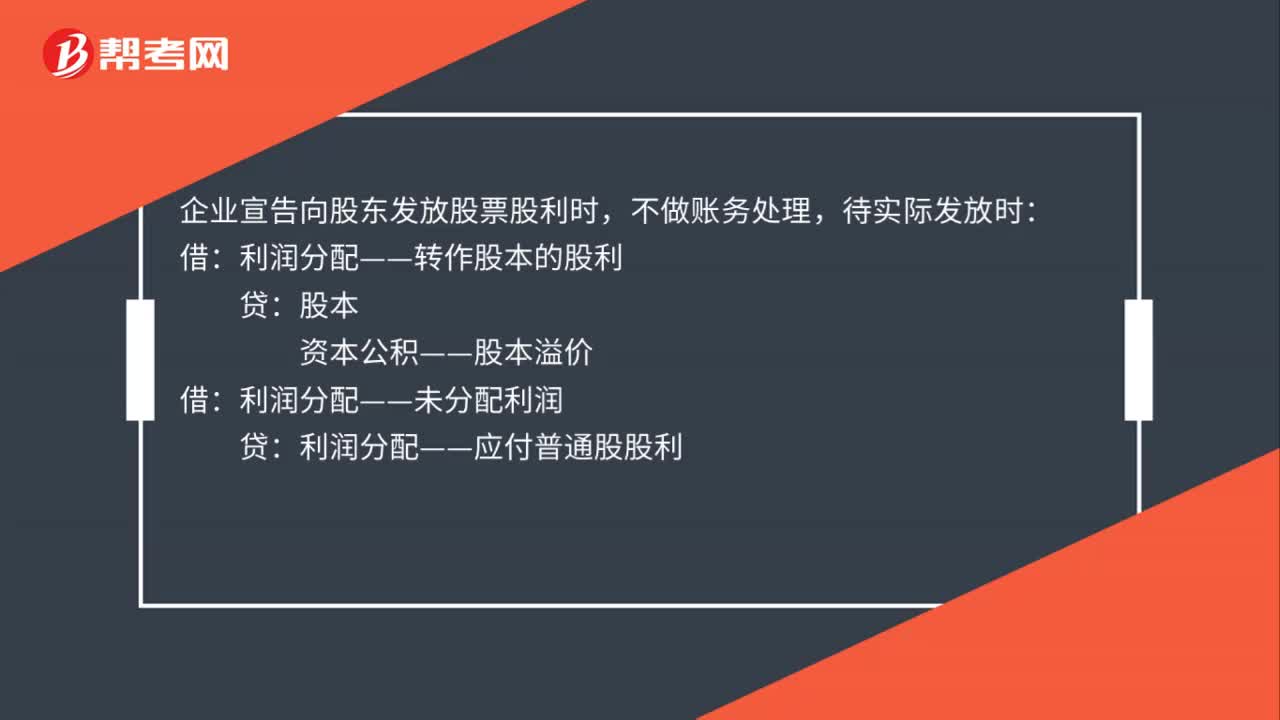

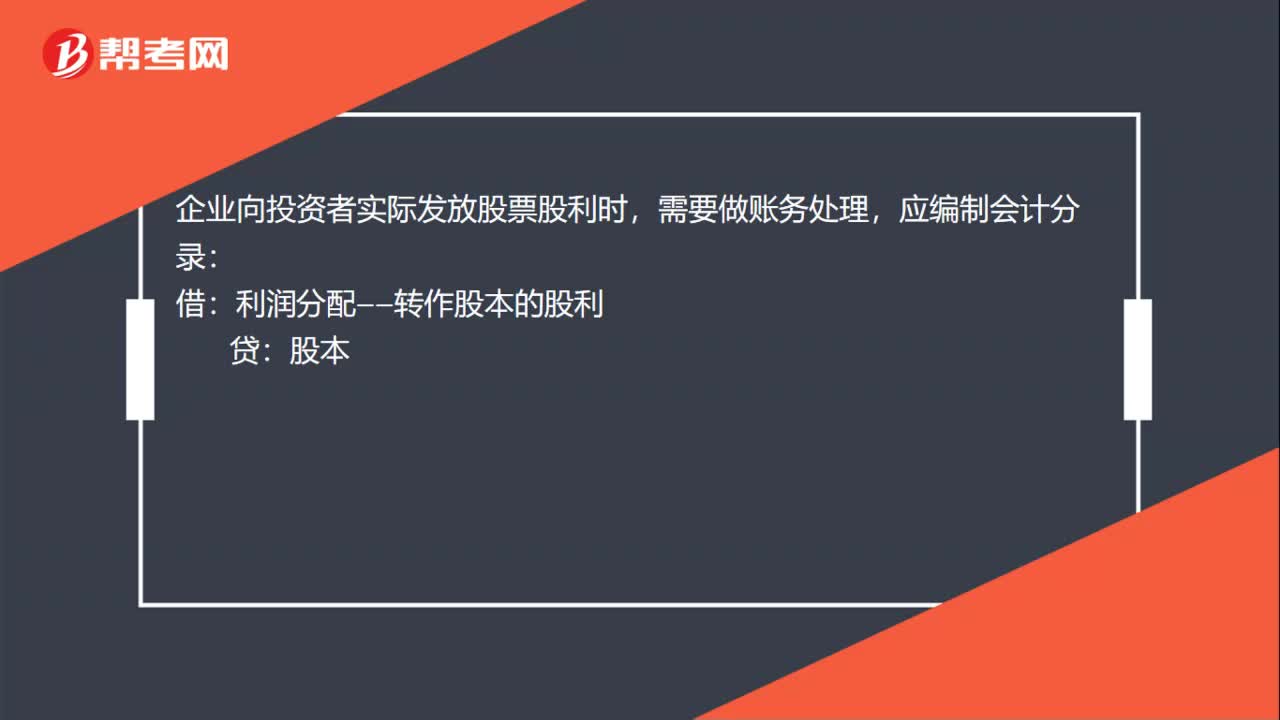

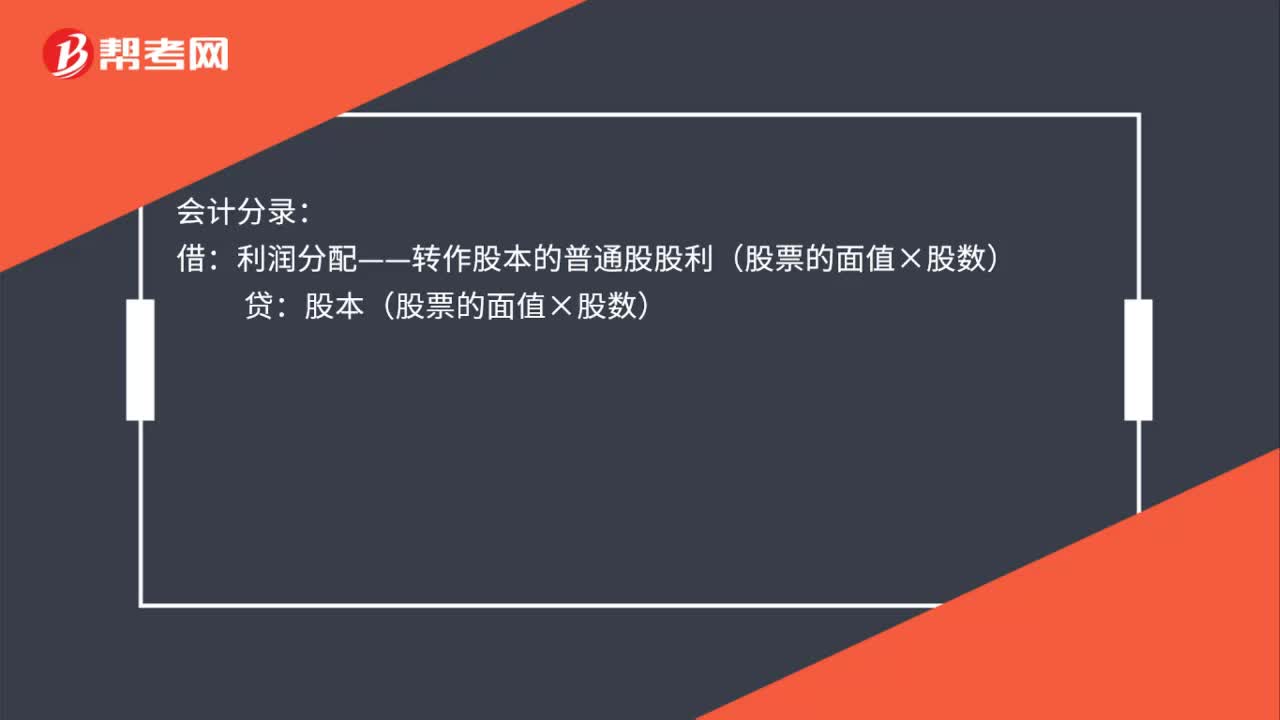

00:25股票股利会计处理是怎样?:股票股利会计处理是怎样?会计分录:利润分配——转作股本的普通股股利(股票的面值×股数):贷:股本(股票的面值×股数):如果是采取市价发行的则应当是:借利润分配——转作股本的普通股股利(股票的市价×股数)贷股本(股票的面值×股数)资本公积(市价与面值的差额×股数)

00:28

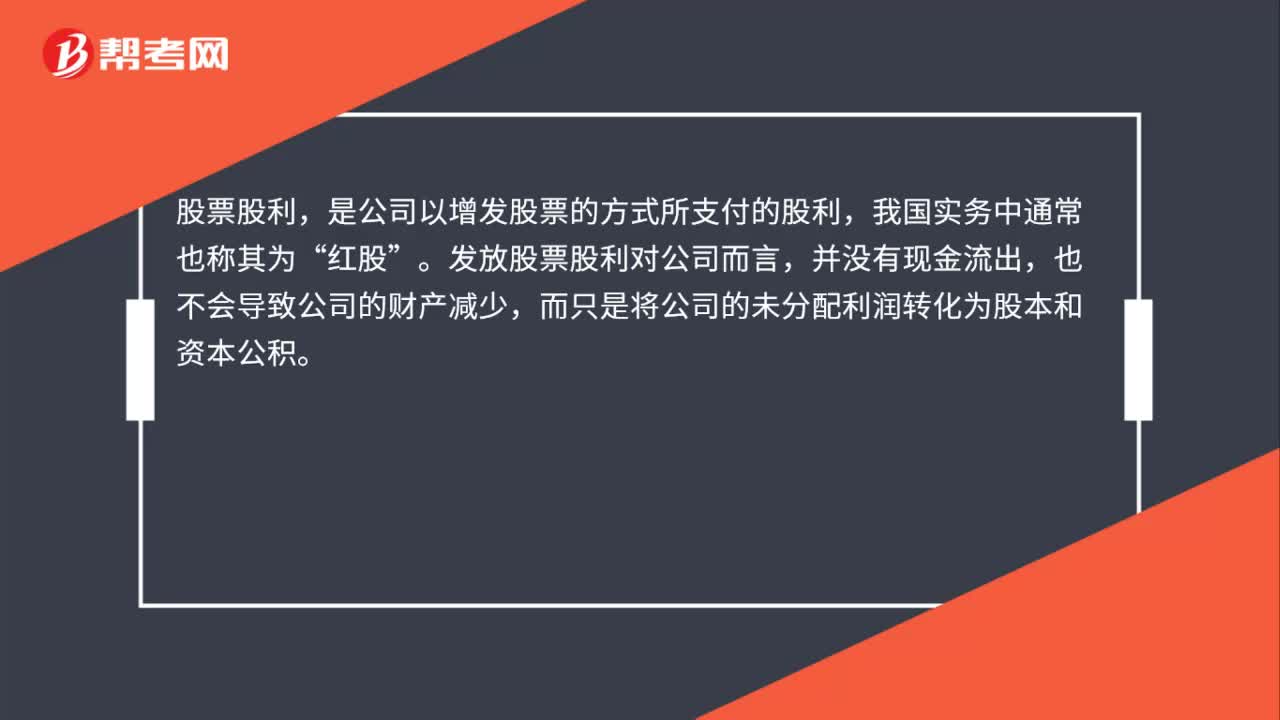

00:28股票股利分配是什么?:股票股利分配是什么?股票股利,是公司以增发股票的方式所支付的股利,我国实务中通常也称其为“红股”发放股票股利对公司而言。并没有现金流出,也不会导致公司的财产减少,而只是将公司的未分配利润转化为股本和资本公积。

00:51

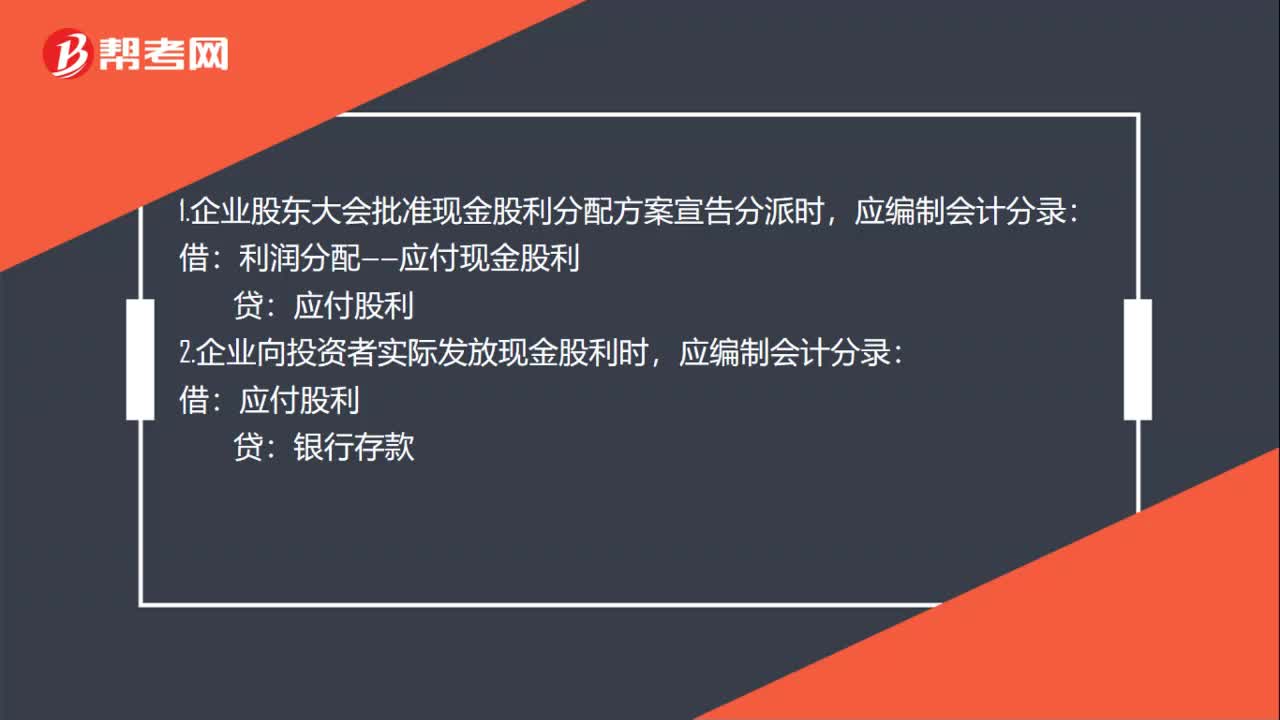

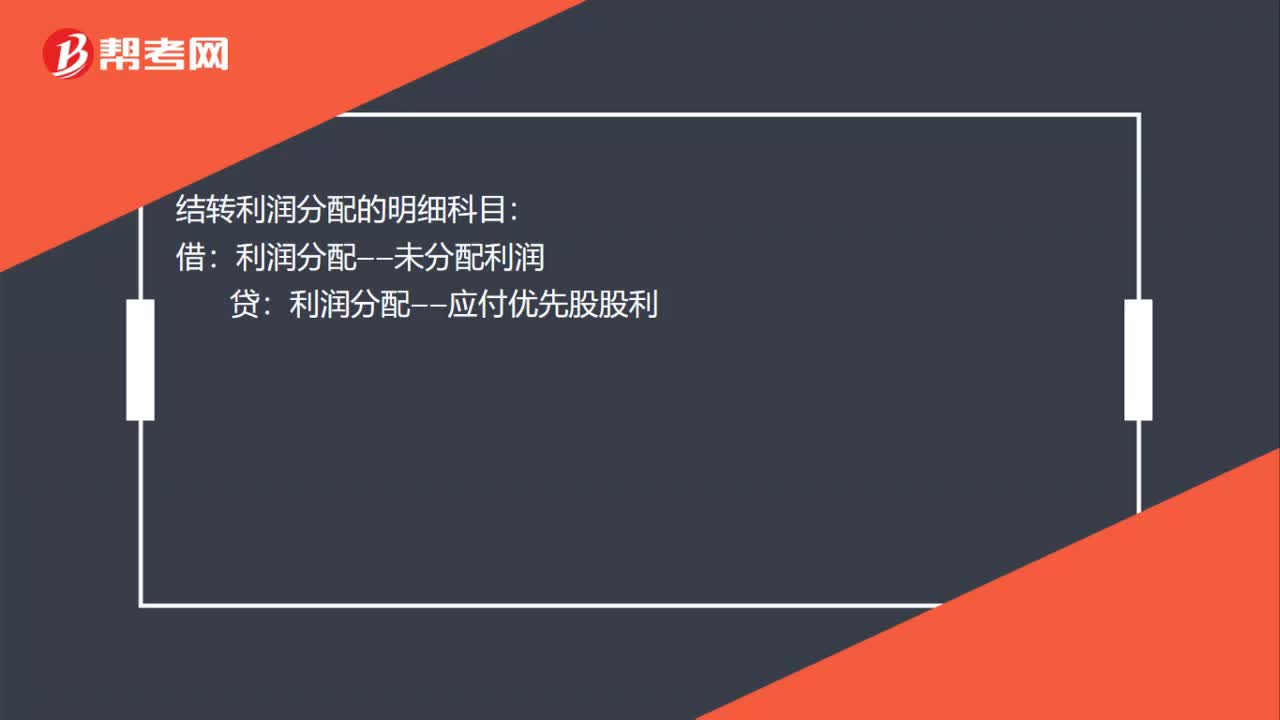

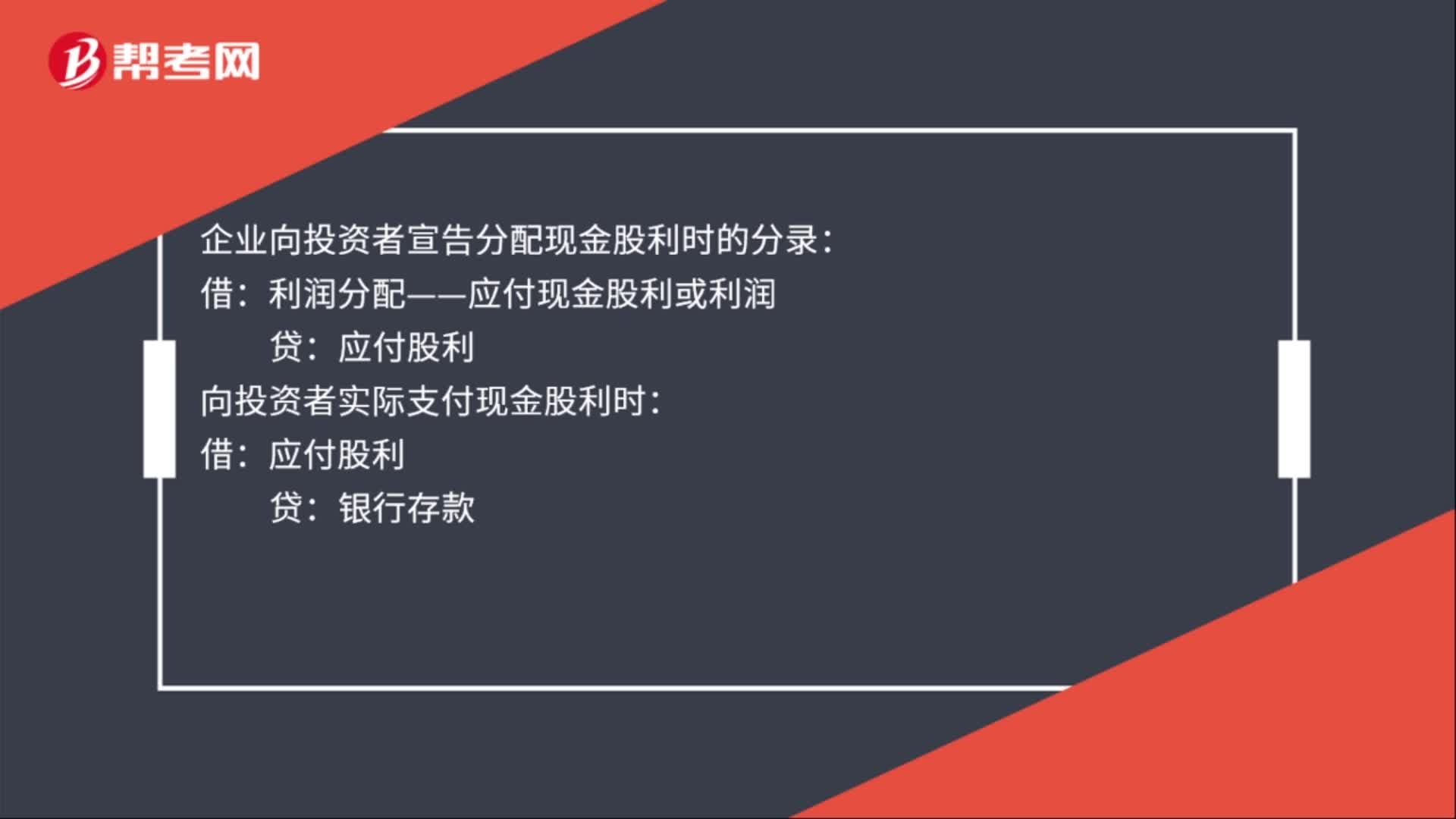

00:51宣告发放股利会计分录有哪些?:宣告发放股利会计分录有哪些?企业向投资者宣告分配现金股利时的分录:利润分配——应付现金股利或利润:贷:向投资者实际支付现金股利时:借,应付股利。贷,银行存款,应付股利是指企业应付给投资者的利润。包括应付国家、其他单位以及个人的投资利润企业与其他单位或个人的合作项目按协议或合同规定应支付利润的联费业也可列入应付股利

00:33

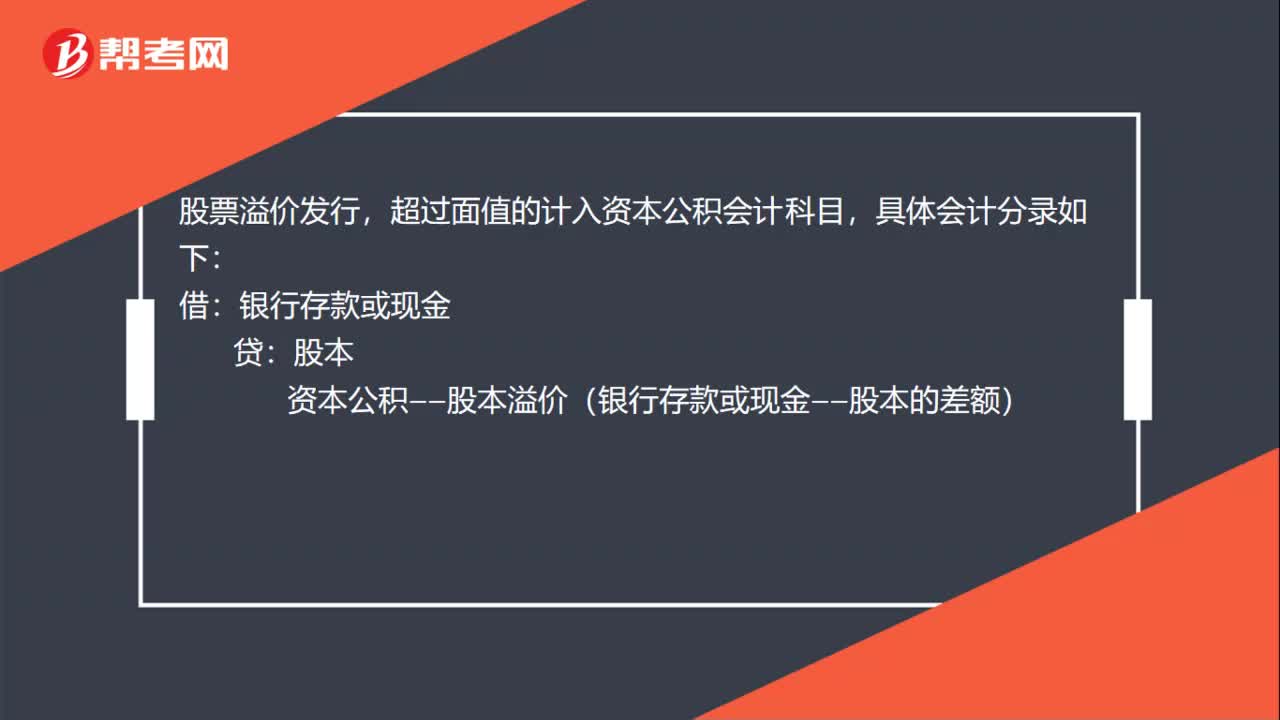

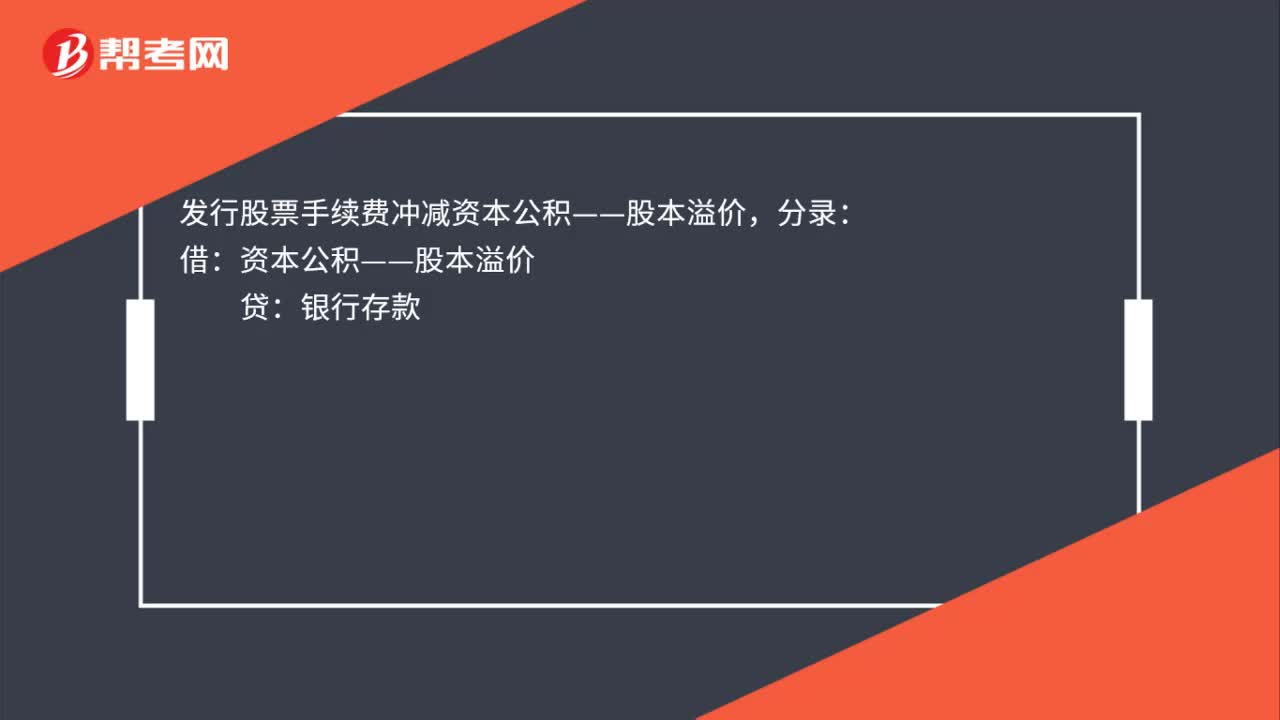

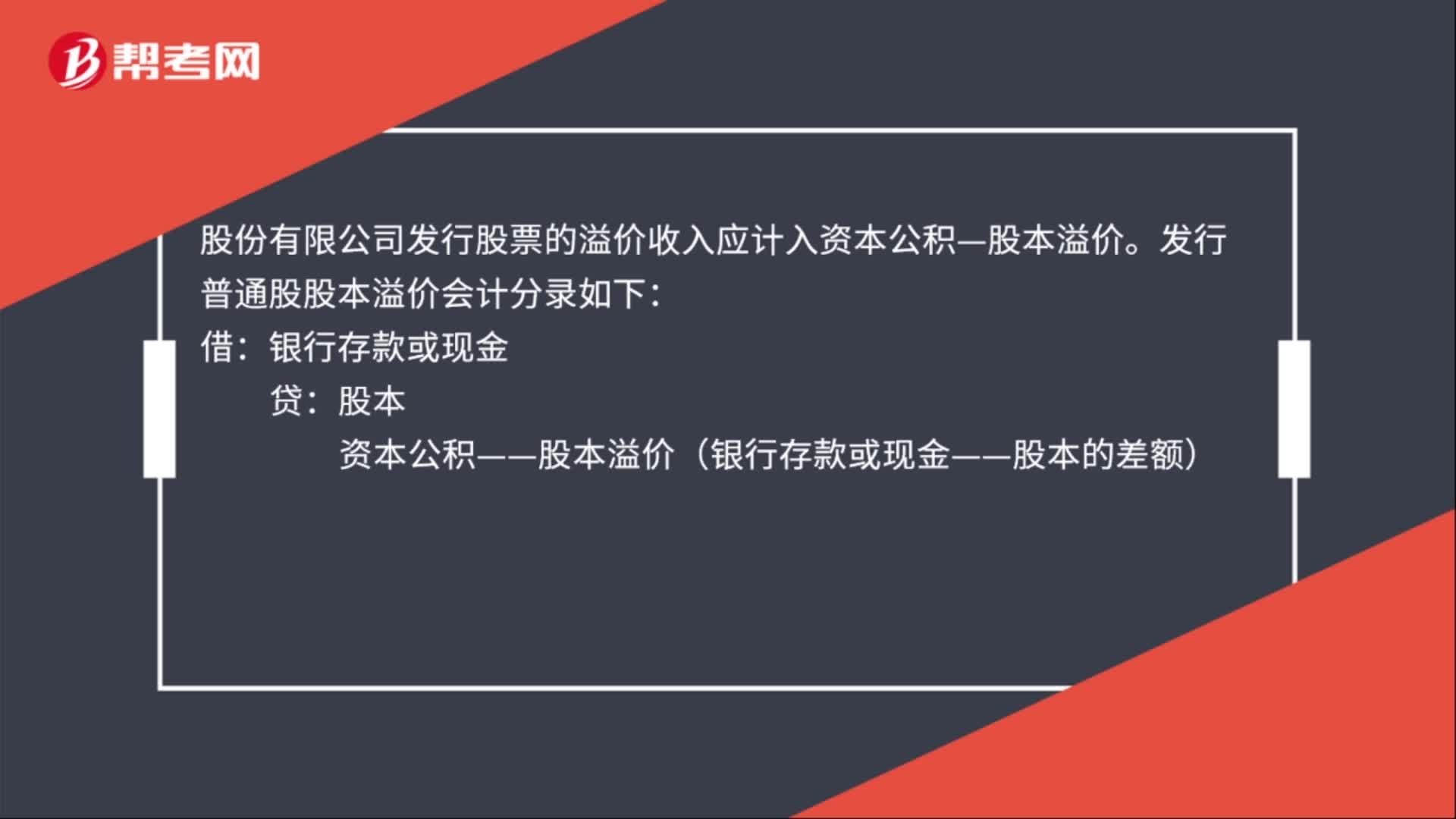

00:33发行普通股股本溢价的会计分录是什么?:股份有限公司发行股票的溢价收入应计入资本公积—股本溢价。发行普通股股本溢价会计分录如下:借:银行存款或现金:贷股本资本公积——股本溢价(银行存款或现金——股本的差额)

01:00

01:00发行股票收到现金的会计分录是什么?:发行股票收到现金的会计分录是什么?发行股票收到现金会计分录,企业在宣告发放前预提现金股利:银行存款,应收股利——现金股利:企业在宣告发放前未预提现金股利:实际收到时:投资收益:被投资方会计分录:宣告发放现金股利时利润分配——应付现金股利发放现金股利时借应付股利贷银行存款

00:26

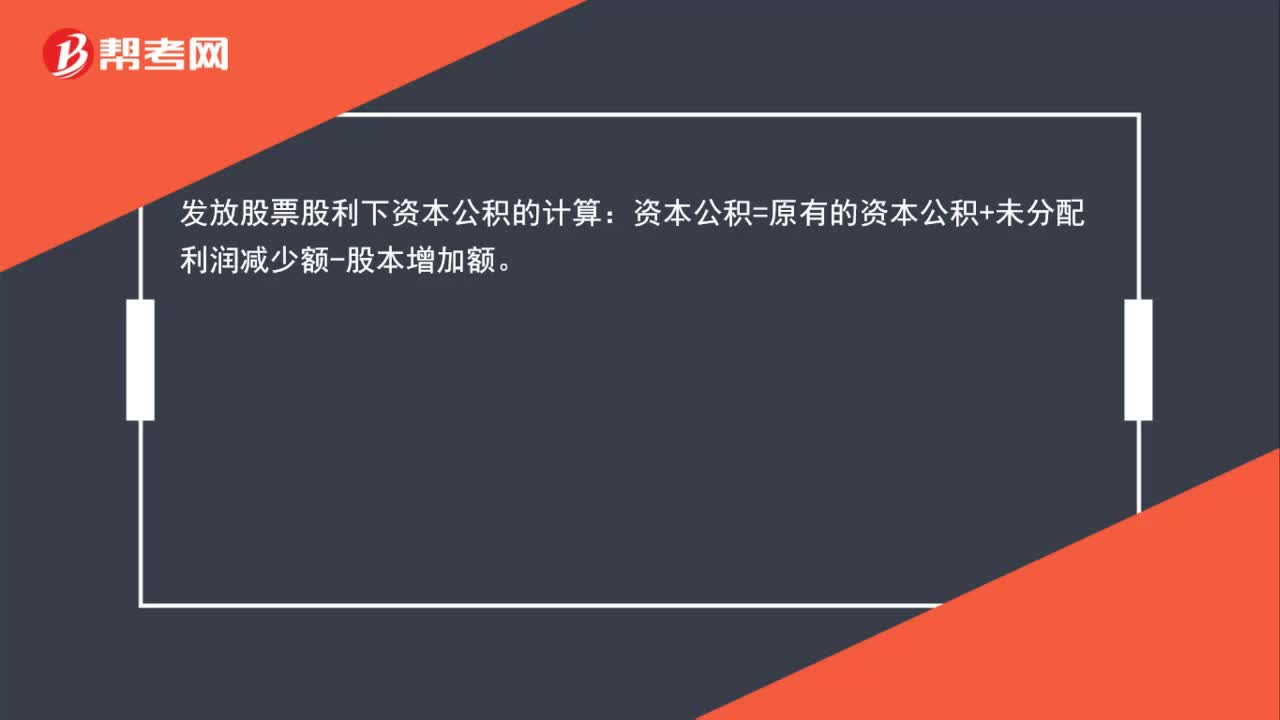

00:26发放股票股利下资本公积如何计算?:发放股票股利下资本公积的计算:资本公积=原有的资本公积+未分配利润减少额-股本增加额。

01:21

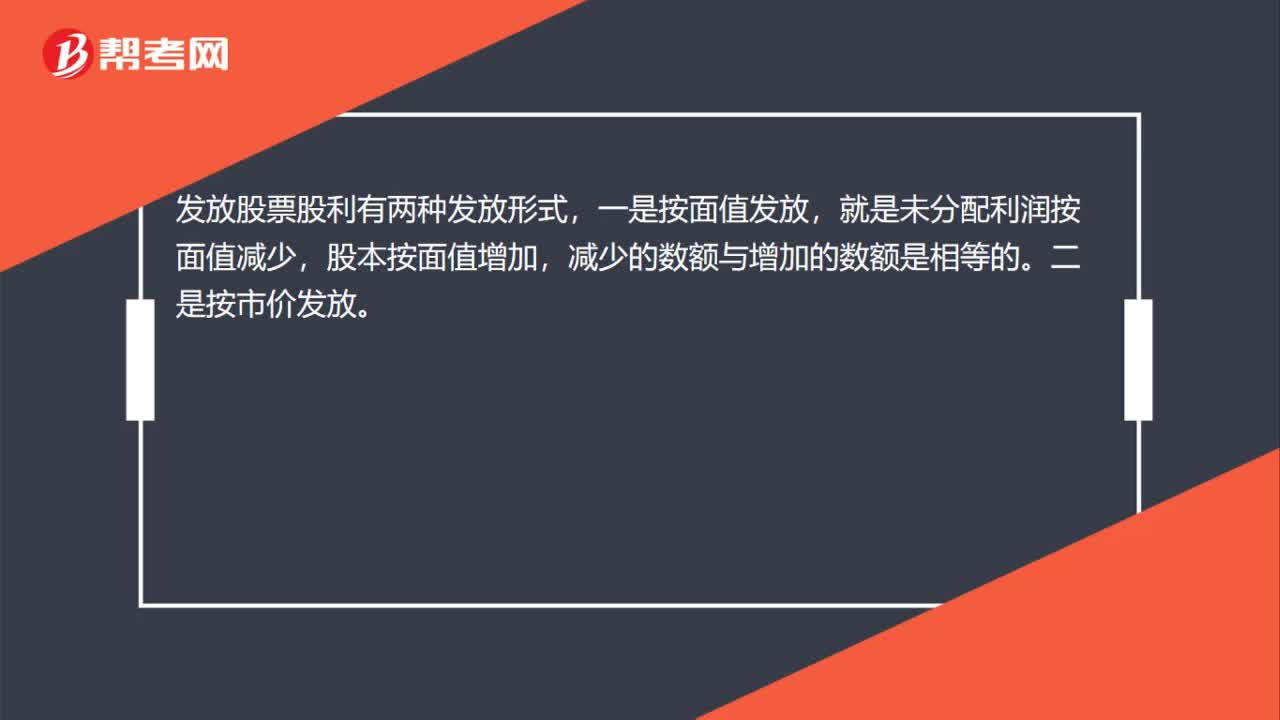

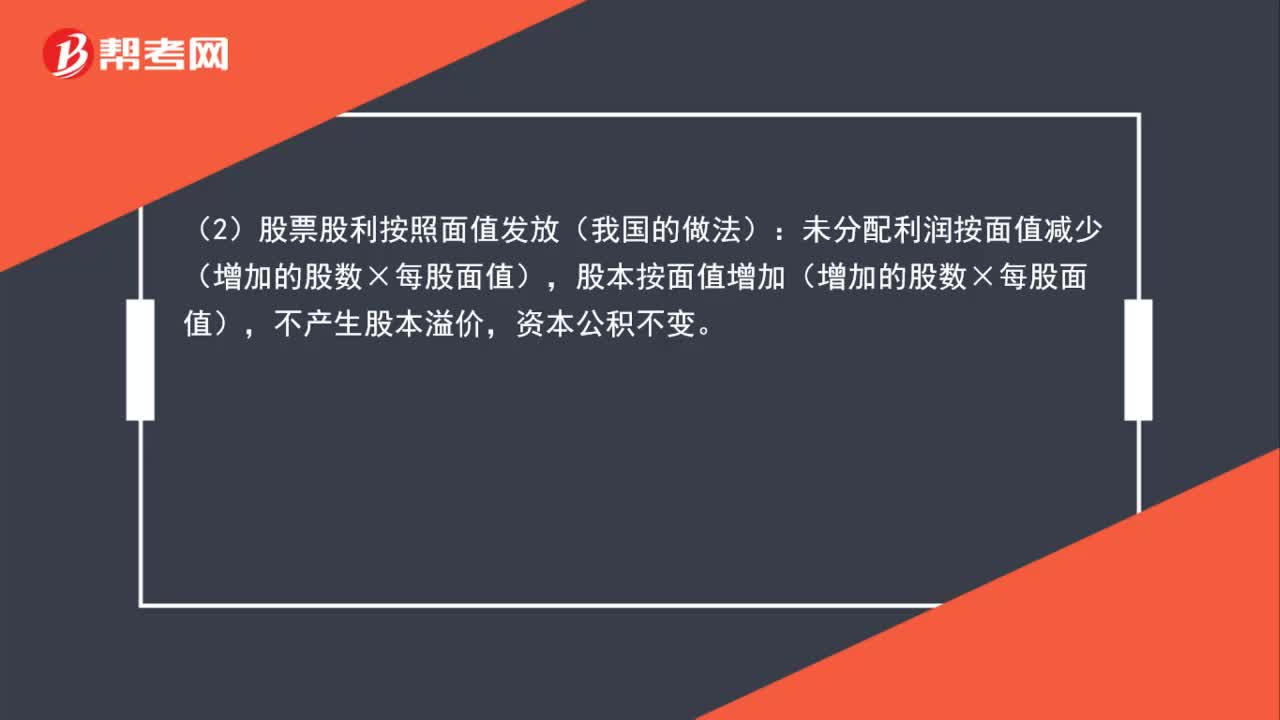

01:21发放股利过程是怎样的?:发放股利过程是怎样的?(1)股票股利按照市价发放:未分配利润按市价减少(增加的股数×每股市价),差额作为资本公积。(2)股票股利按照面值发放(我国的做法):未分配利润按面值减少(增加的股数×每股面值),股本按面值增加(增加的股数×每股面值),不产生股本溢价,未分配利润、股本和资本公积都是所有者权益的内部项目,发放股票股利,只会引起股东权益内部此增彼减,不会对公司股东权益总额产生影响。

01:07

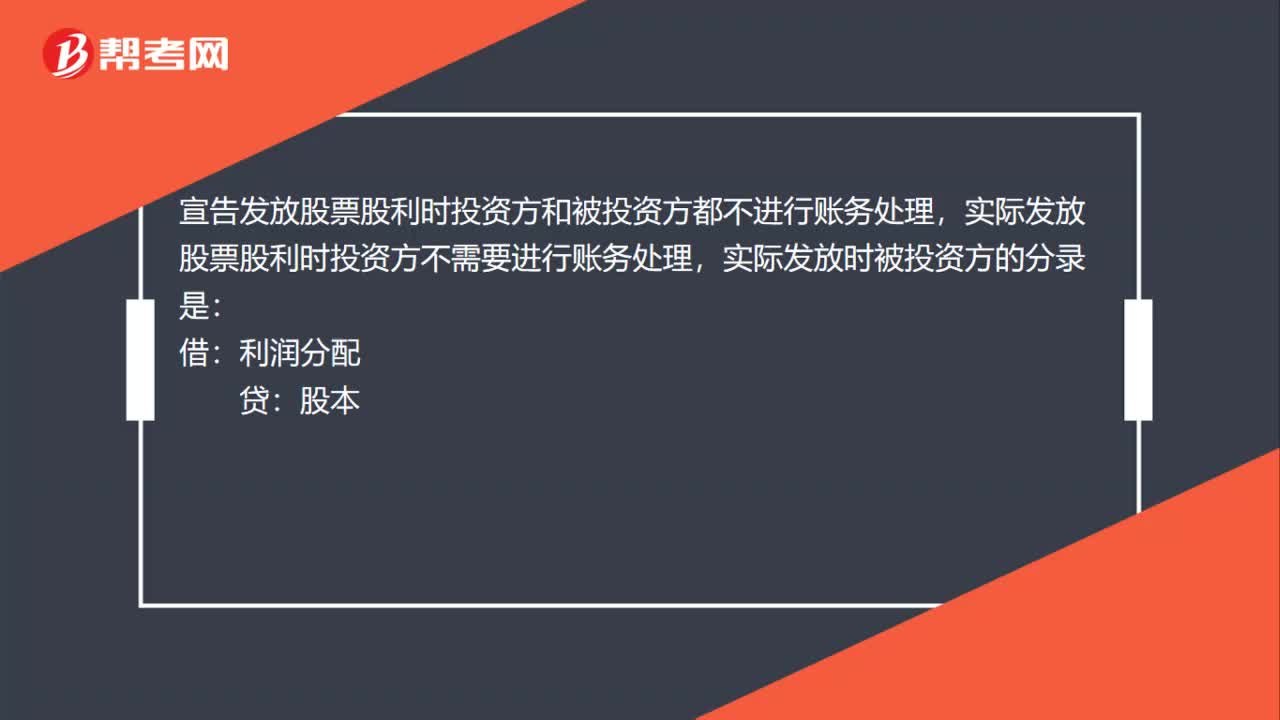

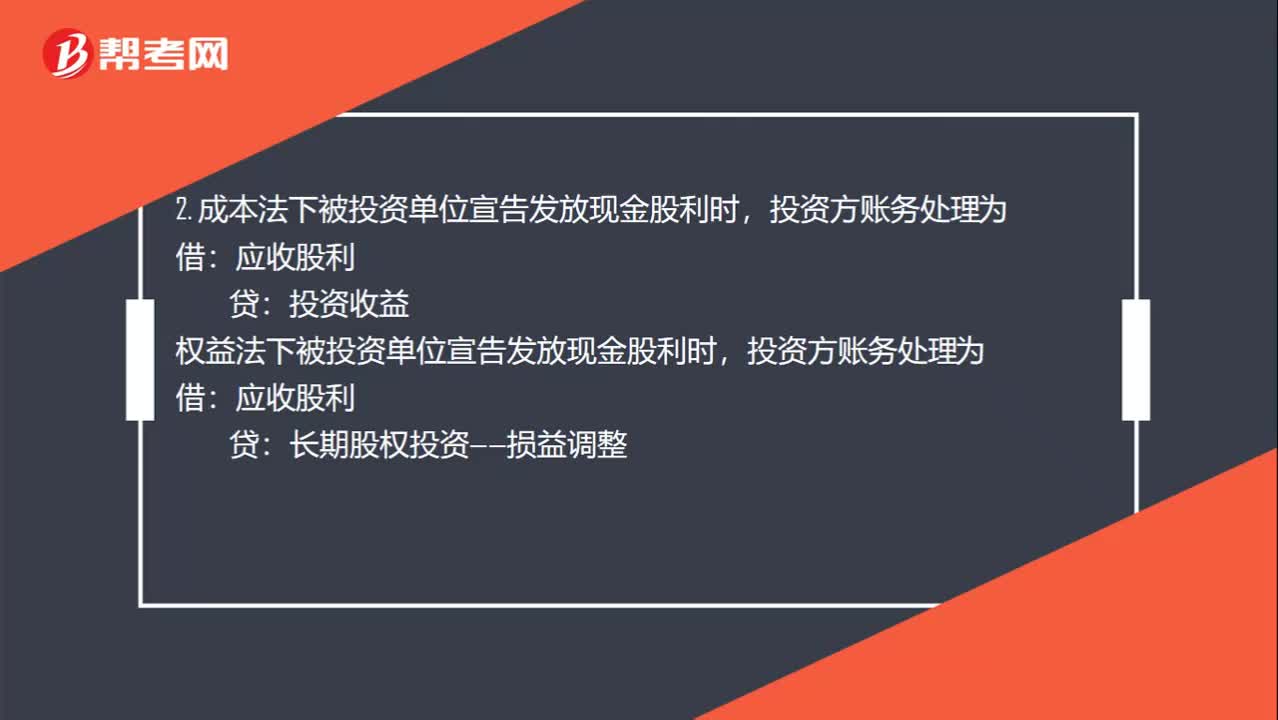

01:07宣告分配现金股利和股票股利的分录是什么?:宣告分配现金股利和股票股利的分录是什么?1. 被投资单位宣告发放股票股利,其所有者权益不变,账务处理为:股本:投资方也就是收股票股利的一方不做账务处理:2. 成本法下被投资单位宣告发放现金股利时,投资收益权益法下被投资单位宣告发放现金股利时投资方账务处理为应收股利长期股权投资——损益调整3. 宣布发放现金股利的时候被投资企业账务处理为借利润分配贷应付股利

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日