下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

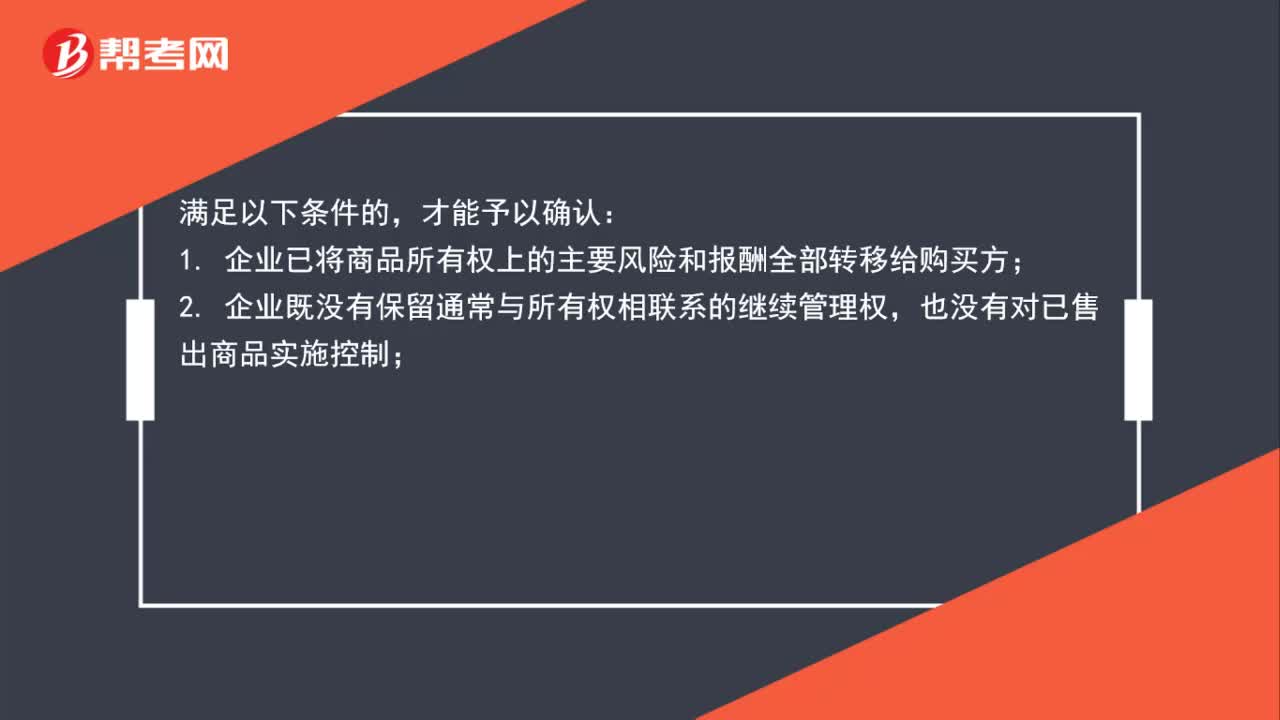

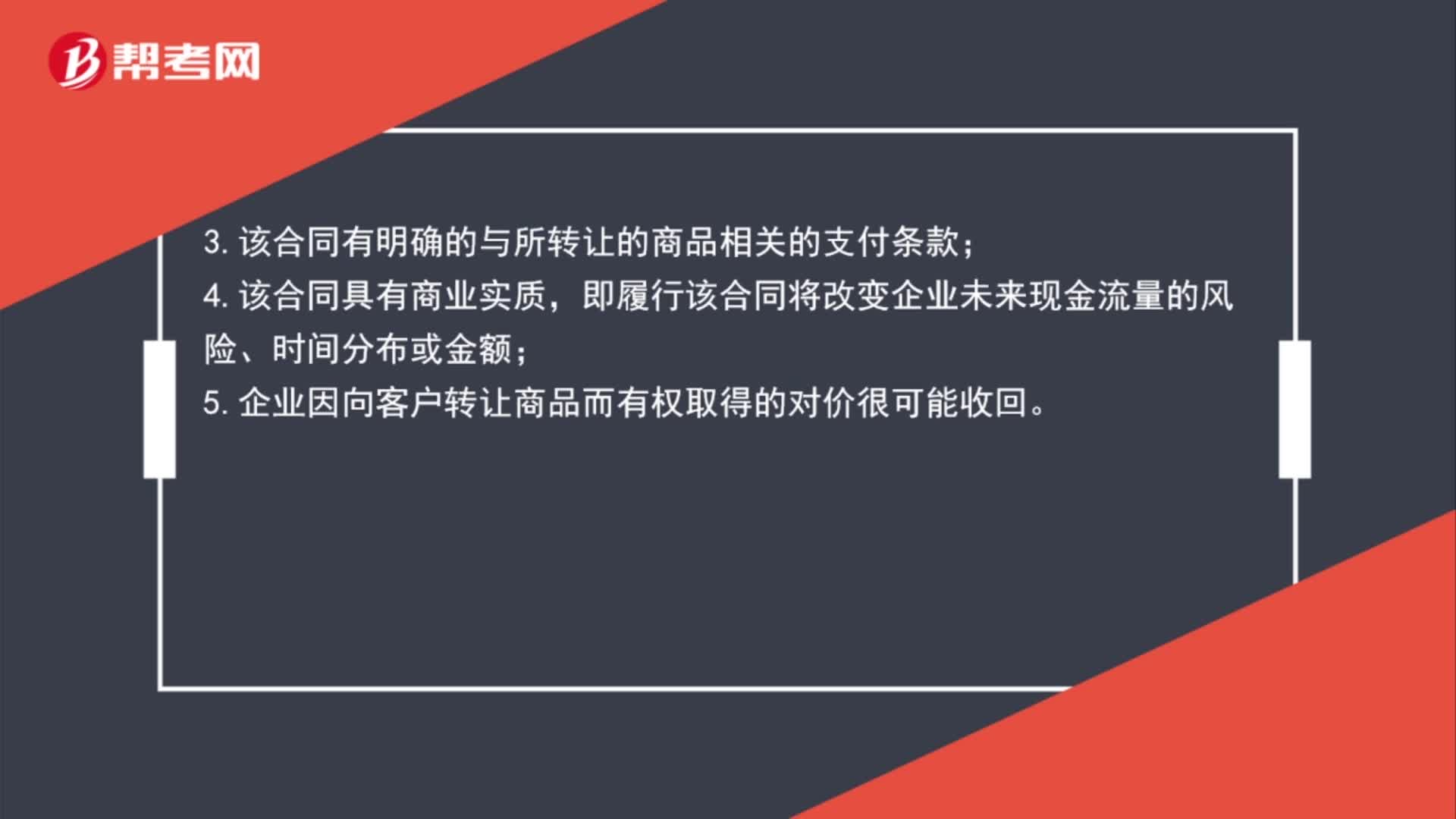

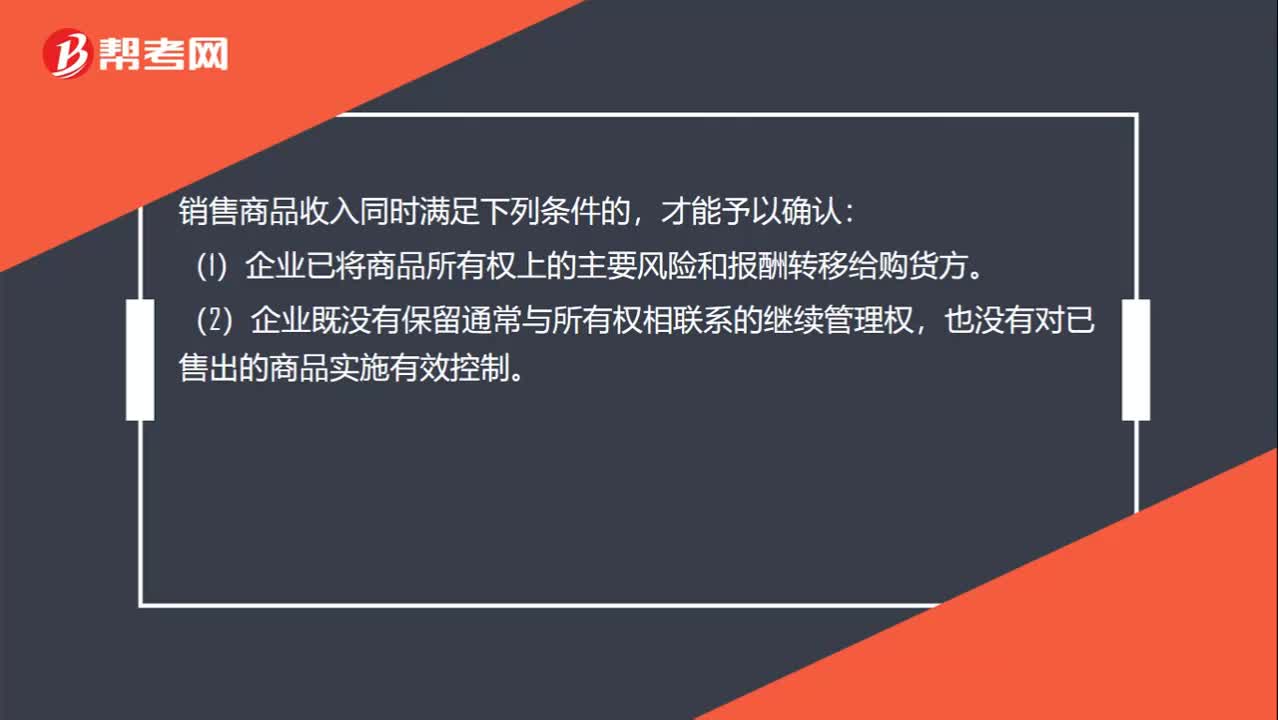

00:46收入确认条件有哪些?:收入确认条件有哪些?销售商品收入同时满足下列条件的,才能予以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方。(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。(3)相关的经济利益很可能流入企业。(4)收入的金额能够可靠地计量。(5)相关的已发生或将发生的成本能够可靠地计量。

00:26

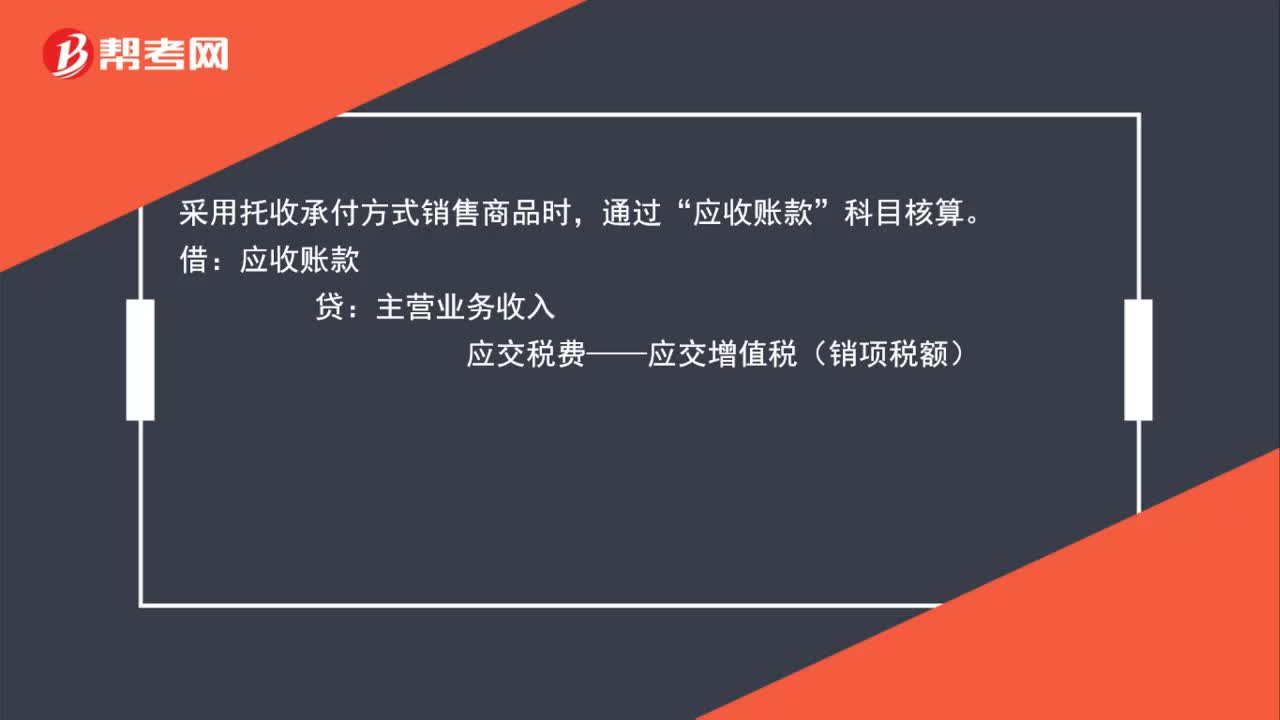

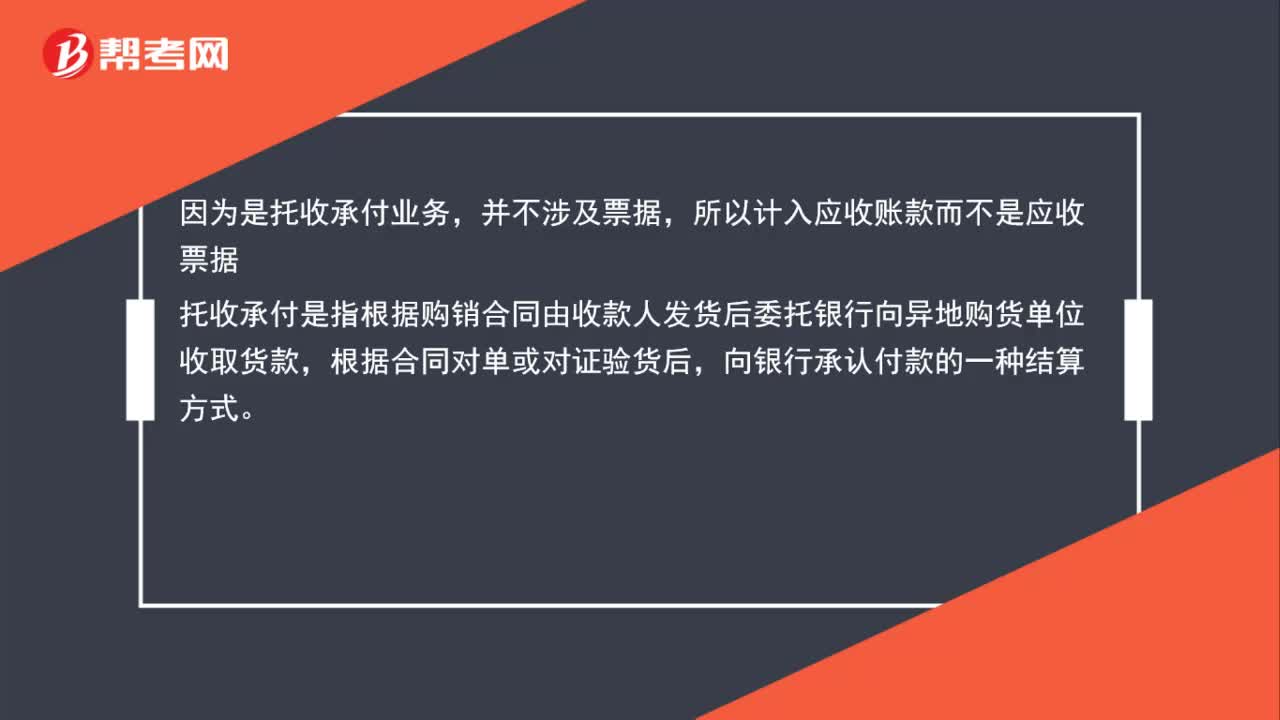

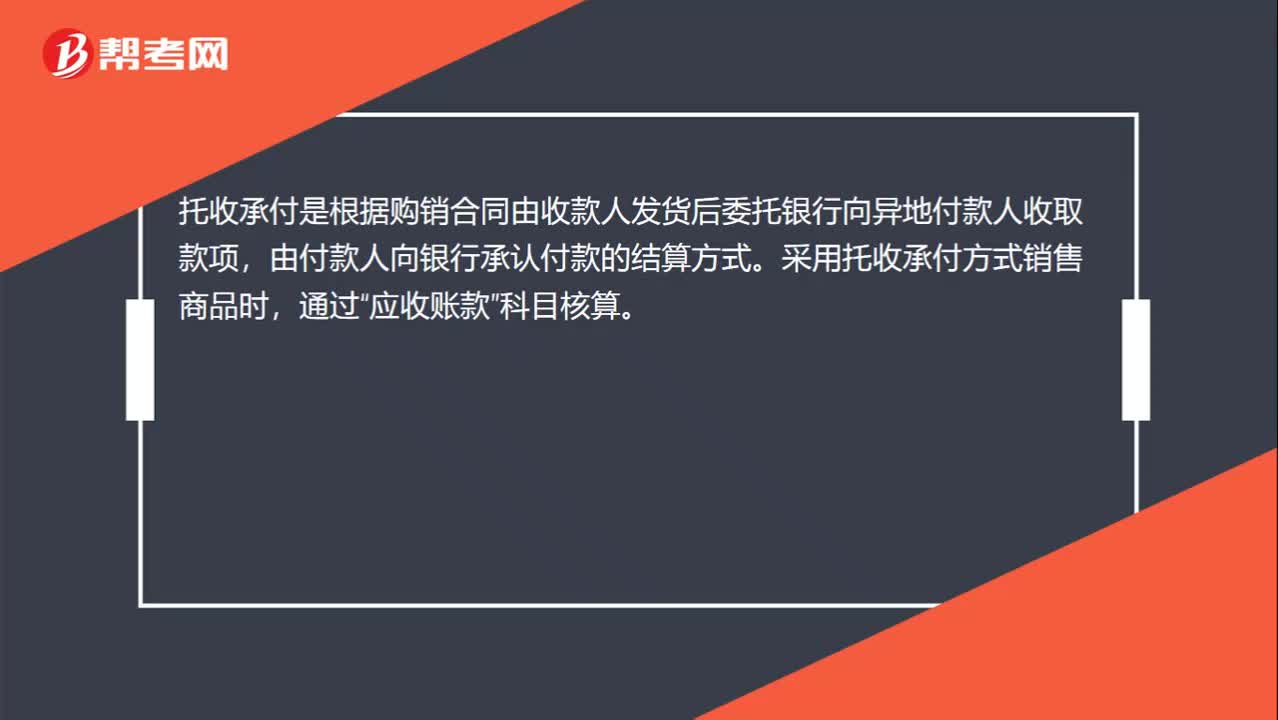

00:26托收承付用什么科目?:托收承付用什么科目?托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。采用托收承付方式销售商品时,通过“应收账款”科目核算。

00:27

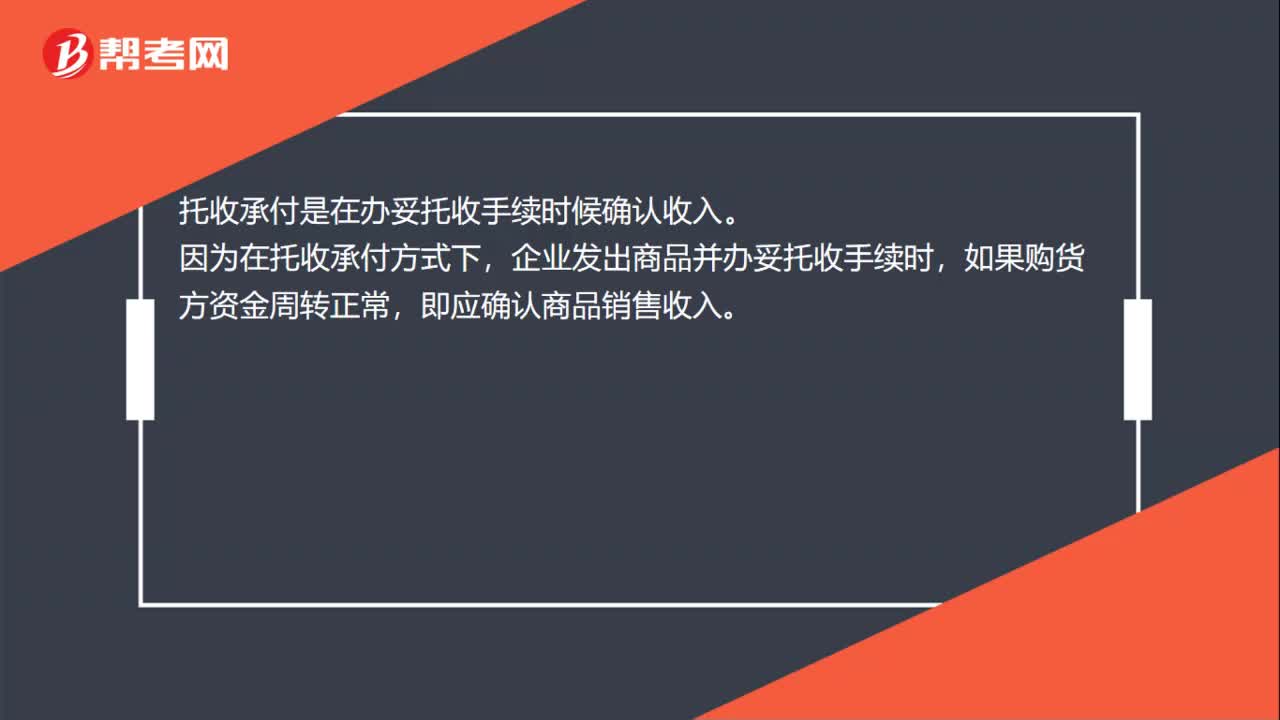

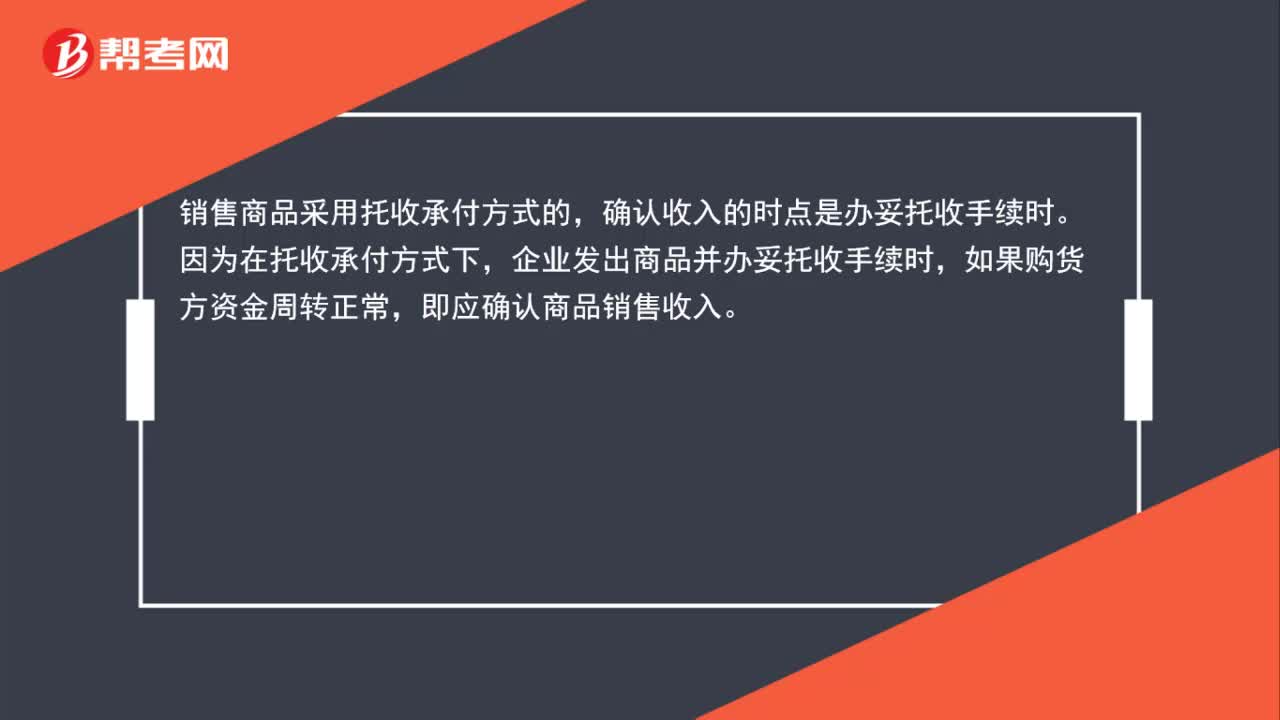

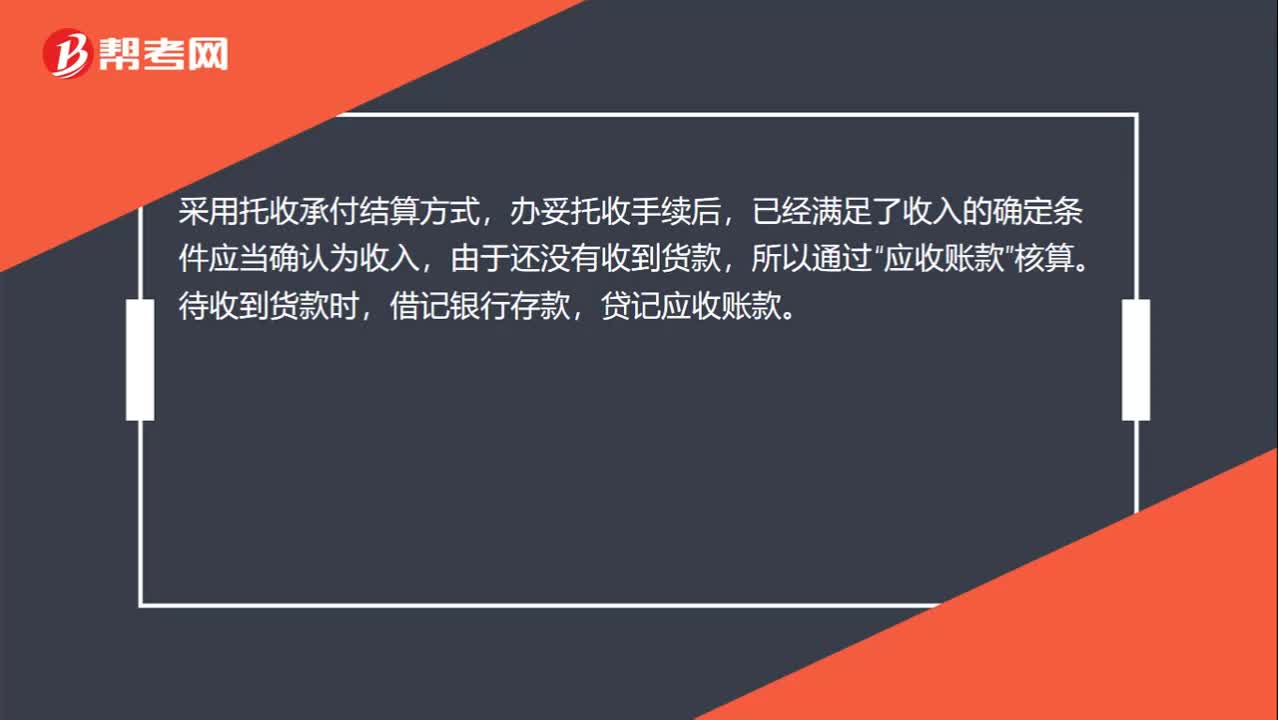

00:27托收承付回单计入什么?:托收承付回单计入什么?采用托收承付结算方式,办妥托收手续后,已经满足了收入的确定条件应当确认为收入,由于还没有收到货款,所以通过“应收账款”核算。待收到货款时,借记银行存款,贷记应收账款。

00:50

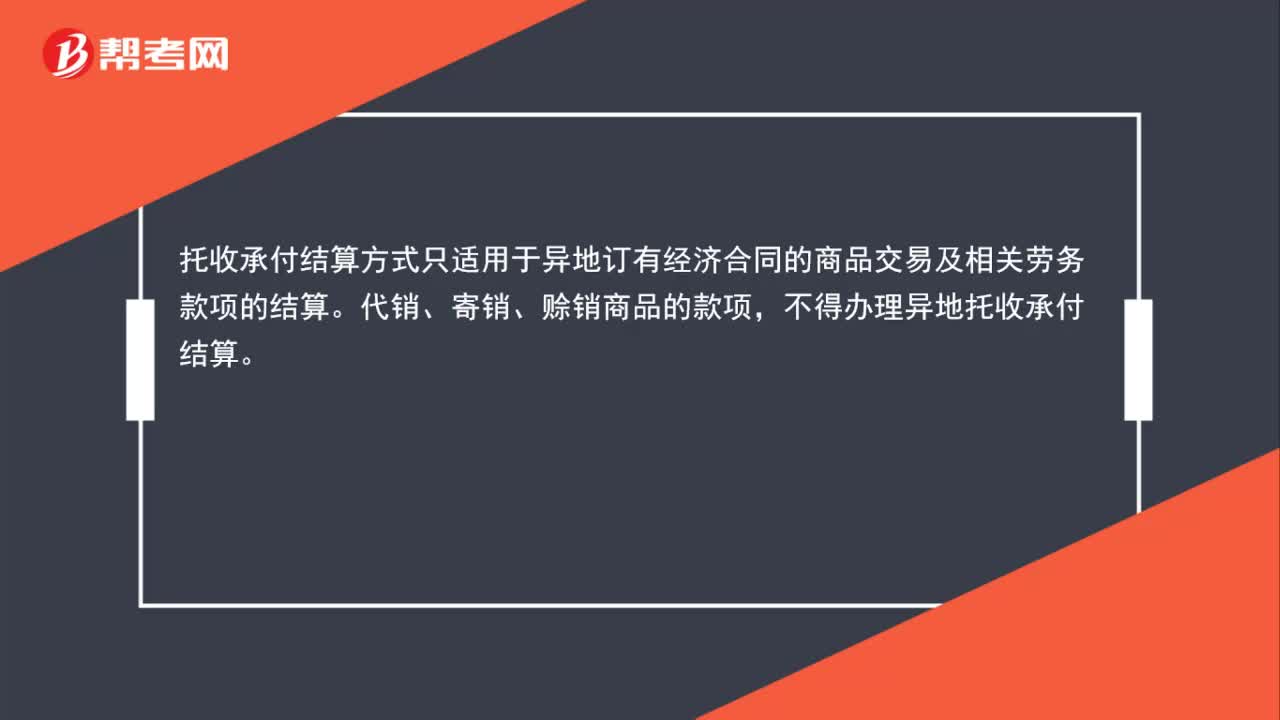

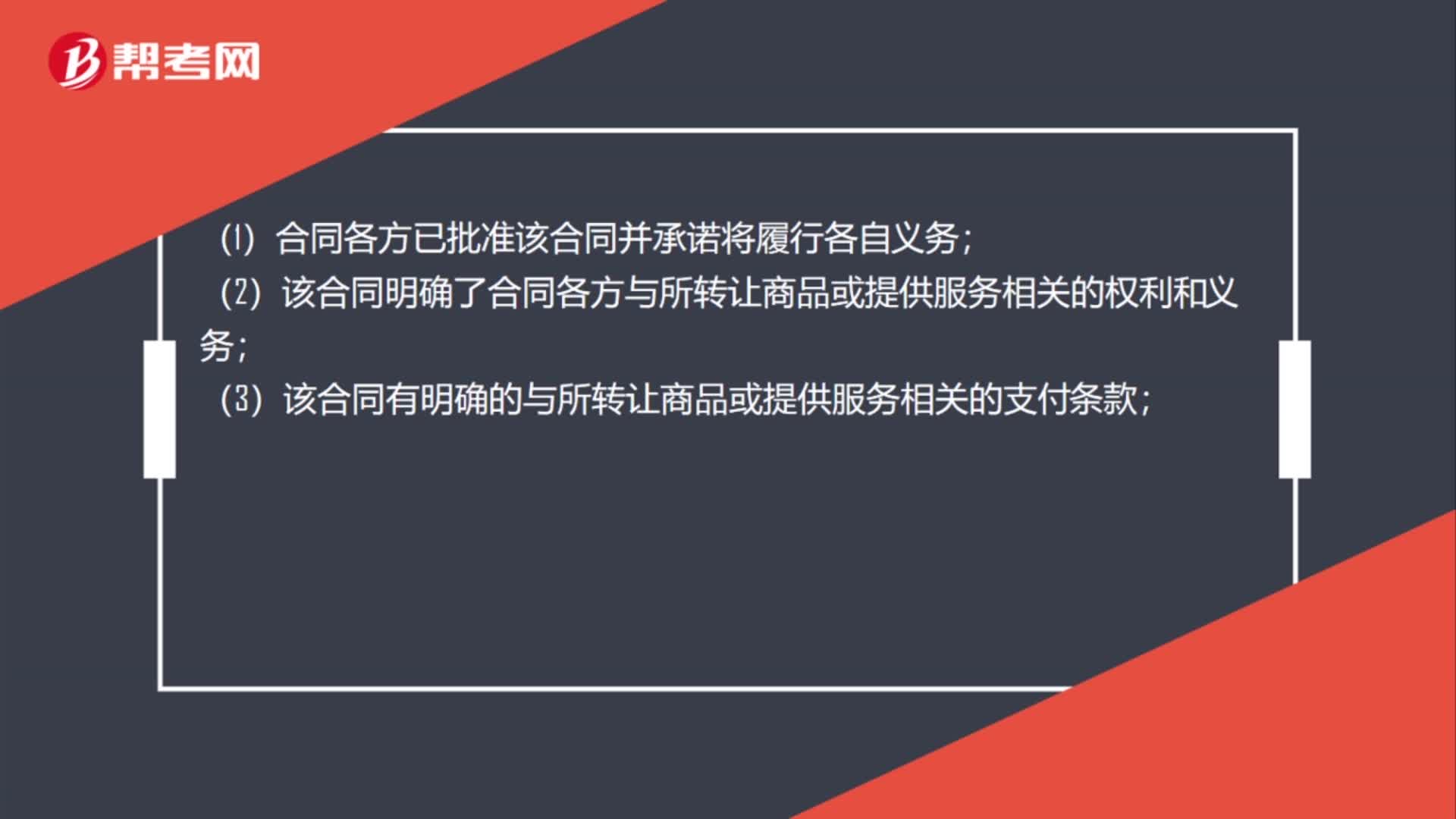

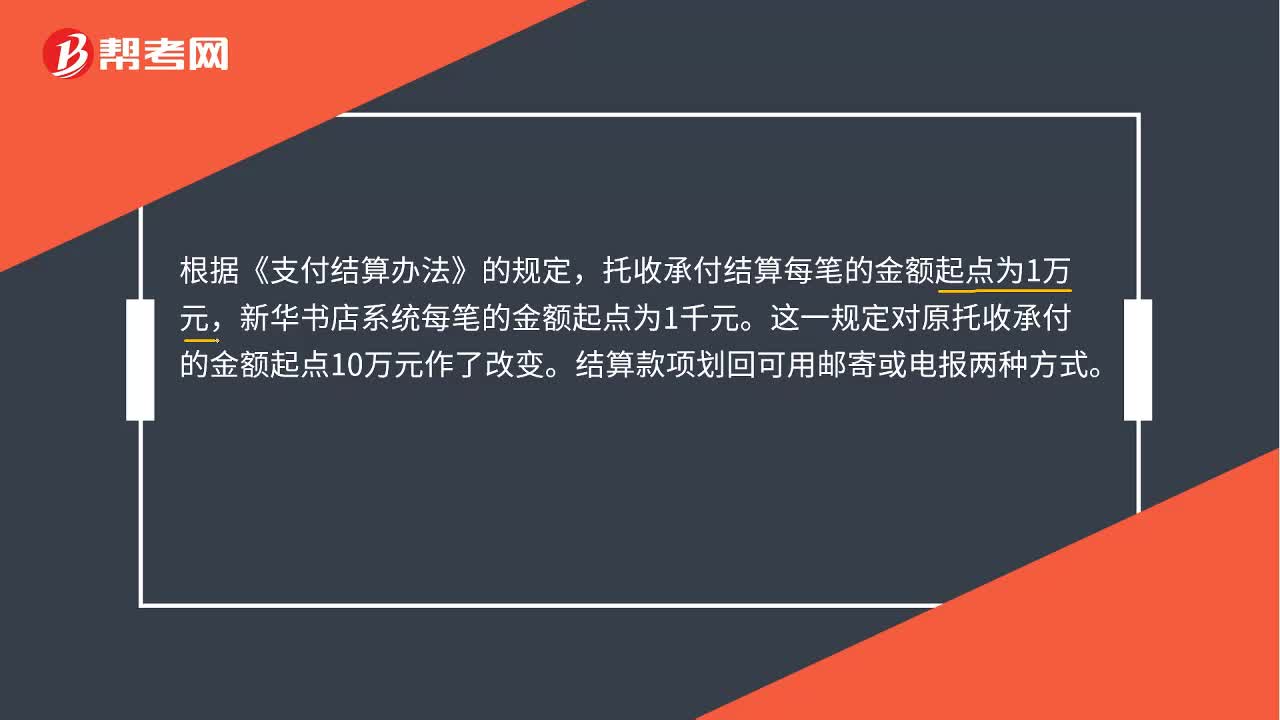

00:50什么是托收承付?:什么是托收承付?托收承付亦称异地托收承付,是指根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。根据《支付结算办法》的规定,托收承付结算每笔的金额起点为1万元,新华书店系统每笔的金额起点为1千元。这一规定对原托收承付的金额起点10万元作了改变。结算款项划回可用邮寄或电报两种方式。

00:41

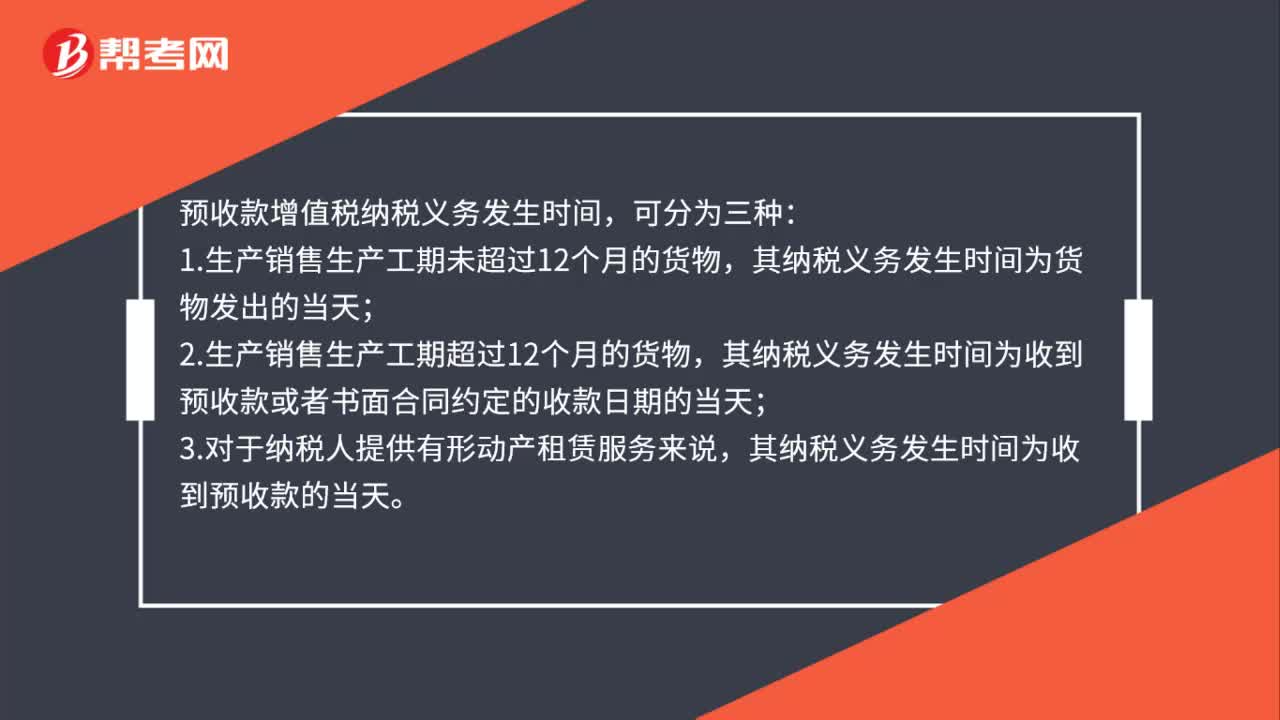

00:41收入或者利得确认时点先于增值税纳税义务发生时点是什么意思?:收入或者利得确认时点先于增值税纳税义务发生时点是什么意思?因为确认收入,是按照会计准则确认的,而确认增值税,是按照税法确认的。可能存在会计上满足收入确认条件,但是税法中还没有满足增值税纳税义务的情况,此时出现时间差异导致确认收入还没有交增值税,不能贷记销项税额,而是确认待转销项税额。

00:35

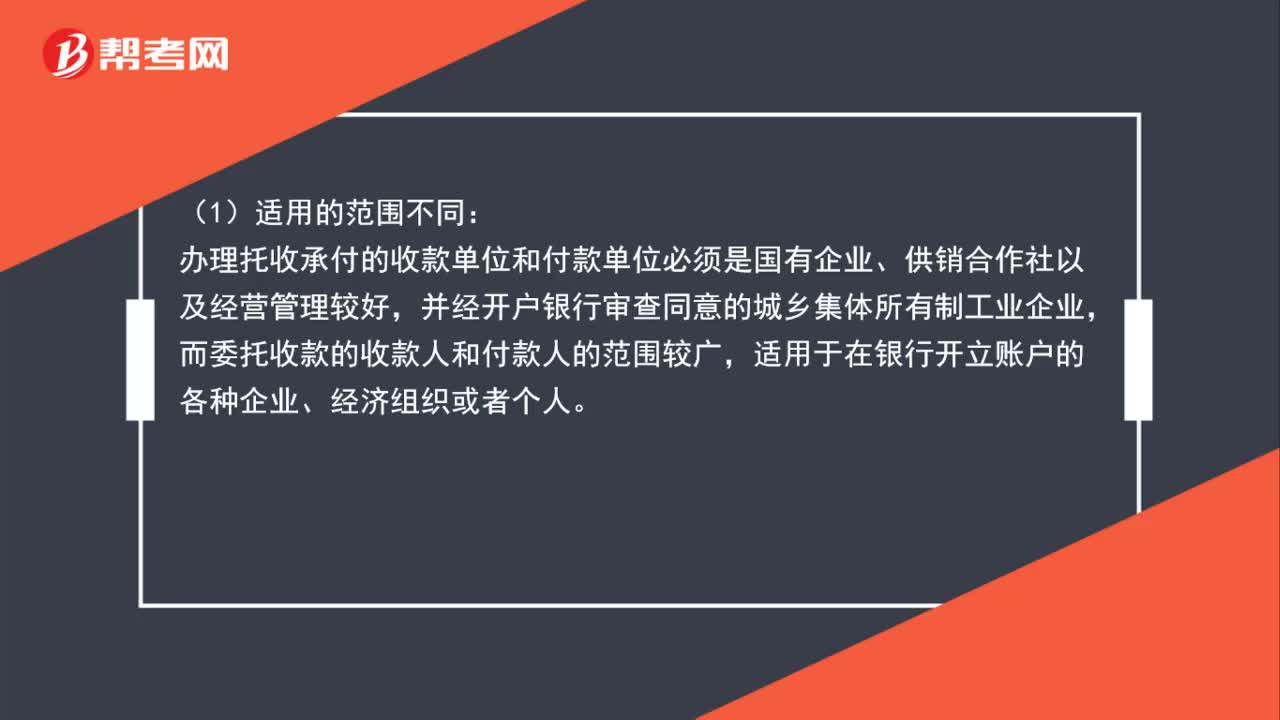

00:35托收承付是什么?:托收承付是什么?托收承付结算是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同对单或对证验货后,向银行承认付款的一种结算方式。

01:14

01:14托收承付结算方式是哪些?:托收承付结算方式是哪些?在托收承付结算的过程中,收款人按合同规定发运货物后,填写托收凭证,连同有关发票附件送开户银行办理托收。收款人开户银行受理后,将托收凭证及有关发票等附件转寄付款人开户银行委托收款。付款人开户银行收到托收凭证及有关附件,经审查无误,应及时通知付款人。付款人接到托收凭证及附件后,审查无误同意付款,则通知银行付款,如不同意付款,则应在承付期内出具“拒付理由书”通知银行拒付。

01:24

01:24怎么确认提供劳务收入?:怎么确认提供劳务收入?劳务的开始和完成分属不同的会计期间,且在资产负债表日能对提供劳务交易的结果作出可靠估计的,应按完工百分比法确认提供劳务收入。企业可以根据提供劳务的特点,选用下列方法确定提供劳务交易的完工进度:(1)已完成工作的测量,要由专业测量师对已经提供的劳务进行测量;(2)已经提供的劳务占应提供劳务总量的比例;(3)已经发生的成本占估计总成本的比例。

00:20

00:20初级会计报名现场确认时间是什么时候 ?:初级会计报名现场确认时间是什么时候?初级会计报名现场确认时间一般来说是在初级会计报名时间之内,具体的现场确认时间以考区所在财政部公布的时间为准。

04:51

04:51为什么要做履行各单项履约义务时确认收入?:为什么要做履行各单项履约义务时确认收入?意味着企业履行了合同履约义务,可能是在某一时段内(即履行履约义务的过程中)发生,首先判断履约义务是否满足在某一时段内履行的条件,B产品于2×19年6月15日交付。当A、B两种产品均交付之后,假设A、B两种产品分别构成单项履约义务,甲公司2×19年5月份因该销售合同确认的收入金额为( )万元。【解析】当合同中包含两项或多项履约义务时。

00:25

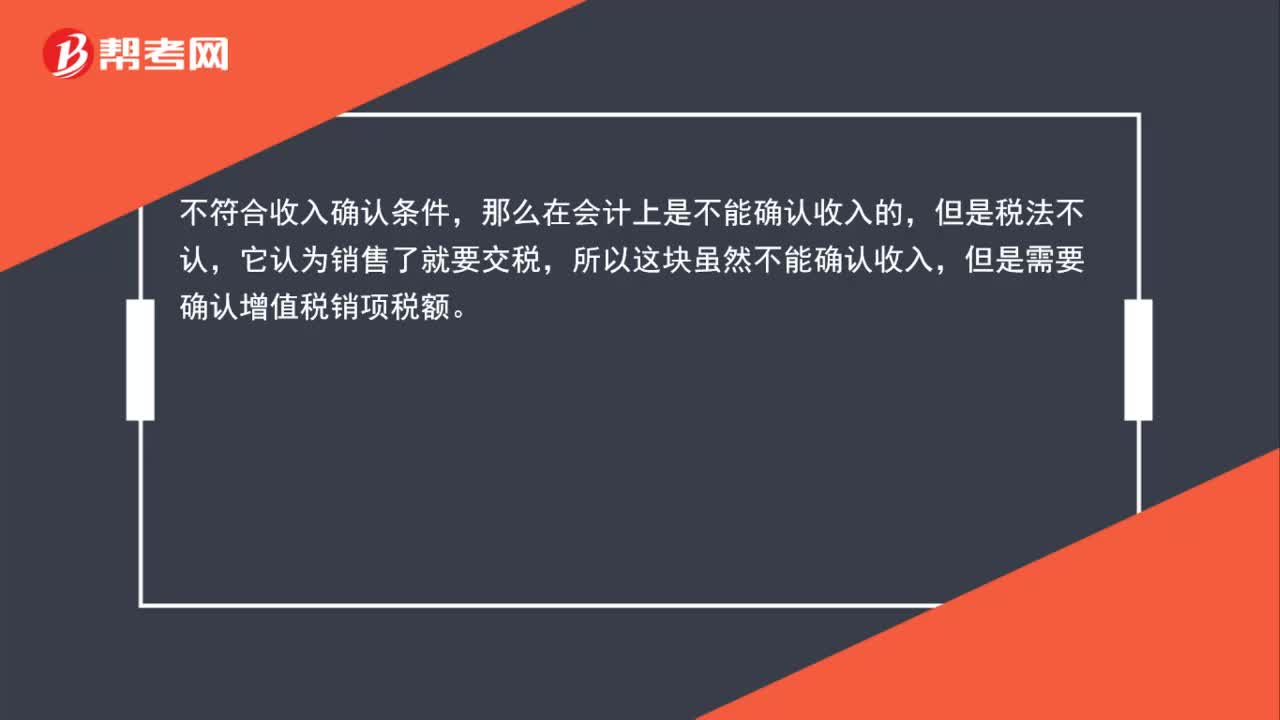

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:15

00:15收到租金就可以确认收入吗?:收到租金就可以确认收入吗?不是的,收到租金产生增值税纳税义务,但收入要按权责发生制,一般按月确认。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日