下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:18

01:18加权平均资本成本目标资本结构加权是什么?:加权平均资本成本目标资本结构加权是什么?加权平均资本成本目标资本结构加权是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,如果公司向目标资本结构发展,目标资本结构权重更为合适。而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。可以适用于公司评价未来的资本结构,而不像账面价值权数和实际市场价值权数那样只反映过去和现在的资本结构。

00:40

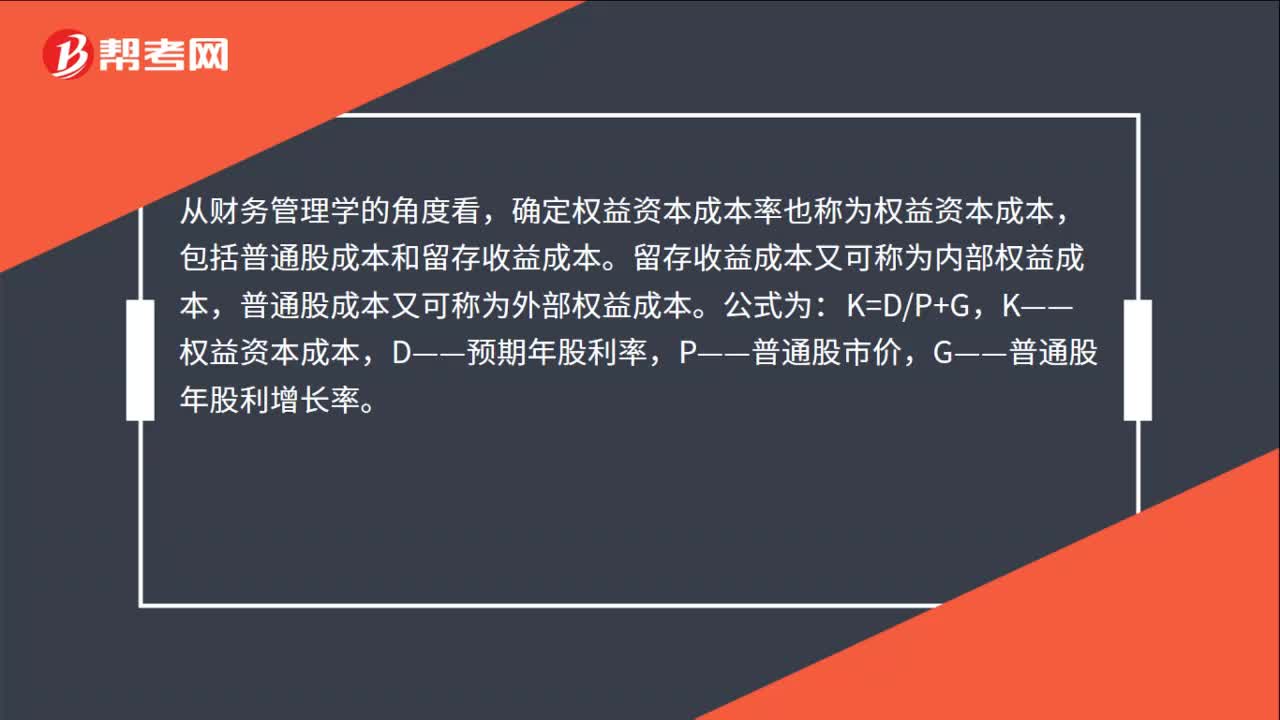

00:40权益资本成本率怎么计算?:权益资本成本率怎么计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。公式为:K=DP+G,K——权益资本成本,D——预期年股利率,P——普通股市价,G——普通股年股利增长率。

01:18

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

03:55

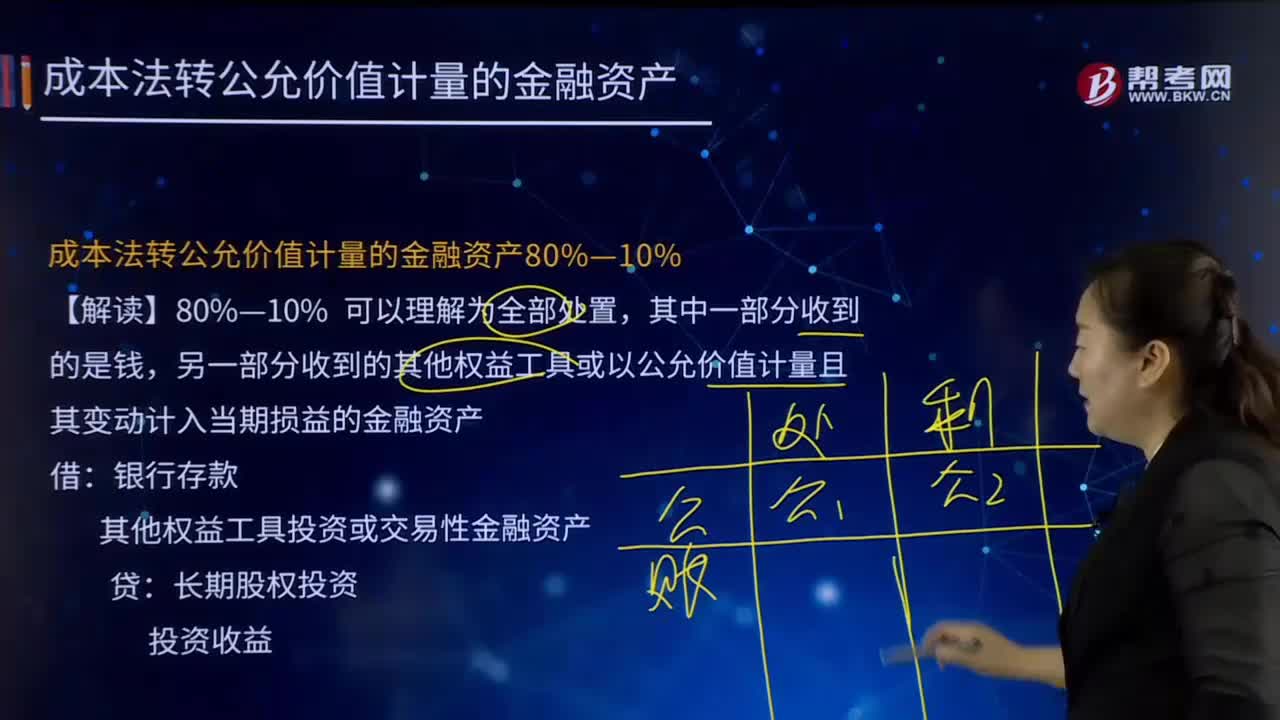

03:55成本法转公允价值计量的金融资产80%—10%的含义是什么?:成本法转公允价值计量的金融资产80%—10%的含义是什么?另一部分收到的其他权益工具或以公允价值计量且其变动计入当期损益的金融资产。其他权益工具投资或交易性金融资产:投资收益。【例7-20】甲公司持有乙公司60%股权并能控制乙公司,投资成本为1 200万元,按成本法核算,甲公司出售所持乙公司股权的90%给非关联方,剩余6%股权于丧失控制权日的公允价值为200万元:

00:32

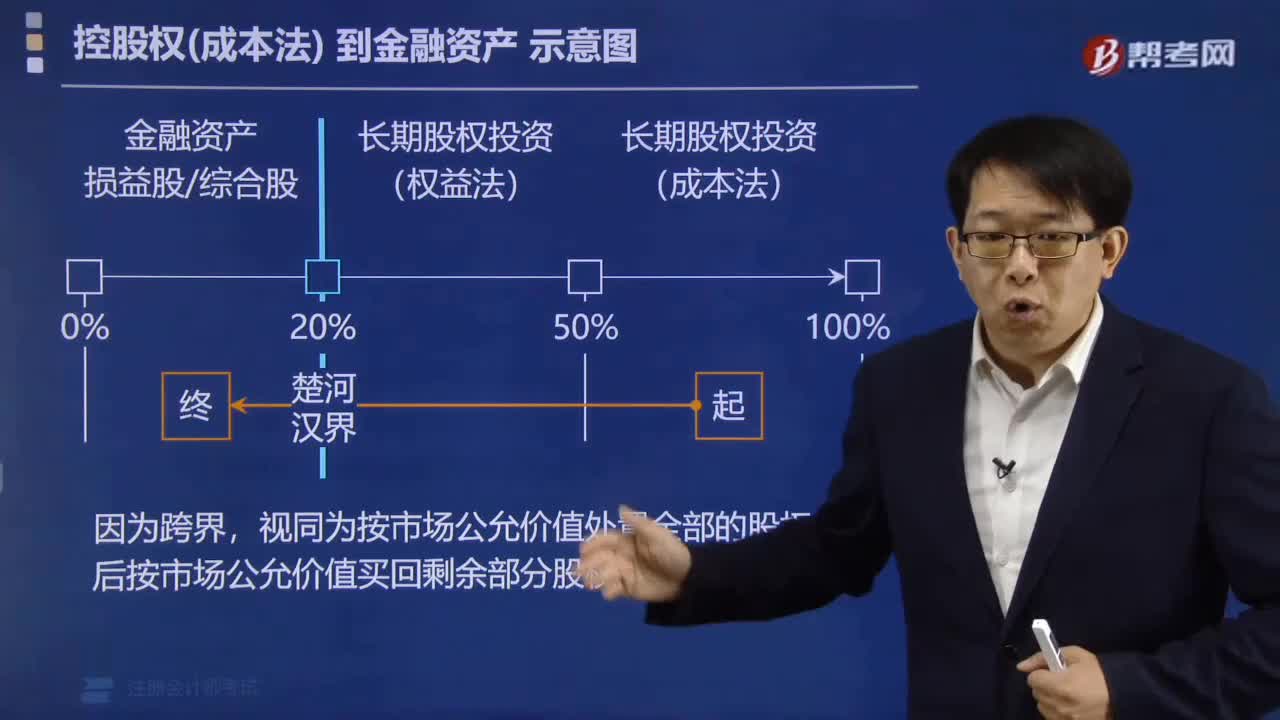

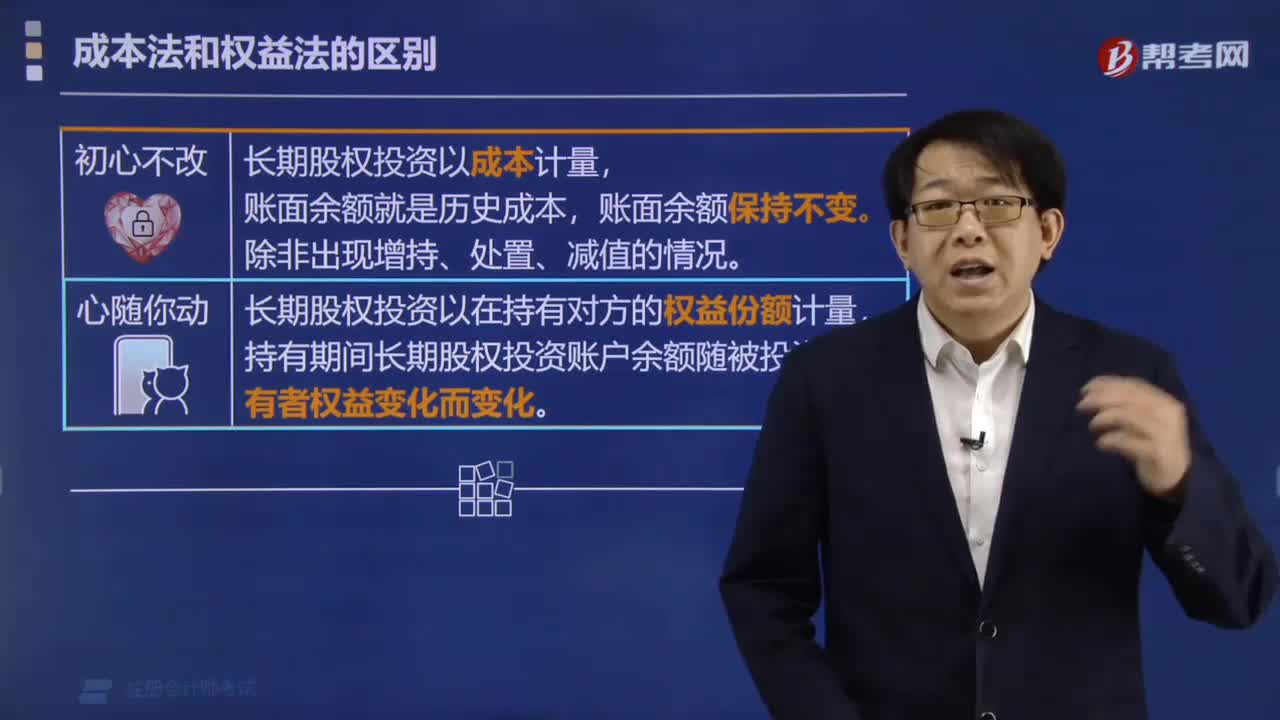

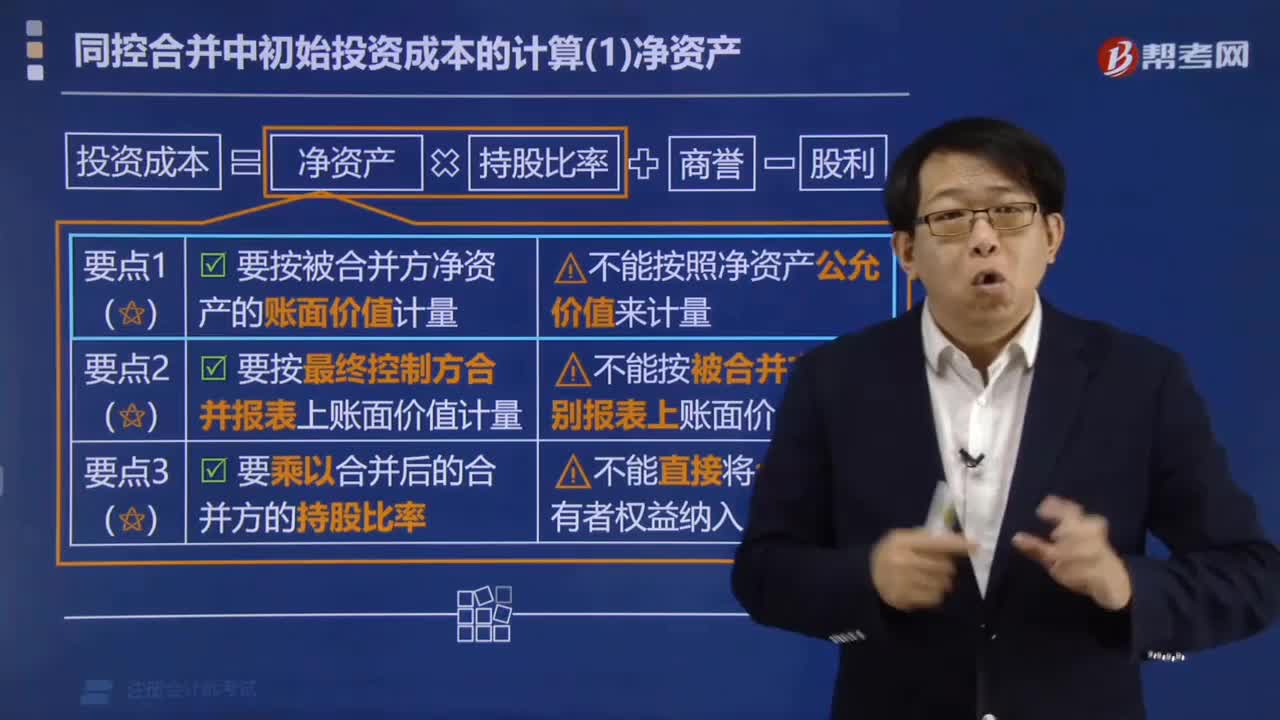

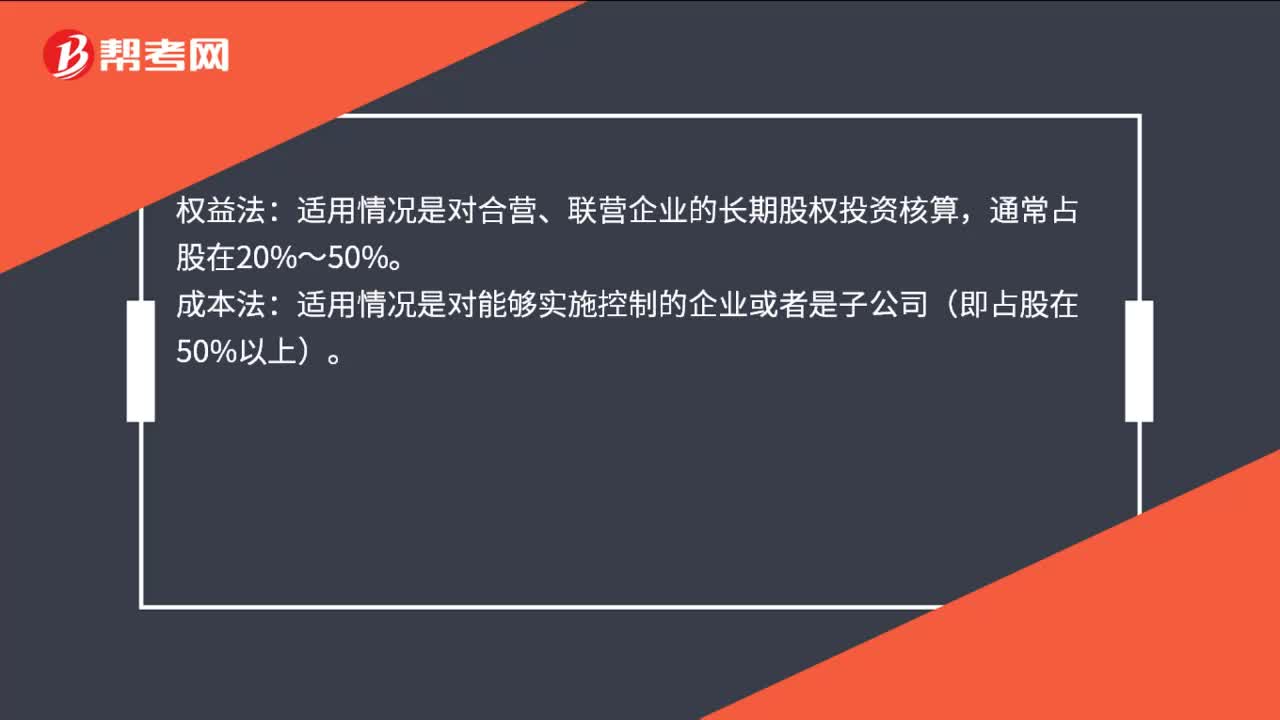

00:32长期股权投资成本法和权益法的区别是什么?:长期股权投资成本法和权益法的区别是什么?权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。成本法:适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。

05:02

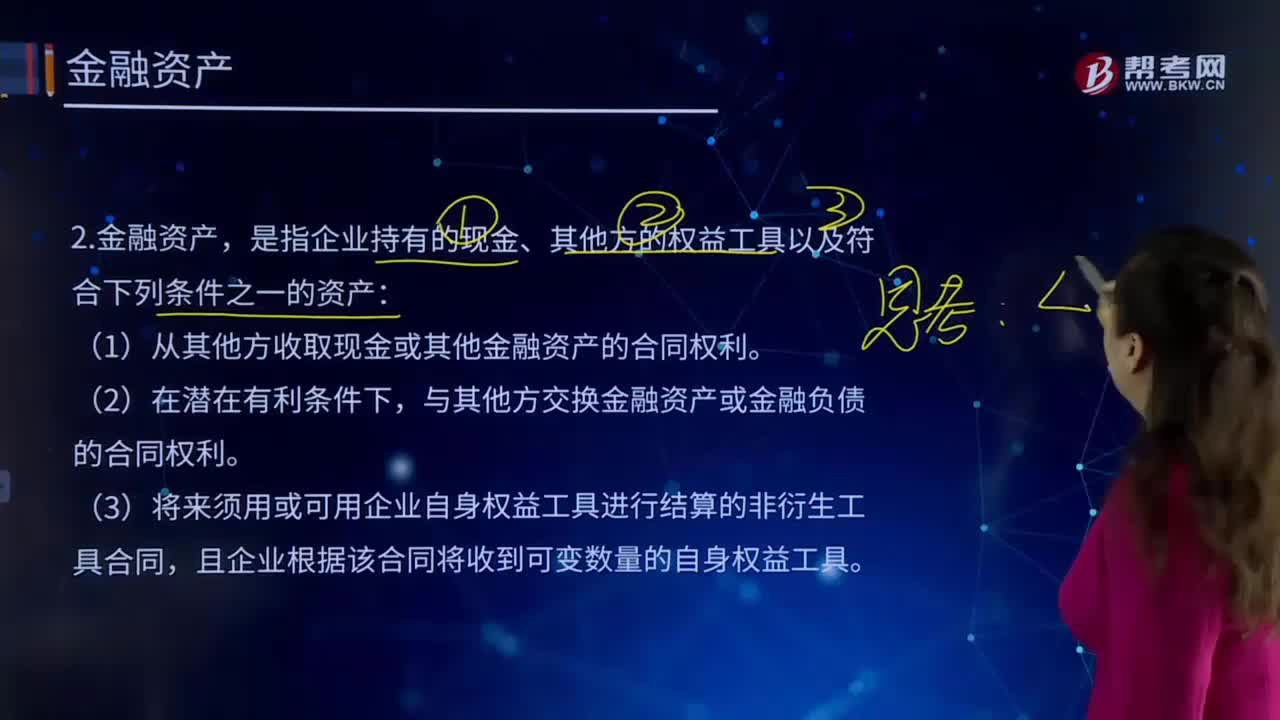

05:02金融资产指的是什么?:金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:(1)从其他方收取现金或其他金融资产的合同权利。与其他方交换金融资产或金融负债的合同权利。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,(4)将来须用或可用企业自身权益工具进行结算的衍生工具合同。

00:43

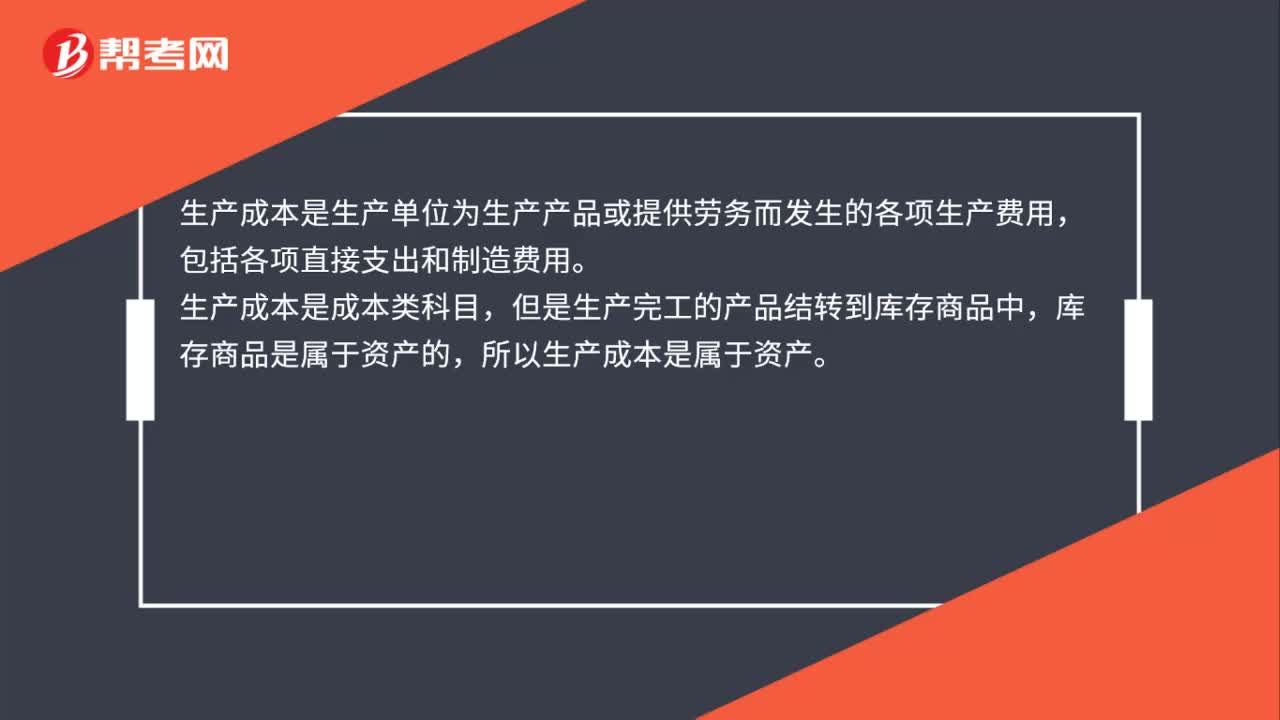

00:43生产成本为什么属于资产?:生产成本为什么属于资产?生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。生产成本是成本类科目,但是生产完工的产品结转到库存商品中,库存商品是属于资产的,所以生产成本是属于资产。

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

13:01

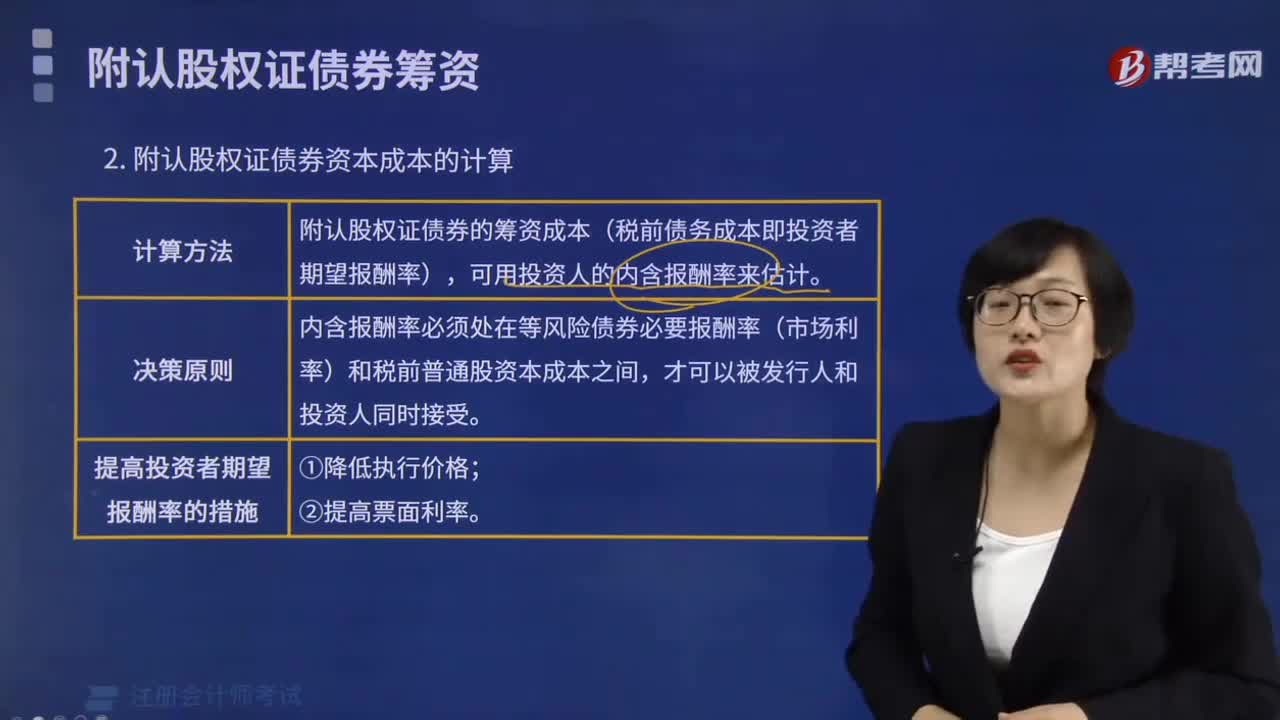

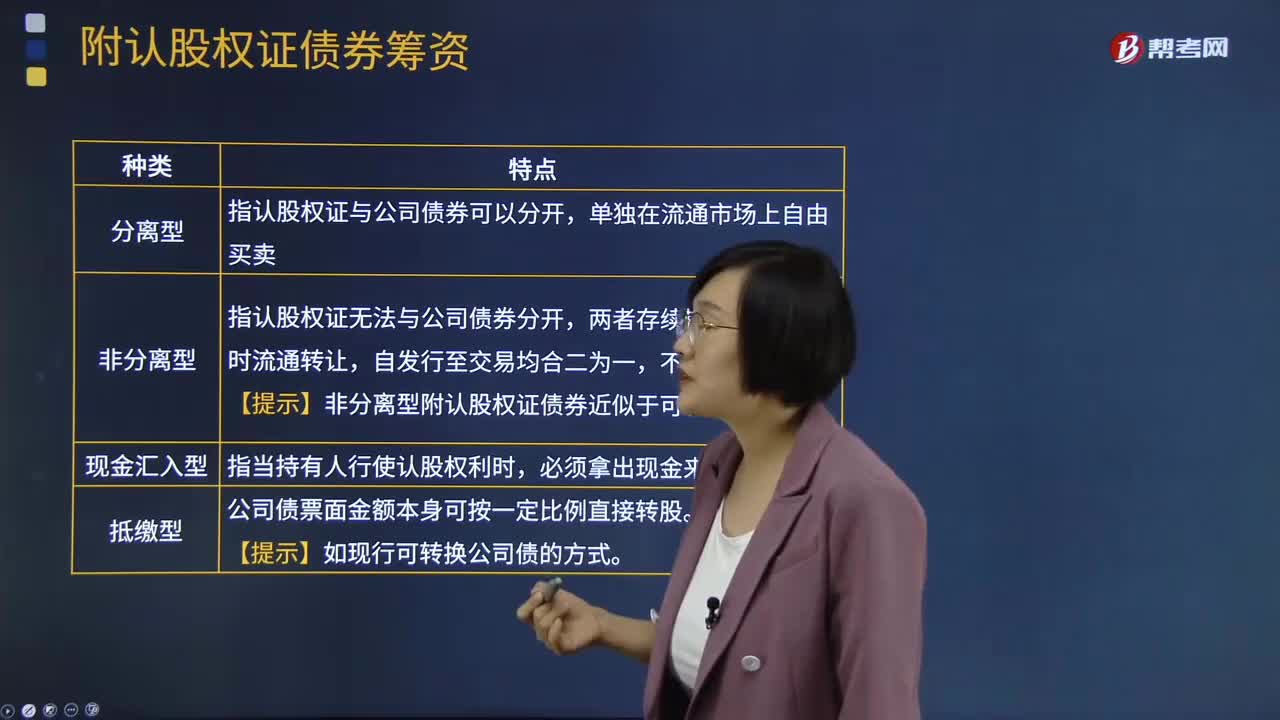

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

11:38

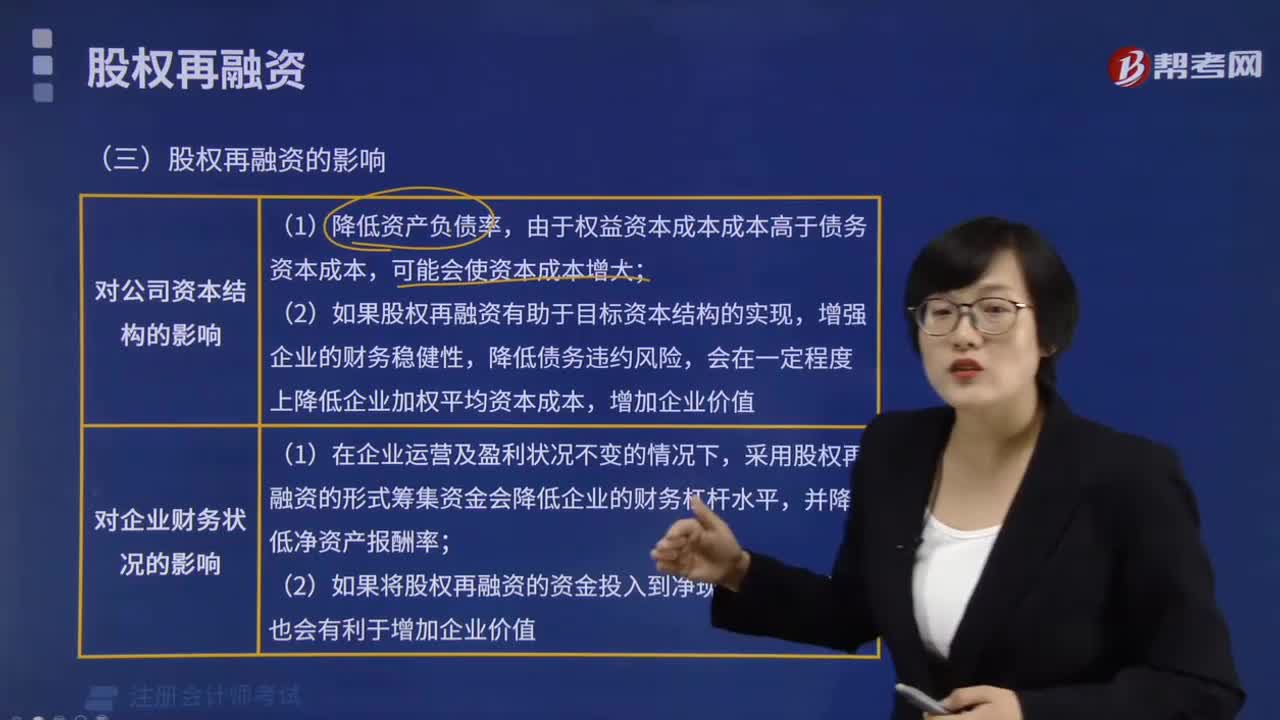

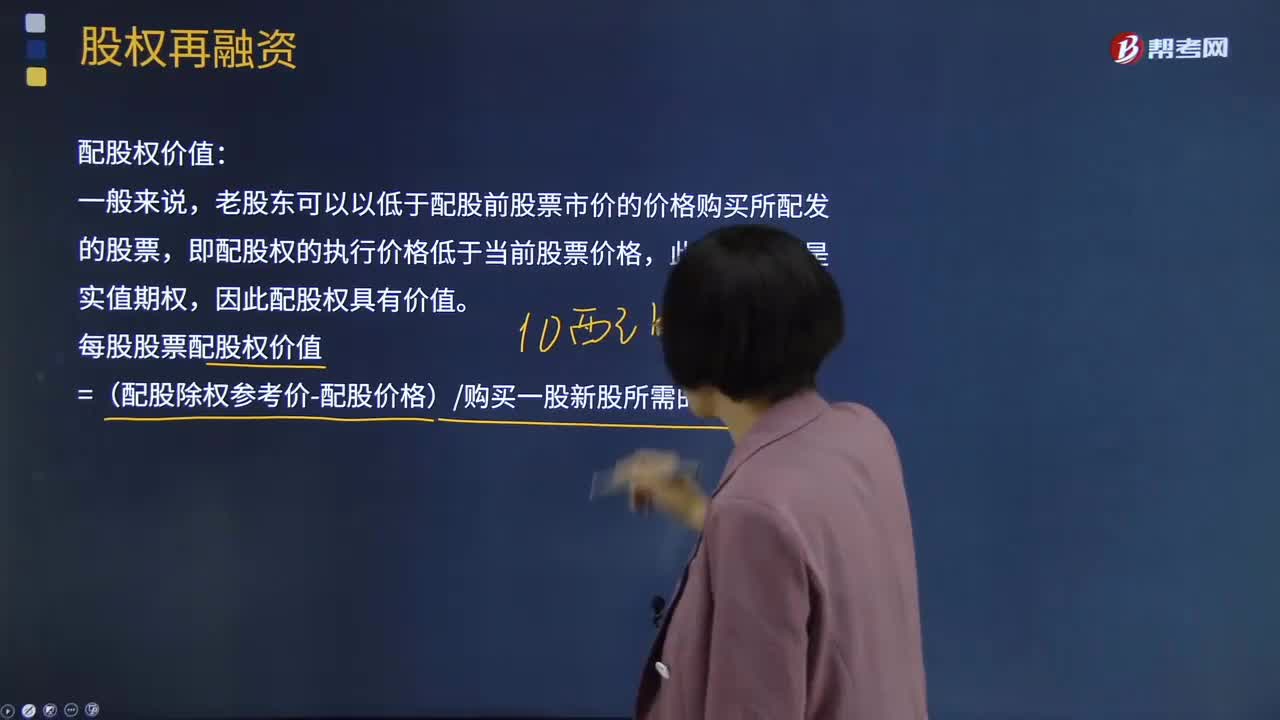

11:38什么是股权再融资的配股权价值?:老股东可以以低于配股前股票市价的价格购买所配发的股票,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。每股股票配股权价值=(配股除权参考价-配股价格)购买一股新股所需的股数,配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元股的80%。配股后股票的价格应等于配股除权价格。

06:56

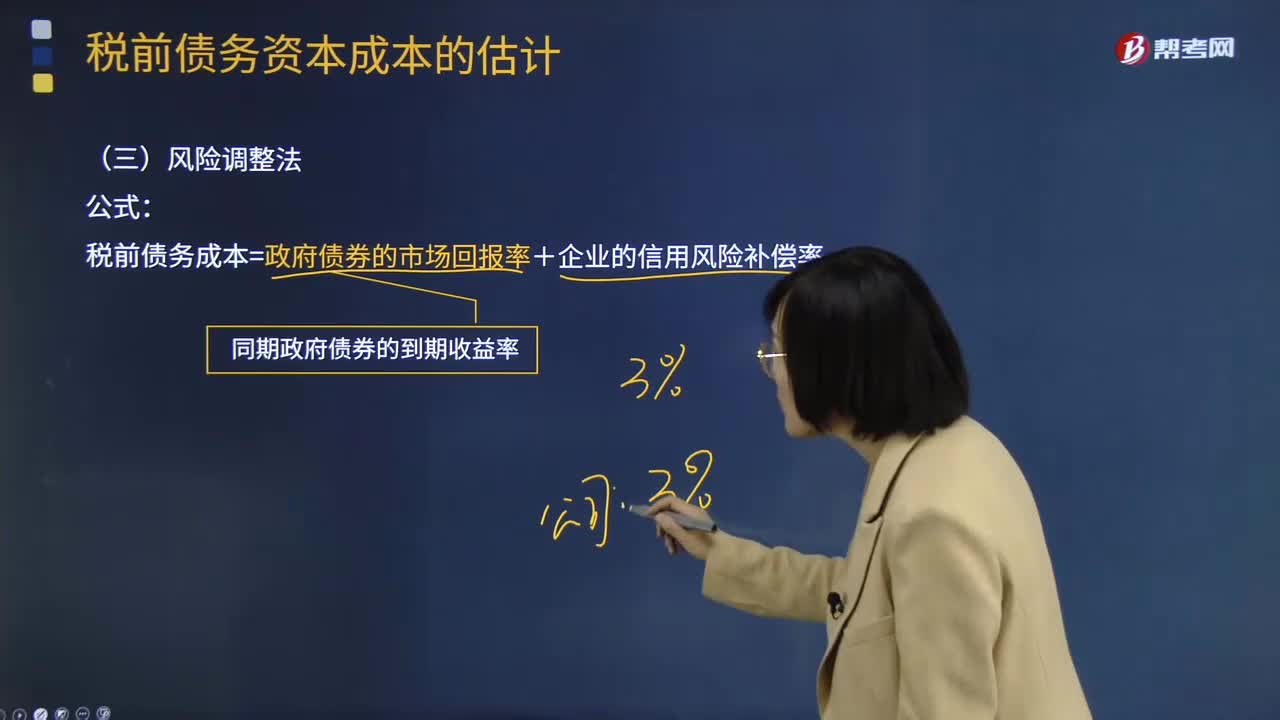

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

00:49

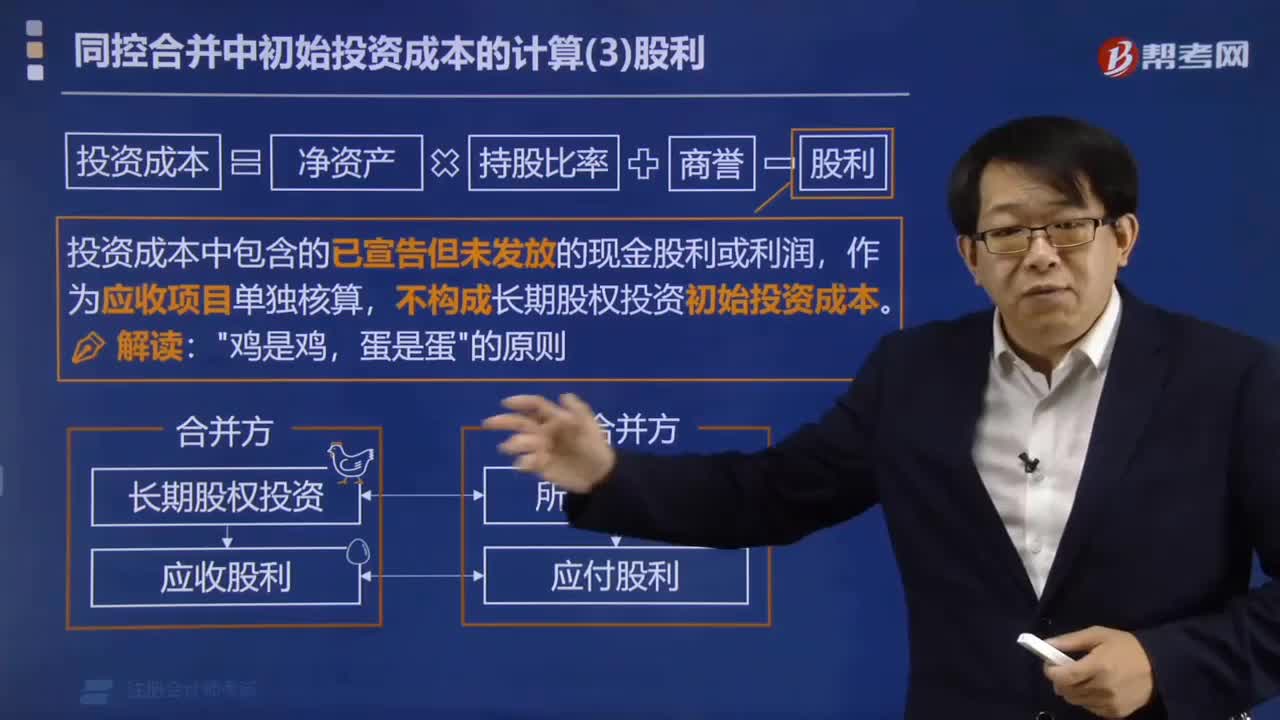

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日