注册会计师考试相关视频

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:39

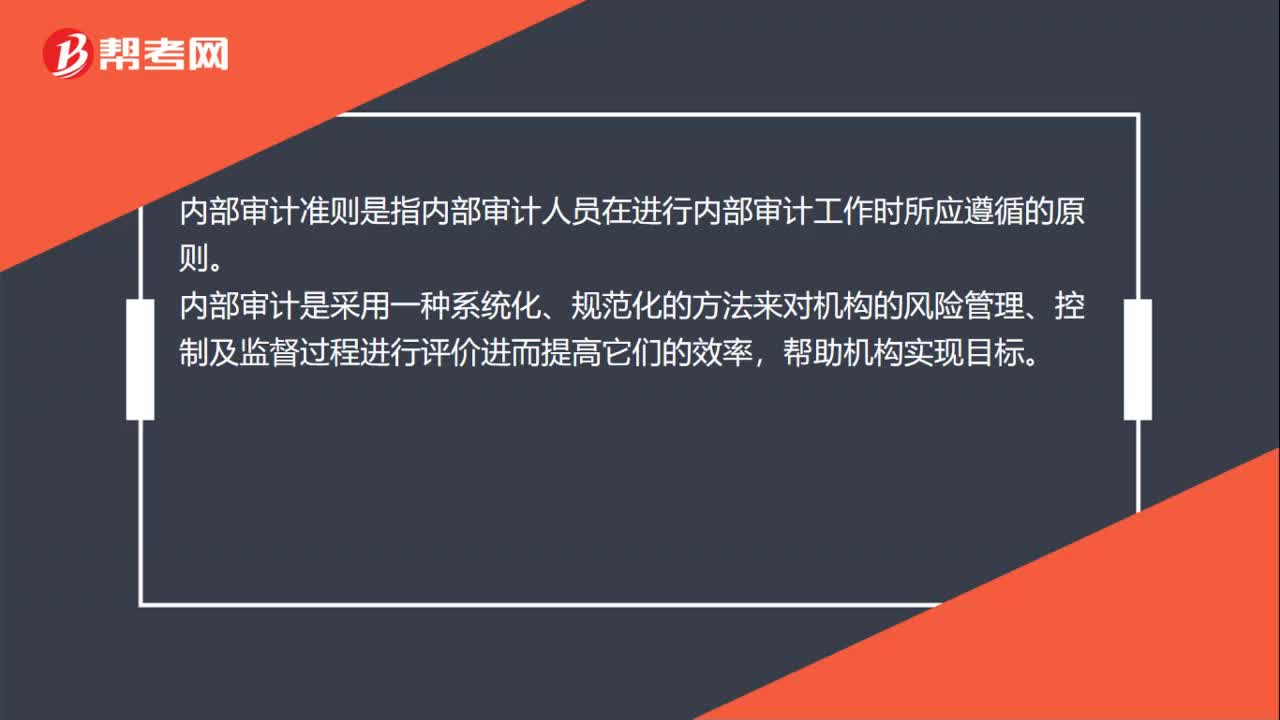

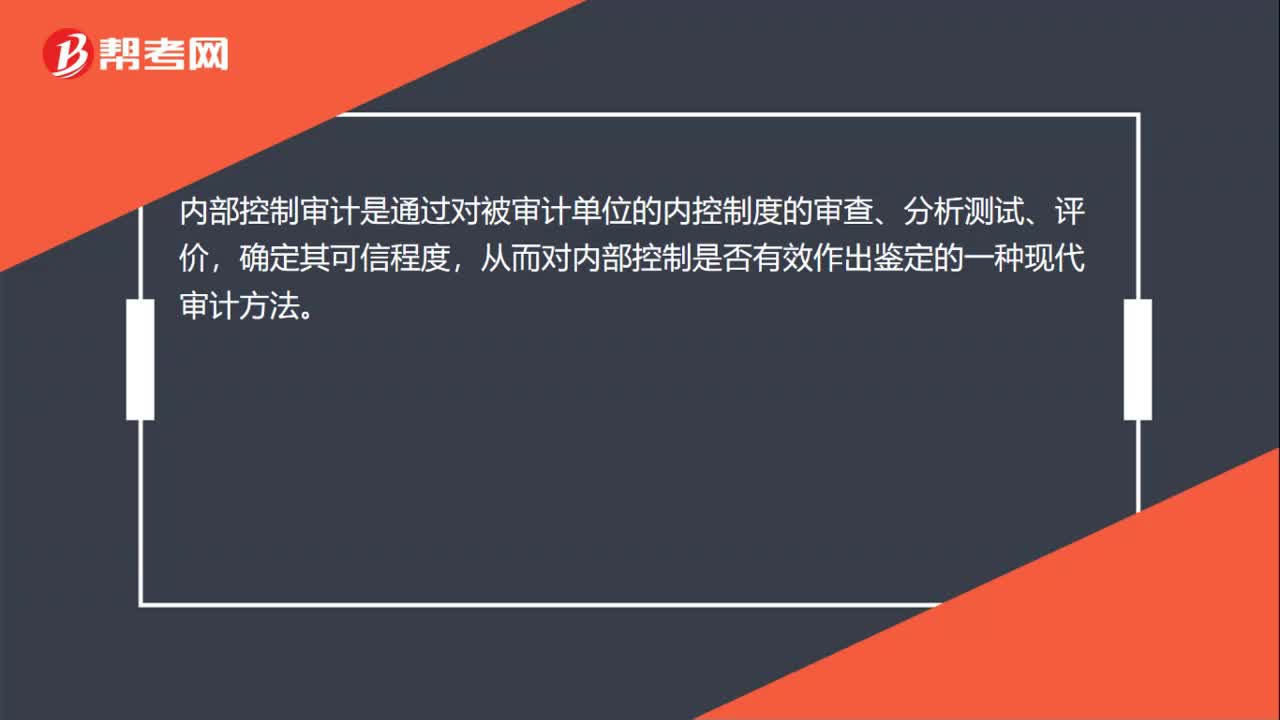

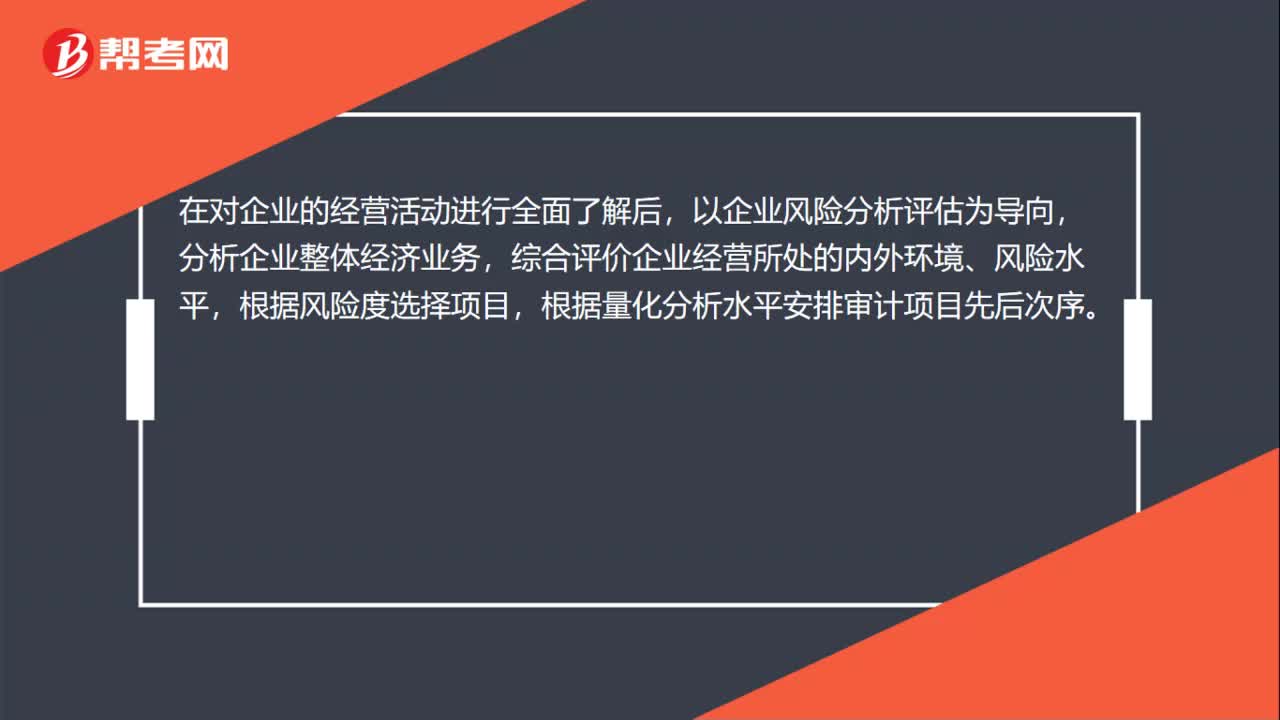

01:39风险导向内部审计是什么?:风险导向内部审计是什么?风险导向内部审计也称风险管理导向内部审计,是指内部审计人员在审计全过程中自始自终都要关注风险,内部审计的本质是确保受托责任履行的管理控制机制。使风险导向内部审计成为确保受托责任有效履行的能动的管理控制机制。以企业风险分析评估为导向,以降低风险为导向进行内部控制的符合性测试和实质性测试,对企业的风险管理、内部控制和治理程序进行评价。

03:06

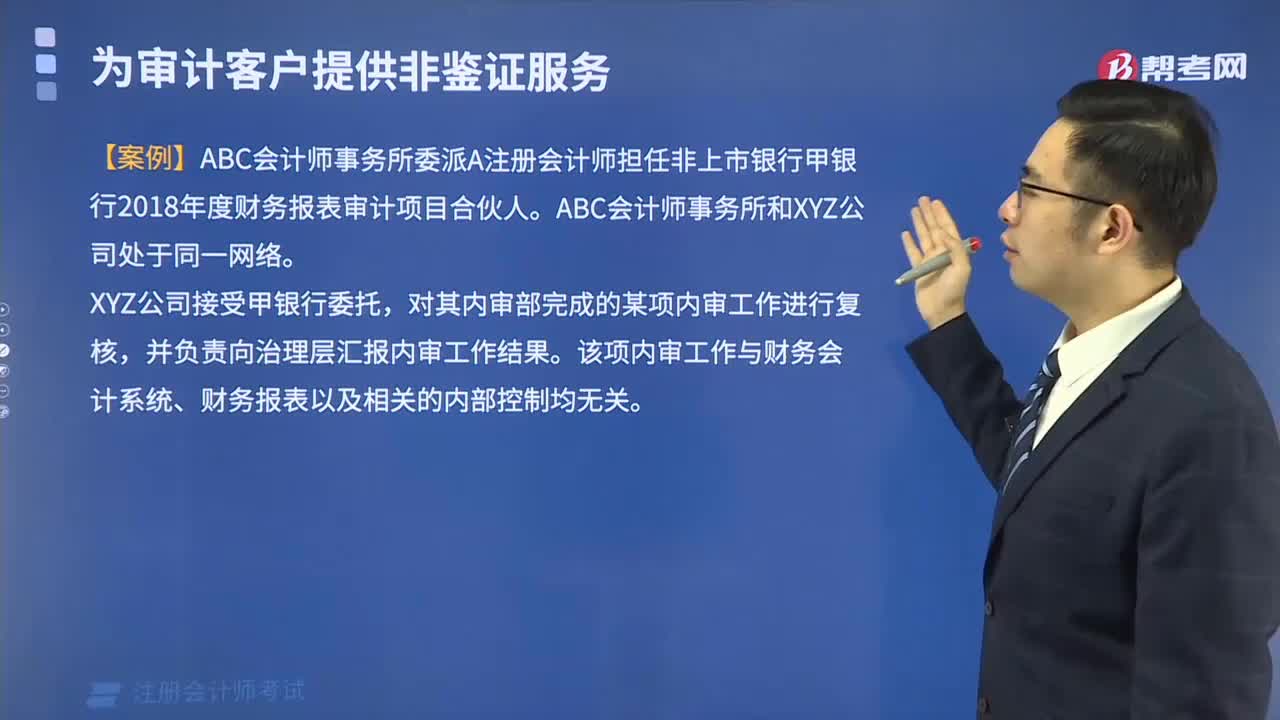

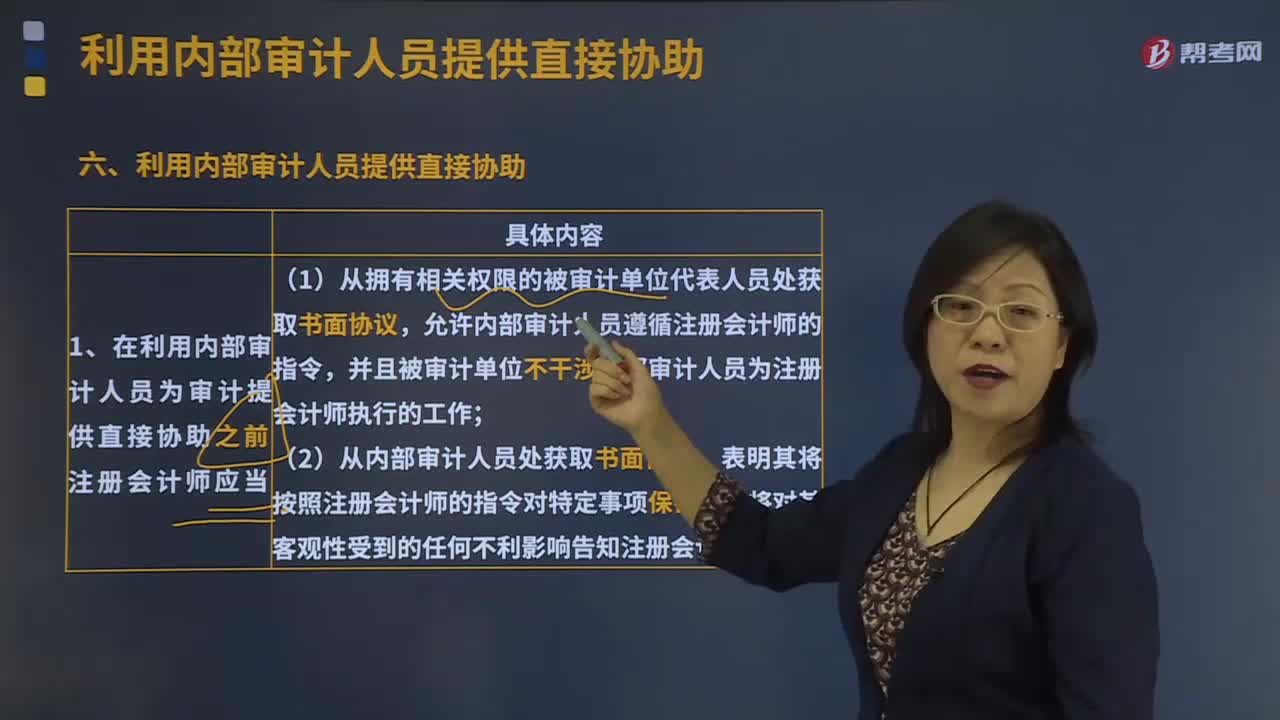

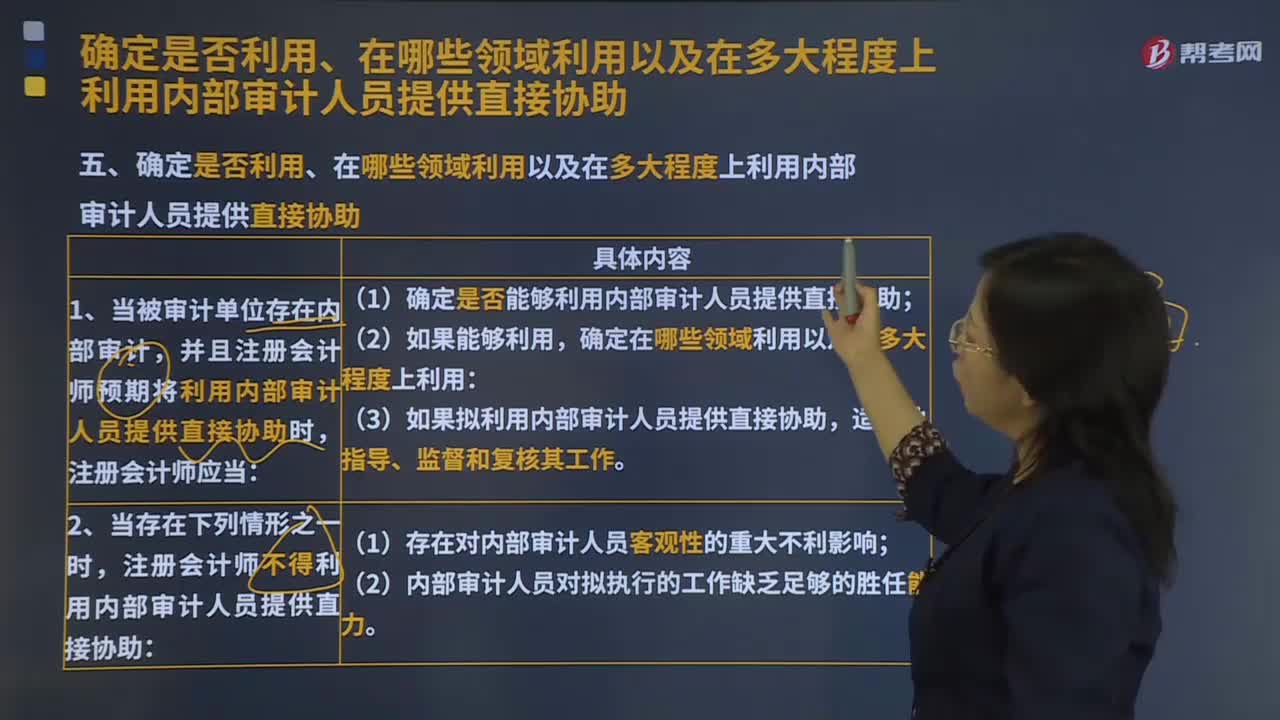

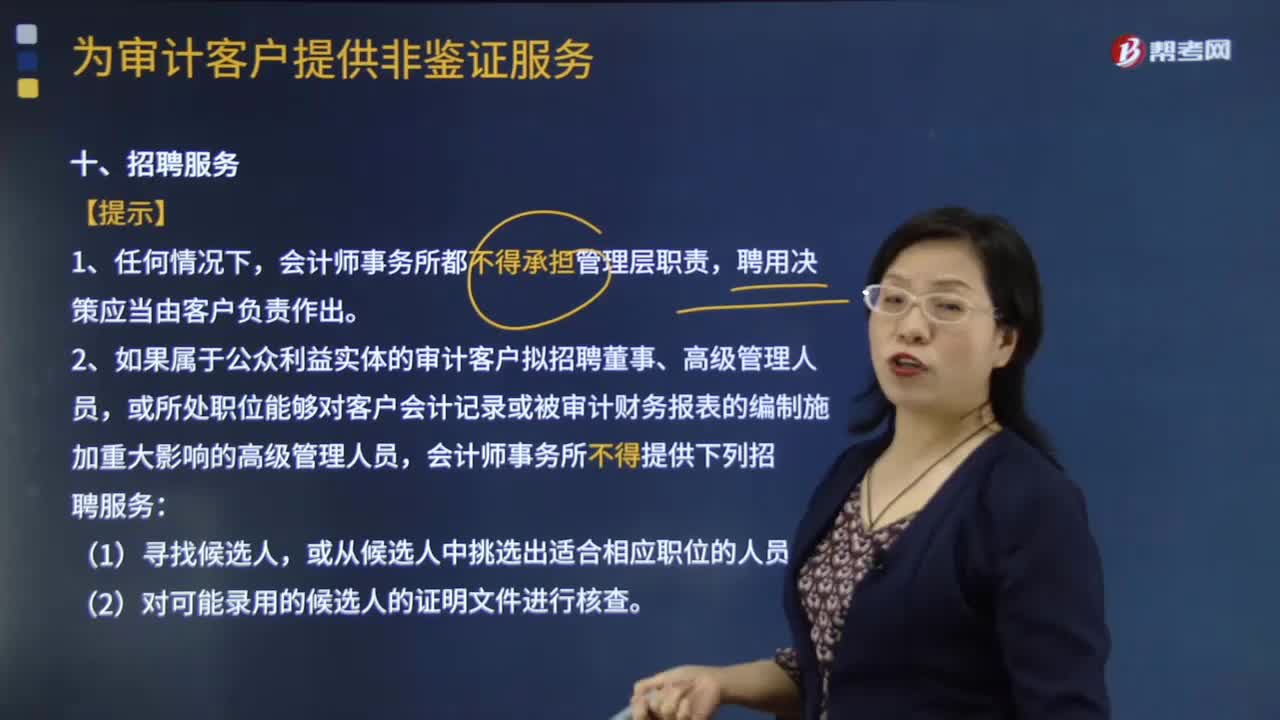

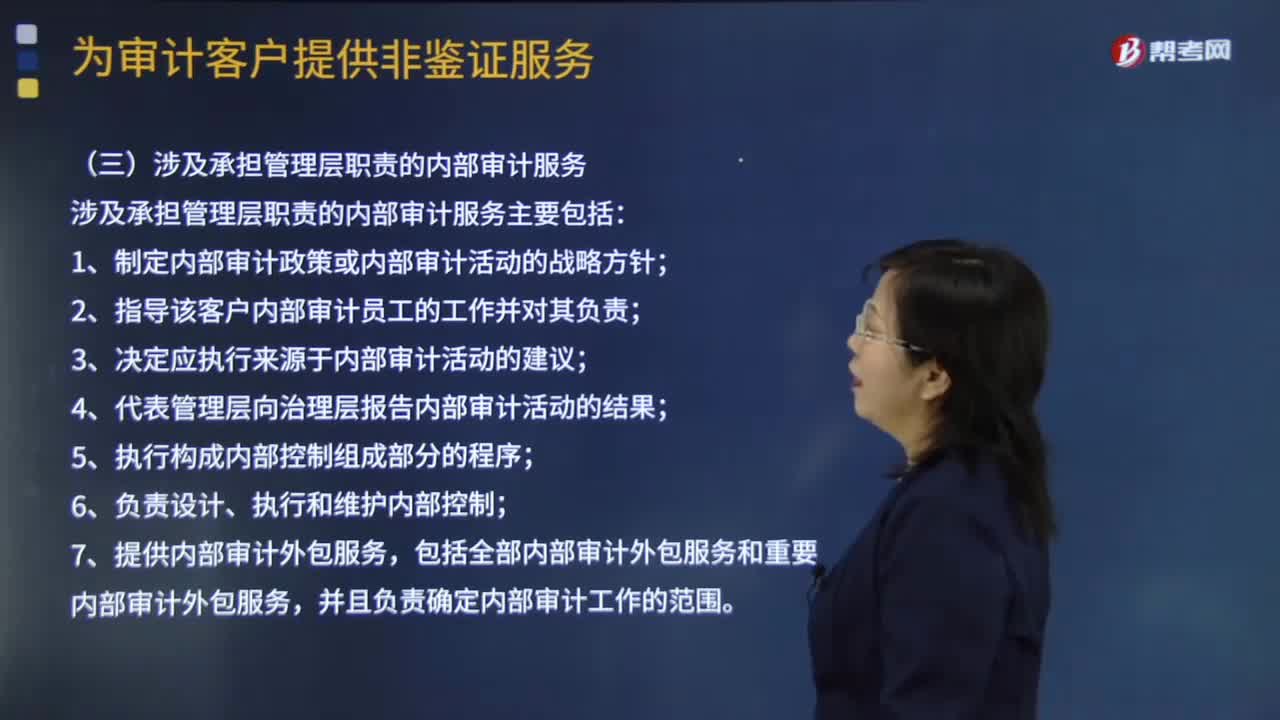

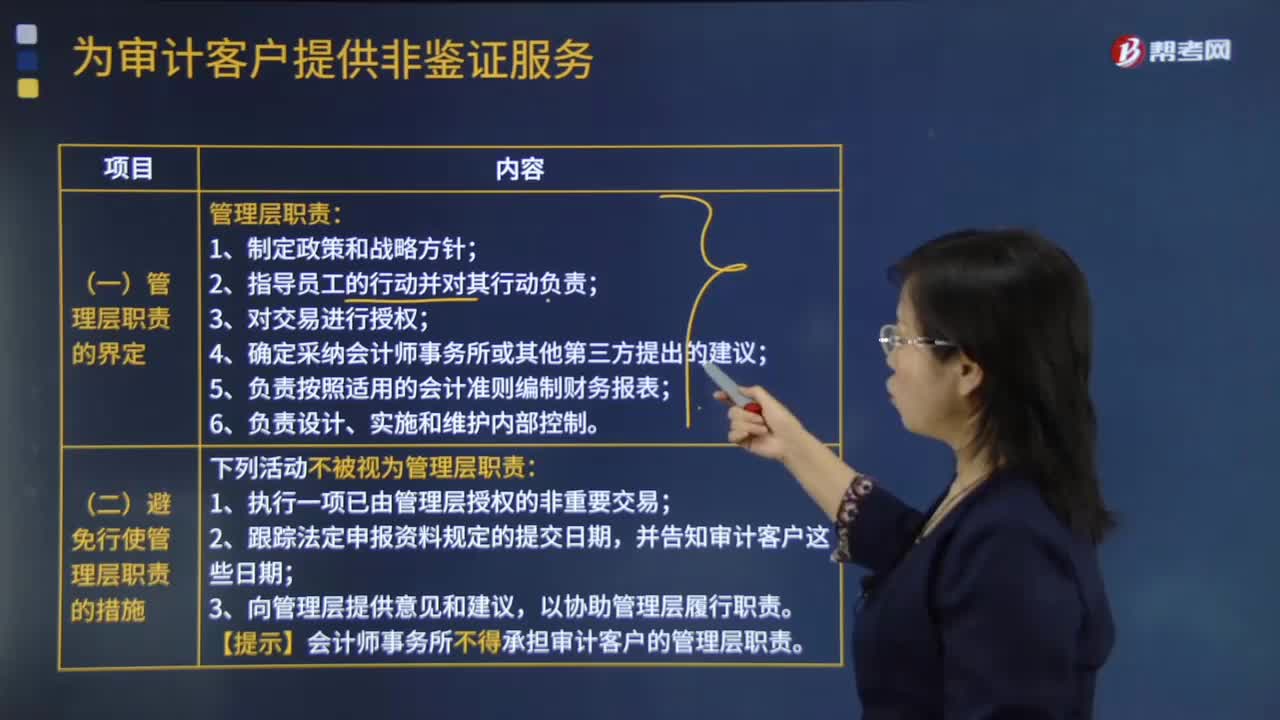

03:06为审计客户提供非鉴证服务管理层有哪些职责?:为审计客户提供非鉴证服务管理层有哪些职责?【提示】会计师事务所不得承担审计客户的管理层职责,【例题·简答题】ABC会计师事务所通过招投标程序接受委托,A注册会计师应甲公司要求协助制定公司财务战略。【要求】指出ABC会计师事务所是否违反中国注册会计师职业道德守则。【例题·简答题】上市公司甲公司系ABC会计师事务所的常年审计客户。ABC会计师事务所与甲公司续签了2018年度财务报表审计业务约定书。

02:33

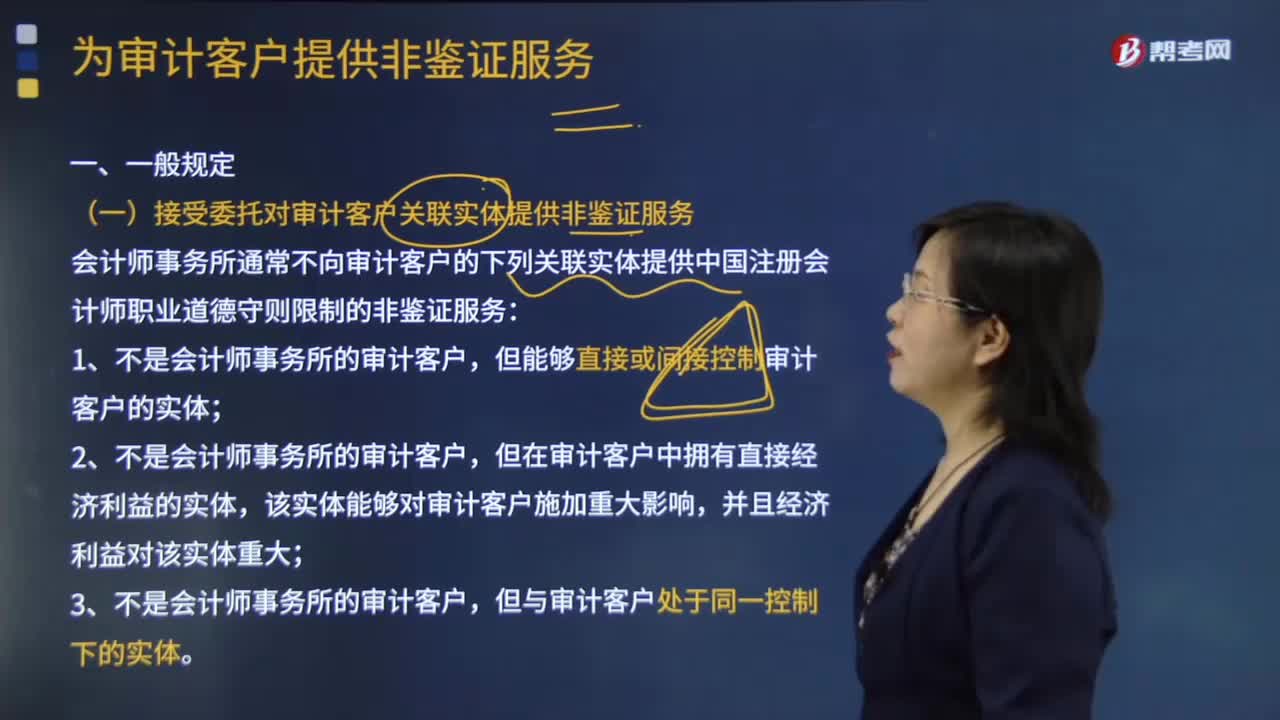

02:33为审计客户提供非鉴证服务的一般规定有哪些?:(一)接受委托对审计客户关联实体提供非鉴证服务:会计师事务所通常不向审计客户的下列关联实体提供中国注册会计师职业道德守则限制的非鉴证服务,但在审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响;会计师事务所可以向上述关联实体提供非鉴证服务,(二)向成为公众利益实体的审计客户提供非鉴证服务,如果审计客户成为公众利益实体:

04:29

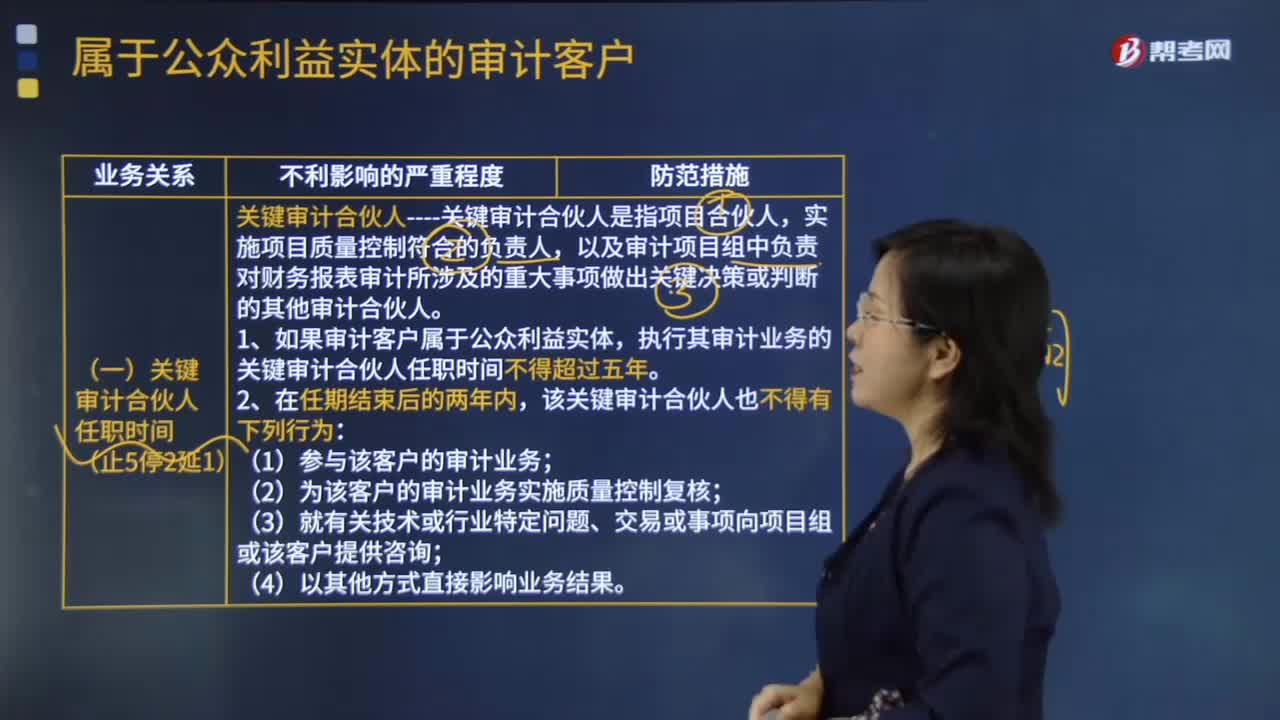

04:29当审计客户属于公众利益实体时,不同审计合伙人的任职时间是怎么规定的?:以及审计项目组中负责对财务报表审计所涉及的重大事项做出关键决策或判断的其他审计合伙人,该关键审计合伙人在审计项目组的时限可以延长一年。(二)属于公众利益实体的审计---其他合伙人任职时间:1.该合伙人与审计客户存在业务关系的时间长短。如果关键审计合伙人已为该客户服务的时间不超过三年,2.如果关键审计合伙人为该客户服务了四年或更长的时间,关键审计合伙人在该公司上市后连续提供审计服务的期限。

00:53

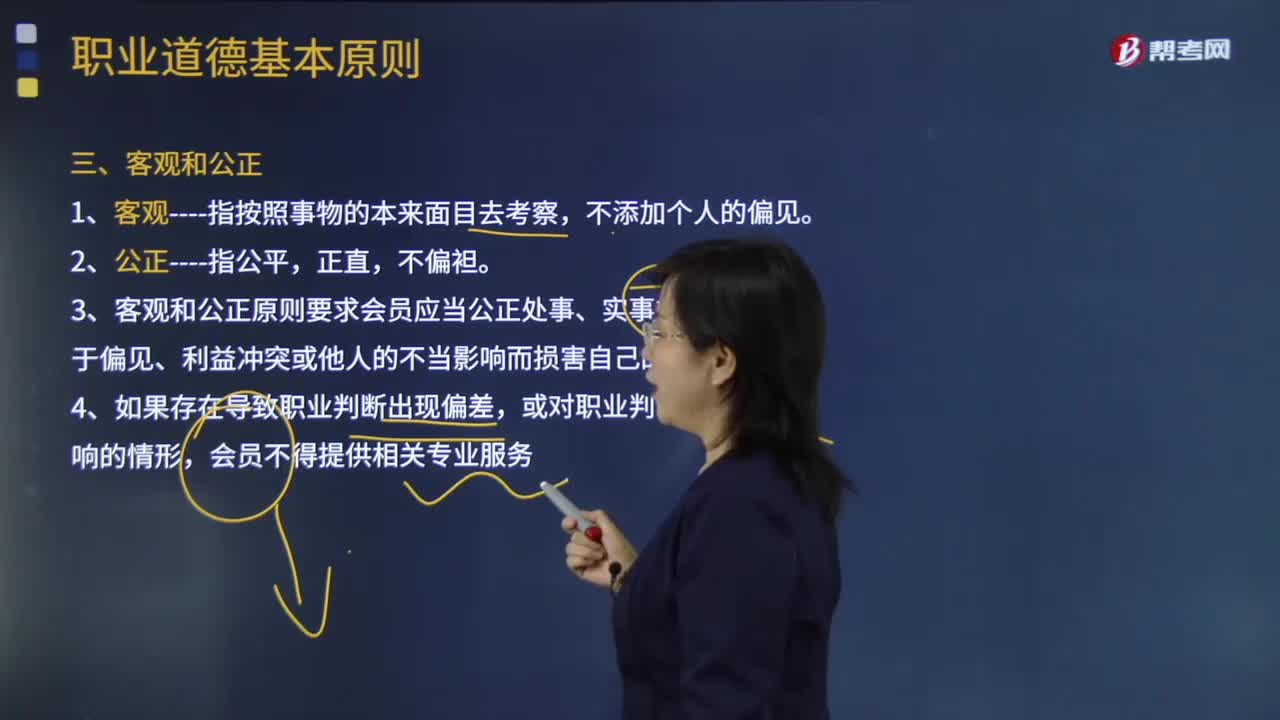

00:53什么是审计客观和公正的原则?:什么是审计客观和公正的原则?客观和公正主要是指审计机关在行使审计监督权时必须公平、正当、实事求是,它是审计人员职业道德的重要内容。3.客观和公正原则要求会员应当公正处事、实事求是,不得由于偏见、利益冲突或他人的不当影响而损害自己的职业判断。一是审计机关和审计人员在执行审计公务时,应对被审计单位保持客观的地位,审计报告和审计决定以及审计意见书都应坚持公正和客观的态度。

03:02

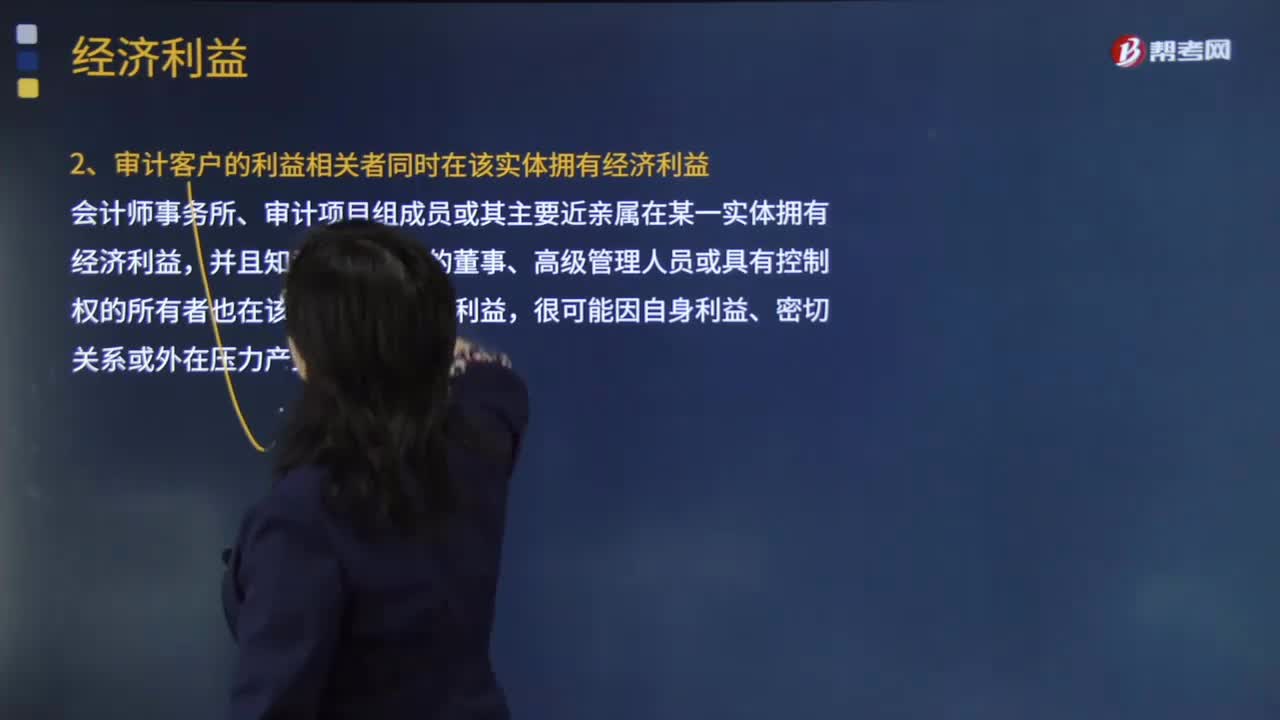

03:02哪些情况下可以在非审计客户中拥有经济利益?:哪些情况下可以在非审计客户中拥有经济利益?并且审计客户也在该实体拥有经济利益。而且审计客户不能对该实体施加重大影响。并且审计客户能够对该实体施加重大影响。2.审计客户的利益相关者同时在该实体拥有经济利益,会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益。并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益:

01:54

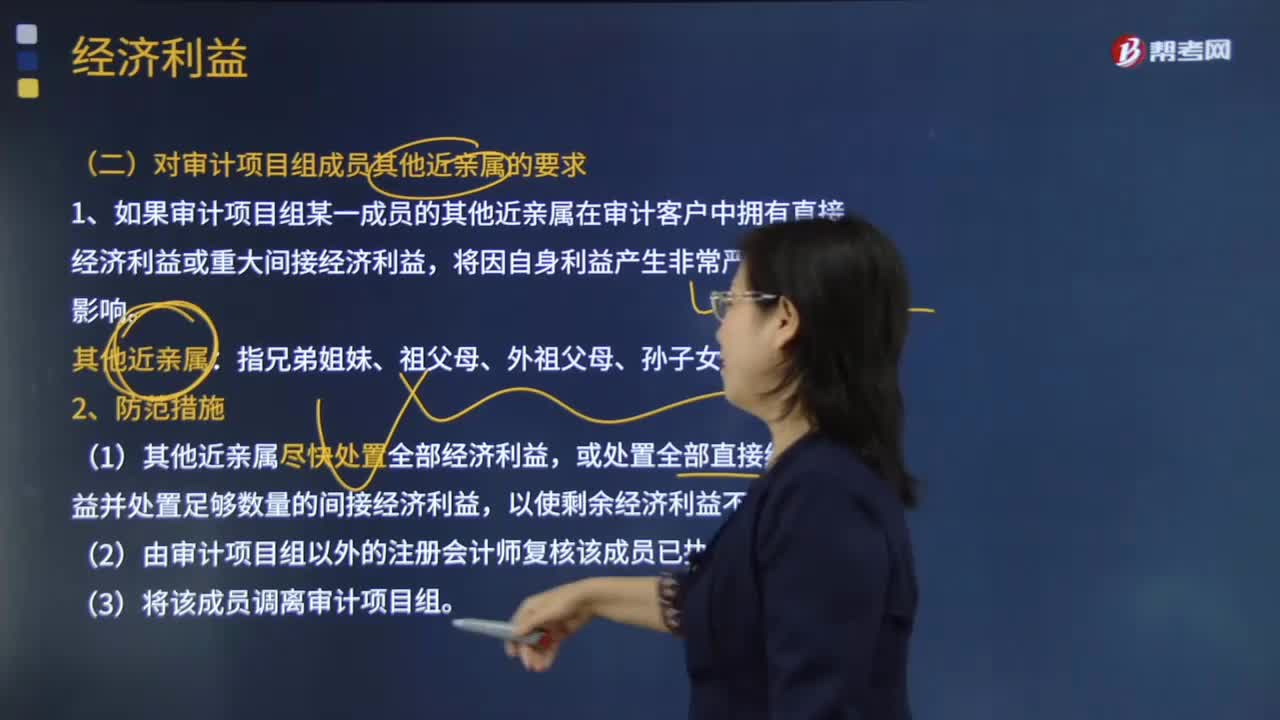

01:54审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?:审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?1.如果审计项目组某一成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益。(1)其他近亲属尽快处置全部经济利益;或处置全部直接经济利益并处置足够数量的间接经济利益;在审计客户中拥有直接经济利益或重大间接经济利益。(三)主要近亲属因受雇于审计客户而产生的经济利益,如果其主要近亲属在审计客户中拥有经济利益。

04:19

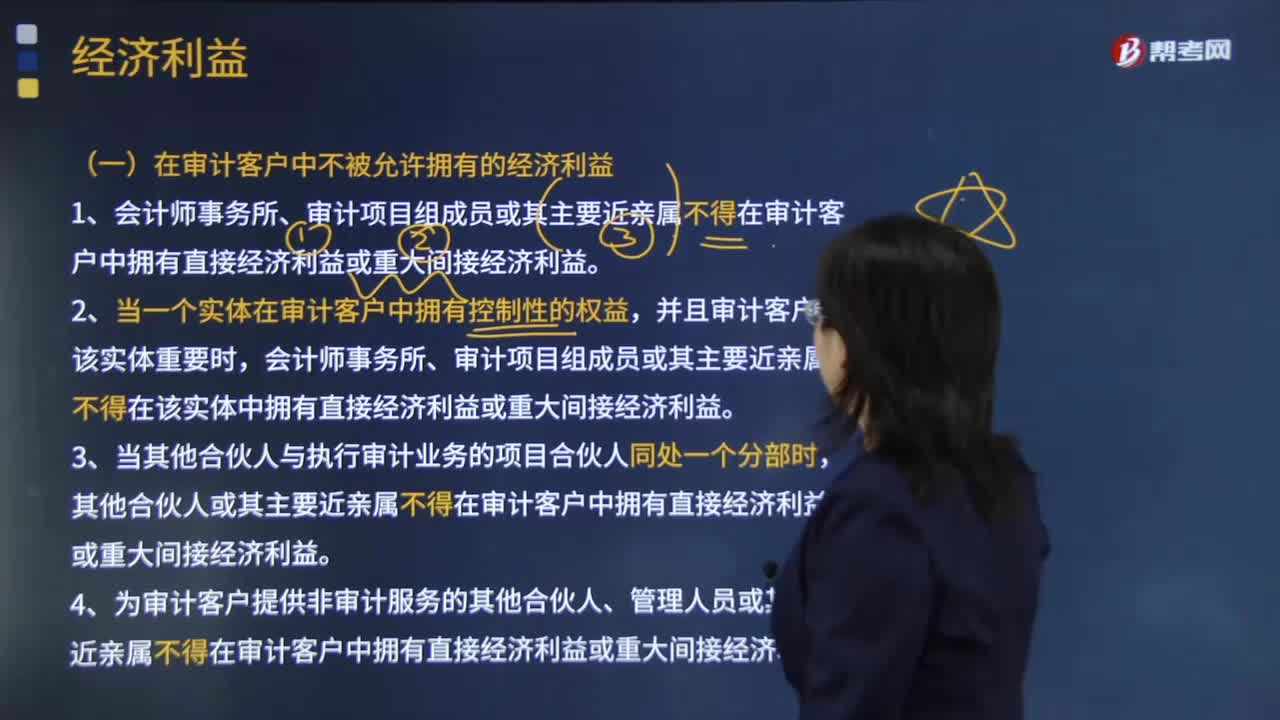

04:19在审计客户中不被允许拥有的经济利益有哪些?:1.会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

04:44

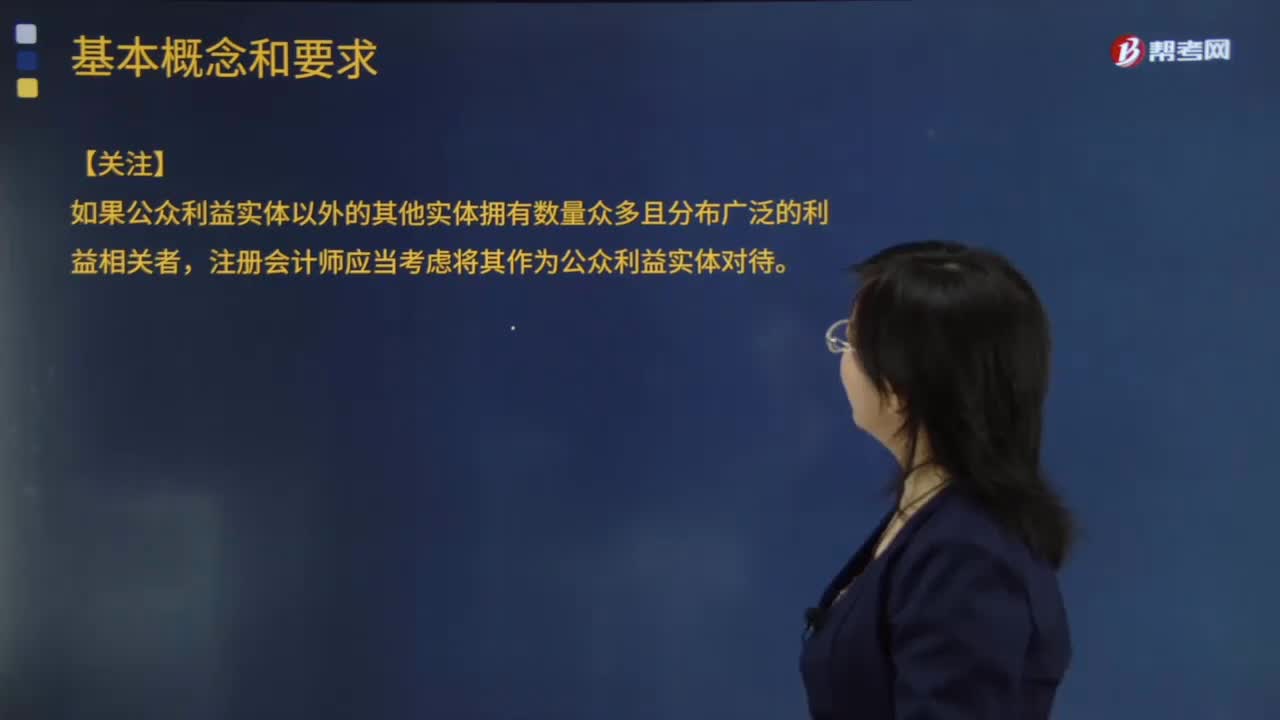

04:44带你了解公众利益实体和关联实体具体指的是什么?:带你了解公众利益实体和关联实体具体指的是什么?(一)公众利益实体包括上市公司和下列实体;【关注】如果公众利益实体以外的其他实体拥有数量众多且分布广泛的利益相关者。关联实体—指与客户存在以下任一关系的实体,(二)在客户内拥有直接经济利益的实体,在客户内的利益对该实体重要“(四)客户(或受到客户直接或间接控制的实体)拥有其直接经济利益的实体。并且客户能够对该实体施加重大影响。

00:38

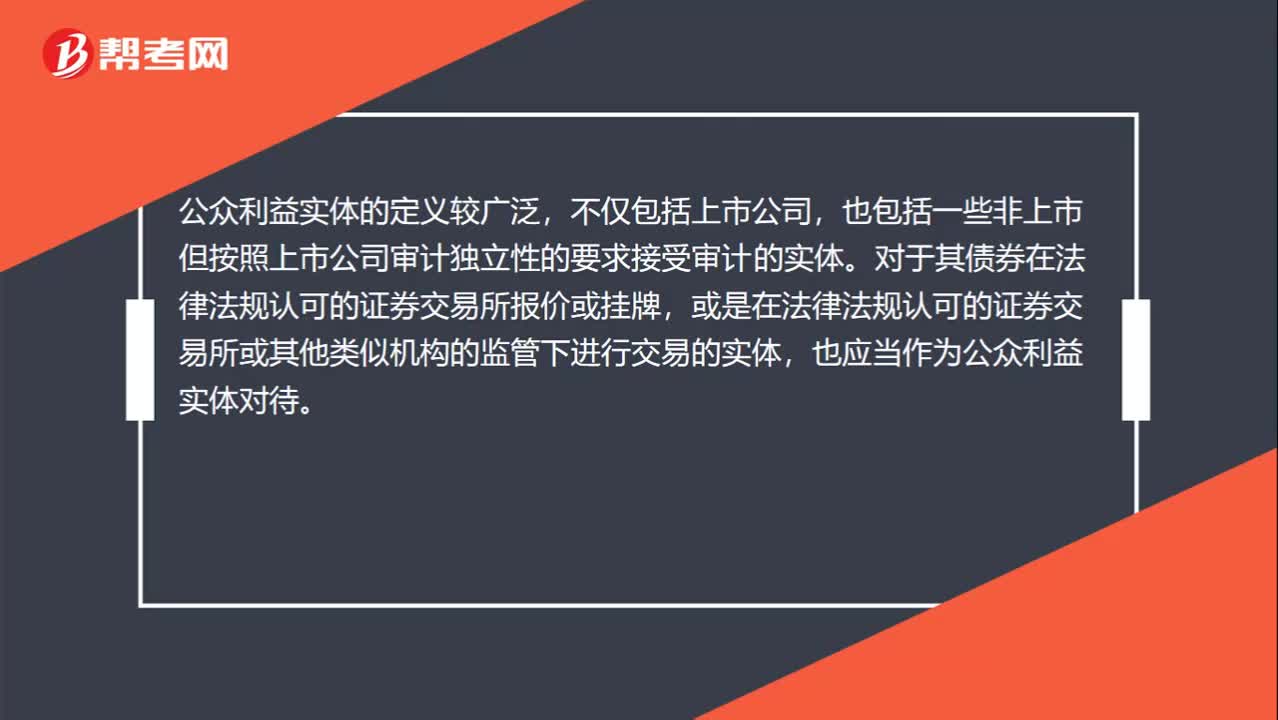

00:38公众利益实体的概念是什么?:公众利益实体的概念是什么?公众利益实体的定义较广泛,不仅包括上市公司,也包括一些非上市但按照上市公司审计独立性的要求接受审计的实体。对于其债券在法律法规认可的证券交易所报价或挂牌,或是在法律法规认可的证券交易所或其他类似机构的监管下进行交易的实体,也应当作为公众利益实体对待。

06:29

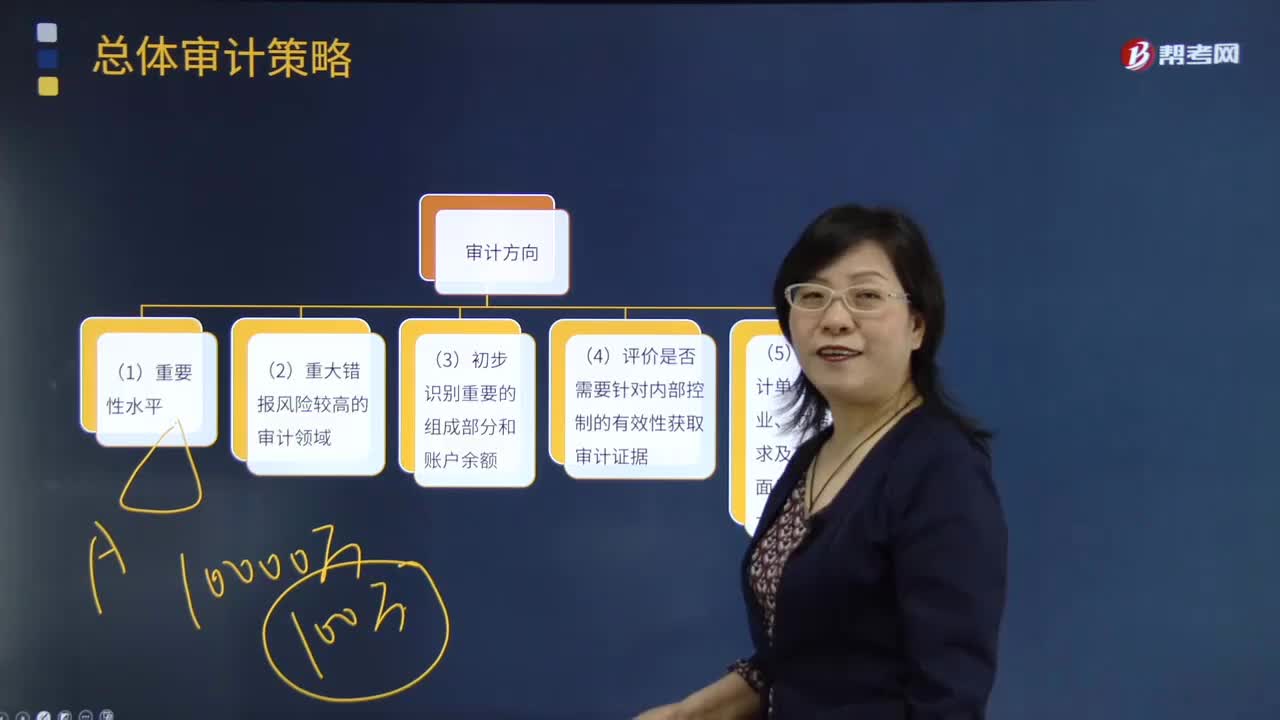

06:29总体审计策略的审计方向是什么?:对被审计单位的财政、财务收支、经营管理活动及其相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督,(3)评估的财务报表层次的重大错报风险对指导、监督及复核的影响;(4)项目组人员的选择(在必要时包括项目质量控制复核人员)和工作分工,包括向重大错报风险可能较高的审计领域分派具备适当经验的人员;包括考虑为重大错报风险可能较高的审计领域分配适当的工作时间;

00:27

00:27穿行测试不属于是审计程序吗?:穿行测试不属于是审计程序吗?穿行测试不属于我们学习的七大审计程序中的一种,因为穿行测试不是一项具体审计程序,而是询问、观察、检查程序的综合运用,所以我们并没有把它作为一种单独的审计程序去学习。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日