下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:06

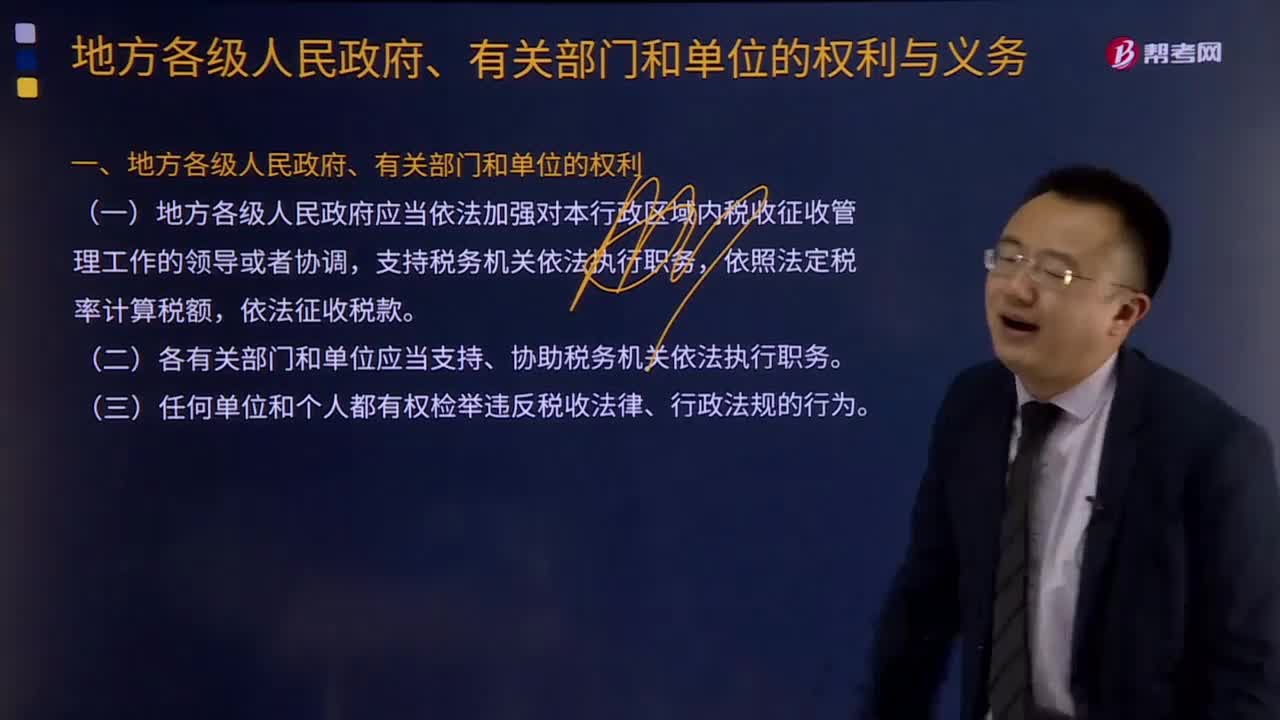

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

02:45

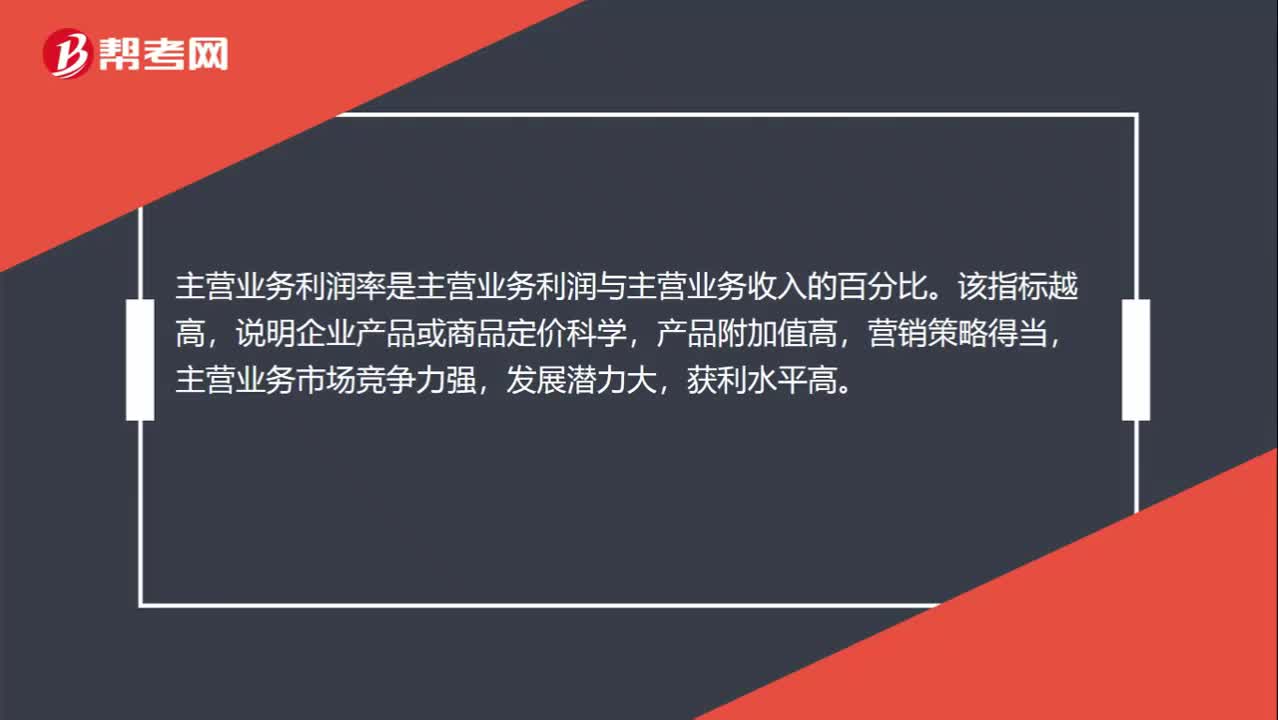

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

02:36

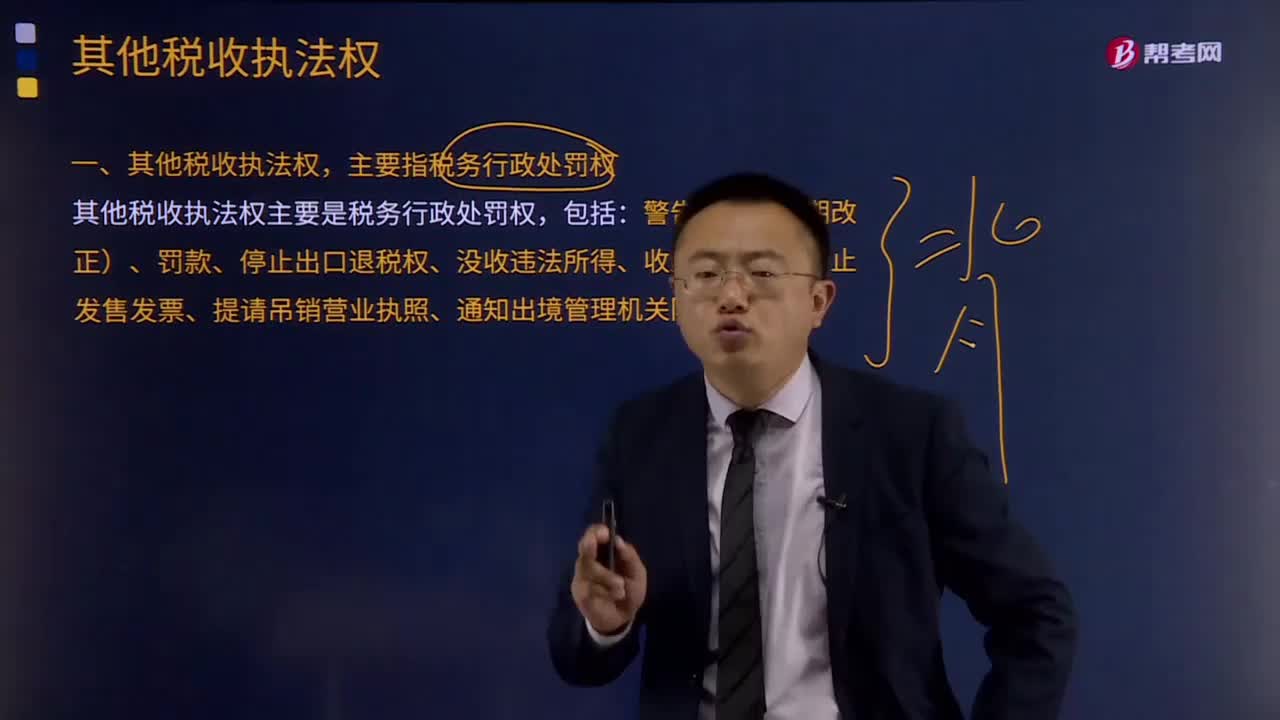

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

01:17

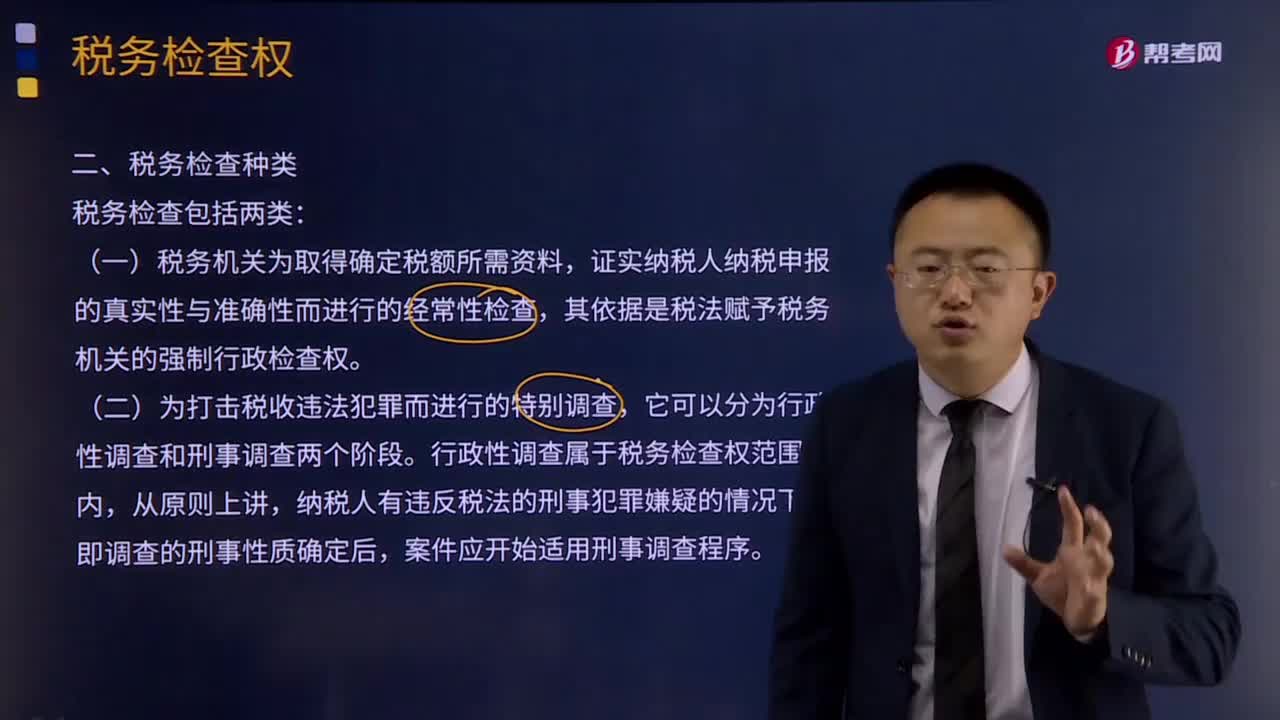

01:17税务检查有哪些种类?:税务检查有哪些种类?税务检查含义:检查是税务机关依据国家的税收法律、法规对纳税人等管理相对人履行法定义务的情况进行审查、监督的执法活动。有效的税务检查可以抑制不法纳税人的侥幸心理,减少税收违法犯罪行为,维护税收公平与合法纳税人的合法利益。(一)税务机关为取得确定税额所需资料,证实纳税人纳税申报的真实性与准确性而进行的经常性检查,其依据是税法赋予税务机关的强制行政检查权。

06:27

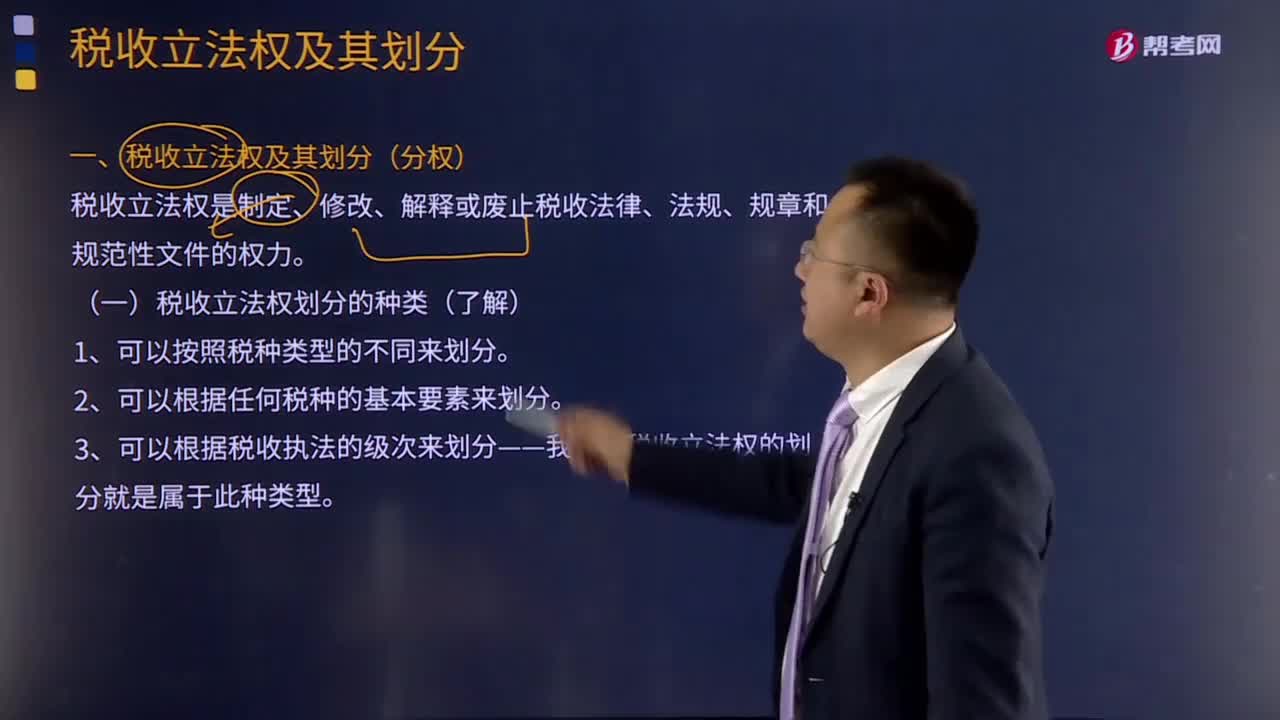

06:27税收立法权划分的种类有哪些?:税收立法权划分的种类有哪些?税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。二是各级机关的税收立法权是如何划分的。税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,税收立法权的划分可按以下不同的方式进行:有关特定税收领域的税收立法权通常全部给予特定一级的政府。2、可以根据任何税种的基本要素来划分。可以将税种的某一要素如税基和税率的立法权。

03:47

03:47会计政策变更的条件有哪些?:会计政策变更的条件有哪些?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策。(2)会计政策的变更能够提供更可靠、更相关的会计信息,使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策。企业因满足上述第(2)条的条件变更会计政策时,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关会计信息的理由。

00:32

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

05:54

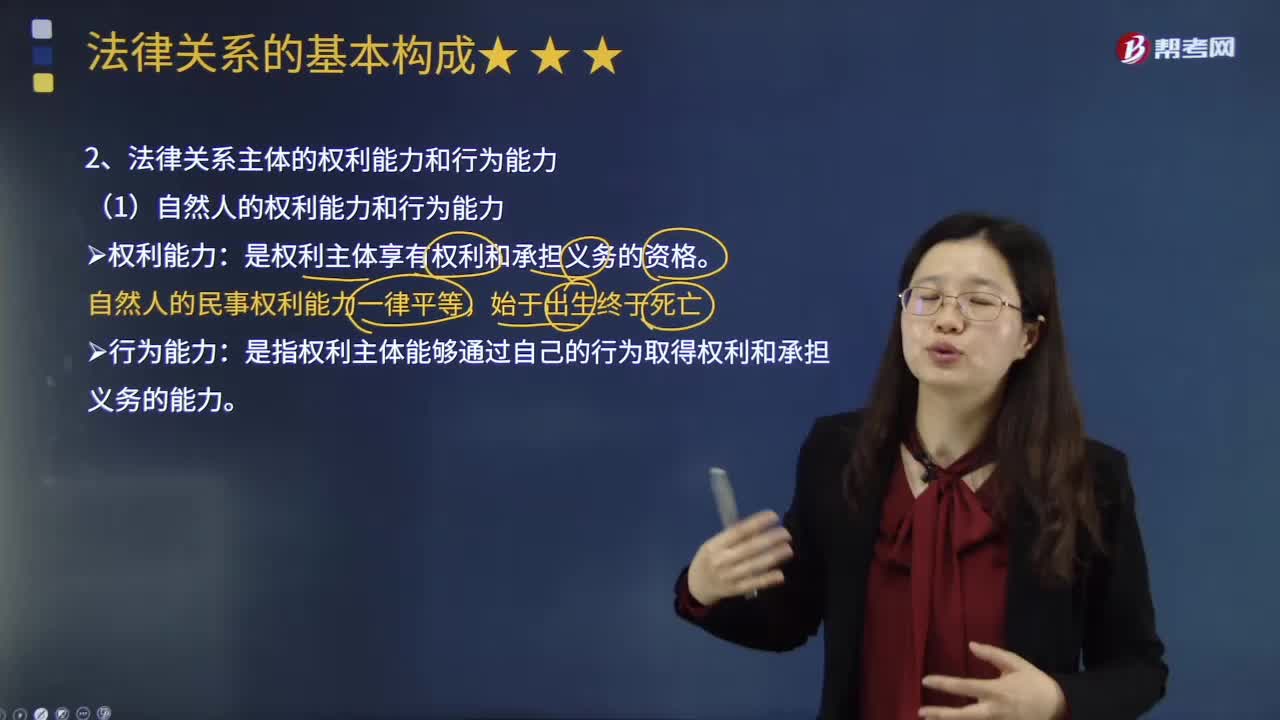

05:54法律关系主体的权利能力和行为能力分别指什么?:法律关系主体的权利能力和行为能力分别指什么?权利能力是指权利主体享有权利和承担义务的能力,行为能力是指权利主体能够通过自己的行为取得权利和承担义务的能力,行为能力必须以权利能力为前提。一、自然人的权利能力和行为能力,自然人的民事权利能力一律平等,行为能力是指权利主体能够通过自己的行为取得权利和承担义务的能力:二、自然人的民事行为能力。自然人的民事行为能力分三种。

04:57

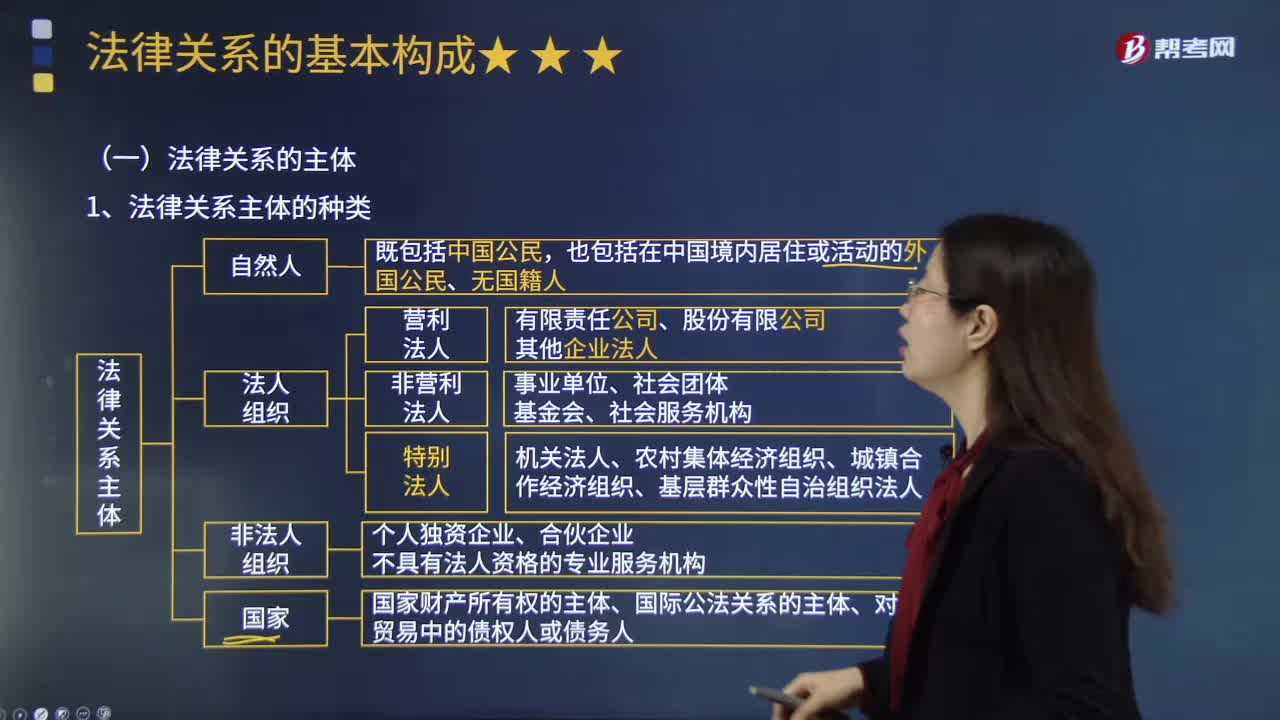

04:57法律关系的主体主要有哪几类?:依法独立享有民事权利和承担民事义务的组织。我国法人包括机关法人(立法机关、行政机关和司法机关等)、事业单位法人、社会团体法人和企业法人。《民法总则》将法人分为营利法人、非营利法人和特别法人,其中营利法人是以取得利润并分配给股东等出资人为目的成立的法人,不向出资人、设立人或者会员分配所取得利润的法人。