下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

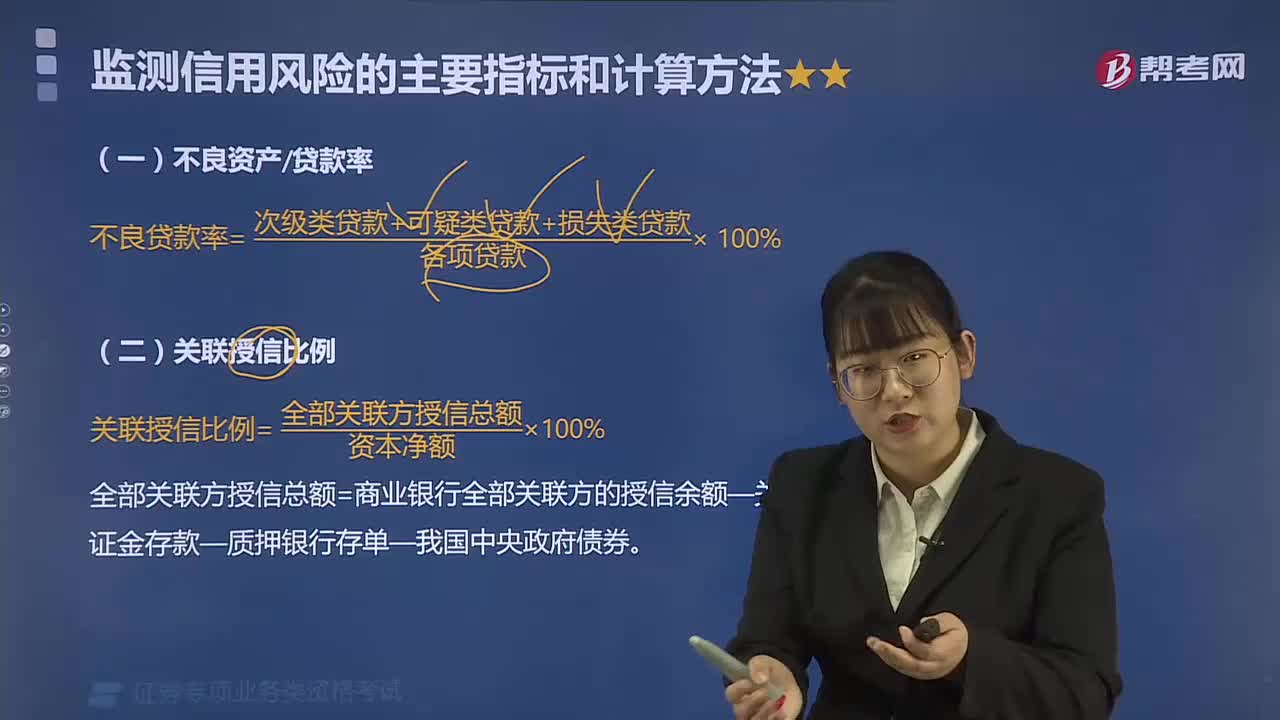

2025年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第五章 风险管理5道练习题,附答案解析,供您备考练习。

1、下列关于金融机构风险压力测试的说法,正确的有()。 I.可以对风险计量模型中的每一个变量进行压力测试 II.可以根据历史上发生的极端事件来生成压力测试的假设前提III.压力测试重点关注风险因素的变化对资产组合造成的不利影响 IV.在信用风险领域可以从违约概率入手进行压力测试 V.压力测试是对市场风险价值(VaR)的重要补充 【组合型选择题】

A.I、II、III

B.II、III、IV

C.III、IV、V

D.II、IV、V

正确答案:B

答案解析:I项,压力测试主要用于评估资产或投资组合在极端不利的条件下可能遭受的重大损失,并不需要对风险计量模型中的每一个变量进行压力测试;V项,压力测试是商业银行日常风险管理的重要补充。

2、久期缺口的绝对值越大,利率风险越()。【选择题】

A.高

B.低

C.绝对值大小与利率风险没有明确联系

D.影响不确定,需要做具体分析

正确答案:A

答案解析:选项A正确:久期分析也称为持续期分析或期限弹性分析,是对各时段的缺口赋予相应的敏感性权重,得到加权缺口,然后对所有时段的加权缺口进行汇总,以此估算某一给定的小幅(通常小于1%)利率变动可能会对整体经济价值产生的影响。久期缺口的绝对值越大,金融机构对利率的变化就越敏感,金融机构的利率风险暴露量也就越大,因而,金融机构最终面临的利率风险越高。因此,久期缺口的绝对值越大,利率风险越高。

3、在市场风险管理的久期分析中,当久期缺口为()时,如果市场利率下降,流动性也随之减弱;如果市场利率上升,流动性也随之增强。【选择题】

A.正值

B.负值

C.零

D.大于等于零

正确答案:B

答案解析:选项B正确:市场风险管理中的久期缺口可以用来评估利率变化对投资机构某个时期的流动性状况的影响。其中,当久期缺口为负值时,如果市场利率下降,流动性也随之减弱;如果市场利率上升,流动性也随之增强。

4、以下()不属于情景分析的执行步骤。【选择题】

A.主题的确定

B.主要影响因素的选择

C.选择合适观察期的风险因素历史收益率时间序列

D.方案的描述与筛选

正确答案:C

答案解析:选项C符合题意:情景分析的执行步骤包括: (1)确定主题; (选项A属于)(2)选择主要影响因素; (选项B属于)(3)描述和筛选方案; (选项D属于)(4)模拟演练;(5)制定战略; (6)建立早期预警系统。

5、系统风险是指当某些行业出现产业政策调整、原材料价格上升或竞争加剧等不利变化时,处于该行业的债务人或交易对手可能因履约能力整体下降而造成系统性的信用风险损失。【判断题】

A.正确

B.错误

正确答案:B

答案解析:行业风险是指当某些行业出现产业政策调整、原材料价格上升或竞争加剧等不利变化时,处于该行业的债务人或交易对手可能因履约能力整体下降而造成系统性的信用风险损失。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料