下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

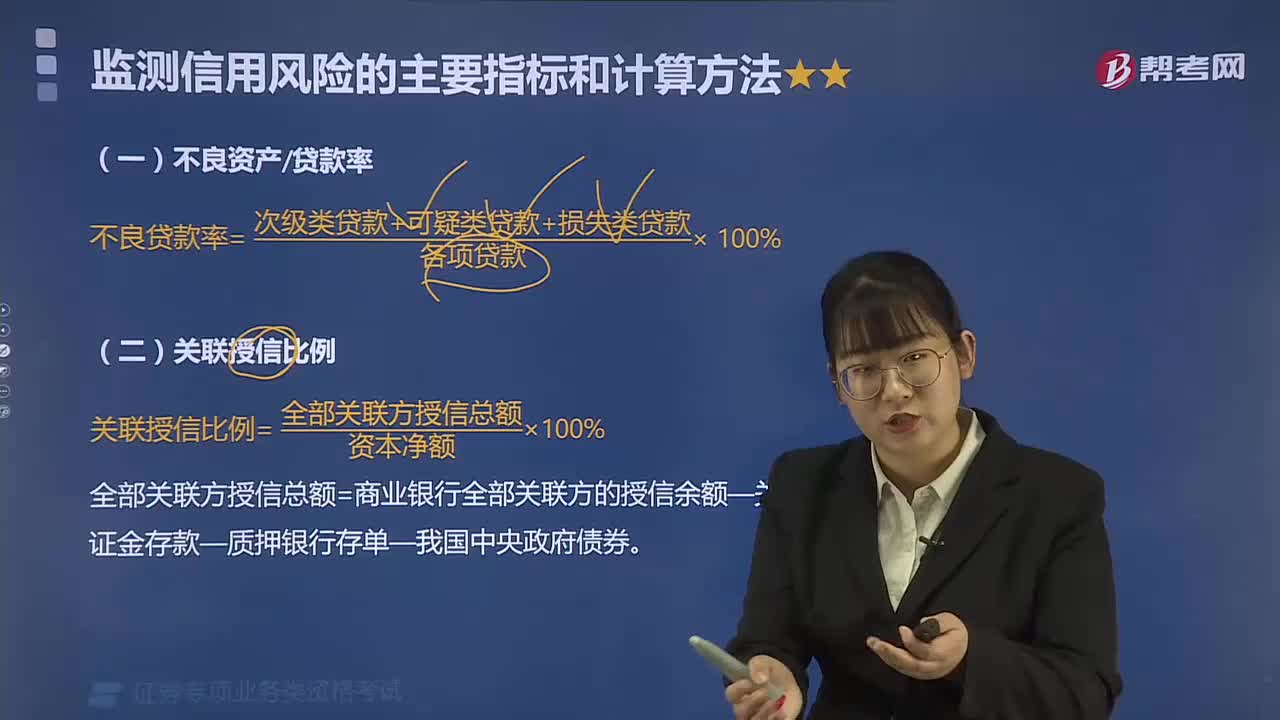

2025年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理第五章 风险管理5道练习题,附答案解析,供您备考练习。

1、VaR的计算要素一般包括()。Ⅰ. 时间长度 Ⅱ. 置信水平 Ⅲ. 计算方法 Ⅳ. 历史数据 Ⅴ. 随机数据【组合型选择题】

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅱ、 Ⅲ

C.Ⅰ、Ⅱ、 Ⅲ、 Ⅳ

D.Ⅰ、Ⅱ、 Ⅲ、 Ⅳ、 Ⅴ

正确答案:C

答案解析:选项C正确:VaR的计算一般有四个要素:时间长度(Ⅰ项正确)、置信水平(Ⅱ项正确)、计算方法(Ⅲ项正确)、历史数据(Ⅳ项正确)。

2、下列关于资产负债分布结构影响流动性机制的说法中,正确的有()。Ⅰ.理想状态下,到期资产与到期负债的到期日和规模都应当匹配Ⅱ.最常见的资产负债期限错配情况是“借短贷长”Ⅲ.金融机构应当根据自身情况,控制各类资金来源的合理比例Ⅳ.金融机构资产使用应当注意时间跨度、还款周期、交易对象等要素的分布结构【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D正确:(1)资产负债期限结构是指在未来特定的时段内,到期资产(现金流入)与到期负债(现金流出)的构成状况。理想状态下,到期资产与到期负债的到期日和规模都应当匹配;最常见的资产负债期限错配情况是“借短贷长”。(Ⅰ项和Ⅱ项正确)(2)为确保资产负债分布结构合理具体,金融机构应控制各类资金来源的合理比例,适度分散客户种类和资金到期日;资金使用(如贷款发放、购买金融产品)应注意交易对象、时间跨度、还款周期等要素的分布结构。(Ⅲ项和Ⅳ项正确)

3、短期内如果一家金融机构预计最好状況下的流动性余额为8 000万元,出现概率为25% ;正常状况下的流动性余额为4 000万元,出现概率为50%;最坏状況下流动性缺口为 2 000万元,出现概率为25%,该机构预期在短期内的流动性余缺状况为()。【选择题】

A.缺口500万元

B.余额3 500万元

C.缺口1 000万元

D.余额4 500万元

正确答案:B

答案解析:选项B正确:预期在短期内的流动性余缺=8 000 x 25% +4 000 x50% -2 000 x 25% =3 500(万元)。

4、下列关于情景分析的说法,不正确的是()。【选择题】

A.分析金融机构正常状况下的现金流量变化,有助于金融机构存款管理并充分利用其他债务市场,以避免在某一时刻面临过高的资金需求

B.绝大多数严重的流动性危机都源于金融机构自身管理或技术上存在致命的薄弱环节

C.金融机构关于现金流量分布的历史经验和对市场惯例的了解可以帮助金融机构消除不确定性

D.与金融机构自身出现危机时相比,在发生整体市场危机时,金融机构出售资产换取现金的能力下降得更厉害

正确答案:C

答案解析:风险管理中,消除不确定性和完全避免等说法是不现实的。

5、关于VaR值的计量方法,下列论述正确的是()。 【单选题】

A.方差一协方差法能预测突发事件的风险

B.方差一协方差法易高估实际的风险值

C.历史模拟法可计量非线性金融工具的风险

D.蒙特卡洛模拟法不需依赖历史数据

正确答案:C

答案解析:选项C正确:历史模拟法可计量非线性金融工具的风险;选项A错误:方差一协方差法不能预测突发事件的风险;选项B错误:方差一协方差法易低估实际的风险值;选项D错误:蒙特卡洛模拟法需要依赖历史数据,方差一协方差法、历史模拟法也需要依赖历史数据。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料