下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于预算与实际的差异分析的说法中,错误的有()。Ⅰ.总额差异的重要性小于细目差异Ⅱ.要定出追踪的差异金额或比率门槛Ⅲ.依据预算的分类个别分析Ⅳ.若差异很大,则需要各个项目同时进行改善【组合型选择题】

A.Ⅱ、Ⅲ

B.Ⅰ、Ⅱ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅳ

正确答案:D

答案解析:选项D符合题意:差异分析应注意的要点如下:(1)总额差异的重要性大于细目差异;(2)要定出追踪的差异金额或比率门槛;(3)依据预算的分类个别分析;(4)刚开始做预算若差异很大,应每月选择一个重点项目改善;(5)如果实在无法降低支出,就要设法增加收入。

2、关于久期缺口正负值的叙述不正确的是()。【选择题】

A.久期缺口为正值时,市场利率下降,则资产与负债的价值都会増加

B.久期缺口为正值时,市场利率上升,则金融机构最终的市场价值将增加

C.当久期缺口为负值时,如果市场利率下降,则流动性会减弱

D.久期缺口为正值时,资产的加权久期大于负债的加权平均久期与资产负债率的乘积

正确答案:B

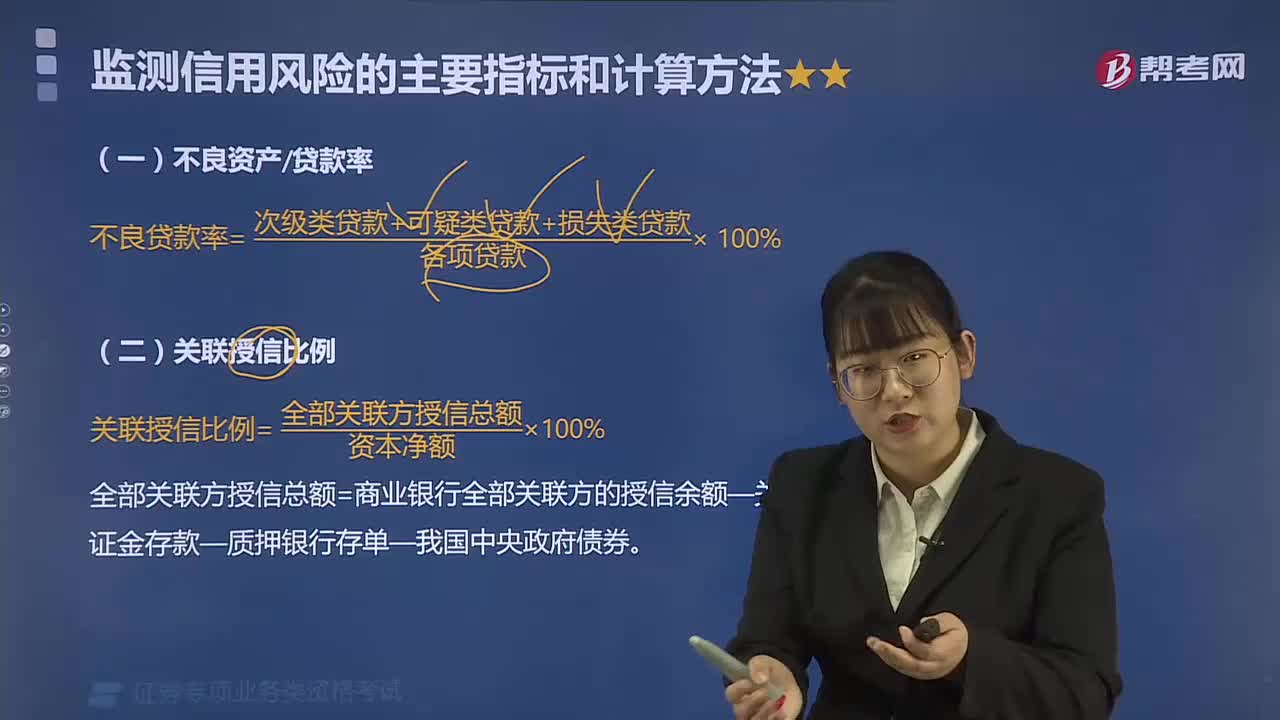

答案解析:选项B叙述错误:久期缺口是资产加权平均久期与负债加权平均久期和资产负债率乘积的差额,银行可以使用久期缺口来测量其资产负债的利率风险,其计算公式为:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期,久期缺口为正值时,市场利率上升,则金融机构最终的市场价值将减少。

3、下列关于金融机构风险压力测试的说法,正确的有()。 I.可以对风险计量模型中的每一个变量进行压力测试 II.可以根据历史上发生的极端事件来生成压力测试的假设前提III.压力测试重点关注风险因素的变化对资产组合造成的不利影响 IV.在信用风险领域可以从违约概率入手进行压力测试 V.压力测试是对市场风险价值(VaR)的重要补充 【组合型选择题】

A.I、II、III

B.II、III、IV

C.III、IV、V

D.II、IV、V

正确答案:B

答案解析:选项B正确:压力测试主要用于评估资产或投资组合在极端不利的条件下可能遭受的重大损失,并不需要对风险计量模型中的每一个变量进行压力测试;(I项错误)压力测试是商业银行日常风险管理的重要补充。(V项错误)

4、下列不属于利率决定理论的是()。【单选题】

A.古典利率理论

B.可贷资金理论

C.流动性偏好理论

D.市场预期理论

正确答案:D

答案解析:D项,市场预期理论属于利率期限结构理论。利率决定理论包括古典学派利率决定理论、凯恩斯的“流动性偏好理论”、可贷资金理论、新古典综合派的“IS-LM模型”。

5、主动轮动策略的优点有()。I.容易理解,且符合自上而下的投资理念,适合机构投资者进行行业配置II.少了对行业基本面和公司信息的依赖III.抗风险能力得到增强IV.依据货币供应增速M2进行轮动,使得策略具有较强的可操作性【组合型选择题】

A.I、II、III、IV

B.II、III、IV

C.I、II、III

D.III、IV

正确答案:A

答案解析:选项A正确:主动轮动策略一一M2行业轮动策略,M2行业轮动策略的优点:(1)理念很容易理解,且符合自上而下的投资理念,适合机构投资进行行业配置。(I项正确)(2)将行业划分为周期性和非周期性进行投资,这种分类标准与实际投资中对行业属性的认识也非常接近,减少了对行业基本面和公司信息的依赖。(II项正确)(3)在紧缩时,由于选择投资于非周期性行业,能够避免较大的不确定性,使得整个组合的风险大大降低,抗风险能力的得到增强。(III项正确)(4)依据货币供应增速M2进行轮动,使得策略具有较强的可操作性。(IV项正确)

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料