下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、久期缺口的绝对值越大,利率风险越()。【单选题】

A.高

B.低

C.绝对值大小与利率风险没有明确联系

D.影响不确定,需要做具体分析

正确答案:A

答案解析:选项A正确:久期分析也称为持续期分析或期限弹性分析,是对各时段的缺口赋予相应的敏感性权重,得到加权缺口,然后对所有时段的加权缺口进行汇总,以此估算某一给定的小幅(通常小于1%)利率变动可能会对整体经济价值产生的影响。久期缺口的绝对值越大,金融机构对利率的变化就越敏感,金融机构的利率风险暴露量也就越大,因而,金融机构最终面临的利率风险越高。因此,久期缺口的绝对值越大,利率风险越高。

2、下列关于艾氏波浪理论说法正确的是()。【多选题】

A.艾氏波浪理论最初由艾略特首先发现并应用于证券市场,但没有形成完整的体系,正式确立于柯林斯《波浪理论》的出版

B.艾略特认为,由于证券市场是经济的晴雨表,而经济发展具有周期性,所以股价的上涨和下跌也应该遵循周期发展的规律

C.优点面对同一个形态,不同的人会产生不同的数法

D.缺点难以理解应用

正确答案:A、B、D

答案解析:C项,面对同一个形态,不同的人会产生不同的数法为波浪理论的局限性。

3、VaR的计算方法一般包括()、方差-协方差法、蒙特卡洛法。【选择题】

A.历史模拟法

B.历史数据法

C.直接比较法

D.情景综合分析法

正确答案:A

答案解析:选项A正确:VaR的计算方法一般有历史模拟法、方差-协方差法、蒙特卡洛法三种方法。

4、一个厌恶风险的投资者应选择久期较长的债券基金,而一个愿意接受较高风险的投资者则应选择久期较短的债券基金。【判断题】

A.正确

B. 错误

正确答案:B

答案解析:一个厌恶风险的投资者应选择久期较短的债券基金,而一个愿意接受较高风险的投资者则应选择久期较长的债券基金。

5、()是指融资人或交易对手的主观履约意愿出现问题,不执行合约规定的义务引发的风险。【单选题】

A.主观信用风险

B.客观信用风险

C.系统性信用风险

D.结算风险

正确答案:A

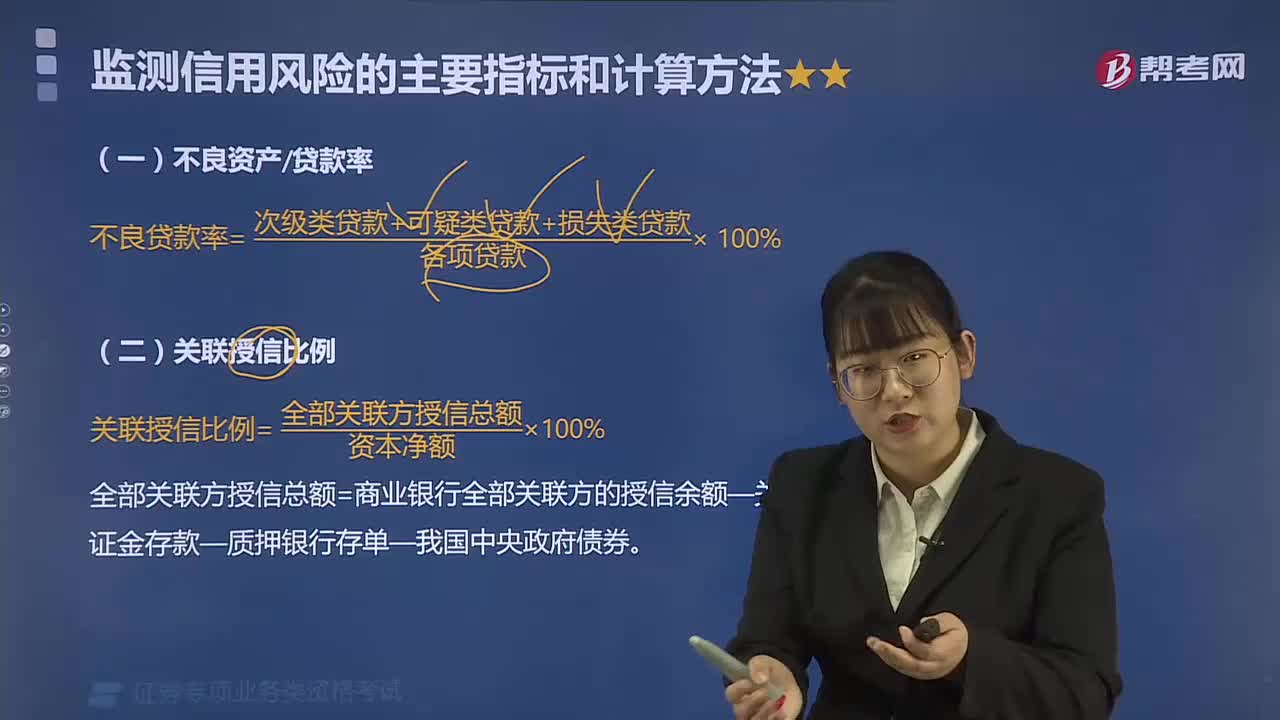

答案解析:按照风险性质,信用风险可分为主观信用风险和客观信用风险。主观信用风险是指融资人或交易对手的主观履约意愿出现问题,不执行合约规定的义务引发的风险,在某些场合下又被成为道德风险。客观信用风险是融资人或交易对手由于客观因素导致履约能力出现问题,无法执行合约规定的义务引发的风险。

6、财政政策的种类不包括()。【单选题】

A.中性财政政策

B.扩张性财政政策

C.紧缩性财政政策

D.平衡性财政政策

正确答案:D

答案解析:选项D符合题意:财政政策包括扩张性财政政策(选项B包括)、紧缩性财政政策(选项C包括)和中性财政政策(选项A包括)。

7、某5年期债券麦考利久期为3年,债券目前价格为105.00元,市场利率为8%,假设市场利率突然上升到9% ,则按照久期公式计算,该债券的理论价格()。Ⅰ.下降 2.78%Ⅱ上升 2.78%Ⅲ.下降2.92元Ⅳ.上升2.92元【组合型选择题】

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅱ、Ⅲ

正确答案:A

答案解析:选项A正确:久期公式△P=-P×D×△y÷(1+y),D=3,P=105,△y=9%-8%=0.01,y=8%。计算得出△P=-2.92,因此,该债券价格下降2.92元,下降比例为△P÷P=2.78%。

8、可贷资金利率理论认为利率的决定取决于()。【单选题】

A.商品市场均衡

B.商品市场和货币市场的共同均衡

C.外汇市场均衡

D.货币市场均衡

正确答案:B

答案解析:答案解析:选项B正确:可贷资金论认为利率是由可贷资金的供求决定的,利率的决定取决于商品市场和货币市场的共同均衡。

9、关于久期缺口正负值的叙述不正确的是()。【选择题】

A.久期缺口为正值时,市场利率下降,则资产与负债的价值都会増加

B.久期缺口为正值时,市场利率上升,则金融机构最终的市场价值将减少

C.当久期缺口为负值时,如果市场利率下降,则流动性会増强

D.久期缺口为正值时,资产的加权久期大于负债的加权平均久期与资产负债率的乘积

正确答案:C

答案解析:当久期缺口为负值时,如果市场利率下降,则流动性也会减弱;如果市场利率上升时,则流动性随之增强。

10、以下风险调整后的收益指标,不以CAPM模型为基础的是()。【单选题】

A.詹森比率

B.信息比率

C.特雷诺比率

D.夏普比率

正确答案:B

答案解析:詹森α比率、特雷诺比率、夏普比率是以CAPM模型为基础的。信息比率引入了业绩比较基准的因素。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料