是我亲手把你推开我有什么资格难过1回答 · 8980人浏览8980人浏览 · 0 收藏

是我亲手把你推开我有什么资格难过1回答 · 8980人浏览8980人浏览 · 0 收藏

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

579

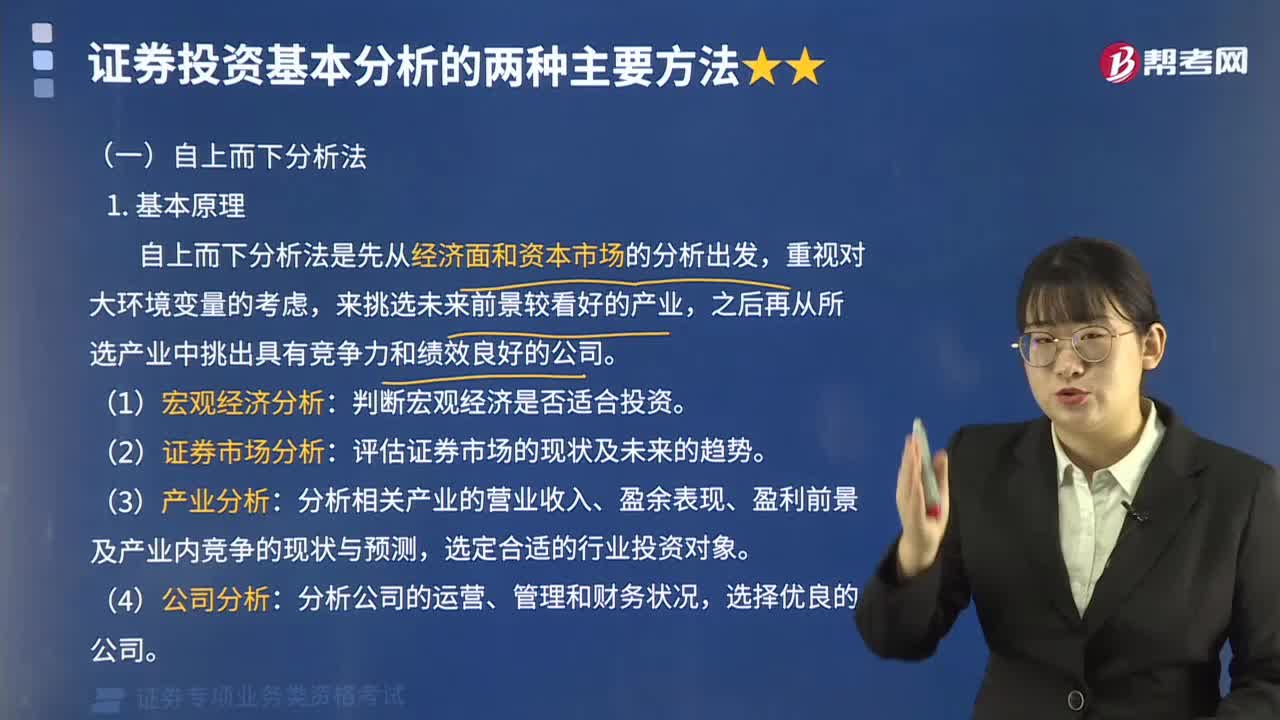

579证券投资基本分析的两种主要方法有哪些?:基本分析法是从影响证券价格变动的敏感因素出发,分析研究证券市场的价格变动的一般规律,三类影响证券价格的因素构成证券投资基本分析的三个部分,即宏观经济分析、行业分析和微观企业(公司)分析。自上而下分析法是先从经济面和资本市场的分析出发,分析行业所属的不同市场类型、所处的不同生命周期以及行业业绩对证券价格的影响,分析区域经济因素对证券价格的影响。

848播放2020-07-20 67

67证券分析方法的主要类型有哪些?:证券分析方法的主要类型有哪些?证券分析(security analysis) 是指对可能会包含在资产组合中的证券进行的价值评估。投资者应该会询问是默克公司还是辉瑞公司的定价更诱人一点。股票和债券都必须进行价值评估以确定其投资吸引力,但是对股票进行的评估要远远难于对债券进行的评估。这是因为股票的市场表现对发行机构的状况更为敏感一些。一、证券分析方法的主要类型;二、证券投资分析的目标。

561播放2020-07-16 265

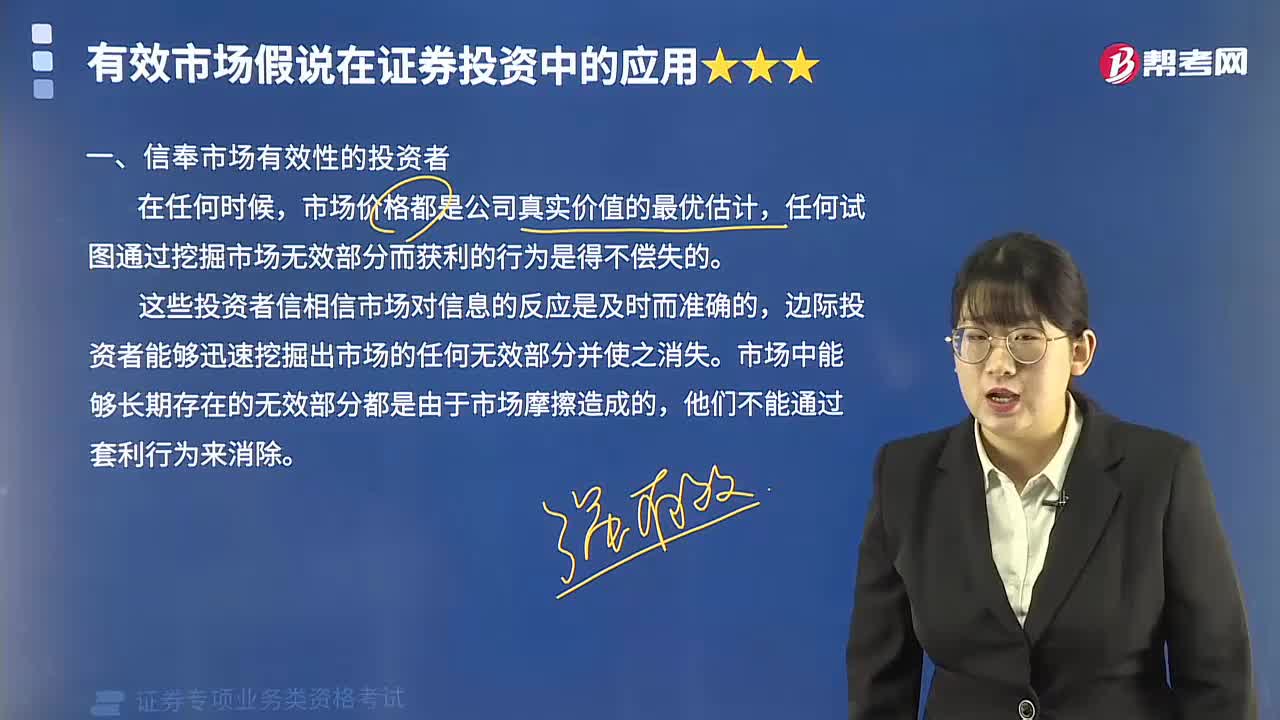

265有效市场假说在证券投资中应该如何应用?:有效市场假说在证券投资中应该如何应用?否则投资者不可能通过分析以往价格获得高于市场平均水平的超额利润,市场价格都是公司真实价值的最优估计,边际投资者能够迅速挖掘出市场的任何无效部分并使之消失。市场中能够长期存在的无效部分都是由于市场摩擦造成的,市场上的多数投资者是根据情绪而不是理智的分析进行投资决策的:认为证券市场是有效市场的机构投资者倾向于选择():Ⅰ.市场指数型证券组合。

584播放2020-07-16

- 暂无问答

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

2021年证券投资顾问考试《证券投资顾问业务》每日一练1228

帮考网校·2021-12-282021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1229

帮考网校·2021-12-292月份的证券投资顾问考试个人可以报名吗?

帮考网校·2022-02-102021年证券投资顾问考试《证券投资顾问业务》每日一练1229

帮考网校·2021-12-292021年证券投资顾问考试《证券投资顾问业务》模拟试题1229

帮考网校·2021-12-292021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1230

帮考网校·2021-12-302021年证券投资顾问考试《证券投资顾问业务》模拟试题1230

帮考网校·2021-12-30速看!2022年证券投顾行业前景如何?

帮考网校·2022-06-082021年证券投资顾问考试《证券投资顾问业务》每日一练1230

帮考网校·2021-12-302021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1231

帮考网校·2021-12-31

老师,考试范围涵盖科创版内容么,视频课程和题库里都没看到有

邵娜·2021-12-04为什么是上升 这是第几章的考点

七六五四三二一·2021-12-04美林时钟怎么理解

小张同学·2021-12-04要如何计算,我代入5%计算得出左边的数值是10298.72…

小张同学·2021-12-04老师,您好。资产敏感型缺口,市场净利息收入下降,导致净利息收入下降;负债敏感性缺口,市场利率上升会导致净利息收入下降。可是如果是负债敏感型缺口,应该是利息支出大于收入,利率上升应该是导致利息支出上升啊。

孔四维·2021-12-04这个不应该是同业拆借利率和再贴现利率吗?

小柴不紧张·2021-12-04答案中剪掉的部分是什么意思?

考友30701396·2021-12-04这个题的答案算出来不是这个数

考友30701396·2021-12-04APT是什么,公式是什么

小张同学·2021-12-04问的题目什么时候才能回答呀?

风雨同舟·2021-12-04

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

微信扫码关注公众号

获取更多考试热门资料