-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

中国注册会计师协会正式发布了《2024年注册会计师全国统一考试大纲》,涵盖了专业阶段和综合阶段考试。与2023年大纲相比,经济法、税法、财务管理等科目有显著变化,考生需特别注意。

以下是对2024年CPA考试大纲的主要变动分析:

1. 经济法:增加了新的法律条款,对部分旧有条款进行了修改。

2. 税法:对税种、税率以及税收优惠政策进行了调整。

3. 财务管理:对财务管理理论、方法和应用进行了更新。

4. 审计:审计准则和实务操作有新的要求。

5. 公司战略与风险管理:增加了公司治理、风险管理等方面的内容。

6. 财务成本管理:对成本计算方法、成本控制等进行了更新。

为了帮助考生更好地备考,以下是一些建议:

1. 制定详细的学习计划,确保每个科目都能得到充分复习。

2. 关注大纲变动,针对性地学习新知识点。

3. 多做历年真题,熟悉考试题型和答题技巧。

4. 合理安排时间,保持良好的学习状态。

5. 考试当天提前到达考场,准备好相关证件。

以上就是本文的全部内容,希望对您的备考有所帮助。

552

552

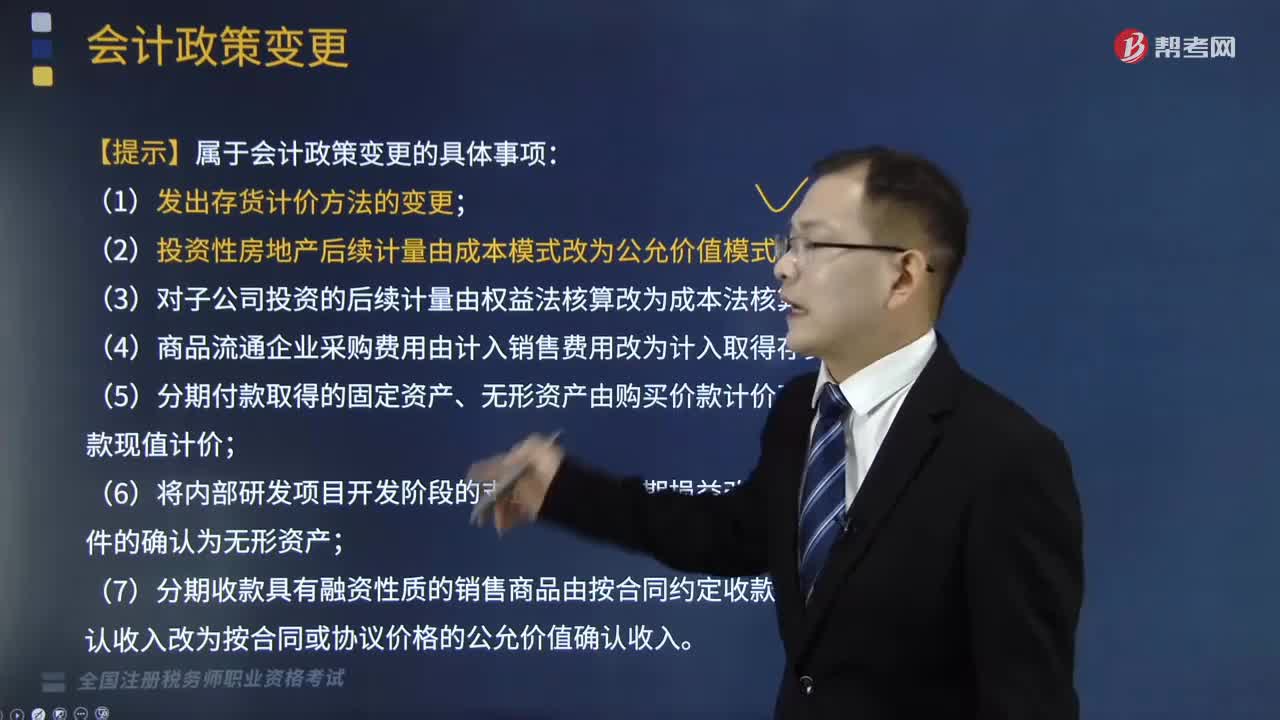

会计政策变更有哪些具体事项?:会计政策变更有哪些具体事项?

324

324

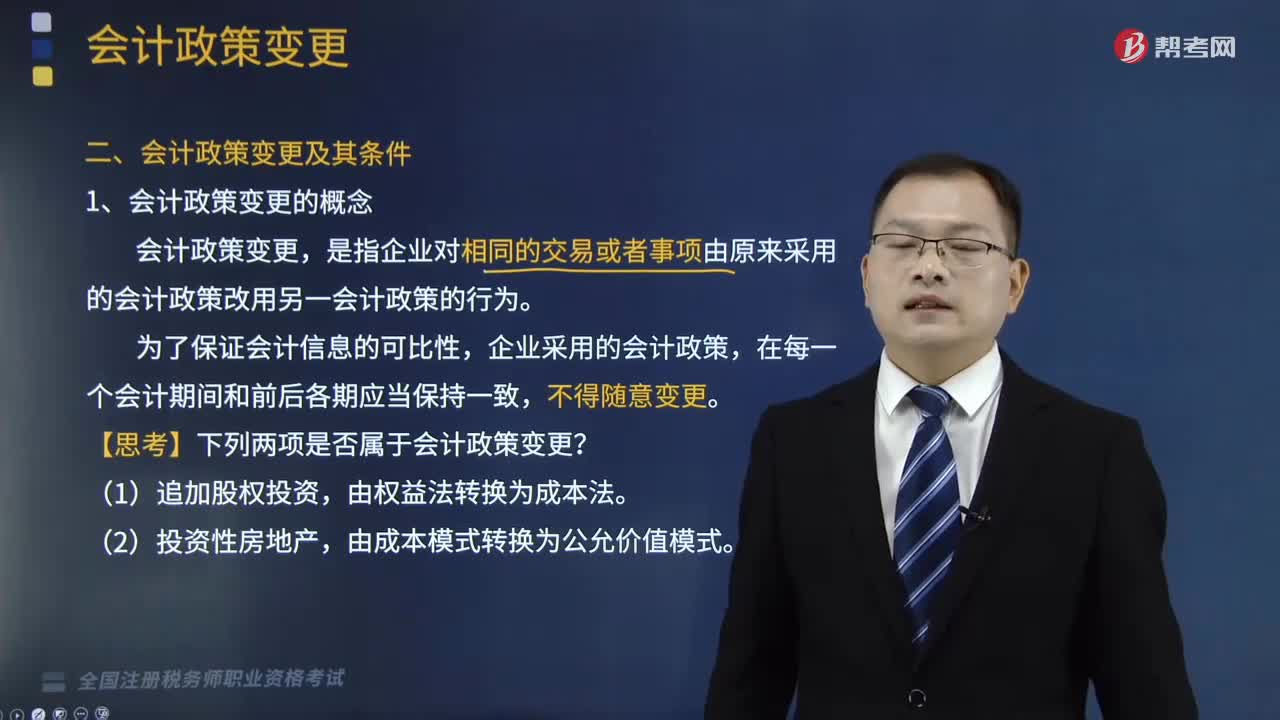

什么是会计政策变更及其条件?:什么是会计政策变更及其条件?

270

270

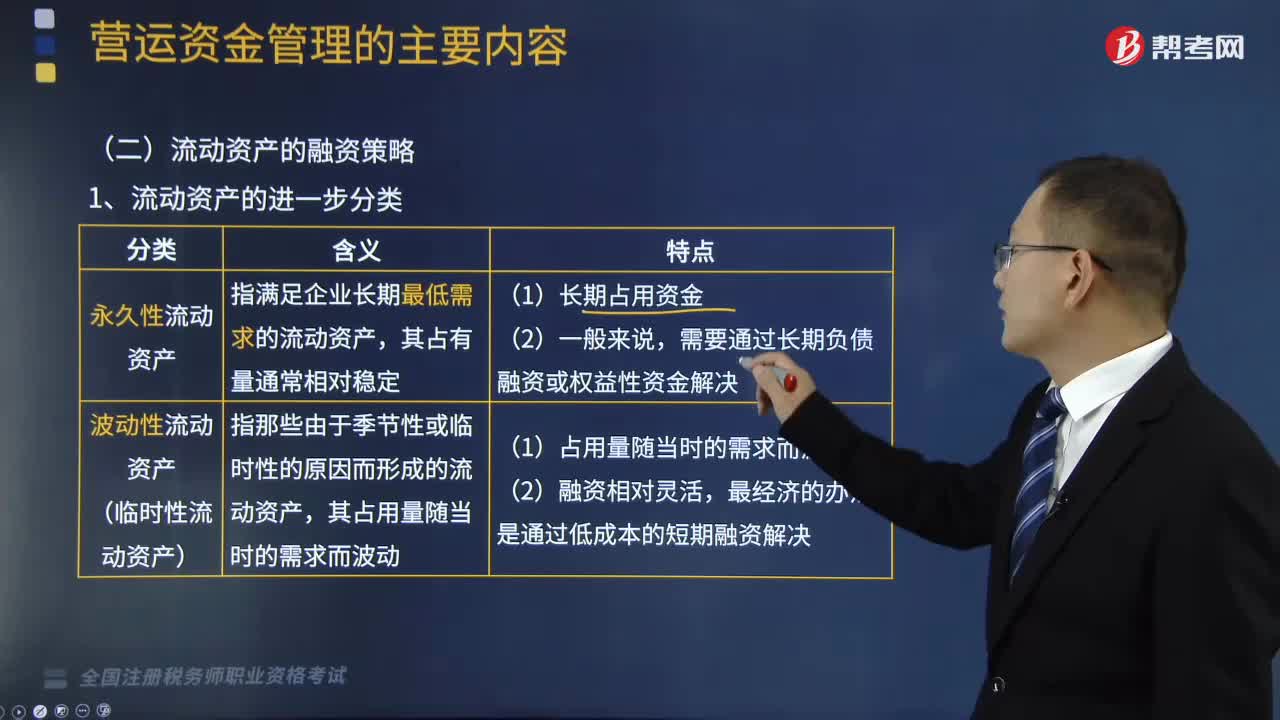

什么是流动资产融资策略?:什么是流动资产融资策略?流动资产融资策略是指当流动资产规模及结构一定时,永久性流动资产指满足企业长期最低需求的流动资产:需要通过长期负债融资或权益性资金解决。(2)波动性流动资产(临时性流动资产):波动性流动资产指那些由于季节性或临时性的原因而形成的流动资产;(1)临时性负债(筹资性流动负债),临时性负债指为了满足临时性流动资金需要所发生的负债,自发性负债指直接产生于企业持续经营中的负债。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料