-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

随着增值税法的正式通过,自2026年1月1日起正式实施,许多考生关心这一变化对2025年注册会计师考试的影响。增值税作为我国重要的税种,在注会考试中占据重要地位。以下是对增值税法新规及其对2025年注会考试影响的详细分析。

《增值税法》与之前暂行条例相比,发生了多方面的变化,具体包括:

变化一:视同销售情形缩减

视同销售的情形从之前的七项缩减为四项,包括单位或个体工商户将自产或委托加工的货物用于集体福利或个人消费等。

变化二:强调“购进与应税交易”

《增值税法(草案)》中明确指出,进项税额是指纳税人购进与应税交易相关的货物、服务、无形资产、不动产支付或负担的增值税税额。

变化三:不得抵扣的进项税额范围变化

在增值税进项抵扣环节,不得抵扣的进项税额范围有所调整。

变化四:新增不征税项目

新增了“因征收征用而得到补偿”等不征税项目。

变化五:简易计税方法征收率调整

适用简易计税方法计算缴纳增值税的征收率可能统一调整为百分之三。

目前,2025年注会教材预计在3月出版,关于新规是否会对教材产生影响尚不确定。建议考生密切关注官方消息,并根据实际情况调整备考策略。

针对增值税法新规,以下是一些建议:

总之,增值税法新规对2025年注册会计师考试的影响不容忽视。考生需及时关注新规变化,并做好相应的备考准备。

32

32

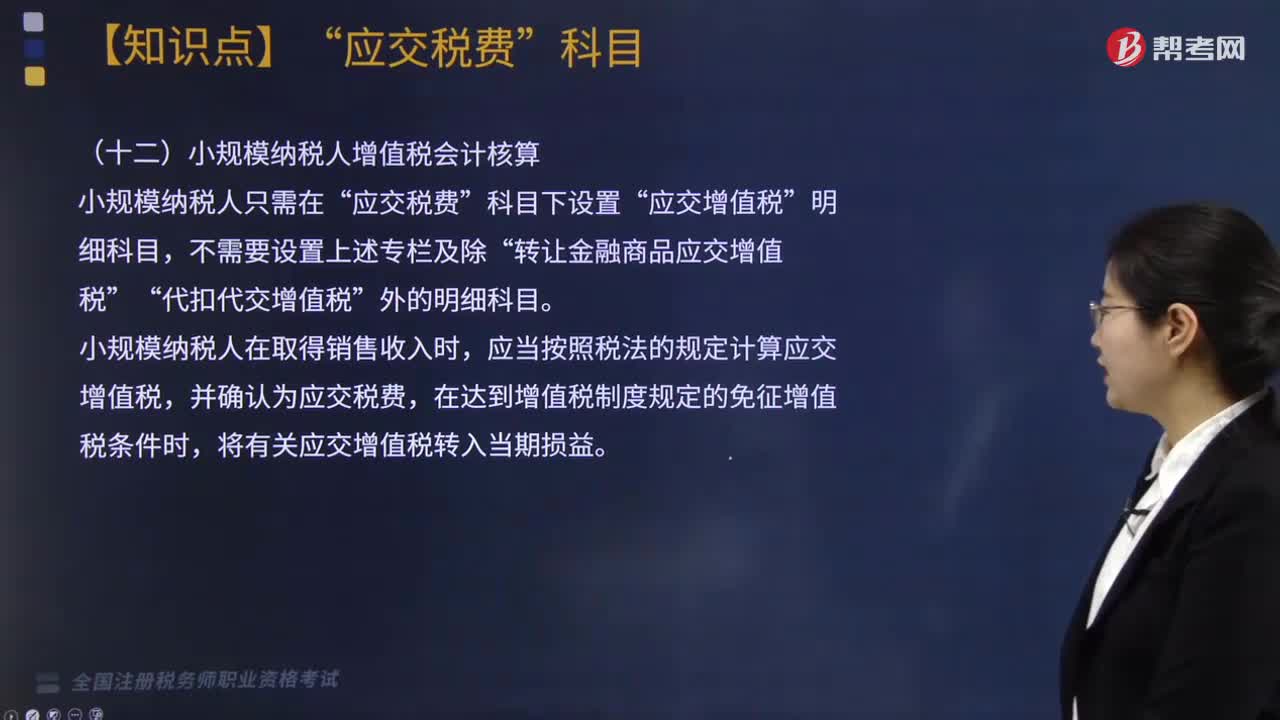

小规模纳税人增值税会计如何核算?:小规模纳税人增值税会计如何核算?

33

33

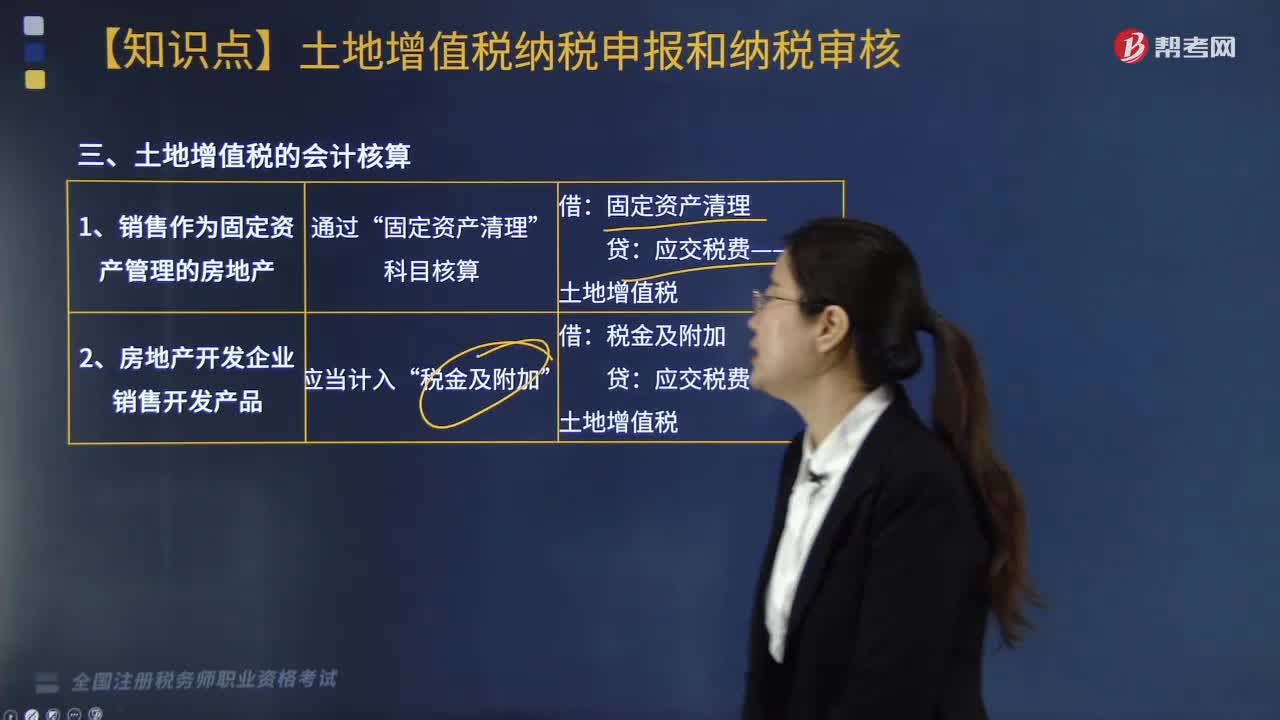

土地增值税的会计核算怎么做?:土地增值税的会计核算怎么做?

173

173

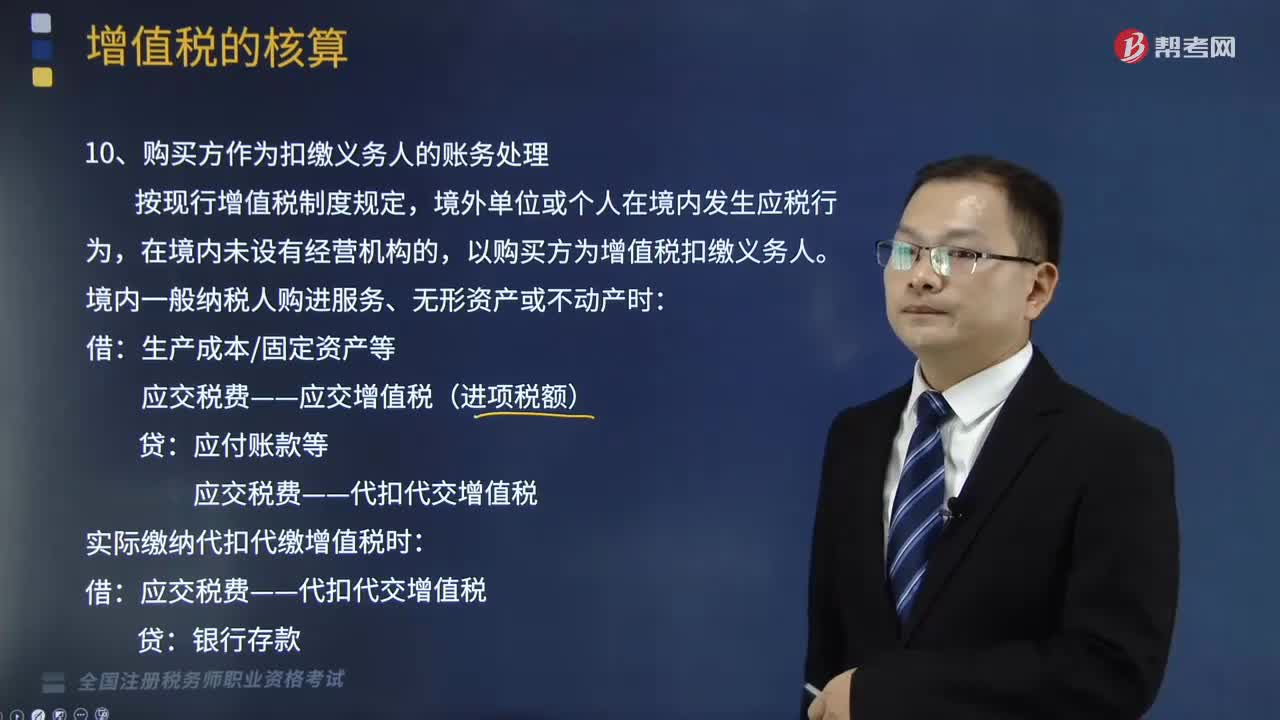

增值税的会计处理规定有哪些?:增值税的会计处理规定有哪些?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.购买方作为扣缴义务人的账务处理,以购买方为增值税扣缴义务人:境内一般纳税人购进服务、无形资产或不动产时:实际缴纳代扣代缴增值税时:应交税费——代扣代交增值税,2.增值税期末留抵税额的账务处理:原增值税一般纳税人应按不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料