下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年税务师考试预习备考正在进行中,帮考网整理了第九章的预习知识点,相信对考生们备考一定有很大的帮助,想要顺利通关的考生,不要错过哦!

【内容导航】

耕地占用税(一)

【所属章节】

第九章 耕地占用税

【知识点】

耕地占用税(一)

一、概述

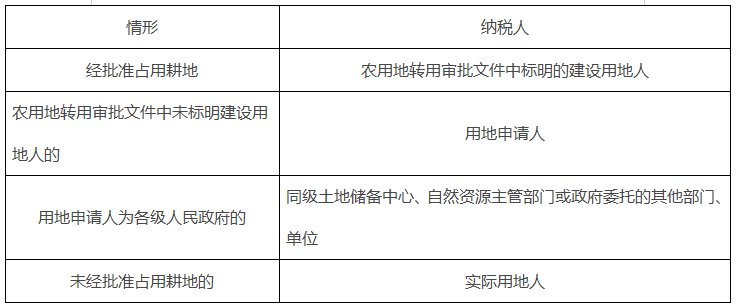

二、纳税义务人

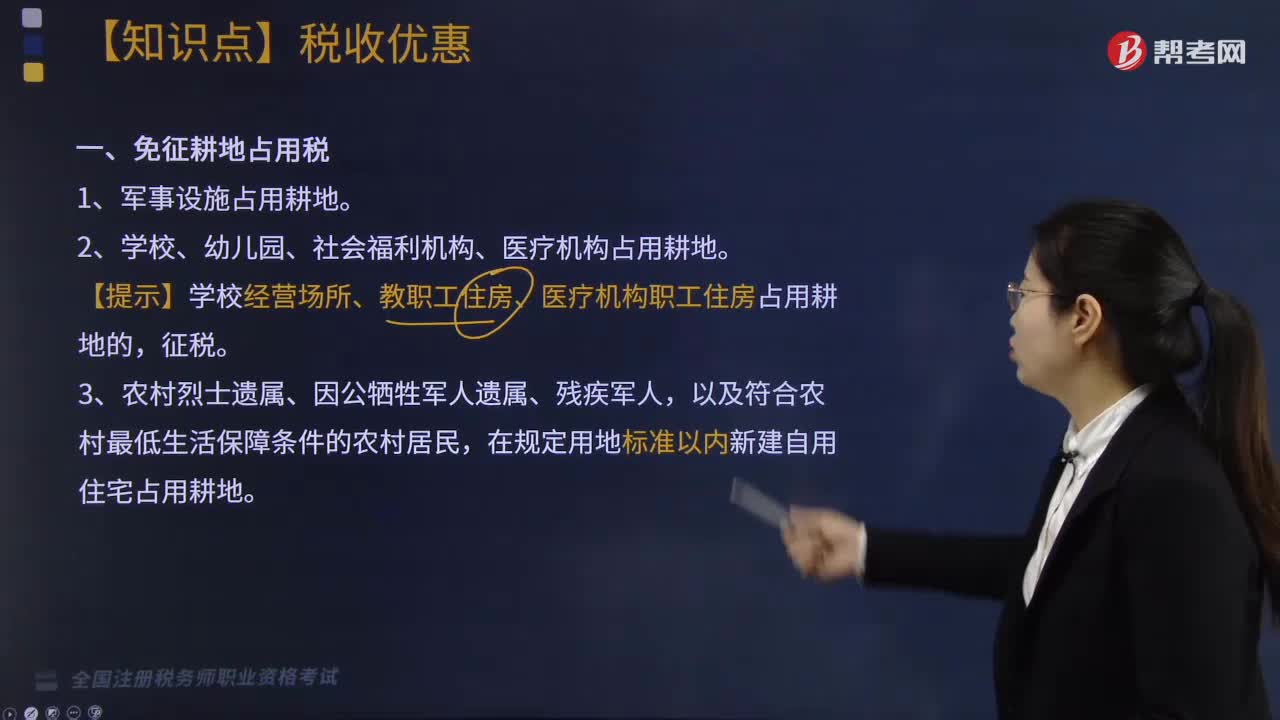

在中国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。

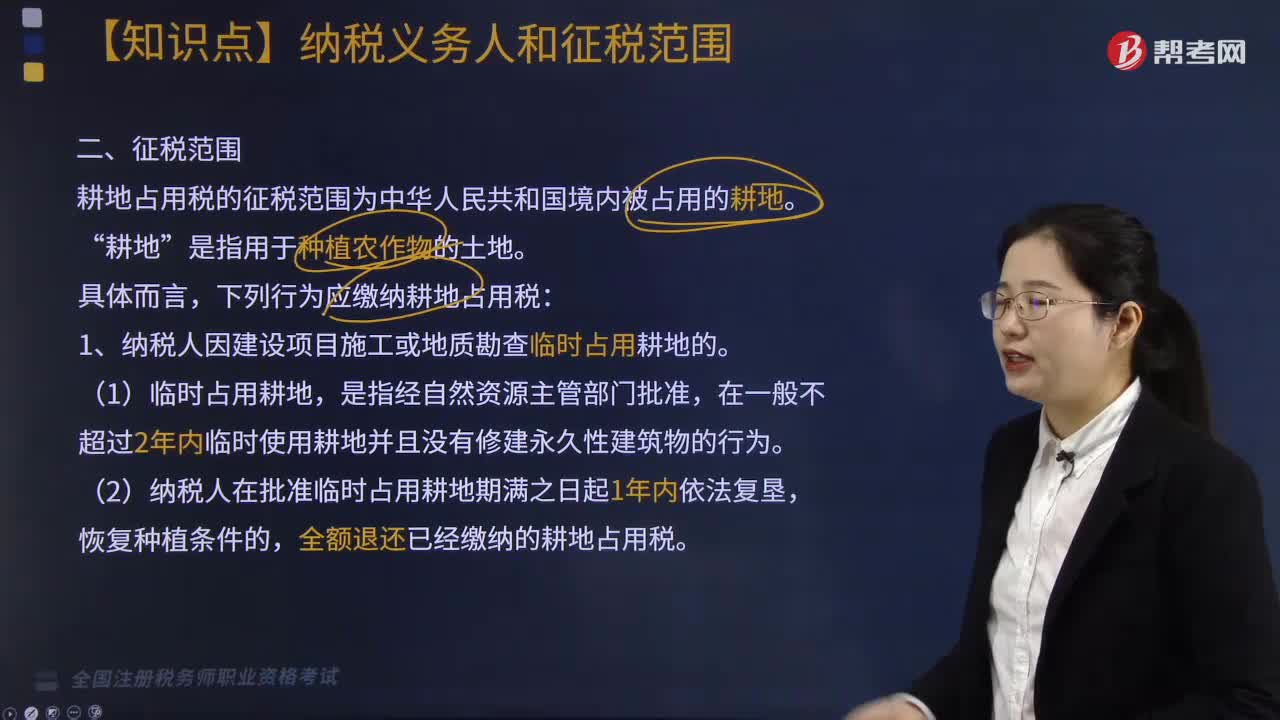

耕地占用税的征税范围为中华人民共和国境内被占用的耕地。“耕地”是指用于种植农作物的土地。

三、征税范围

具体而言,下列行为应缴纳耕地占用税:

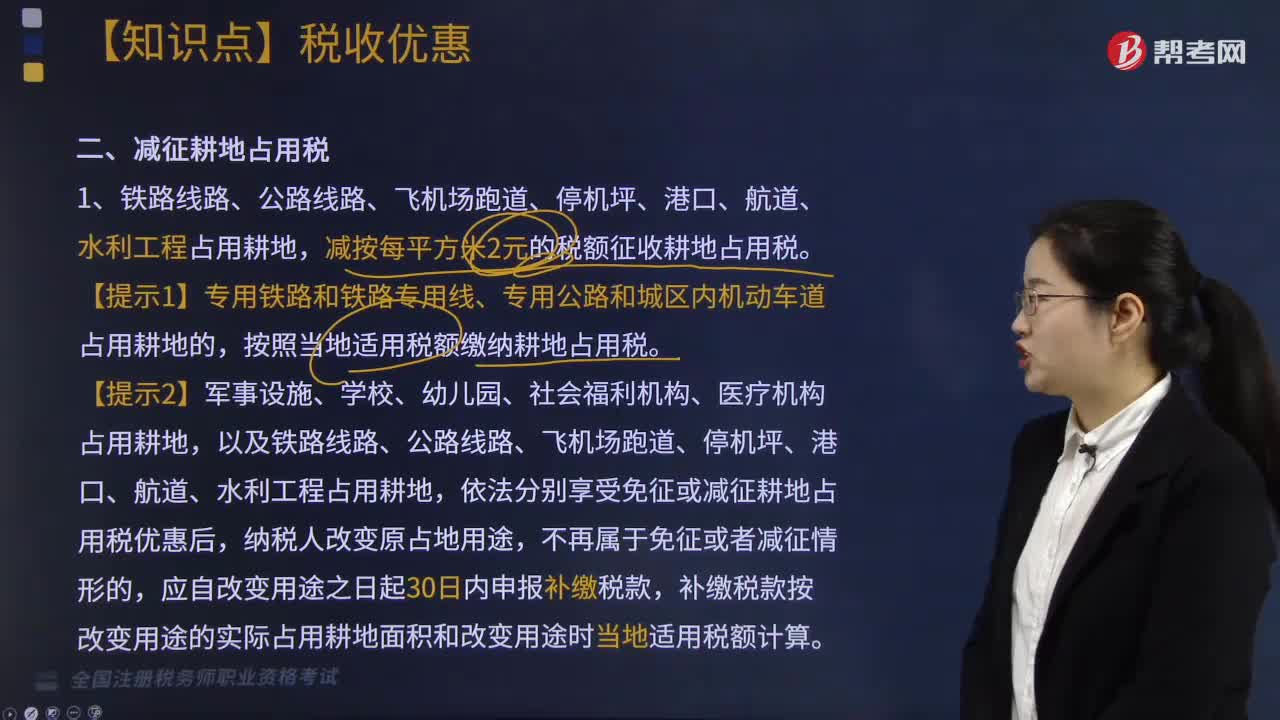

1.纳税人因建设项目施工或地质勘查临时占用耕地的。

(1)临时占用耕地,是指经自然资源主管部门批准,在一般不超过2年内临时使用耕地并且没有修建永久性建筑物的行为。

(2)纳税人在批准临时占用耕地期满之日起1年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税。

2.占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂(包括苇田)以及其他农用地建设建筑物、构筑物或者从事非农业建设等。

以上就是《税法二》-耕地占用税(一)的全部内容,希望对考生们有所帮助,想要了解更多的考试资讯,请持续关注帮考网。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料