下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务师考试在即,大家准备的怎么样了?帮考网为大家带来了考前冲刺! 税务师考试《税法二》考前指导相关内容,希望能给大家带来帮助!税务师的考试科目总共分为为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。今天,我们着重给大家分析一下《税法(二)》这一科目的各章考试重难点、各个章节预计分值以及重要程度

一、税务师考试考前复习重点

作为税务师考试科目《税一》科目的姊妹篇,《税法一》主要内容是商品和劳务税,即:流转税;而《税法二》主要内容是所得税;税务师《税法二》与《税法一》的实体税法共同构成我过税收实体法的体系。现小编给大家总结一下我们《税二》考试的重点内容:

首先,纵观历年考题企业所得税是我们税二考试中的一个非常重要的考点,我们考生一定给予足够的重视。重点学习企税应纳税额的计算、调整、扣除项目、税收优惠相关内容;一定要掌握住会计与税法的差异,掌握其原理,应对主观题的考察。

个人所得税由原来的分类征收,改革为当前的综合与分类相结合的征收模式,内容变化较多。一是税率的变化;二是工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得由原来的按次或按月征收,改为当前的按年计征的变化;三是扩大了扣除范围,增加了专项扣除和专项附加扣除的变化;四是增加了平时预缴和年终汇算清缴的变化。因此,我们参加税二考生的考生一定要重视个税的学习。

耕地占用税、船舶吨税等其他小税种同样也是我们税二考试的重要内容,但是学习难度非常小,我们考生重点掌握其计算以及相应的税收优惠。

二、税务师考试答题技巧

税务师具有全面考核、强化理解、重点突出、计算量偏大、综合性强的特点;纵观历年考试题,其难易程度均保持适中,我们考生在在答题时可根据自己的实际情况采用以下几种答题方式:

1.单项选择题

本题型是考试所有题型中难度最小的题型,但计算量仍不可小觑。针对这类题型,我们考生可采用正向思维解题方式,将自己认为正确的答案直接选出来。另外我们也可采用派出法,当自己摇摆不定的时候可以首先排除自己非常肯定不正确的答案,以提高答题的正确率。

2.多项选择题

首先我们考生要明确本题型的得分规则,即:本题型是多选、错选不得分的,但是少选的话是得分的。本题型相对单项选择题具有一定的综合性,我们考生在答题时要注意全书知识点的贯通。排除法、对比法是解答此类题目费长好的方式,我们考生可在平时做题时运用,为我们考试解题做一下铺垫。

3.不定项选择题

本题型涉及《税一》、《税二》、《财务与会计》及《涉税服务相关法律》四个考试科目。本题型虽为主观题,然实际上是以不定项选择的形式进行考察的。本题型相关对上述两种题型而言,其难度有了进一步的提升,不仅是在题难的长度上,更加是在题干的深度和知识点的深化方面有所提升。针对题干较长的题目,我们考生可采用带着问题去读题的方式进行解题;而后将题干中的知识点进行分解,逐步解答。另外,我们考生要注意,我们考生在答题时第1小题若是不好答,一定不要全篇放弃,我们考生打乱顺序去做题,千万不可放弃。

4.主观题

该题型主要涉及《涉税服务实务》科目的简答题和综合题,具有很强的灵活性、综合题、知识面覆盖面比较宽广,对我们考生而言具有一定的难度。因此,我们考生在学习时要注意培养自己综合考虑问题的意识。我们考生在答题时一定要注意条理要清晰、言简意赅、计算题要注意分项、分步骤来答题;同时,针对题干较长的题目,带着问题去审题的方式仍然适用。另外,我们考生要注意学会战略性放弃。简答题中有个别难答上的题是非常正常的,我们考生不要慌张。我们考生在答题时,切忌“浪费时间”,因为我们的目标是答对60%的题,该放弃时就放弃。

重要考点

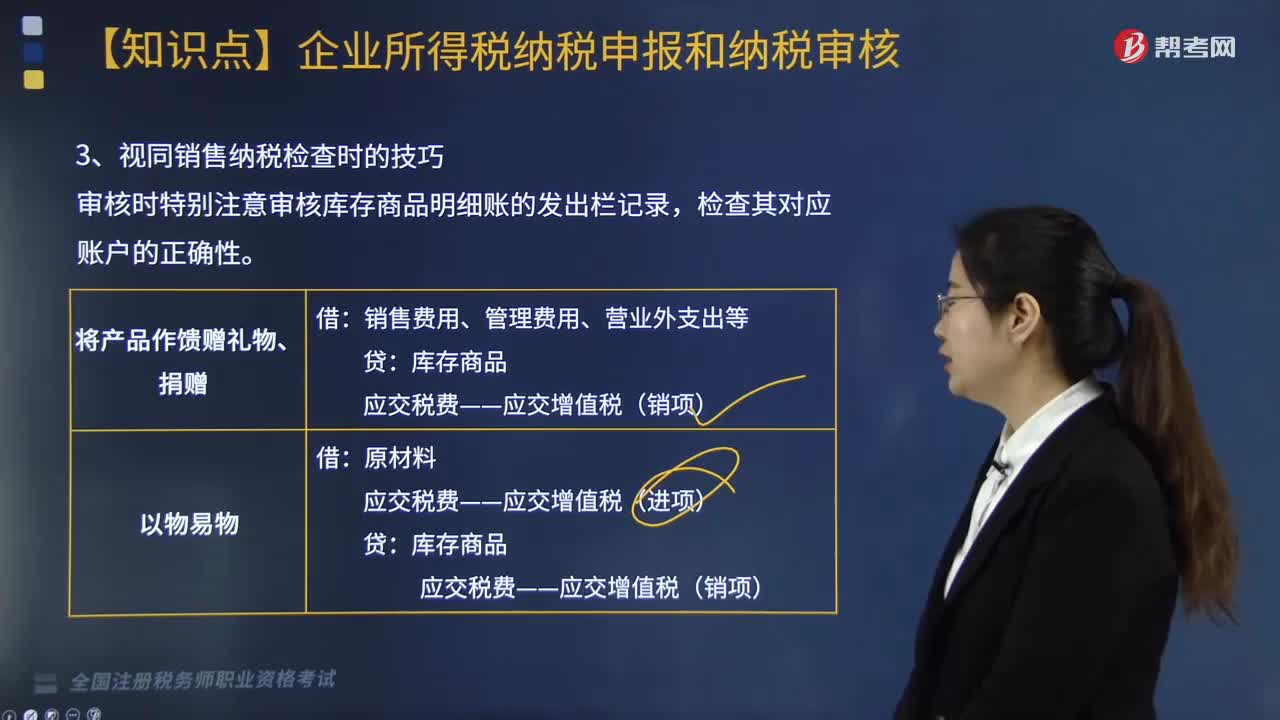

第一章企业所得税

1、应纳税所得额的计算(收入总额;不征税收入和免税收入;扣除原则、范围和标准;不得扣除的项目;亏损弥补)

2、资产的所得税处理(固定资产的税务处理;无形资产的税务处理;长期待摊费用的税务处理;投资资产的税务处理;税法规定与会计规定差异的处理)

3、资产损失税前扣除的所得税处理({资产损失扣除政策;资产损失税前扣除管理)

4、企业重组的所得税处理(企业重组的一般性税务处理方法;企业重组的特殊性税务处理方法;股权、资产划转)

5、房地产开发经营业务的所得税处理(收人的税务处理;成本、费用扣除的税务处理;计税成本的核算方法;特定事项的税务处理)

6、税收优惠(免税收入;免征与减征优惠;高新技术企业优惠;小型微利企业优惠;加计扣除优惠;创投企业优惠;加速折旧优惠;减计收入优惠;税额抵免优惠;非居民企业优惠;促进节能服务产业发展的优惠;其他有关行业的优惠()

7、应纳税额的计算(居民企业应纳税额的计算;境外所得抵扣税额的计算;居民企业核定征收应纳税额的计算;非居民企业应纳税额的计算;非居民企业所得税核定征收办法;外国企业常驻代表机构税收管理;企业转让上市公司限售股有关所得税问题)

8、企业所得税源泉扣缴

9、企业所得税特别纳税调整

10、企业所得税征收管理

第二章个人所得税

1、个人所得税税率与应纳税所得额的确定

2、减免税收优惠

3、应纳税额的计算(工资、薪金所得的计税方法;个体工商户、个人独资企业和合伙企业的生产、经营所得的计税方法;对企事业单位承包经营、承租经营所得的计税方法;劳务报所得的计税方法;稿酬所得的计税方法;利息、股息、红利所得的计税方法;财产租货所得的计税方法;财产转让所得的计税方法;偶然所得和其他所得的计税方法;特殊情形下个人所得税的计税方法)

第三章国际税收

1、国际税收管辖权

2、国际税收协定

3、国际避税与反避税

4、国际税收合作

第四章印花税

1、征税范围、纳税人和税率

2、减免税优惠

3、计税依据和应纳税额的计算

4、征收管理

第五章房产税

1、征税范围、纳税人和税率

2、减免税优惠

3、计税依据和应纳税额的计算

4、纳税义务发生时间

第六章车船税

1、减免税收优惠

2、应纳税额的计算

3、车船税的纳税期限和纳税地点

第七章契税

1、契税征税范围

2、契税计税依据与应纳税额的计算

第八章城镇土地使用税

1、城镇土地使用税征税范围

2、城镇土地使用税计税依据与应纳税额的计算

3、纳税义务发生时间

第九章耕地占用税

1、耕地占用税应纳税额的计算

第十章船舶吨税

1、船舶吨税税收优惠(直接优惠与延期优惠)

2、船舶吨税应纳税额的计算

最后,提醒我们即将步入考场的考生,考生参加考试必须携带有效居民身份证或社保卡和准考证。驾照等证件无效。因居民身份证遗失、过期的,请在考试前到公安机关办理相关证明,所以不要忘记带准考证和身份哦!以上就是帮考网为大家带来的的考前冲刺、税务师考试《税法二》考前指导相关内容,希望能给大家带来帮助,预祝大家考试顺利通过!

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料