下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务师考试在即,大家准备的怎么样了?帮考网为大家带来了考前冲刺!税务师考试《税法一》考前指导相关内容,希望能给大家带来帮助!

一、税务师考试复习重点总结

《税法I》内容包含了我国实体税的9个税种和2个附加的基本政策,这9个税种包括增值税、消费税、城市维护建设税、烟叶税、资源税、车辆购置税、土地增值税、关税和环境保护税,以增值税和消费税作为考试的重点,占到75分左右的分值。

题型

单选40题60分(四选一,每题1.5分)

多选20题40分(五选多,错选无分,每个选项0.5分,每题2分)

计算2大题16分(每题4小问,每问2分)

综合2大题24分(每题6小问,每问2分)

合计80题140分

2.答题要求:

(1)单项选择题:四选一,相对简单。

(2)多项选择题:五选二~四项,设计的考点较多,多选、错选不得分,少选得分(每个选项0.5分),这类题型得分较难。

(3)计算题:单一税种。

(4)综合题:知识点多,分步骤设问,综合性强。

3.考试特点:

(1)综合考核,要点突出。

教材分为9章,试题中最多一章考50分以上(如增值税),最少一章考6分左右。

(2)考核细致,特别是单选题、多选题,非常深入、琐碎;不同于CPA税法的思路。

(3)理论与实践相结合,侧重应用与操作,考试涉及基础理论、税法政策、操作运用三大部分内容。

(4)计算题、综合题的政策运用比较灵活;新增和变化内容要高度重视。

二、税务师考试答题技巧

应对全选择题的题目类型,并且多项选择题少选按照选项得分的状况,建议同学们“稳中求胜”,如果有不确定的选项可以暂且搁置,战略放弃可以得到更为理想的分数。

三、税务师考试重要考点

基本原则

1.税收法定原则:包括税收要件法定原则和税务合法性原则。

2.税收公平原则:税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同。

3.税收效率原则:包括经济效率和行政效率

4.实质课税原则:应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式

税法的适用原则

1.法律优位原则

(1)基本含义为法律的效力高于行政立法的效力;

(2)作用主要体现在处理不同等级税法的关系;

(3)效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的。

2.法律不溯及既往原则

(1)基本含义为一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法;

(2)目的:维护税法的稳定性和可预测性。

3.新法优于旧法原则

(1)含义:新法、旧法对同一事项有不同规定时,新法的效力优于旧法;

(2)作用:避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱。

4.特别法优于普通法原则

(1)含义:对同一事项两部法律分别定有一般和特别规定时,特别规定效力高于一般规定的效力;

(2)效力:居于特别法地位的级别较低的税法,其效力可以高于作为普通法的级别较高的税法。

5.实体从旧、程序从新原则

(1)实体税法不具备溯及力;

(2)程序性税法在特定条件下具备一定的溯及力。

6.程序优于实体原则

(1)含义:在诉讼发生时税收程序法优于税收实体法适用;

(2)目的:为了确保国家课税权的实现,不因争议的发生而影响税款的及时、足额入库。

增值税的特殊事项

满足应税条件但不需要缴纳增值税的情形

1.行政单位收取的同时满足条件的政府性基金或者行政事业性收费;

2.存款利息;

3.被保险人获得的保险赔付;

4.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金;

5.在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。

不征收增值税项目

(1)纳税人取得的中央财政补贴。

(2)融资性售后回租业务中,承租方出售资产的行为。

(3)药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药不按视同销售处理。

(4)根据国家指令无偿提供的铁路运输服务、航空运输服务,属于以公益活动为目的的服务。

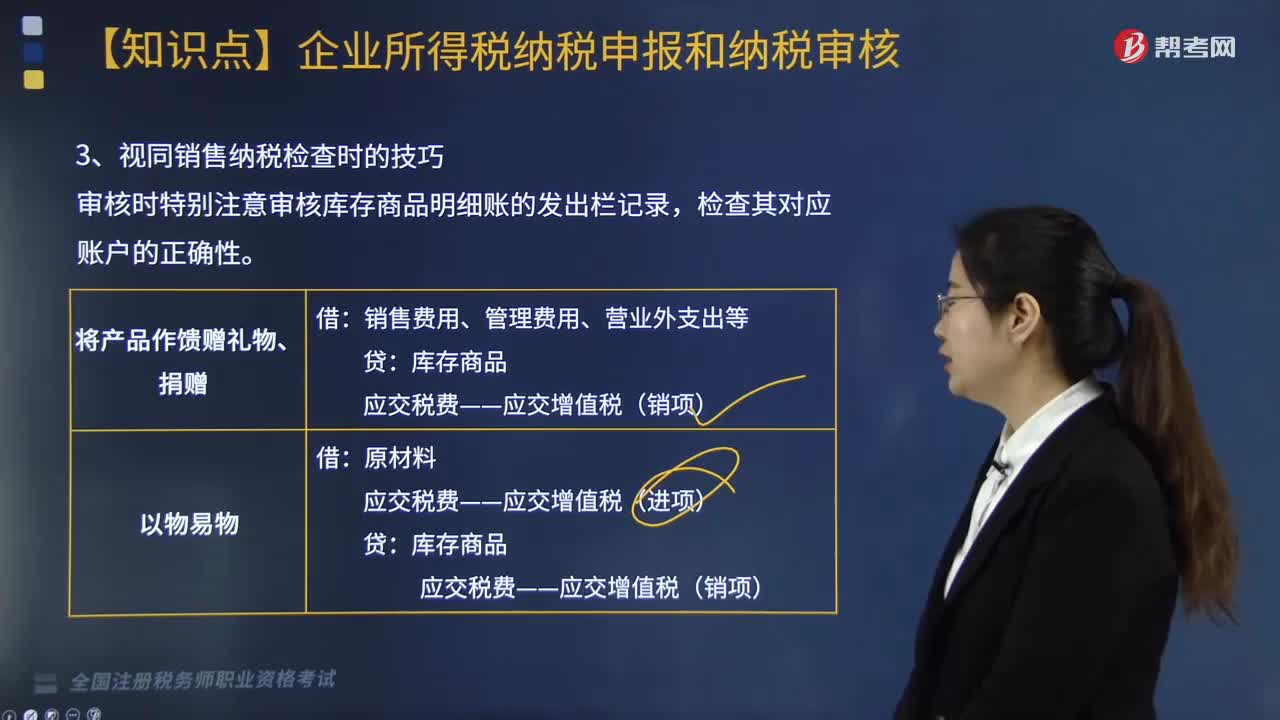

增值税视同销售

1.将货物交付他人代销;

2.销售代销货物;

3.设有两个以上机构(不同县市)并实行统一核算的纳税人,移送货物用于销售;

4.将自产、委托加工的货物用于集体福利或个人消费;

5.将自产、委托加工或购买的货物作为投资;

6.将自产、委托加工或购买的货物分配给股东或投资者;

7.将自产、委托加工或购买的货物无偿赠送;

8.将自产或者委托加工的货物用于非应税项目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料